Tamanho e Participação do Mercado de Revestimentos de Piso dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

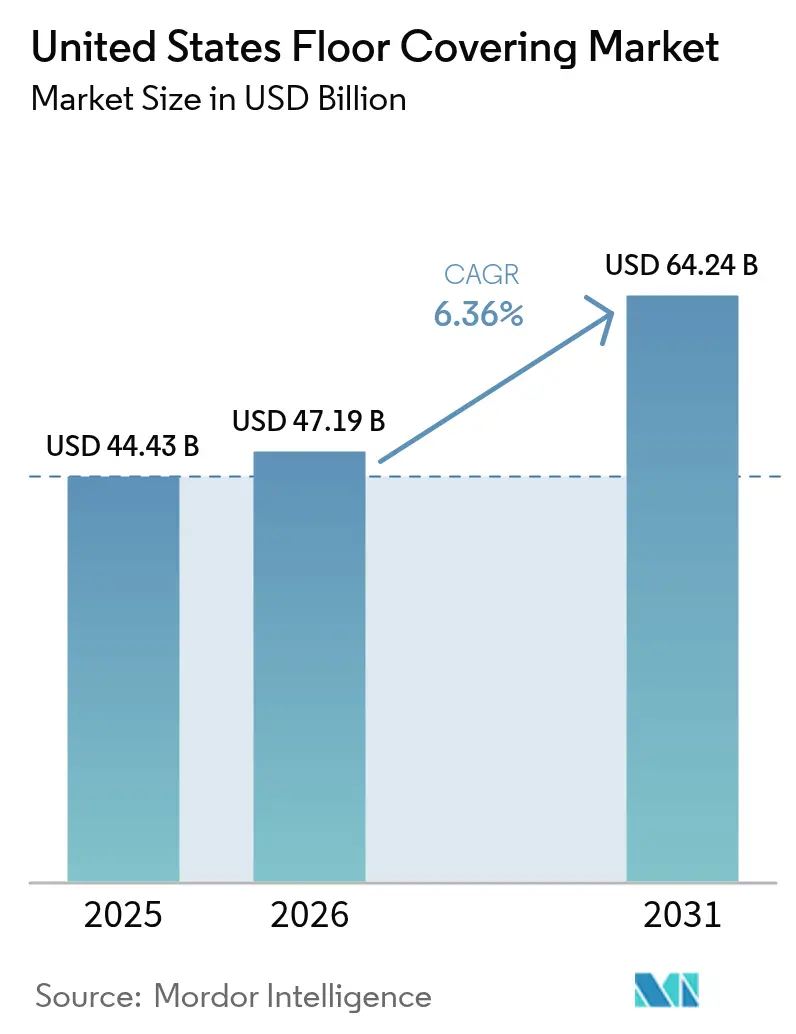

| Tamanho do mercado no ano base (2025) | 44.43 Bilhões de dólares |

| Tamanho do Mercado (2026) | 47.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 64.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.36% CAGR |

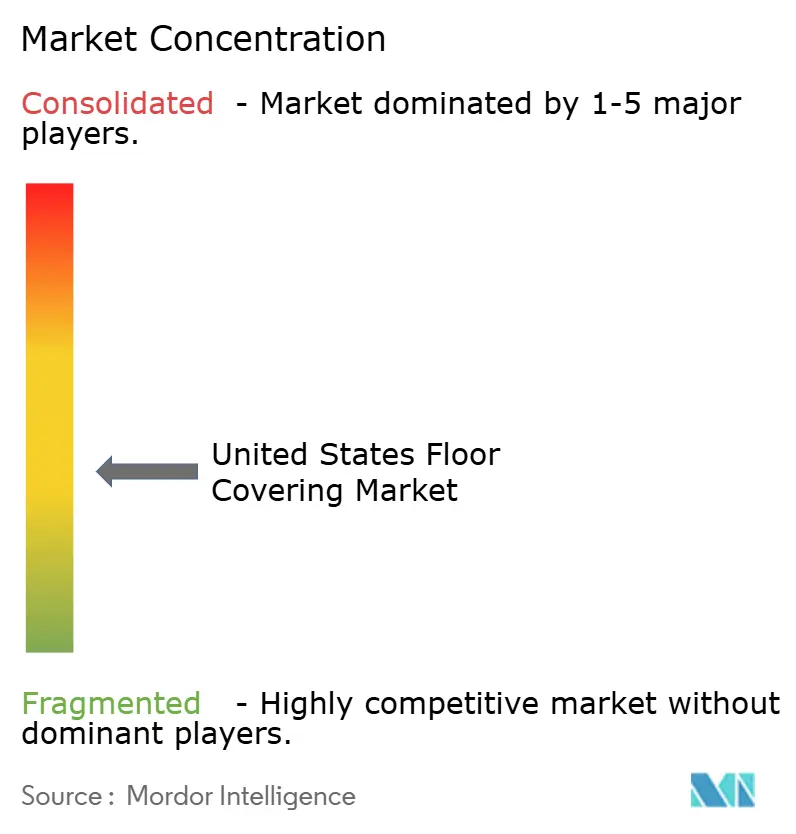

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Revestimentos de Piso dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de revestimentos de piso dos Estados Unidos foi de USD 44,43 bilhões em 2025, está projetado para atingir USD 47,19 bilhões em 2026 e deve crescer para USD 64,24 bilhões até 2031, refletindo uma CAGR de 6,36% durante 2026-2031. O impulso central no mercado de revestimentos de piso dos Estados Unidos vem dos formatos resilientes, com o piso vinílico de luxo em placas expandindo a uma CAGR de 7,72% com base na demanda sustentada tanto nos segmentos premium quanto nos de valor. A atividade residencial permanece a base primária para os volumes instalados, com participação de 62,31% em 2025, enquanto as instalações de saúde lideram o crescimento não residencial com uma CAGR de 6,75%, apoiada pela expansão do atendimento ambulatorial e pelos rápidos ciclos de renovação. Regionalmente, o Sudeste responde por 26,41% da demanda de 2025, enquanto o Sudoeste supera todas as regiões com uma CAGR de 7,12%, impulsionado pela migração para o Cinturão Solar e pelos novos projetos de construção. As ações tarifárias sobre o revestimento vinílico de luxo em placas importado e os produtos de engenharia, combinadas com investimentos em capacidade doméstica pelos principais fornecedores, estão deslocando as estratégias de fornecimento em direção às plantas dos Estados Unidos, o que reduz o risco logístico e a volatilidade dos prazos de entrega à medida que o mercado de revestimentos de piso dos Estados Unidos amadurece[1]Escritório do Representante Comercial dos EUA, "Investigações da Seção 301: China," Escritório Executivo do Presidente, ustr.gov .

Principais Conclusões do Relatório

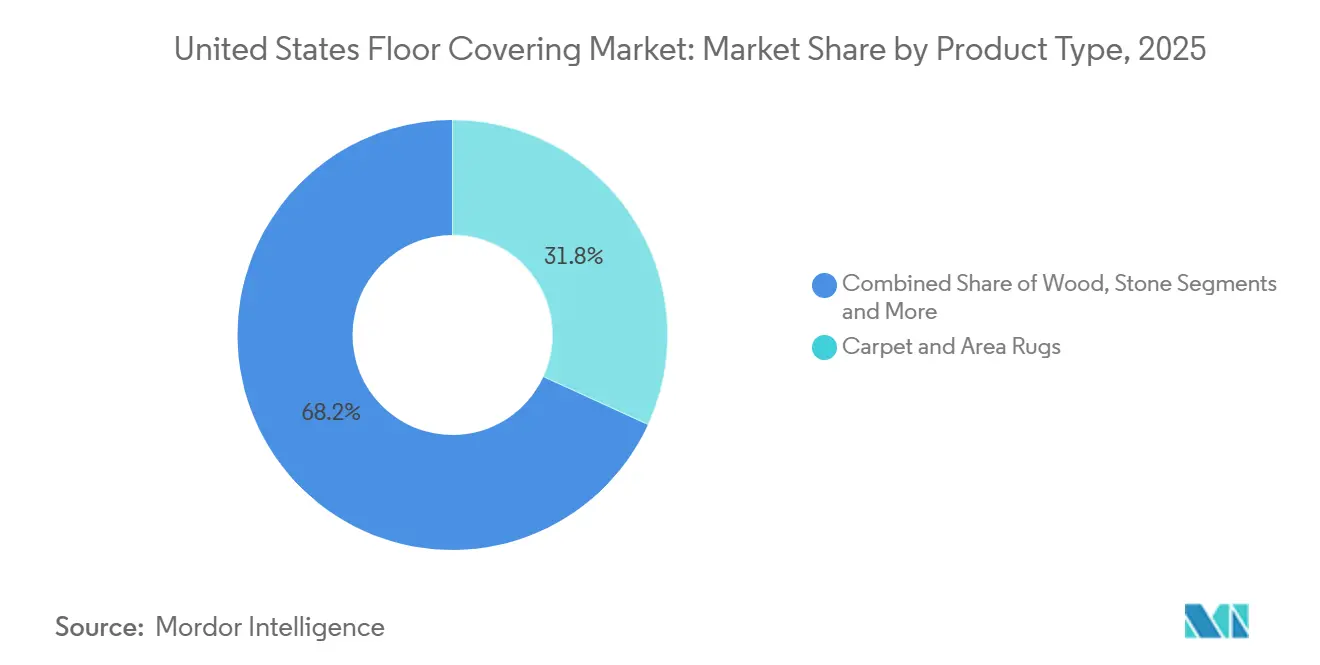

- Por tipo de produto, carpetes e tapetes lideraram com 31,83% da participação do mercado de revestimentos de piso dos Estados Unidos em 2025, enquanto o revestimento vinílico está projetado para expandir a uma CAGR de 7,72% até 2031.

- Por usuário final, o segmento residencial respondeu por 62,31% da participação do mercado de revestimentos de piso dos Estados Unidos em 2025, enquanto as instalações de saúde comerciais registraram a CAGR projetada mais rápida de 6,75% até 2031.

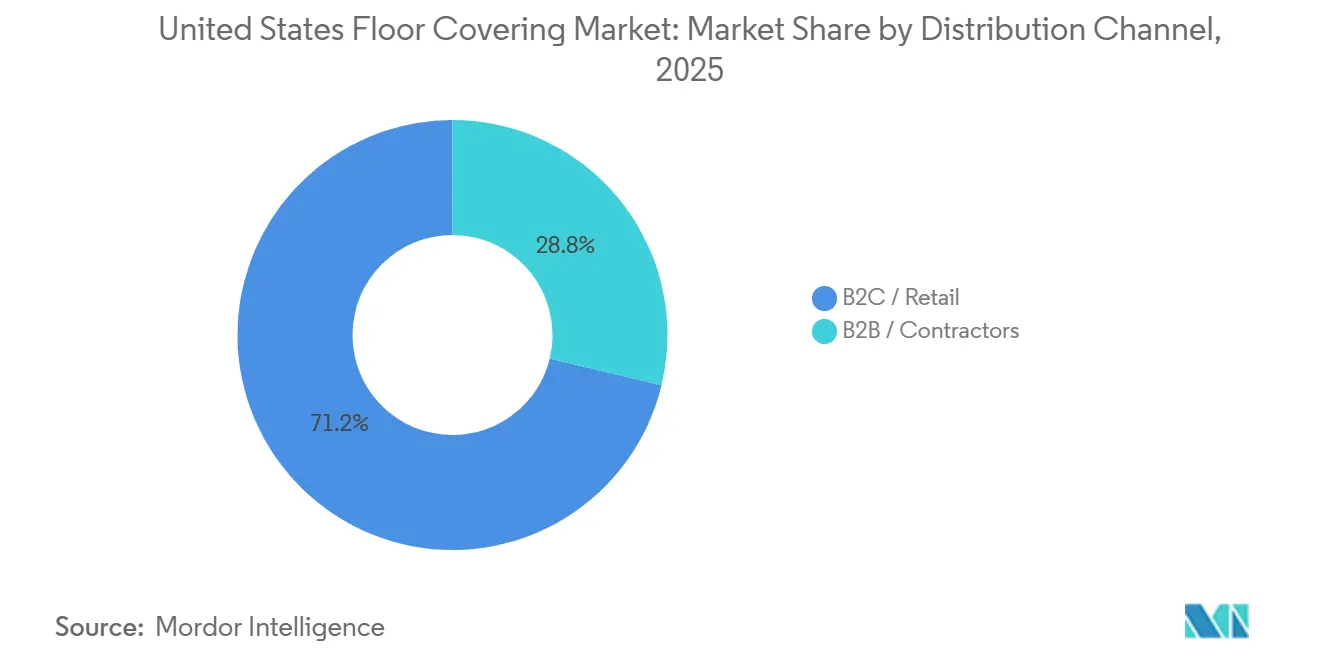

- Por canal de distribuição, o B2C/Varejo deteve 71,23% da participação do mercado de revestimentos de piso dos Estados Unidos em 2025, enquanto o canal online registrou a CAGR projetada mais alta de 6,97% até 2031.

- Por geografia, o Sudeste comandou 26,41% da participação do mercado de revestimentos de piso dos Estados Unidos em 2025, enquanto o Sudoeste registrou a CAGR projetada mais alta de 7,12% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Revestimentos de Piso dos Estados Unidos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de revestimento vinílico de luxo em placas/resiliente em diferentes faixas de preço e formatos | + 2.1% | Nacional, mais forte nos mercados do Cinturão Solar do Sudeste e Sudoeste | Médio prazo (2-4 anos) |

| Resiliência do ciclo de remodelação e substituição residencial | + 1.8% | Nacional, com o maior gasto per capita no Nordeste e Oeste | Longo prazo (≥ 4 anos) |

| Reforma comercial em saúde, educação e hotelaria | + 1.3% | Nacional, concentrado em corredores urbanos/suburbanos | Médio prazo (2-4 anos) |

| Migração para especificações sem PVC/baixo COV/baixo carbono | + 0.6% | Nacional, adoção antecipada na Califórnia e nos mercados institucionais do Nordeste | Longo prazo (≥ 4 anos) |

| Seleção de produtos por especificação digital/BIM | + 0.3% | Nacional, liderado por projetos comerciais metropolitanos | Curto prazo (≤ 2 anos) |

| Adições de capacidade doméstica encurtam prazos de entrega e reduzem risco de importação | + 0.7% | Concentração de fabricação nacional na Geórgia e no Tennessee | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Revestimento Vinílico de Luxo em Placas/Resiliente em Diferentes Faixas de Preço e Formatos

Os avanços na construção de núcleo rígido ampliam o papel do revestimento vinílico de luxo em placas, de substituição econômica para especificações convencionais em novas construções e reformas premium. O composto de polímero de pedra oferece resistência a amassados e estabilidade à umidade para áreas de alto tráfego ou molhadas, enquanto o composto de polímero de madeira recupera espaço onde o conforto térmico e a acústica pesam muito na experiência de vida em multifamiliares. As diversas opções de instalação, incluindo encaixe por clique, assentamento solto e pré-colado, ajudam os empreiteiros a lidar com a escassez de instaladores ao reduzir o tempo de trabalho, o que importa quando os salários para os ofícios da construção civil subiram para USD 40,55 por hora em janeiro de 2026. Os mercados do Cinturão Solar priorizam superfícies impermeáveis e resilientes devido à umidade e aos riscos de inundação, alinhando-se com a participação de 26,41% do Sudeste em 2025 e a taxa de crescimento de 7,12% do Sudoeste. O programa de reabilitação 203(k) da Administração Federal de Habitação apoia melhorias de materiais em propriedades em dificuldades, o que amplia o acesso ao revestimento resiliente em reformas de habitação popular à medida que as agências padronizam especificações e conformidade.

Resiliência do Ciclo de Remodelação e Substituição Residencial

O bloqueio de taxa desencoraja mudanças, mas canaliza patrimônio e poupança para reformas, o que estabiliza as carteiras de projetos para revendedores e instaladores de revestimentos. Pesquisas mostram que o bloqueio de taxa reduziu a mobilidade durante 2021-2022, o que suprimiu as transações enquanto preservava os orçamentos de melhoria entre os proprietários que preferiram permanecer em seus imóveis[2]Economistas da Equipe, "Série de Discussão de Finanças e Economia 2024-088r1," Conselho de Governadores do Sistema da Reserva Federal, federalreserve.gov . Os proprietários relatam que as restrições de acessibilidade não impedem as reformas planejadas, e os gastos com remodelação em 2024 permaneceram sólidos pelos padrões históricos, apesar dos maiores custos de financiamento. Em novas construções, as preferências por superfícies duras em cozinhas e salas de estar redefinem as expectativas dos compradores, que então se espalham para atualizações de imóveis existentes que substituem superfícies têxteis por alternativas resilientes ou laminadas. Esse cenário mantém o mercado de revestimentos de piso dos Estados Unidos estreitamente ligado aos ciclos de reparo e remodelação, que tendem a ser menos voláteis do que o ritmo de vendas de imóveis existentes.

Reforma Comercial em Saúde, Educação e Hotelaria

Os gastos com construção na área de saúde atingiram USD 68,7 bilhões em base anualizada até dezembro de 2025, com a expansão de ambulatórios e consultórios médicos que especificam vinil em manta contínua em zonas clínicas e revestimento vinílico de luxo em placas ou carpete modular em espaços administrativos. Os gastos com educação totalizaram USD 140,2 bilhões, com o ensino básico e médio representando a maioria das atividades, o que financia a substituição do piso vinílico composto envelhecido por revestimento vinílico de luxo em placas de baixa emissão e carpete modular para atender a padrões como LEED e CHPS. A hotelaria avançou para USD 24,8 bilhões com um ganho de 2,0% em relação ao ano anterior, à medida que as propriedades passam por intervalos de renovação de 5 a 7 anos que priorizam superfícies duráveis e de fácil limpeza alinhadas com os esquemas das marcas. A atividade de renovação e conversão entre 300.000 e 400.000 quartos em 2025 ressalta a natureza recorrente das substituições de piso nessa classe de ativos. Essa combinação de trabalhos em saúde, educação e hotelaria adiciona uma base não residencial estável para o mercado de revestimentos de piso dos Estados Unidos, à medida que os gestores buscam opções de baixo COV, resilientes e modulares com instalação rápida.

Migração para Especificações sem PVC, Baixo COV e Baixo Carbono

As equipes de compras agora consideram as credenciais de qualidade do ar interno com grande peso, e o FloorScore é amplamente aceito para submissões ao LEED v4.1, WELL, BREEAM, CHPS e Green Globes. O GREENGUARD Gold tornou-se um requisito frequente em escolas e instalações de saúde, reforçando os limites de baixa emissão para ambientes de uso sensível. Os fabricantes respondem com linhas de produtos que reduzem ou eliminam o conteúdo de PVC e os aglutinantes à base de formaldeído, com movimentos documentados como núcleos de óxido de magnésio em núcleo rígido premium para evitar resinas à base de cloro. Os rótulos Declare do Instituto Internacional de Futuro Vivo estão ganhando espaço junto a proprietários públicos, promovendo a divulgação completa de ingredientes e evitando produtos químicos da Lista Vermelha em licitações competitivas. Sinais de política como os padrões de emissão de formaldeído da Agência de Proteção Ambiental e a aplicação da Proposição 65 da Califórnia reforçaram a mudança para adesivos à base de água e revestimentos de baixa emissão, o que eleva o patamar de sustentabilidade no mercado de revestimentos de piso dos Estados Unidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Acessibilidade habitacional e altas taxas de hipoteca suprimem a rotatividade | - 1.4% | Nacional, agudo nas metrópoles de alto custo do Nordeste e da Costa Oeste | Médio prazo (2-4 anos) |

| Ações comerciais/tarifas sobre revestimento vinílico de luxo em placas e insumos elevam os custos | - 0.9% | Nacional, distribuidores dependentes de importações, portos do Sudeste | Curto prazo (≤ 2 anos) |

| Restrições de mão de obra de instaladores elevam os custos e os prazos de instalação | - 0.7% | Nacional, mais grave no Centro-Oeste e nos mercados rurais | Longo prazo (≥ 4 anos) |

| A conformidade com a Responsabilidade Estendida do Produtor/programas de devolução adiciona custos e complexidade | - 0.3% | Califórnia, Oregon, Maine, Washington, Colorado, Minnesota, Maryland | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Acessibilidade Habitacional e Altas Taxas de Hipoteca Suprimem a Rotatividade

As taxas de hipoteca de trinta anos mantendo-se elevadas reduz as vendas de imóveis existentes, o que elimina um catalisador histórico para substituições de revestimentos motivadas por mudanças. O bloqueio de taxa deixa a maioria dos mutuários abaixo dos níveis de taxa atuais, o que imobiliza os anúncios e prolonga a permanência mesmo quando os proprietários investem em reformas pontuais. Pesquisas do Sistema da Reserva Federal atribuem grande parte do declínio da mobilidade ao bloqueio de taxa, que aperta o estoque à venda e sustenta os níveis de preços apesar dos maiores custos de financiamento. As vendas de imóveis existentes desaceleraram para mínimas cíclicas, criando um obstáculo para compras de entrada e de nível médio que frequentemente acompanham as relocações. Os domicílios que permanecem no lugar ainda realizam melhorias seletivas, mas menos mudanças reduzem o volume de substituições completas de residências que geralmente acompanham as mudanças de propriedade no mercado de revestimentos de piso dos Estados Unidos.

Ações Comerciais/Tarifas sobre Revestimento Vinílico de Luxo em Placas e Insumos Elevam os Custos

As tarifas da Seção 301 sobre o revestimento vinílico de luxo em placas de origem chinesa e insumos relacionados continuam a afetar as estruturas de custos, enquanto os importadores deslocam o fornecimento para centros asiáticos alternativos ou capacidade doméstica para mitigar a exposição. As mudanças introduzidas no final de 2025 estenderam o alcance das tarifas às categorias de madeira de engenharia e laminado, o que agravou as pressões de preços e provocou múltiplos ajustes de preços no nível do distribuidor. As orientações alfandegárias e as decisões de classificação de produtos influenciam as estratégias de fornecimento e os custos de desembarque, adicionando complexidade ao planejamento de compras e ao cronograma de entrega. Os programas de expansão de capacidade doméstica da Shaw, Mohawk e AHF visam reduzir a dependência de importações e estabilizar o fornecimento, mas as novas linhas exigem períodos de aceleração antes de aliviar as restrições de curto prazo. Esse ambiente mantém o mercado de revestimentos de piso dos Estados Unidos sensível a atualizações de políticas e ciclos de fiscalização comercial que podem alterar a paridade de preços entre categorias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Formatos Resilientes Reformulam os Ciclos de Substituição

Carpetes e Tapetes detiveram 31,83% de participação em 2025, enquanto o revestimento vinílico registrou o crescimento mais rápido com uma CAGR de 7,72%, à medida que proprietários e gestores de instalações favoreceram superfícies impermeáveis e de baixa manutenção em espaços de uso intenso. Essa mudança reflete uma ampla preferência por superfícies duras nas principais áreas de convivência, com as normas de novas residências definindo expectativas que migram para as especificações de reforma. As plataformas de núcleo rígido, combinadas com impressão digital aprimorada e resistência à abrasão, posicionam o revestimento vinílico de luxo em placas como a solução padrão em ambientes propensos à umidade, onde a cerâmica historicamente dominava. O laminado com núcleos aprimorados de resistência à água e realismo de superfície oferece uma alternativa de valor onde os preços do revestimento vinílico de luxo em placas premium são uma barreira, o que amplia os orçamentos endereçáveis. A madeira mantém um nicho premium apoiado pela estética aspiracional e pela dinâmica de revenda, embora as recentes atualizações tarifárias estejam aumentando o apelo das opções de engenharia fabricadas domesticamente no mercado de revestimentos de piso dos Estados Unidos.

A Cerâmica e o Porcelanato mantêm relevância em cozinhas comerciais e ambientes molhados devido aos requisitos de saneamento impostos por normas e à resistência a impactos. A pedra permanece ancorada em residências ultra-premium e em ambientes de hotelaria de destaque, onde o longo ciclo de vida e o valor de prestígio justificam a instalação e manutenção especializadas. Outros produtos, incluindo borracha, linóleo e linhas de base biológica, ganham participação incremental em instituições que enfatizam a redução do carbono incorporado e ingredientes transparentes. Como resultado, os formatos resilientes detêm a trajetória de crescimento mais robusta entre os tipos de produtos, e os líderes de categoria continuam a investir em linhas domésticas para estabilizar o fornecimento e oferecer serviços mais rápidos no mercado de revestimentos de piso dos Estados Unidos.

Por Usuário Final: Instalações de Saúde Impulsionam o Crescimento Comercial

O segmento residencial respondeu por 62,31% do volume e valor de 2025, apoiado por gastos constantes com remodelação mesmo com a desaceleração da mobilidade sob taxas mais altas. As Instalações de Saúde Comerciais representam o segmento não residencial de crescimento mais rápido com uma CAGR de 6,75%, dada a migração para o atendimento ambulatorial, a expansão do atendimento de urgência e os edifícios de consultórios médicos acompanhando os perfis de atendimento de alta complexidade. Os espaços clínicos enfatizam a manta homogênea para controle de infecções, enquanto as áreas administrativas e de pacientes frequentemente optam por revestimento vinílico de luxo em placas e carpete modular para conforto e atenuação de ruído. A Hotelaria e o Lazer renovam a cada 5-7 anos, o que consolida as substituições de piso como uma despesa operacional em vez de uma melhoria pontual e mantém os empreiteiros ativos nos períodos de baixa cíclica. A Educação continua a substituir o piso vinílico composto legado por alternativas de baixo COV para atender às metas de LEED e CHPS em corredores de alto tráfego e espaços de aprendizagem.

O Varejo e os escritórios corporativos permanecem mistos à medida que o trabalho remoto comprime as densidades, embora os espaços que permanecem em uso ainda passem por renovações seletivas para se alinhar com os padrões de marca e bem-estar. As instalações governamentais priorizam materiais de baixa emissão em conformidade e critérios de Compre Americano onde aplicável, o que favorece fornecedores com declarações de produtos verificadas, certificações e linhas domésticas. Usuários comerciais especializados, como logística e centros de dados, exigem superfícies que suportem cargas pesadas e exposição química, o que mantém papéis para o piso vinílico composto, epóxi e concreto polido fora das categorias decorativas tradicionais. Essa distribuição de usos finais apoia um perfil de crescimento equilibrado para o mercado de revestimentos de piso dos Estados Unidos por meio da demanda multicanal.

Por Canal de Distribuição: O Canal Online Acelera o Atendimento Direto

O B2C/Varejo controlou 71,23% de participação em 2025 por meio de centros de materiais para construção e revendedores especializados, com as jornadas digitais agora sendo centrais para a avaliação e a compra. O canal online é o caminho de crescimento mais rápido com uma CAGR de 6,97%, à medida que as ferramentas de visualização e os kits de amostras ajudam os compradores a finalizar escolhas e concluir pedidos sem visitas a showrooms. Os varejistas especializados continuam a se destacar em instalações complexas e seleções sob medida, e dependem de bonificações de fornecedores e grupos de compras para acompanhar os preços das grandes redes. Os canais B2B/Empreiteiros oferecem serviços no local de trabalho, crédito e logística que a maioria das redes de varejo não consegue igualar, e sua influência cresce com a escassez de instaladores e a complexidade dos projetos. O mercado de revestimentos de piso dos Estados Unidos continua a combinar fluxos de trabalho digitais e presenciais, com ferramentas de configuração online comprimindo o tempo de seleção e reduzindo as devoluções tanto em projetos residenciais quanto comerciais.

Os instaladores direcionam seletivamente os clientes para formatos que correspondem à disponibilidade de mão de obra e à tolerância ao risco, o que influencia a composição no nível do canal e as escolhas de estoque. Os varejistas expandem parcerias com equipes certificadas, e os proprietários de projetos favorecem fornecedores que podem se comprometer com a integridade do cronograma em janelas apertadas. As opções de atendimento direto ao consumidor reduzem o atrito para instalações simples, e várias marcas agora oferecem programas de entrega rápida para os produtos mais vendidos para se alinhar com as temporadas de pico de demanda. Com o tempo, os canais convergem em torno de serviço, velocidade e resultados previsíveis, em vez da divisão tradicional entre showroom e balcão profissional no mercado de revestimentos de piso dos Estados Unidos. Esses padrões fortalecem a adoção online enquanto preservam o papel do especialista para projetos complexos que precisam de supervisão presencial.

Análise Geográfica

O Sudeste liderou com uma participação de 26,41% em 2025, impulsionado pela migração interna e pela atividade de construção durante todo o ano, que sustenta um alto ritmo de instalações novas e de substituição. A região também registrou o maior número anualizado de inícios de construção habitacional, com 741.000 em dezembro de 2025, um nível que supera outras regiões e se alinha com a demanda resiliente por formatos impermeáveis em climas úmidos. O Sudoeste está projetado para crescer mais rapidamente com uma CAGR de 7,12% até 2031, ancorado pelos ganhos populacionais em torno de Phoenix, Las Vegas e Albuquerque, e pelas práticas de construção que favorecem superfícies duras de baixa manutenção. O Oeste registrou 334.000 inícios de construção habitacional anualizados, com regulamentações ambientais que favorecem materiais de baixa emissão e eficiência energética, o que impulsiona a demanda por produtos resilientes e de cerâmica certificados[3]Escritório da Proposição 65, "Lei de Água Potável Segura e Fiscalização Tóxica de 1986," OEHHA da Califórnia, oehha.ca.gov. Essas condições continuam a moldar a composição de produtos e as especificações no mercado de revestimentos de piso dos Estados Unidos por região.

O Centro-Oeste registrou 177.000 inícios anualizados, com crescimento populacional mais lento, mas demanda constante por reformas em habitações mais antigas que passam por substituições em cronogramas previsíveis. A adoção dos códigos de energia de 2024 orienta as especificações para conjuntos que se combinam eficientemente com subpisos isolados, o que fortalece o caso para revestimentos resilientes e laminados em determinados climas. O Nordeste foi o menor em novas construções, com 152.000 inícios anualizados, mas permanece um mercado premium com orçamentos de projeto mais altos por metro quadrado e códigos de construção rigorosos. Políticas locais como a Lei Local 97 da Cidade de Nova York e o Código de Energia Estendido de Massachusetts intensificam o foco em revestimentos de baixo carbono e baixa emissão em projetos públicos e privados. Em todas as regiões, a disponibilidade de instaladores é mais restrita nas zonas rurais, enquanto as grandes metrópoles do Cinturão Solar se beneficiam de reservas de mão de obra mais fluidas que podem absorver surtos de demanda com mais facilidade no mercado de revestimentos de piso dos Estados Unidos.

Os estados costeiros frequentemente lideram nas estruturas de especificação e nos padrões de compras, o que leva as melhores práticas a uma adoção mais ampla ao longo do tempo. As agências também incorporam requisitos de Responsabilidade Estendida do Produtor e de devolução nas solicitações, o que recompensa os fornecedores que investem em sistemas de logística e dados para lidar com a recuperação. À medida que as compras evoluem, os fornecedores com fabricação nos EUA e declarações verificadas frequentemente ganham vantagem em licitações locais devido à confiabilidade percebida e ao alinhamento de conformidade. Essas especificidades regionais criam coletivamente uma base resiliente para o mercado de revestimentos de piso dos Estados Unidos, ao mesmo tempo em que reforçam a importância da agilidade da cadeia de suprimentos e da cobertura de certificações.

Cenário Competitivo

A base de fornecedores é moderadamente fragmentada, sem que nenhuma empresa domine uma participação desproporcional em todas as categorias, e o nível superior se concentra em adições de capacidade e inovação de produtos para proteger suas posições. Mohawk, Shaw, Tarkett, Mannington e AHF respondem coletivamente por uma parcela significativa das vendas, e essa concentração molda os benchmarks de preços e os programas de revendedores em carpetes, revestimentos resilientes e laminados. As divulgações das empresas apontam para programas de capital plurianuais orientados para linhas domésticas de revestimento vinílico de luxo em placas e composto de polímero de pedra, além da modernização de ativos de carpete e laminado para melhorar os rendimentos e encurtar as janelas de entrega. Esses movimentos visam compensar a exposição tarifária e os riscos logísticos transpacíficos, ao mesmo tempo em que aumentam a capacidade de resposta às necessidades de varejistas e empreiteiros no mercado de revestimentos de piso dos Estados Unidos.

A Shaw concluiu uma expansão de USD 90 milhões em sua unidade de Ringgold, Geórgia, e relata alta utilização que suporta os requisitos de revestimento vinílico de luxo em placas e composto de polímero de madeira, ao mesmo tempo em que reduz a dependência de estoque importado[4]Assessoria de Imprensa da Shaw, "Shaw Investe USD 90 Milhões para Expandir a Fabricação na Geórgia," Shaw Industries, shawinc.com . A Mohawk reportou USD 450 milhões em despesas de capital em 2024 e planeja USD 520 milhões para 2025, com gastos direcionados para as unidades de Dalton e Mexicali para capacidade de revestimento vinílico de luxo em placas, laminado e carpete. A AHF garantiu uma participação significativa em composto de polímero de pedra por meio de aquisição, colocando a empresa entre os maiores produtores domésticos de núcleo rígido e reforçando as opções de fornecimento sob a mudança de política comercial. Os investimentos em plataformas de especificação digital e conteúdo de Modelagem da Informação da Construção pelas marcas líderes ajudam a agilizar os fluxos de trabalho de design e a diferenciar a experiência do cliente em categorias que correm risco de comoditização.

O crescimento em espaços inexplorados se concentra em sistemas de carpete modular resiliente sem PVC e de baixo COV e adesivos com emissões reduzidas, que se alinham com licitações do setor público e padrões de saúde. As marcas lançaram linhas domésticas de composto de polímero de pedra sob os requisitos de Compre Americano e relacionados, o que cria oportunidades em projetos vinculados à infraestrutura e institucionais. As empresas também estão explorando soluções de circularidade e devolução em escala, com projetos-piloto vinculados à prontidão para a Responsabilidade Estendida do Produtor e às metas de sustentabilidade dos clientes. Essas estratégias sustentam um ambiente competitivo definido por confiabilidade, conformidade e velocidade de chegada ao mercado no mercado de revestimentos de piso dos Estados Unidos.

Líderes do Setor de Revestimentos de Piso dos Estados Unidos

Mohawk Industries, Inc.

Shaw Industries Group, Inc.

Tarkett (North America)

Mannington Mills, Inc.

AHF Products (Bruce, Armstrong Flooring brand)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A unidade de revestimentos resilientes da Shaw Industries em Ringgold, Geórgia, operou com alta utilização após a conclusão da expansão de USD 90 milhões, aumentando a capacidade doméstica para revestimento vinílico de luxo em placas e composto de polímero de madeira e reduzindo a dependência de importações.

- Novembro de 2025: A MSI Surfaces apresentou o Studio Adlar, uma coleção de piso vinílico de luxo em prancha de composto de polímero de pedra fabricada nos EUA com uma camada de desgaste de 30 mil que visa o desempenho comercial e suporta projetos em conformidade com a Lei de Compre Americano e a Lei de Compre Americano para Infraestrutura Americana.

- Dezembro de 2025: A Mohawk Industries reportou USD 450 milhões em despesas de capital em 2024 e USD 520 milhões planejados para 2025 para ampliar a capacidade de produção de revestimento vinílico de luxo em placas, laminado e carpete na América do Norte.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de revestimentos de piso dos Estados Unidos como todos os materiais de revestimento de superfície fabricados em fábrica, carpetes e tapetes, mantas e placas resilientes (incluindo revestimento vinílico de luxo em placas/composto de polímero de pedra/composto de polímero de madeira) e superfícies duras não resilientes, como madeira, laminado e cerâmica, que são vendidos para instalação em pisos internos de edifícios residenciais ou não residenciais, avaliados no primeiro ponto de venda.

Exclusão do escopo: camadas de desgaste, subcamadas, acessórios de instalação e revestimentos de piso aplicados no local não são contabilizados.

Visão Geral da Segmentação

- Por Tipo de Produto

- Carpetes e Tapetes

- Revestimento de Madeira

- Cerâmica e Porcelanato

- Revestimento Laminado

- Revestimento Vinílico (Revestimento Vinílico de Luxo em Placas, Manta, Piso Vinílico Composto)

- Revestimento de Pedra

- Outros Produtos

- Por Usuário Final

- Residencial

- Comercial

- Hotelaria e Lazer

- Varejo e Centros Comerciais

- Instalações de Saúde

- Educação

- Escritórios Corporativos

- Edifícios Públicos e Governamentais

- Outros Usuários Comerciais

- Por Canal de Distribuição

- B2C / Varejo

- Centros de Materiais para Construção

- Lojas Especializadas em Revestimentos de Piso

- Online

- Outros Canais de Distribuição

- B2B / Empreiteiros

- B2C / Varejo

- Por Região

- Nordeste

- Sudeste

- Centro-Oeste

- Sudoeste

- Oeste

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor entrevistaram fabricantes de revestimentos de piso, distribuidores regionais, executivos de grupos de compras, varejistas especializados e empreiteiros de revestimentos de piso comerciais no Nordeste, Sudeste, Centro-Oeste, Sudoeste e Oeste. Essas discussões esclareceram as margens dos canais, as mudanças na composição de instalações, os movimentos de fornecimento pós-tarifas e os preços realistas por metro quadrado, permitindo-nos refinar as premissas e reconciliar quaisquer lacunas deixadas pelo trabalho de gabinete.

Pesquisa de Gabinete

Primeiro, revisamos as estatísticas disponíveis publicamente do Censo Mensal de Gastos com Construção do Departamento do Censo dos EUA, do Índice de Preços ao Produtor para produtos de revestimento de piso do Departamento de Estatísticas do Trabalho e dos dados de inícios de construção habitacional da Associação Nacional de Construtores de Residências para dimensionar o conjunto de demanda. Os fluxos comerciais foram mapeados com os códigos de remessa da Comissão de Comércio Internacional dos Estados Unidos, enquanto as tendências de uso foram verificadas em relação às pesquisas anuais do Conselho de Cerâmica da América do Norte e do Instituto de Carpetes e Tapetes. As receitas das empresas e as capacidades das plantas foram obtidas do D&B Hoovers e validadas por meio de arquivamentos 10-K e apresentações para investidores.

Essas fontes nos permitiram comparar volumes, preços médios de venda e penetração de importações antes de passar para uma validação mais aprofundada. A lista acima é ilustrativa; muitos outros periódicos do setor, resumos de patentes e publicações governamentais foram consultados durante a coleta e o esclarecimento de dados.

Dimensionamento de Mercado e Previsão

Um modelo de cima para baixo vincula os gastos com construção, a rotatividade habitacional e os coeficientes de área de piso para derivar a metragem quadrada total instalável, que é então precificada usando preços médios de venda combinados. Consolidações seletivas de baixo para cima de fornecedores listados e faturas de revendedores amostradas são aplicadas para verificar os resultados. As principais variáveis incluem novos inícios de construção unifamiliar, vendas de imóveis existentes, conclusões de metragem quadrada não residencial, participação de importações de placas resilientes e movimentos do Índice de Preços ao Produtor, cada um previsto por meio de regressão multivariada apoiada por consenso de especialistas. Onde os dados concretos estavam ausentes, especialmente para canais de nicho, preenchemos as lacunas com taxas de penetração regional do nosso painel de entrevistas e ajustamos para as margens de canal documentadas.

Ciclo de Validação de Dados e Atualização

Os resultados passam por três rodadas de revisão por pares de analistas na Mordor antes da aprovação. As variações acima dos limites predefinidos acionam novas verificações de fontes ou novas chamadas. O modelo é atualizado a cada ano, com atualizações intermediárias quando ocorrem eventos materiais, como mudanças tarifárias, grandes inaugurações de plantas ou choques repentinos de demanda, para que os clientes recebam a visão mais atualizada.

Por que a Linha de Base de Revestimentos de Piso dos Estados Unidos da Mordor Inspira Confiança

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes cestas de produtos, pontos de preços ou cadências de atualização.

Os principais fatores de divergência incluem se tapetes soltos, revestimentos de garagem ou encargos de frete entram na avaliação; alguns estudos relatam mínimas conservadoras da recessão de 2023, enquanto outros extrapolam recuperações agressivas pós-COVID; os ajustes de câmbio e inflação também variam.

Comparação de referência

| Tamanho do Mercado | Fonte anônima | Principal fator de divergência |

|---|---|---|

| USD 45,47 B (2025) | ||

| USD 43 B (2022) | Consultoria Global A | exclui importações de revestimento vinílico de luxo em placas e aplica preços da recessão de 2022 |

| USD 21,25 B (2023) | Periódico do Setor B | avalia apenas as remessas dos fabricantes, omite as margens dos revendedores |

| USD 26,5 B (2024) | Consultoria Regional C | contabiliza os canais residenciais, mas omite os gastos com retrofit comercial |

Em conjunto, a comparação mostra que o escopo equilibrado da Mordor, os preços do ano corrente e a cadência de atualização anual fornecem uma linha de base transparente e pronta para decisão que os usuários podem rastrear até variáveis claras e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de revestimentos de piso dos Estados Unidos?

O tamanho do mercado de revestimentos de piso dos Estados Unidos foi de USD 44,43 bilhões em 2025 e está projetado para atingir USD 64,24 bilhões até 2031 a uma CAGR de 6,36%.

Qual categoria de produto está crescendo mais rapidamente no mercado de revestimentos de piso dos Estados Unidos?

O revestimento vinílico liderou o crescimento com uma CAGR projetada de 7,72% devido ao seu desempenho impermeável, diversidade de formatos e vantagens de instalação mais rápida.

Qual segmento de uso final se expandirá mais rapidamente até 2031?

As instalações de saúde comerciais estão projetadas para avançar a uma CAGR de 6,75% à medida que os espaços ambulatoriais e de clínicas se expandem pelos corredores urbanos e suburbanos.

Quais dinâmicas regionais são mais importantes para o planejamento da demanda?

O Sudeste deteve uma participação de 26,41% em 2025, enquanto o Sudoeste registra a trajetória mais rápida com uma CAGR de 7,12%, refletindo a migração para o Cinturão Solar e as especificações favoráveis a revestimentos resilientes.

Como as tarifas e a capacidade doméstica estão afetando o fornecimento?

As tarifas da Seção 301 e as medidas recíprocas sobre categorias de engenharia elevaram os custos de importação, o que acelerou os investimentos domésticos da Shaw, Mohawk e AHF para encurtar os prazos de entrega e proteger contra o risco de política.

Quais certificações estão moldando as especificações em projetos institucionais?

O FloorScore e o GREENGUARD Gold lideram os padrões de baixa emissão, enquanto os rótulos Declare e as regras de formaldeído da Agência de Proteção Ambiental impulsionam a transparência de materiais e as químicas de baixo COV.

Página atualizada pela última vez em: