Tamanho e Participação do Mercado de Materiais de Núcleo Estrutural

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.64% CAGR |

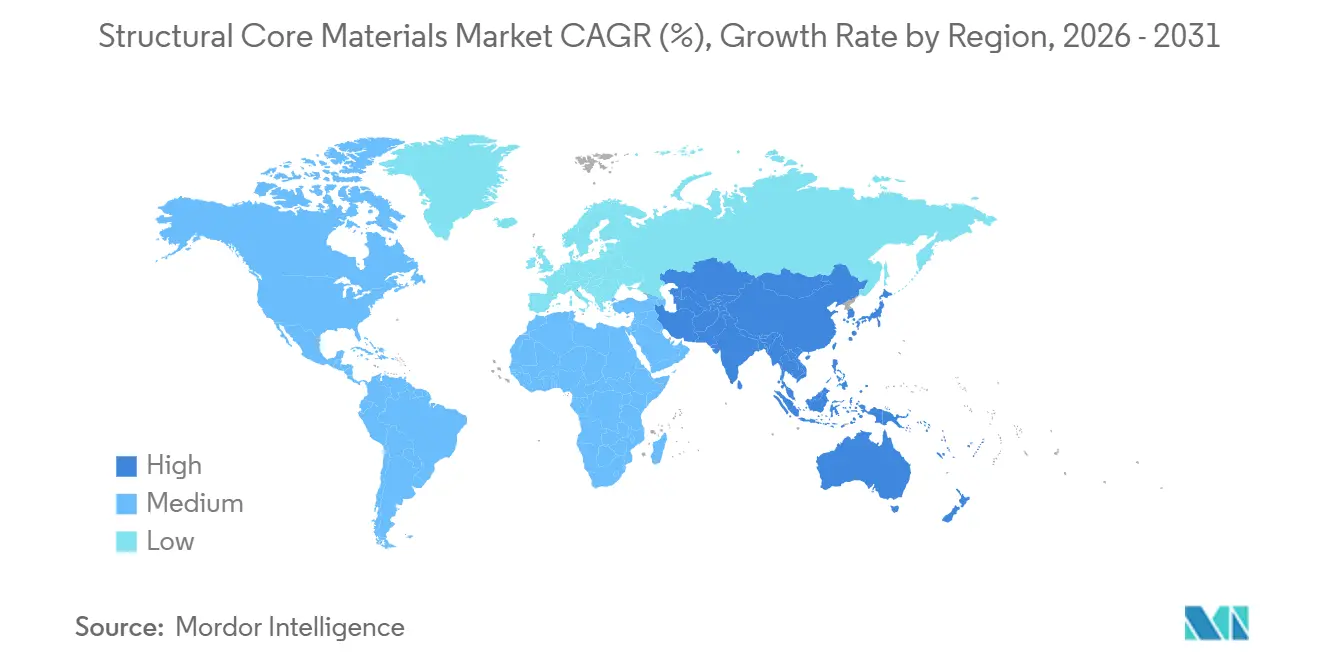

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

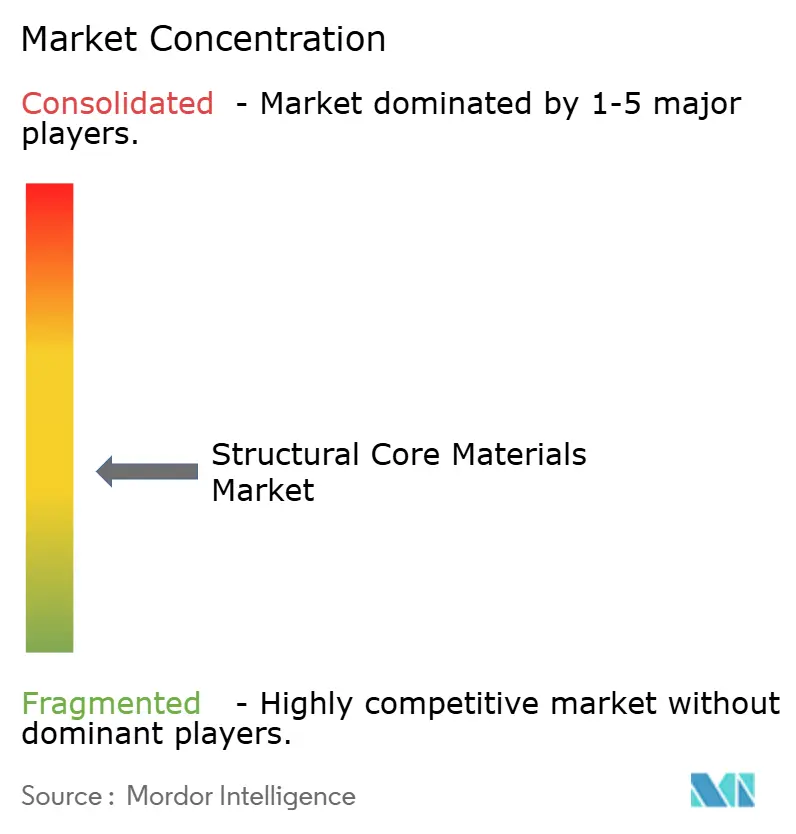

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Materiais de Núcleo Estrutural por Mordor Intelligence

Espera-se que o tamanho do Mercado de Materiais de Núcleo Estrutural aumente de 2,68 bilhões de USD em 2025 para 2,85 bilhões de USD em 2026 e atinja 3,93 bilhões de USD até 2031, com crescimento esperado a um CAGR de 6,64% no período de 2026 a 2031. O mercado de materiais de núcleo estrutural está em expansão, impulsionado por uma mudança mais ampla em direção a estruturas sanduíche que combinam baixo peso com resistência, resistência à fadiga e desempenho estável em aplicações de energia eólica, aeroespacial, marítimo, transporte e construção. A demanda está crescendo à medida que os fabricantes substituem peças metálicas e conjuntos de polímeros sólidos por estruturas compósitas projetadas que reduzem a massa sem comprometer a rigidez ou a durabilidade. As metas de sustentabilidade estão reforçando essa tendência, pois os graus termoplásticos recicláveis e os produtos à base de PET reciclado permitem que os compradores busquem escolhas de materiais com menor teor de carbono aliadas ao desempenho estrutural. As condições competitivas permanecem equilibradas entre um pequeno grupo de fornecedores globais tecnicamente qualificados em aplicações premium e um grupo maior de conversores regionais em usos mais sensíveis ao preço. As oportunidades mais claras até 2031 estão ligadas a sistemas de espuma e favo de mel recicláveis, interiores aeroespaciais certificados, estruturas de transporte elétrico e painéis de construção modular, onde os requisitos de desempenho, eficiência de processamento e conformidade estão convergindo.

Principais Conclusões do Relatório

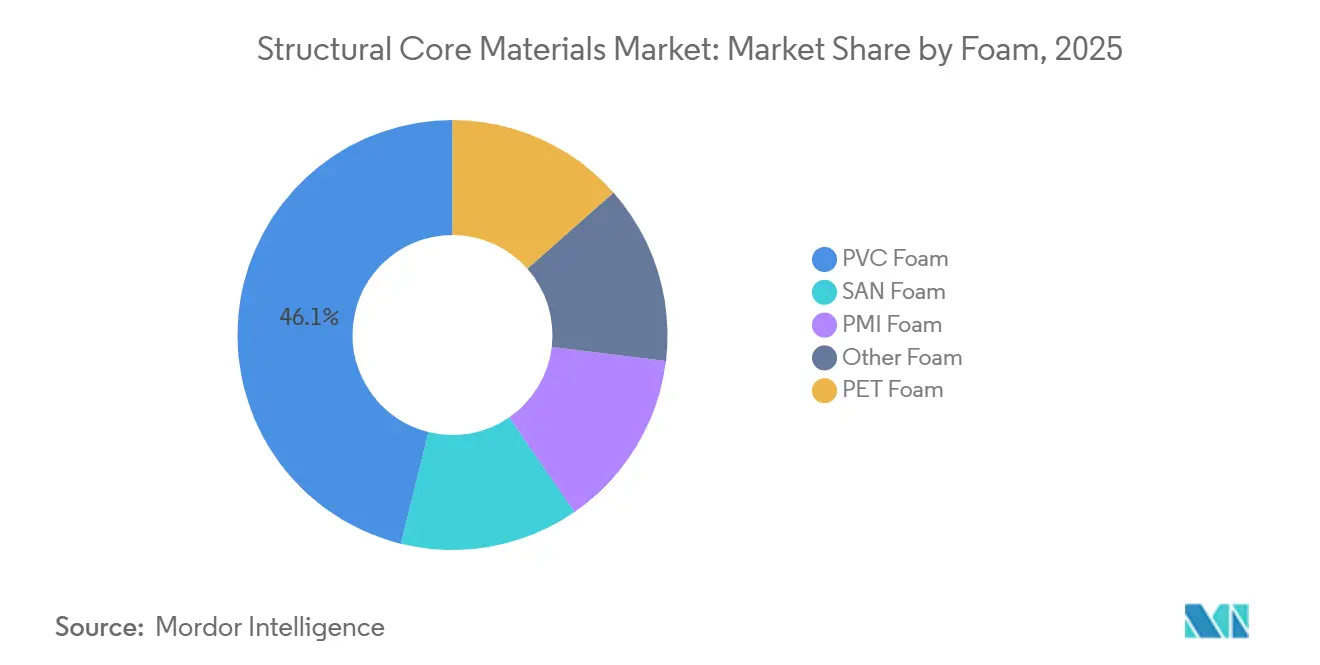

- Por espuma, a Espuma de Cloreto de Polivinila (PVC) detinha 46,13% do segmento em 2025, enquanto a Espuma de Politereftalato de Etileno (PET) está projetada para crescer a um CAGR de 7,23% até 2031.

- Por favo de mel, o Favo de Mel de Alumínio representou 47,36% do segmento em 2025, enquanto o Favo de Mel Termoplástico está previsto para expandir a um CAGR de 7,83% até 2031.

- Por tipo de pele externa, o Polímero Reforçado com Fibra de Vidro representou 59,62% do segmento em 2025, enquanto o Polímero Reforçado com Fibra de Carbono deve avançar a um CAGR de 7,15% até 2031.

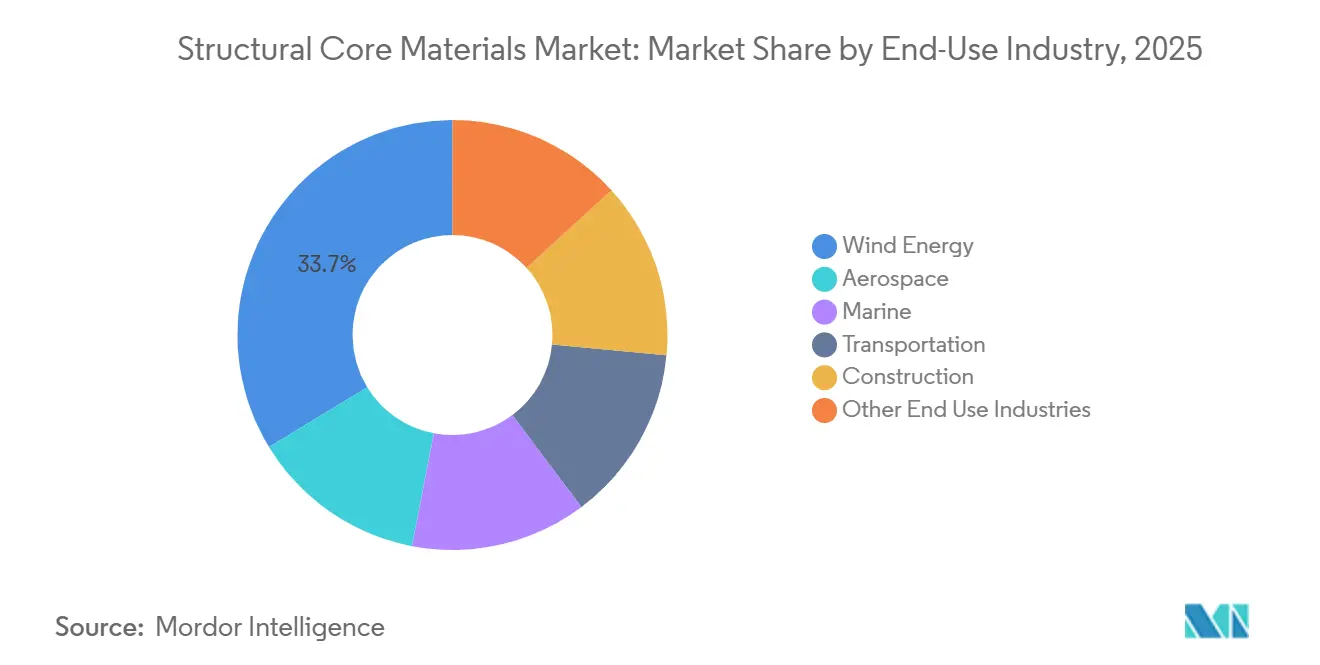

- Por indústria de uso final, a Energia Eólica capturou 33,72% da receita em 2025, enquanto o Transporte deve registrar o maior CAGR de 6,74% até 2031.

- Por geografia, a Ásia-Pacífico detinha 42,83% da receita em 2025 e está projetada para expandir a um CAGR de 6,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Materiais de Núcleo Estrutural

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de Pás de Turbinas Eólicas | +2.3% | Global, concentrado na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Requisitos de Redução de Peso Aeroespacial | +1.6% | América do Norte e Europa, com extensão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Demanda por Redução de Peso em Veículos Elétricos e Transporte Comercial | +1.2% | Global, liderado pelos corredores de produção de veículos elétricos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mudança em Direção a Graus de Materiais de Núcleo Recicláveis e Termoplásticos | +0.8% | Europa, expandindo para a América do Norte | Médio prazo (2 a 4 anos) |

| Demanda por Construção Modular e Pré-fabricada | +0.5% | Ásia-Pacífico, com ganhos secundários no Oriente Médio e África, e América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Pás de Turbinas Eólicas: Demanda de Volume Sustentada para Espumas Estruturais e Núcleos de Favo de Mel

A energia eólica continua sendo o maior segmento de uso final no mercado de materiais de núcleo estrutural porque o design moderno de pás depende de estruturas sanduíche para rigidez, resistência à fadiga e controle de peso. A demanda está crescendo à medida que as pás offshore ficam mais longas, aumentando a quantidade de material de núcleo necessária por pá, mesmo quando o crescimento das instalações não acompanha o ritmo. A seleção de materiais dentro das pás também está mudando, com a espuma de politereftalato de etileno (PET) ganhando preferência nas seções de raiz, onde o desempenho de densidade de célula fechada e a reciclabilidade se alinham com as prioridades de aquisição em relação às opções tradicionais de núcleo natural[1]Gurit Holding AG, "Núcleo de Espuma de PET, Material de Núcleo Estrutural," Gurit, gurit.com. Isso mantém o mercado de materiais de núcleo estrutural vinculado não apenas às novas contagens de turbinas, mas também ao crescente conteúdo estrutural necessário em plataformas maiores. O resultado é uma base de volume mais estável para fornecedores de espuma e favo de mel que conseguem atender aos requisitos dos Fabricantes de Equipamentos Originais (OEM) de energia eólica em termos de consistência, processamento e sustentabilidade.

Redução de Peso Aeroespacial: Especificações de Sanduíche Compósito Estabelecem uma Nova Linha de Base Estrutural

A demanda aeroespacial está sustentando o mercado de materiais de núcleo estrutural, pois os projetos de sanduíche compósito estão agora incorporados no desenvolvimento de aeronaves comerciais, em vez de serem tratados como soluções especializadas. O Airbus A350 XWB incorporou mais de 54% de compósitos por massa estrutural e proporcionou uma redução de 25% no consumo de combustível em comparação com aeronaves equivalentes com estrutura de alumínio. O Boeing 787 também atingiu cerca de 50% de conteúdo compósito por massa estrutural, reforçando a mesma direção de design na próxima geração de programas de aeronaves. Isso mantém a demanda ativa por favo de mel Nomex e de alumínio em cabines e estruturas secundárias, e por espuma de Polimetacrilimida (PMI) em aplicações onde baixa densidade e precisão dimensional são essenciais. O crescimento também está se expandindo além das estruturas legadas, pois a Evonik está posicionando o ROHACELL para aplicações de Decolagem e Pouso Vertical Elétrico (eVTOL), onde baixa massa e eficiência estrutural são difíceis de alcançar com materiais convencionais.

Demanda por Redução de Peso em Veículos Elétricos e Transporte Comercial: Um Novo Patamar de Volume

O transporte está se tornando uma parte mais significativa do mercado de materiais de núcleo estrutural à medida que a eletrificação pressiona os fabricantes a reduzir o peso dos veículos sem comprometer o desempenho estrutural. O uso crescente de painéis sanduíche em sistemas de piso inferior, invólucros, interiores ferroviários, paredes de reboques e painéis de ônibus indica que a base de demanda está se ampliando além do aeroespacial e do eólico. A demanda está concentrada em aplicações onde eficiência estrutural, isolamento e desempenho contra incêndio precisam ser combinados em um único sistema de painel. A Scott Bader introduziu uma solução de piso compósito para ferrovias em 2025 que utilizou espuma de PET reciclada e resina de base biológica, atendendo às normas de incêndio EN 45545-2 HL3. À medida que mais programas de transporte adotam sistemas de painéis leves em escala comercial, o mercado de materiais de núcleo estrutural está avançando para um patamar de volume maior e mais competitivo.

Mudança em Direção a Materiais de Núcleo Recicláveis e Termoplásticos: Mandatos de Economia Circular Remodelando as Aquisições

As regulamentações de sustentabilidade e os padrões de aquisição dos clientes estão movendo o mercado de materiais de núcleo estrutural em direção a formatos reciclados e termoplásticos que suportam a recuperação no fim da vida útil e menor carbono incorporado. A espuma de Politereftalato de Etileno (PET) se beneficia por ser produzida a partir de matéria-prima de garrafas pós-consumo, permitindo que os compradores vinculem a escolha do material às metas de redução de resíduos. A Gurit declarou que reciclou 891 milhões de garrafas de PET pós-consumo e 10.890 toneladas de resíduos operacionais de PET em 2024, e também relatou emissões de CO2 até 65% menores do que as dos núcleos de espuma convencionais. O favo de mel termoplástico está ganhando atenção pelas mesmas razões, particularmente onde os fabricantes exigem soluções de interiores recicláveis e processamento mais rápido. A Toray Advanced Composites concluiu a qualificação NCAMP para seu compósito termoplástico Cetex LMPAEK em dezembro de 2025, colocando os valores de projeto estrutural aceitos pela FAA no domínio público e reduzindo as barreiras de adoção para futuras montagens de sanduíche termoplástico.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Qualificação e Certificação Aeroespacial | -1.4% | Global, com maior intensidade na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Volatilidade dos Custos de Precursores Poliméricos e Matérias-Primas | -1.1% | Global | Curto prazo (≤ 2 anos) |

| Reciclabilidade Limitada no Fim da Vida Útil de Estruturas Sanduíche Compósitas Termorrígidas | -0.7% | Europa, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Qualificação e Certificação: Uma Barreira Estrutural que Protege os Participantes Estabelecidos em Detrimento do Ritmo

Os altos custos de certificação restringem o ritmo com que novos fornecedores podem entrar no mercado de materiais de núcleo estrutural, particularmente nos graus aeroespaciais, onde cada sistema de material deve completar longos ciclos de aprovação. Fontes do setor indicam que a qualificação pode levar de 18 a 36 meses para cada combinação de material e plataforma. Os principais OEMs também mantêm bancos de dados de aprovação separados que exigem documentação e testes paralelos. Essa estrutura favorece os fornecedores estabelecidos que podem distribuir os custos de testes e conformidade ao longo de longos programas de produção e relacionamentos estabelecidos com clientes. Um novo produto de espuma ou favo de mel tecnicamente promissor pode enfrentar adoção lenta se o caminho de certificação permanecer caro ou fragmentado. O marco NCAMP da Toray é relevante nesse contexto porque os valores de projeto aceitos pela FAA disponíveis publicamente reduzem os testes personalizados necessários para soluções termoplásticas mais recentes[2]Toray Advanced Composites, "A Toray Advanced Composites Conclui a Qualificação NCAMP para Materiais Compósitos Termoplásticos de Alto Desempenho Cetex," Toray Advanced Composites, toraytac.com.

Volatilidade dos Preços das Matérias-Primas: Compressão de Margens em Sistemas de Espuma e Resina

A volatilidade dos preços das matérias-primas restringe o mercado de materiais de núcleo estrutural, pois os núcleos de espuma e os sistemas de ligação dependem de insumos químicos sujeitos a variações bruscas de preço. A espuma de PVC depende do cloreto de vinila e de cadeias de precursores relacionadas, enquanto os sistemas de poliuretano e resina dependem de isocianatos, polióis e outros insumos vinculados aos custos de energia, concentração de fornecimento e interrupções logísticas. Os produtores nem sempre conseguem repassar os aumentos de custos rapidamente, particularmente sob contratos aeroespaciais ou de energia eólica negociados em prazos mais longos. Isso comprime as margens e pode retardar o investimento em nova capacidade, mesmo quando a demanda permanece favorável. Os custos de reformulação e conformidade na Europa acrescentam pressão financeira adicional sem proporcionar alívio imediato nos preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Espuma: O PVC Domina Enquanto a Reciclabilidade Impulsiona a Espuma de PET à Frente de Todos os Concorrentes

A Espuma de Cloreto de Polivinila (PVC) detinha 46,13% do segmento de espuma em 2025, tornando-a a maior classe de material na categoria de espuma. Essa posição reflete o uso de longo prazo em cascos marítimos, seções de pás eólicas e painéis de transporte, onde a usinabilidade, o custo e a resistência ao estresse dinâmico suportam a especificação. A Espuma de Acrilonitrila de Estireno (SAN) situa-se entre o PVC e o PMI na escala de desempenho e é utilizada em ferramentaria marítima, automobilismo e componentes de transporte selecionados que exigem melhor desempenho térmico. A Espuma de PMI é a opção preferida para aplicações aeroespaciais e de mobilidade avançada, com a linha ROHACELL da Evonik sustentada por um longo histórico de certificação, baixa densidade e comportamento estável sob condições de autoclave. O segmento de espuma do mercado de materiais de núcleo estrutural está dividido entre graus estabelecidos de alto volume e formatos premium menores que são difíceis de substituir uma vez qualificados.

A Espuma de Politereftalato de Etileno (PET) está projetada para expandir a um CAGR de 7,23% até 2031, tornando-a o tipo de espuma de crescimento mais rápido no mercado de materiais de núcleo estrutural. Um estudo revisado por pares de 2024 constatou que núcleos de espuma de PET totalmente reciclada utilizados em painéis sanduíche de fibra de vidro apresentaram comportamento à flexão comparável às alternativas à base de PVC, fornecendo suporte científico para a substituição. O PET atende tanto aos requisitos mecânicos quanto aos critérios de aquisição circular em uma única solução. A categoria Outras Espumas, incluindo graus de poliuretano e poliestireno, permanece vinculada a painéis de construção, invólucros e aplicações de isolamento onde as demandas estruturais são menores e a sensibilidade ao custo é maior. A Espuma de PET representa o principal motor de crescimento para o tamanho do mercado de materiais de núcleo estrutural até 2031, enquanto o PVC continua a definir a base de receita atual.

Por Favo de Mel: A Tecnologia Termoplástica Perturba a Posição Estabelecida do Alumínio

O Favo de Mel de Alumínio representou 47,36% do segmento de favo de mel em 2025, conferindo-lhe a maior participação na categoria. Sua posição reflete o uso estabelecido em painéis de piso aeroespacial, carenagens de nacele e sistemas de fachada, onde a resistência ao esmagamento, a estabilidade dimensional e o histórico de qualificação tornam a substituição difícil. O Favo de Mel Nomex permanece relevante em interiores de aeronaves, onde a conformidade com inflamabilidade sustenta seu papel em compartimentos, tetos e painéis laterais. Outros tipos de favo de mel, incluindo variantes de aço inoxidável e titânio, permanecem limitados a aplicações especializadas de defesa e espaço, onde as demandas estruturais excedem o que as alternativas mais comuns podem oferecer. O segmento de favo de mel do mercado de materiais de núcleo estrutural está ancorado por materiais maduros com históricos de qualificação estabelecidos.

O Favo de Mel Termoplástico está crescendo a um CAGR de 7,83% até 2031, tornando-o o tipo de favo de mel de crescimento mais rápido no mercado de materiais de núcleo estrutural. Seu crescimento é impulsionado pela compatibilidade com sistemas de interiores recicláveis e rotas de processamento que atendem aos requisitos de fabricação modernos em determinadas aplicações. A Composites United destacou isso por meio da tecnologia de núcleo de favo de mel de polietilenoimida ThermHexWAVY da EconCore para interiores de aeronaves, projetada para atender aos requisitos de fogo, fumaça e toxicidade, ao mesmo tempo em que melhora a resistência à flambagem fora do plano por meio de uma geometria de parede de célula ondulada. O Favo de Mel Termoplástico está agora posicionado como uma opção aeroespacial tecnicamente credível, além de seus atributos de reciclabilidade. Dentro da categoria de favo de mel, o Favo de Mel Termoplástico é o maior contribuinte para o crescimento futuro no mercado de materiais de núcleo estrutural.

Por Tipo de Pele Externa: Fibra de Carbono Acelerando em um Cenário Dominado pelo Polímero Reforçado com Fibra de Vidro (GFRP)

O Polímero Reforçado com Fibra de Vidro (GFRP) representou 59,62% do segmento de tipo de pele externa em 2025, conferindo-lhe a base instalada mais ampla em aplicações de volume no mercado de materiais de núcleo estrutural. Sua posição reflete uma combinação de desempenho mecânico, resistência à corrosão e custo em aplicações de energia eólica, marítimo, construção e transporte leve. O GFRP é compatível com múltiplos tipos de núcleo e rotas de fabricação, como infusão a vácuo e colagem por prensagem, acessíveis tanto a grandes conversores quanto a fabricantes de médio porte. Essa compatibilidade de processo o torna a escolha padrão de pele externa onde os programas não exigem o nível mais alto de certificação ou o menor peso possível. O GFRP continua a ancorar a estrutura de receita atual do mercado de materiais de núcleo estrutural.

O Polímero Reforçado com Fibra de Carbono (CFRP) está projetado para crescer a um CAGR de 7,15% até 2031, tornando-o o tipo de pele externa de crescimento mais rápido no mercado de materiais de núcleo estrutural. Esse crescimento está vinculado a estruturas aeroespaciais, estruturas de eVTOL e invólucros de veículos elétricos premium, onde a redução de massa por unidade estrutural tem prioridade sobre o custo do material. Um estudo revisado por pares de 2025 sobre estruturas sanduíche de CFRP com núcleos de treliça piramidal relatou uma melhoria de quase 7 vezes na resistência à compressão específica em comparação com configurações convencionais. O Polímero Reforçado com Fibra Natural permanece um nicho menor, mas está atraindo atenção em aplicações de construção e consumo onde o conteúdo de base biológica é uma consideração de aquisição. A colaboração da Gurit em 2024 com a Rubisco em um painel com face de fibra de cânhamo e núcleo de espuma de PET reciclada ilustra como o setor de materiais de núcleo estrutural está testando combinações de pele e núcleo de menor impacto dentro dos princípios de design sanduíche.

Por Indústria de Uso Final: Transporte Fechando a Lacuna com a Participação de Longa Data da Energia Eólica

A Energia Eólica liderou o segmento de indústria de uso final com 33,72% da receita em 2025, conferindo-lhe a maior participação entre os grupos de aplicação no mercado de materiais de núcleo estrutural. As pás de turbinas dependem de arquiteturas compósitas sanduíche para rigidez, comportamento à fadiga e peso gerenciável em grandes extensões. O Aeroespacial segue como o próximo grande uso final, onde painéis de piso, naceles, contêineres de carga e superfícies de controle dependem de materiais de núcleo que combinam funções estruturais, acústicas e térmicas em um único sistema. A demanda marítima depende principalmente de núcleos de espuma de PVC e PET em cascos, conveses e alojamentos submarinos, onde a resistência à pressão hidrostática e o comportamento à fadiga sustentam preços premium. A Construção completa o grupo, com painéis sanduíche utilizados em sistemas modulares e pré-fabricados, onde a montagem em fábrica simplifica o trabalho no local e reduz a pressão sobre o cronograma.

Espera-se que o Transporte cresça a um CAGR de 6,74% até 2031, tornando-o o segmento de uso final de crescimento mais rápido no mercado de materiais de núcleo estrutural. A demanda abrange veículos comerciais elétricos, interiores ferroviários, paredes de reboques, painéis de ônibus e outros formatos onde estruturas mais leves melhoram a carga útil, a eficiência ou a integração. O exemplo de piso ferroviário da Scott Bader em 2025, construído com espuma de PET reciclada e uma resina de base biológica que atende às normas de incêndio EN 45545-2 HL3, ilustra como as aplicações de transporte estão combinando desempenho estrutural com requisitos de sustentabilidade e conformidade. Isso cria uma base de demanda adicional para o mercado de materiais de núcleo estrutural fora dos segmentos estabelecidos de eólico e aeroespacial. Os fornecedores enfrentam maior concorrência à medida que os compradores do setor de transporte exigem um equilíbrio entre custo, velocidade de processamento, certificação e conteúdo de material circular.

Análise Geográfica

A Ásia-Pacífico representou 42,83% da receita em 2025 e está projetada para crescer a um CAGR de 6,12% até 2031. A China é a principal âncora de demanda da região, pois sua base de fabricação de pás de turbinas eólicas absorve volume significativo de núcleo de espuma e sustenta uma ampla cadeia de suprimentos de materiais compósitos. O Japão contribui com conteúdo aeroespacial por meio de atividades com favo de mel e componentes compósitos, enquanto a Coreia do Sul sustenta a demanda por meio de aplicações de construção naval comercial, onde painéis sanduíche leves são utilizados no design de cascos e superestrutura. A Índia representa uma fonte de demanda menor, mas crescente, à medida que o investimento em fabricação aeroespacial e as instalações eólicas expandem a necessidade de graus de núcleo certificados e semicertificados. Esses fatores posicionam a Ásia-Pacífico como a maior base regional de produção e consumo no mercado de materiais de núcleo estrutural.

A América do Norte e a Europa formam o próximo grande patamar do mercado de materiais de núcleo estrutural, cada uma moldada por dinâmicas de demanda distintas. A América do Norte está ancorada pela atividade aeroespacial comercial e de defesa, uma rede de fabricantes de compósitos e fornecedores como a Hexcel com operações de fabricação nos Estados Unidos. A Hexcel reportou 1,9 bilhão de USD em vendas líquidas em 2025 e orientou para 2,0 bilhões a 2,1 bilhões de USD para 2026, refletindo confiança na recuperação das taxas de construção aeroespacial e na demanda contínua por materiais de núcleo avançados. A Europa é mais fortemente moldada pela pressão regulatória sobre a sustentabilidade dos materiais, o que está acelerando a adoção de espuma de PET reciclada e favo de mel termoplástico nas cadeias de suprimentos de energia eólica e transporte. A transição da Evonik da produção de ROHACELL em Darmstadt para 100% de eletricidade renovável em setembro de 2024 ilustra como os produtores na região estão alinhando as operações com os requisitos de divulgação de carbono e aquisição.

A América do Sul permanece uma parte em estágio inicial do mercado de materiais de núcleo estrutural, com o Brasil oferecendo a base de demanda mais clara por meio do desenvolvimento eólico onshore e das necessidades relacionadas de materiais para pás. A Argentina e os mercados vizinhos contribuem de forma mais modesta por meio de aplicações marítimas e de infraestrutura que ainda dependem fortemente de materiais importados e sistemas de painéis acabados. O Oriente Médio e a África apresentam uma oportunidade vinculada ao investimento em infraestrutura, atividade de construção e ao desenvolvimento gradual de programas de energia renovável em escala de utilidade. Essas regiões permanecem dependentes de importações, mas os painéis sanduíche leves podem se tornar mais atrativos onde a mão de obra qualificada é limitada e a construção modular pode reduzir a complexidade no local. A participação regional permanece limitada, mas esses mercados representam uma camada de crescimento que se espera se tornar mais relevante no final do período de previsão.

Cenário Competitivo

O mercado de materiais de núcleo estrutural é moderadamente fragmentado em aplicações certificadas premium e mais fragmentado em aplicações de grau comercial, criando um cenário competitivo misto em vez de uma estrutura única e uniforme. Gurit Services AG, Hexcel Corporation, Evonik Industries AG, DIAB Group, Euro-Composites S.A. e EconCore N.V. formam o principal grupo de participantes tecnicamente estabelecidos em favo de mel aeroespacial, espuma de alto desempenho e soluções de sanduíche projetadas. Suas posições são sustentadas pelo histórico de qualificação, conhecimento de processo e pela capacidade de fornecer materiais consistentes para usos finais exigentes. A concorrência no mercado de materiais de núcleo estrutural é mais acirrada em interiores aeroespaciais, mobilidade avançada e aplicações eólicas premium do que em construção básica ou painéis de transporte de especificação inferior. Os conversores regionais permanecem relevantes nos segmentos sensíveis ao custo, enquanto as oportunidades de maior valor continuam a favorecer os fornecedores com produtos certificados e forte suporte de aplicação.

As ações recentes das empresas ilustram como os participantes estão defendendo e expandindo suas posições no mercado de materiais de núcleo estrutural. A Hexcel anunciou uma recompra acelerada de ações de 350 milhões de USD em outubro de 2025 e aumentou seu dividendo trimestral em 6%, refletindo a confiança da gestão na recuperação da demanda vinculada ao aeroespacial. A Evonik fez a transição da produção de ROHACELL em Darmstadt para 100% de eletricidade renovável em 2024, reduzindo as emissões anuais em quase 3.400 toneladas métricas de CO₂. A Gurit expandiu sua instalação em Dallas, nos Estados Unidos, em 2026 para atender à crescente demanda subsea, indicando que os fornecedores estão usando mercados adjacentes para reduzir a dependência de um único ciclo de uso final. Essas ações indicam que a concorrência neste mercado é moldada pela disciplina financeira, resiliência de fabricação, produção com menor teor de carbono e expansão seletiva para novas áreas de aplicação.

O posicionamento tecnológico em torno de sistemas sanduíche recicláveis e reparáveis representa outra dimensão da concorrência no mercado de materiais de núcleo estrutural. A plataforma de favo de mel termoplástico contínuo da EconCore e a solução de interior aeroespacial ThermHexWAVY demonstram como a inovação de processo pode melhorar tanto a circularidade quanto o desempenho estrutural. A DIAB e a CompPair fizeram parceria em 2025 em estruturas sanduíche compósitas autocuráveis para aplicações aeroespaciais e de mobilidade, refletindo uma estratégia focada em aprimorar a funcionalidade do produto em vez de adicionar capacidade de volume. O principal risco de disrupção para os participantes estabelecidos é a qualificação bem-sucedida de alternativas recicláveis a custo competitivo em aplicações anteriormente fechadas a elas. Os fornecedores que conseguem combinar prontidão para certificação, conteúdo de material circular e forte integração com o cliente sem comprometer o desempenho estão posicionados para capturar valor neste mercado.

Líderes do Setor de Materiais de Núcleo Estrutural

-

Hexcel Corporation

-

Evonik Industries AG

-

3A Composites GmbH (SCHWEITER TECHNOLOGIES AG)

-

Gurit Services AG

-

Diab Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Gurit anunciou a expansão de sua instalação em Dallas, nos Estados Unidos, para atender ao crescimento antecipado na demanda por núcleo de espuma estrutural subsea. A expansão inclui um novo edifício com previsão de atingir pleno status operacional no terceiro trimestre de 2026. Isso segue um contrato de fornecimento subsea de vários anos assinado em setembro de 2025 e uma expansão simultânea das operações australianas da Gurit, indicando a diversificação da empresa além da energia eólica.

- Fevereiro de 2026: A 3A Composites Americas lançou o GATORSPAN, um painel sanduíche estrutural com núcleo de Poliestireno Extrudado (XPS), projetado para aplicações de envelope de construção residencial e comercial. O produto foi apresentado na Feira Internacional de Construtores (IBS) 2026. O GATORSPAN combina revestimento estrutural, isolamento contínuo e funções de barreira hídrica em um único painel fabricado em fábrica, visando segmentos de construção modular e de retrofit.

Escopo do Relatório Global do Mercado de Materiais de Núcleo Estrutural

Os materiais de núcleo estrutural são camadas internas leves utilizadas em compósitos sanduíche para aumentar a rigidez e a resistência ao cisalhamento sem adicionar peso significativo. Os principais tipos incluem espumas (como PVC e PET), madeira (como balsa de grão final) e favos de mel. Esses materiais são utilizados nos setores aeroespacial, marítimo e de energia eólica.

O mercado de materiais de núcleo estrutural é segmentado por espuma, favo de mel, tipo de pele externa, indústria de uso final e geografia. Por espuma, o mercado é segmentado em espuma de PET, espuma de PVC, espuma de SAN, espuma de PMI e outras espumas. Por favo de mel, o mercado é segmentado em favo de mel de alumínio, favo de mel nomex, favo de mel termoplástico e outros favos de mel. Por tipo de pele externa, o mercado é segmentado em polímero reforçado com fibra de vidro (GFRP), polímero reforçado com fibra de carbono (CFRP), NFRP e outros tipos de pele externa. Por indústria de uso final, o mercado é segmentado em aeroespacial, energia eólica, marítimo, transporte, construção e outras indústrias de uso final. O relatório também abrange o tamanho do mercado e as previsões para materiais de núcleo estrutural em 16 países nas principais regiões. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| Espuma de PET |

| Espuma de PVC |

| Espuma de SAN |

| Espuma de PMI |

| Outras Espumas |

| Favo de Mel de Alumínio |

| Favo de Mel Nomex |

| Favo de Mel Termoplástico |

| Outros Favos de Mel |

| Polímero Reforçado com Fibra de Vidro (GFRP) |

| Polímero Reforçado com Fibra de Carbono (CFRP) |

| NFRP |

| Outros Tipos de Pele Externa |

| Aeroespacial |

| Energia Eólica |

| Marítimo |

| Transporte |

| Construção |

| Outras Indústrias de Uso Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Espuma | Espuma de PET | |

| Espuma de PVC | ||

| Espuma de SAN | ||

| Espuma de PMI | ||

| Outras Espumas | ||

| Por Favo de Mel | Favo de Mel de Alumínio | |

| Favo de Mel Nomex | ||

| Favo de Mel Termoplástico | ||

| Outros Favos de Mel | ||

| Por Tipo de Pele Externa | Polímero Reforçado com Fibra de Vidro (GFRP) | |

| Polímero Reforçado com Fibra de Carbono (CFRP) | ||

| NFRP | ||

| Outros Tipos de Pele Externa | ||

| Por Indústria de Uso Final | Aeroespacial | |

| Energia Eólica | ||

| Marítimo | ||

| Transporte | ||

| Construção | ||

| Outras Indústrias de Uso Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Materiais de Núcleo Estrutural?

Espera-se que o tamanho do Mercado de Materiais de Núcleo Estrutural aumente de 2,68 bilhões de USD em 2025 para 2,85 bilhões de USD em 2026 e atinja 3,93 bilhões de USD até 2031, com crescimento esperado a um CAGR de 6,64% no período de 2026 a 2031.

Qual setor de uso final contribui com a maior receita atualmente?

A Energia Eólica é o maior segmento de uso final, representando 33,72% da receita em 2025, pois as pás modernas de turbinas dependem fortemente de estruturas compósitas sanduíche.

Quais categorias de materiais estão crescendo mais rapidamente?

A Espuma de PET lidera o crescimento de espumas com um CAGR de 7,23%, o Favo de Mel Termoplástico lidera o crescimento de favos de mel com 7,83%, e o CFRP lidera o crescimento de peles externas com 7,15% até 2031.

Por que a Ásia-Pacífico é tão importante neste espaço?

A Ásia-Pacífico representou 42,83% da receita em 2025 e permanece a região líder devido à base de fabricação de pás eólicas da China e à demanda do Japão, Coreia do Sul e Índia.

Página atualizada pela última vez em: