Tamanho e Participação do Mercado de Eletrificação de Veículos Militares

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.59% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletrificação de Veículos Militares por Mordor Intelligence

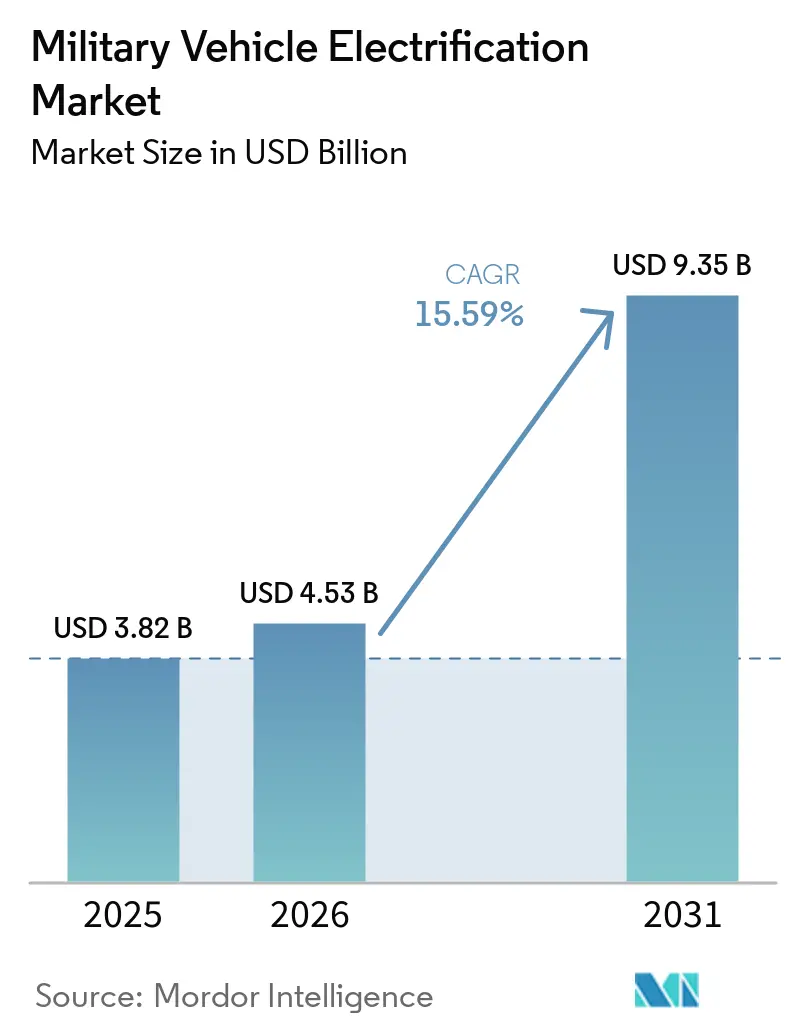

O mercado de eletrificação de veículos militares foi avaliado em USD 3,82 bilhões em 2025 e está projetado para crescer de USD 4,53 bilhões em 2026 até atingir USD 9,35 bilhões em 2031, a um CAGR de 15,59% no período de 2026 a 2031. Orçamentos intensivos de modernização, mandatos cada vez mais rígidos de segurança energética e o valor tático da propulsão silenciosa estão impulsionando o mercado de eletrificação de veículos militares em direção à implantação generalizada. As plataformas híbridas oferecem às forças de defesa um caminho imediato para reduzir a logística de combustível, enquanto as baterias de estado sólido em rápida maturação encurtam o horizonte temporal para veículos de combate totalmente elétricos. A mobilidade furtiva, a energia exportável a bordo e a redução do tempo de inatividade para manutenção fortalecem coletivamente a flexibilidade operacional dos comandantes, resultando em um ambiente de aquisição que recompensa cada vez mais os fornecedores capazes de integrar armazenamento avançado de energia, distribuição de energia de alta tensão e gerenciamento térmico robusto. A consolidação entre os principais contratantes ressalta a importância estratégica da integração vertical em torno da tecnologia de baterias e do fornecimento de minerais críticos, sinalizando que o controle da cadeia de suprimentos é agora um diferencial central no mercado de eletrificação de veículos militares.

Principais Conclusões do Relatório

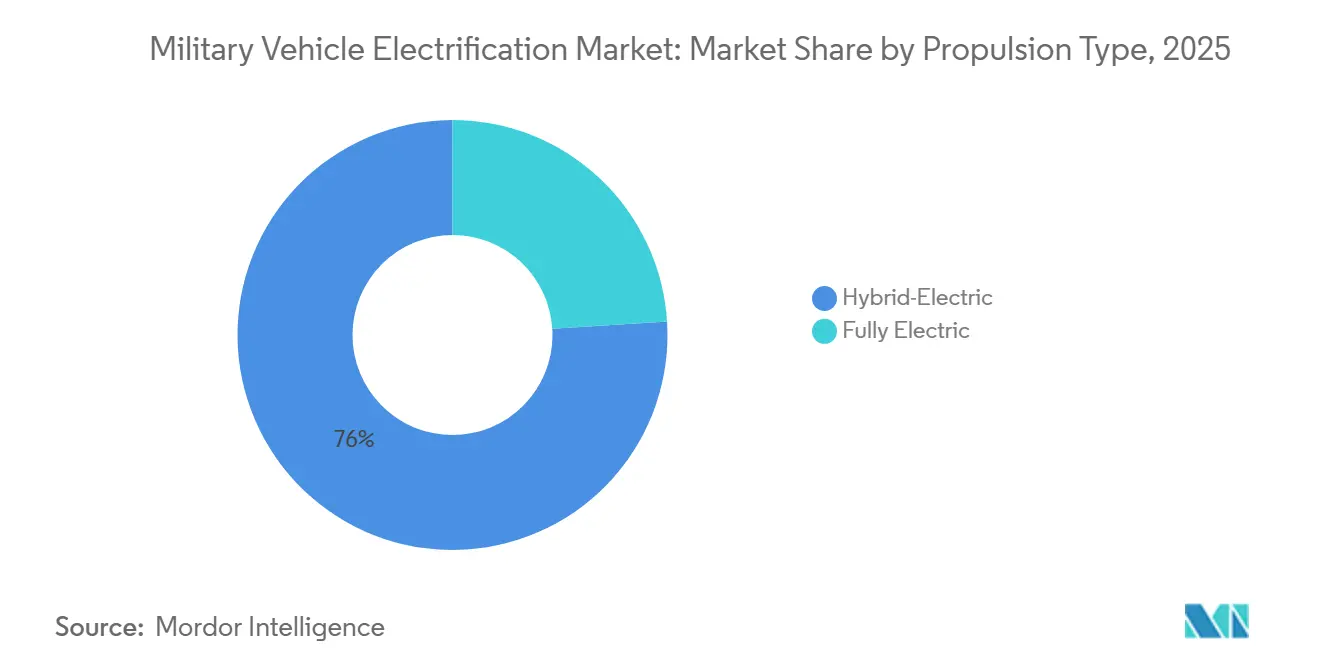

- Por tipo de propulsão, os sistemas híbrido-elétricos lideraram o mercado de eletrificação de veículos militares com uma participação de receita de 76,00% em 2025, enquanto as plataformas totalmente elétricas têm previsão de crescer a um CAGR de 19,88% até 2031.

- Por plataforma, os veículos de combate representaram 48,97% da participação do mercado de eletrificação de veículos militares em 2025; os veículos de apoio têm projeção de expansão a um CAGR de 17,81% entre 2026 e 2031.

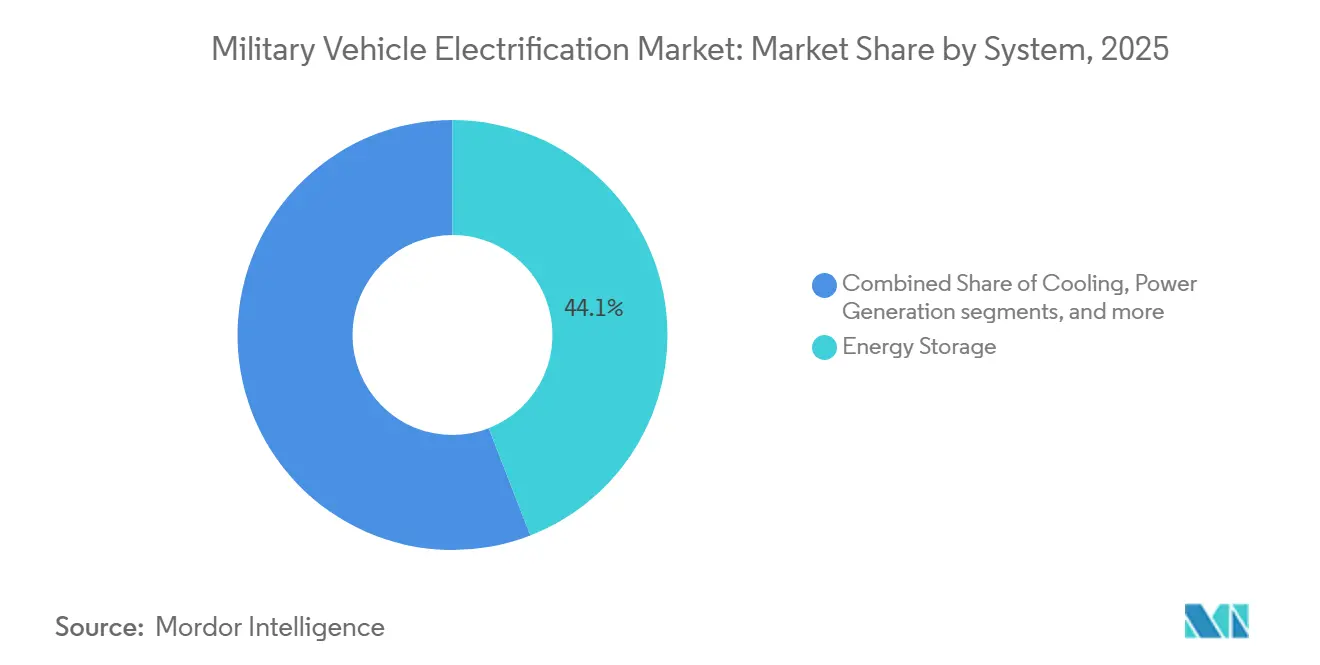

- Por sistema, o armazenamento de energia representou 44,10% do mercado em 2025 e tem previsão de crescer a um CAGR de 16,36% até 2031.

- Por classe de tensão, as arquiteturas de média tensão (50 V a 600 V) detinham 46,60% de participação de mercado em 2025 e têm projeção de crescer a um CAGR de 17,02% até 2031.

- Por geografia, a América do Norte representou 51,62% em 2025 e tem previsão de crescer a um CAGR de 16,30% durante 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Eletrificação de Veículos Militares

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Avanços tecnológicos em baterias de lítio e de estado sólido de alta densidade energética | +4.1% | Global | Médio prazo (2 a 4 anos) |

| Crescentes requisitos de energia a bordo para sistemas de armas de energia direcionada e C4ISR | +3.7% | Global | Médio prazo (2 a 4 anos) |

| Aumento do financiamento de defesa para programas de modernização de veículos terrestres | +3.2% | América do Norte, Europa | Médio prazo (2 a 4 anos) |

| Economias operacionais decorrentes da redução da logística de combustível e das dependências da cadeia de suprimentos | +2.8% | Global | Curto prazo (≤ 2 anos) |

| Benefícios táticos da mobilidade silenciosa para operações de ISR e guerra eletrônica | +2.4% | Global | Curto prazo (≤ 2 anos) |

| Padrões globais de emissões e eficiência de combustível que influenciam as frotas de defesa | +2.1% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Financiamento de Defesa para Programas de Modernização de Veículos Terrestres

As dotações aceleradas estão canalizando somas sem precedentes para a eletrificação. A estratégia climática do Exército dos EUA busca uma frota não tática totalmente elétrica até 2027 e plataformas táticas hibridizadas a partir do programa M1E3 Abrams, que integra um pacote avançado de baterias derivado da tecnologia Ultium da GM Defense. Em paralelo, a União Europeia destinou EUR 150 bilhões (USD 175,83 bilhões) no âmbito do seu programa ReArm Europe para financiar trens de força de próxima geração, posicionando a eletrificação como um multiplicador de força para a prontidão.[1]Comissão Europeia, "Orçamentos de Defesa dos Estados-Membros," europa.eu Esses conjuntos de financiamento reduzem o risco do investimento dos fornecedores em química de estado sólido, subsistemas de resfriamento e eletrônica de potência, acelerando a curva de adoção global do mercado de eletrificação de veículos militares.

Padrões Globais de Emissões e Eficiência de Combustível que Influenciam as Frotas de Defesa

As Ordens Executivas Federais 14008 e 14057 exigem que as agências do governo dos EUA façam a transição para veículos de emissão zero em prazos agressivos, um mandato que afeta o vasto inventário tático do Departamento de Defesa (DoD). Os membros da OTAN incorporam métricas de sustentabilidade semelhantes na diretriz de gastos com defesa de 2% do PIB, obrigando os escritórios de aquisição a favorecer variantes híbridas e elétricas. Essas políticas codificam o sigilo, a redução da assinatura térmica e a menor sobrecarga de manutenção como cobenefícios, reforçando a trajetória de crescimento de longo prazo do mercado de eletrificação de veículos militares.

Avanços Tecnológicos em Baterias de Lítio e de Estado Sólido de Alta Densidade Energética

Os avanços superam regularmente 480 Wh/kg, conforme demonstrado por pesquisadores da Universidade do Texas em Dallas que otimizaram camadas de carga espacial no âmbito da iniciativa BEACONS do DoD. Um trabalho complementar de cientistas do Exército dos EUA resultou em uma patente para um tratamento de bateria de zinco que melhora a vida útil dos ciclos sem comprometer a segurança. Com os pacotes vestíveis de ânodo de silício da Amprius dobrando a densidade de energia para aplicações de infantaria, esses avanços melhoram significativamente o alcance e a duração da vigilância silenciosa, dissolvendo as barreiras legadas para o emprego generalizado de veículos de combate elétricos e impulsionando o mercado de eletrificação de veículos militares.

Economias Operacionais Decorrentes da Redução da Logística de Combustível e das Dependências da Cadeia de Suprimentos

Historicamente, os comboios de combustível expõem até 70% da vulnerabilidade da cadeia de suprimentos em operações expedicionárias. O programa Secure Tactical Advanced Mobile Power (STAMP) demonstrou uma redução de 25% no consumo de combustível ao exportar 100 kW de eletricidade gerada pelo veículo para microrredes, reduzindo assim a dependência de geradores e a frequência de comboios.[2]Exército dos EUA, "STAMP: Distribuição Avançada de Energia como Multiplicador de Força," army.mil Os menores custos de manutenção decorrem da eliminação de transmissões complexas, reduzindo os gastos ao longo do ciclo de vida e encurtando os períodos de retorno sobre o investimento em aquisição. Essas economias quantificáveis fortalecem o argumento de negócios para os ministérios da defesa que avaliam os custos iniciais de eletrificação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidades da cadeia de suprimentos em minerais críticos sob políticas de aquisição de defesa | -3.4% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Infraestrutura insuficiente de carregamento tático e reabastecimento em campo de batalha | -2.7% | Global | Médio prazo (2 a 4 anos) |

| Altos custos iniciais de aquisição e retrofit de plataformas elétricas | -2.3% | Global | Curto prazo (≤ 2 anos) |

| Riscos de assinatura térmica associados a sistemas de baterias de grande capacidade | -1.6% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Infraestrutura Insuficiente de Carregamento Tático e Reabastecimento em Campo de Batalha

As instalações piloto de carregadores de Nível 3 em bases dos EUA ressaltam o progresso, mas as forças expedicionárias carecem de soluções robustecidas e independentes de rede elétrica. Os testes de microrrede do DoD com híbridos solar-gerador e pacotes de lítio modulares indicam viabilidade, mas a implantação em larga escala aguarda a certificação MIL-spec e a integração doutrinária. Até que os carregadores portáteis de alta capacidade estejam prontos, a ansiedade de autonomia irá moderar as taxas de adoção no mercado de eletrificação de veículos militares.

Altos Custos Iniciais de Aquisição e Retrofit de Plataformas Elétricas

Baterias avançadas, circuitos de resfriamento e eletrônica de potência elevam os custos de aquisição acima dos equivalentes a diesel. Os planejadores orçamentários frequentemente optam por híbridos de nova construção em vez de retrofits, pois os cascos legados exigem uma reengenharia extensiva do trem de força. Embora as economias ao longo do ciclo de vida sejam significativas, o período de retorno pode ultrapassar cinco anos, pressionando as nações com capital restrito a adiar compromissos em larga escala, apesar do interesse estratégico no setor de eletrificação de veículos militares.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propulsão: Liderança Híbrida com Impulso Puramente Elétrico

Os sistemas híbrido-elétricos geraram 76,00% da receita de 2025, aproveitando a frenagem regenerativa, a exportação de energia em movimento e a compatibilidade com a doutrina de reabastecimento existente. Esta parcela do mercado de eletrificação de veículos militares suporta atualizações de frota de curto prazo sem exigir uma reforma radical da infraestrutura. Embora menores hoje, as plataformas totalmente elétricas registram um CAGR de 19,88% e se beneficiam dos avanços na química de células que permitem que veículos blindados percorram distâncias relevantes para a missão com uma única carga.

Por Plataforma: Dominância dos Veículos de Combate, Aceleração dos Veículos de Apoio

As plataformas de combate representaram 48,97% da demanda de 2025, impulsionadas por programas de destaque como o M1E3 Abrams e o esforço de hibridização do Boxer. O requisito de energia elétrica exportável para novos conjuntos de sensores e contramedidas a laser se alinha naturalmente com os trens de força eletrificados, mantendo os veículos de combate como centrais para o crescimento no mercado de eletrificação de veículos militares.

Os veículos de apoio e logística são o segmento de crescimento mais rápido, com um CAGR de 17,81% até 2031, à medida que integram cada vez mais módulos de bateria modulares e inversores auxiliares, criando microrredes móveis capazes de alimentar hospitais de campanha e estações de radar. Esse fluxo de demanda secundária diversifica ainda mais as oportunidades de receita e protege os fornecedores contra a ciclicidade dos contratos de grande porte de veículos de combate.

Por Sistema: Armazenamento de Energia como Âncora da Eletrificação

Os subsistemas de armazenamento de energia capturaram 44,10% do mercado em 2025 e têm projeção de crescer ainda mais com um CAGR de 16,36% até 2031, à medida que as forças de defesa priorizam a vigilância silenciosa prolongada e a redução da dependência de geradores. O crescimento repousa em melhorias na segurança das células, em software inteligente de gerenciamento de baterias e nos cronogramas de comercialização de estado sólido. As unidades de geração e conversão de energia seguem de perto; a arquitetura STAMP do Exército, capaz de exportar 100 kW, exemplifica como os veículos agora servem como centros de energia móveis, substituindo geradores a diesel independentes.

Os componentes de gerenciamento térmico e transmissão também estão evoluindo. A Meggitt Defense Systems entregou mais de 2.400 unidades avançadas de resfriamento projetadas para aplicações de alta tensão, demonstrando a prontidão dos fornecedores para atender à próxima onda de desafios de rejeição de calor no mercado de eletrificação de veículos militares.[3]Meggitt Defense Systems, "Sistemas Térmicos," meggitt.com

Por Classe de Tensão: Prevalência da Média Tensão com Ascensão da Alta Tensão

Os sistemas de média tensão, que detinham uma participação de 46,60% em 2025, têm projeção de expansão a um CAGR de 17,02% de 2026 a 2031. Esse crescimento é atribuído à sua compatibilidade retroativa com acessórios de 28V e aos requisitos de isolamento gerenciáveis. Em contraste, os sistemas de alta tensão (aqueles que excedem 600V) estão avançando, oferecendo carregamento rápido e facilitando a integração de armas de energia direcionada. Os sistemas de alta tensão estão preparados para um crescimento saudável, impulsionados pela rápida comercialização de semicondutores de banda larga e conversores CC/CC robustecidos.

Análise Geográfica

A América do Norte, que representou 51,62% da receita de 2025, tem projeção de crescer a um CAGR de 16,30% até 2031. Essa trajetória de crescimento reflete os investimentos do DoD, abrangendo desde a padronização de baterias até a relocalização da cadeia de suprimentos. Programas notáveis como o Veículo Tático de Próxima Geração Híbrido e o Abrams hibridizado ressaltam a confiança na eletrificação escalável. Além disso, as iniciativas de modernização do Canadá, priorizando a mobilidade em clima frio e silenciosa, destacam como os fatores climáticos regionais influenciam as especificações no âmbito da eletrificação de veículos militares.

Na Coreia do Sul, no Japão e na Austrália, os esforços de modernização em larga escala estão impulsionando o crescimento na região Ásia-Pacífico, com cada nação buscando a independência energética e visando minimizar os rastros logísticos. Demonstrando seu compromisso, a região apresentou testes financiados pelo governo de veículos blindados movidos a hidrogênio e caminhões de apoio de alta tensão. Tais iniciativas estão prontas para diversificar o panorama tecnológico do setor de eletrificação de veículos militares.

A trajetória da Europa é guiada pelo financiamento da Política Comum de Segurança e Defesa e por mandatos de sustentabilidade mais rígidos. A integração da Iveco Defence à Leonardo por EUR 1,7 bilhão (USD 1,99 bilhão) consolida a posição da Itália como uma potência europeia em sistemas terrestres e acelera o fornecimento em circuito fechado do continente de trens de força eletrificados. Os requisitos de interoperabilidade sob as dimensões de transporte ferroviário da OTAN e os padrões de mobilidade entre países harmonizam ainda mais a demanda entre os estados membros, elevando o poder de barganha coletivo do bloco de defesa europeu no mercado de eletrificação de veículos militares.

Cenário Competitivo

A consolidação continua à medida que os principais contratantes asseguram expertise em baterias e acesso a minerais críticos. A aquisição da Iveco Defense pela Leonardo posiciona a entidade combinada para fornecer soluções híbridas e elétricas de ponta a ponta para as frotas da OTAN, desde o chassi até a logística de baterias, destacando as vantagens da integração vertical no mercado de eletrificação de veículos militares. A aquisição da Loc Performance Products pela Rheinmetall fortalece sua base industrial nos EUA. Complementa as parcerias com a General Dynamics Land Systems para o codesenvolvimento do veículo de combate de infantaria híbrido XM30, garantindo que a propriedade intelectual do trem de força e do gerenciamento de energia permaneça sob um único teto corporativo.[4]Rheinmetall AG, "Rheinmetall Conclui Aquisição Estratégica da Loc Performance Products," rheinmetall.com

QinetiQ e Texelis estão avançando em motores de cubo de roda que simplificam os layouts do trem de força e liberam volume na cabine para sistemas de missão. Ao mesmo tempo, a GM Defense colabora com parceiros do Oriente Médio para localizar a produção de caminhões táticos híbridos, ressaltando o valor estratégico da fabricação regional para componentes sujeitos a controle de exportação. Inovadores em tecnologia de baterias, como Amprius e SandboxAQ, estão cortejando contratos de defesa com promessas de dobrar a densidade de energia e plataformas de manutenção preditiva baseadas em IA, injetando pressão competitiva sobre os fornecedores legados para atualizar seus roteiros de química. O agrupamento de principais contratantes em torno da propriedade intelectual de baterias e do conhecimento em gerenciamento térmico sugere que o mercado de eletrificação de veículos militares está se consolidando em um oligopólio de casas de sistemas integrados.

Líderes do Setor de Eletrificação de Veículos Militares

BAE Systems plc

Oshkosh Corporation

General Dynamics Corporation

Rheinmetall AG

Thales Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: Rheinmetall AG assinou um acordo para adquirir participação majoritária na DOK-ING, fortalecendo suas capacidades em sistemas terrestres não tripulados e autônomos, incluindo tecnologias de veículos eletrificados e robóticos.

- Março de 2026: Rolls-Royce Power Systems e ZF receberam um contrato da BAAINBw da Alemanha para desenvolver o primeiro acionamento híbrido paralelo do mundo para veículos de esteira pesados (MGCS), fornecendo uma potência de sistema superior a 1.400 kW para suportar as crescentes cargas elétricas.

- Fevereiro de 2026: ST Engineering apresentou o veículo blindado de oito rodas Terrex S5 HED no Salão Aeronáutico de Singapura. Esta variante, com peso bruto de 35 toneladas e capacidade de carga de 13 toneladas, conta com um sistema de acionamento híbrido-elétrico.

Escopo do Relatório Global do Mercado de Eletrificação de Veículos Militares

Os veículos de defesa estão adotando cada vez mais sistemas elétricos e tecnologias de propulsão, substituindo ou complementando seus equivalentes mecânicos e hidráulicos tradicionais. A eletrificação de veículos militares integra tecnologias de energia elétrica em veículos terrestres para aprimorar o desempenho, a eficiência, a sobrevivência e o gerenciamento de energia.

O mercado de eletrificação de veículos militares é segmentado por tipo de propulsão, plataforma, sistema, classe de tensão e geografia. Por tipo de propulsão, o mercado é segmentado em híbrido-elétrico e totalmente elétrico. Por plataforma, o mercado é segmentado em veículos de combate, veículos de apoio e veículos terrestres não tripulados. Por sistema, o mercado é segmentado em geração de energia, resfriamento, armazenamento de energia, acionamento de tração, conversão de energia e transmissão. Por classe de tensão, o mercado é segmentado em baixa, média e alta. O relatório também abrange os tamanhos de mercado e as previsões para o mercado de eletrificação de veículos militares nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Híbrido-Elétrico |

| Totalmente Elétrico |

| Veículos de Combate |

| Veículos de Apoio |

| Veículos Terrestres Não Tripulados |

| Geração de Energia |

| Resfriamento |

| Armazenamento de Energia |

| Acionamento de Tração |

| Conversão de Energia |

| Transmissão |

| Baixa (Menos de 50 V) |

| Média (50 V a 600 V) |

| Alta (Superior a 600 V) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Propulsão | Híbrido-Elétrico | ||

| Totalmente Elétrico | |||

| Por Plataforma | Veículos de Combate | ||

| Veículos de Apoio | |||

| Veículos Terrestres Não Tripulados | |||

| Por Sistema | Geração de Energia | ||

| Resfriamento | |||

| Armazenamento de Energia | |||

| Acionamento de Tração | |||

| Conversão de Energia | |||

| Transmissão | |||

| Por Classe de Tensão | Baixa (Menos de 50 V) | ||

| Média (50 V a 600 V) | |||

| Alta (Superior a 600 V) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de eletrificação de veículos militares em 2031?

O mercado de eletrificação de veículos militares indica USD 9,35 bilhões até 2031, refletindo um CAGR de 15,59% a partir de 2026.

Qual tipo de propulsão lidera atualmente a adoção pela defesa?

Os sistemas híbrido-elétricos detinham 76,00% da receita de 2025 devido aos benefícios imediatos de economia de combustível e mobilidade silenciosa.

Por que as arquiteturas de alta tensão estão ganhando popularidade?

As armas de energia direcionada e os conjuntos avançados de C4ISR requerem pulsos de energia superiores a 600V que somente os sistemas de alta tensão podem fornecer com eficiência.

Qual região está crescendo mais rapidamente na eletrificação de veículos?

A América do Norte está projetada para registrar um CAGR de 16,30% até 2031, impulsionada por grandes programas de modernização.

Como os veículos de combate elétricos afetam os custos logísticos?

Programas como o STAMP demonstraram economias de 25% na logística de combustível ao substituir reboques de geradores por energia exportada pelo veículo.

Quais desafios restringem a adoção rápida?

O carregamento tático inadequado, os altos custos iniciais e a vulnerabilidade do fornecimento de minerais críticos permanecem como os principais obstáculos para um emprego mais amplo.

Página atualizada pela última vez em: