Tamanho e Quota do Mercado de Veículos Militares Anfíbios

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.82% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Militares Anfíbios por Mordor Intelligence

O tamanho do mercado de veículos militares anfíbios foi avaliado em USD 2,92 mil milhões em 2025 e estima-se que cresça de USD 3,15 mil milhões em 2026 para atingir USD 4,59 mil milhões até 2031, a um CAGR de 7,82% durante o período de previsão (2026-2031). O crescimento da procura reflete a expansão dos pontos de tensão marítimos, especialmente na região Indo-Pacífico, onde a guerra expedicionária, a logística além do horizonte e as operações em litorais contestados tornaram-se as principais prioridades de aquisição. Programas como o Veículo de Combate Anfíbio (ACV) do Corpo de Fuzileiros Navais dos EUA, o VBTP-MR Guarani do Brasil e o Conector Navio-Costa (SSC) da Marinha dos EUA ilustram investimentos sustentados em mobilidade protegida, transferência rápida de navio para costa e comando habilitado por rede. As melhorias de fiabilidade dos aerodeslizadores, as peças sobressalentes fabricadas por manufatura aditiva e os materiais resistentes à água salgada reformulam a economia do ciclo de vida, ao mesmo tempo que orientam a procura global para frotas mais ágeis e resilientes à corrosão. À medida que as nações recalibram as suas estruturas de força para contrariar ameaças de negação de acesso, o mercado de veículos militares anfíbios continua a atrair uma intensidade competitiva moderada, mas estável, liderada por BAE Systems, Textron, General Dynamics e Lockheed Martin.

Principais Conclusões do Relatório

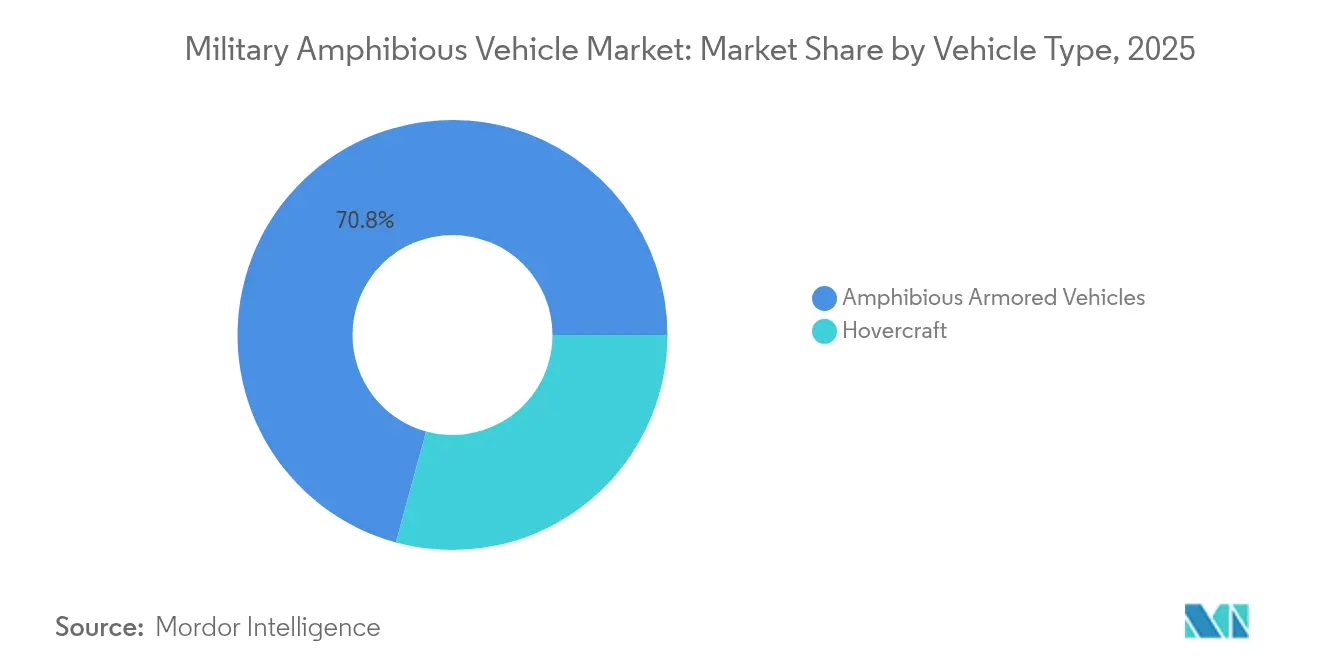

- Por tipo de veículo, os veículos blindados anfíbios lideraram com uma quota de receita de 70,76% em 2025, enquanto os aerodeslizadores têm previsão de expansão a um CAGR de 8,11% até 2031.

- Por mobilidade, os sistemas com esteiras detinham 63,62% da quota do mercado de veículos militares anfíbios em 2025, ao passo que as variantes com rodas estão a avançar a um CAGR de 7,98% até 2031.

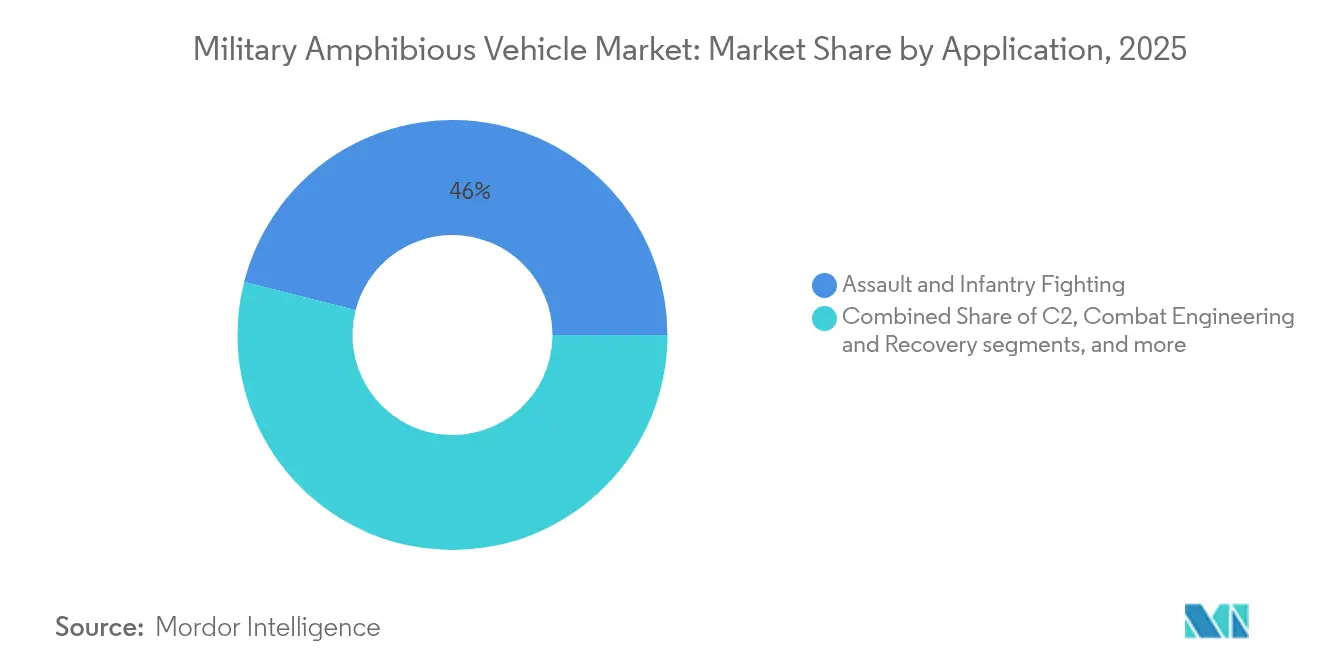

- Por aplicação, o assalto e o combate de infantaria capturaram 46,02% do tamanho do mercado de veículos militares anfíbios em 2025 e progredirão a um CAGR de 7,28% até 2031.

- Por utilizador final, as unidades do Corpo de Fuzileiros Navais representaram uma quota de 46,68% do tamanho do mercado de veículos militares anfíbios em 2025, crescendo a um CAGR de 8,38% até 2031.

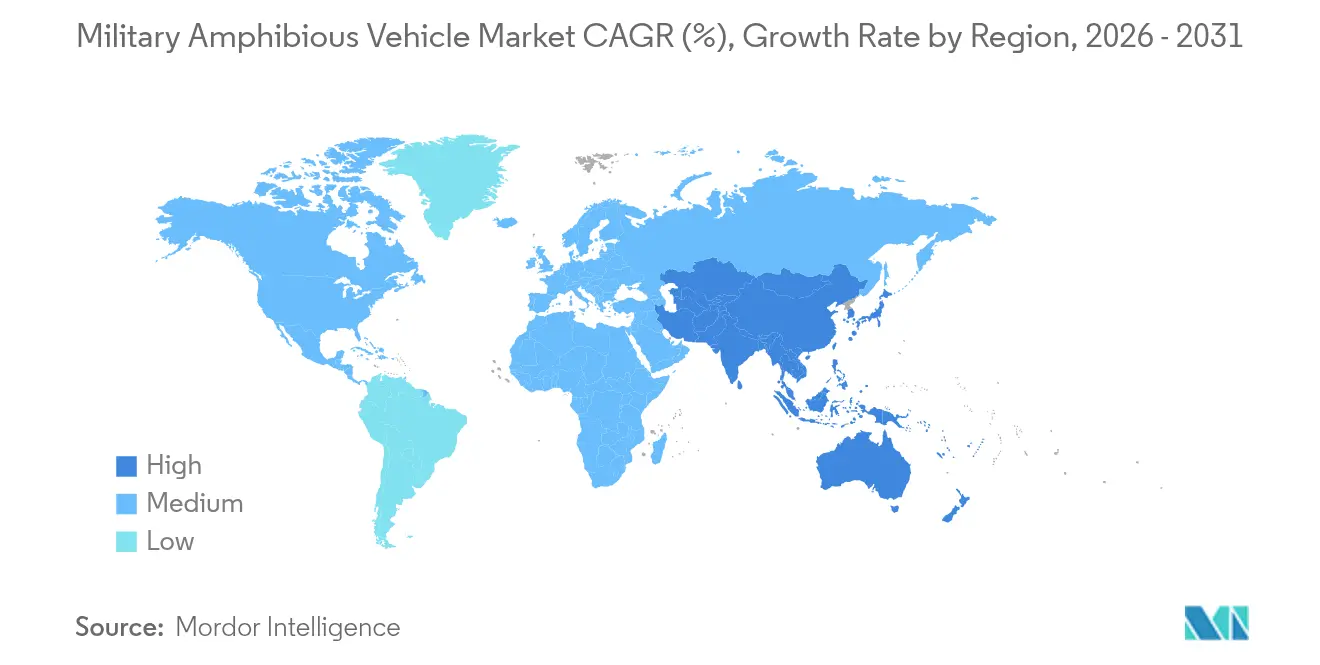

- Por geografia, a América do Norte detinha uma quota de 45,77% em 2025, contudo a Ásia-Pacífico está preparada para registar o CAGR mais rápido de 8,78% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas Globais do Mercado de Veículos Militares Anfíbios

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento das tensões marítimas e confrontações em zona cinzenta | +2.1% | Indo-Pacífico, Mar do Sul da China, Europa Oriental | Curto prazo (≤ 2 anos) |

| Crescente foco nas capacidades de logística expedicionária além do horizonte | +1.8% | América do Norte, Ásia-Pacífico, Europa da NATO | Médio prazo (2-4 anos) |

| Implantação acelerada de veículos de combate anfíbios de próxima geração | +1.5% | América do Norte, Europa, Ásia-Pacífico avançada | Médio prazo (2-4 anos) |

| Adoção naval de manufatura aditiva para reduzir os prazos de entrega de peças sobressalentes | +0.9% | América do Norte, Europa, nações aliadas | Longo prazo (≥ 4 anos) |

| Desenvolvimento de veículos terrestres anfíbios para operações de penetração na primeira vaga | +1.2% | Primeiros adotantes globais | Médio prazo (2-4 anos) |

| Integração de sistemas de comando e controlo (C2) multidomínio em plataformas anfíbias | +0.8% | NATO, Five Eyes, forças armadas avançadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Aumento das Tensões Marítimas Impulsiona os Investimentos em Capacidade Anfíbia

O agravamento das disputas no Mar do Sul da China e no Estreito de Taiwan obriga as forças regionais a adquirir plataformas para manobrar em litorais contestados. Os exercícios do Tipo 072A chinês a menos de 24 milhas náuticas de Taiwan demonstram prontidão operacional, impulsionando programas aliados como o novo protótipo de veículo de assalto do Japão e o KAAV II da Coreia do Sul. O Desenho de Força 2030 do Corpo de Fuzileiros Navais dos EUA acentua as operações distribuídas ao longo da primeira cadeia de ilhas. Em conjunto, estes desenvolvimentos reforçam a aquisição de sistemas altamente protegidos e de longo alcance que podem sobreviver a ameaças de negação de acesso e projetar poder de combate em terra.

As Capacidades de Logística Expedicionária Transformam a Doutrina

As forças armadas modernas enfatizam a projeção rápida e autossustentada para além da infraestrutura portuária fixa. O alcance além do horizonte lançado a partir de navios do ACV permite aos Fuzileiros Navais contornar praias fortemente defendidas. A encomenda do Guarani de 2.044 veículos pelo Brasil mostra que as potências emergentes perseguem versatilidade semelhante para operações de combate e assistência em catástrofes. As suites de comando em rede prolongam a duração das missões, enquanto os compartimentos de missão modulares permitem uma rápida mudança de função, desde o transporte de tropas até à carga ou evacuação de baixas.

Os Veículos de Combate de Próxima Geração Aceleram o Crescimento

Os cascos fabricados por manufatura aditiva, a navegação autónoma e a deteção de ameaças habilitada por IA melhoram a sobrevivência sem penalizações de peso. A investigação sobre o Casco Sem Juntas do Exército dos EUA reduz os pontos de soldadura, diminuindo as necessidades de manutenção. O demonstrador com fusão de sensores do Japão alcança consciência situacional em tempo real, e o KAAV II da Coreia do Sul tem como alvo uma maior velocidade na água enquanto protege contra ameaças cinéticas. Estes avanços aumentam a procura de substituição entre as frotas construídas nos anos 1990 e no início dos anos 2000.[1]Exército dos EUA, "O Exército Avança na Manufatura Aditiva para Veículos de Combate," army.mil

A Manufatura Aditiva Revoluciona o Fornecimento de Peças Sobressalentes

As impressoras 3D a bordo de navios produzem agora vedantes de propulsão, fechos de escotilhas e suportes estruturais, reduzindo os prazos de entrega de meses para horas. A Marinha dos EUA fabrica acoplamentos de alumínio leve a bordo de navios de assalto da classe LHD, reduzindo o inventário e os custos de transporte. Os parceiros europeus Dinamarca e Países Baixos integram impressoras semelhantes ao nível de depósito, melhorando a interoperabilidade da NATO e poupando cadeias logísticas em operações altamente dispersas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevados custos do ciclo de vida devido à exposição à corrosão por água salgada | –1.4% | Operadores costeiros e insulares | Longo prazo (≥ 4 anos) |

| Limitações operacionais associadas à baixa fiabilidade da caixa de velocidades nos aerodeslizadores | –0.8% | Utilizadores de LCAC na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Riscos na cadeia de abastecimento decorrentes da aquisição de tecido de saia de fonte única | –0.6% | Operadores de aerodeslizadores em todo o mundo | Médio prazo (2-4 anos) |

| Requisitos de manutenção complexos para sistemas de propulsão híbrida e propulsores hidrojato | –1.1% | Adotantes de mercados avançados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Corrosão por Água Salgada Eleva os Custos de Propriedade

Estudos mostram que a exposição a névoa salina eleva os gastos com manutenção entre 40% e 60% acima das frotas exclusivamente terrestres. A corrosão por picadas no casco, a corrosão galvânica e a degradação eletrónica encurtam os intervalos de revisão, obrigando as marinhas a alocar orçamentos de manutenção crescentes. Os revestimentos protetores e os compósitos reforçados com fibra ajudam, mas exigem competências de reparação especializadas que nem sempre estão disponíveis nas zonas avançadas.[2]Gabinete de Orçamento do Congresso, "Crescimento de Custos nos Programas de Construção Naval da Marinha," cbo.gov

A Fiabilidade da Caixa de Velocidades dos Aerodeslizadores Constrange o Ritmo Operacional

As transmissões do LCAC sofrem desgaste devido à ingestão de areia abrasiva e às cargas de elevação flutuantes. A Marinha dos EUA incorporou engrenagens de aço endurecido e circuitos de lubrificação melhorados nos novos blocos do SSC, mas as embarcações mais antigas ainda registam menor disponibilidade. As frotas europeias realizam verificações de borascopia da caixa de velocidades antes da projeção, aumentando os custos operacionais e atrasando a geração de saídas operacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: As Plataformas Blindadas Dominam Apesar do Impulso dos Aerodeslizadores

Os veículos blindados anfíbios representaram 70,76% da receita de 2025, sustentados pelas entregas contínuas do ACV ao Corpo de Fuzileiros Navais dos EUA. O mercado de veículos militares anfíbios beneficia de melhorias de blindagem que neutralizam ameaças de calibre médio e engenhos explosivos improvisados. A procura de artilharia autónoma, proteção ativa e pacotes de missão modulares sustenta os ciclos de substituição.

Os aerodeslizadores apresentam as perspetivas mais fortes com um CAGR de 8,11% até 2031, à medida que as marinhas procuram capacidade de elevação além do horizonte e pegadas mais ligeiras em baías contestadas. O SSC introduz sistemas de almofada de ar em compósito e equipamentos de propulsão resistentes à corrosão, reduzindo os custos do ciclo de vida. Os conveses de carga expandidos permitem a entrega de carros de combate principais mais pesados, alargando os conjuntos de missões para além do assalto à praia até ao abastecimento humanitário. As doutrinas operacionais tratam agora os aerodeslizadores como parte integrante do pré-posicionamento marítimo, em vez de conectores de nicho, o que aumenta a sua quota nos planos futuros de frota.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Mobilidade: Os Sistemas com Esteiras Lideram Enquanto as Variantes com Rodas Ganham Terreno

As plataformas com esteiras detinham 63,62% das vendas de 2025, refletindo a tração comprovada em lamas litorais e praias cobertas de obstáculos. O mercado de veículos militares anfíbios valoriza o seu equilíbrio de flutuabilidade e de blindagem de base. As suspensões hidropneumáticas melhoradas prolongam as vidas úteis enquanto preservam a baixa pressão no solo para mobilidade em areia mole.

As variantes com rodas, com previsão de um CAGR de 7,98%, ganham preferência pela mobilidade estratégica e menor desgaste nas estradas. Os camiões Patria 6×6 na encomenda da Dinamarca de EUR 247 milhões (USD 289,95 milhões) atingem 100 km/h nas autoestradas, acelerando os tempos de resposta da força conjunta. A redução das horas de manutenção e os trens de acionamento mais simples atraem exércitos de médio porte, enquanto os kits de flutuação modular permitem mudanças rápidas de configuração anfíbia, alargando o âmbito das missões.

Por Aplicação: As Operações de Assalto Dominam Enquanto as Capacidades de Engenharia se Expandem

As missões de assalto e de infantaria capturaram 46,02% da receita de 2025. A procura é impulsionada pela integração de torretas telecomandadas, mísseis guiados anticarro e nós C4ISR nos transportadores de tropas principais, garantindo apoio de fogo imediato após a aterragem na praia. O tamanho do mercado de veículos militares anfíbios para funções de assalto crescerá à medida que as forças substituem as frotas envelhecidas de AAV-7 e BTR-50.

As plataformas de engenharia de combate e recuperação registam o CAGR mais elevado de 8,26%. Os kits de passagem de brechas, remoção de minas e abertura de brechas em obstáculos permitem a sobrevivência na primeira vaga. Os exercícios costeiros da NATO apresentam cada vez mais lâminas de bulldozer blindadas, lançadores de cargas lineares e pontes autopropulsionadas, desbloqueando uma procura estável entre os batalhões de engenharia anfíbia. As operações litorais urbanas em megalópoles congestionadas sublinham ainda mais a importância das variantes de engenharia.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Utilizador Final: A Liderança do Corpo de Fuzileiros Navais Reflete a Evolução da Doutrina

As formações do Corpo de Fuzileiros Navais comandaram 46,68% da receita de 2025 e crescerão a um CAGR de 8,38%. O Desenho de Força 2030 reorienta os Fuzileiros Navais dos EUA para forças dispersas de infiltração avançada, impulsionando o investimento sustentado em mobilidade anfíbia e fogos de longo alcance. Reformas comparáveis no Japão, na Coreia do Sul e no Reino Unido alimentam programas de aquisição paralelos.

Os casos de utilização pelo Exército expandem-se à medida que as forças continentais antecipam missões de travessia de rios e assistência em catástrofes. A aquisição pela Marinha foca-se em conectores e embarcações logísticas. A experimentação conjunta entre serviços trata agora as frotas anfíbias como ativos partilhados, impulsionando especificações interoperáveis e quadros de manutenção conjunta. A indústria de veículos militares anfíbios beneficia de vias de aquisição especializadas e multidomínio.

Análise Geográfica

A América do Norte manteve uma liderança de receita de 45,77% em 2025, ancorada pela carteira de contratos do ACV de USD 1,16 mil milhões e pela via de modernização do SSC de USD 706 milhões. As encomendas de segurança costeira do México e os exercícios árticos-anfíbios do Canadá acrescentam volume incremental, embora os orçamentos dos EUA permaneçam o principal motor da região. A robusta infraestrutura de depósito mitiga os custos de corrosão, prolongando as vidas úteis das plataformas.

A Ásia-Pacífico regista o CAGR mais rápido de 8,78% à medida que a China, o Japão, a Coreia do Sul e a Índia intensificam a modernização anfíbia. Os exercícios do Exército de Libertação Popular perto de Taiwan ilustram a escalada em zona cinzenta, enquanto o protótipo de assalto autónomo do Japão e a implantação do KAAV II da Coreia do Sul expandem as cadeias de abastecimento locais. As implantações do WhAP da Índia em missões de paz no exterior comprovam o desejo da região por embarcações adaptáveis e conformes com os requisitos de exportação. Os utilizadores emergentes do Sudeste Asiático monitorizam as tendências tecnológicas, podendo impulsionar uma procura de segunda vaga mais tarde na década.

A Europa avança em programas de substituição progressivos alinhados com os mandatos de interoperabilidade da NATO. A compra de 130 unidades Patria pela Dinamarca, a revisão do exército português de EUR 1,236 mil milhões (USD 1,45 mil milhões) e a transferência do BvS10 dos Países Baixos para a Ucrânia sinalizam compromisso apesar dos constrangimentos fiscais. As alterações climáticas no Ártico também aumentam os requisitos anfíbios setentrionais para missões de busca e salvamento e de defesa de infraestruturas.

Panorama Competitivo

Os principais fornecedores alavancam contratos governamentais plurianuais, experiências de combate comprovadas e propriedade intelectual classificada para sustentar uma concentração de mercado de nível médio. BAE Systems plc domina as categorias blindadas através das carteiras de encomendas do ACV e do Guarani. Textron detém um quase-duopólio em aerodeslizadores militares com o SSC, consolidando receitas do mercado de pós-venda através de melhorias proprietárias de saia e caixa de velocidades. General Dynamics Corporation complementa os seus portefólios com variantes centradas no comando e investigação sobre propulsão híbrida.

Os inovadores de segunda linha visam kits de autonomia, peças sobressalentes fabricadas por manufatura aditiva e compósitos resistentes à corrosão para ganhar posições. No entanto, os Regulamentos Internacionais de Tráfego de Armas (ITAR) restringem a exportação de tecnologia, elevando as barreiras de entrada que favorecem os operadores históricos licenciados para transferências transfronteiriças. Os choques na cadeia de abastecimento provenientes de materiais de saia de fonte única, pás de turbinas e ligas de engrenagens de alta resistência expõem os fabricantes de equipamento original a riscos de cronograma, impulsionando a diversificação de fornecedores e conceitos localizados de "fábrica numa caixa".

As perspetivas de fusões e aquisições permanecem seletivas, com as principais empresas a focar-se em rádios definidos por software, sistemas de gestão de baterias e produtores de cascos em compósito, em vez de aquisições de plataformas completas. As empresas conjuntas com estaleiros regionais ajudam os operadores históricos a cumprir os mandatos de conteúdo local, reforçando a estabilidade da quota. Consequentemente, o mercado de veículos militares anfíbios sustenta uma rivalidade moderada sem corridas a guerras de preços, uma vez que o desempenho e a sobrevivência têm prioridade sobre o custo unitário nas avaliações de aquisição.

Líderes da Indústria de Veículos Militares Anfíbios

BAE Systems plc

General Dynamics Corporation

Rheinmetall AG

Griffon Hoverwork Ltd.

Textron Systems Corporation (Textron Inc.)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: O Corpo de Fuzileiros Navais dos EUA atribuiu à BAE Systems um contrato de USD 188,5 milhões para a produção em plena taxa de 30 veículos ACV-30mm. O contrato inclui apoio à implantação, peças sobressalentes e equipamento de teste.

- Julho de 2025: O Corpo de Fuzileiros Navais dos Estados Unidos (USMC) atribuiu à Kongsberg um contrato para a produção em plena taxa de torretas telecomandadas para o veículo de combate anfíbio ACV-30.

- Fevereiro de 2024: O Ministério da Defesa do Japão anunciou o seu envolvimento em programas de investigação para desenvolver um novo veículo de assalto anfíbio para apoiar as diversas necessidades do país.

Âmbito do Relatório Global do Mercado de Veículos Militares Anfíbios

Os veículos anfíbios podem atravessar tanto o terreno terrestre como a água. Este estudo foca-se em dois tipos principais: veículos blindados anfíbios e aerodeslizadores. Estes veículos servem vários propósitos, incluindo combate, patrulha, vigilância, reconhecimento e operações de busca e salvamento.

O mercado de veículos militares anfíbios é segmentado por tipo de veículo, tipo de roda do veículo e geografia. Por tipo de veículo, o mercado é segmentado em veículos blindados anfíbios e aerodeslizadores. Por tipo de roda do veículo, o mercado é classificado como com rodas e com esteiras. O relatório também abrange os tamanhos de mercado e as previsões para o mercado de veículos militares anfíbios nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Veículos Blindados Anfíbios |

| Aerodeslizadores |

| Com Rodas |

| Com Esteiras |

| Assalto e Combate de Infantaria |

| Comando e Controlo (C2) |

| Engenharia de Combate e Recuperação |

| Logística e Assistência Humanitária |

| Exército |

| Corpo de Fuzileiros Navais |

| Marinha |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Resto da América do Sul | ||

| Médio Oriente e África | Médio Oriente | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Resto de África | ||

| Por Tipo de Veículo | Veículos Blindados Anfíbios | ||

| Aerodeslizadores | |||

| Por Mobilidade | Com Rodas | ||

| Com Esteiras | |||

| Por Aplicação | Assalto e Combate de Infantaria | ||

| Comando e Controlo (C2) | |||

| Engenharia de Combate e Recuperação | |||

| Logística e Assistência Humanitária | |||

| Por Utilizador Final | Exército | ||

| Corpo de Fuzileiros Navais | |||

| Marinha | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Resto da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Resto da América do Sul | |||

| Médio Oriente e África | Médio Oriente | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Resto do Médio Oriente | |||

| África | África do Sul | ||

| Resto de África | |||

Principais Questões Respondidas no Relatório

Qual é o valor de 2026 e o CAGR projetado para o mercado de Veículos Militares Anfíbios?

O mercado situa-se em USD 3,15 mil milhões em 2026 e tem previsão de crescer a um CAGR de 7,82% para atingir USD 4,59 mil milhões até 2031.

Qual tipo de veículo lidera atualmente as vendas globais?

Os veículos blindados anfíbios detêm 70,76% da receita de 2025, impulsionados por programas como o ACV dos EUA e o Guarani do Brasil.

Qual região está a expandir-se mais rapidamente?

A Ásia-Pacífico regista o CAGR mais elevado de 8,78% até 2031 devido ao aumento das tensões geopolíticas e à modernização na China, Japão, Coreia do Sul e Índia.

Por que razão os aerodeslizadores estão a ganhar impulso apesar das preocupações com a fiabilidade?

As caixas de velocidades melhoradas, as saias em compósito e os conveses de carga mais amplos nos novos Conectores Navio-Costa suportam a logística além do horizonte, impulsionando uma perspetiva de CAGR de 8,11% para os aerodeslizadores.

Como é que os custos de corrosão afetam a seleção de plataformas?

A exposição à água salgada pode elevar os gastos com manutenção até 60%, levando os compradores a especificar revestimentos avançados e compósitos que reduzem os custos do ciclo de vida apesar dos preços iniciais mais elevados.

Página atualizada pela última vez em: