Tamanho e Participação do Mercado de Baterias Militares

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

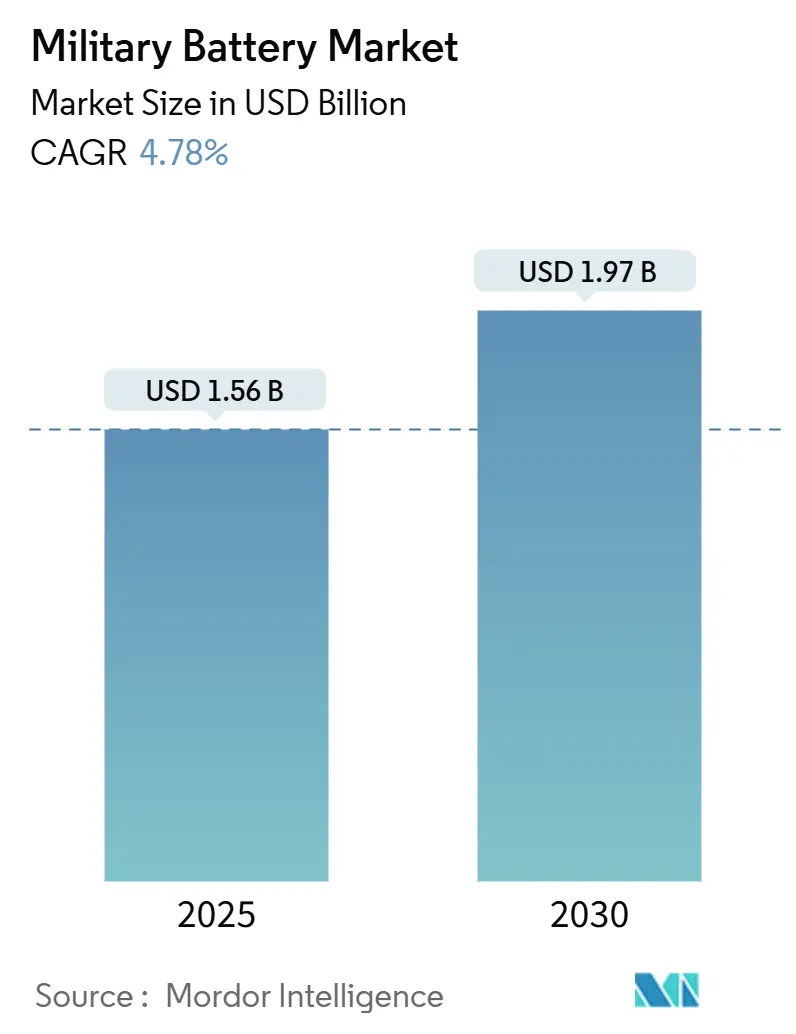

| Tamanho do Mercado (2025) | 1.56 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.97 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.78% CAGR |

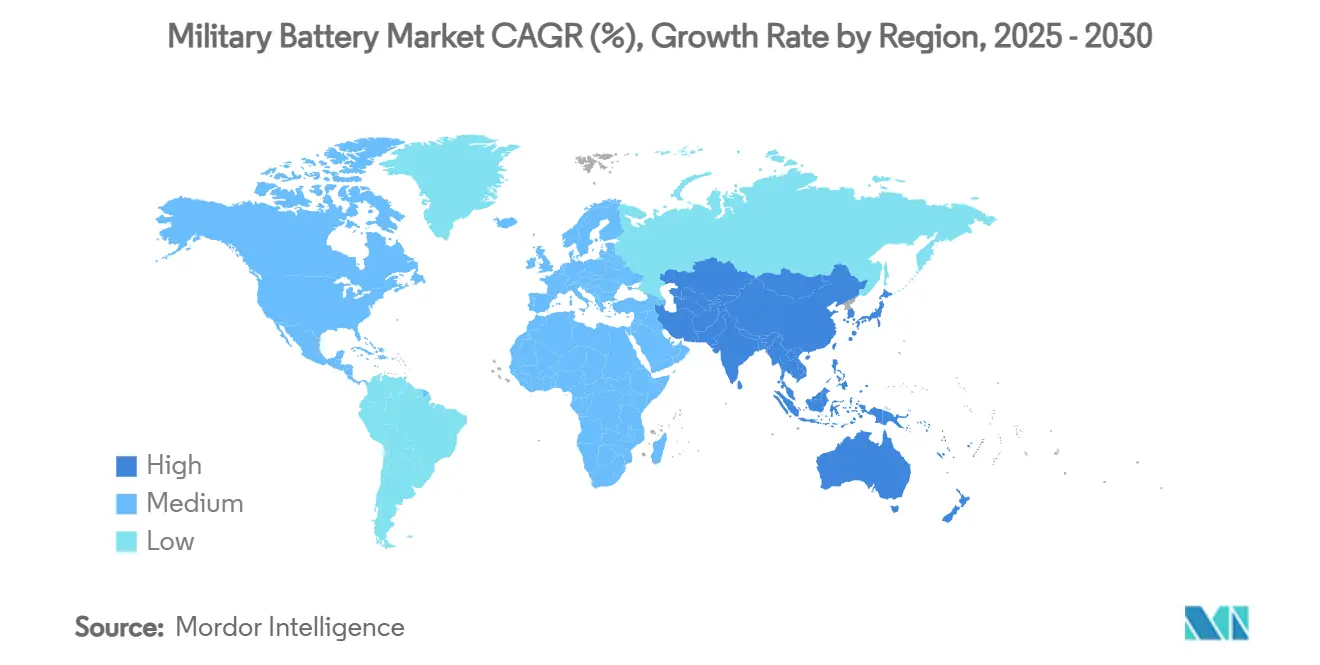

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias Militares por Mordor Intelligence

O tamanho do mercado de baterias militares atingiu USD 1,56 bilhão em 2025 e está previsto para expandir a um CAGR de 4,78%, alcançando USD 1,97 bilhão até 2030. O crescimento é impulsionado pela rápida eletrificação de plataformas de combate de próxima geração, pelo aumento das implantações de ativos não tripulados e pela crescente demanda por soluções de energia vestíveis para soldados. A América do Norte detém a maior fatia do mercado de baterias militares, sustentada pelos recordes de orçamentos de defesa dos EUA e pelos incentivos federais para a produção nacional de células. A Ásia-Pacífico apresenta a expansão mais rápida, impulsionada por iniciativas de modernização de frotas de vários bilhões de dólares no Japão, na Coreia do Sul e na Austrália. As químicas à base de lítio permanecem a tecnologia predominante devido à superior densidade de energia, enquanto células de estado sólido e pacotes avançados de ânodo de silício lideram o pipeline de inovação. A consolidação contínua entre os fornecedores estabelecidos deve agilizar os ciclos de certificação e aprofundar a integração vertical, embora as dependências de minerais críticos e os rigorosos protocolos de segurança continuem a moderar o potencial de crescimento no curto prazo.

Principais Conclusões do Relatório

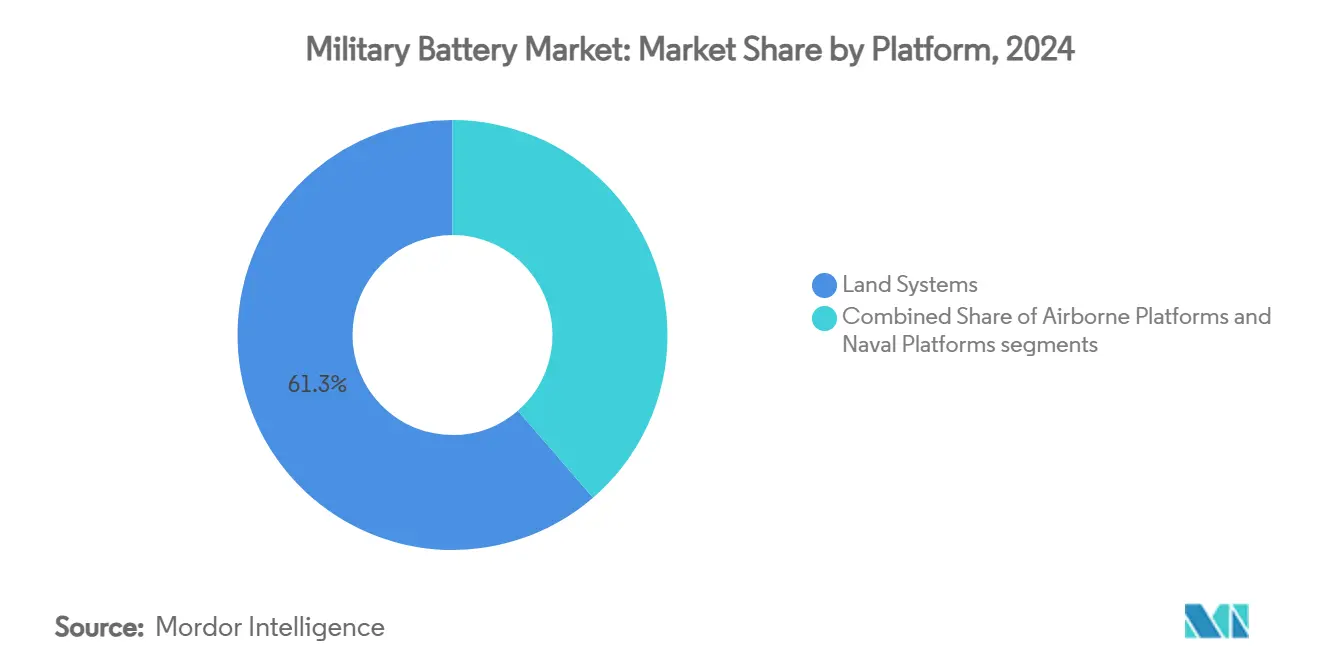

- Por plataforma, os sistemas terrestres lideraram o mercado de baterias militares com 61,34% de participação em 2024, enquanto os sistemas aéreos estão projetados para registrar o CAGR mais rápido de 6,12% até 2030.

- Por tipo de bateria, as soluções recarregáveis representaram 57,89% do tamanho do mercado de baterias militares em 2024 e estão posicionadas para um CAGR de 5,67% até 2030.

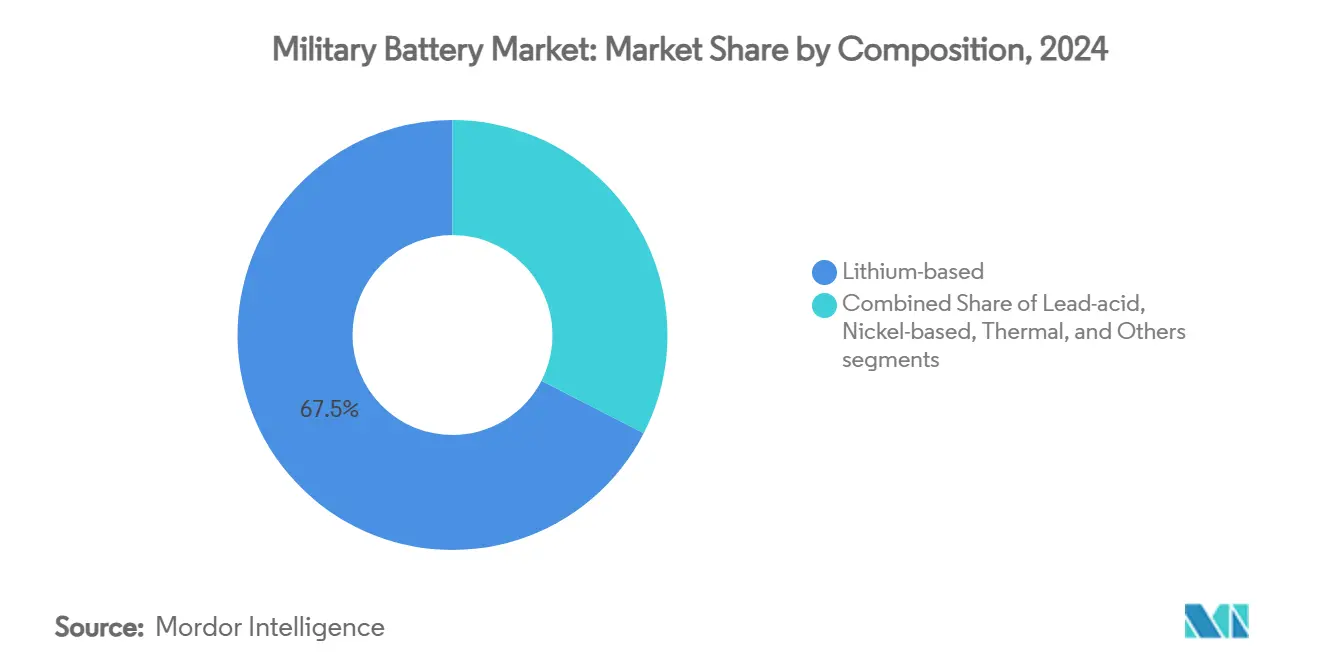

- Por composição, as células à base de lítio capturaram uma participação de 67,45% em 2024, e o segmento avançou a um CAGR de 5,12% ao longo do horizonte de previsão.

- Por densidade de potência, a categoria de 100-200 Wh/kg reteve 46,56% do tamanho do mercado de baterias militares em 2024, enquanto os pacotes que excedem 200 Wh/kg estão projetados para crescer a um CAGR de 6,21%.

- Por usuário final, os OEMs detinham 72,34% de participação em 2024 e estão no caminho para um CAGR de 5,10% até 2030, refletindo a complexidade da integração em nível de plataforma.

- Por geografia, a América do Norte detinha uma participação de 36,67% em 2024; a Ásia-Pacífico é a região de crescimento mais rápido com um CAGR de 6,41% até 2030.

Tendências e Perspectivas do Mercado Global de Baterias Militares

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eletrificação acelerada de plataformas militares de próxima geração | +0.7% | Global, liderado pela América do Norte | Médio prazo (2-4 anos) |

| Crescentes demandas de energia provenientes da expansão das frotas de sistemas não tripulados | +0.6% | Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Adoção crescente de tecnologias vestíveis em programas de modernização de soldados | +0.5% | América do Norte e UE, em expansão na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Maior necessidade de baterias térmicas de alto desempenho em ambientes extremos | +0.4% | Global, teatros árticos e desérticos | Longo prazo (≥ 4 anos) |

| Implementação de padrões unificados de baterias militares e estruturas de aquisição entre serviços | +0.3% | América do Norte, membros da OTAN | Médio prazo (2-4 anos) |

| Surgimento de programas de reciclagem em circuito fechado para baterias de íons de lítio de grau militar | +0.2% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Eletrificação Acelerada de Plataformas Militares de Próxima Geração

A migração em direção a ativos de combate e navais híbrido-elétricos permanece primordial para o mercado de baterias militares. O tanque M1E3 Abrams do Exército dos EUA demonstra até 50% de economia de combustível e menores assinaturas térmicas, exigindo pacotes de propulsão de alta capacidade com resiliência no campo de batalha.[1]Army Recognition, "Next Generation Abrams M1E3 Tank," armyrecognition.com Os esforços paralelos da Marinha dos EUA para eletrificar porta-aviões e destróieres exigem baterias modulares robustas para estabilizar cargas densas de radar, propulsão e energia direcionada. Parceiros comerciais como a GM Defense estão testando em campo pacotes de doze módulos que habilitam tanto o Modo de Condução Silenciosa quanto o Modo de Vigilância Silenciosa, sinalizando uma colaboração civil-militar mais forte. O programa Jumpstart para Padronização Avançada de Baterias da Unidade de Inovação em Defesa comprime ainda mais os prazos de qualificação ao aproveitar os fatores de forma de veículos elétricos. À medida que as microrredes independentes de energia proliferam nas bases avançadas, a demanda se intensifica por baterias robustas que conectem operações móveis e fixas sem penalidades logísticas.

Crescentes Demandas de Energia Provenientes da Expansão das Frotas de Sistemas Não Tripulados

A intenção das forças militares dos EUA de implantar 48.750 VANTs em dois anos ilustra a curva de potência sem precedentes que os fornecedores de baterias enfrentam. Cada célula aérea integra cargas úteis mais pesadas — módulos de energia direcionada, sensores multiespectrais e processadores de inteligência artificial — que amplificam os requisitos de autonomia. Um estudo do Departamento de Defesa (DoD) mostra que equipar 2 milhões de drones com pacotes de 300 Wh excederia o consumo total anual de baterias em todos os serviços. Robôs terrestres como o TRX da General Dynamics usam trens de força híbrido-elétricos, combinando torque com mobilidade silenciosa e sobrecarregando as densidades de potência atuais. À medida que a autonomia por inteligência artificial cresce, a computação de borda contínua amplifica o consumo das baterias. Consequentemente, o mercado de baterias militares favorece as químicas de lítio de alta energia que sustentam os perfis de missão sem trocas durante a missão, sublinhando o valor estratégico das inovações em células.

Adoção Crescente de Tecnologias Vestíveis em Programas de Modernização de Soldados

A infantaria moderna carrega comunicações integradas, displays e sensores pesando 9 kg em baterias para uma patrulha de 72 horas. A Bateria Vestível Conformada agora usa células de ânodo de silício que dobram a energia enquanto preservam o fator de forma.[2]National Defense Magazine, "Army's Wearable Battery Pack Gets Energized," nationaldefensemagazine.org A Inventus Power entregou 150.000 unidades, com sua CWB 3.6.2 de 200 Wh oferecendo 33% mais potência do que o modelo anterior, enquanto atende aos limites dos testes balísticos. A espinha dorsal de tecido Broadsword da BAE Systems plc substitui a fiação volumosa, reduzindo o peso do chicote em 40% e permitindo o posicionamento modular. O contrato multifornecedor de USD 1,3 bilhão do Exército dos EUA para avançar na energia vestível sublinha como a letalidade na linha de frente está agora vinculada ao gerenciamento de energia. Como resultado, o mercado de baterias militares continua a se orientar para pacotes flexíveis, de alta densidade e seguros para o soldado.

Maior Necessidade de Baterias Térmicas de Alto Desempenho em Ambientes Extremos

As baterias térmicas permanecem insubstituíveis para pulsos instantâneos de alta corrente em mísseis e sistemas espaciais. O pedido de USD 20 milhões da EaglePicher para células do Minuteman III destaca a relevância duradoura da eletroquímica de sal fundido com vida útil de 20 anos. Os avanços nos cátodos de dissulfeto de cobalto e sulfeto de níquel ampliam o desempenho de descarga para armas planantes de próxima geração. Os sistemas de lítio-alumínio em desenvolvimento pela Força Aérea aumentam a densidade de energia para estágios superiores de foguetes. Os teatros árticos e desérticos exigem células que ativem de –32°C a 63°C sem fuga térmica, impulsionando a inovação em composições de eletrólitos e separadores cerâmicos. À medida que os interceptores de energia direcionada amadurecem, os pulsos instantâneos de alta amperagem ampliarão ainda mais a oportunidade de mercado de baterias militares para as tecnologias térmicas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos rigorosos de certificação de segurança e estabilidade térmica | -0.4% | Global | Médio prazo (2-4 anos) |

| Alta dependência de cadeias de suprimentos de minerais críticos vulneráveis | -0.3% | Regiões dependentes do processamento chinês | Curto prazo (≤ 2 anos) |

| Transferência limitada de tecnologia devido a restrições de propriedade intelectual classificada | -0.2% | Global | Longo prazo (≥ 4 anos) |

| Aumento de tarifas e barreiras comerciais sobre componentes de baterias de fornecedores-chave | -0.2% | Esferas comerciais EUA-China e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Rigorosos de Certificação de Segurança e Estabilidade Térmica

O Programa de Segurança de Baterias de Lítio da Marinha obriga os fornecedores a realizar exaustivos testes ambientais, balísticos e eletromagnéticos conforme a norma MIL-STD-810 antes da liberação operacional.[3]NAVSEA, "Navy Lithium Battery Safety Program," navsea.navy.mil Novas químicas, como células de estado sólido ou de ânodo de silício, passam por escrutínio elevado devido ao histórico limitado em campo, adicionando vários anos ao tempo de incorporação à frota e inflacionando os custos de testes não recorrentes. Os mandatos de produção doméstica complicam ainda mais o pipeline, pois as novas plantas nos EUA devem passar pela mesma hierarquia de validação bateria por bateria. Os sistemas de gerenciamento de baterias que incorporam prognósticos de inteligência artificial também precisam de acreditação de cibersegurança sob as estruturas de risco A do DoD. Coletivamente, esses controladores retardam a adoção apesar das claras vantagens de desempenho, restringindo o mercado de baterias militares no curto prazo.

Alta Dependência de Cadeias de Suprimentos de Minerais Críticos Vulneráveis

A China processa 87% das terras raras refinadas do mundo e domina a conversão intermediária de lítio, cobalto e grafite, expondo os produtores aliados ao risco de embargo. A Lei de Autorização de Defesa Nacional de 2024 agora proíbe as aquisições do Pentágono dos principais gigantes chineses de baterias CATL e BYD, comprimindo um pool de fornecedores já restrito. O Estoque Nacional de Defesa dos EUA carece de cobalto e manganês suficientes para sustentar seis meses de operações de alto ritmo, forçando a exploração urgente de iniciativas domésticas de mineração e reciclagem. Os novos projetos de extração enfrentam ciclos de licenciamento de vários anos, um obstáculo que o mercado de baterias militares deve navegar até que a reciclagem em circuito fechado e as químicas alternativas compensem o déficit.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: Sistemas Terrestres Impulsionam a Demanda Atual

Os veículos terrestres dominaram o mercado de baterias militares com 61,34% de participação em 2024, à medida que a propulsão híbrido-elétrica, a vigilância silenciosa e os eletrônicos portáteis para soldados convergiram no campo de batalha. Os pacotes de propulsão agora fornecem cargas de hotel para suítes de comando e controle, contramedidas eletrônicas e futuros lasers de alta energia. O M1E3 Abrams aponta para uma mudança de doutrina onde as baterias complementam ou substituem as unidades de energia auxiliar. Em paralelo, as microrredes táticas distribuem energia armazenada entre as bases operacionais avançadas, reforçando a demanda contínua em frotas com rodas e esteiras. O segmento aéreo, embora menor, registra um robusto CAGR de 6,12% à medida que os veículos aéreos de combate não tripulados (VACNTs) e os pods de energia direcionada exigem células leves e de alta densidade de potência que sobrevivam a manobras de alta aceleração. A compatibilidade com os padrões elétricos MIL-STD-704 garante a intercambiabilidade entre plataformas, ampliando as economias de escala. Os programas navais adotam uma arquitetura híbrida semelhante, embora o crescimento permaneça estável em vez de explosivo. Coletivamente, as plataformas continuam a ancorar a trajetória do mercado de baterias militares em direção a ecossistemas de energia integrados e versáteis.

Os sistemas terrestres consolidaram ainda mais sua vantagem durante os ciclos de aquisição de 2025, quando o Exército dos EUA alocou fundos para protótipos de Veículos Táticos de Próxima Geração Híbridos. Os exércitos europeus seguiram o exemplo, emitindo Solicitações de Informação para veículos de reconhecimento de mobilidade silenciosa. Esses pedidos escalam as linhas de produção, reduzindo o custo unitário por kWh e reforçando a dominância terrestre. No entanto, a comunidade aérea se beneficia do transbordamento tecnológico: ânodos ricos em silício e eletrólitos sólidos de alta taxa, validados sob estresse blindado, migram para VANTs dos Grupos 4-5. Os combatentes navais fecham o ciclo ao exigir os mesmos módulos de bateria para drones embarcados, embarcações de desembarque e buffers de radar de alta potência. Essa adaptabilidade entre domínios mantém o mercado de baterias militares resiliente contra oscilações orçamentárias cíclicas em qualquer grupo de plataformas.

Por Tipo de Bateria: Soluções Recarregáveis Dominam as Operações

As recarregáveis comandaram 57,89% do tamanho do mercado de baterias militares durante 2024 e estão no ritmo de um CAGR de 5,67% até 2030, espelhando a política do DoD de reduzir o peso logístico de uso único. A iniciativa Família de Baterias Padrão Avançadas harmoniza os fatores de forma para que um modelo de célula possa alimentar rádios, drones e equipamentos de visão noturna, reduzindo os SKUs em 30%. As vantagens de custo ao longo do ciclo de vida se multiplicam em teatros remotos onde o reabastecimento é contestado. As não recarregáveis permanecem indispensáveis para munições e balizas de emergência; as baterias térmicas em particular garantem sequências de armamento após décadas de dormência. Sua participação, no entanto, contrai gradualmente à medida que a densidade de energia recarregável aumenta e os carregadores no local proliferam.

A adoção de recarregáveis aumentou quando os carregadores de campo obtiveram aprovações de robustez para faixas de temperatura adversas de –40°C a 50°C. Os híbridos solares e de células de combustível recarregam os pacotes durante contingências diurnas, estendendo o tempo de permanência da missão. Concomitantemente, saltos geracionais nas químicas de ânodo de silício e LFP+LMFP elevam as contagens de ciclos acima de 3.000. Apesar dos avanços, o mercado de baterias militares mantém um nicho para células primárias onde a confiabilidade absoluta supera o custo de longo prazo, especialmente em mísseis de dissuasão estratégica que não podem arriscar autodescarga. Ao longo do período de previsão, o financiamento constante de P&D visa eliminar a lacuna restante de densidade de energia, reforçando a primazia das recarregáveis.

Por Composição: Tecnologias à Base de Lítio Lideram a Inovação

As químicas de lítio ocuparam 67,45% da participação do mercado de baterias militares em 2024 e perseguiram um CAGR de 5,12% devido a uma densidade de energia gravimétrica incomparável.[4]NanoGraf Corporation, "Army Contract to Advance Lithium-ion Production," nanograf.com Os ânodos dominantes em silício, defendidos pela NanoGraf e pela Amprius, dobram a capacidade sem penalidades de volume, enquanto os eletrólitos sólidos eliminam os solventes inflamáveis e elevam os limites de temperatura de operação. As variantes de fosfato de ferro e lítio equilibram custo, vida útil do ciclo e resiliência térmica para cargas de hotel de veículos de combate. O chumbo-ácido persiste onde a partida a frio e o custo superam o peso, notadamente em matrizes de backup estacionárias. As opções de níquel-hidrogênio e prata-zinco preenchem funções de espaço profundo ou mar profundo onde pressão extrema ou vácuo mitigam os pontos fortes do lítio.

Os laboratórios de pesquisa se concentram em sistemas de lítio-enxofre (LiS) e lítio-metal, prometendo mais de 400 Wh/kg. No entanto, a dissolução do cátodo, o crescimento dendrítico e o gerenciamento de inchamento prolongam sua qualificação pelo Departamento de Defesa dos EUA (DoD). Enquanto isso, as composições de baterias térmicas evoluem por meio de ânodos de lítio-silício e cátodos de dissulfeto de cobalto para aceleração em mísseis. Eletrólitos não inflamáveis como o LiGas avançam a segurança naval ao conter a fuga dentro de câmaras ventáveis. Portanto, o mercado de baterias militares mantém diversidade; a curva de desempenho versátil do lítio permanece o pilar em obrigações táticas, estratégicas e de nível de instalação.

Por Densidade de Potência: Soluções de Alta Densidade Impulsionam o Desempenho

As células na faixa de 100-200 Wh/kg controlaram 46,56% do tamanho do mercado de baterias militares durante 2024, representando o ponto ideal atual entre autonomia e segurança para rádios portáteis, sensores terrestres e acionamentos híbridos. Os pacotes que superam 200 Wh/kg exibem o CAGR mais ágil de 6,21% porque as cargas úteis vestíveis e de VANTs anseiam por missões mais longas sem penalidades de massa. Os protótipos da Amprius a 400 Wh/kg sugerem cortes radicais na pegada logística para enxames aéreos. As ofertas de baixa densidade abaixo de 100 Wh/kg persistem para racks estacionários onde as restrições volumétricas são lenientes e o custo por quilowatt-hora dita a aquisição.

A marcha em direção a maior densidade enfrenta o risco de fuga térmica. Consequentemente, os projetos de defesa combinam ganhos de energia com novos hardwares de ventilação, algoritmos preditivos de sistemas de gerenciamento de baterias e separadores cerâmicos. Os projetos de estado sólido que carregam em minutos, mas duram 6.000 ciclos, superaram os marcos iniciais de laboratório, embora a validação completa de vibração e balística conforme a norma MIL-STD-810 ainda esteja pendente. A miniaturização contínua de sensores, rádios e inteligência artificial embarcada descarrega parte da economia de massa para a eletrônica, reforçando o valor de cada Wh/kg incremental. Assim, o mercado de baterias militares ascende a curva de energia enquanto erige contramedidas de segurança em paralelo.

Por Usuário Final: A Dominância dos OEMs Reflete a Complexidade da Integração

Os OEMs capturaram 72,34% da participação do mercado de baterias militares em 2024 devido à complexidade de incorporar células em subsistemas de propulsão, aviônica e distribuição de energia. Parceiros de construção de plataformas como BAE Systems plc, Lockheed Martin Corporation e Northrop Grumman Corporation integram pacotes sob medida que navegam por restrições de espaço, peso, resfriamento e compatibilidade eletromagnética. Os fornecedores de pós-venda preenchem lacunas críticas de sustentação, mas sua influência fica atrás dos OEMs porque os prazos de retrofit dependem de aprovações de aeronavegabilidade ou liberação de segurança.

A aquisição de USD 208 milhões da EnerSys da Bren-Tronics exemplifica a integração vertical, combinando células de lítio de alta taxa com o peso da cadeia de suprimentos legada. Da mesma forma, os contratos piloto da Unidade de Inovação em Defesa atraíram marcas de veículos elétricos para construções de defesa robustecidas, incentivando economias de uso duplo. Com o tempo, espera-se que o segmento de OEMs do mercado de baterias militares expanda seus laboratórios de testes, pilhas de sistemas de gerenciamento de baterias habilitadas por inteligência artificial e corredores de reciclagem, suprimindo o custo total de propriedade e elevando o valor da integração. Os players de pós-venda permanecem essenciais para atualizações de sistemas legados, mas adotarão cada vez mais sistemas de qualidade de nível OEM para se manterem competitivos.

Análise Geográfica

A América do Norte reteve uma participação de 36,67% do mercado de baterias militares em 2024, sustentada por um orçamento de defesa dos EUA de USD 997 bilhões que prioriza a modernização centrada em energia. Subsídios federais totalizando USD 199 milhões para uma gigafábrica de íons de lítio da EnerSys e USD 144 milhões para infraestrutura de reciclagem ilustram a determinação de Washington em isolar as cadeias de suprimentos de choques externos. O Canadá reforça a demanda regional por meio de atualizações de radar do NORAD que exigem baterias de reserva de alta capacidade resilientes às temperaturas árticas.

A Ásia-Pacífico gera o CAGR mais rápido de 6,41% à medida que o Japão, a Austrália, a Coreia do Sul e a Índia aumentam os gastos com defesa em resposta às tensões regionais. O programa de fragatas de USD 10 bilhões do Japão com a Austrália incorpora sofisticados sistemas de baterias navais. Os gastos de USD 314 bilhões da China pressionam os vizinhos a acelerar as implantações de energia direcionada, ampliando os requisitos de células. As aquisições de Taiwan, das Filipinas e da Coreia do Sul para redes de contra-VANT e defesa antimíssil adicionam demanda incremental em baterias portáteis e fixas.

A Europa e o Oriente Médio juntos representam um considerável pool de oportunidades. Os orçamentos militares europeus saltaram 17% para USD 693 bilhões em 2024 em meio à guerra na Ucrânia, impulsionando programas de aquisição conjunta que padronizam as especificações de baterias em toda a OTAN. O projeto de base operacional avançada sustentável da Rheinmetall sob o Fundo Europeu de Defesa destaca o crescente apetite por armazenamento de energia militar em escala de rede. O Oriente Médio alocou USD 243 bilhões em 2024, com a Arábia Saudita sozinha orçando USD 78 bilhões para 2025, sustentando a aquisição de pacotes de energia robustecidos para operações no deserto.

Cenário Competitivo

O mercado de baterias militares permanece moderadamente fragmentado, mas o impulso de consolidação se fortalece. A aquisição da Bren-Tronics pela EnerSys e o movimento da Tuthill sobre a EaglePicher incorporam a expertise em baterias térmicas de nicho em conglomerados diversificados, ampliando os portfólios de produtos e acelerando a amortização de P&D. As principais empresas de defesa tradicionais mantêm vantagem em aplicações classificadas, mas cada vez mais fazem parcerias com startups ágeis para prototipagem rápida.

A pioneira em ânodo de silício Amprius fornece células de densidade dupla para programas vestíveis. Ao mesmo tempo, a Eonix Energy desenvolve eletrólitos não inflamáveis voltados para a segurança a bordo de navios. A Ion Storage Systems comissionou uma das maiores linhas piloto de estado sólido dos Estados Unidos, visando separadores cerâmicos de múltiplas camadas que reduzem o risco de fuga. A atividade de patentes se intensifica em torno de cátodos de alta tensão, coletores de corrente nanoengenheirados e firmware de gerenciamento de baterias orientado por inteligência artificial.

A segurança do fornecimento também molda a concorrência. As empresas com parcerias de mineração doméstica ou caminhos de reciclagem proprietários exercem vantagens contratuais sob as cláusulas de Compra Americana. Ao mesmo tempo, os controles de exportação da China em julho de 2025 sobre o know-how de LFP e LMFP incentivam as empresas ocidentais a acelerar a pesquisa interna de cátodos. Espera-se que as empresas que certificam cadeias de valor completamente nacionais capturem participação premium em programas sensíveis, sublinhando como a geopolítica e a tecnologia agora se entrelaçam em todo o mercado de baterias militares.

Líderes do Setor de Baterias Militares

Saft Groupe SAS

EnerSys

Arotech Corporation

GS Yuasa Corporation

EaglePicher Technologies, LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A EaglePicher Technologies recebeu um contrato de USD 20 milhões da Força Aérea dos EUA para fabricar baterias para os sistemas de orientação do míssil balístico intercontinental Minuteman III.

- Julho de 2024: A EnerSys adquiriu a Bren-Tronics, marcando um marco significativo em suas iniciativas de crescimento estratégico e expansão.

Escopo do Relatório Global do Mercado de Baterias Militares

| Sistemas Terrestres |

| Plataformas Aéreas |

| Plataformas Navais |

| Recarregável |

| Não Recarregável |

| À base de lítio |

| Chumbo-ácido |

| À base de níquel |

| Térmica |

| Outros |

| Menos de 100 Wh/kg |

| 100 a 200 Wh/kg |

| Mais de 200 Wh/kg |

| Fabricante de Equipamento Original (OEM) |

| Pós-Venda |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Plataforma | Sistemas Terrestres | ||

| Plataformas Aéreas | |||

| Plataformas Navais | |||

| Por Tipo de Bateria | Recarregável | ||

| Não Recarregável | |||

| Por Composição | À base de lítio | ||

| Chumbo-ácido | |||

| À base de níquel | |||

| Térmica | |||

| Outros | |||

| Por Densidade de Potência | Menos de 100 Wh/kg | ||

| 100 a 200 Wh/kg | |||

| Mais de 200 Wh/kg | |||

| Por Usuário Final | Fabricante de Equipamento Original (OEM) | ||

| Pós-Venda | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de baterias militares?

O tamanho do mercado de baterias militares foi de USD 1,56 bilhão em 2025 e está projetado para atingir USD 1,97 bilhão até 2030.

Qual região lidera a demanda por baterias de grau de defesa?

A América do Norte detém a maior participação com 36,67%, impulsionada pelos consideráveis orçamentos de aquisição dos EUA e pelas novas gigafábricas domésticas.

Qual categoria de plataforma contribui mais para o consumo de baterias?

Os sistemas terrestres respondem por 61,34% da demanda, à medida que os exércitos implantam veículos de combate híbrido-elétricos e eletrônicos vestíveis para soldados.

Qual tendência tecnológica oferece o maior salto de desempenho?

As células de lítio de ânodo de silício e de estado sólido emergentes prometem densidades de energia acima de 400 Wh/kg, ao mesmo tempo em que aumentam a segurança.

Como os riscos da cadeia de suprimentos estão sendo mitigados?

O Pentágono financia a mineração doméstica, a reciclagem e a produção em conformidade com a política de Compra Americana, ao mesmo tempo em que exige contratos de múltiplas fontes para limitar a exposição a gargalos estrangeiros.

Por que as baterias térmicas ainda são relevantes?

As baterias térmicas fornecem energia instantânea de alta corrente com vida útil de 20 anos, tornando-as indispensáveis para mísseis estratégicos e sistemas espaciais.

Página atualizada pela última vez em: