Tamanho e Participação do Mercado de Cabos de Fibra Óptica Militares

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 3.82 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.5 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.56% CAGR |

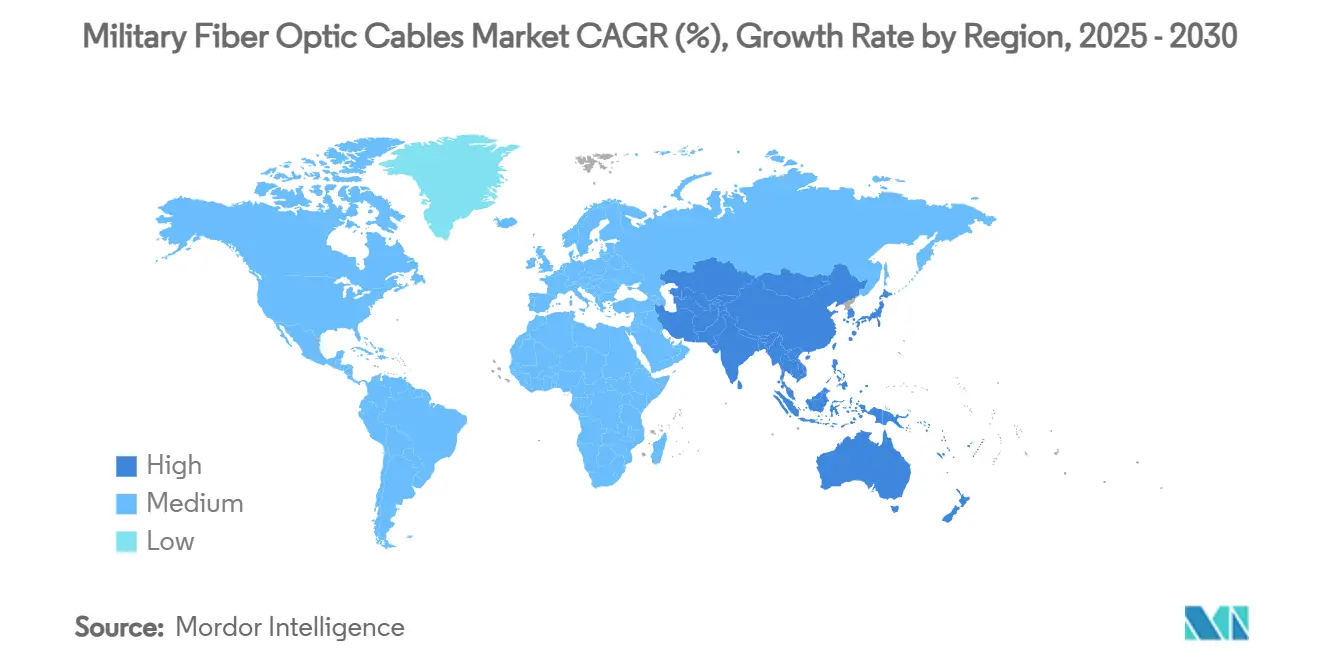

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Cabos de Fibra Óptica Militares pela Mordor Intelligence

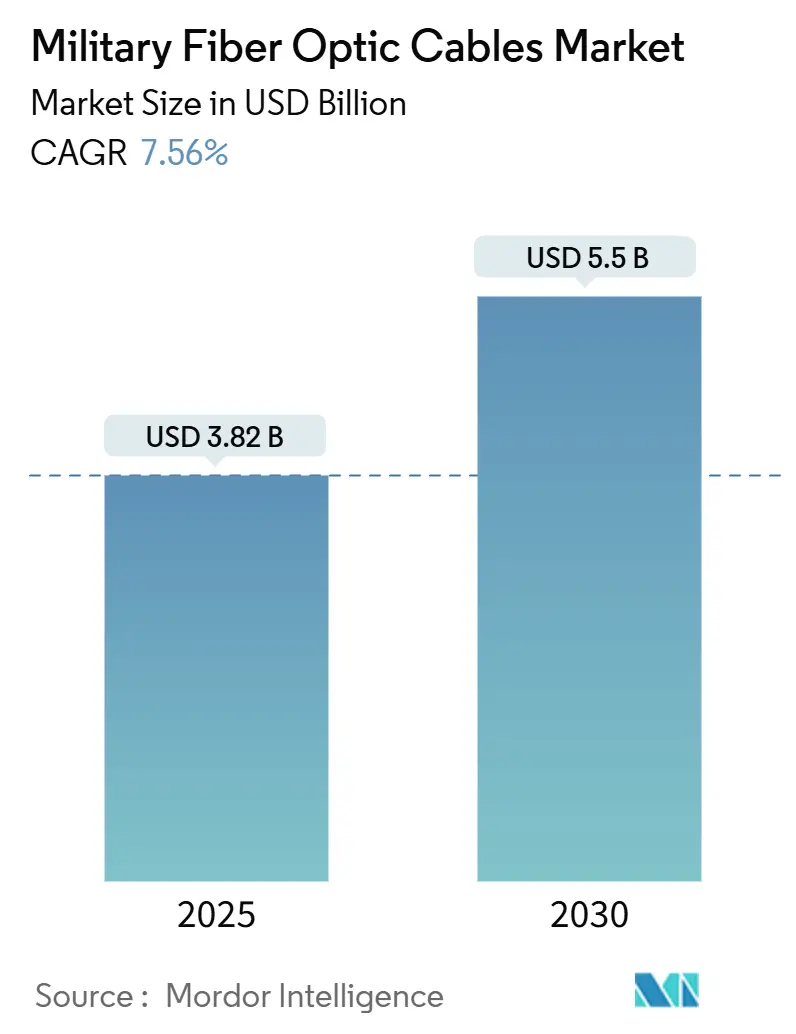

O mercado de cabos de fibra óptica militares está em USD 3,82 bilhões em 2025 e projeta-se alcançar USD 5,5 bilhões até 2030, registrando uma CAGR de 7,56%. O crescimento reflete a rápida substituição de conexões de cobre por soluções de fibra que resistem à interferência eletromagnética enquanto transportam cargas de dados muito maiores. Investimentos em drones de fibra óptica, armas de energia direcionada e redes táticas habilitadas para 5G estão reformulando a conectividade no campo de batalha, levando os exércitos a reformar plataformas legadas com backbones ópticos de alta largura de banda. Os ministérios da defesa também veem a fibra como uma proteção contra riscos de jamming e ciberataques, já que os sinais baseados em luz resistem à interceptação e não irradiam assinatura eletromagnética. O gasto em aquisições é ainda mais apoiado por programas de fusão de sensores multidomínio que elevam as taxas de dados acima de 100 Gbps em navios, veículos e aeronaves.

Principais Conclusões do Relatório

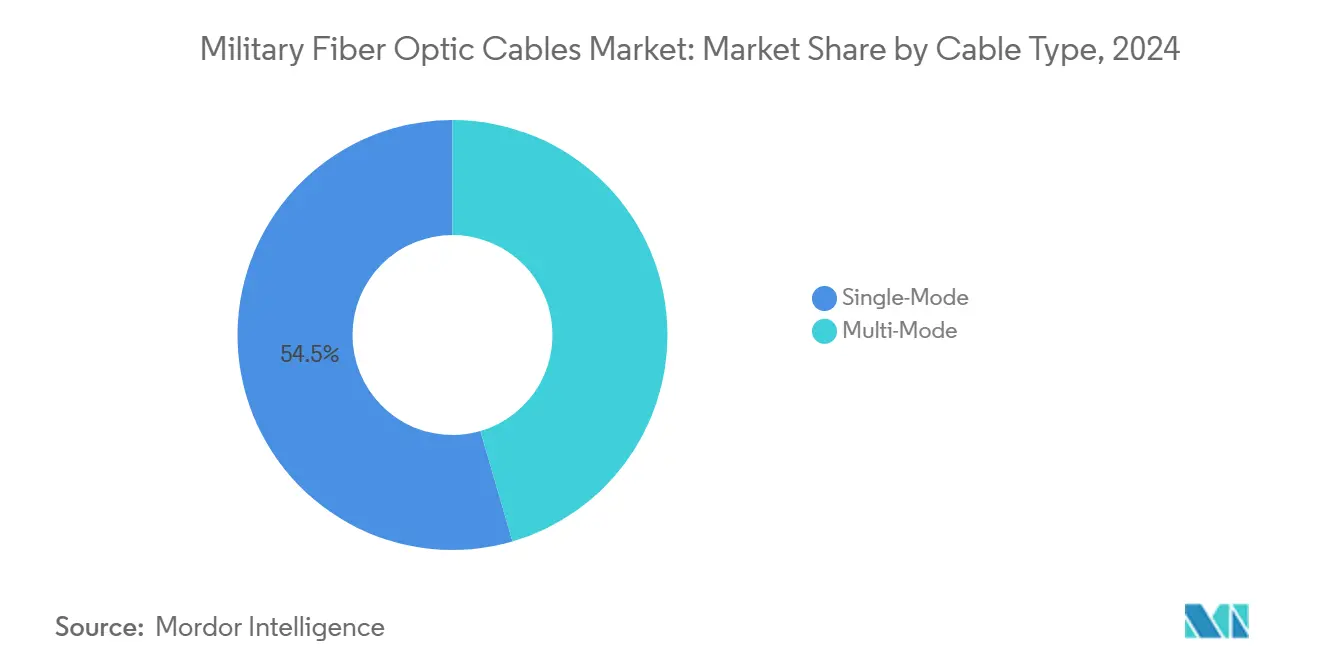

- Por tipo de cabo, a fibra de modo único liderou com 54,50% da participação do mercado de cabos de fibra óptica militares em 2024; o multimodo está previsto para crescer a uma CAGR de 8,75% até 2030.

- Por material, a fibra de vidro representou 90,45% da participação do tamanho do mercado de cabos de fibra óptica militares em 2024, enquanto os plásticos mostram uma perspectiva de CAGR de 10,47% até 2030.

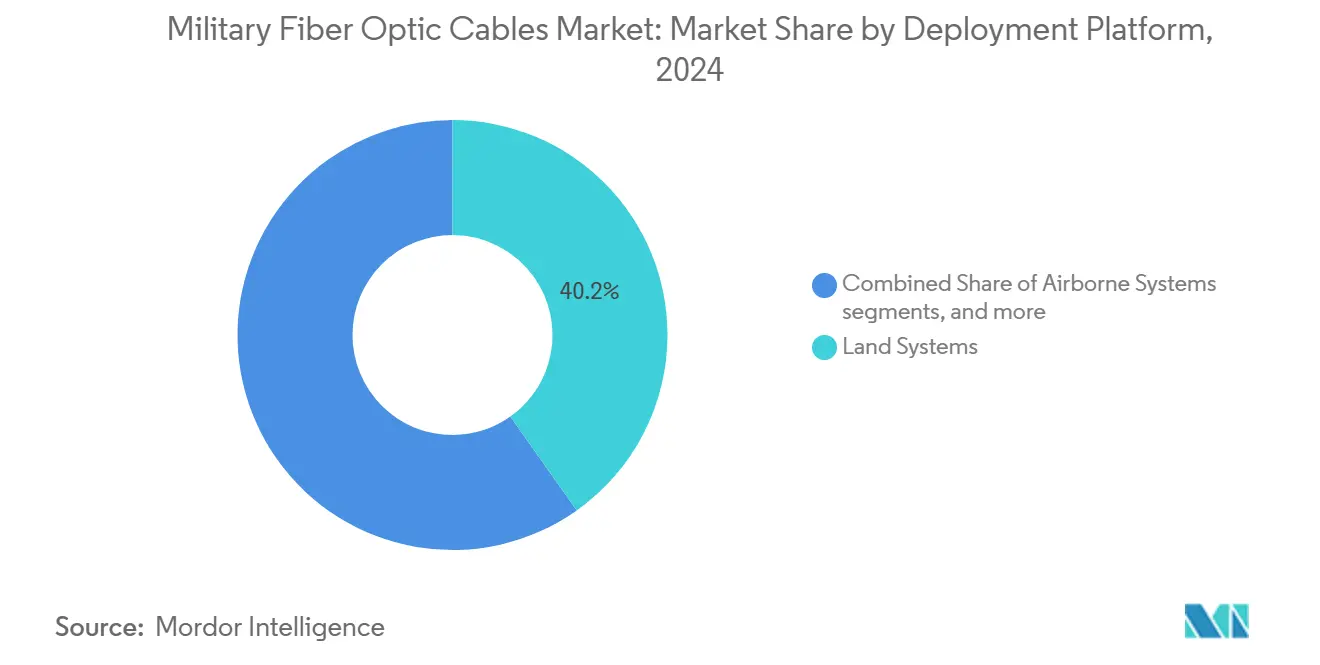

- Por plataforma de implementação, os sistemas terrestres capturaram 40,19% da receita de 2024; os ativos navais e submarinos estão definidos para avançar a uma CAGR de 10,39% até 2030.

- Por ambiente de instalação, os cabos blindados para ambientes adversos detiveram uma participação de 42,84% em 2024; as instalações subaquáticas estão projetadas para expandir a uma CAGR de 10,14%.

- Por aplicação, C3ISR representou 42,95% da receita em 2024; as armas de energia direcionada estão avançando a uma CAGR de 11,58% até 2030.

- Por geografia, a América do Norte comandou 34,47% da receita de 2024, enquanto a Ásia-Pacífico registra a CAGR mais rápida de 9,31% até 2030.

Tendências e Insights Globais do Mercado de Cabos de Fibra Óptica Militares

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Demanda do campo de batalha por conexões de dados sem perda e imunes a EMI | +2,1 | Global, com concentração em zonas de conflito ativo e países da OTAN | Curto prazo (≤2 anos) |

| Militarização de redes táticas 5G | +1,8 | América do Norte, Europa, militares avançados da Ásia-Pacífico | Médio prazo (≈3-4 anos) |

| Aumento na densidade de sensores ISR | +1,2 | Global, com ênfase em plataformas navais e aéreas | Médio prazo (≈3-4 anos) |

| Integração de armas de energia direcionada | +1,9 | América do Norte, militares avançados da Ásia-Pacífico | Longo prazo (≥5 anos) |

| Terminações de fibra robustas miniaturizadas | +0,8 | Global, com maior impacto em militares tecnologicamente avançados | Médio prazo (≈3-4 anos) |

| Mudança NATO STANAG para arquiteturas aviônicas centradas em fibra | +1,4 | Países membros da OTAN, com spillover para aliados estratégicos | Médio prazo (≈3-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda do campo de batalha por conexões de dados sem perda e imunes a EMI

A guerra eletrônica saturou os campos de batalha modernos, então as linhas de fibra óptica agora substituem o cobre para manter os sinais intactos sob jamming. As forças ucranianas operam drones FPV conectados por fibra que penetram 41 km enquanto transmitem vídeo de alta resolução não afetado por interferência. Os planejadores da OTAN observaram esses resultados, e o Exército dos EUA planeja 1.100 sistemas similares para fechar lacunas de capacidade.[1]Todd South, "Army races to field fiber-optic drones after battlefield lessons," Stars and Stripes, stripes.com Estes aceleradores comprovados em combate aceleram a aquisição de carretéis de microfibra robustos e conectores de implementação rápida para esquadrões e postos de comando. O mercado de cabos de fibra óptica militares beneficia-se diretamente já que cada drone usa bobinas de múltiplos quilômetros e kits de substituição que devem atender aos limites de tração e curvatura MIL-spec. A demanda é reforçada por mandatos nacionais para endurecer bases avançadas contra ataques eletrônicos.

Militarização de redes táticas 5G

As implementações de 5G privado em bases nos Estados Unidos, Espanha, Alemanha e Noruega dependem de backhaul de fibra denso que manipula tráfego multi-gigabit enquanto atende metas rigorosas de latência e segurança. O gasto em infraestrutura 5G de defesa totalizará USD 1,5 bilhão durante 2024-2027, com aproximadamente um terço fluindo para cabeamento óptico e terminações. Os programas adotam interfaces Open RAN, então os fornecedores devem certificar fibras para diversas unidades de rádio e clouds de borda. O mercado de cabos de fibra óptica militares assim ganha pedidos sustentados para linhas tronco de modo único, patch cords interno/externo implementáveis em campo, e conectores MPO endurecidos capazes de sobreviver a derramamentos de combustível e cargas de veículos.

Aumento na densidade de sensores ISR

Destruidores, caças e veículos blindados modernos agora hospedam dezenas de câmeras, lidars e arranjos RF passivos que criam fluxos de dados de múltiplos terabytes. A Marinha dos EUA substituiu o cobre legado em cruzadores AEGIS por anéis de fibra em todo o navio após provar que sobrevivem à vibração, inundação e choque.[2]SPIE Authors, "Fiber optics for naval shipboard systems," SPIE Digital Library, spiedigitallibrary.org Cada casco requer milhares de terminações de fibra e penetradores estanques, criando um mercado de retrofit considerável. Atualizações similares aparecem em aeronaves de alerta precoce aéreo e drones de vigilância persistente de área ampla. À medida que as contagens de sensores aumentam, os operadores adotam Ethernet de 100 Gbps sobre fibra OM4 para evitar gargalos. O mercado de cabos de fibra óptica militares responde com núcleos resistentes à curvatura e jaquetas livres de fumaça e zero halogênio que cumprem os códigos de incêndio navais.

Integração de armas de energia direcionada

Os lasers de fibra se destacam para sistemas de alta energia terrestres e embarcados porque oferecem excelente qualidade de feixe e eficiência de tomada de parede superior a 40%. Pesquisadores demonstraram combinação coerente de feixes que escala para saída de 100 kW, abrindo caminho para módulos de defesa de drones e mísseis. Essas armas impulsionam a demanda por fibras especiais dopadas com érbio ou itérbio, clivagens de tolerância rigorosa e conectores de alto fluxo de fótons. Os escritórios de programa especificam fibras resistentes ao escurecimento fotônico e capazes de mover centenas de watts através de núcleos pequenos sem fuga térmica. Fornecedores que dominam essas qualificações capturam margens premium dentro do mercado de cabos de fibra óptica militares.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Complexidade de reparo em campo | -0.9% | Global, implementações remotas | Curto prazo (≤ 2 anos) |

| Vulnerabilidades de segurança da cadeia de suprimentos | -1.5% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Alto custo do ciclo de vida vs cobre | -0,5 | Mercados emergentes e militares com restrições orçamentárias | Curto prazo (≤2 anos) |

| Vulnerabilidade à perda por curvatura | -0,4 | Global, com ênfase em veículos blindados terrestres | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de reparo em campo

Emendar fibras em zonas de combate remotas é intensivo em mão de obra e ferramentas, então linhas cortadas podem deixar sensores críticos inativos. Testes militares de conectores "crimp & cleave" que instalam em menos de três minutos, trocando 0,5 dB de perda extra por restauração rápida. Atrasos de treinamento persistem, e escassez de técnicos certificados retarda implementações em larga escala. Fornecedores respondem com carretéis pré-terminados e botas codificadas por cores que reduzem erro humano. Embora esses avanços amenizem a questão, o mercado de cabos de fibra óptica militares ainda enfrenta contratos atrasados até que os exércitos disponham de equipes de manutenção suficientes.

Vulnerabilidades de segurança da cadeia de suprimentos

Preformas dopadas com terras raras e fibras endurecidas por radiação caem sob controles ITAR que complicam o fornecimento global.[3]Army Acquisition Directorate, "Securing the optical supply chain," army.mil Tensões geopolíticas aumentam o escrutínio dos fornecedores, levando a estratégias de duplo fornecimento e custos de certificação mais altos. Pesquisadores também alertaram que adversários podem adulterar conexões de temporização óptica por centenas de quilômetros, alterando referências de frequência sem detecção.[4]arXiv Authors, "Stealth tampering of fibre frequency links," arxiv.org Agências de aquisição agora solicitam auditorias de procedência e selos à prova de adulteração, adicionando tempo e despesa. Esses obstáculos reduzem o crescimento previsto para o mercado de cabos de fibra óptica militares durante o médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por tipo de cabo - Fibras de modo único ancoram missões de longa distância

As linhas de modo único comandam a maior participação do mercado de cabos de fibra óptica militares em aproximadamente 54,50% em 2024 e prevê-se que mantenham uma CAGR de dígito único médio até 2030. Seu núcleo estreito permite conexões ultra-longas em destruidores, aeronaves de alerta precoce aéreo e troncos de fibra subterrâneos interconectando bases operacionais avançadas. Uma consequência útil é que cada execução de modo único frequentemente carrega fibras escuras de reserva, criando capacidade latente que protege o investimento no futuro.

Segundo, o multimodo ocupa uma fatia menor hoje, mas está previsto para superar o crescimento geral do mercado com uma CAGR de 8,75%. Transceivers custo-efetivos, tolerância a condições de lançamento mais amplas e avanços recentes em fibra multimodo resistente à radiação sugerem implementação mais ampla dentro de veículos blindados e cabines de aeronaves. Esse aumento implica que fornecedores oferecendo pacotes de cabos híbridos-combinando ambos os tipos de núcleo-ganham uma vantagem comercial ao simplificar a logística para integradores.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por material - Fibras de vidro permanecem dominantes

O vidro comanda cerca de 90,45% do mercado de cabos de fibra óptica militares, graças à sua largura de banda e robustez incomparáveis. Arquitetos navais favorecem o vidro para execuções de convés superior e abaixo de convés porque sua janela térmica alinha com padrões de choque marítimo. O benefício inferido para fornecedores é estabilidade de volume: ciclos de refit de frota asseguram demanda contínua independente de cronogramas de nova construção.

A fibra óptica plástica (POF) pode deter menos de um décimo do valor de mercado, mas está avançando a aproximadamente 10,47% CAGR devido à flexibilidade e terminação rápida em campo. Sensores de desgaste incorporados em rolamentos e vedações de escotilha ilustram pedidos de nicho mas recorrentes. O progresso da POF sugere que um portfólio diversificado de materiais dá aos contratados uma proteção contra riscos específicos do vidro na cadeia de suprimentos geopolítica.

Por plataforma de implementação - Sistemas terrestres dominam através de volume puro

Os sistemas terrestres respondem por uma participação estimada de 40,19% do tamanho do mercado de cabos de fibra óptica militares em 2024. Projetos de digitalização do exército trocam arneses de cobre por fibra mais leve e livre de interferência, economizando quilogramas de veículos com restrições de peso. Uma implicação direta é que cada quilograma economizado pode ser realocado para blindagem ou capacidade de bateria, reforçando a preferência por conexões ópticas.

Plataformas navais e submarinas estão previstas para registrar a CAGR mais rápida de 10,39% entre 2025 e 2030. A crescente preocupação com a proteção de infraestrutura baseada no leito marinho desencadeia investimentos em cabos submarinos endurecidos e nós de monitoramento autônomos. Consequentemente, estaleiros especificam cada vez mais cabos ópticos blindados na colocação da quilha em vez da fase de retrofit, ancorando o crescimento futuro.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por ambiente de instalação - Designs blindados lideram vendas

Cabos blindados para ambiente adverso agora detêm aproximadamente 42,84% da participação do mercado de cabos de fibra óptica militares. Jaquetas de trança de alta densidade, buffers resistentes ao esmagamento e revestimentos de baixa fumaça permitem desempenho confiável em equipamentos de teste de fio explodindo e implementações árticas. O resultado prático é que as lições aprendidas aqui se espalham para kits civis de alívio de desastres, ampliando o mercado endereçável para os mesmos designs robustos.

Instalações subaquáticas e submarinas estão projetadas para registrar a CAGR mais alta, tocando 10,14% até 2030. Conexões de longa distância no leito marinho sustentam redes de sensores autônomos que sinalizam atividade de embarcações não autorizadas. Esse aumento implica que invólucros anti-adulteração e fibras de monitoramento de integridade em tempo real emergirão como acessórios obrigatórios, adicionando fluxos de receita incrementais para fabricantes de cabos estabelecidos.

Por aplicação - C3ISR forma o backbone

C3ISR representa aproximadamente 42,95% do mercado de cabos de fibra óptica militares. Arquitetos de rede valorizam a imunidade e capacidade da fibra ao fusionar entradas de radar, SIGINT e câmeras hiperespectrais. O corolário imediato é que princípios de design óptico-primeiro movem-se a montante para fases de conceito de plataforma, bloqueando custos de fibra bem antes da produção.

Armas de energia direcionada exibem a curva de crescimento mais íngreme, com uma CAGR projetada de 11,58%. Demonstrações embarcadas bem-sucedidas cimentaram a confiança de que lasers de fibra podem rastrear e neutralizar enxames de drones de baixo custo. Dado as necessidades de potência na abertura, cada watt incremental de potência de feixe impulsiona demanda adicional por fibras de alta pureza e área de modo grande, expandindo a receita total da indústria de cabos de fibra óptica militares por design.

Análise Geográfica

A América do Norte reteve 34,47% da receita em 2024 devido a orçamentos de defesa sustentados e liderança tecnológica. Programas como o lançamento de drones de fibra de 1.100 unidades destacam como a aquisição escala rapidamente uma vez que o desempenho é comprovado.[5]Todd South, "Army races to field fiber-optic drones after battlefield lessons," Stars and Stripes, stripes.com Pesquisa em laboratórios nacionais avança lasers coerentemente combinados e fibras robustas resistentes à curvatura, garantindo a vantagem técnica da região. O tamanho do mercado de cabos de fibra óptica militares na América do Norte amplia-se ainda mais à medida que cada nova plataforma padroniza em backbones ópticos.

A Ásia-Pacífico registra a CAGR mais rápida de 9,31% até 2030 à medida que Índia, Japão, Coreia do Sul e Austrália intensificam a modernização. Contratos Network For Spectrum da Índia no valor de USD 207 milhões cobrem 57.015 km de construções de fibra. Operadoras regionais fazem parceria no cabo ALPHA que oferece 18 Tbps por par, dando às marinhas rotas resilientes. Ministérios da defesa investem em campos de treinamento apoiados por 5G que dependem de fronthaul óptico denso. Essas iniciativas elevam o perfil do mercado de cabos de fibra óptica militares em toda a região.

A Europa mantém demanda sólida, liderada por projetos da OTAN que garantem infraestrutura submarina e rotas terrestres transfronteiriças. A missão Baltic Sentry usa drones navais para patrulhar pipelines e cabos, desencadeando pedidos para feixes de fibra à prova de impacto. Suécia e Finlândia abriram um corredor terrestre de três cabos de SEK 75 milhões (USD 7,8 milhões) capaz de transportar 3 Pbps, reforçando a resiliência regional. À medida que as forças da UE convergem em arquiteturas comuns, fornecedores com aprovações pan-europeias ganham participação no mercado de cabos de fibra óptica militares.

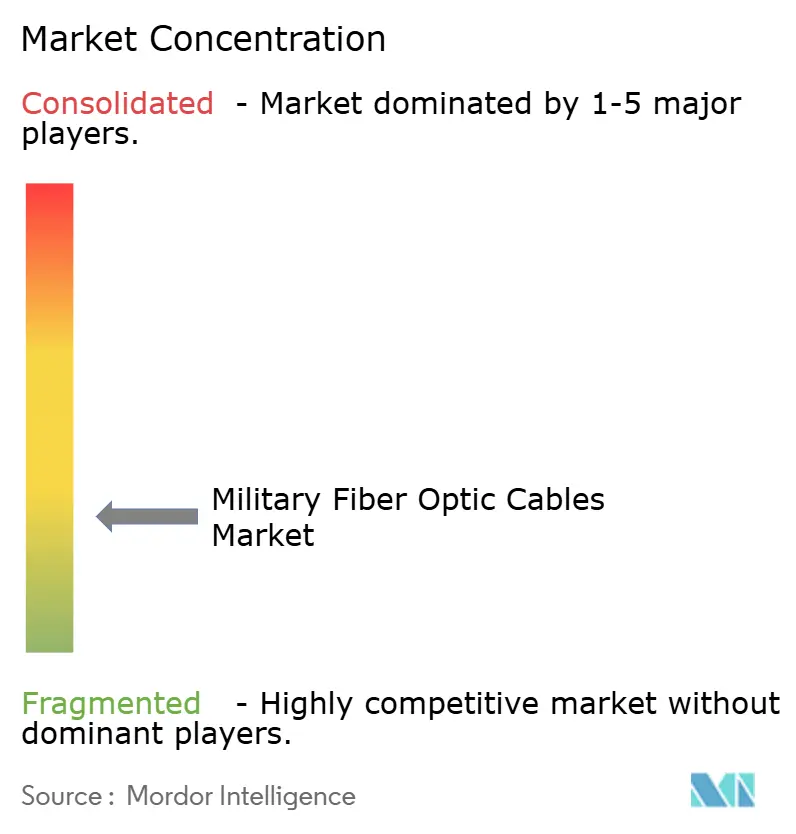

Cenário Competitivo

O mercado é moderadamente fragmentado. Fabricantes especialistas de cabos de defesa competem com grupos de telecomunicações diversificados que formaram divisões de defesa dedicadas. As empresas se diferenciam certificando produtos para acoplamentos de conectores MIL-DTL-38999, níveis de choque sob MIL-STD-810 e imersão de alta pressão. Parcerias com contratados principais são críticas porque arneses ópticos integram profundamente em arquiteturas de plataforma. Acordos recentes ligam fornecedores de cabos com integradores de aviônicos, radar e laser para co-projetar montagens turnkey.

A inovação técnica é uma alavanca central. W. L. Gore & Associates comercializa cabo classificado para 100 Gbps que sobrevive a 10.000 ciclos de flexão em veículos de combate mantendo-se sob 0,5 dB de perda.[6]W. L. Gore & Associates, "GORE Fiber Optic Cables for Defense Air & Land," gore.comConcorrentes exploram terminais herméticos de feixe expandido que limpam com uma simples limpada e reconectam em segundos. Fornecedores também adicionam chips de rastreabilidade que armazenam dados de curvatura de vida útil para prever falhas antes do impacto na missão. Tais recursos ajudam a ganhar acordos-quadro de múltiplos anos e elevam os custos de mudança de clientes, sustentando margens em todo o mercado de cabos de fibra óptica militares.

A integração vertical está ganhando ritmo. Alguns produtores de fibra adquirem lojas de conectores e casas de terminação para oferecer kits de arnês completos, reduzindo prazos de entrega e simplificando responsabilidades. Outros investem em laboratórios de teste de radiação para certificar lotes internamente. Esses movimentos melhoram a segurança de suprimentos, controle de falsificação e confiança do cliente em um momento em que riscos de adulteração atraem atenção das manchetes. O ecossistema resultante eleva a barreira de entrada, concentrando valor entre empresas com capacidades amplas de processo.

Líderes da Indústria de Cabos de Fibra Óptica Militares

-

Prysmian S.p.A.

-

OFS Fitel, LLC

-

Sumitomo Electric Industries, Ltd.

-

Optical Cable Corporation

-

Gooch & Housego PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A OTAN iniciou a missão Baltic Sentry para proteger infraestrutura submarina com drones navais

- Janeiro de 2025: A GlobalConnect finalizou um corredor de fibra Suécia-Finlândia lidando com 3 Pbps como parte de uma construção de 2.600 km.

- Janeiro de 2025: Intelligent Waves e Signify formaram uma joint venture para avançar comunicações seguras LiFi para o DoD dos EUA

- Junho de 2024: Safran Electronics & Defense revelou uma solução de comunicação óptica a laser de 5 Gbps a 50 Gbps para forças armadas

Escopo do Relatório Global do Mercado de Cabos de Fibra Óptica Militares

Um cabo de fibra óptica ou cabo de fibra óptica é um conjunto contendo uma ou mais fibras ópticas que são usadas para transportar luz. Eles são usados para diferentes aplicações militares incluindo telecomunicações de longa distância e em várias plataformas militares para comunicação mais rápida e segura. O mercado é segmentado por Tipo de Cabo, Tipo de Material e Geografia. Por Tipo de cabo, o mercado é segmentado em Modo Único e Multimodo. Por Tipo de Material, o mercado é segmentado em Fibra Óptica Plástica e Fibra Óptica de Vidro. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico e Resto do Mundo. O relatório fornece o tamanho de mercado dos segmentos acima em Milhões de USD.

| Modo único |

| Multimodo |

| Fibra Óptica de Vidro |

| Fibra Óptica Plástica |

| Sistemas Terrestres |

| Sistemas Aéreos |

| Sistemas Navais e Submarinos |

| Campo Tático Implementável |

| Blindado para Ambiente Adverso |

| Subaquático / Submarino |

| C3ISR e Comunicações Táticas |

| Radar e Guerra Eletrônica |

| Armas Guiadas e de Energia Direcionada |

| Redes de Dados a Bordo / Aviônicos |

| Outros (Power-over-Fiber, Sensores) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Resto da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Rússia | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Singapura | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Israel |

| Emirados Árabes Unidos | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Resto da África | ||

| Por Tipo de Cabo | Modo único | ||

| Multimodo | |||

| Por Tipo de Material | Fibra Óptica de Vidro | ||

| Fibra Óptica Plástica | |||

| Plataforma de Implementação | Sistemas Terrestres | ||

| Sistemas Aéreos | |||

| Sistemas Navais e Submarinos | |||

| Por Ambiente de Instalação | Campo Tático Implementável | ||

| Blindado para Ambiente Adverso | |||

| Subaquático / Submarino | |||

| Por Aplicação | C3ISR e Comunicações Táticas | ||

| Radar e Guerra Eletrônica | |||

| Armas Guiadas e de Energia Direcionada | |||

| Redes de Dados a Bordo / Aviônicos | |||

| Outros (Power-over-Fiber, Sensores) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Resto da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Rússia | |||

| Resto da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Singapura | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Israel | |

| Emirados Árabes Unidos | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Resto da África | |||

Questões-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de Cabos de Fibra Óptica Militares?

O mercado está avaliado em USD 3,82 bilhões em 2025 e projeta-se alcançar USD 5,50 bilhões até 2030, registrando uma CAGR de 7,56%.

Qual região detém a maior participação do mercado de Cabos de Fibra Óptica Militares?

A América do Norte lidera com 34,47% da receita em 2024, impulsionada por orçamentos de defesa sustentados e rápida adoção de tecnologia.

Qual segmento está crescendo mais rapidamente dentro do mercado de Cabos de Fibra Óptica Militares?

As aplicações de armas de energia direcionada apresentam a maior CAGR de 11,58% à medida que os lasers de fibra avançam em direção à implementação operacional.

Por que as fibras de modo único são preferidas para backbones militares?

As fibras de modo único oferecem baixa atenuação por dezenas de quilômetros, resistem à interferência eletromagnética e suportam largura de banda superior a 100 Gbps, tornando-as ideais para redes navais e estratégicas.

Quais são as principais restrições enfrentadas pelo mercado de Cabos de Fibra Óptica Militares?

A complexidade de reparo em campo e vulnerabilidades da cadeia de suprimentos de segurança retardam a adoção ao aumentar os encargos de manutenção e custos de conformidade.

Como as redes táticas 5G estão impactando a demanda por fibra óptica militar?

As implementações de 5G privado requerem backhaul de fibra denso para atender aos objetivos de throughput multi-gigabit e baixa latência, impulsionando o fluxo consistente de pedidos para cabos e conectores de modo único robustos.

Página atualizada pela última vez em: