Tamanho e Participação do Mercado de Segurança de Fronteiras

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 41.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 56.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.56% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Segurança de Fronteiras por Mordor Intelligence

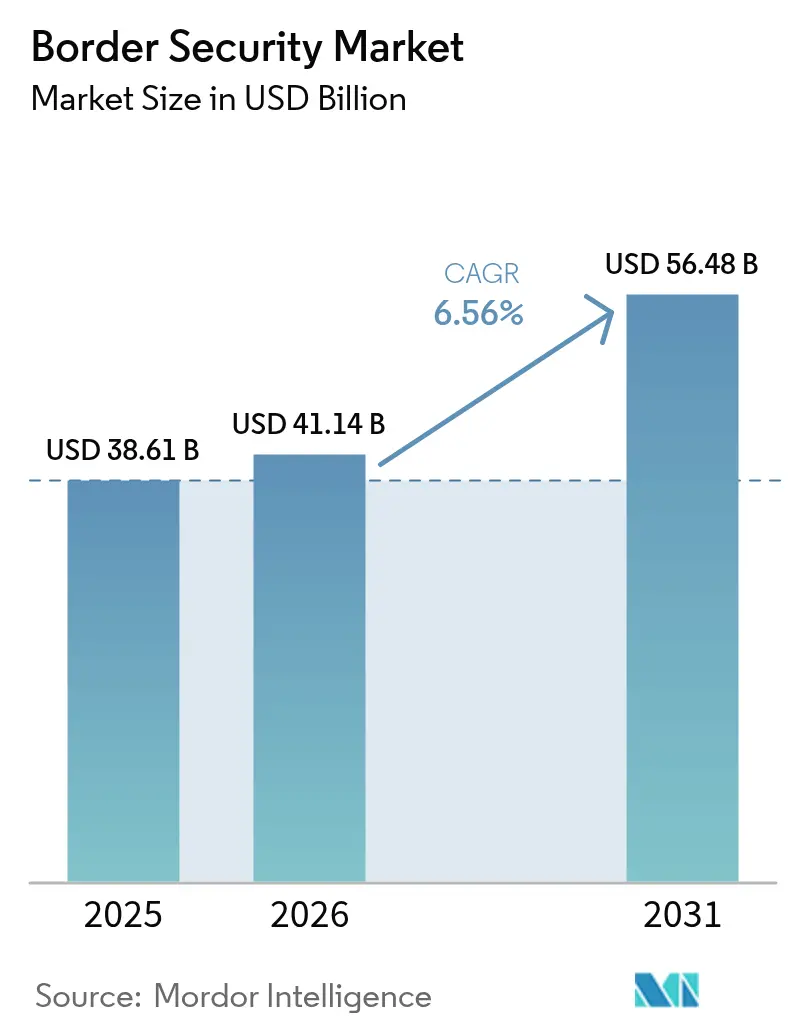

O mercado de segurança de fronteiras foi avaliado em USD 38,61 bilhões em 2025 e estima-se que cresça de USD 41,14 bilhões em 2026 para atingir USD 56,48 bilhões até 2031, a um CAGR de 6,56% durante o período de previsão (2026-2031). Essa expansão é sustentada por um aumento nos investimentos soberanos que priorizam vigilância autônoma, análises de perímetro habilitadas por IA e plataformas integradas de comando. Os governos estão direcionando parcelas maiores dos orçamentos de defesa para a modernização de fronteiras inteligentes. Ao mesmo tempo, persistentes incursões de drones de cartéis e táticas de guerra híbrida forçam as agências a adotar redes de sensores aéreos e terrestres em camadas. Integradores que fundem feeds de radar, ópticos, biométricos e acústicos em um único painel de decisão estão ganhando força, e fornecedores ágeis capazes de certificar sistemas sob rígidos marcos de controle de exportações estão ocupando posições de nicho. Essas dinâmicas reforçam coletivamente a trajetória de crescimento de longo prazo do mercado de segurança de fronteiras.[1]Fonte: Escritório de Operações de Aquisição do DHS, "Registro de Previsão | Sistema de Previsão de Planejamento de Aquisição," APFS-CLOUD.DHS.GOV

Principais Conclusões do Relatório

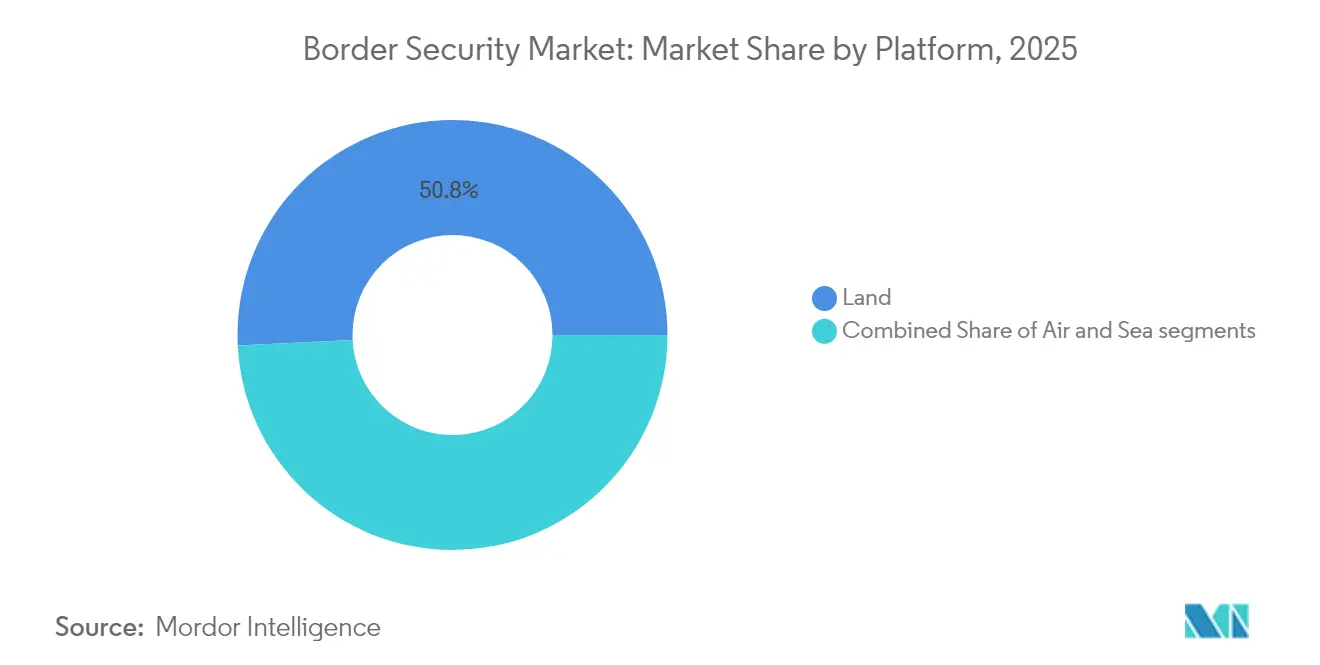

- Por plataforma, os sistemas terrestres lideraram o mercado de segurança de fronteiras com 50,78% da participação em 2025. Os sistemas de base aérea projetam um CAGR de 8,41% até 2031.

- Por vertical, as aplicações militares representaram 60,15% do tamanho do mercado de segurança de fronteiras em 2025; a segurança interna deve avançar a um CAGR de 8,12% até 2031.

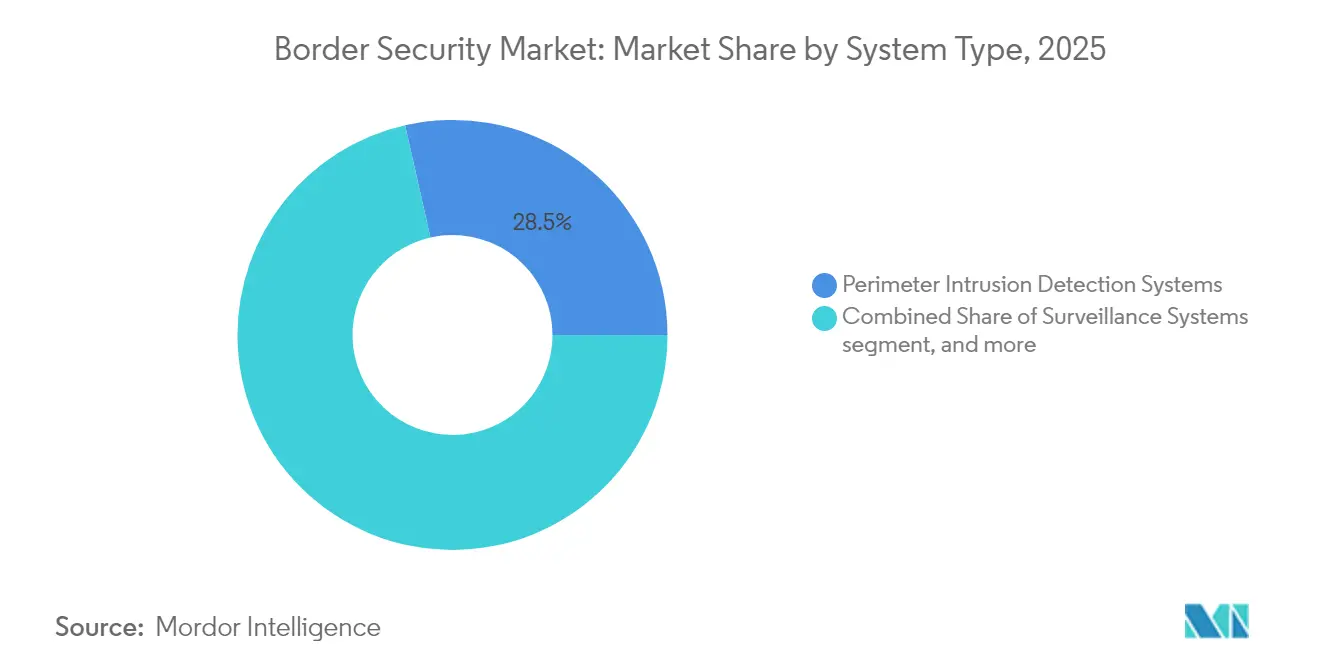

- Por tipo de sistema, os sistemas de detecção de intrusão de perímetro detinham uma participação de 28,54% em 2025; as soluções contra-UAS devem crescer a um CAGR de 10,92% de 2026 a 2031.

- Por instalação, as novas implantações representaram uma participação de 65,10% em 2025. As atualizações de sistemas devem expandir a um CAGR de 7,74% até 2031.

- Por geografia, a América do Norte capturou uma participação de 41,05% em 2025, e a Ásia-Pacífico deve registrar o crescimento mais rápido, com CAGR de 8,44% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de Segurança de Fronteiras

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Escalada do terrorismo transfronteiriço e imigração ilegal | +1.8% | América do Norte, UE | Curto prazo (≤ 2 anos) |

| Orçamentos governamentais de modernização para fronteiras inteligentes | +1.5% | América do Norte, UE, APAC | Médio prazo (2-4 anos) |

| Adoção de intrusão de perímetro habilitada por IA e análise de vídeo | +1.2% | Global | Médio prazo (2-4 anos) |

| Plataformas de patrulha não tripuladas autônomas (UAV/UGV/USV) | +1.0% | América do Norte, UE, Oriente Médio | Longo prazo (≥ 4 anos) |

| Quiosques biométricos de IA de borda em travessias secundárias | +0.8% | APAC, MEA | Médio prazo (2-4 anos) |

| Mandatos de segurança da cadeia de suprimentos ampliando os gastos alfandegários | +0.6% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada do terrorismo transfronteiriço e imigração ilegal

Grupos de cartéis executaram mais de 60.000 missões de drones ao longo da fronteira EUA-México em seis meses, superando as taxas de missão em várias zonas de conflito ativo e expondo as limitações dos sensores terrestres legados.[2]Fonte: Agência de Imigração e Alfândega dos EUA, "Briefing sobre Incursão de Drones," ICE.GOV A União Europeia (UE) respondeu com um "muro de drones" de 3.000 quilômetros se estendendo da Noruega à Polônia, sustentado por investimentos de reconhecimento de IA de vários bilhões de euros liderados pela Alemanha.[3]Fonte: du Fretay Halna, "A OTAN Avança com a Implantação do Muro de Drones no Flanco Oriental," ARMYRECOGNITION.COM A Estônia comprometeu EUR 12 milhões (USD 14,08 milhões) para o projeto, e a Polônia deu início à construção de 700 quilômetros de infraestrutura de vigilância fortificada. A fusão em tempo real de feeds de radar, eletro-óptico e RF é agora obrigatória para agências que rastreiam sistemas aéreos não tripulados (UAS) pequenos e rápidos em ambientes GPS contestados. Fornecedores que entregam plataformas de comando de arquitetura aberta capazes de absorver diversos fluxos de sensores estão melhor posicionados para capturar a próxima onda de demanda do mercado de segurança de fronteiras.

Orçamentos governamentais de modernização para fronteiras inteligentes

O Departamento de Segurança Interna dos EUA (DHS) elevou o financiamento da Área de Foco em Segurança de Fronteiras para USD 100,5 milhões no AF2025, um salto de 21% em relação às alocações do AF2023. O Plano de Fronteira de USD 1,3 bilhão do Canadá destina USD 667,5 milhões para a RCMP e USD 355,4 milhões para a CBSA, sinalizando coordenação estável na América do Norte. Na Europa, o mecanismo de empréstimo SAFE oferece EUR 150 bilhões (USD 176,03 bilhões) para aquisição conjunta, enquanto as cláusulas de escape do Pacto de Estabilidade e Crescimento permitem EUR 650 bilhões (USD 762,67 bilhões) de despesas adicionais de defesa ao longo de quatro anos. Metas nacionais, como o compromisso da Alemanha de gastar 3,5% do PIB em defesa até 2029, sustentam um pipeline de projetos plurianual. Reformas de aquisição simplificadas encurtam os ciclos de adjudicação para soluções nativas de IA, dando ao mercado de segurança de fronteiras um novo impulso.

Adoção de intrusão de perímetro habilitada por IA e análise de vídeo

A estratégia de IA do DHS exige detecção automatizada em grades de vigilância; o CBP agora implanta software que sinaliza mudanças de pixel em escala de milissegundos para rastrear micro-UAS, morteiros e incursões furtivas. O radar baseado em eventos da VisionWave demonstrou detecção de projéteis supersônicos nos testes de Abu Dhabi, criando interesse comercial em sistemas de proteção ativa alimentados por IA. A BigBear.ai e a DEFCON AI modelam a logística em ambientes contestados para melhorar o sustento na fronteira sudoeste. Processadores de borda colocados em travessias secundárias reduzem a latência ao lidar com a classificação no local, atendendo às necessidades de interdição em tempo real onde a largura de banda de backhaul é escassa. Essas capacidades realinham os critérios de aquisição em direção a plataformas centradas em software que entregam insights táticos sem depender de nós de nuvem distantes.

Plataformas de patrulha não tripuladas autônomas

A Ordem Executiva da Casa Branca intitulada "Libertando a Dominância de Drones Americanos" obriga as agências a preferir drones fabricados no país, um decreto reforçado pelo financiamento do Departamento de Defesa dos EUA (DoD) que reserva USD 10,1 bilhões no AF2025 para programas não tripulados. O pacote de aeróstato de USD 1,2 bilhão da Polônia concedido à Raytheon e parceiros ilustra o crescente apetite europeu por sensores aéreos persistentes. Os UAVs Vector e Trinity Pro da Quantum Systems, produzidos a uma taxa de várias centenas por mês, alimentam o muro de drones oriental da OTAN com plataformas de endurance que podem permanecer em órbita sobre fronteiras por horas. Enxames coordenados de ativos de veículo aéreo não tripulado (UAV), veículo terrestre não tripulado (UGV) e veículo de superfície não tripulado (USV) estendem a consciência situacional muito além das linhas de visão humana, moldando especificações futuras dentro do mercado de segurança de fronteiras.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Alto capex e longos ciclos de aquisição | -1.2% | Setores governamentais globais | Médio prazo (2-4 anos) |

| Resistência de privacidade e liberdades civis em relação à biometria | -0.8% | UE, América do Norte, APAC | Curto prazo (≤ 2 anos) |

| Congestionamento do espectro de RF próximo a fronteiras densas | -0.6% | Travessias congestionadas | Longo prazo (≥ 4 anos) |

| Restrições de controle de exportações no fornecimento de equipamentos | -0.4% | Mercados internacionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto capex e longos ciclos de aquisição

O pedido de USD 74,2 milhões da Guarda Costeira à Teledyne FLIR ilustra os cronogramas de entrega de cinco anos típicos para suítes de múltiplos sensores. Grandes programas exigem autorizações de segurança, testes de integração e linhas de financiamento consolidadas que podem atrasar a implantação em até dois anos. As reformas da UE elevam os limites de valor para agilizar contratos pequenos, mas os grandes sistemas integrados ainda enfrentam longas revisões. Tais atrasos podem desacelerar as atualizações justamente quando as ameaças evoluem, reduzindo a adoção no curto prazo, embora os titulares comprovados frequentemente se beneficiem do rigor técnico incorporado nos ciclos prolongados.

Resistência de privacidade e liberdades civis em relação à biometria

O DHS tenta expandir as regras de saída biométrica, mas encontra resistência de grupos de defesa. Ao mesmo tempo, os reguladores da UE moderam o lançamento de verificações avançadas de rosto e DNA até que salvaguardas rigorosas estejam em vigor. Os requisitos de consentimento explícito, minimização de dados e trilhas de auditoria elevam os custos das soluções e limitam o gerenciamento de identidade totalmente automatizado. Os fornecedores respondem com modelos de preservação de privacidade e carteiras descentralizadas, mas o ônus de conformidade pode retardar implantações de curto prazo no mercado de segurança de fronteiras.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Plataforma: A sinergia terra-ar em camadas fortalece a consciência situacional

Os sistemas terrestres ancoraram 50,78% da participação do mercado de segurança de fronteiras em 2025, confirmando que cercas, torres fixas e postos de comando permanecem indispensáveis para o controle do perímetro no dia a dia. A infraestrutura terrestre abriga mastros de radar, links de fibra e fornecimento de energia que sustentam redes de sensores de área ampla. As plataformas aéreas, no entanto, registram um CAGR de 8,41% até 2031, à medida que as agências recorrem a UAVs de longa endurance e aeróstatos que estendem a cobertura além da linha de visão (BLOS). O tamanho do mercado de segurança de fronteiras vinculado a plataformas aéreas deve crescer de uma base de dígito único para dezenas de bilhões até o final da década, espelhando o aumento nas incursões de drones que devem ser combatidas em altitude. A fusão perfeita de dados entre radares de torres e ativos de ISR aéreos aumenta a probabilidade de detecção e reduz os falsos alarmes. Os fornecedores que ganham novos contratos oferecem APIs abertas para que feeds de aeróstatos, sensores terrestres autônomos e caminhões de comando móvel possam interoperar sem reescritas de middleware.

Os programas de modernização terrestre estendem a utilidade por meio de fontes de energia híbridas e redes mesh auto-regenerativas, mantendo o tempo de atividade em ambientes adversos. As fortificações Shield-East da Polônia combinam paredes tradicionais com torres equipadas com radar e interceptores de drones, mostrando como barreiras físicas e sensores inteligentes coexistem atualmente. Em paralelo, a Estônia utiliza enxames compactos de UAV para patrulhar terrenos florestais onde as linhas de visão terrestres são deficientes. Essa doutrina multipronged mantém o mercado de segurança de fronteiras alinhado com diversas topografias, de desertos a montanhas e fronteiras fluviais.

Nota: As participações dos segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Vertical: A adoção civil estreita a diferença militar

As missões militares capturaram 60,15% do tamanho do mercado de segurança de fronteiras em 2025, refletindo orçamentos legados e soluções testadas em campo de batalha adaptadas para fronteiras soberanas. As agências de segurança interna fecham a diferença com um CAGR de 8,12%, impulsionadas por mandatos especializados de imigração, alfândega e segurança pública. Os operadores civis agora exigem ópticas de nível de defesa, links criptografados e análises de IA para identificar travessias ilícitas, colocando-os em pé de igualdade com a doutrina militar para vigilância persistente. Os responsáveis por aquisições focam em cargas úteis modulares que permitem que a mesma gaiola de sensores alterne entre detecção de militantes e interdição de narcóticos sem troca de hardware. À medida que os orçamentos convergem, os fornecedores devem atender à sobrevivência MIL-STD enquanto passam por auditorias de privacidade exclusivas de jurisdições civis. Arquiteturas de uso duplo que podem ser alternadas entre modos letais e não letais ganham espaço, minimizando curvas de treinamento e maximizando a utilização de ativos dentro do mercado de segurança de fronteiras mais amplo.

As agências civis buscam projetos-piloto de ciclo rápido, frequentemente pedindo de dez a vinte kits de drones por vez, e depois escalando uma vez que a prova de valor é demonstrada. Os compradores militares, por outro lado, assinam contratos IDIQ plurianuais cobrindo centenas de plataformas. Empresas hábeis em entregas rápidas de pequenos lotes garantem posições civis antecipadas que podem evoluir para concessões maiores de acompanhamento, diluindo gradualmente a dominância histórica da participação militar.

Por Tipo de Sistema: A demanda contra-UAS reformula as prioridades de aquisição

Os sistemas de detecção de intrusão de perímetro detinham 28,54% da participação do mercado de segurança de fronteiras em 2025, no entanto, as soluções contra-UAS exibem agora a trajetória mais rápida, a um CAGR de 10,92%. Os ataques de drones a travessias críticas expõem como os sensores terrestres legados nem sempre conseguem detectar ameaças de baixa altitude e baixo RCS. Os lasers EOS Apollo australianos reduzem o custo por interceptação para USD 1 por disparo, superando os sistemas baseados em mísseis que podem custar USD 500.000 por interceptação. As agências priorizam sistemas que mapeiam detecções de RF, radar, acústicas e eletro-ópticas em uma matriz de ameaças padrão, acionando interferência automática, tomada de controle ou neutralização cinética. O tamanho do mercado de segurança de fronteiras alocado ao contra-UAS deve dobrar antes de 2030, à medida que lasers de torreta giratória, redes inteligentes e armas de energia direcionada se tornam prontas para uso em campo. A interoperabilidade é obrigatória: os fornecedores devem demonstrar que os feeds de dados UAS alimentam os painéis centrais de C2 junto com os sensores terrestres legados. Os operadores favorecem lógica flexível de regras de engajamento que pode mudar de comandos de aviso para desativação sob orientação jurídica em tempo real.

Ao mesmo tempo, os sistemas clássicos de intrusão evoluem com cabos acústicos de fibra óptica, matrizes sísmicas e análises de imagem com IA que reduzem alarmes falsos. Esse aprimoramento iterativo protege sua posição estabelecida mesmo enquanto os fundos migram para a defesa contra ameaças aéreas.

Nota: As participações dos segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Instalação: Novos projetos dominam, atualizações avançam

As novas construções representaram 65,10% das implantações em 2025, impulsionadas por estados que careciam de cobertura holística. As concessões da Frontex e da OTAN financiam locais greenfield em toda a Europa Oriental, enquanto as nações do Golfo instalam sistemas integrados de terra e mar. O subsegmento de atualização avança a um CAGR de 7,74%, à medida que torres envelhecidas, câmeras e pilhas de radar incorporam chips de IA e sobreposições de cibersegurança reforçadas. As agências avaliam retrofits incrementais em relação à substituição total para otimizar orçamentos. As entregas contínuas da Teledyne FLIR ilustram como cápsulas de sensores modulares podem renovar aeronaves de asa rotativa legadas sem imobilizar as frotas.

A análise entregue por nuvem permite ganhos de desempenho transformadores sem novo hardware, mas alguns atores ainda exigem computação local para dados classificados. Os fornecedores que empacotam licenças de software com cronogramas de atualização de hardware em fases capturam fluxos de receita recorrentes e movem o mercado de segurança de fronteiras em direção a modelos de assinatura. Os contratos de ciclo de vida que cobrem manutenção, peças de reposição e firmware garantem a elevação contínua de capacidades.

Análise Geográfica

A América do Norte permanece o maior contribuinte de receita, impulsionada pelo incremento de defesa de USD 150 bilhões da Lei One Big Beautiful Act que canaliza capital fresco para sensores de alta fidelidade, nós de fusão de IA e kits de patrulha autônomos. O Serviço de Imigração e Alfândega dos EUA expandiu sua suíte de análise investigativa com uma ordem de tarefa de USD 30 milhões para a Palantir, demonstrando contínuo apetite por ferramentas centradas em dados. O Plano de Fronteira do Canadá sincroniza atualizações terrestres, aéreas e marítimas, criando interoperabilidade transfronteiriça que aprimora a consciência situacional sem duplicar ativos. A região depende de marcos ITAR estabelecidos para salvaguardar a propriedade intelectual sensível, garantindo que os integradores domésticos mantenham uma vantagem competitiva dentro do mercado de segurança de fronteiras.

A Ásia-Pacífico registra o crescimento composto mais rápido até 2031, refletindo os imperativos duplos de proteção de corredores econômicos e segurança de eventos de alto perfil. O corredor biométrico de seis segundos de Dubai demonstra como a riqueza soberana acelera a implantação de tecnologia. O enorme fundo de IA da Arábia Saudita injeta liquidez em startups locais que visam indigenizar a análise de borda. As exportações da Índia de UAVs de combate Kaala Bhairav provam que as empresas regionais podem capturar pedidos internacionais, ampliando a diversidade de fornecedores. Diversos cenários regulatórios obrigam os fornecedores a localizar recursos de criptografia, processamento de linguagem e soberania de dados, adicionando complexidade e gerando receitas de integração sob medida.

O cálculo de segurança da Europa mudou com o início do muro de drones de 3.000 quilômetros. O compromisso da Alemanha de gastar 3,5% do PIB em defesa até 2029 garante pipelines de projetos plurianuais. As regras de aquisição conjunta da UE exigem 65% de conteúdo local, direcionando contratos para fornecedores com fabricação europeia. O GDPR continua a moldar as arquiteturas de sistemas ao exigir protocolos de privacidade por design. Os estados bálticos agilizam implantações de radar móvel que preenchem pontos cegos de vigilância enquanto aguardam segmentos maiores do muro de drones. Essas iniciativas sustentam um crescimento robusto, embora moderadamente acelerado, no mercado de segurança de fronteiras.

Panorama regulatório

A aquisição de segurança de fronteiras está sendo moldada por regras mais rígidas de interoperabilidade e governança biométrica na Europa, além de uma política de aquisição orientada por capacidades nos Estados Unidos. Na UE, o Regulamento (UE) 2024/1356 introduziu procedimentos obrigatórios de triagem nas fronteiras externas para nacionais de países terceiros, levando os Estados-Membros a integrar fluxos de identificação e avaliação de risco nos processos de fronteira. Os requisitos de interoperabilidade estão sendo operacionalizados por meio de programas da eu-LISA, incluindo o European Search Portal (ESP), para o qual a Decisão de Execução 2026/1155 estabeleceu uma data de início operacional em 12 de junho de 2026, elevando as expectativas de conformidade para fornecedores de sistemas de identidade, listas de vigilância e suporte à decisão em toda a área Schengen.

Nos Estados Unidos, a governança de aquisições do DHS está avançando para uma adoção mais rápida de tecnologia comercial adaptável, com a Diretiva 102-01 do DHS (fevereiro de 2026) estabelecendo um padrão comercial prioritário para capacidades de missão. A orientação de financiamento também reforça requisitos de desempenho e autonomia: a Lei Pública 119-98 (2026) destina 3,45 bilhões de dólares para aquisições da CBP, incluindo equipamentos de inspeção não intrusiva, vigilância baseada em IA e plataformas autônomas de fronteira, com autoridade de gastos até 30 de setembro de 2029. A linguagem paralela de dotações restringe a implantação de determinados sistemas de torre, a menos que atendam aos testes e à aceitação da CBP para capacidades autônomas (habilitadas por IA/ML), enquanto as práticas internacionais de documentos de viagem e biometria continuam alinhadas às diretrizes ICAO TRIP para MRTDs e sistemas biométricos de controle de fronteiras.

Análise da cadeia de valor

A cadeia de valor da segurança de fronteiras normalmente começa com fornecedores de componentes de sensores e computação (radar, câmeras EO/IR, detecção acústica e de RF, biometria, processadores de IA de borda e comunicações seguras) que abastecem OEMs e fornecedores de subsistemas. Contratantes principais e integradores de sistemas então combinam esses elementos em torres fixas e relocáveis, veículos de vigilância móvel, conjuntos de contra-UAS e plataformas de comando e controle, seguidos por credenciamento, integração em campo e sustentação. Aquisições recentes nos EUA ilustram esse modelo liderado por integradores em escala: a CBP concedeu à Anduril Industries um contrato de 363 milhões de dólares (junho de 2026) para entregar mais de 200 Extended Range Sentry Towers (XRST), além de contratos de torres e vigilância para a General Dynamics Information Technology (incluindo uma ordem de entrega de 115 milhões de dólares em maio de 2026 e uma ordem de tarefa de 71 milhões de dólares em junho de 2026) e um contrato de vigilância móvel para a Teledyne FLIR Defense (28,8 milhões de dólares em junho de 2026).

Rio abaixo, os serviços de implantação e ciclo de vida (instalação, backhaul de rede, fortalecimento de cibersegurança, peças de reposição e atualizações de software) sustentam a receita de longo prazo e ajudam a consolidar relações com fornecedores por meio de contratos plurianuais, como a estrutura IDIQ do Consolidated Tower and Surveillance Equipment (CTSE) da CBP. Surgem estrangulamentos em torno de semicondutores especializados e hardware de computação de IA, que podem restringir os cronogramas de produção de torres e análises de borda, enquanto os requisitos orientados por políticas para capacidade autônoma e aceitação testada criam portas de qualificação que favorecem fornecedores com desempenho de campo comprovado e integração validada com as redes de torres existentes da CBP. O financiamento interagências e o apoio operacional, incluindo as obrigações do Departamento de Defesa para operações na fronteira sul desde o ano fiscal de 2025, reforçam ainda mais a demanda por sistemas integrados e rapidamente implantáveis que possam ser sustentados em diversos terrenos e perfis de missão.

Cenário Competitivo

O mercado de segurança de fronteiras exibe concentração moderada. Northrop Grumman Corporation, Thales Group e Elbit Systems Ltd. mantêm posições entrincheiradas por meio de franquias legadas de radar e mísseis. A RTX Corporation garantiu um pedido de radar SPY-6 de USD 537 milhões com opções superiores a USD 2,89 bilhões, sublinhando o alcance dos titulares. No entanto, desafiadores nativos de IA como a Palantir, VisionWave e Ondas atraem contratos focados em fusão de dados e frotas autônomas de drones. A L3Harris fez parceria com a Palantir para integrar análises de IA em operações de manufatura e testes, ilustrando como as alianças estratégicas borram as fronteiras tradicionais entre hardware e software.

Os fluxos de investimento validam o potencial disruptivo. Os compromissos de private equity em tecnologia de defesa dobraram para USD 13,8 bilhões durante a abrangente legislação de drones dos EUA em 2025. As fusões e aquisições europeias subiram para USD 2,3 bilhões no primeiro semestre de 2025, refletindo o desejo dos compradores de consolidar capacidades de sensores e C2 sob um mesmo teto. Os fornecedores se diferenciam por meio de cadeias de suprimentos seguras e ciclos rápidos de correção cibernética, essenciais à medida que os regimes de controle de exportações se tornam mais rígidos. Interceptores de energia direcionada de baixo custo, exemplificados pelo EOS Apollo, ameaçam a economia centrada em mísseis dos titulares. As empresas que agrupam hardware disruptivo em custo com pipelines de dados certificados provavelmente vencerão as disputas de aquisição no futuro.

Apesar dos novos entrantes, os compradores ainda valorizam a confiabilidade comprovada em campo; assim, consórcios mistos frequentemente emergem, unindo integradores legados com startups de IA para equilibrar risco e inovação. A complexidade de aquisição e as necessidades de suporte plurianual fixam receitas de serviço, prolongando os relacionamentos entre fornecedor e cliente e sustentando a concentração moderada do mercado.

Líderes do Setor de Segurança de Fronteiras

Northrop Grumman Corporation

Thales Group

Lockheed Martin Corporation

BAE Systems plc

General Dynamics Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco permanece mais visível em arquiteturas integradas que combinam infraestrutura física com detecção autônoma, análises de borda e implantação rápida por meio de contratação IDIQ. Os Estados Unidos oferecem um exemplo claro dessa convergência por meio de uma abordagem de "muro inteligente" relatada em 46 bilhões de dólares, que combina barreiras de aço de 30 pés com redes de torres autônomas, sensores terrestres e câmeras, e, até meados de junho de 2026, a CBP havia erguido 74 milhas de novo muro sob a expansão de infraestrutura da administração atual. A atividade de aquisição em torno de torres e mobilidade reforça esse padrão de compra, com a concessão de 363 milhões de dólares da Anduril para mais de 200 torres XRST (junho de 2026), a ordem de tarefa de 71 milhões de dólares da GDIT para Torres de Vigilância Autônomas Relocáveis sob o contrato CTSE, e a concessão de vigilância móvel de 28,8 milhões de dólares da Teledyne FLIR Defense para o programa eMSC-L, todos apontando para uma demanda contínua por cobertura escalável e relocável onde a infraestrutura fixa é difícil.

Um segundo conjunto de oportunidades está se formando em torno da integração de contra-UAS e defesa contra drones dentro das redes de vigilância de fronteiras, à medida que as agências incorporam detecção e neutralização em camadas nas operações de perímetro, em vez de tratá-las como uma capacidade isolada. Por exemplo, a CACI anunciou a seleção do SkyValor para fortalecer a defesa contra drones na Fronteira Sul (julho de 2026), sinalizando aquisições contínuas para capacidades de detecção, rastreamento e neutralização que possam interoperar com plataformas de torres e comando. Na Europa, marcos de interoperabilidade Schengen, como o início operacional do European Search Portal (12 de junho de 2026) e as atividades contínuas de interoperabilidade da eu-LISA, ampliam a demanda por sistemas conformes de identidade, listas de vigilância e suporte à decisão que conectam correspondência biométrica, triagem e intercâmbio de dados transfronteiriços dentro de salvaguardas regulamentadas.

Desenvolvimentos recentes do setor

- Julho de 2026: a CACI anunciou que sua capacidade de defesa contra drones SkyValor foi selecionada para fortalecer a defesa contra drones na Fronteira Sul. A concessão destaca o momento de aquisição para capacidades de contra-UAS que podem ser integradas em arquiteturas mais amplas de vigilância de fronteiras, e não implantadas como soluções pontuais isoladas.

- Junho de 2026: a General Dynamics Information Technology (GDIT) recebeu uma ordem de tarefa de 71 milhões de dólares da CBP no âmbito do contrato de 1,8 bilhão de dólares do Consolidated Tower and Surveillance Equipment (CTSE) para implantar torres de vigilância autônomas ao longo da fronteira sul. A concessão reforça a transição da CBP para detecção e classificação automatizadas e habilitadas por IA na borda, apoiando um dimensionamento mais rápido por meio das estruturas IDIQ existentes.

- Agosto de 2025: a IDEMIA Public Security e a Sopra Steria entregaram o Sistema Compartilhado de Correspondência Biométrica (sBMS) da eu-LISA em Courbevoie, França. A entrega fortalece as capacidades de comparação biométrica em toda a UE para segurança de fronteiras e gestão de migração, elevando os requisitos de interoperabilidade e conformidade para sistemas de identidade implantados em toda a área Schengen.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de segurança de fronteiras é definido como os gastos em sistemas, equipamentos e integração relacionada, utilizados para detectar, monitorar, identificar e responder a ameaças em fronteiras terrestres, fronteiras costeiras e marítimas, e pontos de entrada aérea.

Exclusões de escopo: este dimensionamento não inclui gastos mais amplos com segurança interna que não estejam vinculados a atividades de proteção de fronteiras (por exemplo, policiamento urbano e programas gerais de segurança pública).

Visão geral da segmentação

- Por Plataforma

- Terrestre

- Aéreo

- Marítimo

- Por Vertical

- Militar

- Defesa de Fronteiras

- Vigilância e Reconhecimento

- Segurança Interna

- Controle de Imigração

- Operações Antiterrorismo

- Prevenção do Tráfico de Drogas e Seres Humanos

- Militar

- Por Tipo de Sistema

- Sistemas de Detecção de Intrusão de Perímetro

- Sistemas de Vigilância

- Sistema de Detecção

- Sistemas de Comando e Controle (C2)

- Sistemas Contra-UAS e Antidrone

- Outros

- Por Instalação

- Nova Instalação

- Atualização

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- França

- Alemanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Israel

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Para estabelecer os fatos básicos, começamos com orçamentos públicos e divulgações de aquisições que mostram como as agências de fronteira alocam recursos entre vigilância, triagem e infraestrutura de comando. Fontes como documentos orçamentários governamentais, relatórios de comitês parlamentares ou congressuais, portais de alfândega e imigração, e escritórios nacionais de estatística nos ajudam a entender a direção e o momento dos gastos.

Também utilizamos comunicados de política de defesa e segurança, publicações de associações comerciais, artigos revisados por pares sobre vigilância e sensoriamento de fronteiras, e bancos de dados de patentes para mapear quais tecnologias estão sendo implantadas e a que velocidade estão sendo adotadas. Relatórios anuais de empresas, apresentações a investidores e imprensa reputada são então usados para verificar cruzadamente concessões de programas, cronogramas de entrega e comentários sobre carteiras de pedidos. Além disso, recorremos a assinaturas pagas de dados financeiros e de inteligência empresarial, buscas de patentes e contratos e licitações globais, o que melhora a consistência quando as divulgações públicas são fragmentadas. Esses exemplos não são exaustivos, e muitas outras fontes públicas foram utilizadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

Discussões primárias foram utilizadas para testar sob pressão o que é contado como segurança de fronteiras versus gastos adjacentes de defesa ou policiamento, e para confirmar os ciclos típicos de substituição de sensores, torres, veículos e sistemas de comando. Entrevistas e dados de pesquisa foram coletados de fornecedores de soluções, integradores de sistemas, fornecedores de componentes e usuários finais em APAC, EMEA e Américas, de modo que padrões regionais de aquisição e requisitos ditados pelo terreno pudessem ser refletidos diretamente no modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | CXOs: 15% | APAC: 37% |

| Nível médio: 48% | Líderes funcionais/de unidade: 29% | EMEA: 37% |

| Participantes menores: 22% | Gerentes: 56% | Américas: 26% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual os gastos com defesa e segurança interna são reconstruídos em um conjunto de demanda de segurança de fronteiras, usando itens de linha de programas, planos de aquisição e indicadores de comércio e mobilidade que influenciam a intensidade de monitoramento. O total é então corroborado por meio de aproximações bottom-up seletivas, como valores de contratos amostrados, lógica típica de lista de materiais de sistemas e verificações de preço por local de implantação, sendo ajustado quando as duas visões não se reconciliam perfeitamente.

As principais entradas usadas no modelo incluem a extensão da fronteira e a combinação de terrenos (que determina a densidade de torres e sensores), os fluxos de passageiros e cargas em cruzamentos-chave, a parcela dos orçamentos direcionada à modernização de vigilância e triagem, o momento do ciclo de aquisição, e as premissas de inflação e taxa de câmbio usadas para conversão em USD. Como a adoção pode saltar após mudanças de política ou financiamento motivado por incidentes, aplica-se análise de cenários em torno de grandes inícios de programas, e especialistas são consultados para validar qual cenário corresponde à intenção da agência. Quando faltam pontos de referência bottom-up para países menores, as lacunas são tratadas usando países comparáveis como proxy, com base no tipo de fronteira, intensidade de gastos por quilômetro e estágio de modernização.

Validação de dados e ciclo de atualização

Os resultados do modelo são verificados em relação a sinais independentes, incluindo totais de concessões de contratos públicos, variações orçamentárias plurianuais e footprints de implantação conhecidos que indicam quanto equipamento está sendo colocado em campo. Se um número parecer excepcionalmente alto ou baixo, revisamos os fatores de conversão, eliminamos a contagem duplicada entre custos de plataforma e de sistema, e então recontatamos especialistas selecionados para confirmar o que mudou.

Antes da aprovação final, os resultados passam por uma revisão analítica em múltiplas etapas, na qual premissas, economia unitária e fatores de crescimento são testados quanto à consistência interna entre regiões. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças orçamentárias, novos programas de fronteira ou alterações nas restrições de importação. Imediatamente antes da entrega, é realizada uma verificação final para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de segurança de fronteiras da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para segurança de fronteiras podem variar bastante, mesmo quando o nome do tópico parece o mesmo, porque diferentes estudos contam diferentes tipos de gastos e nem sempre utilizam o mesmo ano-base ou momento de conversão de moeda. Observamos as maiores variações quando camadas de serviço são incluídas, quando ativos de defesa de uso duplo são incorporados a programas de fronteira, e quando as previsões assumem uma execução de aquisição mais rápida ou mais lenta.

Algumas cifras publicadas agrupam um conjunto mais amplo de gastos com segurança interna, incluindo programas de segurança interna e segurança pública que não se limitam a operações de fronteira. Na Mordor Intelligence, os valores são contados apenas quando o gasto está claramente vinculado a funções de vigilância, triagem, identificação e comando em fronteiras terrestres, marítimas ou aéreas, o que mantém o total vinculado a orçamentos e concessões de programas observáveis.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 41,14 bilhões de dólares (2026) | |

| Consultoria Global A | 53,52 bilhões de dólares (2025) | Utiliza uma estrutura de soluções e serviços mais ampla, que pode capturar programas adjacentes de segurança interna, e parte de um ano-base diferente, o que pode inflacionar a comparação quando o momento de aquisição é irregular. |

| Editora do Setor B | 38,90 bilhões de dólares (2024) | Ancora o modelo em um ano-base anterior e pode ser mais conservadora quanto às taxas de aceleração da modernização, o que pode subestimar as mudanças abruptas observadas quando grandes programas de fronteira plurianuais avançam para a fase de aquisição. |

Entre os três valores, a diferença é explicada principalmente pelo que é tratado como gasto específico de fronteira, além do ano-base escolhido e da velocidade com que se assume que os pipelines de contratos se convertem em sistemas entregues. Ao manter o escopo vinculado a programas de agências de fronteira e, então, verificar cruzadamente os totais em relação a orçamentos e sinais de concessão, a estimativa permanece rastreável a entradas práticas que podem ser revisadas e repetidas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho global do mercado de segurança de fronteiras em 2026?

Os gastos atingiram USD 41,14 bilhões em 2026, refletindo alocações recordes para programas autônomos de vigilância e detecção de ameaças habilitadas por IA.

Com que rapidez os gastos devem crescer até 2031?

Os dispêndios devem avançar a um CAGR de 6,56%, elevando o total para aproximadamente USD 56,48 bilhões até 2031.

Qual segmento de plataforma mostra a expansão mais forte?

Os sistemas de base aérea lideram em crescimento, registrando um CAGR de 8,41%, à medida que drones, aeróstatos e enxames de UAV de longa endurance estendem a cobertura além dos sensores terrestres fixos.

Por que as soluções contra-UAS têm uma demanda especialmente alta?

A escalada de incursões de drones de cartéis e militantes — mais de 60.000 voos ao longo da fronteira EUA-México em seis meses — leva as agências a adicionar tecnologias de baixo custo de energia direcionada e tomada de controle por RF que neutralizam rapidamente pequenas ameaças aéreas.

Qual geografia está crescendo mais rapidamente?

A Ásia-Pacífico registra um CAGR de 8,44% até 2031, impulsionado pelo investimento de IA de USD 1,5 bilhão dos Emirados Árabes Unidos, pelo fundo de IA de defesa de USD 100 bilhões da Arábia Saudita e pela adoção mais ampla de corredores de portões eletrônicos biométricos.

Quais dois fatores atualmente restringem as implantações em larga escala?

Altos requisitos de capital inicial com ciclos de aquisição de 18 a 24 meses, e restrições motivadas por privacidade que retardam a adoção de triagem biométrica de área ampla.

Página atualizada pela última vez em: