Tamanho e Participação do Mercado de Terapêuticas para Enxaqueca

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.75% CAGR |

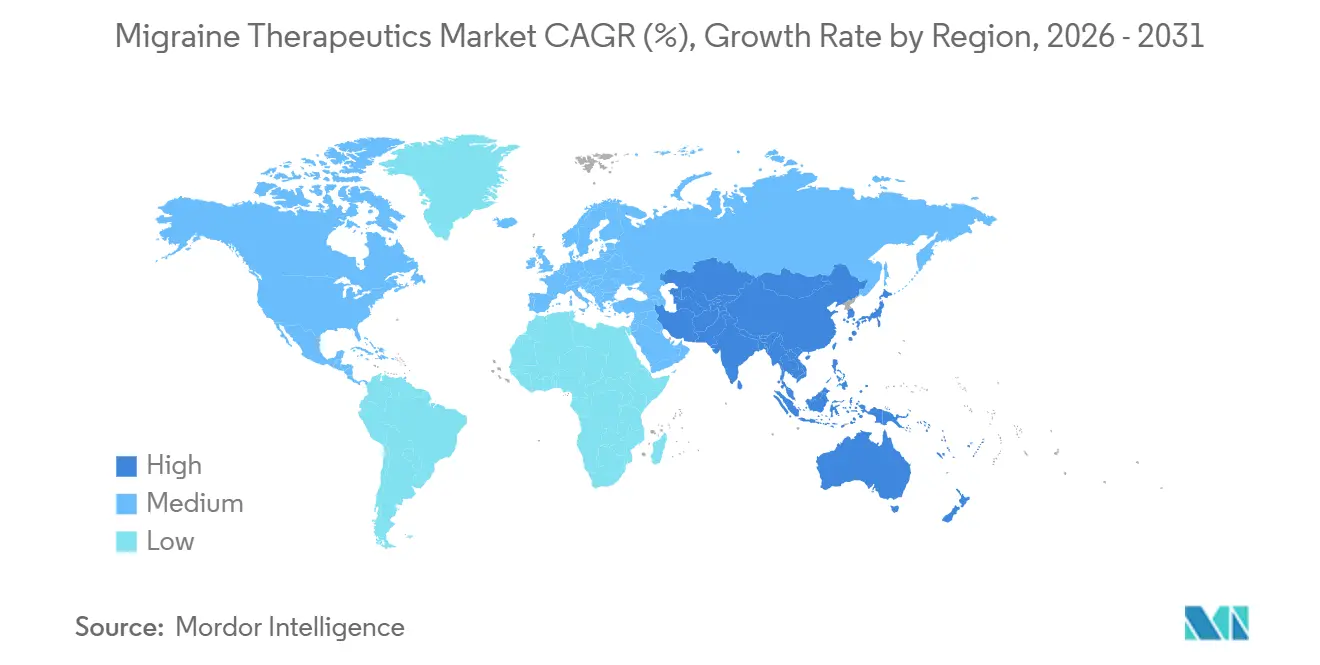

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

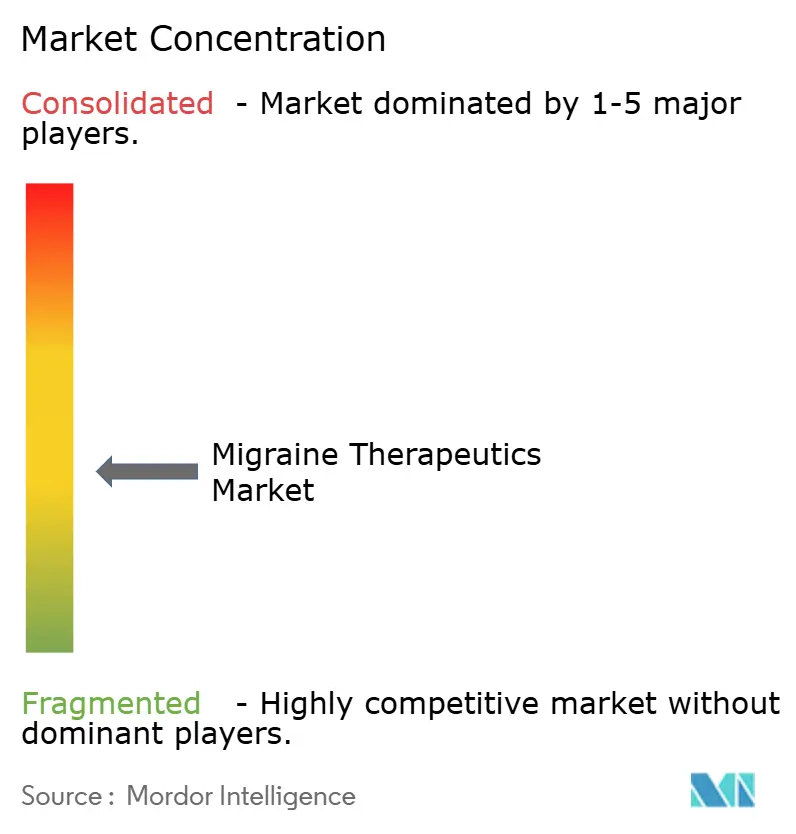

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Terapêuticas para Enxaqueca por Mordor Intelligence

O tamanho do mercado de terapêuticas para enxaqueca expandiu de USD 6,58 bilhões em 2025 para USD 7,02 bilhões em 2026 e está projetado para atingir USD 9,74 bilhões até 2031, avançando a um CAGR de 6,75% no período de 2026-2031. A crescente adoção de anticorpos contra o peptídeo relacionado ao gene da calcitonina (CGRP), gepantes orais de ação rápida e sprays intranasais de zavegepant acelera o mercado de terapêuticas para enxaqueca, enquanto triptanos, AINEs e derivados do ergot continuam a ancorar os portfólios de cuidados agudos. Os fabricantes priorizam evidências de adesão no mundo real, extensões de rótulo pediátrico e parcerias de telessaúde como diferenciais, dado que os pagadores exigem cada vez mais resultados econômicos em vez de ensaios clínicos de eficácia comparativa direta. A teleneurologia preenche lacunas diagnósticas na Ásia-Pacífico, onde até 90% dos pacientes com enxaqueca permaneciam sem tratamento antes de 2024, e agora fornece prescrições preventivas concordantes com diretrizes 22 pontos percentuais mais frequentemente do que os atendimentos episódicos em pronto-socorro. Sistemas de administração intranasal, como o POD DHE, oferecem início de ação em menos de 15 minutos para pacientes que abandonam os biológicos subcutâneos por ansiedade relacionada a injeções, estimada em 30-40% globalmente.

Principais Conclusões do Relatório

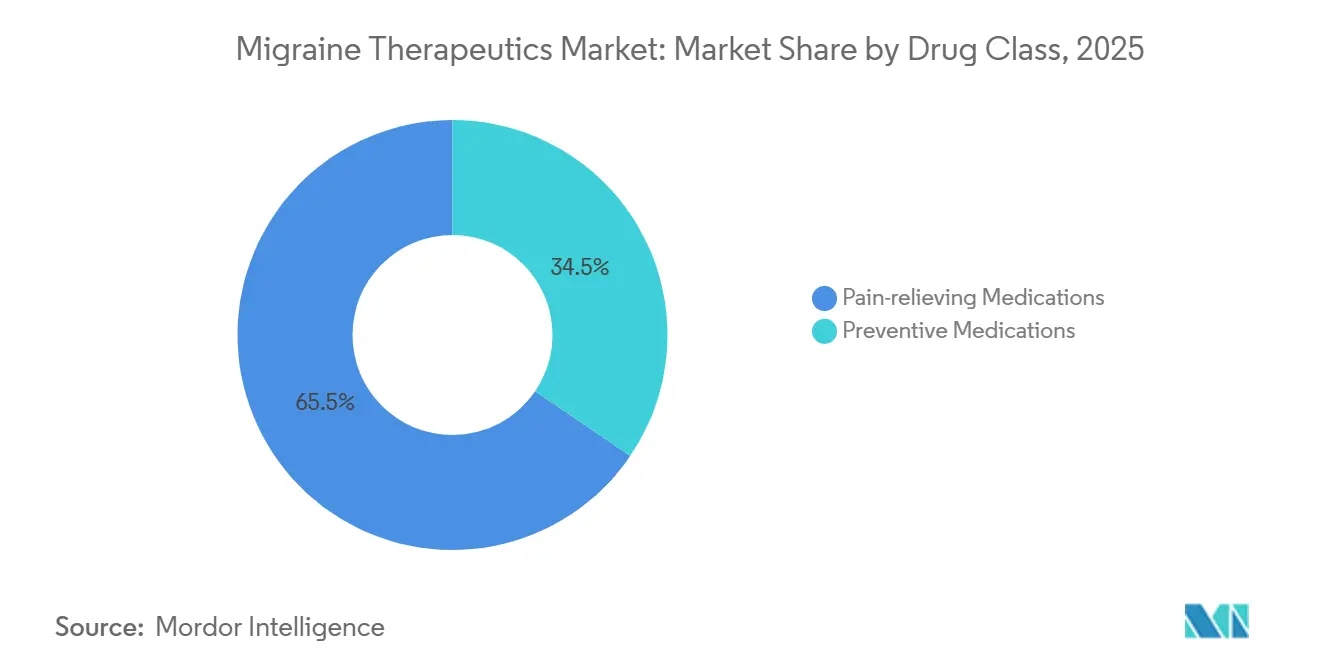

- Por classe de medicamento, os medicamentos para alívio da dor retiveram 65,55% da participação do mercado de terapêuticas para enxaqueca em 2025, enquanto os medicamentos preventivos têm previsão de expansão a um CAGR de 9,85% até 2031.

- Por via de administração, a administração intranasal registrou um CAGR de 11,75% entre 2026-2031, superando o crescimento dos formatos oral e subcutâneo.

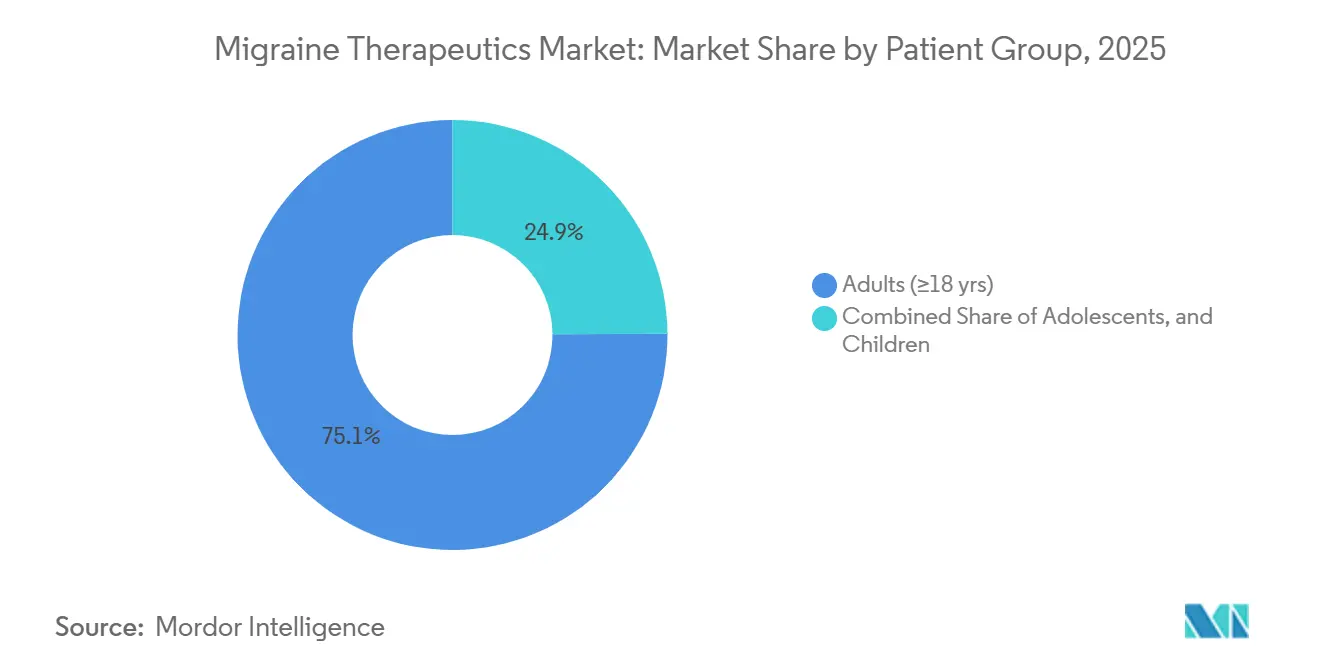

- Por grupo de pacientes, os adolescentes registraram um CAGR de 10,82% de 2026-2031 após os reguladores dos EUA e da UE aprovarem fremanezumabe e eptinezumabe para idades de 6 a 17 anos.

- Por geografia, a América do Norte respondeu por 42,55% da receita em 2025, enquanto a Ásia-Pacífico lidera o crescimento com um CAGR de 9,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Terapêuticas para Enxaqueca

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida penetração de anticorpos CGRP na prevenção de primeira linha | +2.8% | Global, liderado pela América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Gepantes orais fechando a lacuna dos "não respondedores a triptanos" | +1.9% | América do Norte, Europa, Japão | Curto prazo (≤2 anos) |

| Adoção de telessaúde pós-pandemia acelera diagnóstico preciso e prescrição | +1.2% | Global, mais forte na Ásia-Pacífico e América Latina | Curto prazo (≤2 anos) |

| Reembolso favorável na UE para biológicos preventivos | +0.9% | Europa Ocidental (Reino Unido, França, Alemanha, Espanha, Itália) | Médio prazo (2-4 anos) |

| Dispositivos que permitem administração nasal superior ou POD DHE | +0.7% | América do Norte e Europa, adoção inicial na Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Programas de cuidados para enxaqueca financiados por empregadores na Ásia-Pacífico | +0.4% | Núcleo da Ásia-Pacífico (Japão, China, Singapura), expansão para a Índia | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Penetração de Anticorpos CGRP na Prevenção de Primeira Linha

O Colégio Americano de Médicos permitiu anticorpos CGRP após a falha de um único preventivo em sua diretriz de 2025, reduzindo o tempo médio para o biológico de 18 meses para 5,7 meses para adultos norte-americanos com seguro comercial. O acompanhamento do registro dinamarquês no mundo real mostra 52% de adesão em 12 meses para rimegepant em comparação com 31% para topiramato, em grande parte porque os gepantes evitam efeitos colaterais cognitivos e ganho de peso. O esquema de infusão trimestral do eptinezumabe atrai pacientes intolerantes a injeções mensais, capturando 18% da participação de biológicos nos EUA dentro de dois anos após o lançamento e expandindo para a pediatria após a aprovação em outubro de 2024 para idades de 6 a 17 anos. Os pagadores aceitam custos mais elevados de medicamentos à medida que as internações em pronto-socorro caem 53% e as internações hospitalares diminuem 41% entre pacientes com enxaqueca crônica tratados com terapia CGRP, gerando uma economia líquida de USD 4.200 por membro anualmente. A metanálise posiciona erenumabe e fremanezumabe como superiores à flunarizina ou valproato, reduzindo os dias mensais de enxaqueca em 2,4-3,1 versus 1,6-2,0, impulsionando a priorização em formulários.

Gepantes Orais Fechando a Lacuna dos "Não Respondedores a Triptanos"

Aproximadamente 30-40% dos pacientes com enxaqueca obtêm pouco benefício dos triptanos devido à eficácia inadequada ou contraindicações cardiovasculares, criando espaço para gepantes orais que bloqueiam os receptores de CGRP sem vasoconstrição. O estudo no mundo real HeAD-US em 1.856 pacientes mostrou liberdade de dor semelhante em duas horas entre gepantes e triptanos (cerca de 21%), mas oito pontos percentuais a mais de alívio da dor em 24 horas para gepantes, reduzindo o risco de uso excessivo de medicamentos. O atogepant tornou-se o primeiro preventivo oral diário de CGRP para enxaqueca crônica em dezembro de 2024, oferecendo conveniência sem agulhas que ressoa com pacientes rurais sem acesso à refrigeração. O spray nasal de zavegepant proporciona liberdade de dor em 24% dos pacientes dentro de duas horas e início de ação em menos de 15 minutos, preenchendo a lacuna de velocidade entre comprimidos e injeções. O rótulo duplo agudo e preventivo do rimegepant simplifica os esquemas para pacientes episódicos, melhorando a adesão quando a frequência dos ataques flutua.

Adoção de Telessaúde Pós-Pandemia Acelera Diagnóstico Preciso e Prescrição

As teleconsultas de neurologia aumentaram 340% entre 2019-2023 e se estabilizaram 220% acima da linha de base até 2025, impulsionadas pela escassez de especialistas e pela preferência dos pacientes por cuidados domiciliares. Evidências do registro italiano constataram que as consultas virtuais forneceram terapia preventiva correta conforme as diretrizes em 68% dos casos versus 46% para os pronto-socorros, graças a diários estruturados e categorização de fenótipos. A China apoiou-se em políticas para reembolsar a neurologia remota em 2024, desbloqueando o acesso para 180 milhões de pacientes com enxaqueca que raramente consultavam especialistas anteriormente. A teleprescrição de terapias CGRP reduz o tempo de início do tratamento em 23 dias em comparação com os caminhos presenciais, à medida que os serviços integrados de farmácia agilizam a autorização prévia. Dados espanhóis indicam que a adesão melhora 19 pontos sob acompanhamento por telessaúde, refletindo pontos de contato mais frequentes para otimização da dosagem.

Reembolso Favorável na UE para Biológicos Preventivos

O NICE endossou atogepant (TA973), eptinezumabe (TA871) e erenumabe (TA682) entre 2021-2024 para adultos com ≥4 dias de enxaqueca mensais após duas falhas preventivas, harmonizando os critérios dos pagadores com a prática clínica. A França reembolsou o atogepant em 2024 para pacientes com ≥8 dias de enxaqueca por mês, mas rejeitou o rimegepant e todos os anticorpos monoclonais, dividindo a demanda da UE entre gepantes orais na França e injetáveis na Alemanha e no Reino Unido. A Alemanha concedeu "benefício adicional considerável" ao fremanezumabe e ao galcanezumabe, permitindo prêmios de preço de tabela e acesso irrestrito que superam os orçamentos regionais limitados da Espanha. A Itália negociou descontos confidenciais de 40-50%, mantendo o crescimento do volume sem ultrapassar os orçamentos de saúde — um modelo observado pela Polônia e Portugal. A EMA aprovou o atogepant para adolescentes de 12 a 17 anos em 2024, mas o atraso no reembolso de 18 a 24 meses continua a moderar a adoção.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços elevados de biológicos e restrições de terapia escalonada | -1.4% | América do Norte e mercados selecionados da UE (França, Espanha, Itália) | Longo prazo (≥4 anos) |

| Preocupações de segurança em torno do rótulo de comprometimento à condução dos ditanos | -0.6% | Global, mais agudo na América do Norte e no Japão | Médio prazo (2-4 anos) |

| Aprovações pediátricas limitadas fora dos EUA e do Japão | -0.4% | Europa (exceto Reino Unido), Ásia-Pacífico (exceto Japão), América Latina, Oriente Médio e África | Médio prazo (2-4 anos) |

| Lacunas de cadeia de frio na cadeia de suprimentos no CCG e na África | -0.3% | CCG, África Subsaariana, mercados emergentes selecionados da Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Elevados de Biológicos e Restrições de Terapia Escalonada

Os anticorpos monoclonais CGRP têm preço de tabela de USD 8.100-9.400 anuais nos EUA, levando à terapia escalonada em 72% dos planos comerciais e 89% dos planos Medicaid. Os protocolos escalonados adiam o uso de CGRP em 14,3 meses e correspondem a 38% mais visitas a pronto-socorros, adicionando USD 11.200 em custos evitáveis que superam o preço do medicamento. A França atribuiu ASMR V ("nenhum benefício adicional") aos anticorpos monoclonais, negando o reembolso e direcionando os neurologistas ao atogepant ou ao Botox fora de rótulo. A ausência de biossimilares de anticorpos CGRP antes de 2029-2031 preserva a rigidez de preços, garantindo que a resistência dos pagadores persistirá além da janela de previsão[1]Agência Europeia de Medicamentos, "Informações sobre o Produto Reyvow (lasmiditan)," ema.europa.eu .

Preocupações de Segurança em Torno do Rótulo de Comprometimento à Condução dos Ditanos

O lasmiditan exige uma restrição de condução de oito horas porque a tontura afeta 29,2% dos usuários, limitando a adoção a 12% dos adultos norte-americanos elegíveis que podem evitar dirigir durante os ataques. Dados sul-coreanos do mundo real mostram 22% de descontinuação dentro de três meses, quase o dobro da descontinuação de gepantes, devido a tontura e fadiga. Os reguladores europeus e japoneses impuseram cautelas semelhantes em relação à condução, estreitando ainda mais o grupo de pacientes elegíveis para aqueles em ambiente domiciliar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Biológicos Preventivos Reformulam os Algoritmos de Tratamento

Os medicamentos para alívio da dor retiveram 65,55% da participação do mercado de terapêuticas para enxaqueca em 2025, liderados por triptanos e AINEs, enquanto os agentes preventivos têm previsão de crescimento de 9,85% de CAGR até 2031, aumentando sua fatia do tamanho do mercado de terapêuticas para enxaqueca. Os triptanos permanecem dominantes devido aos preços genéricos e à familiaridade dos prescritores, mas os gepantes orais capturam até 30-40% dos não respondedores a triptanos, reduzindo modestamente os volumes de triptanos ao longo do período. Os ditanos permanecem em nicho, pois seu rótulo de condução limita o uso em dias úteis. Os anticorpos monoclonais CGRP e os gepantes orais impulsionam a adoção preventiva após as diretrizes os moverem para o status de segunda linha. A toxina botulínica A ancora a prevenção da enxaqueca crônica com eficácia consolidada, embora o rótulo crônico do atogepant agora desafie seu quase monopólio. Anticonvulsivantes e betabloqueadores perdem terreno devido à baixa tolerabilidade, evidenciada por 28-35% de persistência em 12 meses, impulsionando a migração para opções CGRP. A metanálise mostra que erenumabe e fremanezumabe reduzem os dias mensais de enxaqueca em 2,4-3,1 versus 1,6-2,0 para flunarizina, justificando a preferência dos pagadores por biológicos apesar do prêmio de custo. A recusa da França em financiar anticorpos monoclonais, mas a cobertura do atogepant, ilustra formulários europeus divergentes que influenciam a estratégia de marca.

As mudanças no tamanho do mercado de terapêuticas para enxaqueca espelham o ritmo da inovação clínica. As infusões trimestrais de eptinezumabe atraem pacientes que não desejam se autoinjetar mensalmente. Gepantes orais como o atogepant atraem pacientes crônicos que buscam dosagem diária sem agulhas. O rimegepant oferece versatilidade dupla aguda e preventiva, aliviando a carga de comprimidos para pacientes episódicos. Os ditanos aguardam refinamentos de rótulo para suspender as restrições de mobilidade. Os alcaloides do ergot diminuem devido ao risco vasoconstritivo. Como os biossimilares são improváveis antes de 2030, os originadores mantêm o poder de precificação, enquanto os fornecedores de triptanos genéricos defendem sua participação em volume e preço.

Por Via de Administração: Administração Intranasal Ganha Impulso

As terapias orais comandaram 64,53% da participação do mercado de terapêuticas para enxaqueca em 2025; no entanto, os produtos intranasais têm previsão de superar todas as vias com um CAGR de 11,75% até 2031, elevando sua fatia do tamanho do mercado de terapêuticas para enxaqueca. O spray de zavegepant garante 24% de liberdade de dor em 2 horas e início de ação em menos de 15 minutos sem injeções, atraindo pacientes que abandonam os biológicos subcutâneos por ansiedade relacionada a agulhas[2]FDA dos EUA, "Informações de Prescrição do Zavzpret (zavegepant)," fda.gov. A tecnologia POD DHE da Impel Pharmaceuticals Inc. alcança 73,3% de liberdade de dor em 2 horas e farmacocinética semelhante à administração intravenosa, fornecendo eficácia de nível hospitalar em casa. Os autoinjestores subcutâneos dominam os biológicos preventivos, mas enfrentam dificuldades de adesão devido a reações no local de injeção relatadas por 38% dos usuários. As infusões intravenosas trimestrais de eptinezumabe oferecem dosagem menos frequente, mas exigem visitas à clínica, limitando a adoção entre pacientes rurais. Os gepantes orais expandem ainda mais o segmento oral, especialmente após o rótulo crônico do atogepant. Adesivos transdérmicos e matrizes de microagulhas prometem administração discreta no local de trabalho para sumatriptano e outros princípios ativos. Déficits de cadeia de frio no CCG e na África complicam a distribuição de biológicos, levando os prescritores a optar por opções orais e intranasais estáveis em temperatura ambiente.

Embora o oral permaneça a maior participação, o impulso intranasal reflete a necessidade não atendida de alívio agudo de início rápido e sem agulhas. Auditorias no mundo real mostram que 30-40% dos pacientes descontinuam os injetáveis dentro de um ano, e 40-50% desenvolvem gastroparesia durante ataques moderados que retarda a absorção de comprimidos, fatores que a administração intranasal aborda diretamente. As aprovações regulatórias do zavegepant em 2023 e a crescente familiaridade com o dispositivo POD sugerem crescimento sustentado de dois dígitos para os formatos nasais.

Por Grupo de Pacientes: Aprovações Pediátricas Desbloqueiam o Segmento de Adolescentes

Adultos ≥ 18 anos controlaram 75,15% da participação do mercado de terapêuticas para enxaqueca em 2025, mas os adolescentes de 12 a 17 anos têm projeção de crescimento a um CAGR de 10,82% até 2031, elevando seu peso no tamanho do mercado de terapêuticas para enxaqueca. O fremanezumabe da Teva conquistou a primeira aprovação pediátrica de CGRP em abril de 2024, rapidamente seguido pelo eptinezumabe da Lundbeck em outubro de 2024, abrindo uma coorte historicamente mal atendida onde o uso fora de rótulo dominava. As leituras do atogepant da AbbVie esperadas para o final de 2026 sinalizam maior concorrência no segmento de adolescentes. A aprovação da EMA do atogepant para adolescentes da UE em 2024 amplia o mercado em 12 milhões de pacientes potenciais, embora os atrasos no reembolso retardem a monetização. Crianças menores de 12 anos permanecem em grande parte sem atendimento, deixando espaço para futuras extensões de rótulo à medida que os bancos de dados de segurança amadurecem.

A prevalência em adolescentes aumenta durante a puberdade, mas o diagnóstico fica 40% atrás dos adultos porque os sintomas de cefaleia se sobrepõem a distúrbios do tipo tensional e poucos neurologistas pediátricos atuam fora dos centros urbanos. A telessaúde reduz os tempos de espera e amplia o alcance da subespecialidade, acelerando a intervenção preventiva mais precoce. Os triptanos genéricos ainda dominam os cuidados agudos em jovens, mas os gepantes ganham participação entre casos com contraindicações cardiovasculares ou refratários. À medida que os horários escolares amplificam o ônus dos ataques frequentes, o eptinezumabe intravenoso trimestral e o fremanezumabe subcutâneo mensal atraem pais que buscam esquemas convenientes, impulsionando um robusto crescimento pediátrico de dois dígitos.

Análise Geográfica

A América do Norte garantiu 42,55% da receita de 2025 graças às altas taxas de diagnóstico, ampla cobertura comercial para biológicos CGRP e densas redes de clínicas especializadas. No entanto, a terapia escalonada adiciona atrasos de 14,3 meses e 38% mais visitas a pronto-socorros, prejudicando os resultados ideais. Os formulários provinciais fragmentados do Canadá causam acesso inconsistente; Ontário financia biológicos após quatro dias de enxaqueca mensais, enquanto Quebec restringe a casos crônicos. As seguradoras privadas do México reembolsam agentes CGRP para elites urbanas, mas as lacunas na cobertura nacional deixam a maioria dependente de triptanos.

A Europa apresenta um cenário dividido. O Reino Unido financia atogepant, erenumabe e eptinezumabe após duas falhas preventivas, alinhando-se com as normas clínicas. As decisões positivas de "benefício adicional" da Alemanha proporcionam amplo reembolso, enquanto os limites de gastos da Espanha impõem pausas no meio do ano. A França financia apenas o atogepant entre os agentes CGRP, canalizando a demanda para terapia oral e Botox. Os descontos acentuados da Itália mantêm os orçamentos de biológicos gerenciáveis e os volumes crescentes, oferecendo um modelo para outros estados da UE sensíveis a custos.

A Ásia-Pacífico lidera o crescimento com um CAGR de 9,72%. O reembolso de telemedicina da China em 2024 adiciona 180 milhões de pacientes potenciais que anteriormente não tinham acesso a cuidados especializados[3]OCDE, "Saúde em Perspectiva: Ásia/Pacífico 2024," oecd.org. A Índia aguarda suas primeiras aprovações de CGRP; até lá, triptanos genéricos e anticonvulsivantes dominam. A Austrália reembolsa erenumabe e fremanezumabe para enxaqueca crônica, mas não para doença episódica, capturando a coorte mais grave. A Coreia do Sul listou o rimegepant em 2024, o primeiro gepante oral reembolsado da região, catalisando o impulso de adoção. O Oriente Médio e a África enfrentam atrasos de 4 a 6 semanas na distribuição de biológicos devido a limitações da cadeia de frio, sustentando a dominância de medicamentos orais e intranasais. O crescimento da América do Sul concentra-se no Brasil e na Argentina, onde os seguros privados cobrem biológicos CGRP, enquanto os sistemas públicos permanecem com restrições de preço.

Cenário Competitivo

O mercado de terapêuticas para enxaqueca apresenta concentração moderada: as cinco maiores empresas — AbbVie, Amgen, Eli Lilly, Pfizer e Teva — responderam por uma participação significativa da receita em 2025. A AbbVie alavanca o Botox mais o atogepant, equilibrando as franquias injetável e oral. O Aimovig da Amgen foi pioneiro nos anticorpos monoclonais, mas agora enfrenta diluição de participação pelo Emgality da Lilly, pelo Ajovy da Teva e pelo Vyepti da Lundbeck, cada um conquistando nichos por meio de frequência de dosagem ou expansão pediátrica. As empresas de genéricos Teva, Viatris e Sun Pharma dominam os volumes de triptanos, defendendo seu território à medida que os gepantes corroem os grupos de não respondedores.

O foco estratégico muda para a geração de dados no mundo real. Os resultados do registro dinamarquês mostrando maior adesão ao rimegepant permitem que os fabricantes se diferenciem sem ensaios comparativos diretos dispendiosos. As aprovações pediátricas estendem a vida das patentes e exploram segmentos mal atendidos, enquanto a diversificação geográfica se adapta à heterogeneidade do reembolso. O POD DHE da Impel Pharmaceuticals Inc. representa um participante inovador que visa o resgate nasal rápido para falha pós-triptano. Os dispositivos de neuromodulação (Cefaly, Nerivio, gammaCore) ocupam nichos adjuntos, mas enfrentam obstáculos de reembolso. A ausência de biossimilares adia a erosão de preços, preservando as margens de marca até 2031.

Líderes do Setor de Terapêuticas para Enxaqueca

-

AbbVie Inc.

-

Amgen Inc.

-

Pfizer Inc.

-

Teva Pharmaceutical Industries Ltd.

-

Eli Lilly and Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Amneal Pharmaceuticals lançou o Brekiya, o primeiro autoinjector de di-hidroergotamina pronto para uso para enxaqueca aguda e cefaleia em salvas em adultos nos EUA.

- Setembro de 2025: A Lundbeck apresentou novos dados de longo prazo do Vyepti demonstrando eficácia preventiva sustentada em pacientes gravemente afetados.

Escopo do Relatório Global do Mercado de Terapêuticas para Enxaqueca

De acordo com o escopo do relatório, a enxaqueca é uma condição neurológica complexa caracterizada por cefaleia frequente que pode durar de 4 a 72 horas. A dor é frequentemente unilateral e de natureza pulsátil, podendo ser agravada pela atividade física. Na maioria dos casos, a enxaqueca está associada a sintomas como fotofobia, fonofobia, osmofobia, náusea, vômito, perda de apetite e, às vezes, distúrbios sensoriais.

A segmentação do mercado de terapêuticas para enxaqueca é categorizada por classe de medicamento, via de administração, grupo de pacientes e geografia. Por classe de medicamento, inclui medicamentos para alívio da dor, como analgésicos, triptanos, alcaloides do ergot, ditanos e AINEs, juntamente com medicamentos preventivos como agentes redutores da pressão arterial, anticonvulsivantes, antagonistas do peptídeo relacionado ao gene da calcitonina (CGRP), toxina botulínica A e antidepressivos. Por via de administração, o mercado é segmentado em oral, injeção subcutânea, intranasal, intravenosa e transdérmica/outros métodos inovadores. Por grupo de pacientes, é dividido em adultos (18+ anos), adolescentes (12-17 anos) e crianças (<12 anos). Por geografia, o mercado abrange América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em USD) para os segmentos acima.

| Medicamentos para Alívio da Dor | Analgésicos |

| Triptanos | |

| Alcaloides do Ergot | |

| Ditanos | |

| AINEs | |

| Medicamentos Preventivos | Agentes Redutores da Pressão Arterial |

| Anticonvulsivantes | |

| Antagonistas do Peptídeo Relacionado ao Gene da Calcitonina (CGRP) | |

| Toxina Botulínica A | |

| Antidepressivos |

| Oral |

| Injeção Subcutânea |

| Intranasal |

| Intravenosa |

| Transdérmica / Outros Métodos Inovadores |

| Adultos (Maiores de 18 anos) |

| Adolescentes (12-17 anos) |

| Crianças (Menores de 12 anos) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Medicamento | Medicamentos para Alívio da Dor | Analgésicos |

| Triptanos | ||

| Alcaloides do Ergot | ||

| Ditanos | ||

| AINEs | ||

| Medicamentos Preventivos | Agentes Redutores da Pressão Arterial | |

| Anticonvulsivantes | ||

| Antagonistas do Peptídeo Relacionado ao Gene da Calcitonina (CGRP) | ||

| Toxina Botulínica A | ||

| Antidepressivos | ||

| Por Via de Administração | Oral | |

| Injeção Subcutânea | ||

| Intranasal | ||

| Intravenosa | ||

| Transdérmica / Outros Métodos Inovadores | ||

| Por Grupo de Pacientes | Adultos (Maiores de 18 anos) | |

| Adolescentes (12-17 anos) | ||

| Crianças (Menores de 12 anos) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de terapêuticas para enxaqueca em 2031?

O mercado de terapêuticas para enxaqueca tem previsão de atingir USD 9,74 bilhões até 2031.

Com que velocidade os medicamentos preventivos crescerão em comparação com os tratamentos agudos?

Espera-se que os medicamentos preventivos se expandam a um CAGR de 9,85% até 2031, superando o CAGR geral de 6,75%.

Qual região registrará o crescimento mais rápido na demanda?

A Ásia-Pacífico tem projeção de avançar a um CAGR de 9,72% entre 2026-2031, o mais rápido entre todas as regiões.

Qual via de administração está ganhando popularidade para alívio rápido da dor?

As formulações intranasais, lideradas pelo zavegepant e pelos dispositivos POD DHE, estão crescendo a um CAGR de 11,75% graças ao início de ação em menos de 15 minutos.

Por que os anticorpos CGRP estão penetrando em linhas de terapia mais precoces?

As diretrizes atualizadas permitem seu uso após a falha de um preventivo, reduzindo o tempo para o biológico e aproveitando a adesão superior no mundo real.

O que limita a adoção generalizada do lasmiditan?

Uma restrição de condução de oito horas após a dose e alta incidência de tontura confinam seu uso a situações em que os pacientes podem evitar operar veículos.

Página atualizada pela última vez em: