Tamanho e Participação do Mercado de Fluoropolímeros do Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

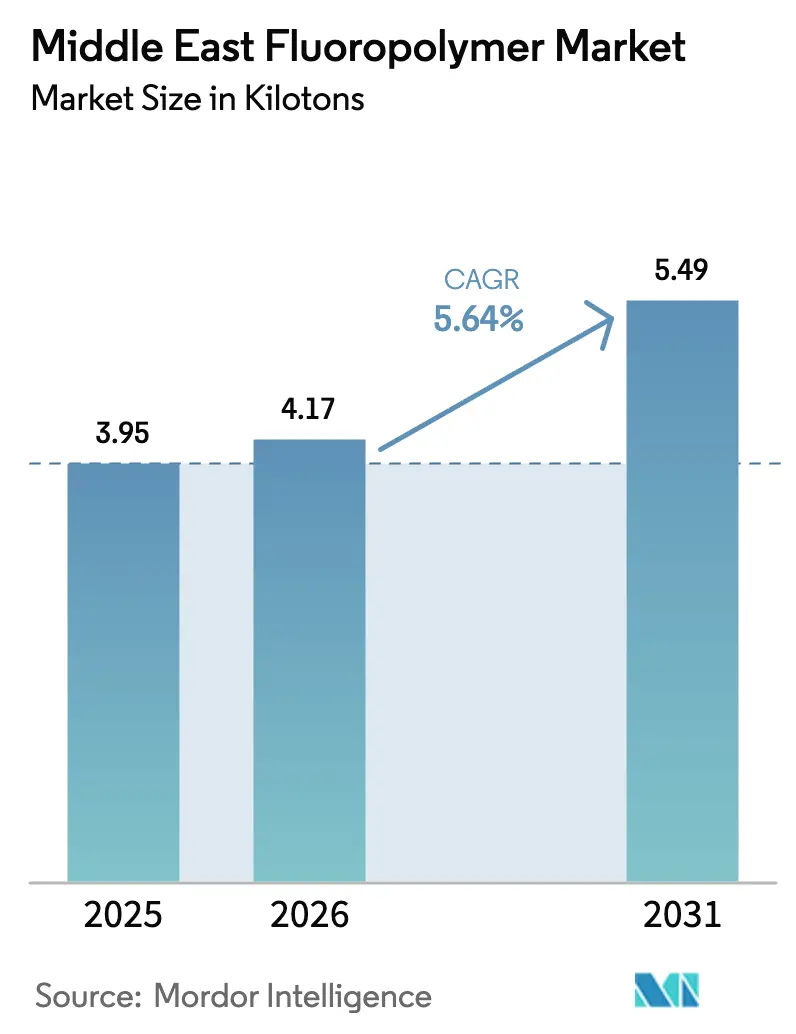

| Tamanho do mercado no ano base (2025) | 3.95 quilotoneladas |

| Volume do Mercado (2026) | 4.17 quilotoneladas |

| Volume do Mercado (2031) | 5.49 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 5.64% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fluoropolímeros do Oriente Médio por Mordor Intelligence

O tamanho do Mercado de Fluoropolímeros do Oriente Médio foi avaliado em 3,95 quilotoneladas em 2025 e estima-se que cresça de 4,17 quilotoneladas em 2026 para atingir 5,49 quilotoneladas até 2031, a um CAGR de 5,64% durante o período de previsão (2026-2031). Robustos investimentos petroquímicos, atualizações em larga escala de redes elétricas e a rápida expansão da capacidade de dessalinização sustentam a demanda na Arábia Saudita, nos Emirados Árabes Unidos e nos emergentes polos industriais no Catar, Kuwait e Omã. O PTFE permanece indispensável para refinarias de alta temperatura e manutenção aeroespacial, enquanto os volumes de FEP e PVDF aceleram à medida que a região constrói infraestrutura eletrificada, salas limpas para semicondutores e gigafábricas de baterias. Os formuladores de políticas locais promovem a integração retroativa de polímeros especiais nas estratégias industriais nacionais, enquanto os riscos à cadeia de suprimentos relacionados à regulamentação de PFAS e às tarifas de PTFE chinês incentivam os compradores a optar por fornecimento regional. Aquisições estratégicas, mais notavelmente a oferta de aquisição da ADNOC pela Covestro, sinalizam uma concorrência mais intensa por aplicações de fluoropolímeros de alto valor[1]"Oferta de aquisição da ADNOC pela Covestro bem-sucedida," Covestro AG, covestro.com .

Principais Conclusões do Relatório

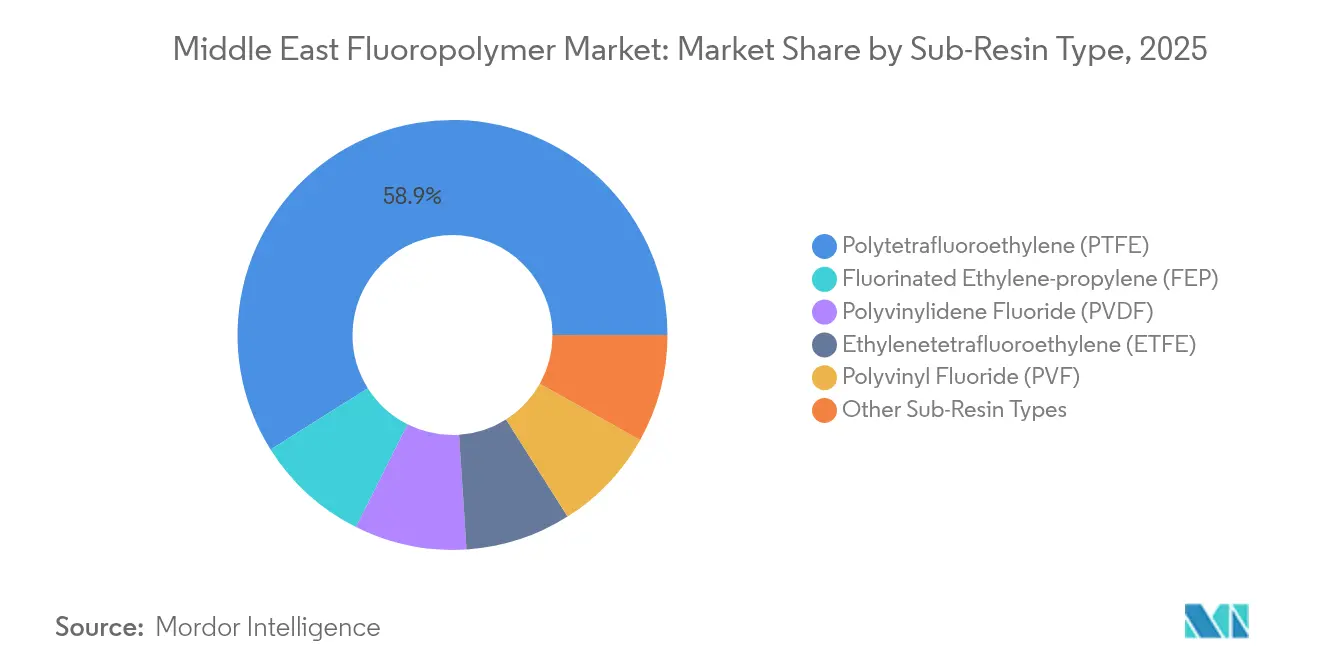

- Por sub-resina, o Politetrafluoroetileno detinha 58,94% da participação do mercado de fluoropolímeros do Oriente Médio em 2025. O Etileno-Propileno Fluorado está projetado para crescer a um CAGR de 6,55% até 2031.

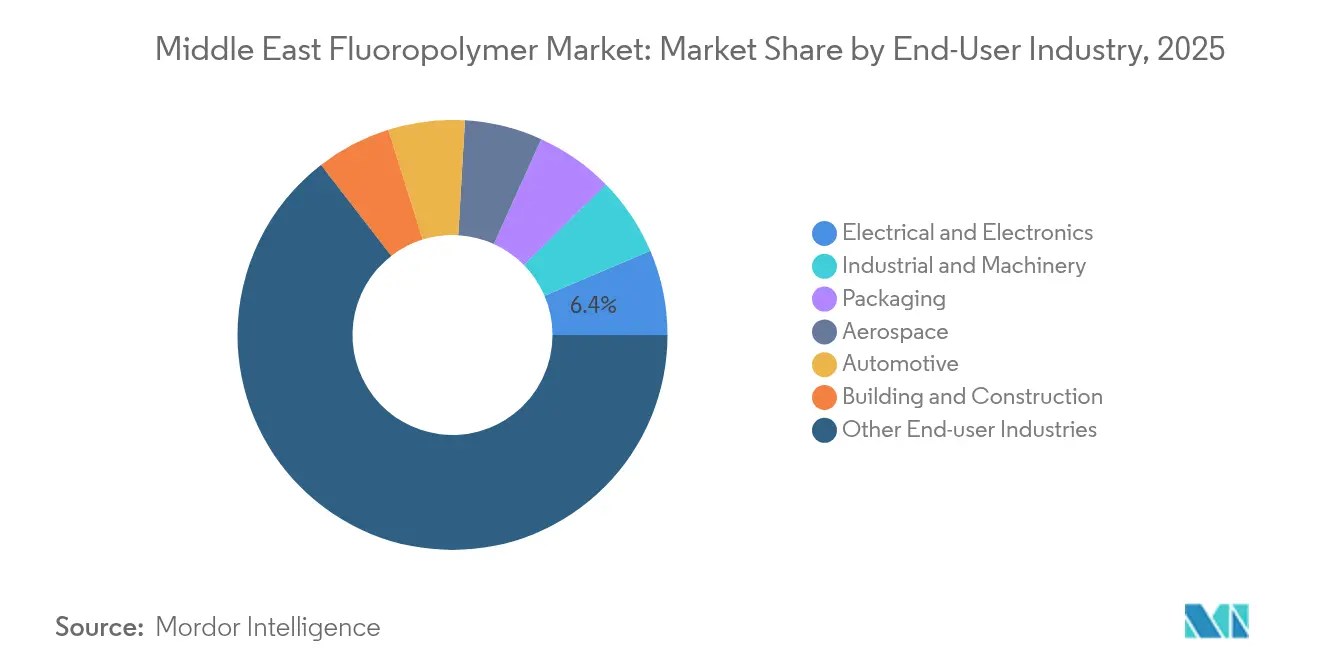

- Por usuário final, "Outros setores" comandava uma participação de 64,52% do tamanho do mercado de fluoropolímeros do Oriente Médio em 2025. Elétrico e Eletrônico avança a um CAGR de 6,7% até 2031.

- Por geografia, o Restante do Oriente Médio capturou uma participação de 56,35% em 2025 e progride a um CAGR de 5,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Fluoropolímeros do Oriente Médio

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Robusto portfólio de projetos petroquímicos impulsiona a demanda por polímeros especiais | +1.80% | Núcleo na Arábia Saudita, EAU e Catar com transbordamento para o Kuwait | Médio prazo (2-4 anos) |

| Impulso à eletrificação no CCG impulsiona isolamento de fios e cabos de alto desempenho | +1.20% | Em todo o CCG, concentrado nos corredores de infraestrutura da Arábia Saudita e dos EAU | Curto prazo (≤ 2 anos) |

| Rápida expansão de gigafábricas de baterias de íons de lítio à base de PVDF | +0.90% | EAU como principal mercado, com potencial de expansão para a Arábia Saudita | Médio prazo (2-4 anos) |

| Boom de dessalinização impulsionado pela escassez hídrica aumenta a adoção de membranas de PVDF | +0.70% | Regional, com maior intensidade nas áreas costeiras da Arábia Saudita e dos EAU | Longo prazo (≥ 4 anos) |

| Incentivos de localização para MRO aeroespacial utilizando ETFE e PFA | +0.50% | Polos de aviação dos EAU e da Arábia Saudita | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Robusto Portfólio de Projetos Petroquímicos Impulsiona a Demanda por Polímeros Especiais

A QatarEnergy, em colaboração com a Chevron Phillips Chemical Company LLC, está desenvolvendo um complexo integrado de polímeros avaliado em USD 6 bilhões na Cidade Industrial de Ras Laffan, no Catar[2]"QatarEnergy e Chevron Phillips Chemical iniciam construção de complexo integrado de polímeros na Cidade Industrial de Ras Laffan, Catar," Chevron Phillips Chemical Company LLC., cpchem.com. Unidades downstream avançadas intensificam as exigências de resistência química e ciclagem térmica, incorporando uma demanda de longo prazo por fluoropolímeros de alta qualidade em fluxos de refinaria e produtos químicos especiais. Os governos locais vinculam as aprovações de projetos ao fornecimento de materiais na região, incentivando os distribuidores a manter estoques mais próximos dos locais das plantas. Contratantes de engenharia concedem cada vez mais contratos-quadro para kits de gaxetas, revestimentos de bombas e assentos de válvulas fabricados em resinas fluoradas, assegurando fluxos de pedidos previsíveis que estabilizam o planejamento de produção para fornecedores globais. À medida que os produtores do Oriente Médio sobem na cadeia de valor, os complexos integrados mantêm a demanda por fluoropolímeros desvinculada dos ciclos econômicos ocidentais, atrelando-a, em vez disso, aos cronogramas de diversificação doméstica.

Impulso à Eletrificação no CCG Impulsiona Isolamento de Fios e Cabos de Alto Desempenho

Megaprojetos como o NEOM na Arábia Saudita e os parques solares e eólicos dos EAU necessitam de cabos que mantenham a resistência dielétrica acima de 150 °C, resistam à abrasão por areia e atendam a rígidos códigos de segurança contra incêndio. Capas de FEP e ETFE superam o polietileno convencional nessas severas redes desérticas, enquanto PVDF e PFA atendem a barramentos e equipamentos de manobra. O composto de XLPE para cabos da Borouge e as inovações relacionadas em fluoropolímeros suportam circuitos de transmissão em anel para linhas submarinas de 220 kV que conectam fazendas eólicas offshore a centros populacionais. As equipes de suprimentos estipulam longa vida útil para evitar interrupções dispendiosas durante os picos de calor, amplificando a adoção do isolamento em fluoropolímero de maior custo, porém mais duradouro. As concessionárias de energia regionais também incorporam sensores de rede inteligente que elevam o envelope de temperatura operacional, ampliando as aplicações em que os fluoropolímeros são economicamente justificados. Com vários estados do CCG visando uma penetração de energias renováveis acima de 25% até 2030, a demanda por cabos forma uma espinha dorsal de crescimento resiliente para o mercado de fluoropolímeros do Oriente Médio.

Rápida Expansão de Gigafábricas de Baterias de Íons de Lítio à Base de PVDF

A instalação Statevolt, no valor de USD 3,20 bilhões nos EAU, e as plantas de células anunciadas em zonas industriais da Arábia Saudita consomem aglutinantes de PVDF em 2 a 4 kg por MWh de capacidade, traduzindo-se em um consumo anual constante de múltiplas quilotoneladas. O projeto Fluoralpha HF de Marrocos oferece segurança futura de matéria-prima, reduzindo a dependência de intermediários chineses e encurtando os ciclos de entrega para linhas regionais de materiais catódicos ativos. Os desenvolvedores de gigafábricas assinam acordos de fornecimento plurianuais para garantir o suprimento de PVDF, o que melhora a visibilidade para os produtores de polímeros e incentiva a consideração de unidades locais de composição. Instituições financeiras canalizam instrumentos de financiamento verde para cadeias de valor domésticas de baterias, apoiando indiretamente o consumo de fluoropolímeros vinculado a componentes de cátodo, separadores e coletores de corrente. Os crescentes polos de montagem de veículos elétricos na zona franca de Jebel Ali tendem a ampliar esse impulso à medida que a integração de módulos de baterias downstream se desloca para a região.

Incentivos de Localização para MRO Aeroespacial Utilizando ETFE e PFA

Os polos de aviação de Dubai e Riade expandem as capacidades de manutenção, reparo e revisão que dependem de chicotes de fios de ETFE, tubulações de linha de combustível em PFA e vedações de PTFE resistentes à corrosão. As compensações governamentais recompensam as companhias aéreas que adquirem peças remanufaturadas em zonas francas, concedendo incentivos fiscais que elevam indiretamente o consumo local de fluoropolímeros. Aeronaves operando em climas desérticos requerem substituição de componentes com maior frequência, ampliando ainda mais o mercado de manutenção. À medida que a composição das frotas evolui para aviões de fuselagem larga de próxima geração com maior teor de materiais compósitos, os fluoropolímeros permanecem fundamentais para sistemas de ar sangrado e hidráulicos resistentes a produtos químicos, assegurando ciclos de substituição plurianuais.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Incerteza na legislação de eliminação progressiva de PFAS | -1.10% | Impacto global com interrupções regionais na cadeia de suprimentos | Médio prazo (2-4 anos) |

| Capacidade regional limitada de matéria-prima fluoroquímica (HF) | -0.80% | Regional, com maior impacto nos EAU e na Arábia Saudita | Longo prazo (≥ 4 anos) |

| Elevadas tarifas de importação sobre PTFE chinês desde 2024 | -0.60% | Mercados regionais dependentes de importações, particularmente os estados menores do CCG | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Incerteza na Legislação de Eliminação Progressiva de PFAS

As minutas regulatórias europeias e do Golfo em evolução obscurecem os requisitos futuros de conformidade, levando alguns processadores a adiar atualizações de plantas ou a diversificar fontes de volume. Embora PTFE, PVDF e FEP desfrutem de isenções de uso essencial para aeroespacial e semicondutores, os compradores ainda incorporam o custo potencial de substituição no planejamento de capital. Os encargos de documentação aumentam, com usuários downstream exigindo declarações completas de divulgação de materiais. Os grandes fabricantes de resinas fortalecem os programas de gestão responsável, mas distribuidores menores enfrentam dificuldades de rastreabilidade, causando lacunas intermitentes de fornecimento. A incerteza distorce as compras em favor de fornecedores percebidos como tendo maior conhecimento regulatório, consolidando a demanda junto aos grandes participantes estabelecidos.

Elevadas Tarifas de Importação sobre PTFE Chinês Desde 2024

As autoridades comerciais regionais impuseram direitos de salvaguarda sobre determinados graus de PTFE chinês, elevando os custos de importação para compostos personalizados que atendem a nichos de vedação e mancais. Os menores players do CCG com volume de compras modesto sentem o peso maior, repassando os custos aos usuários finais, que podem explorar substitutos não fluorados para aplicações marginais. Os compradores maiores utilizam contratos globais para mitigar o impacto, mas a disponibilidade no mercado spot se reduz, especialmente durante as temporadas de manutenção de refinarias. A política tarifária visa proteger as futuras iniciativas regionais de polimerização; no entanto, no curto prazo, ela limita a flexibilidade de suprimento e acrescenta volatilidade de preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sub-Resina: PTFE Mantém a Liderança Enquanto FEP Acelera

O PTFE gerou 58,94% da participação do mercado de fluoropolímeros do Oriente Médio em 2025, graças à sua incomparável resistência ao calor e a produtos químicos em refinarias, indústrias químicas e aplicações aeroespaciais. Sua base instalada em revestimentos de tubulações e componentes de bombas garante uma demanda recorrente de substituição. O FEP, entretanto, lidera o crescimento com um CAGR de 6,55%, pois sua maior facilidade de processamento é adequada para extrusão de cabos de alta velocidade e suportes de wafers de semicondutores. Os produtores regionais de fios e cabos adaptam suas linhas para co-extrudar FEP sobre condutores de cobre e alumínio usados em parques solares e conexões HVDC.

Os volumes de PVDF expandem-se de forma constante, impulsionados pelo uso em membranas de dessalinização e como aglutinante em células de baterias. Novas unidades de fiação de fibra oca programadas para Jebel Ali podem localizar a fabricação de membranas, vinculando ainda mais o consumo de PVDF a projetos hídricos domésticos. Graus especiais como ETFE e PFA atendem aos nichos de aviação e de filmes arquitetônicos, com filmes de cobertura de ETFE ganhando tração em instalações esportivas planejadas para a Copa Asiática da FIFA. Copolímeros de nicho para bancadas úmidas de semicondutores e filtração avançada permanecem pequenos em tonelagem, mas oferecem margens premium que atraem distribuidores que buscam diversificar além dos estoques de PTFE a granel.

A evolução geral do mix de produtos impulsiona o mercado de fluoropolímeros do Oriente Médio em direção a segmentos de maior valor. Os parceiros de suprimento adaptam as unidades de manutenção de estoque para atender aos códigos de certificação locais, reduzindo os atrasos de importação. Programas de treinamento para compostos e fabricantes difundem o conhecimento de processos, permitindo a substituição de PTFE em algumas gaxetas por alternativas de processamento por fusão que reduzem as etapas de usinagem e a geração de sucata.

Por Indústria do Usuário Final: Elétrico e Eletrônico Ganha Momentum

"Outros setores" detinha 64,52% do tamanho do mercado de fluoropolímeros do Oriente Médio em 2025, pois a família de resinas permeia múltiplos pontos de contato da indústria de processos, desde tubulações de transferência de ácidos até folhas de desmoldagem antiaderentes. Plantas petroquímicas e industriais em geral permanecem consumidores de base, mesmo enquanto se modernizam. O segmento Elétrico e Eletrônico, no entanto, está projetado para registrar o CAGR mais rápido de 6,7% até 2031, à medida que as redes elétricas do CCG se digitalizam e a capacidade de centros de dados se multiplica. O segmento abrange cabos de alta frequência, materiais de fabricação de PCB e componentes de sala limpa.

As metas de energia renovável na região exigem que parques solares se conectem a centros de carga por longas extensões desérticas onde as temperaturas de pico ultrapassam 50 °C. Os condutores com isolamento de fluoropolímero mantêm as propriedades dielétricas e suprimem a geração de fumaça, atendendo aos novos códigos de defesa civil. Consórcios de semicondutores atraídos por regimes fiscais favoráveis especificam tubulações fluoradas para produtos químicos de alta pureza e tanques com revestimento de FEP, proporcionando aos distribuidores um canal de vendas previsível. As baias de serviço de MRO aeroespacial adicionam uma demanda constante por mangas de PTFE termorretráteis que protegem a fiação sob revestimentos compósitos.

Embalagem, construção civil e automotivo permanecem consumidores menores, mas estáveis. Os revestimentos arquitetônicos de PVDF conquistam especificações para fachadas costeiras expostas à névoa salina, enquanto ônibus elétricos a bateria em Riade testam separadores de PVDF e tampas de vedação de ETFE. A adoção de fluoropolímeros se expande, portanto, para além dos usos convencionais de petróleo e gás, evidenciando a ampla transição industrial da região.

Análise Geográfica

O Restante do Oriente Médio, composto por Catar, Kuwait, Omã e outros, respondeu por 56,35% do volume de 2025 e está previsto para crescer a um CAGR de 5,88%, superando o mercado global de fluoropolímeros do Oriente Médio. O mega-craqueador do Catar alimenta intermediários fluorados downstream, enquanto as atualizações de refinarias do Kuwait dependem de gaxetas de PTFE e bandejas de PVDF. O complexo de polímeros de USD 250 milhões de Omã lança as bases para composição e P&D regionais, encurtando os prazos de entrega para produtores de membranas e cabos. Os polos logísticos de Doha e do porto de Duqm conectam fornecedores asiáticos de resinas aos processadores do CCG, reduzindo a variabilidade do frete e permitindo que os distribuidores mantenham estoques diversificados mais próximos dos usuários finais.

A Arábia Saudita conta com uma substancial base petroquímica instalada, garantindo um consumo de base de PTFE em fluxos de processo corrosivos. Os programas industriais da Visão 2030 e a construção da cidade inteligente NEOM elevam a demanda por FEP e ETFE em infraestrutura de energia e elementos arquitetônicos. A expansão da dessalinização com fibras ocas de PVDF reforça a demanda contínua, enquanto os polos de manutenção de aviação em Jeddah deslocam o fornecimento de peças para kits de mangueiras de combustível em PFA. As tarifas de importação sobre PTFE chinês, no entanto, afetam mais duramente os fabricantes menores em Riade e Dammam, levando alguns a explorar joint ventures para capacidade local de sinterização.

Os EAU mantêm seu papel como porta de entrada comercial. Dubai abriga a maioria dos pontos de estoque regional de fluoropolímeros, e as plantas internas de células de baterias e compósitos de Abu Dhabi proporcionam demanda cativa por PVDF e PFA. As políticas de zona franca permitem o trânsito isento de impostos, facilitando a redistribuição regional. A vantagem do polo de comércio compensa ligeiramente a limitada matéria-prima upstream, embora a parceria de Abu Dhabi com a SRF Limited para expandir a flexibilidade de suprimento sinalize uma mudança gradual em direção à construção de capacidade. Produtores multinacionais de resinas estabelecem centros de serviço técnico em Jebel Ali e Kizad para solucionar rapidamente problemas de processamento local, consolidando assim a fidelidade dos clientes.

Panorama Competitivo

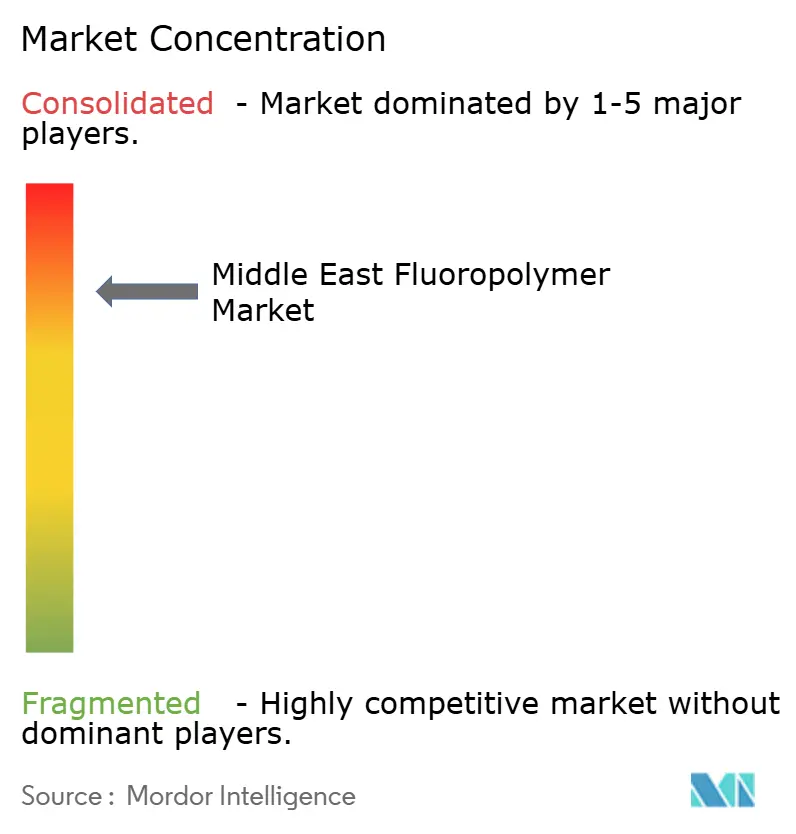

O mercado de fluoropolímeros do Oriente Médio permanece altamente consolidado, com fornecedores globais como Chemours, Daikin e Arkema atendendo clientes por meio de distribuidores dedicados e polos técnicos. Os contratos priorizam o suporte ao ciclo de vida, não apenas o preço da matéria-prima, pois muitas aplicações envolvem longas horas de funcionamento em condições severas. Os players locais exploram a integração retroativa, mas dependem de licenciamento dos participantes estabelecidos para gerenciar a segurança de processos e a conformidade ambiental.

A aquisição da Covestro pela ADNOC sublinha uma mudança estratégica em direção a polímeros especiais, potencialmente catalisando a produção regional de PVDF ou FEP sob novas estruturas de joint venture. Enquanto isso, a promoção do filme arquitetônico Fluon ETFE da AGC nas conferências de fachadas de Dubai ilustra como as propostas de valor dependem cada vez mais de afirmações de durabilidade relevantes para ambientes desérticos. A aliança de 2025 da Chemours com a SRF assegura capacidade adicional de amortecimento contra interrupções regulatórias relacionadas a PFAS e aprofunda as opções de suprimento para clientes do Golfo.

A concorrência também se intensifica nos serviços de pós-venda. Os distribuidores investem em usinagem CNC de componentes de PTFE adaptados aos cronogramas de parada de refinarias, enquanto os integradores de sistemas de membrana agrupam elementos de PVDF com análises de manutenção preditiva. Os programas de gestão de produtos diferenciam os fornecedores à medida que os usuários finais examinam as declarações de PFAS. Coletivamente, essas dinâmicas mantêm a disciplina de preços e limitam a entrada de graus não verificados em aplicações críticas.

Líderes do Setor de Fluoropolímeros do Oriente Médio

AGC Inc.

Daikin Industries Ltd.

Dongyue Group

Syensqo

The Chemours Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: The Chemours Company firmou parceria com a SRF Limited, produtora de intermediários industriais e especiais, incluindo fluoropolímeros. Este acordo fortalece a cadeia de suprimentos global da Chemours, melhora a flexibilidade operacional e amplia o acesso à capacidade de fluoropolímeros.

- Abril de 2024: A AGC Chemicals Europe, subsidiária da AGC Inc., promoveu seu inovador Fluon ETFE FILM, um filme de fluoropolímero altamente durável desenvolvido para aplicações arquitetônicas, na conferência Zak World of Façades sobre design e engenharia de fachadas em Dubai, Emirados Árabes Unidos.

Escopo do Relatório do Mercado de Fluoropolímeros do Oriente Médio

Aeroespacial, Automotivo, Construção Civil, Elétrico e Eletrônico, Industrial e Maquinário são abrangidos como segmentos por Indústria do Usuário Final. Etilenotetrafluoroetileno (ETFE), Etileno-propileno fluorado (FEP), Politetrafluoroetileno (PTFE), Fluoreto de Polivinila (PVF), Fluoreto de Polivinilideno (PVDF) são abrangidos como segmentos por Tipo de Sub-Resina. Arábia Saudita, Emirados Árabes Unidos são abrangidos como segmentos por País.| Etilenotetrafluoroetileno (ETFE) |

| Etileno-propileno fluorado (FEP) |

| Politetrafluoroetileno (PTFE) |

| Fluoreto de Polivinila (PVF) |

| Fluoreto de Polivinilideno (PVDF) |

| Outros Tipos de Sub-Resina |

| Aeroespacial |

| Automotivo |

| Construção Civil |

| Elétrico e Eletrônico |

| Industrial e Maquinário |

| Embalagem |

| Outros Setores do Usuário Final |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Restante do Oriente Médio |

| Por Tipo de Sub-Resina | Etilenotetrafluoroetileno (ETFE) |

| Etileno-propileno fluorado (FEP) | |

| Politetrafluoroetileno (PTFE) | |

| Fluoreto de Polivinila (PVF) | |

| Fluoreto de Polivinilideno (PVDF) | |

| Outros Tipos de Sub-Resina | |

| Por Indústria do Usuário Final | Aeroespacial |

| Automotivo | |

| Construção Civil | |

| Elétrico e Eletrônico | |

| Industrial e Maquinário | |

| Embalagem | |

| Outros Setores do Usuário Final | |

| Por Geografia | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio |

Definição de mercado

- Indústria do Usuário Final - Construção Civil, Embalagem, Automotivo, Aeroespacial, Maquinário Industrial, Elétrico e Eletrônico e Outros são as indústrias do usuário final consideradas no âmbito do mercado de fluoropolímeros.

- Resina - No âmbito do estudo, são consideradas resinas virgens de fluoropolímeros como Politetrafluoroetileno, Fluoreto de Polivinilideno, Fluoreto de Polivinila, Etileno-propileno Fluorado, Etilenotetrafluoroetileno, etc., nas formas primárias.

| Palavra-chave | Definição |

|---|---|

| Acetal | Este é um material rígido com superfície escorregadia. Pode suportar facilmente desgaste em ambientes de trabalho severos. Este polímero é utilizado em aplicações industriais como engrenagens, mancais, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é usada principalmente para diversas aplicações internas. O material também pode ser utilizado em aplicações externas com uma formulação especial. |

| Filme fundido | Um filme fundido é produzido depositando-se uma camada de plástico sobre uma superfície, solidificando-a e removendo o filme dessa superfície. A camada de plástico pode estar na forma fundida, em solução ou em dispersão. |

| Corantes e Pigmentos | Corantes e Pigmentos são aditivos utilizados para alterar a cor do plástico. Podem ser um pó ou uma pré-mistura de resina/cor. |

| Material compósito | Um material compósito é um material produzido a partir de dois ou mais materiais constituintes. Esses materiais constituintes têm propriedades químicas ou físicas distintas e são combinados para criar um material com propriedades diferentes dos elementos individuais. |

| Grau de Polimerização (GP) | O número de unidades monoméricas em uma macromolécula, polímero ou oligômero é denominado grau de polimerização ou GP. Plásticos com propriedades físicas úteis frequentemente apresentam GPs na casa dos milhares. |

| Dispersão | Para criar uma suspensão ou solução de um material em outra substância, partículas sólidas finas e aglomeradas de uma substância são dispersas em um líquido ou outra substância para formar uma dispersão. |

| Fibra de vidro | O plástico reforçado com fibra de vidro é um material composto por fibras de vidro incorporadas em uma matriz de resina. Esses materiais apresentam alta resistência à tração e ao impacto. Corrimãos e plataformas são dois exemplos de aplicações estruturais leves que utilizam fibra de vidro padrão. |

| Polímero reforçado com fibras (PRF) | O polímero reforçado com fibras é um material compósito formado por uma matriz polimérica reforçada com fibras. As fibras são geralmente de vidro, carbono, aramida ou basalto. |

| Flocos | Este é um fragmento seco e descamado, geralmente com superfície irregular, e é a base dos plásticos celulósicos. |

| Fluoropolímeros | Este é um polímero à base de fluorocarbono com múltiplas ligações carbono-flúor. É caracterizado por alta resistência a solventes, ácidos e bases. Esses materiais são resistentes e de fácil usinagem. Alguns dos fluoropolímeros mais conhecidos são PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar é o nome comumente utilizado para fibra de aramida, que era originalmente uma marca da DuPont para fibra de aramida. Qualquer grupo de materiais de poliamida aromática, sintéticos, sólidos, resistentes ao calor, leves, moldados em fibras, filamentos ou folhas, é denominado fibra de aramida. Elas são classificadas em Para-aramida e Meta-aramida. |

| Laminado | Uma estrutura ou superfície composta de camadas sequenciais de material unidas sob pressão e calor para atingir a forma e espessura desejadas. |

| Nylon | São poliamidas sintéticas formadoras de fibras, moldadas em fios e monofilamentos. Essas fibras possuem excelente resistência à tração, durabilidade e elasticidade. Têm altos pontos de fusão e podem resistir a produtos químicos e vários líquidos. |

| Pré-forma de PET | Uma pré-forma é um produto intermediário que é posteriormente soprado para formar uma garrafa ou um recipiente de politereftalato de etileno (PET). |

| Composição de plásticos | A composição consiste na preparação de formulações plásticas por meio de mistura e/ou combinação de polímeros e aditivos em estado fundido para atingir as características desejadas. Essas misturas são dosadas automaticamente com pontos de ajuste fixos, geralmente por meio de alimentadores/tremonhas. |

| Pellets plásticos | Pellets plásticos, também conhecidos como pellets de pré-produção ou nurdos, são os blocos de construção de quase todos os produtos feitos de plástico. |

| Polimerização | É uma reação química de várias moléculas de monômero para formar cadeias poliméricas que formam ligações covalentes estáveis. |

| Copolímeros de Estireno | Um copolímero é um polímero derivado de mais de uma espécie de monômero, e um copolímero de estireno é uma cadeia de polímeros composta de estireno e acrilato. |

| Termoplásticos | Os termoplásticos são definidos como polímeros que se tornam materiais macios quando aquecidos e se tornam rígidos quando resfriados. Os termoplásticos possuem propriedades abrangentes e podem ser remoldados e reciclados sem afetar suas propriedades físicas. |

| Plástico Virgem | É uma forma básica de plástico que nunca foi utilizada, processada ou desenvolvida. Pode ser considerado mais valioso do que materiais reciclados ou já utilizados. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertinentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa de gabinete e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são confirmadas adicionalmente por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de desenvolver uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar um panorama holístico do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura