Tamanho e Participação do Mercado de Plásticos de Engenharia da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

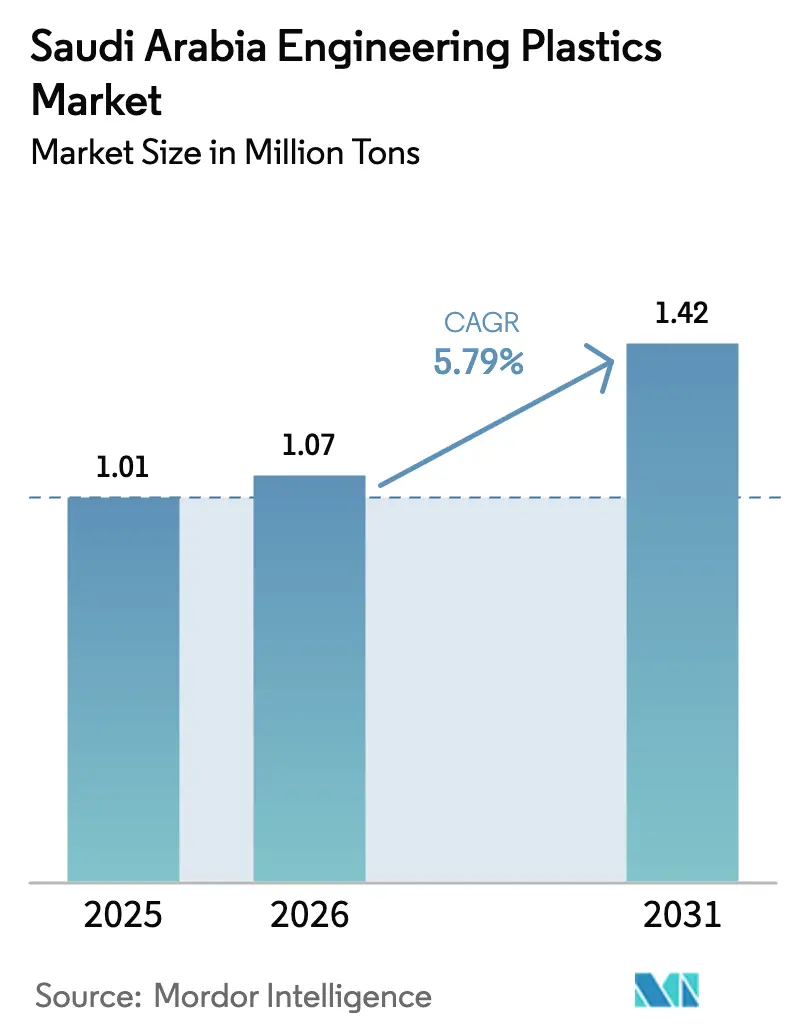

| Tamanho do mercado no ano base (2025) | 1.01 Milhões de toneladas |

| Volume do Mercado (2026) | 1.07 Milhões de toneladas |

| Volume do Mercado (2031) | 1.42 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.79% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plásticos de Engenharia da Arábia Saudita por Mordor Intelligence

O tamanho do Mercado de Plásticos de Engenharia da Arábia Saudita foi avaliado em 1,01 milhão de toneladas em 2025 e estima-se que cresça de 1,07 milhão de toneladas em 2026 para atingir 1,42 milhões de toneladas até 2031, a um CAGR de 5,79% durante o período de previsão (2026-2031). Esta trajetória ascendente reflete a mudança deliberada do Reino de petroquímicos em massa para a conversão de polímeros de maior valor, em linha com a Visão 2030. O abundante fornecimento de matérias-primas de hidrocarbonetos, particularmente etano e propano, mantém os custos de produção abaixo das médias regionais, reforçando a competitividade de preços das resinas domésticas mesmo quando os referenciais de crude flutuam. Os mandatos de localização nas indústrias automóvel, de eletrónica de consumo e de embalagens alimentares intensificaram a procura de grades especiais que os polímeros de commodities não conseguem satisfazer, enquanto os megaprojetos acelerados como o NEOM e o Qiddiya continuam a colocar grandes encomendas spot de formulações resistentes a chamas, de alto impacto modificado e resistentes a intempéries. Os produtores estão a acelerar os investimentos de capacidade em composição, masterbatch de cor e fabrico aditivo para capturar estes emergentes pools de valor e diversificar face aos segmentos de commodities com excesso de oferta. As partes interessadas permanecem cautelosas, no entanto, pois a volatilidade dos preços das matérias-primas e as lacunas na infraestrutura de reciclagem podem comprimir as margens se não forem abordadas.

Principais Conclusões do Relatório

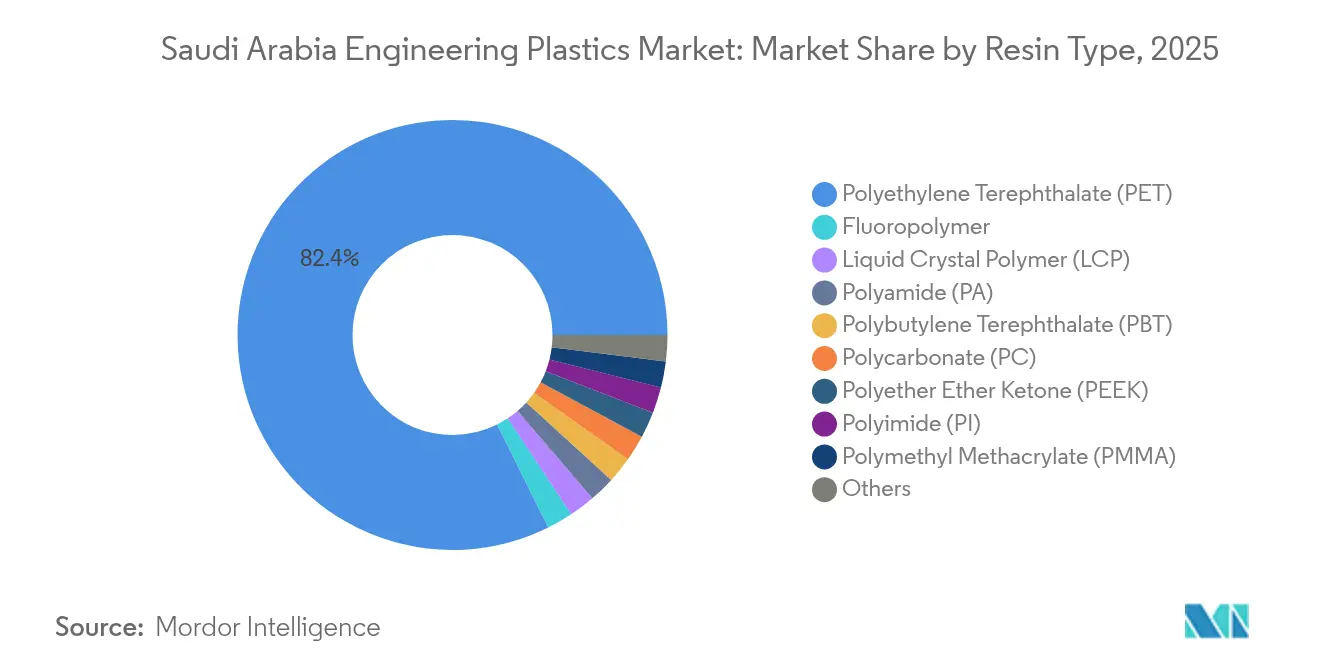

- Por tipo de resina, o politereftalato de etileno deteve 82,35% da participação de mercado de plásticos de engenharia da Arábia Saudita em 2025. Prevê-se que os copolímeros de estireno se expandam a um CAGR de 7,75% até 2031.

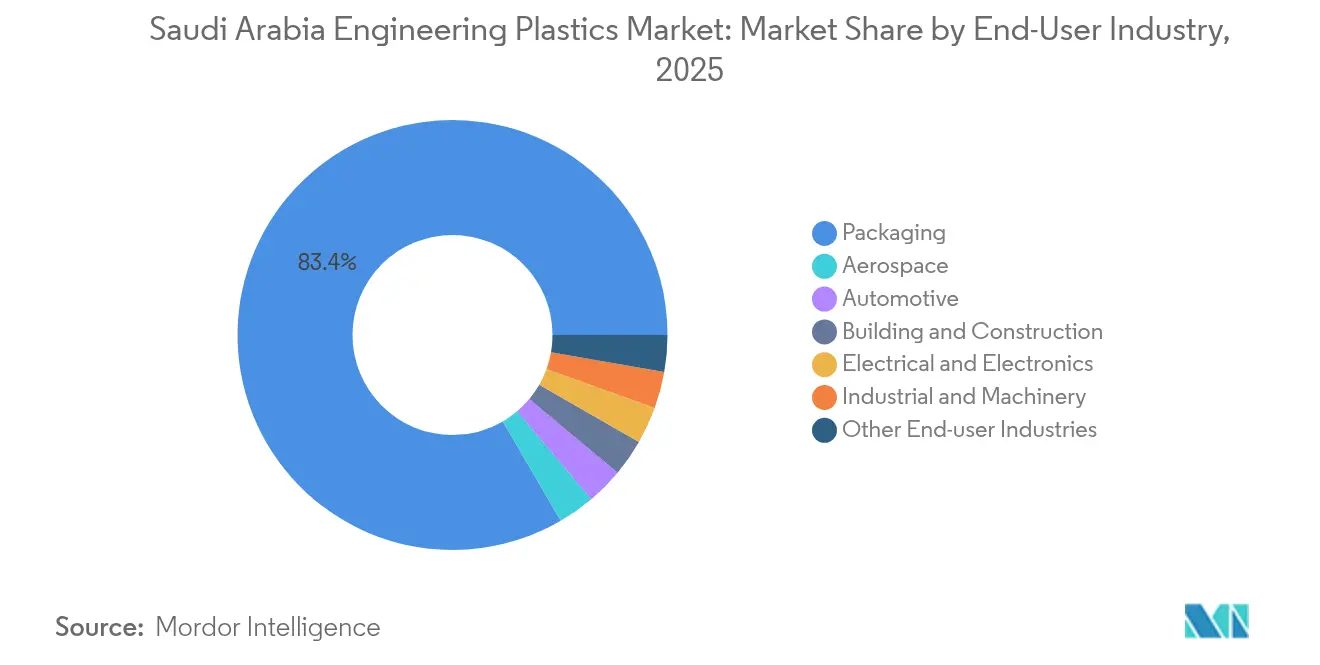

- Por indústria de utilizador final, o segmento de embalagens representou 83,40% do tamanho do mercado de plásticos de engenharia da Arábia Saudita em 2025. Prevê-se que as aplicações elétricas e eletrónicas avancem a um CAGR de 8,45% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Plásticos de Engenharia da Arábia Saudita

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Localização de componentes para VE e VNE | +1.2% | Província Oriental, Riade, NEOM | Médio prazo (2-4 anos) |

| Incentivos a jusante da Visão 2030 | +0.8% | Nacional, Jubail, Yanbu, Ras Al-Khair | Longo prazo (≥ 4 anos) |

| Expansão dos conversores de embalagens domésticas | +0.6% | Riade, Jeddah, Dammam | Curto prazo (≤ 2 anos) |

| Adoção de materiais leves em equipamentos de petróleo e gás | +0.4% | Província Oriental | Médio prazo (2-4 anos) |

| Procura de megaprojetos de cidades inteligentes | +0.7% | NEOM, Mar Vermelho, Qiddiya | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Localização de Componentes para VE e VNE

A localização da mobilidade elétrica está a remodelar o mercado de plásticos de engenharia da Arábia Saudita ao exigir carcaças de baterias, conectores elétricos e peças de gestão térmica que cumprem elevados limiares de inflamabilidade e temperatura. A joint venture da Aramco com a BYD estabelece um precedente para compromissos de aprovisionamento doméstico que obrigam os fornecedores de Nível 1 a adquirir resinas locais. Os regulamentos automóveis estabelecem 50% de conteúdo local até 2030, canalizando a procura para poliamidas, policarbonatos e misturas de alto calor que cumprem as normas UNECE R-100 e UL-94 V-0. O Cluster Automóvel do Rei Salman em Jeddah já atraiu linhas de composição para ABS reforçado com fibra de vidro e ligas de PC-PBT adaptadas para a rigidez de carcaças de baterias de VE. A iniciativa de localização também melhora a resiliência da cadeia de abastecimento ao reduzir os prazos de entrega alfandegários para peças críticas, permitindo aos OEM aumentar a produção com tempos de ciclo mais curtos.

Incentivos de Conversão a Jusante da Visão 2030

As dotações do Programa de Incentivos Padrão, totalizando SAR 10 mil milhões (USD 2,67 mil milhões), subsidiam terrenos, serviços públicos e financiamento para conversores que consumam intermediários produzidos domesticamente[1]Governo da Arábia Saudita, "Detalhes do Programa de Incentivos Padrão," gov.sa. Em paralelo, a iniciativa Nusaned da SABIC gerou SAR 8,8 mil milhões (USD 2,35 mil milhões) em contribuições para o PIB ao co-investir em compostos de PME, demonstrando como a coordenação público-privada está a direcionar capital para ativos de conversão especializada. As regras de Conteúdo Local e da Autoridade de Contratação Pública concedem até 30% de preferência de licitação para bens com origem saudita certificada, garantindo efetivamente o escoamento de plásticos de engenharia utilizados em contratos de defesa, saúde e gestão da água. O apoio regulatório é reforçado por rigorosas normas de desempenho da SASO que criam barreiras técnicas de entrada contra importações de baixa qualidade, preservando a captura de valor doméstico. Grandes empresas estrangeiras como a Alujain-Motherson e a LyondellBasell celebraram joint ventures, incentivadas por créditos fiscais e acordos prioritários de matérias-primas que encurtam os períodos de retorno do investimento.

Expansão Rápida dos Conversores de Embalagens Domésticas

O mercado de bens de consumo em rápido crescimento da Arábia Saudita desencadeou booms de capacidade entre os fabricantes de pré-formas de PET e os extrusores de filmes multicamadas. O complexo de garrafas de PET da Hotpack, no valor de SAR 1 mil milhões em Riade, por si só eleva a absorção de resina de grau de garrafa doméstica em cerca de 120.000 toneladas por ano. Os conversores também estão a reorientar-se para o rPET e para o conteúdo de PCR, impulsionados pelos compromissos dos retalhistas de aumentar o conteúdo reciclado em embalagens de bebidas para 25% até 2028. As colaborações SABIC-Napco fornecem filmes barreira de material único que melhoram a reciclabilidade, mais ainda enraizadas por diretivas municipais que restringem estruturas multicamadas com polímeros incompatíveis. O crescimento do comércio eletrónico acrescenta dinâmica, uma vez que a entrega na última milha depende de mailers resistentes e leves feitos de copoliésteres de alto impacto. O PlasChem Park em Jubail atraiu várias linhas de folha de PET de média escala, sugerindo que o boom das embalagens continuará a ancorar as linhas de procura de base para chips de PET de grau de garrafa e amorfo.

Transição para Materiais Leves em Equipamentos de Petróleo e Gás

O programa de redução de custo por barril da Saudi Aramco visa poupanças de peso até 25% em ferramentas de perfuração, impulsionando a substituição de aço inoxidável por PEEK de alto módulo e PA-12 preenchida com fibra de carbono. A Precision Polymer Engineering localizou o fabrico de elastómeros em Al Khobar, permitindo o fornecimento rápido de selos de alta temperatura que suportam a exposição a gás ácido. Os bucins de poliéter éter cetona reduziram a metade o tempo de inatividade de manutenção em bombas submarinas, ilustrando os benefícios tangíveis de OPEX. Os plásticos de engenharia também reduzem as emissões de CO₂ ao diminuir o peso de transporte de unidades modulares de skid enviadas para plataformas offshore. As iniciativas de desenvolvimento de fornecedores canalizam esses benefícios de volta para as PME locais que maquinam peças de tolerância apertada, cultivando simultaneamente a criação de emprego a jusante.

Análise do Impacto dos Condicionantes*

| Condicionantes | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Volatilidade dos preços das matérias-primas | -1.8% | Jubail, Yanbu | Curto prazo (≤ 2 anos) |

| Capacidade inadequada de reciclagem mecânica | -0.9% | Cidades secundárias | Médio prazo (2-4 anos) |

| Lacunas de competências em processamento de precisão | -0.6% | Centros industriais emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Matérias-Primas Ligada às Oscilações do Crude

As margens de resina de grau de engenharia estão ligadas aos índices de preços da nafta e do etano, que disparam quando os cortes de produção da OPEP+ restringem o fornecimento global. Cada aumento de 1% nos custos de energia não renovável reduz a produção industrial saudita em 0,602%, de acordo com estudos de sustentabilidade de 2025[2]MDPI Sustentabilidade, "Dinâmica de Energia e Produção Industrial," mdpi.com. Os produtores domésticos nem sempre podem repercutir os aumentos de preços a jusante porque os conversores locais de embalagens e eletrodomésticos assinam tetos de preço trimestrais. Os referenciais voláteis do Brent introduzem incerteza de previsão nos ciclos de aprovisionamento, forçando os processadores a cobrir inventários, inflacionando assim os requisitos de capital circulante. Se o crude se situar em média acima de USD 90 por barril durante períodos prolongados, os fabricantes de resina arriscam spreads negativos, especialmente em chips de garrafa de PET de margem reduzida. Acordos de escoamento de longo prazo indexados ao gás em vez do crude poderiam mitigar a ameaça, mas atualmente existem poucos desses contratos.

Infraestrutura Local de Reciclagem Mecânica Limitada

As ambições de economia circular dependem de fluxos fiáveis de matérias-primas recicladas, mas o Reino carece de instalações avançadas de triagem e lavagem para polímeros de engenharia. A Iniciativa Verde Saudita estabelece objetivos direcionais, mas omite metas específicas de tonelagem para a recuperação de plásticos de engenharia. Consequentemente, as importações de pellets de rPET de grau alimentar permanecem necessárias, aumentando os custos das matérias-primas para os conversores domésticos que perseguem clientes de exportação que exigem 30% de conteúdo reciclado. A triagem inadequada na origem leva a contaminação visual e variabilidade de cor, impedindo a revalorização de alto valor. Os desembolsos de capital para linhas de reciclagem conformes com a FDA excedem SAR 150 milhões por módulo de 30.000 toneladas, desincentivando os operadores privados sem garantia de fornecimento de fardos. A menos que a política introduza taxas de responsabilidade alargada do produtor que financiem a recolha, a dependência de resina virgem persistirá.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: O Domínio do PET Mascara o Crescimento das Especialidades

O politereftalato de etileno deteve 82,35% da participação do mercado de plásticos de engenharia da Arábia Saudita em 2025, ancorado pela procura de refrigerantes e água engarrafada que exige chips de garrafa de alta clareza. Apesar do peso de volume do PET, os copolímeros de estireno registam o CAGR mais rápido de 7,75% até 2031, à medida que os fabricantes de automóveis aumentam a localização de acabamentos interiores. As poliamidas, o policarbonato e os fluoropolímeros, embora de nicho, capturam fatias lucrativas em transmissões elétricas, ótica LED e equipamentos de processamento químico, respetivamente. A escala esmagadora do PET obscurece a crescente participação de receitas das resinas especiais de alta margem que podem vender a preços unitários cinco a oito vezes mais elevados do que os chips de garrafa.

As prioridades de investimento ilustram esta mudança. A SABIC financiou extrusoras de duplo parafuso capazes de compor misturas de PC-ABS resistentes a chamas para e-mobilidade e carcaças de 5G. A participação da LyondellBasell na NATPET introduz receitas globais de compostos de polipropileno no mix doméstico, enquanto a próxima fábrica da Arch-Daelim Petrochemical em Jubail fornecerá grades de copoliéster para filmes de selagem de bandejas de carne. Estas expansões significam uma mudança deliberada para a diferenciação do valor da resina. No entanto, o PET permanecerá o consumidor de carga de base porque as marcas de bebidas estabelecem contratos plurianuais que garantem um escoamento constante, assegurando que as taxas de utilização dos conversores se mantenham acima de 85% mesmo durante as recessões dos ciclos de negócios.

Por Indústria de Utilizador Final: O Surto da Eletrónica Desafia o Domínio das Embalagens

As embalagens absorveram 83,40% do tamanho do mercado de plásticos de engenharia da Arábia Saudita em 2025, principalmente para aplicações de garrafa, filme e termoformagem. No entanto, prevê-se que as aplicações elétricas e eletrónicas registem o CAGR mais rápido de 8,45% até 2031, impulsionadas pelos planos de implantação de cidades inteligentes do NEOM e pelos incentivos de montagem doméstica para televisores, smartphones e iluminação de alta eficiência. Os substratos de circuitos impressos, coberturas de lentes LED e carcaças de antenas de 5G dependem de polímeros de baixa dielétrica e resistentes ao calor, como polímeros de cristal líquido e misturas de PC, atraindo o interesse de compostos especiais.

Os componentes automóveis permanecem um consumidor significativo, uma vez que o Reino visa uma produção anual de veículos de 300.000 até 2030, com plataformas de VE a acelerar a substituição de resinas por aço estampado. A construção civil segue-se, com o envidraçamento de policarbonato e as folhas de PMMA resistentes a intempéries a substituir o vidro e o alumínio em fachadas energeticamente eficientes. Os mercados de utilizadores finais de máquinas-ferramenta e petróleo e gás adotam plásticos de engenharia de forma mais seletiva, mas pagam margens premium por PEEK e PPS utilizados em vedação de alta pressão. Em todos os setores, as políticas de localização inclinam o aprovisionamento para os fornecedores sauditas, criando corredores de procura que reposicionam o domínio histórico das embalagens de bebidas e conferem à eletrónica uma voz mais forte nos roteiros de desenvolvimento de produtos.

Análise Geográfica

A Província Oriental permanece o núcleo de produção do mercado de plásticos de engenharia da Arábia Saudita. A Cidade Industrial de Jubail apresenta complexos verticalmente integrados onde o craqueamento de etano, a síntese de monómeros e a polimerização estão localizados em parcelas contíguas, reduzindo assim os custos de frete e armazenamento. A SABIC, a Petro Rabigh e vários parceiros de joint venture operam reatores de mega-escala que alimentam pellets para compostos cativos, assegurando um fornecimento estável mesmo sob capacidade de transporte marítimo global restrita. Os ativos ligados à refinaria de Yanbu também acrescentam redundância, posicionando a província como a porta de exportação de resinas do país através do Porto Industrial do Rei Fahd.

Riade funciona como o principal centro de conversão, albergando o Centro de Desenvolvimento de Aplicações Plásticas da SABIC e uma massa crítica de moldadores por sopro, moldadores por injeção e extrusores de filme. A base de bens de consumo da região gera uma procura contínua de tampas, fechamentos e embalagens rígidas. A presença de linhas de montagem automóvel eleva a necessidade de coletores de admissão de nylon reforçado com vidro e componentes de tablier de PC-ABS, que as plantas de composição na Cidade Industrial de Sudair fornecem cada vez mais. As redes logísticas ligam Riade às províncias oriental e ocidental, permitindo a distribuição equilibrada de granulado acabado.

O corredor ocidental, liderado por Jeddah e estendendo-se a norte até o NEOM, está a emergir como um ponto quente de consumo. O Cluster Automóvel do Rei Salman atrai fabricantes de componentes de Nível 1 que adquirem poliamidas locais para peças sob o capô. Entretanto, o Projeto do Mar Vermelho e o reordenamento urbano de arranha-céus em Jeddah dependem de folhas de cobertura de policarbonato e barreiras acústicas acrílicas, utilizando resina paletizada enviada através do Porto Islâmico de Jeddah. As zonas industriais nascentes do NEOM estão a redigir quadros de aprovisionamento que estipulam um conteúdo mínimo saudita, assegurando influxos sustentados de procura ocidental assim que a construção atingir o pico. Coletivamente, estas dinâmicas geográficas retratam um sistema de dois polos: leste com forte produção, centro e oeste com forte conversão e aplicação.

Panorama Competitivo

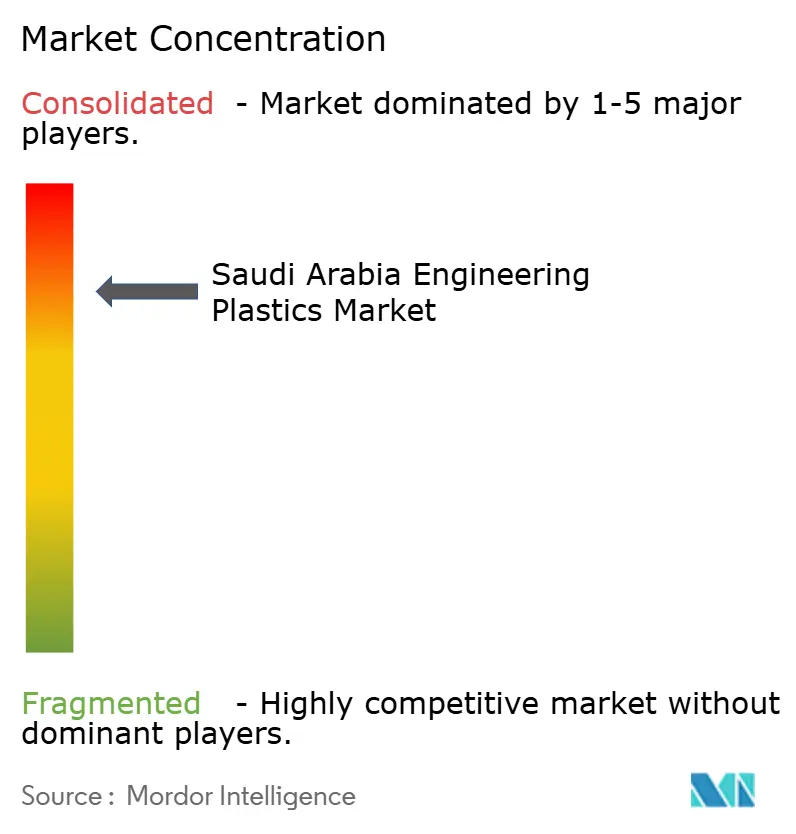

O mercado de plásticos de engenharia da Arábia Saudita é caracterizado por uma concorrência concentrada, com a SABIC a controlar tanto as matérias-primas a montante como os ativos de composição a jusante que abrangem a maioria das principais famílias de resinas. As regras de conteúdo local e as normas da SASO protegem ainda mais os incumbentes domésticos contra as importações asiáticas de baixo custo, exigindo auditorias no local e documentação de rastreabilidade. Os operadores internacionais adaptam-se ao co-localizar centros tecnológicos que adaptam as grades globais às condições climáticas sauditas, encurtando assim os prazos de qualificação. O posicionamento competitivo depende, portanto, de três alavancas: acesso a matérias-primas vantajosas, amplitude de portfólios de especialidades e a capacidade de colaborar com programas estatais para atingir os objetivos de Localização 50. Nos próximos cinco anos, espera-se que a liderança de mercado se desloque para empresas que combinem integração a montante competitiva em custo com agilidade de especialidade a jusante.

Líderes da Indústria de Plásticos de Engenharia da Arábia Saudita

SABIC

Sipchem Company

Petro Rabigh

Alfa S.A.B. de C.V.

PCC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A SABIC lançou o LNP Thermotuf WF0087N, o primeiro composto de PBT resistente a chamas para tecnologia de moldagem nano, oferecendo uma ligação metal-plástico 60% mais resistente e conformidade com IP68.

- Dezembro de 2024: A SABIC introduziu as resinas de copolímero de policarbonato LNP ELCRES CXL, concebidas para resistência química em aplicações de mobilidade, eletrónica, industrial e de infraestrutura. O portfólio inclui grades resistentes a chamas, transparentes e reforçados com vidro, com baixa ductilidade a temperatura, resistência UV e capacidade de coloração.

Âmbito do Relatório do Mercado de Plásticos de Engenharia da Arábia Saudita

Aeroespacial, Automóvel, Construção Civil, Elétrico e Eletrónico, Industrial e Maquinaria, Embalagem estão incluídos como segmentos por Indústria de Utilizador Final. Fluoropolímero, Polímero de Cristal Líquido (LCP), Poliamida (PA), Politereftalato de Butileno (PBT), Policarbonato (PC), Poliéter Éter Cetona (PEEK), Politereftalato de Etileno (PET), Poliimida (PI), Polimetilmetacrilato (PMMA), Polioximetileno (POM), Copolímeros de Estireno (ABS e SAN) estão incluídos como segmentos por Tipo de Resina.| Fluoropolímero | Etilenetetrafluoroetileno (ETFE) |

| Etileno-propileno Fluorado (FEP) | |

| Politetrafluoroetileno (PTFE) | |

| Polifluoreto de Vinilo (PVF) | |

| Fluoreto de Polivinilideno (PVDF) | |

| Outros Sub-Tipos de Resina | |

| Polímero de Cristal Líquido (LCP) | |

| Poliamida (PA) | Aramida |

| Poliamida (PA) 6 | |

| Poliamida (PA) 66 | |

| Poliftalamida | |

| Politereftalato de Butileno (PBT) | |

| Policarbonato (PC) | |

| Poliéter Éter Cetona (PEEK) | |

| Politereftalato de Etileno (PET) | |

| Poliimida (PI) | |

| Polimetilmetacrilato (PMMA) | |

| Polioximetileno (POM) | |

| Copolímeros de Estireno (ABS, SAN) |

| Aeroespacial |

| Automóvel |

| Construção Civil |

| Elétrico e Eletrónico |

| Industrial e Maquinaria |

| Embalagem |

| Outras Indústrias de Utilizador Final |

| Por Tipo de Resina | Fluoropolímero | Etilenetetrafluoroetileno (ETFE) |

| Etileno-propileno Fluorado (FEP) | ||

| Politetrafluoroetileno (PTFE) | ||

| Polifluoreto de Vinilo (PVF) | ||

| Fluoreto de Polivinilideno (PVDF) | ||

| Outros Sub-Tipos de Resina | ||

| Polímero de Cristal Líquido (LCP) | ||

| Poliamida (PA) | Aramida | |

| Poliamida (PA) 6 | ||

| Poliamida (PA) 66 | ||

| Poliftalamida | ||

| Politereftalato de Butileno (PBT) | ||

| Policarbonato (PC) | ||

| Poliéter Éter Cetona (PEEK) | ||

| Politereftalato de Etileno (PET) | ||

| Poliimida (PI) | ||

| Polimetilmetacrilato (PMMA) | ||

| Polioximetileno (POM) | ||

| Copolímeros de Estireno (ABS, SAN) | ||

| Por Indústria de Utilizador Final | Aeroespacial | |

| Automóvel | ||

| Construção Civil | ||

| Elétrico e Eletrónico | ||

| Industrial e Maquinaria | ||

| Embalagem | ||

| Outras Indústrias de Utilizador Final | ||

Definição de mercado

- Indústria de Utilizador Final - Embalagem, Elétrico e Eletrónico, Automóvel, Construção Civil e Outros são as indústrias de utilizador final consideradas no âmbito do mercado de plásticos de engenharia.

- Resina - No âmbito do estudo, considera-se o consumo de resinas virgens como Fluoropolímero, Policarbonato, Politereftalato de Etileno, Politereftalato de Butileno, Polioximetileno, Polimetilmetacrilato, Copolímeros de Estireno, Polímero de Cristal Líquido, Poliéter Éter Cetona, Poliimida e Poliamida nas formas primárias. A reciclagem foi tratada separadamente no seu capítulo individual.

| Palavra-chave | Definição |

|---|---|

| Acetal | Este é um material rígido que possui uma superfície escorregadia. Pode suportar facilmente o desgaste em ambientes de trabalho exigentes. Este polímero é utilizado em aplicações de construção como engrenagens, rolamentos, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é principalmente utilizada para várias aplicações interiores. O material também pode ser utilizado para aplicações exteriores com uma formulação especial. |

| Filme fundido | Um filme fundido é fabricado depositando uma camada de plástico sobre uma superfície, solidificando-a e removendo o filme dessa superfície. A camada de plástico pode estar em forma fundida, em solução ou em dispersão. |

| Corantes e Pigmentos | Os corantes e pigmentos são aditivos utilizados para alterar a cor do plástico. Podem ser um pó ou uma pré-mistura de resina/cor. |

| Material compósito | Um material compósito é um material produzido a partir de dois ou mais materiais constituintes. Estes materiais constituintes têm propriedades químicas ou físicas dissimilares e são combinados para criar um material com propriedades diferentes dos elementos individuais. |

| Grau de Polimerização (GP) | O número de unidades monoméricas numa macromolécula, polímero ou molécula de oligómero é referido como grau de polimerização ou GP. Os plásticos com propriedades físicas úteis têm frequentemente GP na ordem dos milhares. |

| Dispersão | Para criar uma suspensão ou solução de material noutra substância, partículas sólidas finas e aglomeradas de uma substância são dispersas num líquido ou noutra substância para formar uma dispersão. |

| Fibra de vidro | O plástico reforçado com fibra de vidro é um material composto por fibras de vidro incorporadas numa matriz de resina. Estes materiais têm elevada resistência à tração e ao impacto. Corrimãos e plataformas são dois exemplos de aplicações estruturais leves que utilizam fibra de vidro padrão. |

| Polímero reforçado com fibra (PRF) | O polímero reforçado com fibra é um material compósito constituído por uma matriz polimérica reforçada com fibras. As fibras são geralmente de vidro, carbono, aramida ou basalto. |

| Floco | Este é um pedaço seco e descascado, geralmente com uma superfície irregular, e é a base dos plásticos celulósicos. |

| Fluoropolímeros | Este é um polímero à base de fluorocarbono com múltiplas ligações carbono-flúor. É caracterizado por elevada resistência a solventes, ácidos e bases. Estes materiais são resistentes mas fáceis de maquinar. Alguns dos fluoropolímeros mais populares são o PTFE, o ETFE, o PVDF, o PVF, etc. |

| Kevlar | Kevlar é o nome comummente utilizado para a fibra de aramida, que inicialmente era uma marca da Dupont para fibra de aramida. Qualquer grupo de materiais de poliamida aromática sintéticos, leves, resistentes ao calor, sólidos, moldados em fibras, filamentos ou folhas é denominado fibra de aramida. São classificados em Para-aramida e Meta-aramida. |

| Laminado | Uma estrutura ou superfície composta por camadas sequenciais de material coladas sob pressão e calor para atingir a forma e largura desejadas. |

| Nylon | São poliamidas formadoras de fibras sintéticas moldadas em fios e monofilamentos. Estas fibras possuem excelente resistência à tração, durabilidade e elasticidade. Têm pontos de fusão elevados e podem resistir a produtos químicos e a vários líquidos. |

| Pré-forma de PET | Uma pré-forma é um produto intermédio que é posteriormente soprado para uma garrafa ou recipiente de politereftalato de etileno (PET). |

| Composição de plástico | A composição consiste na preparação de formulações plásticas através da mistura e/ou combinação de polímeros e aditivos num estado fundido para obter as características desejadas. Estas misturas são automaticamente doseadas com pontos de ajuste fixos, geralmente através de alimentadores/tremonhas. |

| Pellets de plástico | Os pellets de plástico, também conhecidos como pellets de pré-produção ou nurdles, são os blocos de construção de quase todos os produtos feitos de plástico. |

| Polimerização | É uma reação química de várias moléculas de monómero para formar cadeias de polímero que formam ligações covalentes estáveis. |

| Copolímeros de Estireno | Um copolímero é um polímero derivado de mais de uma espécie de monómero, e um copolímero de estireno é uma cadeia de polímeros composta por estireno e acrilato. |

| Termoplásticos | Os termoplásticos são definidos como polímeros que se tornam material macio quando aquecidos e ficam rígidos quando arrefecidos. Os termoplásticos têm propriedades de amplo alcance e podem ser remoldados e reciclados sem afetar as suas propriedades físicas. |

| Plástico Virgem | É uma forma básica de plástico que nunca foi utilizada, processada ou desenvolvida. Pode ser considerado mais valioso do que materiais reciclados ou já utilizados. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Passo 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (industriais e externas) relativas ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica; juntamente com contributos de especialistas primários. Estas variáveis são posteriormente confirmadas através de modelação de regressão (sempre que necessário).

- Passo 2: Construir um Modelo de Mercado: Com o objetivo de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados no Passo 1 são testados em relação aos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Passo 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma imagem holística do mercado estudado.

- Passo 4: Resultados da Investigação: Relatórios Sindicados, Missões de Consultoria Personalizada, Bases de Dados e Plataformas de Subscrição