Tamanho e Participação do Mercado de Policarbonato (PC) no Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

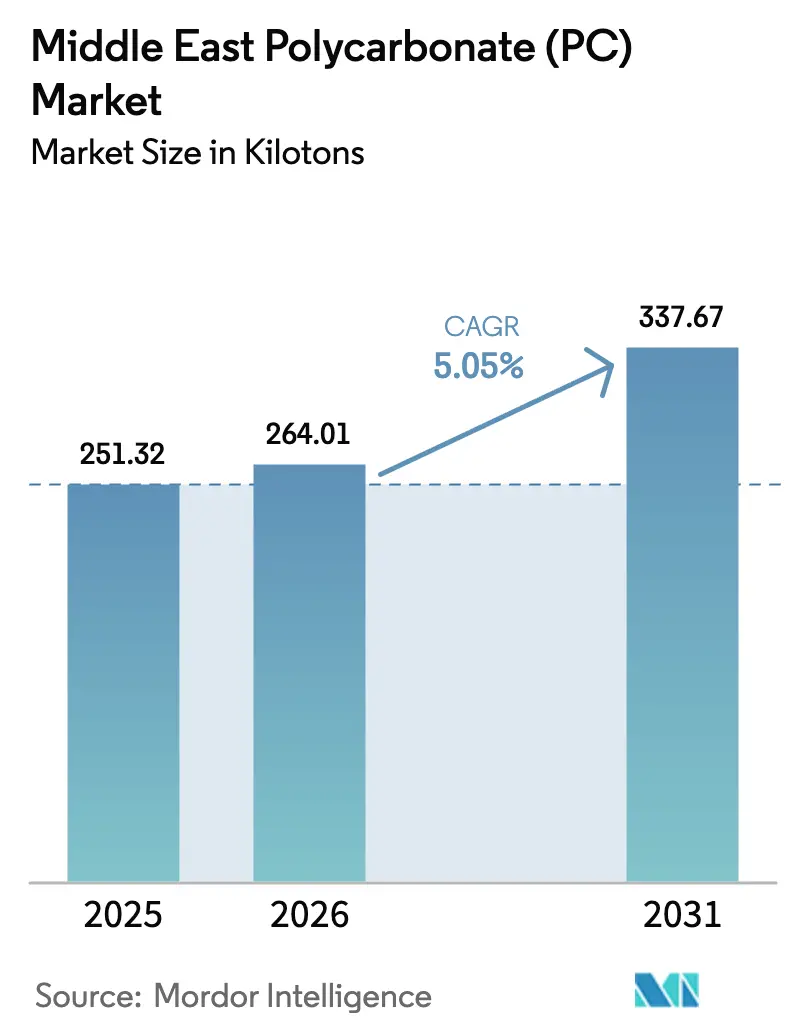

| Tamanho do mercado no ano base (2025) | 251.32 quilotoneladas |

| Volume do Mercado (2026) | 264.01 quilotoneladas |

| Volume do Mercado (2031) | 337.67 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 5.05% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Policarbonato (PC) no Oriente Médio por Mordor Intelligence

O tamanho do Mercado de Policarbonato no Oriente Médio em 2026 é estimado em 264,01 quilotoneladas, crescendo a partir do valor de 251,32 quilotoneladas em 2025, com projeções para 2031 indicando 337,67 quilotoneladas, crescendo a um CAGR de 5,05% entre 2026-2031. A forte demanda proveniente de envidraçamento para construção civil em megaprojetos da Visão 2030, a expansão das zonas francas de manufatura dos Emirados Árabes Unidos e as iniciativas de redução de peso na montagem de veículos regionais sustentam esse crescimento. A defesa contra a volatilidade dos preços do insumo BPA está melhorando por meio da integração de matérias-primas da Arábia Saudita, enquanto as normas mais rígidas de segurança contra incêndio da Organização de Padrões do Golfo (GSO) favorecem os graus de alto desempenho. Os conversores locais também se beneficiam da proximidade com os corredores de exportação para a África e a Ásia Meridional, criando um panorama de oportunidades equilibrado tanto para os players estabelecidos quanto para novos entrantes. A intensidade competitiva é dominada pela capacidade de integração retroativa da SABIC, mas fornecedores internacionais fortalecem sua posição por meio de centros de serviço técnico e alianças com distribuidores.

Principais Conclusões do Relatório

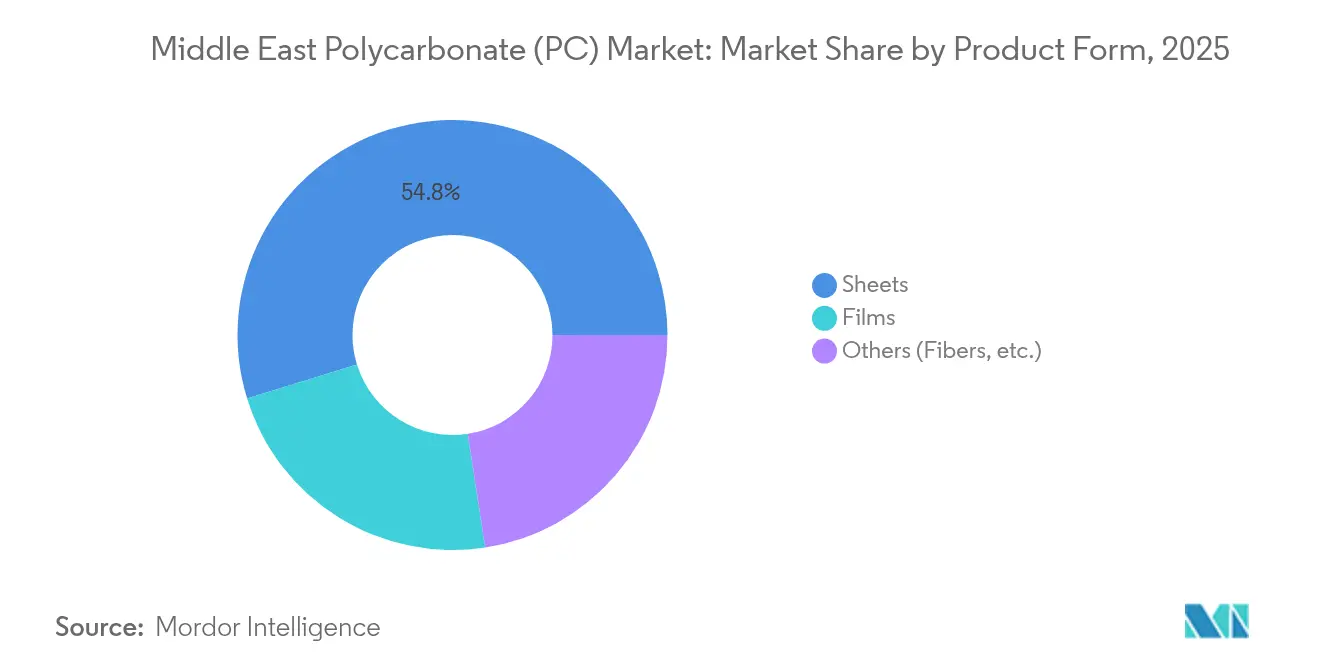

- Por forma do produto, as chapas capturaram 54,78% da participação do mercado de policarbonato no Oriente Médio em 2025, enquanto os filmes têm projeção de avançar a um CAGR de 6,05% até 2031.

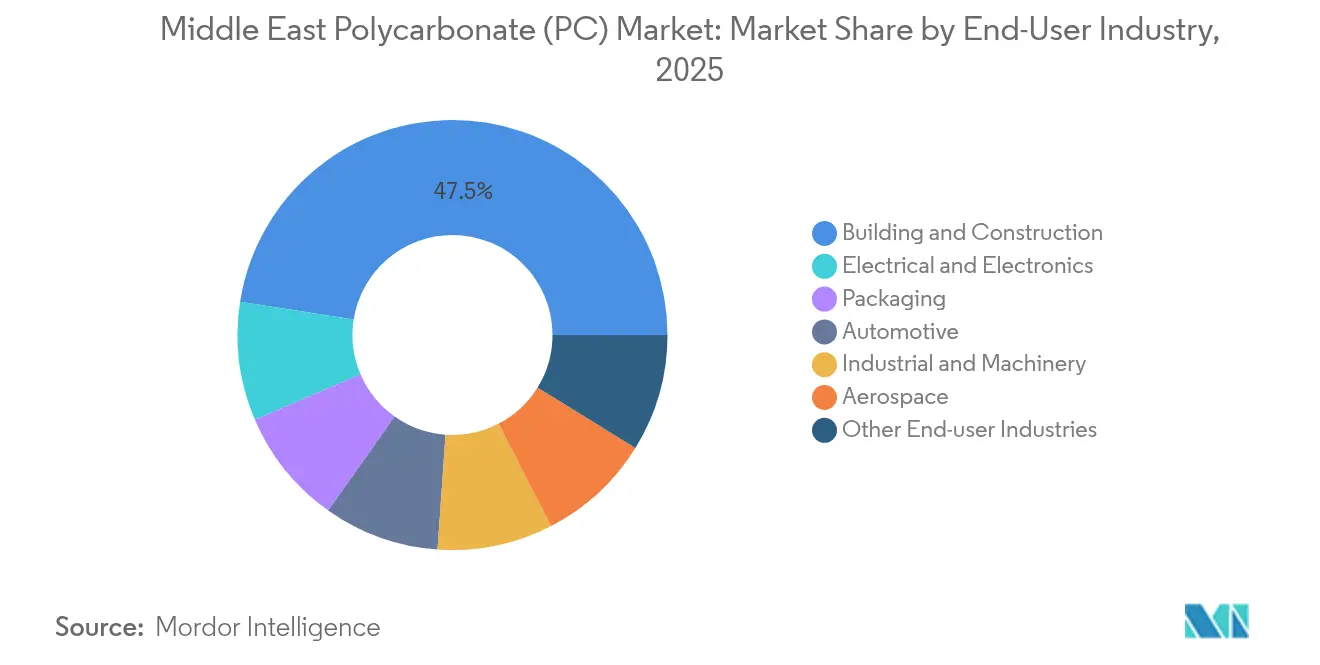

- Por indústria usuária final, a construção civil respondeu por uma participação de 47,52% no tamanho do mercado de policarbonato no Oriente Médio em 2025, ao passo que o segmento elétrico e eletrônico está projetado para expandir a um CAGR de 8,32% até 2031.

- Por geografia, os Emirados Árabes Unidos lideraram com uma participação de receita de 41,22% em 2025, enquanto a Arábia Saudita tem previsão de registrar o CAGR de crescimento mais rápido, de 5,86%, entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Policarbonato (PC) no Oriente Médio

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Boom de construção civil em megaprojetos da Visão Saudita 2030 | +1.50% | Arábia Saudita, repercussão nos Emirados Árabes Unidos e no Catar | Longo prazo (≥ 4 anos) |

| Clusters de manufatura automotiva adotando redução de peso | +1.20% | Emirados Árabes Unidos, Arábia Saudita | Médio prazo (2-4 anos) |

| Expansão das zonas francas regionais de montagem eletrônica | +0.90% | Emirados Árabes Unidos (núcleo), Arábia Saudita e Bahrein | Médio prazo (2-4 anos) |

| Transição da agricultura no deserto para estufas de policarbonato | +0.80% | Em todo o CCG, com foco nos Emirados Árabes Unidos e na Arábia Saudita | Longo prazo (≥ 4 anos) |

| Demanda orientada por MRO para cabines aeroespaciais e transparências | +0.60% | Centros de aviação dos Emirados Árabes Unidos, Arábia Saudita | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Construção Civil em Megaprojetos da Visão Saudita 2030

A Visão Saudita 2030 compromete mais de USD 186 bilhões em materiais de construção e infraestrutura, impulsionando o policarbonato para envidraçamento de fachadas, claraboias e transporte nos projetos NEOM e Mar Vermelho. As normas de segurança contra incêndio previstas na GSO EN 13501-1:2024 exigem materiais que passem por testes rigorosos de propagação de chamas e densidade de fumaça, reforçando o apelo dos graus de policarbonato de engenharia. Os incorporadores também priorizam soluções circulares para cumprir os objetivos de sustentabilidade do reino, acelerando a demanda por chapas de policarbonato recicláveis formuladas com menores pegadas de carbono. As cadeias de suprimentos se beneficiam da integração local de matérias-primas da SABIC, que protege os conversores da volatilidade do BPA vinculada a importações. Como resultado, o mercado de policarbonato no Oriente Médio obtém uma âncora estável para a demanda de construção civil de ciclo longo, que se estende muito além do horizonte de previsão.

Clusters de Manufatura Automotiva Adotando Redução de Peso

Os Emirados Árabes Unidos e a Arábia Saudita estão implementando programas de clusters automotivos que visam entre 50.000 e 100.000 veículos anualmente até 2030. Lentes de faróis, painéis de instrumentos e carcaças de baterias em policarbonato reduzem a massa dos componentes em 40% em relação ao vidro, atendendo às rigorosas normas de resistência a impactos. Graus especiais resistentes a chamas introduzidos pela SABIC simplificam o design de pacotes de baterias para veículos elétricos e o blindamento térmico. As plataformas veiculares estabelecidas da Turquia fornecem peças para as linhas de montagem do Golfo, criando uma demanda transfronteiriça por policarbonato especializado. As adições de capacidade regional também reduzem os prazos de entrega para menos de quatro semanas, posicionando o mercado de policarbonato no Oriente Médio como um parceiro responsivo para os lançamentos de modelos de montadoras (OEM) até 2030.

Expansão das Zonas Francas Regionais de Montagem Eletrônica

A Zona Franca de Jebel Ali em Dubai e a Cidade Industrial de NEOM planejam ancorar a produção em larga escala de smartphones, dispositivos de LED e equipamentos de telecomunicações, que dependem de policarbonato de alta precisão para carcaças e filmes ópticos[1]Agência de Desenvolvimento de Investimentos de Dubai, "Zona Franca de Jebel Ali," DDA, dda.gov.ae . O volume de processamento de Jebel Ali ultrapassa USD 104 bilhões em reexportações, oferecendo aos conversores um acesso direto a compradores africanos e europeus. Filmes especializados desenvolvidos para displays flexíveis registram rápida adoção ao lado de componentes de estações base 5G que requerem plásticos estáveis à radiação UV e resistentes a chamas. Como resultado, a manufatura em zonas francas adiciona um incremento volumétrico consistente de meados de um dígito ao mercado de policarbonato no Oriente Médio a cada ano da previsão.

Transição da Agricultura no Deserto para Estufas de Policarbonato

Os países do CCG buscam a segurança alimentar ao apoiar a agricultura climaticamente controlada, que substitui coberturas de vidro por painéis de policarbonato de parede dupla, atingindo uma eficiência energética 15-20% maior em climas desérticos[2]Instituto de Pesquisa em Tecnologia Agrícola, "Eficiência Energética em Estufas de Policarbonato," atri.gov . Os Emirados Árabes Unidos visam 70% de autossuficiência na produção doméstica de alimentos até 2030, enquanto a Arábia Saudita monetiza créditos de carbono por meio de iniciativas de carbono circular. Os painéis de policarbonato resistem a tempestades de areia e picos diurnos de 50 °C sem amarelamento, reduzindo os custos do ciclo de vida em relação ao vidro. Estufas em regime de joint venture próximas a Riad e Al Ain já especificam chapas de múltiplas paredes com garantia UV de 10 anos, consolidando a demanda recorrente ao longo de ciclos de substituição que têm em média oito anos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade do preço do insumo BPA | -0.70% | Em toda a região, mais aguda nas importações | Curto prazo (≤ 2 anos) |

| Substituição motivada por custos por acrílico e vidro | -0.50% | Todos os mercados do CCG | Médio prazo (2-4 anos) |

| Infraestrutura limitada para reciclagem de policarbonato pós-consumo (PCR-PC) | -0.30% | Em todo o CCG, mais aguda na Arábia Saudita e nos emirados menores | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Insumo BPA

As perturbações no transporte marítimo pelo Mar Vermelho elevaram as tarifas de contêineres da Ásia em 200-300% em 2024, inflacionando os custos de entrega do BPA em 15-20% para os conversores não integrados. Embora a integração retroativa da SABIC proteja alguns compradores regionais, os processadores de menor porte sofrem compressão de margens que desencoraja a formação especulativa de estoques. Os preços spot do BPA oscilaram 22% dentro de um trimestre, complicando a precificação dos contratos mensais de fornecimento de policarbonato. Os produtores respondem indexando as cotações a uma fórmula de custo variável do BPA em média móvel, mas os compradores a jusante ainda enfrentam incerteza no orçamento. Isso freia a adoção imediata nos segmentos sensíveis a preços, reduzindo o momentum do mercado de policarbonato no Oriente Médio durante janelas de volatilidade.

Substituição Motivada por Custos por Acrílico e Vidro

O vidro temperado mantém uma vantagem de custo de 30-40% no envidraçamento básico, levando os arquitetos a reverter para o vidro onde a carga de impacto é leve e as classificações regulatórias de propagação de chamas são permissivas. Em peças automotivas de reposição, substitutos acrílicos superam o policarbonato em preço quando a resistência a arranhões não é um fator crítico. Os orçamentos do setor público do CCG em projetos habitacionais e educacionais permanecem rigidamente controlados, encorajando revisões de especificações que adotam materiais de menor custo, salvo quando as normas de segurança contra incêndio da GSO determinam o contrário. A educação técnica contínua pelos fornecedores de policarbonato é, portanto, essencial para proteger a participação nas aplicações de nível básico em todo o mercado de policarbonato no Oriente Médio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma do Produto: Chapas Dominam Enquanto Filmes Aceleram

As chapas geraram 54,78% da participação do mercado de policarbonato no Oriente Médio em 2025. Os graus de chapas estabilizadas contra UV da SABIC permitem garantias de fachada de dez anos sob a exposição solar do Golfo. A arquitetura energeticamente eficiente em Riad e Dubai consolida ainda mais a relevância das chapas, à medida que os incorporadores buscam créditos LEED e Estidama. Em paralelo, os filmes superam o desempenho a um CAGR de 6,05%, impulsionados pela proteção de circuitos impressos flexíveis e pelo revestimento de estufas. A tolerância dimensional rigorosa, a clareza óptica e a resistência química tornam os filmes essenciais para os hubs de eletrônica regionais, posicionando o segmento como um motor de crescimento consistente dentro do mercado de policarbonato no Oriente Médio. Outras formas, como fibras e extrusões especializadas, continuam atendendo a dispositivos médicos e filtração, mas juntos respondem por uma pequena parcela do volume agregado.

A dinâmica de segunda ordem favorece a diversificação de segmentos ao longo do horizonte de previsão. Os conversores expandem as linhas de coextrusão em Sharjah e Dammam para integrar camadas anti-embaçamento e anti-arranhão nas chapas, possibilitando uma precificação premium. Os processadores de filmes em Ras Al Khaimah instalam unidades de estrutura de tenter capazes de variação de espessura inferior a 10 µm, desbloqueando o fornecimento para capas de aparelhos celulares dobráveis. À medida que a capacidade local se aprofunda, a dependência de importações diminui, aumentando a autossuficiência e adicionando resiliência às perspectivas de tamanho do mercado de policarbonato no Oriente Médio.

Por Indústria Usuária Final: Construção Civil Lidera o Crescimento Eletrônico

A construção civil comandou 47,52% da demanda de 2025, por meio de claraboias, coberturas e divisórias de segurança em megaprojetos. As categorias de resistência ao fogo da GSO direcionam os especificadores para chapas de múltiplas paredes que oferecem simultaneamente isolamento e conformidade. O segmento se beneficia da visibilidade de gastos futuros vinculada à Visão 2030, aos corredores da Ferrovia Etihad e às reformas da Expo City Dubai, proporcionando uma base sólida de projetos inseridos nos pipelines de licitação. O segmento elétrico e eletrônico avança mais rapidamente, a um CAGR de 8,32%, refletindo o surgimento de fábricas de montagem de smartphones em Dubai, fábricas de LED em Abu Dhabi e implantações de torres 5G na Arábia Saudita. A alta resistência dielétrica e a estabilidade dimensional do policarbonato o posicionam como a solução padrão para disjuntores, carcaças de roteadores e caixas de junção fotovoltaica.

O setor automotivo mantém uma posição estável à medida que os lançamentos regionais de montadoras (OEM), como Ceer e W Motors, consomem lentes de faróis e envidraçamento que reduzem o peso para conformidade com a eficiência de combustível. O setor aeroespacial depende de ciclos recorrentes de MRO, absorvendo painéis interiores de cabine de alta margem apesar do modesto tonelamento. Embalagens e máquinas industriais utilizam graus de parede dupla e reforçados com fibra de vidro onde as forças de impacto ou as exposições químicas são elevadas. Coletivamente, essas aplicações ampliam o mercado de policarbonato no Oriente Médio, atenuando a ciclicidade vinculada a qualquer setor isolado.

Análise Geográfica

Os Emirados Árabes Unidos retiveram uma participação de 41,22% em 2025. A Zona Franca de Jebel Ali suporta a moldagem de eletrônicos que exporta produtos acabados para mais de 180 países, enquanto o cluster químico de Abu Dhabi fornece matérias-primas aromáticas que reduzem os prazos de entrega. A expansão de poliolefinas da Borouge para 6,4 milhões de tpa até 2025 ancora a logística de resinas em Ruwais, mesmo enquanto os extrusores locais continuam importando graus de policarbonato especializados. A previsibilidade regulatória — alíquota zero de importação sob a tarifa externa comum do CCG — ajuda os processadores dos Emirados Árabes Unidos a capturar pedidos de exportação anteriormente roteados por Singapura e Roterdã.

A Arábia Saudita é a região de crescimento mais rápido, com um CAGR de 5,86%. Projetos da Visão 2030, como o NEOM, demandam revestimento transparente e claraboias de economia de energia que resistam a tempestades de areia no deserto. O complexo integrado da SABIC em Jubail assegura o fornecimento de BPA, reduzindo as oscilações de custo associadas a gargalos marítimos. Os mandatos de segurança contra incêndio da GSO apertam as especificações, canalizando a demanda para policarbonato premium resistente a chamas e estável à radiação UV. Os marcos de aquisição do setor público incentivam cada vez mais o conteúdo circular, estimulando os conversores a adotar graus reciclados pós-consumo com certificação ISCC+.

Catar, Kuwait, Bahrein e Omã formam coletivamente o corredor do "Restante do Oriente Médio", representando juntos uma participação menor no volume de mercado de 2025. O Programa Nacional de Segurança Alimentar do Catar subsidia reformas de estufas que especificam policarbonato de parede dupla. O complexo petroquímico Al-Zour do Kuwait coloca novos processadores a jusante em operação, fornecendo compradores prontos para graus de chapas e filmes. As incubadoras de montagem eletrônica do Bahrein e a infraestrutura turística de Omã criam uma demanda direcionada, garantindo uma distribuição geográfica equilibrada da demanda em todo o mercado de policarbonato no Oriente Médio.

Cenário Competitivo

O mercado de policarbonato (PC) no Oriente Médio é altamente consolidado. A SABIC lidera por meio de matérias-primas totalmente integradas, composição interna e programas de qualificação multissetorial que incorporam seus graus nas especificações automotivas e aeroespaciais. Lançamentos recentes de resinas LNP ELCRIN contendo até 75% de conteúdo reciclado posicionam a SABIC para se beneficiar dos critérios de aquisição orientados por ESG. A Covestro aproveita um quadro de cooperação estratégica com a ADNOC para avaliar rotas de fosgênio locais, potencialmente localizando intermediários de carbonato. LG Chem e Mitsubishi Chemical fortalecem sua presença por meio de hubs de distribuição regionais em Dubai e Dammam, oferecendo suporte técnico de resposta rápida que acelera o design-in para clientes de eletrônica e médicos.

Conversores de médio porte concentram-se em nichos como filmes de grau óptico e laminação de chapas resistentes a chamas, diferenciando-se por meio de curtos ciclos de produção e prototipagem rápida para fachadas arquitetônicas. O surgimento da impressão 3D in loco para painéis de cabine com ajuste de forma abre uma adjacência para o policarbonato de grau para filamento, estimulando a colaboração entre fornecedores de materiais e centros regionais de MRO da aviação. Uma potencial consolidação está no horizonte, pois investidores locais miram aquisições complementares para escalar redes de distribuição e capturar sinergias em armazenamento e composição. O equilíbrio resultante mantém uma rivalidade robusta, porém disciplinada, garantindo um fluxo constante de inovação sem concorrência destrutiva de preços em todo o mercado de policarbonato no Oriente Médio.

Líderes da Indústria de Policarbonato (PC) no Oriente Médio

Covestro AG

LG Chem

SABIC

Sumitomo Chemical Co., Ltd.

Teijin Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2024: A SABIC lançou suas novas resinas de copolímero de policarbonato (PC) LNP ELCRES CXL, que oferecem resistência química excepcional. Esses materiais avançados são projetados para atender clientes nos setores de mobilidade, eletrônica, industrial e infraestrutura.

- Outubro de 2023: A SABIC lançou 10 novas resinas de copolímero de policarbonato LNP ELCRIN, incorporando até 75% de conteúdo reciclado pós-consumo certificado. Espera-se que esse desenvolvimento fortaleça a adoção de soluções sustentáveis de policarbonato no mercado do Oriente Médio, particularmente na eletrônica de consumo e na indústria automotiva.

Escopo do Relatório do Mercado de Policarbonato (PC) no Oriente Médio

Aeroespacial, Automotiva, Construção Civil, Elétrica e Eletrônica, Industrial e Máquinas, Embalagens são cobertos como segmentos por Indústria Usuária Final. Arábia Saudita, Emirados Árabes Unidos são cobertos como segmentos por País.| Chapas |

| Filmes |

| Outros (Fibras, etc.) |

| Aeroespacial |

| Automotiva |

| Construção Civil |

| Elétrica e Eletrônica |

| Industrial e Máquinas |

| Embalagens |

| Outras Indústrias Usuárias Finais |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Restante do Oriente Médio |

| Por Forma do Produto | Chapas |

| Filmes | |

| Outros (Fibras, etc.) | |

| Por Indústria Usuária Final | Aeroespacial |

| Automotiva | |

| Construção Civil | |

| Elétrica e Eletrônica | |

| Industrial e Máquinas | |

| Embalagens | |

| Outras Indústrias Usuárias Finais | |

| Por Geografia | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio |

Definição de mercado

- Indústria Usuária Final - Construção Civil, Automotiva, Elétrica e Eletrônica, Industrial e Máquinas e Outros são as indústrias usuárias finais consideradas no mercado de policarbonato.

- Resina - No âmbito do estudo, considera-se o consumo de resina virgem de policarbonato em suas formas primárias, como pó, grânulo, etc. A reciclagem foi abordada separadamente em seu capítulo individual.

| Palavra-chave | Definição |

|---|---|

| Acetal | Este é um material rígido que possui uma superfície escorregadia. Pode suportar facilmente o desgaste em ambientes de trabalho adversos. Este polímero é utilizado em aplicações industriais, como engrenagens, mancais, componentes de válvulas, etc. |

| Acrílico | Esta resina sintética é um derivado do ácido acrílico. Forma uma superfície lisa e é utilizada principalmente em diversas aplicações internas. O material também pode ser usado em aplicações externas com uma formulação especial. |

| Filme fundido | Um filme fundido é produzido depositando uma camada de plástico sobre uma superfície, solidificando-a e removendo o filme dessa superfície. A camada plástica pode estar em forma fundida, em solução ou em dispersão. |

| Corantes e Pigmentos | Corantes e Pigmentos são aditivos utilizados para alterar a cor do plástico. Podem ser um pó ou uma pré-mistura de resina/cor. |

| Material compósito | Um material compósito é um material produzido a partir de dois ou mais materiais constituintes. Esses materiais constituintes possuem propriedades químicas ou físicas distintas e são combinados para criar um material com propriedades diferentes dos elementos individuais. |

| Grau de Polimerização (GP) | O número de unidades monoméricas em uma macromolécula, polímero ou molécula de oligômero é denominado grau de polimerização ou GP. Plásticos com propriedades físicas úteis frequentemente apresentam GPs na casa dos milhares. |

| Dispersão | Para criar uma suspensão ou solução de um material em outra substância, partículas sólidas finas e aglomeradas de uma substância são dispersas em um líquido ou outra substância para formar uma dispersão. |

| Fibra de vidro | O plástico reforçado com fibra de vidro é um material composto por fibras de vidro incorporadas em uma matriz de resina. Esses materiais possuem alta resistência à tração e ao impacto. Corrimãos e plataformas são dois exemplos de aplicações estruturais leves que utilizam fibra de vidro padrão. |

| Polímero reforçado com fibra (PRF) | O polímero reforçado com fibra é um material compósito composto por uma matriz polimérica reforçada com fibras. As fibras são geralmente de vidro, carbono, aramida ou basalto. |

| Floco | Este é um pedaço seco e descascado, geralmente com uma superfície irregular, e é a base dos plásticos celulósicos. |

| Fluoropolímeros | Este é um polímero à base de fluorocarbono com múltiplas ligações carbono-flúor. É caracterizado pela alta resistência a solventes, ácidos e bases. Esses materiais são resistentes, mas de fácil usinagem. Alguns dos fluoropolímeros mais populares são PTFE, ETFE, PVDF, PVF, etc. |

| Kevlar | Kevlar é o nome comumente utilizado para a fibra de aramida, que foi inicialmente uma marca da DuPont para fibra de aramida. Qualquer grupo de materiais de poliamida aromática sintética, leves, resistentes ao calor, sólidos, moldados em fibras, filamentos ou chapas é denominado fibra de aramida. São classificados em Para-aramida e Meta-aramida. |

| Laminado | Uma estrutura ou superfície composta por camadas sequenciais de material unidas sob pressão e calor para atingir a forma e a largura desejadas. |

| Nylon | São poliamidas sintéticas formadoras de fibras, transformadas em fios e monofilamentos. Essas fibras possuem excelente resistência à tração, durabilidade e elasticidade. Têm altos pontos de fusão e podem resistir a produtos químicos e vários líquidos. |

| Pré-forma de PET | Uma pré-forma é um produto intermediário que é posteriormente soprado para a forma de uma garrafa ou recipiente de politereftalato de etileno (PET). |

| Composição de plásticos | A composição consiste em preparar formulações plásticas por meio de mistura e/ou homogeneização de polímeros e aditivos em estado fundido para atingir as características desejadas. Essas misturas são dosadas automaticamente com pontos de ajuste fixos, geralmente por meio de alimentadores/tolvas. |

| Pellets de plástico | Os pellets de plástico, também conhecidos como pellets de pré-produção ou grânulos, são os blocos de construção de quase todos os produtos feitos de plástico. |

| Polimerização | É uma reação química de várias moléculas de monômero para formar cadeias poliméricas que estabelecem ligações covalentes estáveis. |

| Copolímeros de Estireno | Um copolímero é um polímero derivado de mais de uma espécie de monômero, e um copolímero de estireno é uma cadeia de polímeros composta por estireno e acrilato. |

| Termoplásticos | Os termoplásticos são definidos como polímeros que se tornam um material macio quando aquecidos e endurecem quando resfriados. Os termoplásticos possuem propriedades amplas e podem ser remoldados e reciclados sem afetar suas propriedades físicas. |

| Plástico virgem | É uma forma básica de plástico que nunca foi usada, processada ou desenvolvida. Pode ser considerado mais valioso do que materiais reciclados ou já utilizados. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertinentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar um quadro holístico do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura