Tamanho e Participação do Mercado de Entrega de Supermercado Online do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

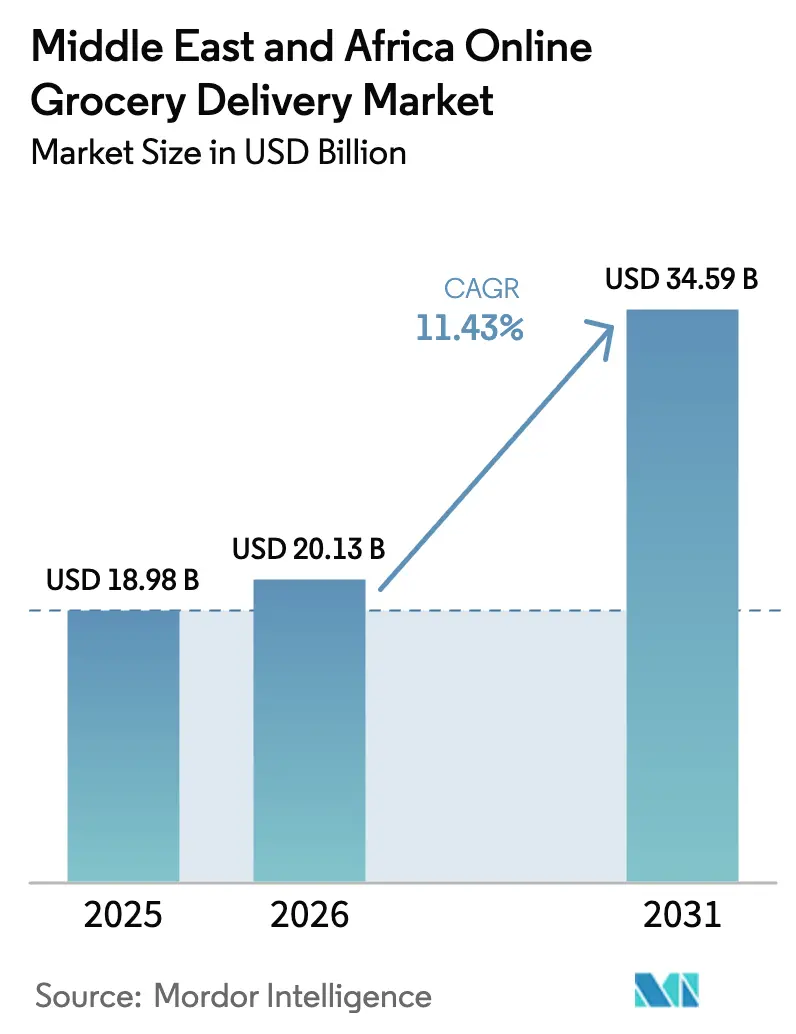

| Tamanho do mercado no ano base (2025) | 18.98 Bilhões de dólares |

| Tamanho do Mercado (2026) | 20.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 34.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.43% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Entrega de Supermercado Online do Oriente Médio e África por Mordor Intelligence

Espera-se que o tamanho do Mercado de Entrega de Supermercado Online do Oriente Médio e África aumente de USD 18,98 bilhões em 2025 para USD 20,13 bilhões em 2026 e atinja USD 34,59 bilhões até 2031, crescendo a um CAGR de 11,43% no período de 2026 a 2031.

A forte penetração de smartphones, redes mais densas de dark stores nas cidades do Golfo e formatos inovadores de atendimento ancorados em postos de combustível continuam a comprimir os prazos de entrega e a ampliar o alcance ao cliente. Os serviços de quick commerce que oferecem entrega em menos de 30 minutos estão expandindo o mercado endereçável para domicílios com pouco tempo disponível, enquanto os serviços agendados permanecem relevantes para pedidos em grande volume orientados ao valor. As plataformas que incorporam compre agora e pague depois, recursos de comércio social e ferramentas de gestão de estoque baseadas em inteligência artificial estão aumentando os valores médios do carrinho, reduzindo o desperdício e melhorando a precisão dos pedidos. A intensidade competitiva está aumentando à medida que campeões regionais bem capitalizados colidem com novos entrantes apoiados por grandes empresas de tecnologia globais, impulsionando os operadores em direção à integração vertical, expansão business-to-business e pilhas de tecnologia proprietárias.

Principais Conclusões do Relatório

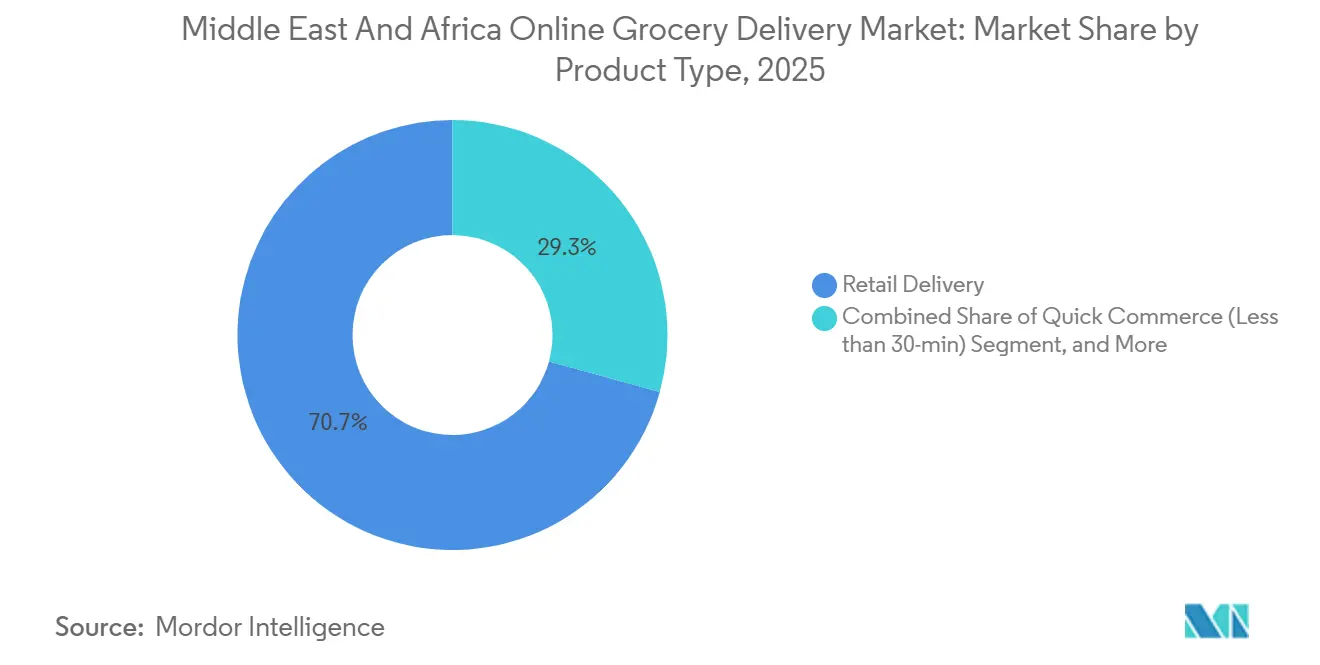

- Por tipo de produto, a entrega no varejo detinha 70,73% da participação do mercado de entrega de supermercado online em 2025, enquanto o Quick Commerce tem previsão de expansão a um CAGR de 14,01% até 2031.

- Por velocidade de entrega, a entrega padrão capturou 56,91% do tamanho do mercado de entrega de supermercado online em 2025, enquanto a entrega instantânea avança a um CAGR de 13,23% até 2031.

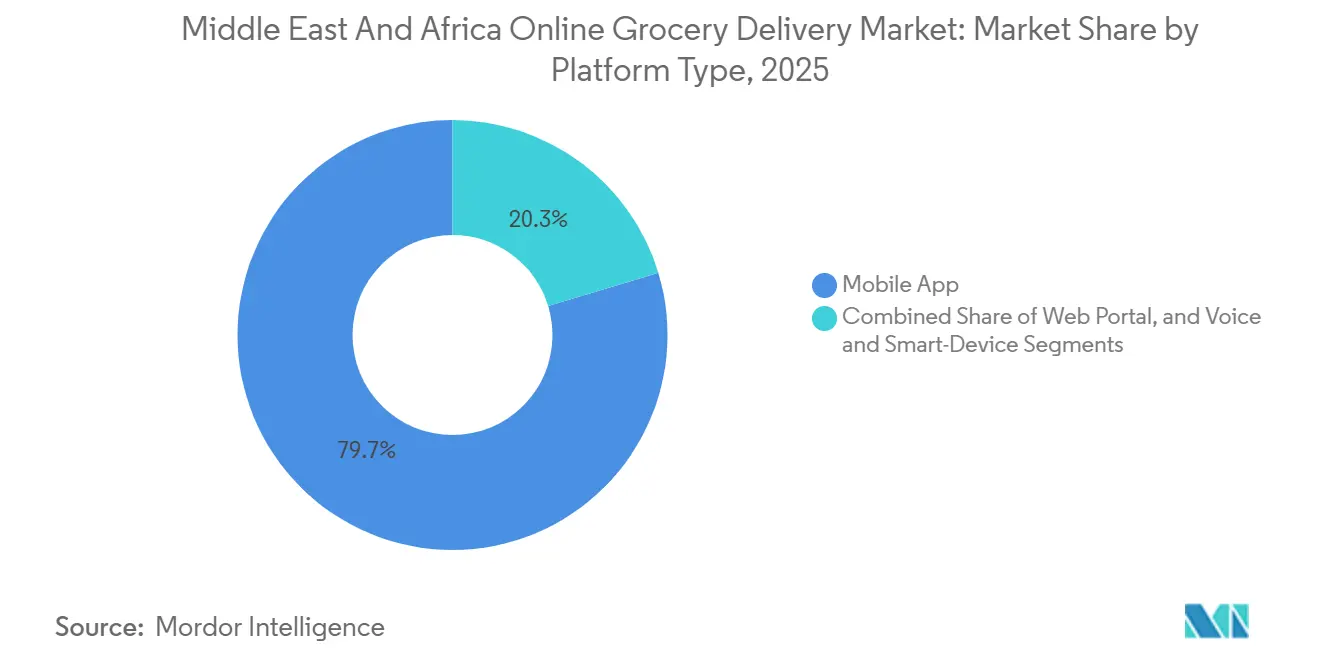

- Por tipo de plataforma, os aplicativos móveis processaram 79,68% das transações de 2025; os portais web têm projeção de registrar o maior CAGR de 11,86% até 2031.

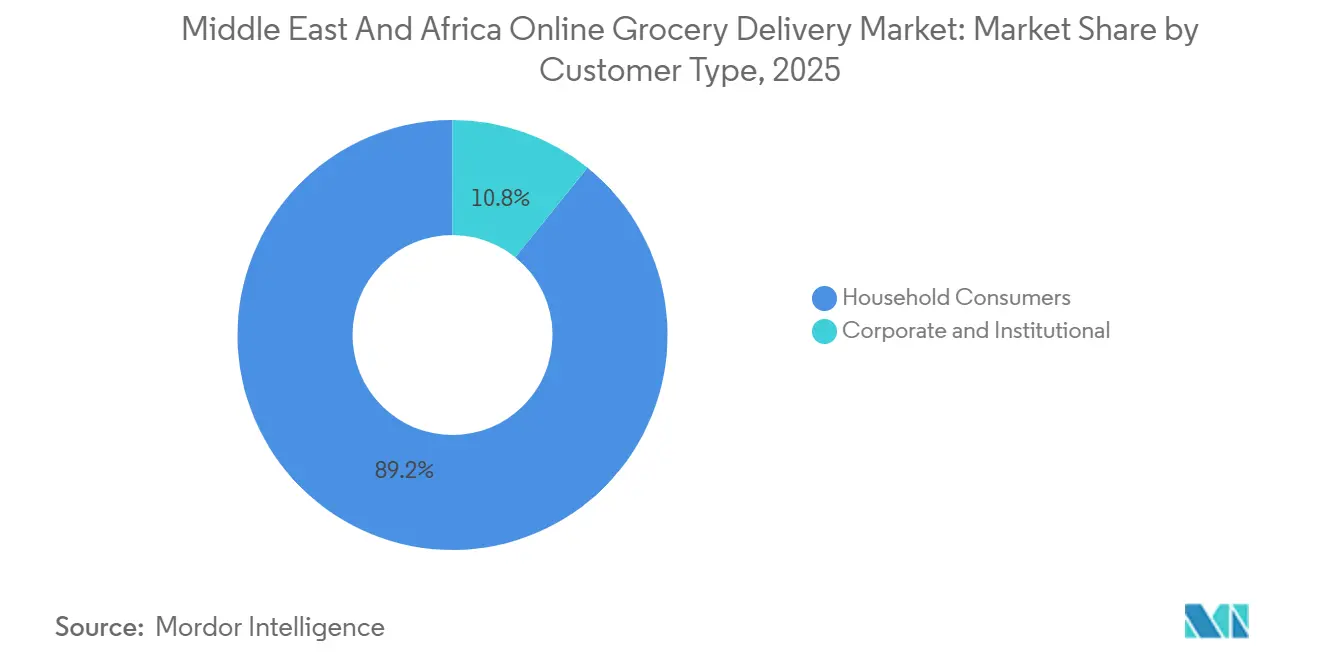

- Por tipo de cliente, os consumidores domésticos responderam por 89,19% da receita de 2025, mas o segmento corporativo tem projeção de registrar um CAGR de 11,48% até 2031.

- Por geografia, os Emirados Árabes Unidos lideraram com 27,26% de participação na receita em 2025, enquanto a Arábia Saudita está posicionada para o CAGR mais rápido de 12,67% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Entrega de Supermercado Online do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão das Redes de Dark Stores de Quick Commerce | +2.8% | Conselho de Cooperação do Golfo, Egito urbano e África do Sul | Curto prazo (≤ 2 anos) |

| Crescente Penetração de Smartphones e Internet | +2.3% | Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait, Bahrein, Omã, Egito, África do Sul, Quênia, Nigéria | Médio prazo (2 a 4 anos) |

| Otimização de Estoque Hiperlocal Baseada em Inteligência Artificial | +1.9% | Emirados Árabes Unidos, Arábia Saudita, Catar; projetos-piloto no Egito e no Quênia | Médio prazo (2 a 4 anos) |

| Urbanização Acelerada e Estilos de Vida com Pouco Tempo Disponível | +1.7% | Conselho de Cooperação do Golfo | Curto prazo (≤ 2 anos) |

| Crescente Adoção de Pagamentos Digitais | +1.4% | Emirados Árabes Unidos, Arábia Saudita, Egito, África do Sul, Quênia, Nigéria | Curto prazo (≤ 2 anos) |

| Centros de Atendimento em Postos de Combustível | +1.2% | Conselho de Cooperação do Golfo | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Redes de Dark Stores de Quick Commerce

As dark stores nas cidades do Golfo reduziram os prazos típicos de entrega para menos de 30 minutos, redefinindo as expectativas dos consumidores em relação a produtos frescos. A parceria da Careem em abril de 2025 com a Tamimi Markets em Riade apresenta sortimentos premium e selecionados entregues em 20 minutos.[1]Careem, "Careem e Tamimi Markets trazem entrega premium de supermercado para Riade," careem.com O serviço expresso 24 horas do Carrefour em Dubai atende pedidos em até 60 minutos a partir de um catálogo de 10.000 SKUs. A Deliveroo HOP e a talabat Mart estão expandindo modelos semelhantes, sinalizando uma mudança em toda a região em direção ao atendimento instantâneo. Os operadores bem capitalizados desfrutam de vantagens de pioneirismo, embora a automação e os sistemas de estoque em tempo real elevem as barreiras de capital para concorrentes menores.

Crescente Penetração de Smartphones e Internet

Os smartphones são agora um item diário para 96% dos usuários nos Emirados Árabes Unidos e na Arábia Saudita.[2]Deloitte Oriente Médio, "Tendências do Consumidor Digital da Deloitte 2025," deloitte.com A PwC constatou que 57% dos compradores regionais realizam compras principalmente via dispositivo móvel, o dobro da média global. O alto engajamento no comércio social, com 73% dos consumidores comprando por meio de redes sociais, incentiva os aplicativos de supermercado a incorporar conteúdo comprável. O uso crescente de inteligência artificial generativa abre caminho para pedidos via chat, embora 25% dos usuários permaneçam preocupados com a privacidade sob as novas leis de proteção de dados do Golfo. As plataformas que equilibram personalização e conformidade têm maior probabilidade de capturar participação incremental.

Otimização de Estoque Hiperlocal Baseada em Inteligência Artificial

O AInventory da Yango Tech, lançado em março de 2025, combina visão computacional e sensores de IoT para atingir 98% de precisão no atendimento de pedidos para a Talabat Mart. Os testes da Al-Futtaim com robôs autônomos de varredura de prateleiras ilustram ainda mais o apetite dos varejistas por ferramentas de reabastecimento ricas em dados. Promoções personalizadas baseadas em inteligência artificial geram taxas de cliques 30% mais altas do que ofertas genéricas, sustentando carrinhos maiores. A conformidade com as normas ISO 9001 e ISO 22000 garante a rastreabilidade à medida que os algoritmos governam cada vez mais as decisões de estocagem. Os operadores que dominarem a inteligência artificial proprietária estarão em posição de dominar as categorias premium e especializadas.

Urbanização Acelerada e Estilos de Vida com Pouco Tempo Disponível

Mais de 80% dos residentes do Golfo vivem agora em centros urbanos, amplificando a demanda por serviços que economizam tempo. Domicílios com dupla renda, maior participação feminina no mercado de trabalho no âmbito da Visão 2030 e deslocamentos congestionados impulsionam os compradores em direção à conveniência instantânea. A densidade de dark stores e a infraestrutura viária confiável tornam a entrega em menos de 30 minutos economicamente viável em cidades como Dubai e Riade. As plataformas que combinam atendimento ininterrupto com promoções direcionadas durante os períodos noturnos e de madrugada estão monetizando a demanda latente que as lojas físicas não conseguem alcançar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Última Milha e Baixas Margens de Lucro | -1.8% | Nigéria, Quênia, Egito, Marrocos, cidades secundárias do Golfo | Curto prazo (≤ 2 anos) |

| Capacidade Limitada de Cadeia de Frio na África | -1.3% | Nigéria, Quênia, Egito, Marrocos, restante da África | Médio prazo (2 a 4 anos) |

| Sensibilidade ao Preço e Percepção de Preços Premium | -0.9% | Egito, África do Sul, Nigéria, Quênia, Golfo sensível ao preço | Curto prazo (≤ 2 anos) |

| Localização de Dados e Conformidade | -0.7% | Emirados Árabes Unidos, Arábia Saudita, Catar, Egito, África do Sul | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Última Milha e Baixas Margens de Lucro

As despesas de entrega consomem de 15% a 25% do valor do pedido nas cidades do Golfo e excedem 30% nas extensas metrópoles africanas, corroendo a lucratividade. A retirada da Jumia da entrega de alimentos em sete países africanos evidencia o desafio. O aumento dos preços dos combustíveis e os mandatos de contratação local inflacionam ainda mais os custos. Os modelos de assinatura e os limites mínimos de carrinho ajudam a compensar essas pressões, mas favorecem os players de escala capazes de gerar maior densidade de pedidos.

Capacidade Limitada de Cadeia de Frio na África

As lacunas na cadeia de frio na Nigéria, no Quênia e no Egito elevam o risco de desperdício e confinam as plataformas a produtos de temperatura ambiente. O plano da Breadfast de captar USD 13 milhões para melhorias de infraestrutura ressalta a intensidade de capital da logística refrigerada.[3]Wamda, "Breadfast em negociações com a IFC para aporte de USD 13 milhões," wamda.com A refrigeração dependente de energia eleva os custos operacionais onde o fornecimento de energia elétrica é instável. A aplicação regulatória das normas de segurança alimentar é desigual, deixando riscos de conformidade que desestimulam a expansão agressiva para cidades secundárias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Quick Commerce Supera a Entrega no Varejo em Velocidade de Crescimento

A Entrega no Varejo comandou 70,73% da receita de 2025, confirmando seu papel como espinha dorsal de baixo custo do mercado de entrega de supermercado online. No entanto, o Quick Commerce está no caminho para um CAGR de 14,01%, impulsionado por plataformas como Careem e talabat que rotineiramente cumprem níveis de serviço de 20 minutos. Provedores de kits de refeição como Calo e JustCook estão adicionando expertise culinária e embalagens com porções controladas a esse ecossistema, atraindo profissionais preocupados com a saúde. As ofertas de supermercado especializado e étnico atendem às necessidades das comunidades expatriadas, enquanto os itens de farmácia borram ainda mais as fronteiras das categorias. Os operadores devem equilibrar a intensidade de capital das dark stores com o conhecimento culinário e de embalagem necessário para os kits de refeição, garantindo alta rotatividade de estoque para sustentar as margens.

O Quick Commerce impulsiona maior frequência de compra ao converter viagens de reposição em pedidos digitais. Enquanto isso, a Entrega no Varejo retém carrinhos em grande volume sensíveis ao preço, evidenciando uma curva de demanda bifurcada. Os kits de refeição, embora pequenos em valor, criam fidelidade à marca e oportunidades de upselling. As plataformas capazes de aproveitar sortimentos de marca própria e personalização baseada em dados estão posicionadas para capturar participação incremental de carteira, mesmo à medida que as fronteiras das categorias convergem.

Por Velocidade de Entrega: O Atendimento Instantâneo Captura os Segmentos Premium

A entrega padrão detinha 56,91% das vendas de 2025, preferida por domicílios orientados ao valor que planejam reposições semanais. A entrega instantânea está crescendo a 13,23% à medida que consumidores abastados pagam pela velocidade, apoiados pelo serviço expresso 24 horas do Carrefour e pelo serviço premium de 20 minutos da Tamimi-Careem. O atendimento no mesmo dia preenche um meio-termo para carrinhos planejados, porém sensíveis ao tempo. Subsídios e precificação dinâmica ajudam a absorver os altos custos logísticos, mas o adensamento das redes de dark stores permanece crítico.

Entrantes ultrarrápidos como a Keeta amplificam as apostas competitivas ao oferecer entrega por drone e promoções agressivas. Os operadores que aproveitam a previsão de demanda baseada em inteligência artificial e a tecnologia de centro de micro-atendimento automatizado podem melhorar a eficiência de separação e embalagem, tornando as janelas de menos de duas horas lucrativas em corredores urbanos densos. A entrega padrão permanecerá viável para compras grandes e não urgentes, especialmente nos mercados africanos periféricos onde a infraestrutura está atrasada.

Por Tipo de Plataforma: Aplicativos Móveis Dominam, Comércio por Voz Emergente

Os aplicativos móveis processaram 79,68% das transações de 2025, refletindo a cultura mobile-first da região. Interfaces de usuário fluidas, carteiras no aplicativo e integrações de comércio social sustentam crescimento de dois dígitos. Os portais web, embora minoritários, atendem às necessidades de compras corporativas e usuários mais velhos de desktop, registrando um CAGR de 11,86% à medida que a InstaShop aproveita sua aquisição da GroCart para pedidos em grande volume. Os canais de voz e dispositivos inteligentes permanecem incipientes, mas estão posicionados para crescer à medida que a adoção de dispositivos conectados aumenta.

Os super-apps que integram transporte por aplicativo, pagamentos e entrega de supermercado aprofundam o engajamento do cliente por meio de vendas cruzadas entre verticais. A personalização por meio de inteligência artificial e assistentes de voz pode simplificar a montagem do carrinho e aumentar as taxas de recompra. O design centrado na privacidade, exigido pelas leis de proteção de dados do Golfo, tornará-se um diferenciador à medida que a adoção de voz escala.

Por Tipo de Cliente: Consumidores Domésticos Ancoram a Demanda, Segmento Corporativo em Ascensão

Os consumidores domésticos geraram 89,19% da receita de 2025 e permanecerão o grupo de clientes dominante até 2031 devido à vida urbana e às pressões de tempo dos domicílios com dupla renda. Itens básicos de alta frequência, como laban e bananas, evidenciam o uso habitual.[4]Gulf News, "O que as pessoas pediram online nos Emirados Árabes Unidos em 2025," gulfnews.com O comportamento de compra extremo, incluindo clientes individuais que fazem mais de 1.200 pedidos anuais, valida a fidelidade.

A demanda corporativa e institucional está crescendo à medida que hotéis, restaurantes e pequenos varejistas digitalizam suas compras. A InstaShop-GroCart agora oferece 5.000 SKUs no atacado, enquanto a Emirates Flight Catering obtém produtos cultivados verticalmente por meio da GMG. As plataformas devem se adaptar com embalagens em tamanho de atacado, condições de crédito e painéis de compras. Os pioneiros provavelmente conquistarão fidelidade antes que a concorrência mais ampla se intensifique.

Análise Geográfica

Os Emirados Árabes Unidos contribuíram com 27,26% da receita de 2025, apoiados por clusters urbanos densos e uma população com alto nível de alfabetização tecnológica. O valor bruto de mercadoria de USD 7,4 bilhões da Talabat e os 3,4 milhões de pedidos da Careem ilustram as vantagens de escala, enquanto o serviço expresso ininterrupto do Carrefour reforça a conveniência. A Arábia Saudita, no entanto, está posicionada para o CAGR mais rápido de 12,67% até 2031, à medida que os investimentos da Visão 2030 modernizam a infraestrutura digital e diversificam as fontes de renda. A Jahez, a HungerStation e a Keeta acenderam uma corrida de preço e velocidade, cada uma aproveitando grandes frotas de entrega e parcerias com dark stores para garantir participação.

Catar, Kuwait, Bahrein e Omã formam um segundo nível lucrativo de mercados de alta renda e alta densidade populacional, atraindo a expansão de incumbentes do Golfo e novos entrantes globais. A grande população da Turquia e o ecossistema de comércio eletrônico em maturação representam um potencial de crescimento de longo prazo, embora a volatilidade cambial represente riscos.

A África oferece um cenário fragmentado, porém promissor. A Checkers Sixty60 da Shoprite Checkers (Pty) Ltd. e a Woolworths mostram varejistas tradicionais se adaptando rapidamente, enquanto a Breadfast obtém financiamento para o desenvolvimento para se expandir para cidades secundárias. A Nigéria e o Quênia enfrentam obstáculos de cadeia de frio e última milha, mas a crescente penetração de dinheiro móvel e a urbanização apoiam a adoção gradual. Varejistas internacionais como o Carrefour aproveitam modelos de franquia para mitigar riscos, como evidenciado por sua entrada na Etiópia em 2026. Os operadores que visam a África devem combinar capital paciente com parcerias que superem as lacunas de logística e pagamento.

Cenário Competitivo

A liderança regional permanece contestável. A listagem pública da Talabat e o valor bruto de mercadoria de USD 7,4 bilhões em 2024 destacam sua dominância no Golfo, mas a estratégia de super-app da Careem captura participação de carteira entre categorias. A Noon capitaliza parcerias em postos de combustível e uma ampla base de comércio eletrônico, enquanto a Instashop aposta no atacado após absorver a GroCart. A Keeta, apoiada pela Meituan, eleva o padrão com licenças de drone e grandes reservas de subsídios, visando 20% de participação no Oriente Médio até 2028.

Os movimentos estratégicos se concentram em tecnologia e integração vertical. O sistema de estoque baseado em inteligência artificial da Yango Tech, o modelo farm-to-table da FreshToHome Foods Private Limited e os hubs de micro-atendimento em postos de combustível da ADNOC-noon demonstram caminhos variados para a melhoria das margens. A conformidade regulatória sob as leis de proteção de dados do Golfo eleva a complexidade operacional, favorecendo os incumbentes com centros de dados locais. As barreiras de entrada no mercado incluem a automação intensiva em capital das dark stores e a necessidade de inteligência artificial proprietária para sustentar o atendimento rápido sem corroer as margens. Disruptores de nicho em kits de refeição, produtos frescos e compras no atacado continuam a explorar lacunas que as plataformas de base ampla ignoram, mantendo o mercado dinâmico.

Líderes do Setor de Entrega de Supermercado Online do Oriente Médio e África

Talabat Holding plc

Noon AD Holdings One Person Company LLC

InstaShop Ltd.

HungerStation Company LLC

Kibsons International LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: O Carrefour concordou em rebranding de 13 lojas etíopes por meio de uma franquia com a Queens Supermarket PLC e abrirá 17 pontos adicionais até 2028 para acelerar sua presença no Chifre da África.

- Dezembro de 2025: A Breadfast iniciou negociações com a Corporação Financeira Internacional para até USD 13 milhões em capital para aprofundar a infraestrutura de quick commerce no Egito.

- Outubro de 2025: A Jahez fez parceria com a noon para integrar capacidades de quick commerce e entrega de alimentos em toda a Arábia Saudita em um único aplicativo para o consumidor.

- Agosto de 2025: A Keeta revelou planos de expansão para os Emirados Árabes Unidos, Kuwait, Catar, Bahrein e Omã, visando 20% de participação regional e USD 6 bilhões em valor bruto de mercadoria até 2028.

- Julho de 2025: A Jahez adquiriu 76,56% da Snoonu por USD 245 milhões, marcando sua primeira aquisição fora da Arábia Saudita.

Escopo do Relatório do Mercado de Entrega de Supermercado Online do Oriente Médio e África

O Relatório do Mercado de Entrega de Supermercado Online do Oriente Médio e África é Segmentado por Tipo de Produto (Entrega no Varejo, Quick Commerce, Entrega de Kit de Refeição, Supermercado Especializado e Étnico e Itens de Farmácia e Saúde), Velocidade de Entrega (Padrão, No Mesmo Dia e Instantânea), Tipo de Plataforma (Aplicativo Móvel, Portal Web e Voz e Dispositivos Inteligentes), Tipo de Cliente (Consumidores Domésticos e Corporativo e Institucional) e Geografia). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Entrega no Varejo |

| Quick Commerce (Menos de 30 minutos) |

| Entrega de Kit de Refeição |

| Supermercado Especializado e Étnico |

| Itens de Farmácia e Saúde |

| Padrão (Dia Seguinte ou Mais) |

| No Mesmo Dia (2 a 12 horas) |

| Instantânea (Menos de 2 horas) |

| Aplicativo Móvel |

| Portal Web |

| Voz e Dispositivos Inteligentes |

| Consumidores Domésticos |

| Corporativo e Institucional |

| Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | |

| Catar | |

| Kuwait | |

| Bahrein | |

| Omã | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Quênia | |

| Marrocos | |

| Restante da África |

| Por Tipo de Produto | Entrega no Varejo | |

| Quick Commerce (Menos de 30 minutos) | ||

| Entrega de Kit de Refeição | ||

| Supermercado Especializado e Étnico | ||

| Itens de Farmácia e Saúde | ||

| Por Velocidade de Entrega | Padrão (Dia Seguinte ou Mais) | |

| No Mesmo Dia (2 a 12 horas) | ||

| Instantânea (Menos de 2 horas) | ||

| Por Tipo de Plataforma | Aplicativo Móvel | |

| Portal Web | ||

| Voz e Dispositivos Inteligentes | ||

| Por Tipo de Cliente | Consumidores Domésticos | |

| Corporativo e Institucional | ||

| Por Geografia | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Catar | ||

| Kuwait | ||

| Bahrein | ||

| Omã | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Quênia | ||

| Marrocos | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de entrega de supermercado online do Oriente Médio e África?

O tamanho do mercado de entrega de supermercado online atingiu USD 20,13 bilhões em 2026 e tem projeção de alcançar USD 34,59 bilhões até 2031 a um CAGR de 11,43%.

Qual modelo de entrega está crescendo mais rapidamente?

O Quick Commerce, definido pelo atendimento em menos de 30 minutos, tem previsão de crescer a 14,01% ao ano até 2031, superando a Entrega no Varejo agendada.

Por que a Arábia Saudita é considerada o principal motor de crescimento?

Os gastos governamentais em infraestrutura digital, o aumento da participação feminina no mercado de trabalho e as parcerias agressivas entre plataformas estão impulsionando um CAGR de 12,67% na Arábia Saudita até 2031.

Qual é o maior desafio operacional para as plataformas?

Os altos custos de última milha, que podem exceder 30% do valor do pedido em algumas metrópoles africanas, permanecem a principal barreira à lucratividade, apesar das melhorias tecnológicas.

Como as empresas estão melhorando a precisão do estoque?

Os operadores implantam ferramentas baseadas em inteligência artificial, como o AInventory da Yango Tech, atingindo taxas de precisão no atendimento de pedidos de 98% e reduzindo as rupturas de estoque.

Página atualizada pela última vez em: