Tamanho e Participação do Mercado de Alimentos para Lanches do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

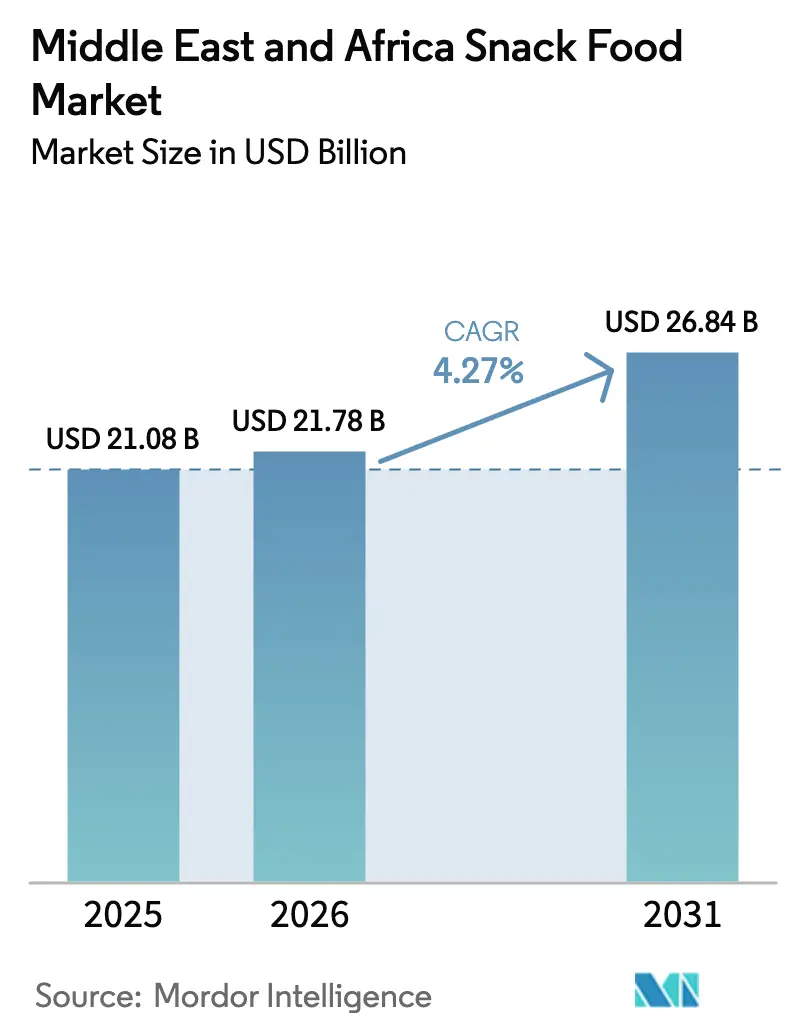

| Tamanho do mercado no ano base (2025) | 21.08 Bilhões de dólares |

| Tamanho do Mercado (2026) | 21.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 26.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.27% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Alimentos para Lanches do Oriente Médio e África por Mordor Intelligence

Espera-se que o tamanho do mercado de alimentos para lanches do Oriente Médio e África aumente de USD 21,08 bilhões em 2025 para USD 21,78 bilhões em 2026 e alcance USD 26,84 bilhões até 2031, crescendo a uma taxa de crescimento anual composta (CAGR) de 4,27% ao longo de 2026-2031. Fatores como o aumento das populações urbanas, regulamentações de rotulagem mais rigorosas e inovação contínua de sabores estão impulsionando o crescimento e remodelando os portfólios de produtos. Em 2025, a Arábia Saudita foi o maior mercado nacional; no entanto, o crescimento está se deslocando cada vez mais para os Emirados Árabes Unidos, África do Sul e economias selecionadas do Norte da África, que estão adotando ingredientes de origem vegetal e posicionamento de produtos premium. Os requisitos de vida útil, influenciados pelas altas temperaturas ambientes, estão levando a uma transição nas embalagens para latas de alumínio e filmes mono-material recicláveis. Além disso, os investimentos no âmbito da iniciativa Visão 2030 da Arábia Saudita estão fortalecendo as capacidades de fabricação local, reduzindo os comprimentos da cadeia de suprimentos e diminuindo a dependência de importações. Ao mesmo tempo, a rotulagem regulatória frontal de embalagens que destaca o excesso de sódio e gordura saturada está incentivando a reformulação das linhas de produtos tradicionais. Isso está criando oportunidades para lanches de carne ricos em proteínas, produtos orgânicos e extensões de lanches funcionais que atraem consumidores preocupados com a saúde.

Principais Conclusões do Relatório

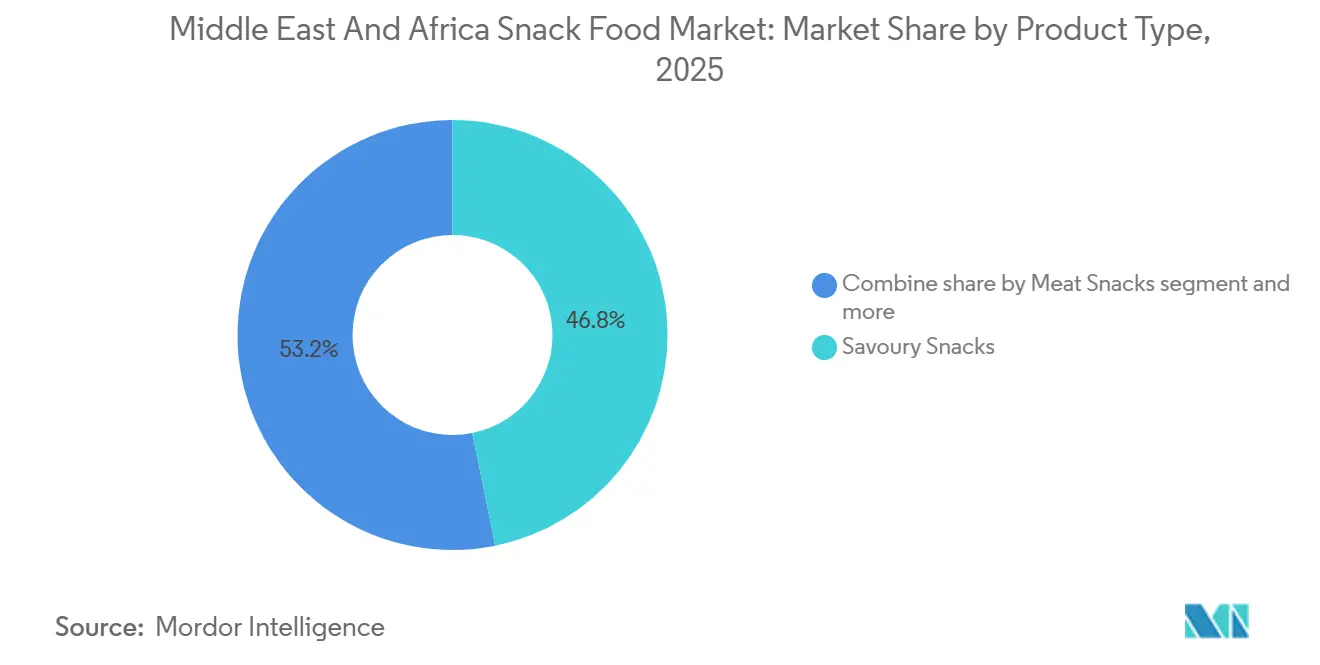

- Por tipo de produto, os lanches salgados lideraram com 46,82% do valor em 2025, enquanto os lanches de carne devem se expandir a uma CAGR de 5,08% até 2031.

- Por tipo de ingrediente, as formulações convencionais retiveram 60,74% do valor em 2025, mas as variantes orgânicas e de rótulo limpo estão avançando a uma CAGR de 4,87% até 2031.

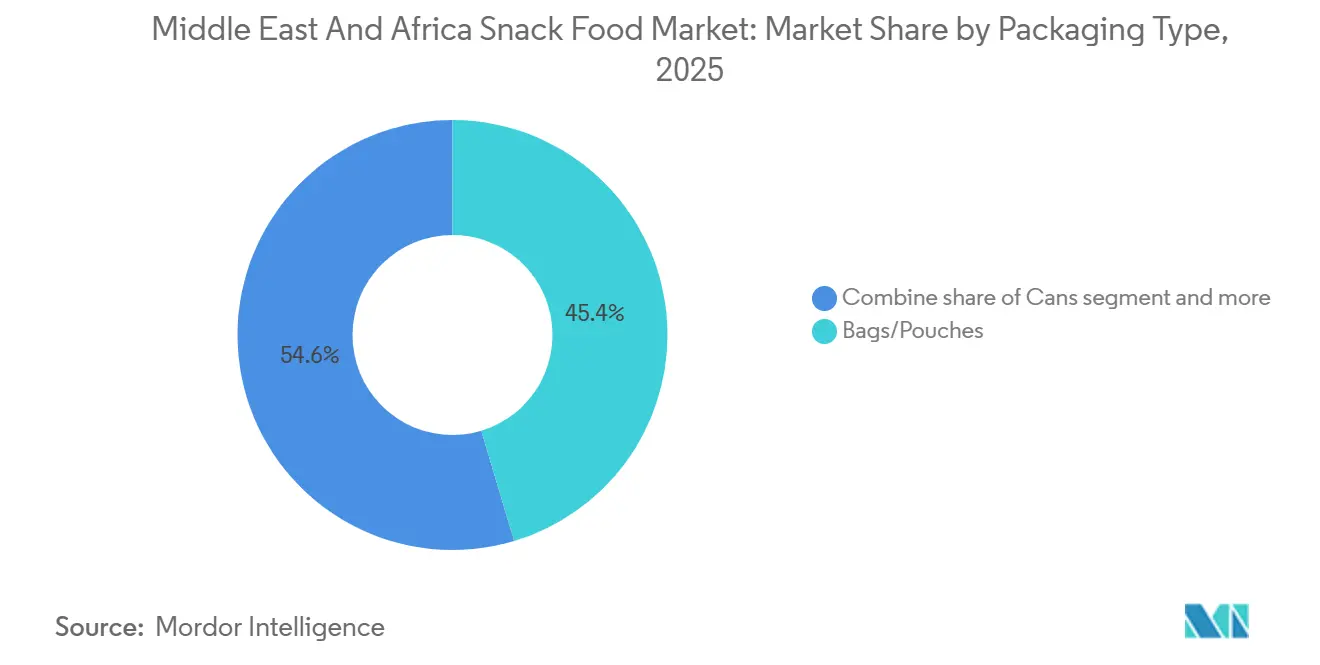

- Por tipo de embalagem, sacos e sachês dominaram com 45,37% de participação em 2025, mas as latas estão no caminho para o crescimento mais rápido a uma CAGR de 5,22% até 2031.

- Por canal de distribuição, supermercados e hipermercados capturaram 35,37% das vendas em 2025, enquanto o varejo online deve crescer a uma CAGR de 5,13% até 2031.

- Por geografia, a Arábia Saudita detinha 27,44% da participação no mercado de alimentos para lanches do Oriente Médio e África em 2025, enquanto os Emirados Árabes Unidos devem registrar o crescimento mais rápido a uma CAGR de 5,01% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Alimentos para Lanches do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estilos de vida mais agitados e consumo em movimento | +0.9% | Núcleo do Conselho de Cooperação do Golfo, com expansão para o Norte da África urbano | Médio prazo (2-4 anos) |

| Crescimento de lanches de origem vegetal e com ingredientes alternativos | +0.6% | Emirados Árabes Unidos, Arábia Saudita, África do Sul | Longo prazo (≥ 4 anos) |

| Portabilidade e formatos de embalagem convenientes | +0.7% | Oriente Médio e África, com ganhos iniciais na Arábia Saudita, Emirados Árabes Unidos, Turquia | Curto prazo (≤ 2 anos) |

| Reinvenção de sabores tradicionais e locais em formatos modernos | +0.5% | Conselho de Cooperação do Golfo, Turquia, Norte da África | Médio prazo (2-4 anos) |

| Crescente conscientização sobre saúde e bem-estar favorecendo lanches mais saudáveis | +0.8% | Emirados Árabes Unidos, Arábia Saudita, África do Sul | Médio prazo (2-4 anos) |

| Mudança de lanches soltos/não embalados para lanches embalados de marca | +0.7% | África Subsaariana, Norte da África, com concentração na África do Sul e Egito | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Estilos de vida mais agitados e consumo em movimento

As taxas de urbanização nos países do Conselho de Cooperação do Golfo (CCG) superaram 85% em 2025, reformulando os padrões alimentares tradicionais e aumentando a demanda por opções práticas para consumo durante deslocamentos e rotinas de trabalho. Na Arábia Saudita, a participação feminina no mercado de trabalho atingiu 35,6% em 2024, marcando um aumento de 10 pontos percentuais desde 2020 e contribuindo para o crescimento de domicílios com dupla renda que priorizam a conveniência em detrimento das refeições caseiras. Os Emirados Árabes Unidos (EAU) registraram 4,2 ocasiões de lanche per capita por dia em 2025, ante 2,8 em 2020, impulsionadas pela extensão das jornadas de trabalho e pelo congestionamento de tráfego em cidades como Dubai e Abu Dhabi, que incentivam os consumidores a optar por soluções nutricionais portáteis. De acordo com a Pesquisa de Consumidores do Oriente Médio da PwC de 2025, 62% dos entrevistados na Arábia Saudita e nos EAU identificaram a escassez de tempo como o principal fator que influencia as compras de lanches, superando considerações de sabor ou preço. Essa mudança no comportamento do consumidor está levando as marcas a se concentrarem em embalagens individuais e formatos reseláveis adaptados ao consumo em movimento, enquanto os varejistas estão expandindo os sortimentos nas gôndolas de caixa para capturar compras por impulso durante os períodos de pico de deslocamento.

Crescimento de lanches de origem vegetal e com ingredientes alternativos

Os lançamentos de lanches de origem vegetal no Oriente Médio registraram um aumento ano a ano em 2025, com os Emirados Árabes Unidos contribuindo com uma porcentagem crescente de novas unidades de manutenção de estoque (SKUs), de acordo com dados de auditorias de varejo. Produtos como puffs de grão-de-bico, crisps de lentilha e chips de fava estão substituindo os lanches convencionais à base de batata nos segmentos premium. Essa mudança é amplamente impulsionada pelo crescimento das dietas flexitarianas, que visam reduzir o consumo de carne sem exigir sua eliminação completa. O mercado de ingredientes de rótulo limpo no Oriente Médio e África está se expandindo a uma taxa de crescimento de 7,34%, à medida que os consumidores examinam cada vez mais as listas de ingredientes em busca de aditivos artificiais e exigem maior transparência na origem dos produtos. Em março de 2025, a Nestlé introduziu uma barra de tâmara e aveia na Arábia Saudita, utilizando tâmaras de origem local para se alinhar às preferências culturais enquanto atende aos padrões de rótulo limpo. O mercado de proteínas de origem vegetal da África do Sul registrou crescimento em 2024, com produtores de biltong lançando alternativas de jerky à base de cogumelos para atender a consumidores veganos e vegetarianos. Essa diversificação de ingredientes está reformulando as cadeias de suprimentos, à medida que as marcas estabelecem parcerias diretas com agricultores de leguminosas na Turquia e processadores de legumes no Egito para garantir insumos orgânicos não geneticamente modificados (não-OGM) que alcançam preços premium.

Portabilidade e formatos de embalagem convenientes

Os formatos de embalagem individuais e reseláveis representaram uma parcela significativa dos novos lançamentos de lanches no Conselho de Cooperação do Golfo em 2025, destacando um foco estratégico no controle de porções e na conveniência para o consumo em movimento. Em janeiro de 2025, a Almarai introduziu um combo de biscoito com queijo projetado para caber nos porta-copos de carros e nos bolsos laterais de mochilas, atendendo a passageiros e crianças em idade escolar. De acordo com pesquisa da Tetra Pak no Oriente Médio, a maioria dos consumidores associa embalagens reseláveis à frescura e ao valor, levando as marcas a adotar fechamentos com zíper e filmes de abrir e reselar, apesar de um custo adicional notável em comparação com as embalagens travesseiro tradicionais. A tendência em direção à portabilidade também se reflete nas instalações de máquinas de venda automática, que registraram um aumento significativo nas estações de metrô e campi corporativos da Arábia Saudita em 2024, oferecendo lanches estáveis em temperatura ambiente em formatos compactos. Além disso, a colaboração da Saudi Basic Industries Corporation com conversores regionais para desenvolver filmes de polipropileno mono-material apoia embalagens recicláveis que cumprem as diretrizes de sustentabilidade da Autoridade dos Emirados para Padronização e Metrologia, mantendo as propriedades de barreira necessárias para a vida útil prolongada em ambientes de alta umidade.

Reinvenção de sabores tradicionais e locais em formatos modernos

Chips temperados com za'atar, crisps com sabor de halloumi e barras recheadas de tâmara estão migrando das padarias artesanais para as prateleiras dos supermercados, apoiados pela certificação Halal que permite a distribuição transfronteiriça dentro do Conselho de Cooperação do Golfo. A marca Lay's da PepsiCo introduziu uma variante de za'atar nos Emirados Árabes Unidos, conquistando participação de mercado no segmento salgado premium em poucos meses, de acordo com o rastreamento de varejo da Nielsen. Os fabricantes de lanches turcos estão exportando biscoitos inspirados no simit e confeitos com sabor de delícia turca para os mercados do Golfo, aproveitando a afinidade cultural e a nostalgia entre as comunidades expatriadas. A Edita Food Industries lançou um puff com sabor de manakish no Egito, combinando tomilho, gergelim e sumagre em um formato assado que atrai consumidores preocupados com a saúde que buscam sabores tradicionais sem fritura. Essa estratégia de localização de sabores está ganhando força em mercados onde marcas globais anteriormente dominavam com produtos posicionados universalmente, à medida que players regionais utilizam o patrimônio culinário para se diferenciar e construir fidelidade entre consumidores domésticos que valorizam a autenticidade.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescentes preocupações com a saúde relacionadas a sal, açúcar, gordura e aditivos | -0.6% | Conselho de Cooperação do Golfo, África do Sul | Curto prazo (≤ 2 anos) |

| Regulamentações rigorosas e em evolução sobre segurança alimentar e rotulagem | -0.5% | Arábia Saudita, Emirados Árabes Unidos, Turquia | Médio prazo (2-4 anos) |

| Restrições na cadeia de suprimentos e logística em áreas remotas | -0.4% | África Subsaariana, interior do Norte da África | Longo prazo (≥ 4 anos) |

| Instabilidade política e barreiras comerciais em determinados países | -0.3% | Sudão, Iêmen, Líbia, com expansão para Egito e Turquia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes preocupações com a saúde relacionadas a sal, açúcar, gordura e aditivos

As campanhas de saúde pública que abordam doenças não transmissíveis aumentaram o escrutínio sobre as formulações de lanches, com os governos do Conselho de Cooperação do Golfo (CCG) destacando a ligação entre o alto consumo de sódio e gorduras trans e a crescente prevalência de obesidade e diabetes. De acordo com a Autoridade Saudita de Alimentos e Medicamentos, mais de um terço dos adultos na Arábia Saudita são classificados como obesos. Em resposta, rótulos de advertência frontais de embalagens foram introduzidos em 2024 para identificar produtos que excedem os limites especificados de sódio, açúcar e gordura saturada [1]Fonte: Autoridade Saudita de Alimentos e Medicamentos, "Rótulos de Advertência Nutricional Frontais de Embalagens," sfda.gov.sa. Essa medida regulatória levou à reformulação de uma parcela significativa dos portfólios de lanches salgados, à medida que as marcas buscam evitar advertências em octógono vermelho que podem afastar consumidores preocupados com a saúde. Por exemplo, a Nestlé reduziu o teor de açúcar em suas barras KitKat vendidas nos Emirados Árabes Unidos em uma porcentagem notável em 2024, substituindo a sacarose por misturas de estévia e eritritol para manter a doçura sem adicionar calorias. No entanto, os esforços de reformulação aumentaram os custos e exigiram ajustes nos perfis de sabor, atrasando os lançamentos de produtos e comprimindo as margens de lucro à medida que as empresas se esforçam para atender aos padrões nutricionais enquanto mantêm o apelo ao consumidor. Além disso, a transição para rótulos mais limpos revelou desafios na cadeia de suprimentos, pois conservantes naturais e óleos não hidrogenados são mais caros e exigem logística de cadeia fria, aumentando significativamente os custos de distribuição em regiões de alta temperatura.

Regulamentações rigorosas e em evolução sobre segurança alimentar e rotulagem

A fragmentação regulatória no Oriente Médio e África está criando desafios para os lançamentos de produtos e aumentando os custos de conformidade, pois as marcas enfrentam padrões variados para rotulagem, aprovações de ingredientes e testes de vida útil. A Autoridade Saudita de Alimentos e Medicamentos exige painéis nutricionais em língua árabe e certificação Halal para todos os alimentos embalados, enquanto a Autoridade dos Emirados para Padronização e Metrologia exige testes de terceiros para contaminantes microbiológicos e metais pesados [2]Fonte: Administração Internacional do Comércio, "Requisitos de Rotulagem/Marcação," trade.gov. Em 2024, o Ministério da Agricultura e Florestas da Turquia introduziu novos requisitos de rotulagem de alérgenos, exigindo redesenhos de embalagens para produtos contendo gergelim, nozes e sulfitos. Essas mudanças regulatórias estão atrasando o tempo de entrada no mercado em vários meses, à medida que as empresas realizam estudos de estabilidade e reformulam produtos para atender aos requisitos locais. Além disso, o Departamento de Saúde da África do Sul implementou metas de redução de sódio no mesmo ano, limitando o teor de sal em lanches salgados a um limite específico, o que levou à retirada das prateleiras de uma porcentagem significativa de produtos legados. Os custos de conformidade, incluindo revisões jurídicas, testes laboratoriais e redesenhos de embalagens, variam de cinquenta mil a cento e cinquenta mil dólares americanos por unidade de manutenção de estoque, representando desafios significativos para pequenas e médias empresas que não têm escala para distribuir os custos regulatórios em múltiplos mercados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Lanches de Carne Superam as Categorias Tradicionais

Espera-se que os lanches de carne cresçam a uma taxa de 5,08% até 2031, marcando o crescimento mais rápido entre os tipos de produtos. Esse crescimento é impulsionado pela crescente popularidade das dietas ricas em proteínas e pela adoção de hábitos alimentares cetogênicos, que estão alimentando a demanda por produtos como biltong, jerky e droëwors. Em 2024, as exportações de biltong da África do Sul para o Oriente Médio aumentaram 14%, com os Emirados Árabes Unidos e a Arábia Saudita respondendo por 60% dessas remessas, de acordo com dados da Empresa da Indústria de Carne da África do Sul.

Os lanches salgados representaram 46,82% do mercado em 2025, liderados por produtos como chips de batata, puffs extrudados e biscoitos, que se beneficiam de redes de distribuição bem estabelecidas e forte fidelidade à marca. No entanto, o crescimento neste segmento está desacelerando à medida que as preocupações com a saúde relacionadas ao sódio e às gorduras trans impulsionam os esforços de reformulação e os requisitos de rotulagem regulatória. Os lanches de confeitaria, incluindo barras de chocolate e balas de goma, estão enfrentando pressões nas margens devido à volatilidade dos preços do cacau, que aumentou 40% em 2024 após interrupções no fornecimento na África Ocidental. Os lanches de panificação, como biscoitos e cookies, continuam a ter bom desempenho no Norte da África e na Turquia, onde as tradições de hora do chá sustentam um consumo per capita estável. Os lanches de frutas estão ganhando popularidade nos Emirados Árabes Unidos, com barras à base de tâmara e misturas de frutas secas alinhando-se às preferências de rótulo limpo. Além disso, os lanches congelados, como samosas e rolinhos primavera, estão se expandindo nos mercados urbanos do Golfo, apoiados pela penetração de freezers domésticos superior a 75%, o que facilita compras em grandes quantidades e armazenamento prolongado.

Por Tipo de Ingrediente: Rótulo Limpo Ganha Impulso

Espera-se que os lanches orgânicos e de rótulo limpo cresçam a uma taxa de crescimento anual composta (CAGR) de 4,87% até 2031, superando o crescimento das formulações convencionais, que representaram 60,74% do mercado em 2025. O mercado de ingredientes de rótulo limpo no Oriente Médio e África está se expandindo a uma CAGR de 7,34%, impulsionado pela crescente demanda dos consumidores por transparência e produtos de origem natural. Embora os lanches convencionais continuem a dominar devido às vantagens de custo e às cadeias de suprimentos estabelecidas, os esforços de reformulação estão gradualmente reduzindo sua participação de mercado à medida que as marcas substituem aditivos sintéticos por alternativas naturais.

Em novembro de 2024, a Mondelez introduziu uma variante de Oreo de rótulo limpo na Arábia Saudita, substituindo a vanilina artificial por extrato de baunilha e removendo o xarope de milho de alta frutose. Essa reformulação aumentou os custos de insumos em 8%, mas melhorou a percepção da marca entre os consumidores millennials preocupados com a saúde. Os marcos de certificação orgânica, como o Orgânico da União Europeia (UE) e o Orgânico do Departamento de Agricultura dos Estados Unidos (USDA), estão ganhando força nos mercados do Conselho de Cooperação do Golfo (CCG). Os lanches orgânicos importados da Europa e da América do Norte ocupam espaço nas prateleiras de varejistas premium como Waitrose e Spinneys. No entanto, a produção orgânica local permanece limitada, com a Turquia e a África do Sul respondendo por 85% das terras agrícolas orgânicas da região. O investimento no cultivo orgânico de leguminosas está aumentando à medida que as marcas buscam localizar as cadeias de suprimentos e reduzir a dependência de importações.

Por Tipo de Embalagem: Latas Crescem com o Impulso da Sustentabilidade

Espera-se que o mercado de embalagens em latas cresça a uma taxa de 5,22% até 2031, tornando-o o tipo de embalagem de crescimento mais rápido. Esse crescimento é impulsionado principalmente pelas marcas que atendem aos requisitos de sustentabilidade e à necessidade de vida útil prolongada em regiões com climas de alta temperatura. Em 2025, sacos e sachês representaram 45,37% do mercado de embalagens, apoiados por sua eficiência de custo e flexibilidade de design. No entanto, as preocupações ambientais com plásticos de uso único levaram a medidas regulatórias. A Autoridade dos Emirados para Padronização e Metrologia (ESMA) introduziu metas de reciclabilidade em 2024, exigindo que 50% das embalagens de lanches sejam recicláveis ou compostáveis até 2027. Essas regulamentações favorecem o uso de latas de alumínio e filmes mono-material em detrimento dos laminados multicamadas.

Em março de 2025, a PepsiCo introduziu uma linha de chips de batata enlatados nos Emirados Árabes Unidos, apresentando o formato como premium e ambientalmente responsável. Essa abordagem ajudou a empresa a garantir uma participação de mercado de 12% no segmento premium em seis meses. As latas proporcionam vida útil prolongada e propriedades de barreira superiores, essenciais nos mercados do Golfo, onde as temperaturas ambientes frequentemente excedem 40 graus Celsius por períodos prolongados. No entanto, os custos unitários mais elevados e as restrições de peso limitam sua adoção em segmentos focados em valor. Enquanto isso, sacos e sachês permanecem a escolha preferida no Norte da África e na África Subsaariana, onde a sensibilidade ao preço e as redes de distribuição informais tornam as embalagens leves e flexíveis uma opção mais prática e econômica.

Por Canal de Distribuição: Varejo Online Acelera

O varejo online deve crescer a uma taxa de 5,13% até 2031, tornando-o o canal de distribuição de crescimento mais rápido. Esse crescimento é alimentado pelo uso crescente do comércio móvel e pela adoção de sistemas de pagamento digital, que estão transformando o comportamento de compra nos mercados do Conselho de Cooperação do Golfo (CCG). Supermercados e hipermercados representaram 35,37% das vendas em 2025, impulsionados por grandes redes como Carrefour, LuLu e Panda, que ofereceram uma gama diversificada de produtos e promoções competitivas. Simultaneamente, as plataformas online registraram crescimento significativo, com o valor bruto de mercadoria de lanches aumentando 35% durante o Ramadã de 2025 nas principais plataformas de comércio eletrônico do Oriente Médio. Dados da Monsha'at da Arábia Saudita (Autoridade Geral para Pequenas e Médias Empresas) revelaram um crescimento de 10% nos registros ativos de comércio eletrônico no quarto trimestre de 2024, juntamente com a emissão de 40.953 registros comerciais [3]Fonte: Monsha'at, "Programas e Serviços de Comércio Eletrônico," monshaat.gov.sa.

As lojas de conveniência estão se expandindo nas áreas urbanas, beneficiando-se do funcionamento 24 horas e da proximidade com bairros residenciais, o que incentiva compras por impulso. No entanto, o aumento dos custos de aluguel e mão de obra está pressionando a lucratividade neste canal. Outros canais de distribuição, como máquinas de venda automática e assinaturas diretas ao consumidor, estão ganhando popularidade em mercados de nicho. Por exemplo, a Almarai introduziu um serviço de assinatura de lanches à base de queijo na Arábia Saudita em abril de 2025. O crescimento do comércio eletrônico é particularmente forte nos Emirados Árabes Unidos (EAU) e na Arábia Saudita, onde a penetração de smartphones supera 95% e a infraestrutura de entrega na última milha é bem desenvolvida, permitindo entrega no mesmo dia nas principais cidades. O comércio móvel representou mais de 40% das compras online de lanches em 2025, apoiado por plataformas baseadas em aplicativos como Noon, Talabat e Careem Now, que integram pagamento, entrega e programas de fidelidade. Os supermercados estão defendendo ativamente sua participação de mercado por meio de estratégias omnicanal, com o Carrefour e o LuLu lançando serviços de clique e retire que combinam a conveniência das compras online com a retirada na loja.

Análise Geográfica

A Arábia Saudita respondeu por 27,44% do mercado em 2025, apoiada pelas iniciativas da Visão 2030 voltadas para o aumento do investimento na fabricação local de alimentos e a redução da dependência de importações. O mercado de varejo de alimentos embalados do reino é impulsionado por fatores como crescimento populacional, urbanização e aumento da renda disponível. As categorias de alto crescimento incluem barras de lanches, lanches de frutas e lanches salgados, que se beneficiam da expansão do comércio moderno e das atividades promocionais durante o Ramadã e o Eid. A introdução de rótulos de advertência frontais de embalagens pela Autoridade Saudita de Alimentos e Medicamentos (SFDA) em janeiro de 2024 levou as marcas a reformular produtos para evitar avisos de octógono vermelho que afastam consumidores preocupados com a saúde. A Almarai, a maior empresa de laticínios e alimentos da região, expandiu seu portfólio de lanches em 2024 com combinações de biscoito de queijo e barras de proteína, aproveitando sua rede de distribuição para alcançar penetração nacional em seis meses. No entanto, os desafios da cadeia de suprimentos persistem nas províncias remotas, onde as limitações de infraestrutura e a baixa densidade populacional aumentam os custos de distribuição e limitam a densidade do varejo.

Os Emirados Árabes Unidos (EAU) devem crescer a uma taxa de 5,01% até 2031, a mais rápida entre as geografias analisadas. Esse crescimento é impulsionado pelo posicionamento de produtos premium, uma diversificada população expatriada e um ecossistema de comércio eletrônico maduro. Os lançamentos de lanches de origem vegetal nos EAU aumentaram 18% em 2025, com produtos como salgadinhos de grão-de-bico e chips de lentilha ganhando espaço em segmentos preocupados com a saúde. Dubai e Abu Dhabi respondem por 70% do consumo de lanches do país, apoiados por altas rendas per capita e penetração do comércio moderno superior a 80%. As metas de reciclabilidade da Autoridade dos Emirados para Padronização e Metrologia (ESMA) estão impulsionando a inovação em embalagens, com marcas adotando latas de alumínio e filmes mono-material para atender aos mandatos de conformidade de 2027.

O mercado de lanches da África do Sul exibe uma clara divisão entre os centros urbanos, onde os lanches embalados de marcas dominam, e as áreas rurais, onde os produtos soltos e não embalados mantêm participação de mercado devido à sensibilidade ao preço e à infraestrutura de varejo limitada. As exportações de biltong para o Oriente Médio aumentaram 14% em 2024, posicionando a África do Sul como um fornecedor-chave de lanches de carne ricos em proteínas. O mercado de lanches da Turquia é influenciado pelas preferências de sabor local, com biscoitos inspirados no simit e confeitos com sabor de delícia turca ganhando popularidade tanto nos mercados domésticos quanto nos de exportação. No restante do Oriente Médio e África, incluindo países como Egito, Nigéria e Quênia, o mercado permanece fragmentado.

Cenário Competitivo

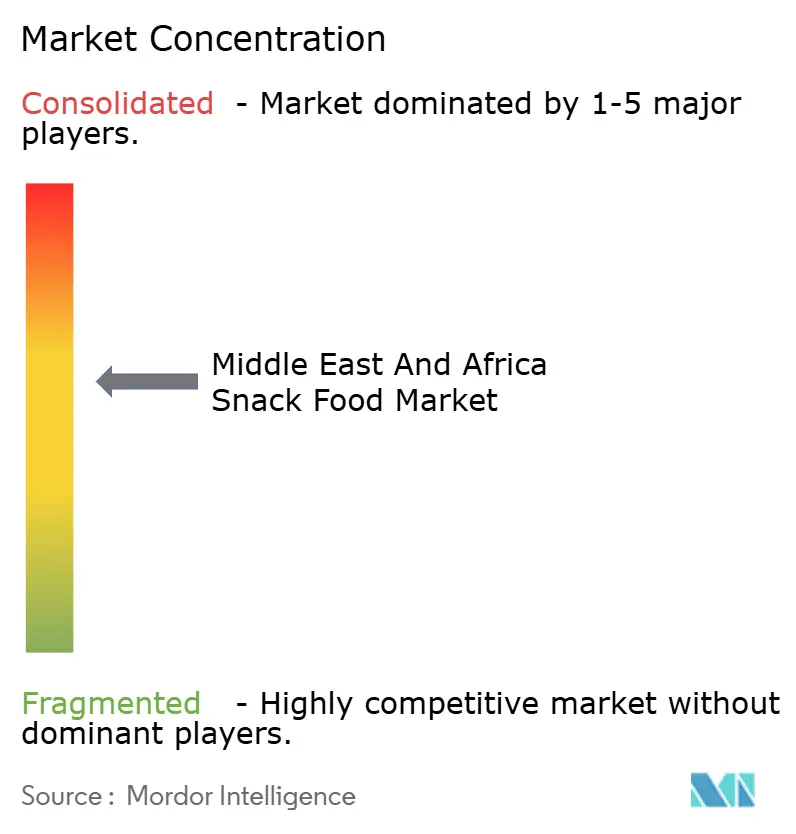

O mercado de alimentos para lanches do Oriente Médio e África apresenta um nível moderado de concentração, equilibrando a influência das multinacionais com a especialização dos players regionais. Empresas como PepsiCo, Unilever e Mondelez International utilizam suas cadeias de suprimentos globais e forte reconhecimento de marca para liderar os segmentos de lanches salgados e de confeitaria. Ao mesmo tempo, empresas locais como Almarai, Edita Food Industries e Ülker constroem fidelidade do consumidor por meio de sabores localizados e extensas redes de distribuição.

As principais estratégias no mercado incluem premiumização, posicionamento de produtos orientado para a saúde e expansão geográfica. As multinacionais estão cada vez mais adquirindo participações minoritárias em marcas regionais para facilitar a entrada no mercado e enfrentar os desafios regulatórios. Oportunidades estão surgindo em áreas como lanches orgânicos, formatos à base de carne e canais de comércio eletrônico. Esses segmentos permitem que players menores estabeleçam uma posição antes que os concorrentes maiores consolidem suas posições. No entanto, as empresas estabelecidas frequentemente enfrentam desafios para se adaptar rapidamente, criando espaço para novos entrantes mais ágeis crescerem.

A tecnologia está desempenhando um papel significativo na reformulação da concorrência. As empresas estão adotando inteligência artificial para previsão de demanda e otimização de rotas, o que ajuda a reduzir rupturas de estoque e melhorar as taxas de atendimento em redes de distribuição fragmentadas. Por exemplo, o uso de tecnologia blockchain pela Nestlé para rastreabilidade da cadeia de suprimentos na Arábia Saudita, lançado em 2024, aumenta a transparência e garante a conformidade com os requisitos de certificação Halal. Essa capacidade oferece uma vantagem competitiva que os concorrentes menores podem achar difícil de replicar.

Líderes do Setor de Alimentos para Lanches do Oriente Médio e África

Unilever PLC

PepsiCo Inc.

Nestlé S.A.

General Mills Inc.

Kellanova

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Arla Foods introduziu Pudins de Proteína na Arábia Saudita, um lanche rico em proteínas e sem lactose contendo 20g de proteína, 158 kcal e sem açúcar adicionado. O produto está disponível nos sabores chocolate, caramelo salgado e latte de avelã.

- Agosto de 2024: A Crispy lançou Anéis de Pimenta Doce na Arábia Saudita, expandindo sua oferta de lanches com sabores no mercado do Oriente Médio. O lançamento do produto reflete o crescente apetite dos consumidores por sabores ousados e inovadores e formatos de lanche individuais convenientes, apoiando o crescimento da categoria no competitivo segmento de lanches salgados do Reino.

- Outubro de 2024: A Yoghurt Shop, uma marca australiana de iogurte grego de propriedade familiar, lançou seus produtos na Arábia Saudita por meio dos Mercados Tamimi em todo o país. A marca oferece variedades artesanais, incluindo Maracujá, Caramelo Crocante e Muesli com Mel e Especiarias, todas feitas sem espessantes artificiais.

Escopo do Relatório do Mercado de Alimentos para Lanches do Oriente Médio e África

Os alimentos para lanches, frequentemente chamados de lanches ricos em nutrientes, são repletos de nutrientes essenciais e geralmente apresentam baixos níveis de gorduras saturadas, açúcar adicionado e sódio. Esses lanches servem como opções de refeições rápidas e convenientes. O mercado de alimentos para lanches do Oriente Médio e África é categorizado por tipo em lanches congelados, lanches salgados, lanches de frutas, lanches de confeitaria, lanches de panificação, lanches de carne e outros tipos. Com base no tipo de ingrediente, o mercado é dividido em lanches orgânicos/de rótulo limpo e convencionais. Em termos de embalagem, é segmentado em sacos/sachês, latas e outros. Por canal de distribuição, o mercado inclui supermercados/hipermercados, lojas de conveniência, lojas de varejo online e outros canais de distribuição. Geograficamente, o mercado é analisado na África do Sul, Arábia Saudita, Emirados Árabes Unidos e no restante do Oriente Médio e África. O dimensionamento do mercado foi realizado em termos de valor em USD para todos os segmentos mencionados acima.

| Lanches Congelados |

| Lanches Salgados |

| Lanches de Frutas |

| Lanches de Confeitaria |

| Lanches de Panificação |

| Lanches de Carne |

| Outros |

| Orgânico/Rótulo Limpo |

| Convencional |

| Sacos/Sachês |

| Latas |

| Outros |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Lojas de Varejo Online |

| Outros Canais de Distribuição |

| África do Sul |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Turquia |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Lanches Congelados |

| Lanches Salgados | |

| Lanches de Frutas | |

| Lanches de Confeitaria | |

| Lanches de Panificação | |

| Lanches de Carne | |

| Outros | |

| Por Tipo de Ingrediente | Orgânico/Rótulo Limpo |

| Convencional | |

| Por Tipo de Embalagem | Sacos/Sachês |

| Latas | |

| Outros | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas de Varejo Online | |

| Outros Canais de Distribuição | |

| Por Geografia | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio e África |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de alimentos para lanches do Oriente Médio e África?

O tamanho do mercado de alimentos para lanches do Oriente Médio e África atingiu USD 21,78 bilhões em 2026.

Qual país está crescendo mais rapidamente na região?

Os Emirados Árabes Unidos têm previsão de crescer a uma CAGR de 5,01% até 2031, o ritmo mais rápido entre as principais geografias.

Qual tipo de produto deve registrar o maior crescimento?

Os lanches de carne devem se expandir a uma CAGR de 5,08% graças ao posicionamento rico em proteínas e aos lançamentos com certificação Halal.

Como o varejo online influenciará as vendas de lanches nos próximos cinco anos?

O varejo online deve registrar uma CAGR de 5,13% à medida que a penetração de smartphones e a infraestrutura de entrega rápida impulsionam as compras digitais.

Página atualizada pela última vez em: