Tamanho e Quota do Mercado de Chocolate do Médio Oriente e África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

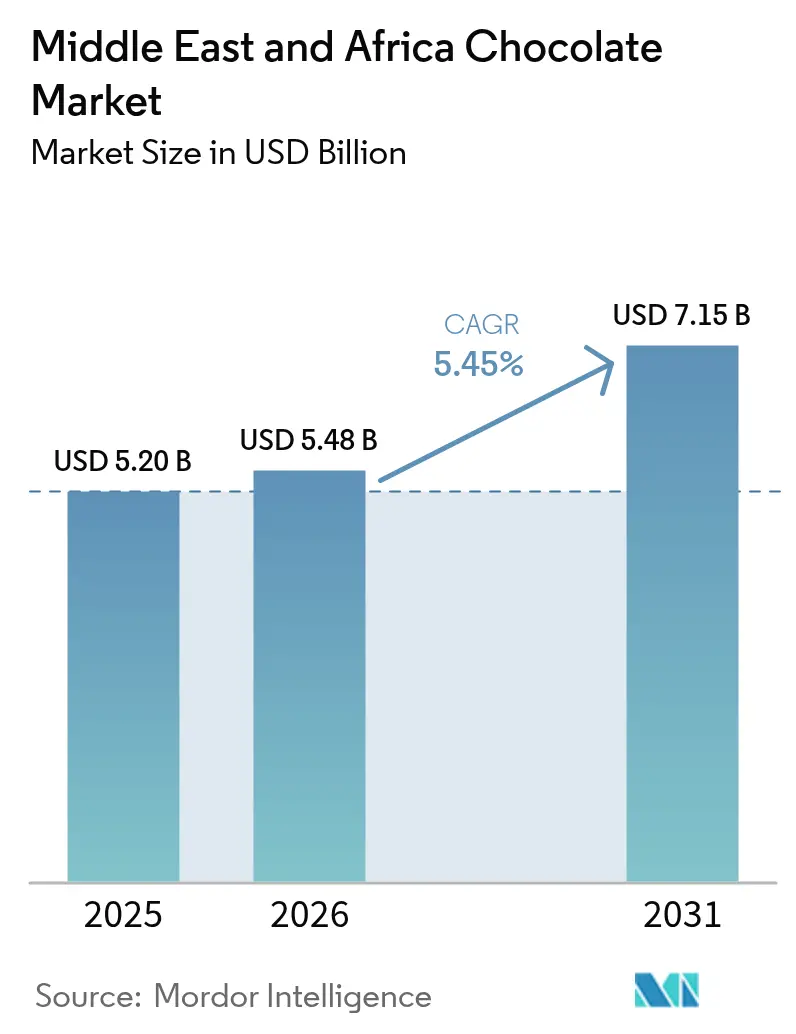

| Tamanho do mercado no ano base (2025) | 5.20 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.45% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chocolate do Médio Oriente e África pela Mordor Intelligence

O tamanho do mercado de chocolate do Médio Oriente e África foi avaliado em USD 5,20 mil milhões em 2025 e estima-se que cresça de USD 5,48 mil milhões em 2026 para atingir USD 7,15 mil milhões até 2031, a um CAGR de 5,45% durante o período de previsão (2026-2031). O crescimento da receita está a ser impulsionado por vários fatores-chave, incluindo o aumento sazonal da procura durante o Ramadão e o Eid, que aumenta significativamente as vendas durante esses períodos. A rápida expansão das plataformas de comércio rápido também está a desempenhar um papel fundamental, uma vez que estas plataformas permitem um acesso mais rápido e conveniente aos produtos, atendendo à preferência do consumidor em evolução pela entrega imediata. Adicionalmente, a introdução de produtos premium de origem única está a atrair um segmento de consumidores de nicho, mas em crescimento, que valoriza ofertas de alta qualidade e únicas. Por outro lado, desafios como as restrições no fornecimento de cacau estão a impactar a disponibilidade e os preços das matérias-primas, enquanto a implementação de novas regulamentações de rotulagem de açúcar está a obrigar os fabricantes a adaptar as suas estruturas de custos e a reformular os produtos para cumprir estas diretrizes.

Principais Conclusões do Relatório

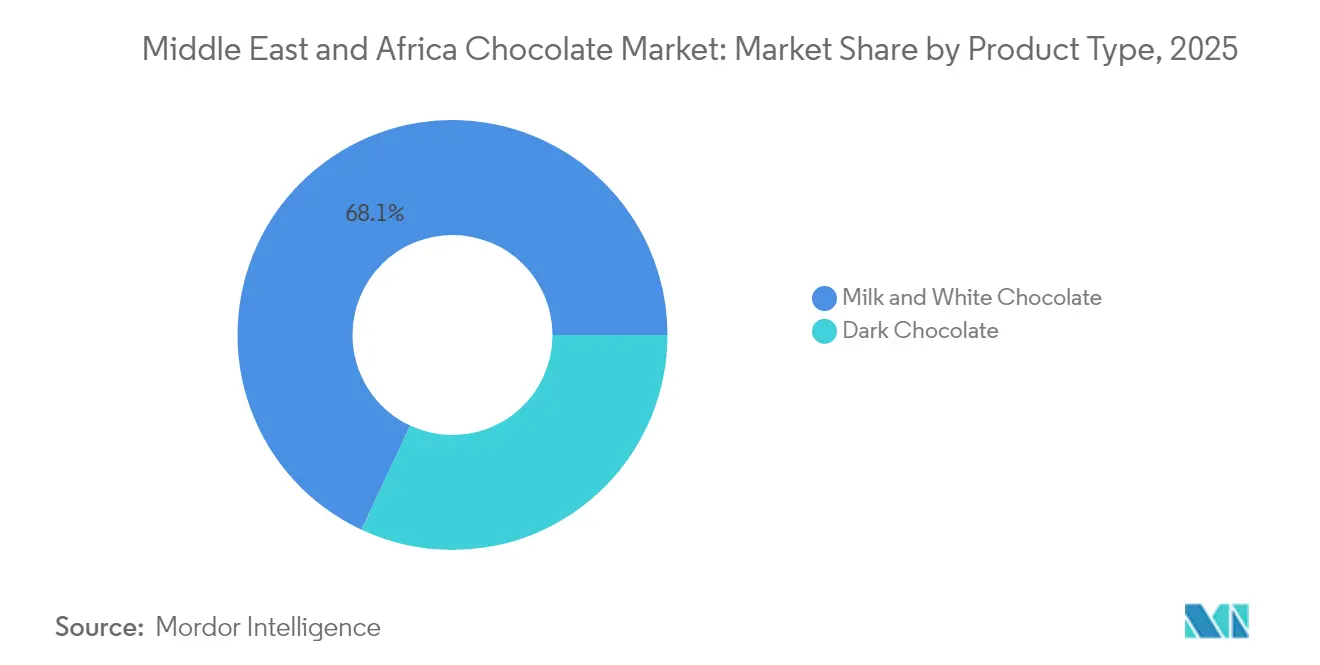

- Por tipo, o chocolate de leite e o chocolate branco lideraram com 68,05% da receita de 2025 e prevê-se que o chocolate negro se expanda a um CAGR de 6,92% até 2031.

- Por forma, os tabletes e barras representaram 81,85% do volume de 2025, enquanto os pralinés e trufas estão a avançar a um CAGR de 5,72% até 2031.

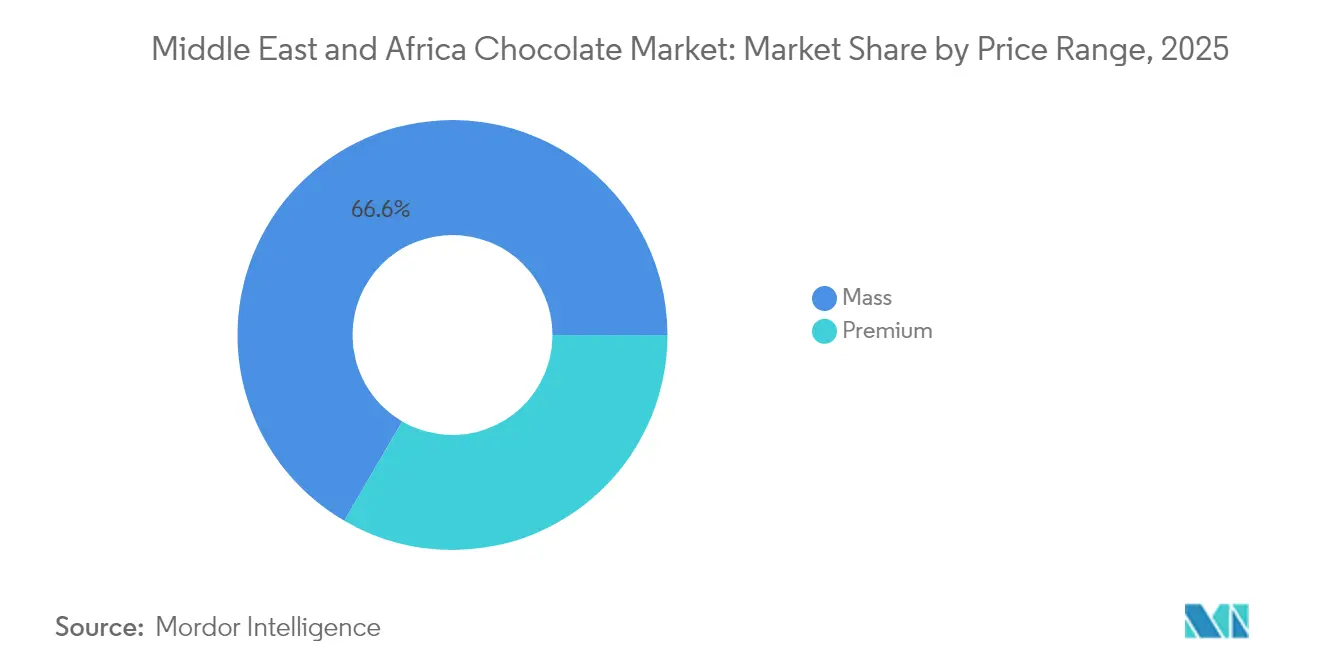

- Por faixa de preço, os produtos de massa captaram 66,60% das vendas de 2025, contudo o segmento premium está definido para crescer a um CAGR de 7,78% entre 2026-2031.

- Por ingrediente, as linhas à base de laticínios dominaram em 2025, enquanto as variantes à base de plantas e de origem única registam ganhos de dois dígitos, liderando o subsegmento com um CAGR global de 11,96%.

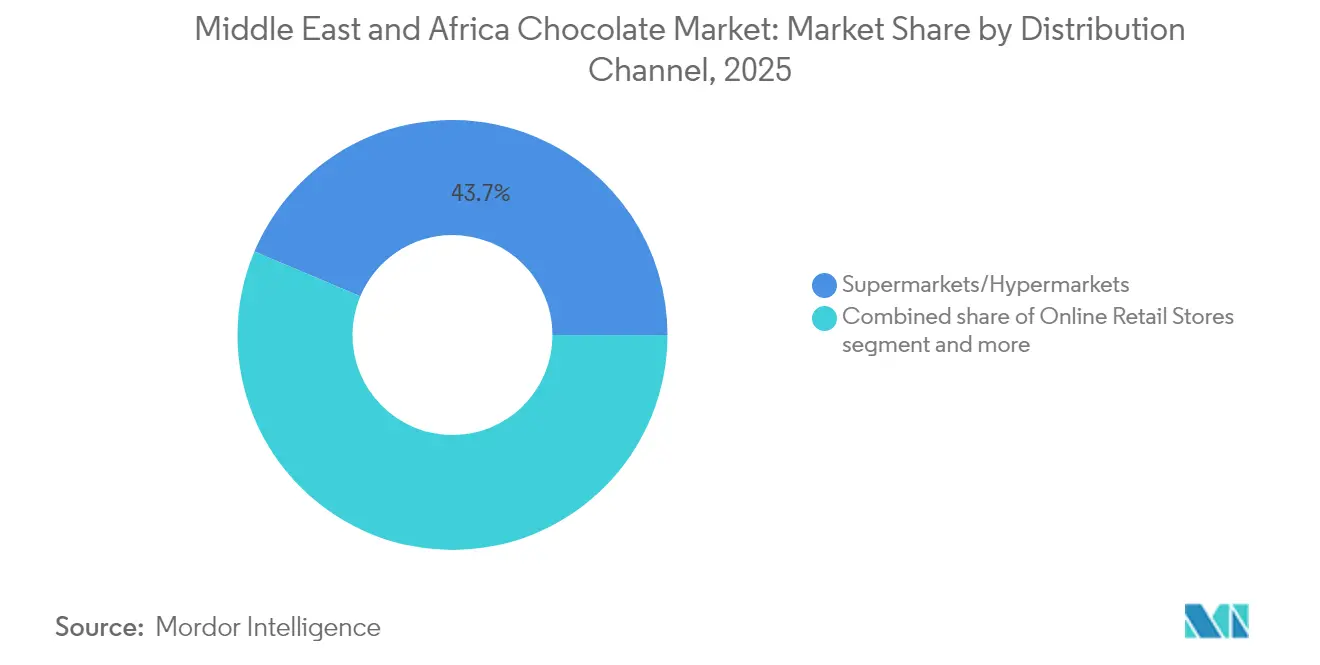

- Por canal de distribuição, os supermercados e hipermercados detinham uma quota de 43,65% em 2025 e o retalho online está posicionado para um CAGR de 6,84% até 2031.

- Por geografia, a Arábia Saudita detinha uma quota de mercado de 42,70% em 2025; a África do Sul regista a expansão geográfica mais rápida com um CAGR de 5,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Chocolate do Médio Oriente e África

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Procura crescente por chocolates premium e artesanais | +1.2% | Núcleo do CCG (Arábia Saudita, EAU, Catar, Kuwait), centros urbanos da África do Sul | Médio prazo (2-4 anos) |

| Picos de oferta de presentes durante o Ramadão, o Eid e as épocas de casamentos | +0.9% | Arábia Saudita, EAU, Catar, Kuwait, Egito, com repercussão no Médio Oriente mais amplo | Curto prazo (≤ 2 anos) |

| Modelo de lojas escuras das aplicações de comércio eletrónico a impulsionar vendas por impulso | + 0.8% | EAU, Arábia Saudita, áreas metropolitanas da África do Sul, em expansão para o Egito e o Quénia | Curto prazo (≤ 2 anos) |

| Rotulagem obrigatória frontal de 'Alto Teor de Açúcar' na Arábia Saudita e nos EAU | +0.5% | Arábia Saudita, EAU (nacional), potencial adoção no Catar e no Kuwait | Médio prazo (2-4 anos) |

| Inovação em sabores, formatos e ocasiões | +0.6% | Global em todo o Médio Oriente e África, mais forte no CCG e na África do Sul | Médio prazo (2-4 anos) |

| Dados demográficos jovens e comportamento de consumo de snacks | +0.7% | Arábia Saudita, EAU, toda a África (60% com menos de 25 anos), Nigéria, Quénia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Procura crescente por chocolates premium e artesanais

Nas cidades do CCG e nas metrópoles sul-africanas, os agregados familiares mais abastados estão cada vez mais a orientar-se para ofertas premium. Optam por barras de origem única, receitas com leite de camela e linhas artesanais que seguem a filosofia do grão à barra. Estes produtos premium comandam um prémio de preço de 30-50% em relação aos tabletes convencionais. As marcas reforçam a sua autenticidade através da narrativa de proveniência e da certificação halal. Esta estratégia permitiu que as marcas premium ultrapassassem a média do mercado em 240 pontos base. Tome-se o exemplo da Mirzam. Esta tece narrativas de herança em torno do cacau etíope ou tanzaniano, assegurando listagens em lojas francas. Entretanto, a Al Nassma distingue-se ao transformar o leite de camela em sabores únicos, uma façanha difícil de replicar para os gigantes globais. Este aumento premium serve de amortecedor para alguns fabricantes contra os picos de preços das matérias-primas. A sua clientela fiel paga voluntariamente preços mais elevados nas prateleiras por estas edições limitadas. Em resposta, os concorrentes estão a realizar aquisições ou a lançar SKUs artesanais, estrategicamente programados para oportunidades sazonais de oferta de presentes.

Picos de oferta de presentes durante o Ramadão, o Eid e as épocas de casamentos

Em 2024, o Ramadão e o Eid representaram entre 45-53% das ofertas anuais de chocolate na Arábia Saudita e nos EAU[1]Fonte: Visa Foundation, "A animada economia noturna do Ramadão", usa.visa.com. Esta tendência intensificou a urgência dos fabricantes em abastecer os seus inventários com meses de antecedência. Além disso, as épocas de casamentos na região desencadeiam outro aumento da procura, à medida que as caixas de lembranças ornamentadas ganham proeminência como moeda social. Enquanto a Patchi adapta habilmente os seus calendários de produção e conjuntos de presentes com caligrafia árabe para se alinhar com estes períodos de pico, as marcas de menor dimensão debatem-se com o desafio do stock não vendido, tendo dificuldade em reconverter as suas ofertas sazonais. Esta imprevisibilidade do fluxo de caixa compele as empresas a solicitar condições de pagamento alargadas aos retalhistas. Em contraste, as empresas multinacionais capitalizam as suas redes globais de abastecimento, distribuindo estrategicamente o excesso de inventário por vários mercados.

Modelo de lojas escuras das aplicações de comércio eletrónico a impulsionar vendas por impulso

As plataformas de comércio rápido como a Talabat, a Noon e a Checkers Sixty60 estão a transformar os desejos noturnos em compras concluídas com a sua promessa de entrega em 15 minutos. Este impulso conduziu à penetração online nos EAU, projetando as transações de chocolate para atingir 50% até 2024, um salto significativo em relação aos dígitos simples registados apenas cinco anos antes. Estas plataformas dependem de lojas escuras, que são armazéns estrategicamente localizados, concebidos para armazenar SKUs de alta rotatividade, garantindo tempos de entrega mais rápidos e uma experiência de cliente sem falhas. Esta mudança transferiu a visibilidade dos produtos das prateleiras físicas tradicionais para os resultados de pesquisa nas aplicações, alterando fundamentalmente o comportamento de compra do consumidor. Na África do Sul, o mercado de mercearia online está definido para se expandir significativamente, com o seu valor projetado para subir de USD 22,3 milhões em 2025 para USD 59,1 milhões até 2029. Este crescimento evidencia a escalabilidade do canal e o seu potencial para capturar uma quota maior do mercado de mercearia. Para se adaptarem a este panorama em evolução, as marcas estão agora a investir em posicionamentos patrocinados e a otimizar metadados, alargando o seu foco para além das simples exposições nas extremidades das prateleiras. Estas estratégias estão a tornar-se essenciais para manter a visibilidade e garantir que permanecem na mente dos consumidores num mercado cada vez mais digital.

Rotulagem obrigatória frontal de "alto teor de açúcar" na Arábia Saudita e nos EAU

A partir de meados de 2025, a SFDA da Arábia Saudita e o ministério do clima dos EAU tornarão obrigatórios ícones de aviso frontais nos produtos que excedam 15g de açúcar por 100g[2]Fonte: Conselho de Exportação de Laticínios dos Estados Unidos, "A Arábia Saudita Propõe Limites Máximos de Sal e Açúcar nos Alimentos", usdec.org. Este regulamento visa responder às crescentes preocupações de saúde relacionadas com o elevado consumo de açúcar e incentivar escolhas alimentares mais saudáveis. Na sequência de movimentos semelhantes no Chile e no Reino Unido, onde as vendas de snacks açucarados caíram a dois dígitos nos primeiros 18 meses de implementação, muitas marcas estão a reformular os seus produtos para cumprir as novas diretrizes. Numa iniciativa estratégica, a Ferrero e a Lindt lançaram barras com 70% de cacau, posicionando as suas linhas de chocolate negro como indulgências sem culpa para contornar as penalizações da rotulagem. No entanto, as marcas que não conseguirem adaptar-se ao uso de estévia, eritritol, ou absorver os custos da redução das porções, poderão ver as suas margens de lucro comprimidas e arriscam perder espaço valioso nas prateleiras, podendo impactar a sua presença no mercado e competitividade.

Análise do Impacto dos Fatores de Restrição*

| Fator de Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente consciencialização para a saúde e sensibilização para os riscos de obesidade/diabetes | -0.8% | Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait, África do Sul | Curto prazo (≤ 2 anos) |

| Concorrência de doces tradicionais e outros snacks | -0.5% | Médio Oriente em geral (tâmaras, kunafa, baklava), Norte de África (halvah, lokum) | Médio prazo (2-4 anos) |

| Perdas de produção de cacau devido à propagação da doença do intumescimento dos rebentos no Gana | -1.1% | Cadeia de abastecimento global, impacto agudo nas marcas com fornecimento da África Ocidental | Curto prazo (≤ 2 anos) |

| Disponibilidade limitada de matérias-primas premium | -0.6% | Segmento premium em todo o Médio Oriente e África, fornecimento de origem única na Etiópia e na Tanzânia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente consciencialização para a saúde e sensibilização para os riscos de obesidade/diabetes

Em 2024, a Arábia Saudita registou uma taxa de obesidade adulta de 27,8%, enquanto os EAU assinalaram que 67,9% da sua população foi classificada com excesso de peso[3]Fonte: Organização Mundial de Saúde, "Epidemiologia da obesidade e intervenções de controlo na Arábia Saudita", emro.who.int. Estas estatísticas alarmantes impulsionaram campanhas governamentais em ambas as nações, direcionadas particularmente para os alimentos açucarados. Em resposta, os consumidores estão a ajustar os seus hábitos: a reduzir as porções, a orientar-se para o chocolate negro e a optar por snacks alternativos como frutos secos, sementes e barras com baixo teor de açúcar. Dada a tributação histórica sobre as bebidas carbonatadas, crescem as especulações sobre potenciais impostos sobre os produtos de confeitaria, o que poderia impactar ainda mais o comportamento do consumidor e a dinâmica do mercado. Isso levou muitas marcas a acelerar os seus esforços de reformulação, concentrando-se na redução do teor de açúcar e na introdução de linhas de produtos mais saudáveis. Embora os compradores premium se permitam ao chocolate como um luxo aceitável, os consumidores do mercado de massa estão a reduzir a frequência das suas compras devido a preocupações com a saúde e a potenciais aumentos de custos. Esta mudança apresenta um risco de volume pronunciado para as marcas que visam o mercado de massa, obrigando-as a reavaliar as suas estratégias para manter a competitividade.

Concorrência de doces tradicionais e outros snacks

No Médio Oriente, os rituais culturais celebram favoritos regionais como tâmaras, kunafa, baklava e halvah. Anualmente, a região consome mais de 1 milhão de toneladas de tâmaras, refletindo o seu significado profundamente enraizado nas práticas tradicionais e na vida quotidiana. Estes doces não são apenas integrantes da identidade cultural, mas também competem pelas mesmas ocasiões de oferta de presentes, sendo frequentemente associados a benefícios percebidos para a saúde. A kunafa acabada de confecionar, com a sua textura quente e rica e apelo sensorial, oferece uma experiência que o chocolate embalado dificilmente consegue rivalizar. Este apelo único ressoa fortemente junto dos consumidores, conferindo aos pequenos produtores locais uma vantagem distinta durante festivais e ocasiões especiais. Embora a marca, a conveniência e a estabilidade em prateleira do chocolate respondam ao consumo por impulso e às tendências modernas de oferta de presentes, os doces tradicionais como a kunafa, o baklava e o halvah dominam as ofertas cerimoniais de alto valor. Estes doces tradicionais simbolizam o orgulho cultural e são frequentemente escolhidos para honrar eventos e relacionamentos significativos, reforçando a sua relevância duradoura no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Tipo: O Chocolate Negro Ganha Terreno à Medida que as Narrativas de Saúde Mudam as Preferências

Em 2025, o chocolate de leite e o chocolate branco dominaram o mercado de chocolate do Médio Oriente e África, representando 68,05% das vendas. Esta posição dominante sublinha a profunda afinidade dos consumidores por estes sabores, especialmente nos contextos de retalho de massa e de oferta de presentes. No entanto, à medida que as tendências de saúde consciente crescem, destacando o teor de açúcar, ocorre uma mudança subtil. Os compradores estão a orientar-se para opções com maior teor de cacau. Em resposta, o chocolate branco está a incorporar sabores regionais como açafrão e água de rosas, garantindo que permanece relevante no meio do escrutínio do açúcar. Esta combinação de tradição e sabores inovadores ajuda os chocolates de leite e brancos a manter a sua posição, mesmo à medida que a dinâmica do mercado evolui.

O chocolate negro está a emergir como o segmento de crescimento mais rápido, projetado para crescer a um CAGR de 6,92%, superando o mercado de chocolate do Médio Oriente e África mais amplo. Este aumento é alimentado pela maior consciencialização para a saúde cardiovascular e pela ênfase regulatória no teor de açúcar, orientando os consumidores para barras com 70% de cacau e acima. Marcas premium, como a Lindt e a Mirzam, estão a capitalizar esta tendência, oferecendo gamas de chocolate negro de origem única que destacam a sua proveniência e benefícios para a saúde. Em simultâneo, os produtores convencionais estão a experimentar substitutos do açúcar em chocolates negros, com o objetivo de responder tanto aos consumidores sensíveis ao preço como aos preocupados com o sabor. Com estas estratégias em convergência, o chocolate negro está posicionado para conquistar uma quota maior do valor de mercado, mesmo enquanto os chocolates de leite e brancos continuam a liderar em volume.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Forma: Os Tabletes Dominam, Mas os Pralinés Capturam Prémios nas Ofertas de Presentes

Em 2025, os tabletes dominam o mercado de chocolate no Médio Oriente e África, representando 81,85% do volume. O seu alinhamento com o merchandising nas caixas de pagamento e o cumprimento de encomendas de comércio rápido impulsiona a sua popularidade. Tamanhos padronizados e pontos de preço consistentes asseguram que os tabletes são fundamentais para manter vendas estáveis nos supermercados e nas aplicações de entrega. Este formato impulsiona estratégias centradas no volume, promovendo a acessibilidade e encorajando compras repetidas. Os tabletes são particularmente eficazes para atender uma base de consumidores ampla, pois oferecem acessibilidade económica e conveniência, tornando-os um produto básico no consumo diário. Consequentemente, os tabletes servem como o principal motor de crescimento para muitas marcas regionais de chocolate, mesmo à medida que os formatos premium ganham tração.

Os pralinés, por outro lado, são a estrela emergente do mercado, com projeções de um CAGR de 5,72%. Comandam prémios de preço de 50-100%, particularmente durante períodos de pico como o Ramadão e as épocas de casamentos. Estas margens elevadas reforçam a rentabilidade das marcas, mesmo com os pralinés a deter uma quota de volume menor. Marcas de luxo, como a Patchi, investem fortemente em sortidos de pralinés, utilizando-os para consolidar a sua imagem premium e apelo nas ofertas de presentes. Os pralinés estão frequentemente associados à indulgência e exclusividade, tornando-os uma escolha preferida para ocasiões especiais e ofertas de presentes de alto nível. Assim, enquanto os tabletes ancoram as marcas com escala e alcance, os pralinés criam um nicho, enfatizando a diferenciação e o valor sazonal.

Por Faixa de Preço: O Segmento Premium Supera o de Massa Apesar da Base Menor

No Médio Oriente e África, o chocolate de preço de massa domina o mercado de chocolate, representando 66,60% das vendas e impulsionando a escala da categoria global. A prevalência deste segmento deve-se à sua acessibilidade económica, distribuição generalizada em supermercados e lojas de conveniência, e ao seu alinhamento com os hábitos de consumo diário. Os gigantes globais aproveitam este segmento para alcançar volumes de vendas elevados, especialmente nas zonas mais sensíveis ao preço da região. Para capitalizar o comportamento de consumo em atualização da região sem comprometer a sua base de massa, muitos estão a lançar gamas "premium-lite". Estas ofertas elevam a perceção da marca mantendo-se ao alcance do orçamento do consumidor médio. A estratégia "premium-lite" permite às empresas colmatar a lacuna entre os segmentos de massa e premium, oferecendo produtos que apelam a consumidores aspiracionais enquanto mantêm a acessibilidade económica. Esta abordagem ajuda as marcas a reter a sua base de clientes principal enquanto atraem novos consumidores que procuram uma experiência mais refinada.

Entretanto, o segmento premium está a assistir ao crescimento mais rápido, ostentando um CAGR de 7,78%. Este aumento é atribuído à estratificação do rendimento e ao surgimento de clusters de consumidores abastados em cidades como Dubai, Riade e Joanesburgo. Os compradores nestes centros urbanos valorizam a qualidade artesanal, as narrativas de origem e a estética das ofertas de presentes. Este foco permite às marcas comandar margens significativamente mais elevadas por unidade. Além disso, os consumidores premium têm uma forte afinidade por edições limitadas e experiências boutique, reforçando a fidelidade à marca e justificando preços elevados. O crescimento do segmento premium é também alimentado pelo crescente conhecimento do consumidor acerca de ingredientes de alta qualidade e sourcing ético, que ressoam fortemente junto dos compradores mais abastados. No entanto, as empresas que tentam navegar tanto nos segmentos de massa como no premium enfrentam o risco de diluição da marca. Este desafio exige uma decisão estratégica: perseguir a escala de liderança pelo custo ou posicionar-se distintamente como artesanal ou de luxo.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Tipo de Ingrediente: O Chocolate À Base de Plantas e de Origem Única Ganha Tração

No Médio Oriente e África, o chocolate à base de laticínios lidera o mercado de chocolate, graças ao seu sabor familiar, textura cremosa e presença proeminente nos tabletes convencionais, barras e sortidos de presentes. Os supermercados e lojas de conveniência armazenam-no amplamente, e ressoa fortemente com as preferências de sabor tradicionais. As barras de laticínios de origem única, com preços entre USD 8-12, apelam a consumidores abastados ao enfatizar a sua proveniência única e rastreabilidade. Estas barras destacam frequentemente a origem dos grãos de cacau, criando uma perceção premium entre os consumidores que valorizam a autenticidade e a qualidade. No entanto, este foco em origens específicas de cacau apresenta um risco: as restrições de abastecimento e a volatilidade do mercado podem comprometer as margens de lucro e a disponibilidade do produto. Adicionalmente, as flutuações nos preços do cacau e os fatores geopolíticos nas regiões produtoras de cacau agravam ainda mais estes desafios, tornando a gestão da cadeia de abastecimento crítica para os fabricantes.

O chocolate à base de plantas está a emergir rapidamente como o segmento de crescimento mais rápido. A sua ascensão é alimentada pela convergência do posicionamento vegan, sem lactose e halal nos principais mercados. As marcas aproveitam as alternativas à base de leite de aveia e de amêndoa para responder a consumidores intolerantes à lactose e eticamente conscientes, preservando ao mesmo tempo sabores indulgentes. Estas alternativas não só respondem às restrições alimentares, como também se alinham com a crescente preferência dos consumidores por produtos sustentáveis e amigos do ambiente. O aperto das regras de documentação halal joga a favor destes produtos. Reguladores como a ESMA estão a inclinar-se para fabricantes com cadeias de abastecimento rigorosas e auditáveis. Consequentemente, as empresas com sistemas de certificação e rastreabilidade robustos estão posicionadas para expandir as suas ofertas à base de plantas, alinhando-se tanto com os padrões regulatórios como com as exigências dos consumidores. Esta mudança também abre oportunidades de inovação em sabores e formatos, permitindo às marcas diferenciarem-se num mercado cada vez mais competitivo.

Por Canal de Distribuição: O Retalho Online Cresce à Medida que as Lojas Escuras Redefinem a Conveniência

Os supermercados dominam o mercado de chocolate no Médio Oriente e África, comandando uma quota de 43,65% ao oferecer uma ampla gama de produtos, promoções e pontos de preço numa única localização. Esta dominância sublinha a importância da visibilidade no corredor físico, dos expositores secundários e das promoções em loja na estratégia de marca. Os supermercados proporcionam aos consumidores a conveniência de aceder a diversas opções de chocolate, respondendo tanto ao consumo diário como a ocasiões especiais. As lojas especializadas e as lojas francas respondem às ofertas de presentes de luxo, oferecendo produtos de chocolate premium e exclusivos que apelam a consumidores de alto nível. Entretanto, as lojas de conveniência servem como pontos de compra por impulso próximos de locais de trabalho, terminais de transporte e estações de combustível, direcionando-se a clientes em movimento com embalagens menores de chocolate prontas a consumir. Coletivamente, estes pontos de venda físicos mantêm um fluxo estável de vendas, mesmo à medida que os canais online crescem.

O retalho online está a emergir rapidamente como o canal líder, crescendo a um CAGR de 6,84%, indicando uma mudança fundamental na descoberta e compra de chocolate. As marcas priorizam agora posicionamentos patrocinados e otimização de pesquisa baseada em algoritmos, equiparando a sua importância ao espaço tradicional de prateleira ao nível dos olhos. A conveniência das compras online, aliada a recomendações personalizadas e descontos exclusivos online, está a impulsionar a adoção de plataformas digitais por parte dos consumidores. Dado o clima extremo da região, garantir a entrega rápida de chocolate requer embalagens com proteção térmica e logística de última milha melhorada, favorecendo os operadores de maior dimensão com recursos para investir. À medida que estas capacidades digitais evoluem, as plataformas online estão definidas para desempenhar um papel fundamental na determinação da visibilidade das marcas, das estratégias de preços e da fidelidade dos clientes no mercado de chocolate do Médio Oriente e África.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Análise Geográfica

A Arábia Saudita, representando 42,70% da receita de 2025, capitaliza os seus elevados rendimentos per capita e normas culturais que elevam o estatuto do chocolate, colocando-o ao lado das tâmaras durante as celebrações do Ramadão e do Eid, conforme relatado pela VISA.COM. A forte cultura de oferta de presentes do país e a preferência por produtos premium reforçam ainda mais o seu mercado de chocolate. Embora as etiquetas obrigatórias de açúcar programadas para entrar em vigor em julho de 2025 possam reduzir as vendas de tabletes do mercado de massa, espera-se que orientem a procura para barras de chocolate negro premium, que são percecionadas como alternativas mais saudáveis. Os EAU, seguindo as tendências da Arábia Saudita, veem os seus canais de lojas francas impulsionados pelo turismo amplificarem o apelo das ofertas premium, com os viajantes internacionais a contribuírem significativamente para as vendas. Tanto o Catar como o Kuwait, apesar das suas dimensões menores, espelham a riqueza do CCG e a predileção por produtos premium, impulsionados por elevados rendimentos disponíveis e uma crescente inclinação para bens de luxo. Entretanto, o Egito possui uma população maior, mas os desafios cambiais e as pressões inflacionárias moderam o seu gasto per capita, limitando o potencial de crescimento do mercado.

A África do Sul, com um CAGR de 5,98%, atribui o seu crescimento ao aumento dos rendimentos urbanos e ao aprofundamento do alcance do comércio eletrónico, ambos a fomentar uma mudança para produtos premium. A crescente disponibilidade de plataformas online tornou os chocolates premium mais acessíveis a um público mais alargado. Embora o seu consumo per capita fique atrás do CCG, supera os seus homólogos da África Subsaariana, posicionando a África do Sul como uma ponte entre os volumes do mercado de massa e as explorações premium. Embora a Nigéria e o Quénia demonstrem promessa a longo prazo, desafios como défices de infraestrutura, tarifas elevadas e logística de cadeia de frio limitada estão a dificultar a sua adoção convencional imediata. No entanto, as suas populações jovens e em crescimento apresentam oportunidades significativas para a expansão futura do mercado.

Em síntese, enquanto os mercados do CCG oferecem rentabilidade a curto prazo, debatem-se com desafios regulatórios e de saúde, como as próximas regulamentações de rotulagem de açúcar. Em contraste, as nações africanas, apesar dos seus obstáculos, apresentam uma vantagem demográfica a longo prazo, com a crescente urbanização e uma classe média em expansão a impulsionar a procura. Em todo o panorama do chocolate do Médio Oriente e África, elementos essenciais como a localização de sabores, a conformidade halal e uma estratégia omnicanal robusta são primordiais para capturar quota de mercado e garantir um crescimento sustentado.

Panorama Competitivo

O mercado de chocolate no Médio Oriente e África está moderadamente concentrado. Embora os gigantes globais como a Nestlé, a Mondelēz, a Mars e a Ferrero utilizem estratégias mundiais de aprovisionamento e marketing, os especialistas regionais criam nichos ao oferecer sabores localizados e ao obter certificações halal. Estes players regionais respondem a preferências específicas dos consumidores, o que os ajuda a manter uma vantagem competitiva apesar da dominância das empresas multinacionais.

Os chocolates com leite de camela da Al Nassma, a vasta rede de 160 lojas de luxo da Patchi, e os estúdios artesanais de grão à barra da Mirzam destacam o poder da ressonância cultural sobre a mera escala nos mercados premium. A Al Nassma, por exemplo, recorre ao patrimônio da região ao usar leite de camela, um ingrediente culturalmente significativo, enquanto as ofertas de luxo da Patchi apelam a consumidores de alto nível que procuram exclusividade. Entretanto, a Barry Callebaut desempenha um papel fundamental no abastecimento B2B, assegurando a estabilidade mesmo em meio à escassez de cacau no Gana, um fornecedor crítico de matérias-primas para a indústria do chocolate.

As manobras estratégicas concentram-se em ofertas premium, alinhamento com o comércio rápido e inovação sazonal. A incursão dos Thorntons da Ferrero no mercado de lojas francas dos EAU, a loja principal da Lindt em Riade que oferece pralinés personalizados, e a colaboração da Mondelēz com a Talabat para entregas rápidas sublinham o impulso para o posicionamento premium e a acessibilidade imediata. Estas estratégias não só melhoram a visibilidade da marca, como também respondem às exigências dos consumidores em evolução por conveniência e personalização. Enquanto as marcas de menor dimensão aproveitam plataformas como o Instagram e eventos pop-up para criar o seu nicho, os desafios como os custos de conformidade e a volatilidade do mercado do cacau levam frequentemente à sua aquisição por multinacionais de maior dimensão em busca de autenticidade cultural. Tais aquisições permitem aos players globais integrar a especialização local e reforçar a sua posição na região.

Líderes do Setor de Chocolate do Médio Oriente e África

Nestle S.A.

Mondelez International Inc.

Mars Incorporated

Ferrero Group

Barry Callebaut

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: O Chocoholics Café, reconhecido pelos seus indulgentes petiscos de chocolate belga e fontes de chocolate exclusivas, inaugura na Arábia Saudita, expandindo-se a partir do Sri Lanka. O ousado movimento traz experiências de café luxuosas com sobremesas irresistíveis aos amantes de chocolate no Reino, marcando uma revolução do chocolate na região.

- Agosto de 2025: O chocolateiro italiano Venchi abriu a sua primeira loja no Kuwait no exclusivo Centro Comercial 360, em parceria com o operador regional líder de franchises Azadea Group. A boutique fortalece a presença da Venchi no Golfo e tem como alvo consumidores abastados num contexto de intensificação da concorrência de chocolate premium. A loja oferece os chocolates artesanais exclusivos, gelados e pralinés da Venchi, aproveitando o patrimônio italiano e a sazonalidade.

- Abril de 2025: O chocolateiro suíço Läderach lançou um tablete de edição limitada FrischSchoggi na Arábia Saudita com chocolate negro com pedaços de framboesa e pistácios crocantes, vendido através de boutiques online e físicas. A inovação aproveita a onda global do pistácio impulsionada pela viral "barra de chocolate de Dubai", acrescentando um toque ácido-frutado alinhado com o posicionamento de luxo da Läderach.

- Outubro de 2025: A Barry Callebaut lançou a sua linha de chocolate negro e chocolate com "sabor a leite" à base de plantas e sem laticínios, NXT, na Arábia Saudita para responder à crescente procura por alimentos à base de plantas. Este lançamento foi impulsionado pelas tendências dos consumidores em direção à saúde, sustentabilidade e veganismo e foi apresentado num evento em Riade.

Âmbito do Relatório do Mercado de Chocolate do Médio Oriente e África

O chocolate é um líquido, sólido ou pasta formado a partir de grãos de cacau torrados e em pó que pode ser consumido por si só ou usado como ingrediente de aromatização noutras refeições. O Mercado de Chocolate do Médio Oriente e África está segmentado por Tipo, Produto, Canal de Distribuição e Geografia. Com base no tipo, o mercado está segmentado em Chocolate Negro e Chocolate de Leite/Branco. Por Produto, o mercado está segmentado em Softlines/Selflines, Sortidos em Caixa, Countlines, Chocolates Sazonais, Chocolates Moldados e Outros Tipos de Produto. Com base no Canal de Distribuição, o mercado está segmentado em Supermercados/Hipermercados, Retalhistas Especializados, Lojas de Conveniência/Mercearias, Lojas de Retalho Online e Outros Canais de Distribuição. Com base na Geografia, o relatório inclui a África do Sul, a Arábia Saudita, os Emirados Árabes Unidos e o Resto do Médio Oriente e África. Para cada segmento, o dimensionamento e a previsão do mercado foram realizados com base no valor (em milhões de USD).

| Chocolate | Chocolate Negro | |

| Chocolate de Leite e Chocolate Branco | ||

| Por Forma | Tabletes e Barras | |

| Blocos Moldados | ||

| Pralinés e Trufas | ||

| Outras Formas | ||

| Por Faixa de Preço | Massa | |

| Premium | ||

| Por Tipo de Ingrediente | À base de laticínios | |

| À base de plantas | ||

| De origem única | ||

| Por Canal de Distribuição | Supermercado/Hipermercado | |

| Loja de Conveniência | Pastilha Elástica com Açúcar | |

| Retalho Online | Pastilha Elástica sem Açúcar | |

| Outros | ||

| África do Sul |

| Egito |

| Nigéria |

| Quénia |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Kuwait |

| Resto do Médio Oriente e África |

| Por Tipo de Produto | Chocolate | Chocolate Negro | |

| Chocolate de Leite e Chocolate Branco | |||

| Por Forma | Tabletes e Barras | ||

| Blocos Moldados | |||

| Pralinés e Trufas | |||

| Outras Formas | |||

| Por Faixa de Preço | Massa | ||

| Premium | |||

| Por Tipo de Ingrediente | À base de laticínios | ||

| À base de plantas | |||

| De origem única | |||

| Por Canal de Distribuição | Supermercado/Hipermercado | ||

| Loja de Conveniência | Pastilha Elástica com Açúcar | ||

| Retalho Online | Pastilha Elástica sem Açúcar | ||

| Outros | |||

| Por Geografia | África do Sul | ||

| Egito | |||

| Nigéria | |||

| Quénia | |||

| Arábia Saudita | |||

| Emirados Árabes Unidos | |||

| Catar | |||

| Kuwait | |||

| Resto do Médio Oriente e África | |||

Questões-Chave Respondidas no Relatório

Qual é o valor esperado do mercado de chocolate do Médio Oriente e África em 2031?

Prevê-se que o mercado atinja USD 7,15 mil milhões até 2031 a um CAGR de 5,45%.

Qual o país que atualmente lidera a receita regional do chocolate?

A Arábia Saudita, com 42,70% da receita de 2025, graças aos picos de oferta de presentes durante o Ramadão e o Eid.

Qual o tipo de chocolate que está a crescer mais rapidamente na região?

Prevê-se que o chocolate negro cresça a um CAGR de 6,92% entre 2026 e 2031, à medida que as preocupações com a saúde aumentam.

Com que rapidez está a crescer o retalho online de chocolate na região?

Prevê-se que as vendas online avancem a um CAGR de 6,84%, impulsionadas pela entrega de comércio rápido em 15 minutos.

Página atualizada pela última vez em: