Tamanho e Participação do Mercado de Produtos de Panificação do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

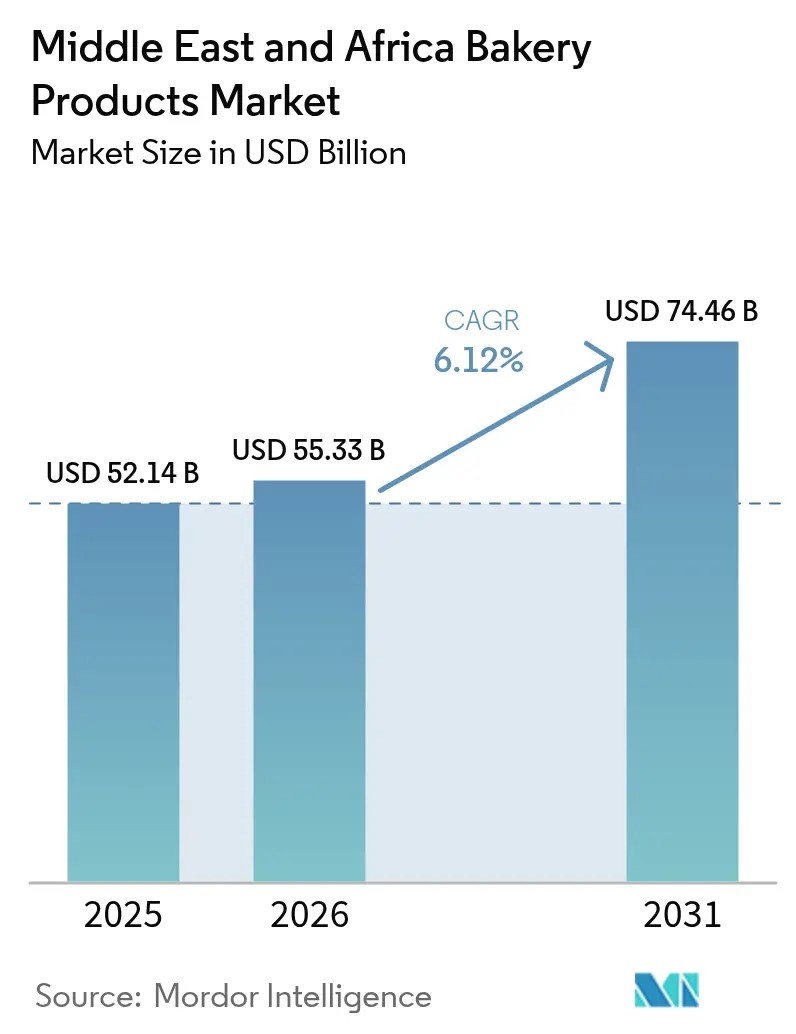

| Tamanho do mercado no ano base (2025) | 52.14 Bilhões de dólares |

| Tamanho do Mercado (2026) | 55.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 74.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos de Panificação do Oriente Médio e África por Mordor Intelligence

Espera-se que o tamanho do mercado de produtos de panificação do Oriente Médio e África cresça de USD 52,14 bilhões em 2025 para USD 55,33 bilhões em 2026 e está previsto para atingir USD 74,46 bilhões até 2031 a um CAGR de 6,12% no período 2026-2031. A migração urbana está em ascensão e, com a expansão do varejo moderno, os produtos de panificação estão se tornando parte integrante da alimentação diária de conveniência no Oriente Médio e África. A Arábia Saudita conta com uma vasta base de consumidores, a classe média da África do Sul está em crescimento e o setor de moagem da Turquia está voltado para exportações. Em conjunto, essas dinâmicas impulsionam o crescimento de volume na região ao elevar os níveis de consumo e produção. Enquanto isso, tendências como a premiumização, a cultura de presentes e as inovações voltadas para demandas de produtos 'sem ingredientes específicos' estão elevando o valor do mercado ao atender às preferências em evolução dos consumidores por qualidade e produtos voltados para a saúde. Os produtores que automatizam suas plantas, diversificam seus insumos de grãos e colaboram com plataformas de comércio eletrônico estão mais bem posicionados para proteger suas margens. Isso é crucial em um ambiente onde a volatilidade energética e as flutuações cambiais representam ameaças à continuidade do fornecimento, pois essas estratégias aumentam a eficiência operacional e mitigam os riscos associados a interrupções na cadeia de suprimentos.

Principais Conclusões do Relatório

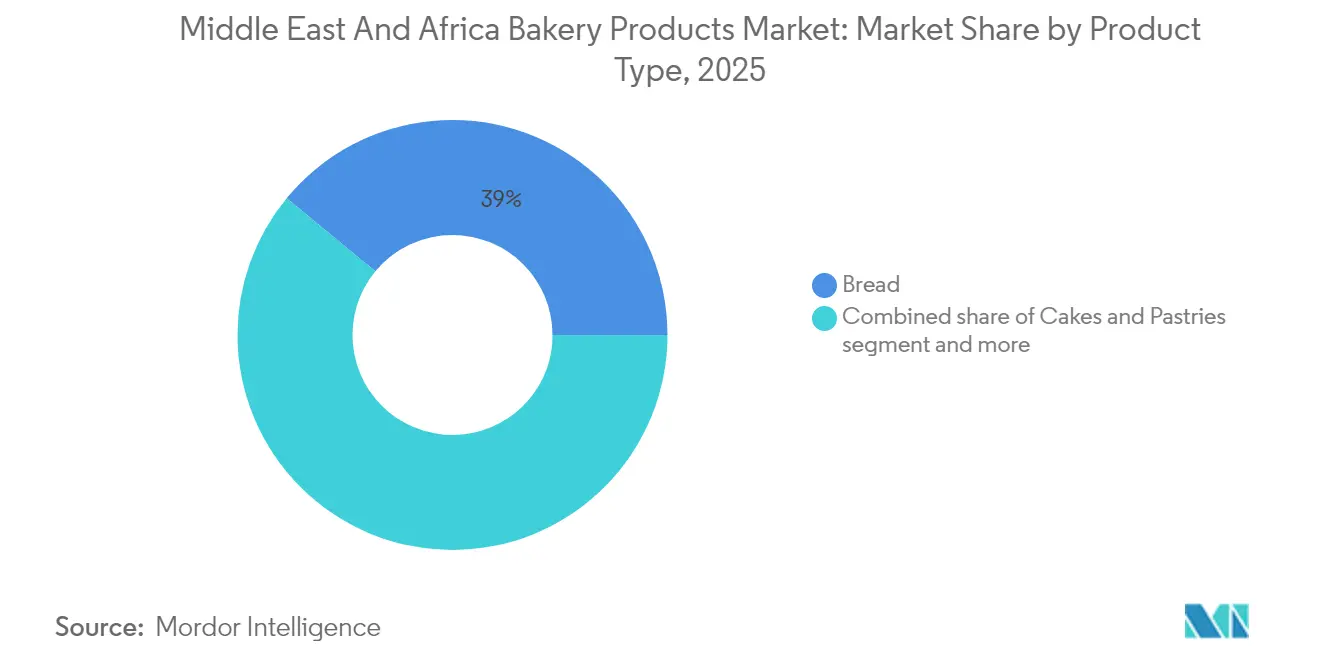

- Por tipo de produto, o pão liderou com uma participação de 39,02% do mercado de produtos de panificação do Oriente Médio e África em 2025, enquanto bolos e doces têm previsão de crescer a um CAGR de 6,75% até 2031.

- Por categoria, as linhas convencionais responderam por 90,74% da receita de 2025; as alternativas sem ingredientes específicos devem se expandir a um CAGR de 8,05% entre 2026-2031.

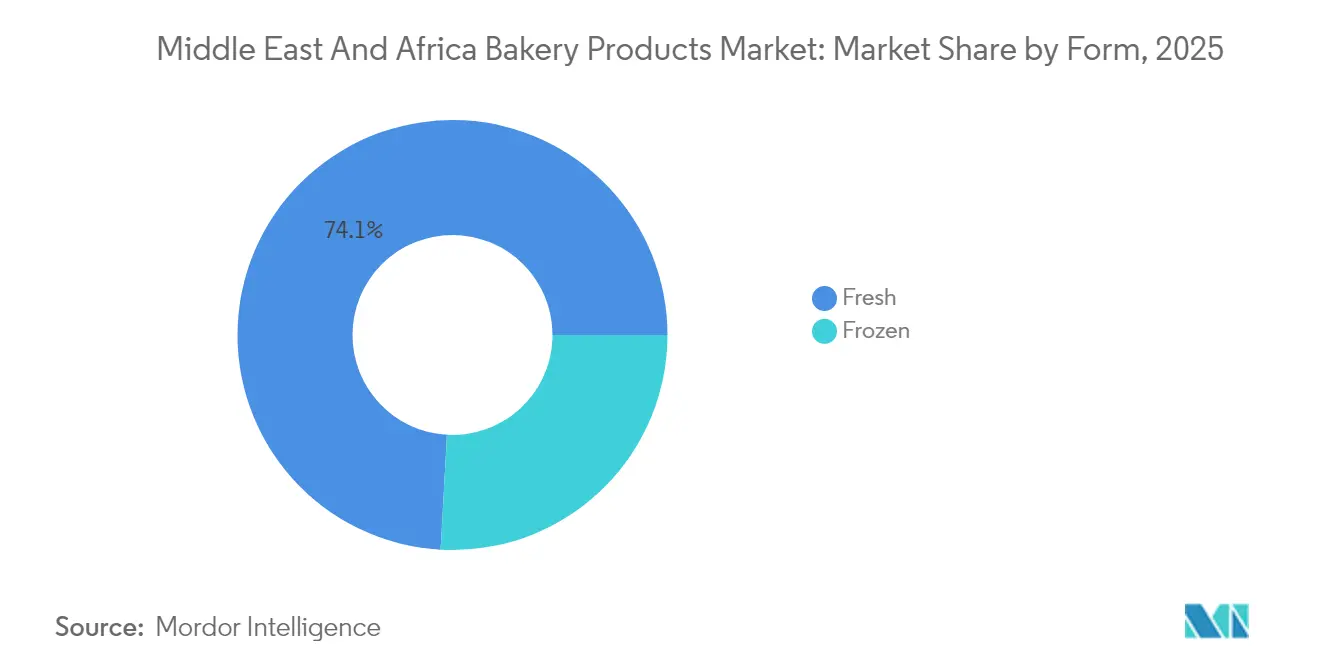

- Por forma, os itens frescos capturaram 74,12% da participação do mercado de produtos de panificação do Oriente Médio e África em 2025, enquanto as linhas congeladas estão prontas para crescer a um CAGR de 6,58% ao longo do período de previsão.

- Por canal de distribuição, o varejo deteve uma liderança de receita de 81,96% em 2025, e os serviços de alimentação têm projeção de registrar um CAGR de 7,16% até 2031 à medida que o setor se recupera.

- Por geografia, a Arábia Saudita contribuiu com 19,05% das vendas de 2025, enquanto a África do Sul tem previsão de registrar o CAGR mais rápido de 7,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Produtos de Panificação do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida urbanização e expansão do varejo moderno | +1.2% | Global, com maior impacto na Arábia Saudita, Emirados Árabes Unidos, Nigéria, Turquia | Médio prazo (2-4 anos) |

| Crescente demanda por linhas de panificação mais saudáveis, fortificadas e 'sem ingredientes específicos' | +0.9% | Emirados Árabes Unidos, Arábia Saudita, Catar como núcleo, com expansão para a África do Sul | Longo prazo (≥ 4 anos) |

| O comércio eletrônico e a entrega de última milha estão desbloqueando novas ocasiões de consumo | +0.8% | Centros urbanos em todos os mercados, liderados pelos Emirados Árabes Unidos e Arábia Saudita | Curto prazo (≤ 2 anos) |

| Políticas crescentes de substituição de importações de trigo impulsionando a inovação em farinhas compostas | +0.7% | Turquia, Nigéria, África do Sul com benefícios regionais na cadeia de suprimentos | Médio prazo (2-4 anos) |

| Automação e Indústria 4.0 melhorando a economia das plantas e a capacidade | +0.6% | Polos de manufatura na Arábia Saudita, Emirados Árabes Unidos, Turquia, África do Sul | Longo prazo (≥ 4 anos) |

| Premiumização vinculada ao turismo e cultura de presentes (Hajj, Expo, Expo 2025) | +0.5% | Arábia Saudita, Emirados Árabes Unidos, Catar com efeitos de expansão do turismo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Urbanização e Expansão do Varejo Moderno

Nos corredores de compras de alimentos urbanos em Riade, Joanesburgo, Lagos e Dubai, as redes modernas de supermercados, hipermercados e lojas de conveniência assumiram papel central. Esses estabelecimentos estão redefinindo a experiência de compra ao oferecer uma ampla variedade de produtos sob o mesmo teto, atendendo às preferências em evolução dos consumidores urbanos. Novos estabelecimentos estão agora expandindo os corredores de panificação para os subúrbios, oferecendo acesso 24 horas a pães embalados, bolos de lanche e doces por impulso, garantindo conveniência para clientes com horários variados. Ao adotar modelos de varejo da Europa e da América do Norte, esses estabelecimentos estabeleceram padrões mais elevados para embalagens higiênicas e divulgação de ingredientes, favorecendo as marcas em detrimento do pão de rua tradicional não embalado. Essa mudança não apenas aumenta a confiança do consumidor, mas também se alinha com as tendências globais de segurança alimentar e transparência. Além disso, o merchandising orientado por dados do comércio moderno não apenas está aprimorando os ciclos de desenvolvimento de produtos, mas também permitindo que os padeiros ajustem as unidades de manutenção de estoque, atendendo a consumidores trabalhadores com deslocamentos mais longos. Os dados de vendas em tempo real permitem que os varejistas entendam melhor as preferências dos consumidores, garantindo que as prateleiras estejam abastecidas com produtos que ressoam com seu público-alvo. Os programas governamentais de construção de cidades, notadamente a Visão Saudita 2030, canalizam a renda discricionária para cestas de varejo moderno onde os produtos básicos de panificação lideram a lista de conveniência[1]Fonte: Autoridade de Governo Digital, "Visão Saudita 2030", vision2030.gov.sa.

Crescente Demanda por Linhas Mais Saudáveis, Fortificadas e 'Sem Ingredientes Específicos'

À medida que os distúrbios relacionados ao estilo de vida aumentam, há uma demanda crescente por produtos ricos em fibras, enriquecidos com proteínas e com baixo teor de açúcar. Os compradores nos Emirados Árabes Unidos estão dispostos a pagar um preço premium por itens como pães de sanduíche com proteína de grão-de-bico, paninis com fibra de aveia e pães planos sem glúten. Esses produtos não apenas atendem aos gostos tradicionais, mas também se alinham com objetivos voltados para a saúde. Tanto na Arábia Saudita quanto nos Emirados Árabes Unidos, as penalidades fiscais sobre bebidas adoçadas com açúcar estão pressionando os padeiros a reformular suas ofertas doces, inclinando-se para variantes naturalmente adoçadas ou com açúcar reduzido. Os tecnólogos de alimentos estão recorrendo à pasta de tâmaras, estévia e misturas de fibra de maçã, garantindo que os produtos mantenham sua umidade e maciez sem os picos habituais de sacarose. Além disso, os aplicativos para consumidores que escaneiam códigos de barras para alertas de ingredientes estão pressionando os padeiros a simplificar seus rótulos e eliminar melhoradores artificiais.

Comércio Eletrônico e Entrega de Última Milha Desbloqueando Novas Ocasiões de Consumo

Plataformas de comércio rápido como Talabat e Instashop agora entregam muffins, croissants e bolos de aniversário em menos de 60 minutos. Esse serviço rápido permite que os padeiros contornem as restrições físicas de prateleira, oferecendo itens mais frescos e com prazo de validade mais curto, o que atende à crescente demanda dos consumidores por conveniência e qualidade. Colaborando com influenciadores locais, o comércio social amplifica lançamentos de edição limitada, transformando doces do Ramadã e bolos do Dia Nacional em sensações virais de alta margem que impulsionam o engajamento significativo dos consumidores e a visibilidade da marca. Os profissionais urbanos estão cada vez mais optando por modelos de assinatura, agendando entregas diárias de pão bem a tempo do café da manhã, o que se alinha com seus estilos de vida agitados e necessidade de consistência. Além disso, investimentos estratégicos em cadeia de frio estão expandindo o alcance de mercado para massa congelada e itens pré-assados, que anteriormente eram limitados a compradores institucionais, permitindo que as empresas explorem novos segmentos de clientes e áreas geográficas.

Políticas Crescentes de Substituição de Importações de Trigo Impulsionando a Inovação em Farinhas Compostas

A Turquia e a Nigéria estão tomando medidas significativas para reduzir sua dependência de moeda estrangeira ao promover o uso de grãos de origem local por meio de suas iniciativas de moagem e mistura de mandioca. Na Turquia, o setor de moagem voltado para exportação concentra-se na incorporação de grãos locais, enquanto a Nigéria enfatiza as misturas de mandioca para atingir objetivos semelhantes. Os padeiros nessas regiões estão experimentando ativamente misturas de sorgo-trigo e milheto-trigo. Essas misturas inovadoras não apenas mantêm o volume do pão e a cor da crosta, mas também contribuem para a redução dos custos de importação, o que é um fator crítico para economias com alta exposição cambial. Para enfrentar os desafios impostos pelas matrizes de glúten mais fracas nas farinhas compostas, os padeiros estão investindo em equipamentos avançados. Misturadores de alto cisalhamento e fermentadores estendidos estão sendo instalados para garantir que a estrutura do miolo permaneça intacta e para prolongar a vida útil do pão. Além disso, as formulações bem-sucedidas estão ganhando reconhecimento e recebendo preferências de aquisição em programas de alimentação do setor público, que desempenham um papel fundamental na ampliação de sua adoção e no incentivo ao uso mais amplo dessas misturas.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços globais do trigo e interrupções logísticas | -1.1% | Global, com maior impacto nos mercados dependentes de importações como Emirados Árabes Unidos, Catar | Curto prazo (≤ 2 anos) |

| Custos de energia e resfriamento comprimindo as margens de panificação | -0.8% | Nigéria, África do Sul, Turquia com alta intensidade energética | Médio prazo (2-4 anos) |

| Regulamentações rigorosas de redução de açúcar / produtos com alto teor de gordura, sal e açúcar | -0.4% | Arábia Saudita, Emirados Árabes Unidos, Catar com estruturas regulatórias em expansão | Longo prazo (≥ 4 anos) |

| Escassez de mão de obra qualificada acelerando a inflação salarial | -0.6% | Arábia Saudita, Emirados Árabes Unidos, Catar com políticas de nacionalização | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços Globais do Trigo e Interrupções Logísticas

Nas últimas temporadas, os benchmarks globais do trigo flutuaram em mais de 30%, representando desafios significativos para os moinhos do Golfo que dependem fortemente de importações precificadas em dólares americanos para atender à demanda local. Quando o naira ou a libra egípcia se deprecia, isso agrava os picos nos custos de desembarque, tornando as importações de trigo cada vez mais caras. Como resultado, os padeiros estão reduzindo o tamanho dos pães ou substituindo o trigo por grãos mais acessíveis para gerenciar os custos. Além disso, problemas logísticos como congestionamento portuário e sobretaxas no seguro de frete do Mar Vermelho estão corroendo ainda mais as margens de lucro dos moinhos. Em resposta a essas pressões, os produtores maiores estão adotando estratégias para mitigar riscos, incluindo hedge com contratos futuros para estabilizar custos e diversificação de suas fontes recorrendo a cargas do Mar Negro e da América do Sul, que oferecem preços mais competitivos e confiabilidade de fornecimento.

Custos de Energia e Resfriamento Comprimindo as Margens de Panificação

Os custos de energia respondem por 20-40% das despesas operacionais de uma padaria, com os fornos sozinhos consumindo 70-80% do uso de gás. Isso torna a volatilidade dos preços de energia um fator crucial na determinação das margens de lucro em toda a região. As empresas manufatureiras na Etiópia enfrentam um custo médio mensal de ETB 51.777 (aproximadamente USD 976) devido a interrupções de energia. Esse custo destaca os desafios da confiabilidade energética, que vão além de simples questões de preços. Em vários países em desenvolvimento, embora os subsídios ao petróleo sejam destinados a apoiar a manufatura, eles frequentemente dificultam involuntariamente os investimentos em infraestrutura elétrica confiável. Isso cria um paradoxo: os próprios subsídios destinados a auxiliar a manufatura podem comprometer sua confiabilidade operacional. De acordo com a OIT, os duplos desafios de energia não confiável e cara são restrições significativas para os processadores de alimentos africanos[2]Fonte: Organização Internacional do Trabalho, " Promoção do trabalho decente e uma transição justa, incluindo desenvolvimento de habilidades e aprendizagem ao longo da vida, na indústria de alimentos e bebidas", ilo.org. Esses desafios dificultam sua capacidade de agregar valor e competir efetivamente nos mercados regionais. Para as padarias, a necessidade de resfriamento e refrigeração, seja para produtos frescos ou massa congelada, intensifica as demandas de energia. Isso é especialmente desafiador em climas mais quentes, onde as temperaturas ambientes elevadas amplificam as necessidades de resfriamento. Embora a transição para fontes de energia renovável prometa estabilidade de custos a longo prazo, ela exige um investimento de capital considerável, um obstáculo que muitos fabricantes regionais de panificação têm dificuldade em superar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Bolos Premium Superam o Pão Básico

Em 2025, o pão detém uma participação dominante de 39,02% do mercado de produtos de panificação do Oriente Médio e África. Essa posição de liderança ressalta o status do pão como alimento básico, apreciado em todas as faixas de renda da região. A resiliência do segmento é reforçada por contratos de farinha em grandes volumes e ampla penetração no varejo, garantindo estabilidade de preços mesmo em meio a flutuações nos preços do trigo. A presença ubíqua do pão nas dietas urbanas e rurais destaca seu papel fundamental. Uma gestão robusta da cadeia de suprimentos garante sua disponibilidade, abrangendo desde os pontos de venda modernos até os métodos tradicionais de distribuição. Mesmo diante de mudanças econômicas, a natureza essencial e a acessibilidade do pão o mantêm firmemente nas cestas diárias dos consumidores.

Por outro lado, o segmento de bolos e doces está em rápida ascensão, com projeções indicando um CAGR de 6,75%. Esse crescimento é impulsionado por um aumento nas ocasiões de presentes e uma florescente cultura de cafés nos principais centros urbanos. Os fabricantes nessa categoria estão inovando, oferecendo desde fatias individuais de chiffon até grandes bolos de celebração em múltiplas camadas. Essa estratégia atende a consumidores que buscam tanto lanches para dias de semana quanto guloseimas para fins de semana. As inovações de sabor frequentemente destacam ingredientes locais premium, como caramelo de tâmaras e ganache de pistache, ressoando com os moradores locais e turistas internacionais em busca de souvenirs autênticos. O crescimento do segmento é ainda impulsionado por um apetite crescente por produtos artesanais premium e pela presença crescente de padarias boutique e estabelecimentos de alimentos especializados. Aproveitando as tendências culturais ligadas a celebrações e eventos sociais, o segmento de bolos e doces está ampliando seu apelo de guloseimas diárias para ofertas centrais em ocasiões especiais.

Por Categoria: Linhas Sem Ingredientes Específicos Crescem, Mas Permanecem Nicho

Em 2025, os produtos de panificação convencionais dominaram o mercado do Oriente Médio e África, capturando uma substancial participação de 90,74% das vendas. Essa posição de liderança pode ser atribuída à sensibilidade ao preço dos consumidores e às tradições culinárias profundamente enraizadas. Tipicamente elaborados com farinha de trigo, açúcar e fermento, esses itens não são apenas alimentos básicos, mas também alimentos reconfortantes apreciados em diversas faixas de renda. O segmento de pão e panificação básica, reforçado por contratos de farinha em grandes volumes e ampla presença no varejo, conseguiu manter os preços acessíveis, mesmo quando os preços do trigo flutuam. Essa estabilidade fortaleceu os produtos de panificação convencionais contra as turbulências econômicas. Os consumidores são atraídos por esses produtos não apenas por sua acessibilidade e ampla disponibilidade, mas também por sua significância cultural nas refeições diárias. Os principais players, como o Grupo Bimbo, utilizam habilmente suas redes de distribuição estabelecidas para garantir o fornecimento eficiente desses itens convencionais, consolidando ainda mais sua presença dominante no mercado e impulsionando altos volumes de vendas.

Por outro lado, a categoria de panificação sem ingredientes específicos está emergindo como o segmento de crescimento mais rápido do mercado, com projeção de crescer a um impressionante CAGR de 8,05%. Esse crescimento é amplamente impulsionado pela maior conscientização sobre intolerância ao glúten entre os médicos e pelas tendências de estilo de vida de rótulo limpo defendidas por influenciadores. Notavelmente, as ofertas sem glúten, como pães planos elaborados com misturas de arroz e tapioca, estão sendo vendidas a preços duas a três vezes mais altos do que seus equivalentes de pita padrão, garantindo margens robustas para as marcas pioneiras. Enquanto isso, os pães de sanduíche sem açúcar, adoçados com alternativas como extrato de fruto do monge, estão se tornando cada vez mais preferidos por consumidores conscientes da saúde e diabéticos. Essa tendência ressalta uma demanda crescente por itens de panificação funcionais. Para penetrar ainda mais nesse segmento, os grandes grupos de panificação estão posicionando estrategicamente as unidades de manutenção de estoque sem ingredientes específicos ao lado dos produtos convencionais nos espaços de varejo, reduzindo efetivamente as barreiras para os testes dos consumidores. Além disso, o segmento está testemunhando inovações que atendem às preocupações com a saúde enquanto satisfazem o desejo do consumidor por indulgência. Em essência, a categoria de panificação sem ingredientes específicos não está apenas crescendo; está redefinindo o mercado com foco na premiumização e nos padrões de consumo centrados no bem-estar.

Por Forma: Linhas Congeladas Ganham Participação por Meio da Conveniência

Em 2025, os pães e doces frescos detêm uma participação dominante de 74,12% do mercado de produtos assados. O aroma irresistível do pão recém-assado e a delicada maciez dos doces sinalizam consistentemente qualidade aos consumidores, consolidando o status desse segmento como a escolha preferida para compras diárias. Os hipermercados, padarias locais e varejistas de serviço rápido aproveitam o apelo sensorial incomparável dos produtos recém-assados para atrair fluxo de clientes. A disponibilidade imediata desses itens, aliada a uma conexão emocional com sua frescura e autenticidade, impulsiona compras repetidas. As tradições culturais reforçam ainda mais a demanda por pão, especialmente em regiões onde as compras diárias de pão são costumeiras. Apesar dos avanços tecnológicos que aprimoram os produtos congelados, a percepção da frescura como padrão ouro na indústria de panificação permanece incontestável. Essa liderança de mercado profundamente enraizada explica por que os produtores enfatizam a frescura, o artesanato artesanal e as exposições de panificação nas lojas para sustentar sua dominância.

Por outro lado, os produtos de panificação congelados estão em rápida ascensão, com projeções indicando um CAGR de 6,58%. Esse crescimento é amplamente atribuído a melhorias na logística de cadeia de frio e ao posicionamento estratégico de expositores de freezer nos hipermercados, ampliando a visibilidade dos produtos. Inovações como massa de croissant congelada rapidamente são um benefício para hotéis e estabelecimentos de serviços de alimentação, permitindo-lhes alcançar uma laminação de alto nível sem a necessidade de confeiteiros especializados. As famílias também estão adotando a conveniência com baguetes pré-assadas que alcançam uma crosta autêntica ao estilo francês em apenas 10 minutos. Os produtores estão canalizando investimentos em túneis avançados de congelamento por nitrogênio, que não apenas preservam a umidade e o sabor, mas também reduzem a diferença sensorial com os produtos frescos. Esse salto na qualidade do produto capacita os fabricantes a expandir sua distribuição além das zonas tradicionais de entrega diária, colhendo economias de escala. Coletivamente, esses avanços estão remodelando a percepção dos produtos de panificação congelados, posicionando-os como concorrentes sérios no mercado.

Por Canal de Distribuição: A Recuperação dos Serviços de Alimentação Reequilibra o Mix

Em 2025, os canais de varejo assumiram a liderança na distribuição de panificação, conquistando uma notável participação de 81,96% da receita. Os planogramas de supermercados, onde os capitães de categoria posicionam habilmente os produtos na altura dos olhos, desempenham um papel fundamental nessa dominância, aumentando tanto a visibilidade quanto as vendas. Enquanto isso, os minimercados de bairro são vitais para fomentar compras repetidas, proporcionando fácil acesso aos essenciais diários de pão e doces. Os varejistas frequentemente empregam estratégias como ofertas de pacotes entre categorias, combinando pão com pastas, incentivando as famílias a comprar em maior quantidade em vez de apenas itens individuais. O vasto alcance dos supermercados, combinado com a concentração de pontos de venda locais, consolida o comércio fora do estabelecimento como a opção preferida para compras de panificação. Além disso, a supremacia do comércio fora do estabelecimento é reforçada pela inclinação dos consumidores em direção à acessibilidade e consistência, cimentando seu status como a espinha dorsal da receita do setor de panificação.

Por outro lado, o canal de consumo no estabelecimento está ganhando impulso rapidamente, com projeções apontando para um CAGR de 7,16% à medida que as refeições fora de casa se tornam mais frequentes. Estabelecimentos como cafés, restaurantes de serviço rápido e hotéis estão recorrendo aos produtos de panificação, não apenas para diversificar seus cardápios, mas também para elevar a experiência gastronômica. Um catalisador de crescimento fundamental é o advento das soluções de massa congelada, que reduzem o tempo de fermentação e simplificam as operações. Essa inovação capacita os compradores do setor de hotelaria, restaurantes e catering a servir produtos frescos e de alto nível sem a necessidade de pessoal artesanal especializado. Além disso, cantinas corporativas, serviços de alimentação em campi e fornecedores institucionais estão se aventurando em programas de panificação baseados em assinatura, especialmente para croissants. Essa estratégia garante compromissos de volume constante dos padeiros industriais, suavizando as cadeias de suprimentos e garantindo aos operadores de serviços de alimentação acesso consistente a ofertas premium. Com um número crescente de estabelecimentos de hospitalidade e serviços de alimentação enfatizando tanto a qualidade quanto a eficiência operacional, o canal de consumo no estabelecimento está pronto para conquistar uma participação maior do valor do setor de panificação, superando outros canais em crescimento.

Análise Geográfica

Em 2025, as vendas da Arábia Saudita atingiram 19,05%, impulsionadas por sua vasta população, renda disponível crescente e uma ousada estratégia de shopping centers que posiciona as padarias dentro das lojas como atrações centrais. Sob a iniciativa Visão 2030, a Arábia Saudita está canalizando turistas internacionais para seus aeroportos e movimentados cafés nas principais ruas, onde bolos de tâmaras premium e pães de açafrão têm alta demanda. Enquanto isso, nos bairros de expatriados conscientes da saúde em Riade, há um apetite crescente por linhas de pão 'sem ingredientes específicos'.

Os Emirados Árabes Unidos, capitalizando seu status como polo comercial, apresentam proeminentemente tanto marcas artesanais importadas quanto rótulos locais. Com uma alta renda per capita e uma maioria de população expatriada, há uma demanda robusta por tudo, desde pães de fermentação natural até bolos chiffon ao estilo asiático. Em Dubai, onde a penetração do comércio eletrônico supera 90%, o crescimento dos lançamentos diretos ao consumidor é evidente, destacando o mercado de produtos de panificação em expansão do Oriente Médio e África em meio a um cenário de inovação no varejo regional.

A África do Sul, impulsionada por uma classe média em crescimento e uma robusta infraestrutura de cadeia de frio, está na vanguarda com um CAGR de 7,78%. Os gigantes do varejo, Shoprite e Pick n Pay, estão rapidamente lançando muffins e pães crocantes de marca própria, expandindo a acessibilidade enquanto mantêm os preços competitivos. A Nigéria, lidando com flutuações cambiais, ainda mantém uma promessa de longo prazo brilhante, graças à sua vasta população de 220 milhões. Os pactos comerciais regionais, especialmente a Área de Livre Comércio Continental Africana (AfCFTA), estão prontos para reduzir as barreiras tarifárias e impulsionar o comércio intrarregional. Essa mudança beneficiará os fabricantes de panificação habilidosos em produção e distribuição em múltiplos países. Nos subúrbios de Lagos, a tendência crescente de padarias comunitárias e a mudança para farinhas compostas estão fortalecendo as cadeias de suprimentos locais. A Turquia, celebrada por seu patrimônio de confeitaria e como fornecedora de farinha para seus vizinhos, desempenha um papel crucial, garantindo a resiliência da cadeia de suprimentos para o mercado de produtos de panificação que abrange o Oriente Médio e África.

Panorama regulatório

Os fabricantes de produtos de panificação no Oriente Médio e na África operam sob uma combinação de regimes nacionais de segurança alimentar e normas alinhadas ao CCG que moldam a formulação, a rotulagem e a conformidade das plantas. Na Arábia Saudita, a Saudi Food and Drug Authority (SFDA) aplica requisitos de higiene alimentar e conformidade de produtos, incluindo avaliação de pré-registro para produtos alimentícios a fim de verificar conteúdos e conformidade com as regulamentações técnicas aplicáveis; isso aumenta a importância da disciplina documental tanto para SKUs convencionais quanto para SKUs livres de determinados ingredientes.

No Golfo, especificações harmonizadas apoiam o comércio transfronteiriço de produtos de panificação embalados. A norma GSO 2319:2013 da Gulf Standardization Organization (GSO) estabelece requisitos gerais para produtos de panificação (incluindo biscoitos e torradas), enquanto as autoridades locais adicionam controles operacionais. Em Dubai, a supervisão da Dubai Municipality e o Food Code 2.0 (Versão 12, julho de 2023) orientam os estabelecimentos de panificação e confeitaria, incluindo requisitos para aprovação do Food Safety Department, licenciamento e cobertura por Pessoa Responsável (PIC) certificada por turno, dependendo do risco da atividade (notadamente para instalações que manipulam creme, produtos à base de leite ou carne).

Cenário Competitivo

No Oriente Médio e África, o mercado de produtos de panificação apresenta uma concentração moderada, destacando um cenário competitivo onde especialistas regionais competem com gigantes multinacionais ansiosos para consolidar ou ampliar sua posição. As empresas que possuem insights robustos sobre o mercado local, redes de distribuição simplificadas e agilidade para adaptar produtos a gostos culturais diversos e pontos de preço estão encontrando favoritismo nas dinâmicas do mercado. A diversificada base de consumidores da região, abrangendo vários níveis de renda e origens culturais, intensifica ainda mais a concorrência, exigindo que os players adotem estratégias altamente localizadas para ter sucesso.

As tendências estratégicas apontam para a integração vertical. Os principais players estão canalizando investimentos em moagem de farinha, fornecimento de ingredientes e forjando alianças de varejo. Essa estratégia não apenas os ajuda a gerenciar custos, mas também fortalece a confiabilidade da cadeia de suprimentos, especialmente diante de mercados de commodities imprevisíveis e desafios logísticos. Além disso, a integração vertical permite que as empresas mantenham maior controle sobre a qualidade do produto e garantam a entrega pontual, que são fatores críticos para construir a confiança do consumidor. Há uma oportunidade crescente na interseção de formulações centradas na saúde e sabores tradicionais. Os fabricantes habilidosos em criar produtos que se alinham com os padrões nutricionais enquanto retêm a essência cultural estão prontos para ganhar uma posição premium no mercado. Por exemplo, a crescente demanda por opções de grãos integrais e sem glúten, combinada com a preferência por receitas tradicionais, apresenta uma avenida lucrativa para a inovação.

Os disruptores em ascensão incluem marcas de comércio eletrônico que aproveitam os canais diretos ao consumidor e os serviços de assinatura. Esses disruptores estão capitalizando a crescente penetração da internet e as mudanças nos hábitos de compra dos consumidores na região. Enquanto isso, entidades estabelecidas como o Grupo Bimbo estão demonstrando como a tecnologia pode ser um diferencial. Por meio de reformulações de rótulo limpo, aquisições estratégicas e eficiências operacionais aprimoradas, estão capturando participações de mercado significativas. Além disso, iniciativas digitais, como verificações de qualidade orientadas por IA e supervisão de produção baseada em IoT, estão emergindo como principais diferenciais. Esses avanços não apenas garantem qualidade consistente e economia de custos, mas também auxiliam na navegação pelos cenários regulatórios em vários locais de produção e mercados. A adoção de tais tecnologias também permite que as empresas respondam rapidamente às demandas do mercado e mantenham uma vantagem competitiva em um setor em evolução.

Líderes do Setor de Produtos de Panificação do Oriente Médio e África

Modern Bakery LLC

Almarai Group

Grupo Bimbo

Lantmännen Unibake

Agthia Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Adições de capacidade industrial e projetos de consolidação estão criando espaço para o fornecimento de pão de marca, produtos congelados e confeitaria premium no varejo e no foodservice, ao mesmo tempo em que apoiam agendas de segurança alimentar. Em Omã, a Salalah Mills inaugurou uma planta de panificação de RO 25 milhões (cerca de USD 65 milhões) na Khazaen Economic City, em Barka, em janeiro de 2026, com 10 linhas de produção, capacidade de cerca de 80 toneladas/dia e armazenamento refrigerado de 2.000 toneladas, expandindo a disponibilidade local de produtos de panificação embalados e refrigerados/congelados. Na África do Sul, a Tiger Brands está construindo um hub de panificação centralizado em Gauteng (divulgado em junho de 2026) projetado para substituir instalações mais antigas e ampliar o rendimento (com meta de 12.000 pães por hora), sinalizando uma mudança para menos plantas, porém com maior capacidade, capazes de atender redes de varejo modernas com controle mais rígido de custos e qualidade.

Também surgem oportunidades em cadeias de valor de trigo verticalmente integradas e em manufatura orientada à exportação, capazes de amortecer a volatilidade dos insumos e ampliar os portfólios de produtos. A Olam Agri comissionou uma planta de massas de USD 40 milhões em Tema, Gana (fevereiro de 2026), integrando armazenamento de grãos, moagem e uma padaria interna para testes de formulação, refletindo investimento em processamento integrado que apoia o desenvolvimento de produtos e a consistência da qualidade. No Norte da África, a BakeLand Egypt anunciou uma nova instalação de 10.000 metros quadrados em dezembro de 2025 para aumentar a produção em cinco vezes e visar exportações (incluindo Alemanha e Itália), reforçando o papel da escala e das capacidades de conformidade no acesso a canais de maior valor. Junto a esses investimentos, a pressão dos custos de energia está levando as padarias em direção à automação, à eficiência térmica e à recuperação de calor; linhas modernas de alta velocidade que reduzem perdas de processo em comparação com configurações semi-industriais criam espaço para proteger margens ao mesmo tempo em que expandem as linhas de congelados e livres de determinados ingredientes, onde o controle de qualidade é mais exigente.

Desenvolvimentos recentes do setor

- Maio de 2026: a Almarai expandiu a capacidade de produção de panificação em 40%, para cerca de 2,8 milhões de itens por dia, sinalizando uma ampla escalada para atender canais mais amplos de varejo e foodservice. O movimento fortalece a plataforma integrada de lácteos e panificação da Almarai e expande a capacidade para itens embalados de alta rotatividade.

- Março de 2026: a Adenia Partners adquiriu uma participação na Maymana, fabricante marroquina focada em confeitaria premium e produtos de panificação. O investimento fortalece o acesso a capital para produtos de panificação de marca e maior margem no Norte da África e apoia a premiumização mais ampla da categoria além do pão básico.

- Dezembro de 2025: a BakeLand Egypt anunciou uma nova instalação de produção de 10.000 metros quadrados destinada a aumentar a capacidade de produção em cinco vezes e expandir as exportações. O movimento adiciona escala de manufatura regional e eleva o padrão competitivo em sistemas de qualidade, fornecimento consistente e inovação em bolos, confeitaria e outras linhas de panificação de valor agregado.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é medido como o valor de alimentos de panificação embalados e não embalados vendidos para consumo no Oriente Médio e na África, cobrindo itens básicos do dia a dia e produtos de panificação indulgentes produzidos industrialmente ou por padarias menores.

Exclusões de escopo: não são contabilizadas a moagem de farinha, o comércio de insumos brutos, os equipamentos de panificação ou as refeições de foodservice consumidas no local que não são vendidas como produtos de panificação.

Visão geral da segmentação

- Por Tipo de Produto

- Pão

- Bolos e Doces

- Biscoitos e Cookies

- Produtos Matinais (Muffins, Donuts, Croissants)

- Outros

- Categoria

- Convencional

- Sem Ingredientes Específicos

- Forma

- Fresco

- Congelado

- Canal de Distribuição

- Serviços de Alimentação

- Varejo

- Supermercados/Hipermercados

- Lojas de Conveniência

- Padarias Especializadas

- Lojas de Varejo Online

- Outros

- Por Geografia

- Arábia Saudita

- Emirados Árabes Unidos

- Catar

- Kuwait

- Omã

- Bahrein

- África do Sul

- Nigéria

- Turquia

- Restante do Oriente Médio e África

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com a construção do contexto de demanda para alimentos de panificação em toda a região, mapeando em seguida o que é efetivamente vendido através do varejo e do foodservice. Referenciamos estatísticas públicas e conjuntos de dados de referência, como órgãos nacionais de estatística nos principais países do MEA, a FAOSTAT para sinais de balanço de grãos e alimentos, a UN Comtrade para verificações de direção comercial em categorias selecionadas de panificação e as séries de população e renda do Banco Mundial para explicar a expansão do consumo.

Para manter os limites do mercado consistentes, também analisamos regras e normas de rotulagem alimentar disponíveis publicamente (quando aplicável), juntamente com sites de associações e comunicados de imprensa que indicam mudanças de categoria, como pão embalado, biscoitos e produtos matinais. Relatórios anuais das empresas e apresentações a investidores ajudam a confirmar prioridades de categoria e foco de canal, e uma assinatura paga para dados financeiros e notícias corporativas é usada para verificar movimentos de expansão e investimentos em plantas. Esses exemplos são apenas ilustrativos, e muitas outras fontes públicas também foram usadas para coletar, validar e esclarecer os pontos de dados.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar a visão documental sob pressão junto a pessoas que acompanham diretamente preços, volumes e mudanças de mix, incluindo fabricantes, distribuidores, compradores do varejo moderno e operadores de foodservice. Como os padrões de demanda variam amplamente em toda a MEA, também cobrimos uma variedade de geografias para que o modelo reflita diferenças nos hábitos de consumo de pão básico, na demanda por produtos de panificação premium e na dependência de importações entre os países.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 12% | |

| Nível médio: 45% | Líderes funcionais/de unidade: 28% | |

| Players menores: 17% | Gerentes: 60% |

Dimensionamento de mercado e previsão

A lógica de dimensionamento começa com uma construção top-down, na qual população, padrões de consumo per capita de produtos de panificação e escalas de preços por categoria são usados para reconstruir o volume de gastos por agrupamentos de países, sendo depois consolidados no total regional. Uma vez formada essa visão, verificamo-la usando aproximações bottom-up seletivas, como volumes de canais amostrados multiplicados pelos preços médios de venda, e consolidações de fornecedores e distribuidores para algumas categorias-âncora.

As principais entradas neste mercado incluem sinais de disponibilidade de trigo e farinha, penetração de pão e biscoitos embalados no comércio moderno, inflação alimentar e movimentos cambiais que influenciam os preços nas gôndolas, a mudança em direção a produtos embalados e com maior vida útil, e o mix entre formatos frescos e congelados ou pré-assados no foodservice. Quando os dados são escassos para países menores, usamos indicadores substitutos de perfis semelhantes de renda e urbanização, ajustando posteriormente após verificações de canal.

Para a previsão, é usada análise de cenários, de modo que a perspectiva possa refletir diferentes trajetórias de normalização da inflação, mudança de comportamento do consumidor para cima ou para baixo, e expansão do varejo moderno. Os pesos dos cenários e as faixas de variáveis são alinhados ao que os respondentes primários descrevem como realista para o crescimento de preços e volume ao longo do período de previsão.

Validação de dados e ciclo de atualização

Os totais e as divisões por segmento são validados por meio de múltiplas passagens que comparam os resultados do modelo com sinais independentes, incluindo comentários sobre crescimento de categoria em resultados públicos, tendências de importação para códigos SH relevantes e movimentos observados de preços no varejo. Se um valor discrepante aparecer, ele é rastreado até o nível do driver, e as premissas são refeitas antes da aprovação interna final.

O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando eventos materiais alteram preços, fluxos comerciais ou demanda do consumidor, como grandes oscilações cambiais ou mudanças de política sobre produtos básicos. Antes da entrega, uma revisão final é concluída para que a visão publicada reflita os dados mais recentes disponíveis e quaisquer mudanças de mercado confirmadas.

Dimensionamento do mercado de produtos de panificação do Oriente Médio e África pela Mordor Intelligence em comparação com outras estimativas publicadas

Os números publicados para o mercado de produtos de panificação da MEA podem diferir bastante, mesmo quando o tema parece semelhante, porque a cesta de produtos e os limites de canal nem sempre são tratados de forma consistente. As diferenças também vêm do ano-base utilizado, do momento de conversão cambial usado e de se a inflação é modelada como um efeito de preço ou combinada ao crescimento de volume.

Verificações de direção de importação, observações de preços em gôndolas do comércio moderno e validação de mix de categorias com operadores regionais são pontos de evidência que mantêm a Mordor Intelligence alinhada a um conjunto mais amplo de gastos, que inclui itens básicos convencionais e produtos de panificação embalados em toda a MEA, em vez de apenas segmentos embalados selecionados ou um conjunto mais restrito de países.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 52,14 bilhões de USD (2025) | |

| Base de Dados Setorial A | 30,44 bilhões de USD (2025) | Utiliza uma base mais antiga (2019) e uma perspectiva mais curta até 2025, além de aplicar uma lista de produtos mais restrita, que pode subestimar itens básicos e formatos mais amplos de panificação comumente vendidos na MEA. |

| Editora de Pesquisa B | 22,00 bilhões de USD (2024) | Parte de uma base de 2024 e parece representar um conjunto de receitas mais estreito, o que pode ocorrer quando o escopo se inclina mais para categorias embaladas e fortemente ligadas ao comércio moderno, sem escalar totalmente a demanda informal e de panificação fresca. |

No geral, a dispersão é explicada principalmente pelos limites de escopo e pelas escolhas de ano-base, seguidas de como o preço é incorporado ao longo da previsão. Ao manter a cesta de categorias explícita, ancorar o preço às dinâmicas observadas nas gôndolas e reverificar a cobertura de países por meio de sinais independentes, o número final permanece rastreável a entradas que um comprador pode revisar e replicar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de produtos de panificação do Oriente Médio e África em 2026?

O mercado está avaliado em USD 55,33 bilhões em 2026 e tem previsão de atingir USD 74,46 bilhões até 2031.

Qual país gera a maior receita de panificação na região?

A Arábia Saudita lidera com 19,05% das vendas de 2025 graças à escala populacional e à modernização do varejo.

Qual é a categoria de produto de crescimento mais rápido até 2031?

Bolos e doces registram o maior crescimento previsto, avançando a um CAGR de 6,75%.

Por que os produtos de panificação congelados estão ganhando força?

A melhoria da logística de cadeia de frio e as necessidades de serviços de alimentação sob demanda impulsionam os produtos congelados a um CAGR de 6,58%.

Página atualizada pela última vez em: