Tamanho e Participação do Mercado de Produtos de Substituição de Refeições do Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

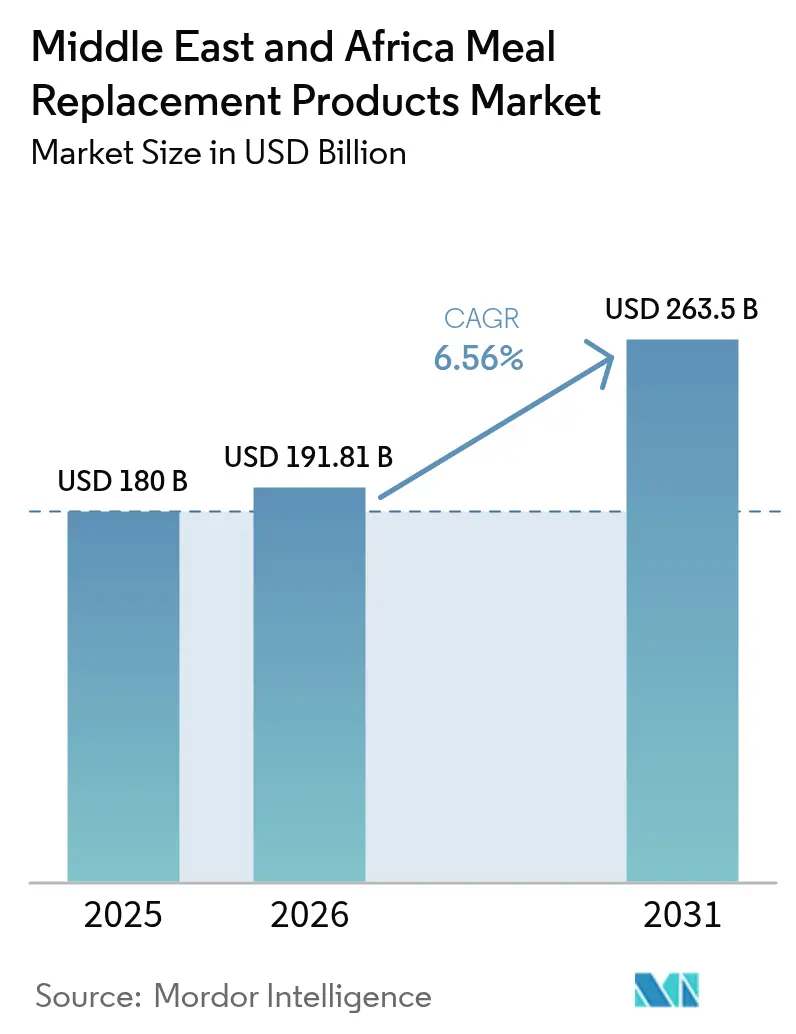

| Tamanho do mercado no ano base (2025) | 180 Bilhões de dólares |

| Tamanho do Mercado (2026) | 191.81 Bilhões de dólares |

| Tamanho do Mercado (2031) | 263.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.56% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos de Substituição de Refeições do Oriente Médio e África por Mordor Intelligence

Espera-se que o tamanho do mercado de produtos de substituição de refeições do Oriente Médio e África cresça de USD 180 milhões em 2025 para USD 191,81 milhões em 2026 e está previsto para atingir USD 263,5 milhões até 2031 a um CAGR de 6,56% no período 2026-2031. Essa trajetória reflete uma confluência de escassez de tempo impulsionada pela urbanização, modernização regulatória nos estados do Conselho de Cooperação do Golfo e a transição de marcas multinacionais de nutrição para estruturas de fabricação localizadas. A Nigéria é o país de crescimento mais rápido, impulsionada por um CAGR de 8,41% até 2030, à medida que uma população jovem e o aumento da renda disponível impulsionam os gastos com alimentos funcionais. A África do Sul manteve um impulso consolidado, apoiado por um denso varejo moderno e familiaridade do consumidor com alimentos fortificados, enquanto o compromisso de fabricação de USD 7 bilhões da Nestlé na Arábia Saudita sinaliza a localização de longo prazo das cadeias de abastecimento. Inovações em embalagens que toleram temperaturas de 45°C em armazéns, além de programas de bem-estar corporativo que subsidiam a nutrição no local de trabalho, estão ampliando os casos de uso endereçáveis e incentivando a entrada de marcas multinacionais.

Principais Conclusões do Relatório

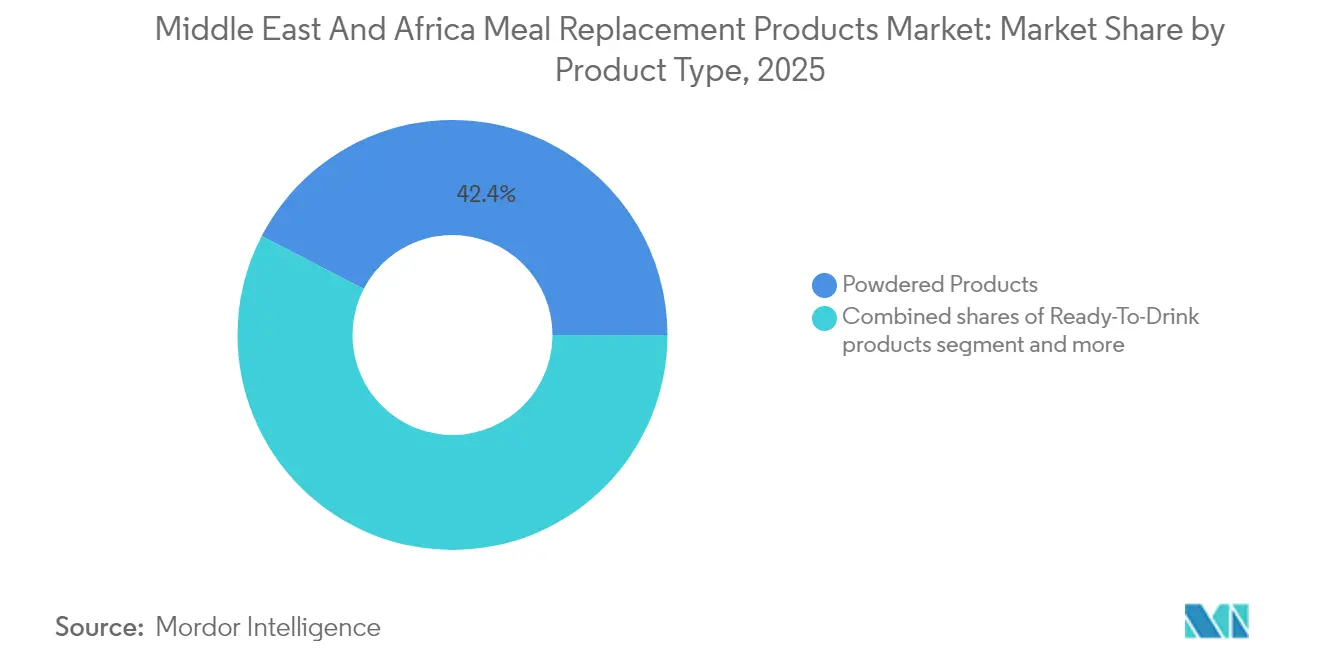

- Por tipo de produto, os produtos em pó capturaram 42,38% da participação de mercado de produtos de substituição de refeições em 2025. Os formatos prontos para beber estão se expandindo a um CAGR de 7,12% até 2031.

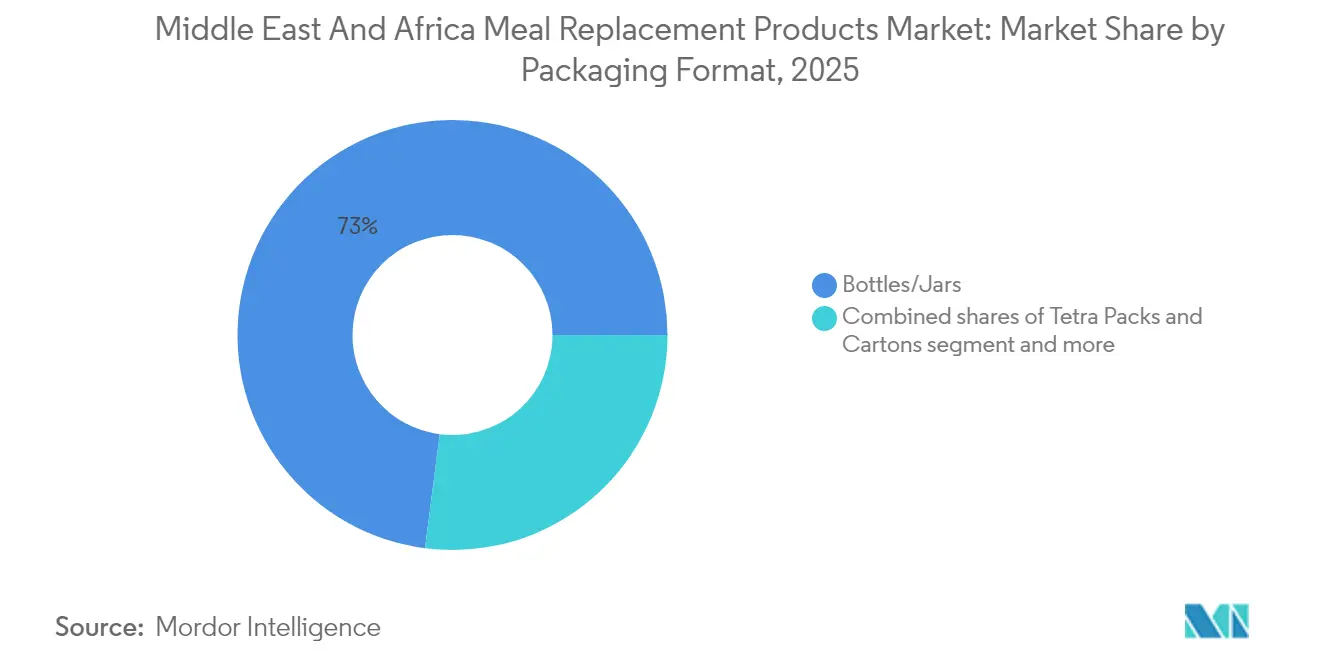

- Por formato de embalagem, garrafas e potes detinham 72,96% do tamanho do mercado de produtos de substituição de refeições em 2025, e embalagens Tetra Pak e caixinhas estão previstas para crescer a um CAGR de 6,88% até 2031.

- Por canal de distribuição, supermercados e hipermercados controlavam 50,61% da receita de 2025, enquanto os varejistas on-line registraram o maior CAGR projetado de 7,35% até 2031.

- Por geografia, a Nigéria registra o maior CAGR de 8,02% até 2031; a África do Sul respondeu por 12,31% da receita regional em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Produtos de Substituição de Refeições do Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda por opções de refeições convenientes e nutritivas impulsionada por estilos de vida agitados | +1.8% | Global, com maior intensidade nos centros urbanos dos Emirados Árabes Unidos, Arábia Saudita e África do Sul | Médio prazo (2-4 anos) |

| Maior conscientização sobre saúde e condicionamento físico impulsiona o crescimento em substituições de refeições enriquecidas com proteínas | +1.5% | Global, mais forte nos estados do Conselho de Cooperação do Golfo e na África do Sul | Longo prazo (≥ 4 anos) |

| A expansão das plataformas de comércio eletrônico melhora a acessibilidade global e a visibilidade da marca | +1.3% | Global, acelerando na Nigéria, Quênia e Arábia Saudita | Curto prazo (≤ 2 anos) |

| Iniciativas de bem-estar no local de trabalho promovem substituições de refeições como opções saudáveis para consumo em movimento | +0.9% | Centros corporativos dos Emirados Árabes Unidos, Arábia Saudita e África do Sul | Médio prazo (2-4 anos) |

| Crescente conscientização sobre controle de porções e gerenciamento calórico apoia o uso de substituições de refeições | +0.8% | Estados do Conselho de Cooperação do Golfo, África do Sul, Egito | Longo prazo (≥ 4 anos) |

| Inovações em tecnologia alimentar melhoram sabor, textura, vida útil e valor nutricional | +0.7% | Global, com concentração de P&D na África do Sul e nos Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda por Opções de Refeições Convenientes e Nutritivas Impulsionada por Estilos de Vida Agitados

As taxas de urbanização superiores a 80% nos Emirados Árabes Unidos e 67% na África do Sul estão comprimindo as janelas de preparo de refeições, indicando que os consumidores do Oriente Médio agora priorizam a conveniência em detrimento do preço ao selecionar alimentos embalados. Essa mudança comportamental é amplificada pelo aumento dos lares com dupla renda e pelos longos tempos de deslocamento em megacidades como Lagos e Joanesburgo, onde o congestionamento de tráfego atinge em média 2 horas diárias. A Tiger Brands aproveitou essa tendência em outubro de 2023 ao lançar sua linha Jungle Oats Drink, uma substituição de refeição pronta para beber à base de plantas para o café da manhã, voltada para a tendência de snackificação e acessibilidade, posicionando-a como uma solução funcional para consumo em movimento com cinco variantes de sabor vinculadas a alegações de saúde específicas, como bem-estar cardíaco e suporte imunológico. A convergência da escassez de tempo e da conscientização nutricional está levando as marcas a reformular produtos com bases de grãos integrais e perfis de micronutrientes fortificados, atendendo ao duplo mandato de velocidade e saúde que as refeições tradicionais de serviço rápido não conseguem satisfazer. As estruturas regulatórias na Arábia Saudita e nos Emirados Árabes Unidos, que exigem rotulagem de densidade nutricional sob as diretrizes da SFDA e do Município de Dubai, estão incentivando ainda mais os fabricantes a elevar os padrões de formulação em vez de competir exclusivamente em conveniência [1]Fonte: SFDA Arábia Saudita, "Estruturas regulatórias", sfda.gov.sa.

Maior Conscientização sobre Saúde e Condicionamento Físico Impulsiona o Crescimento em Substituições de Refeições Enriquecidas com Proteínas

A prevalência de obesidade no Conselho de Cooperação do Golfo — 40% entre mulheres e 24% entre homens — catalisou campanhas de saúde lideradas pelo governo e programas de bem-estar do setor privado, criando um impulso estrutural para substituições de refeições enriquecidas com proteínas. O lançamento do Milo Pro pela Nestlé em 2024 na Nigéria, fortificado com três vezes a proteína das variantes padrão, exemplifica como as multinacionais estão aproveitando a ciência da nutrição esportiva para reposicionar marcas estabelecidas para demografias conscientes da forma física. A adoção de medicamentos GLP-1 como o Ozempic entre os consumidores abastados dos Emirados Árabes Unidos está paradoxalmente impulsionando a demanda por substituições de refeições ricas em proteínas. A marca Future Life da África do Sul respondeu expandindo sua linha High Protein Shake, que fornece 16 gramas de proteína por porção de 256 mililitros por meio de uma mistura SmartProtein3D de isolado de soja, concentrado de soro de leite e caseinato de cálcio, com foco em mulheres grávidas, atletas e executivos. Essa transição centrada em proteínas é ainda mais apoiada pela proliferação de academias de CrossFit e estúdios de fitness boutique em Riade e Cidade do Cabo, onde os treinadores recomendam ativamente substituições de refeições como ferramentas de recuperação pós-treino, incorporando esses produtos aos rituais diários de condicionamento físico em vez de posicioná-los como substitutos de emergência para refeições.

A Expansão das Plataformas de Comércio Eletrônico Melhora a Acessibilidade Global e a Visibilidade da Marca

A parceria da iHerb em 2023 com a CJ Logistics para construir um centro de distribuição climatizado de 30.000 metros quadrados na zona franca de logística integrada de Riade representa um momento divisor de águas para a distribuição de substituições de refeições no Oriente Médio e África. A instalação, em operação desde meados de 2024, permite entrega no dia seguinte de mais de 30.000 SKUs para 19 países da MENA, reduzindo os prazos de entrega de 14 dias para 48 horas e diminuindo os custos de envio em 35% por meio da eliminação de nós de transbordo europeus. Essa atualização de infraestrutura coincide com o crescimento do comércio eletrônico de alimentos nos Emirados Árabes Unidos até 2032, impulsionado por 71% dos consumidores que expressam interesse em ofertas digitais personalizadas e 60% que buscam recomendações de nutrição com base em inteligência artificial. A parceria de julho de 2024 entre a iHerb e a The Vitamin Shoppe densificou ainda mais o ecossistema digital, tornando mais de 250 SKUs proprietários de nutrição esportiva e substituição de refeições disponíveis em 180 países, com lançamentos escalonados visando a Nigéria e o Quênia, onde a penetração do comércio móvel supera uma porcentagem significativa. Criticamente, as plataformas de comércio eletrônico estão contornando as margens dos distribuidores tradicionais, que podem chegar a 40% na África Subsaariana, permitindo que as marcas reinvistam economias em marketing localizado e parcerias com influenciadores que ressoam com coortes mais jovens e nativos digitais. A transição também mitiga vulnerabilidades da cadeia de frio em regiões com redes elétricas não confiáveis, já que os formatos em pó e em barras estáveis à temperatura ambiente dominam os sortimentos on-line.

Iniciativas de Bem-Estar no Local de Trabalho Promovem Substituições de Refeições como Opções Saudáveis para Consumo em Movimento

Os programas de saúde corporativa nos Emirados Árabes Unidos e na Arábia Saudita estão exigindo instalações de bem-estar no local e aconselhamento nutricional subsidiado, com empregadores que cada vez mais abastecem substituições de refeições nas despensas do escritório como parte de estratégias mais amplas de redução do absenteísmo. O programa de gerenciamento de obesidade do Mediclinic City Hospital em Dubai, que integra nutricionistas bariátricos e terapeutas de exercício, recomenda explicitamente substituições de refeições com controle de porções para pacientes inscritos em sua via multidisciplinar de redução de peso. Esse endosso clínico confere credibilidade a produtos como o Ensure e o Glucerna da Abbott, que são posicionados como nutrição médica em vez de alimentos de conveniência, permitindo que as marcas cobrem prêmios de 30% sobre as substituições de refeições padrão. Os conglomerados de mineração da África do Sul e as empresas de logística estão pilotando máquinas de venda automática de substituições de refeições em locais de trabalho remotos, abordando os duplos desafios de acesso limitado a alimentos e altas taxas de doenças não transmissíveis entre trabalhadores em turnos. A integração das substituições de refeições nos ecossistemas de bem-estar no local de trabalho está criando um modelo de receita recorrente, à medida que os empregadores negociam acordos de compra em massa com as marcas em troca de dados de rastreamento nutricional que informam intervenções de saúde mais amplas. Este canal B2B permanece subpenetrado na Nigéria e no Egito, onde o emprego informal domina, mas representa uma oportunidade de alta margem para marcas dispostas a investir em parcerias corporativas e conformidade com padrões de saúde ocupacional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações dos consumidores com aditivos artificiais e conservantes afetam a aceitação do produto | -0.6% | Global, mais aguda na África do Sul e nos Emirados Árabes Unidos | Médio prazo (2-4 anos) |

| A presença de alérgenos comuns restringe o crescimento do mercado | -0.5% | Global, complexidade regulatória mais elevada no Conselho de Cooperação do Golfo e na África do Sul | Longo prazo (≥ 4 anos) |

| Recalls de produtos e problemas de qualidade corroem a confiança e a fidelidade do consumidor | -0.4% | Global, risco de reputação concentrado na Nigéria e no Egito | Curto prazo (≤ 2 anos) |

| Dificuldades em replicar a experiência tradicional das refeições impactam as compras repetidas | -0.3% | Oriente Médio e Norte da África, menos pronunciado na África do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações dos Consumidores com Aditivos Artificiais e Conservantes Afetam a Aceitação do Produto

O movimento de rótulo limpo, que ganhou força nos mercados ocidentais, está agora reformulando as prioridades de formulação em todo o Oriente Médio e África. A linha Smart Food Zero da Future Life, lançada em 2024, atende a essa demanda eliminando o açúcar de cana adicionado e incorporando adoçantes naturais como eritritol e sucralose, mantendo um baixo índice glicêmico e fortificando com 22 vitaminas e minerais. No entanto, o imperativo de reformulação colide com os requisitos de vida útil em climas de alta temperatura, onde o armazenamento ambiente pode atingir 45 graus Celsius em armazéns do Golfo, necessitando de conservantes ou tecnologias de embalagem avançadas. As diretrizes da FDA sobre alegações "naturais" permanecem ambíguas, criando oportunidades de arbitragem regulatória para marcas que comercializam em múltiplas jurisdições, mas também as expondo a reações dos consumidores quando as formulações variam por país [2]Fonte: Administração de Alimentos e Medicamentos dos EUA, "FDA Apreende Opioides 7-OH para Proteger os Consumidores Americanos", fda.gov. A tensão entre as aspirações de rótulo limpo e a estabilidade funcional está impulsionando investimentos em P&D para conservantes de origem vegetal e técnicas de processamento de alta pressão, embora essas inovações adicionem custos de produção, comprimindo as margens em uma região sensível ao preço onde 53% dos consumidores dos Emirados Árabes Unidos priorizam o valor em detrimento da fidelidade à marca.

A Presença de Alérgenos Comuns Restringe o Crescimento do Mercado

Leite, soja e trigo — os ingredientes fundamentais na maioria das substituições de refeições — estão entre os nove principais alérgenos com divulgação obrigatória sob as regulamentações da FDA, com o gergelim adicionado como nono alérgeno em 2023, complicando a formulação para marcas que atendem consumidores do Oriente Médio, onde o tahini e o óleo de gergelim são alimentos básicos da dieta. O Smart Food Original da Future Life contém soja e leite de vaca (caseinato de sódio) e é fabricado em uma instalação que processa glúten e trigo, exigindo avisos proeminentes de alérgenos que dissuadem um estimado de 12% a 15% dos compradores potenciais que se identificam como intolerantes à lactose ou sensíveis ao glúten. Os riscos de contaminação cruzada durante a fabricação restringem ainda mais o acesso ao mercado, pois mesmo a presença mínima de alérgenos pode desencadear recalls e reivindicações de responsabilidade em jurisdições com fiscalização rigorosa, como o Departamento de Saúde da África do Sul. A fragmentação regulatória na MENA — onde a SFDA da Arábia Saudita, a NAFDAC da Nigéria e a NFSA do Egito impõem limites de rotulagem distintos — força as marcas a manter múltiplas variantes de SKU ou aceitar a exclusão de mercados de alto crescimento. Alternativas à base de plantas usando proteína de ervilha e bases de aveia estão surgindo como soluções alternativas, exemplificadas pelo lançamento da fábrica da Nuitree nos Emirados Árabes Unidos em 2024, mas essas formulações têm dificuldade em igualar a completude de aminoácidos e a textura dos produtos à base de laticínios, limitando o apelo entre os consumidores orientados ao desempenho que priorizam a qualidade da proteína em detrimento da prevenção de alérgenos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Formatos Prontos para Beber Capturam a Demanda Urbana

Os produtos prontos para beber estão se expandindo a um CAGR de 7,12% até 2031, superando os produtos em pó apesar da participação de 42,38% destes últimos na receita de 2025, pois a conveniência de porção única se alinha à tendência de snackificação. O lançamento do Daily Greens RTD da Huel em 2025 nos mercados do Conselho de Cooperação do Golfo, distribuído pelo Carrefour e pelo Lulu Hypermarket, exemplifica como as marcas estão aproveitando a infraestrutura de cadeia de frio do comércio moderno para posicionar os formatos líquidos como soluções premium e de fácil acesso para trabalhadores de escritório e frequentadores de academias. Os produtos em pó mantêm a dominância por meio de vantagens de custo. Uma embalagem de 500 gramas do Future Life Smart Food com preço de ZAR 46,99 (USD 2,60) oferece 10 porções em comparação com ZAR 9,99 (USD 0,55) por unidade única de produto pronto para beber, tornando-os o formato preferido para lares nigerianos e egípcios sensíveis ao preço, onde as compras em grande quantidade impulsionam a maioria das vendas de suplementos nutricionais. Barras nutricionais e sopas ocupam posições de nicho, com as barras ganhando força no canal de lojas de conveniência da África do Sul à medida que a Clicks e a Dis-Chem expandem as seções de alimentos saudáveis, enquanto as sopas permanecem subdesenvolvidas devido às preferências culturais por caldos quentes e frescos que os formatos de substituição de refeições têm dificuldade em replicar autenticamente.

O lançamento do Jungle Oats Drink pela Tiger Brands em outubro de 2023 — a primeira substituição de refeição pronta para beber à base de aveia produzida localmente na África do Sul — sinaliza uma transição estratégica para líquidos à base de plantas e estáveis à temperatura ambiente que contornam as restrições da cadeia de frio enquanto capturam a maioria dos sul-africanos que valorizam alimentos acessíveis com ingredientes naturais. A linha de cinco SKUs, com alegações funcionais que vão do bem-estar cardíaco à saúde digestiva, demonstra como os incumbentes estão aproveitando o capital de marca estabelecido para vender cruzadamente em categorias adjacentes de substituição de refeições. Os formatos em pó estão inovando por meio da tecnologia de embalagem dupla, como visto no High Protein Shake da Future Life, que pré-embala água purificada e pó em uma embalagem resselável para eliminar os inconvenientes de mistura enquanto mantém a vida útil ambiente. Essa abordagem híbrida preenche a lacuna de conveniência entre os pós tradicionais e os líquidos prontos para beber, embora adicione 25% aos custos de embalagem, limitando a adoção fora dos segmentos urbanos premium.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Formato de Embalagem: Embalagens Tetra Pak Ganham Terreno em Climas Quentes

Garrafas e potes comandavam 72,96% da receita de embalagens em 2025, no entanto as embalagens Tetra Pak e caixinhas estão acelerando a um CAGR de 6,88%, impulsionadas pelas vantagens de vida útil ambiente que reduzem a dependência da cadeia de frio em regiões onde o acesso à eletricidade permanece intermitente. A confiabilidade da rede elétrica da Nigéria atinge em média 4 horas diárias em áreas rurais. A tecnologia asséptica da Tetra Pak, que permite armazenamento ambiente de 12 meses para substituições de refeições líquidas, é particularmente atraente para marcas que visam redes de distribuição da África Subsaariana, onde o transporte refrigerado adiciona 30% a 40% aos custos de logística. Os sachês estão conquistando participação nos canais de comércio eletrônico, onde as embalagens leves reduzem os custos de envio em 20% e minimizam as quebras durante a entrega na última milha — uma consideração crítica na Nigéria e no Quênia, onde a infraestrutura rodoviária permanece subdesenvolvida.

A narrativa de sustentabilidade está ganhando impulso regulatório, pois as regulamentações de Responsabilidade Estendida do Produtor da África do Sul, em vigor desde 2024, exigem que as marcas financiem 100% da reciclagem de embalagens pós-consumo, tornando os sachês leves economicamente atraentes de acordo com o Departamento de Meio Ambiente da África do Sul. Garrafas e potes mantêm a dominância nos canais de supermercados e hipermercados, onde a presença nas prateleiras e o valor percebido impulsionam as decisões de compra, particularmente para bebidas prontas para beber ricas em proteínas com preços acima de USD 3 por unidade. A bifurcação de embalagens espelha a segmentação mais ampla do mercado, com consumidores urbanos premium gravitando para garrafas de vidro que sinalizam qualidade e consciência ecológica, enquanto os compradores rurais do mercado de massa priorizam acessibilidade e durabilidade, favorecendo potes de plástico que resistem ao manuseio brusco em ambientes de varejo informal.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Canal de Distribuição: Varejistas On-line Perturbam o Comércio Tradicional

Os varejistas on-line estão se expandindo a um CAGR de 7,35% até 2031 — o mais rápido entre todos os canais de distribuição —, mas os supermercados e hipermercados retiveram 50,61% das vendas de 2025, sublinhando a importância perene do varejo físico em uma região onde 60% dos consumidores preferem inspecionar os produtos antes da compra. O centro de distribuição da iHerb em Riade, em operação desde meados de 2024, está recalibrando essa dinâmica ao oferecer entrega em 48 horas em 19 países da MENA, efetivamente eliminando as barreiras geográficas que anteriormente confinavam as substituições de refeições premium às redes de supermercados de alto padrão de Dubai e Riade. As lojas de conveniência e as lojas especializadas estão perdendo participação, pressionadas pela profundidade limitada de SKUs e pela incapacidade de competir em preço com plataformas on-line que agregam demanda e negociam descontos em massa diretamente com os fabricantes.

Os supermercados e hipermercados estão defendendo sua posição por meio do varejo experiencial, com o Carrefour dos Emirados Árabes Unidos e o Lulu Hypermarket instalando quiosques de nutrição dentro das lojas atendidos por nutricionistas que recomendam substituições de refeições como parte de planos de bem-estar personalizados, convertendo 18% das consultas em compras imediatas. A Shoprite e a Clicks na África do Sul estão aproveitando programas de fidelidade — os membros do ClubCard recebem promoções 3-por-2 nos produtos da Future Life para fidelizar compradores recorrentes e compensar a transparência de preços on-line. O campo de batalha da distribuição está se intensificando à medida que as marcas buscam estratégias omnicanal, com a Nestlé MENA distribuindo o Optifast por meio de 85.000 pontos de venda no varejo marroquino enquanto simultaneamente lista na Amazon.ae e na Noon.com para capturar millennials nativos digitais. Essa abordagem de dupla via requer gestão sofisticada de estoque e disciplina de preços para evitar conflitos de canal, pois os varejistas exigem exclusividade ou proteção de margem em troca de posicionamento premium nas prateleiras.

Análise Geográfica

O CAGR de 8,02% da Nigéria até 2031 a posiciona como o mercado de crescimento mais rápido da região, impulsionado por uma idade média de 18 anos, urbanização acelerando a 4% anualmente e rendas crescentes da classe média em Lagos, Abuja e Port Harcourt que estão expandindo a base de consumidores endereçável para nutrição embalada, de acordo com o Banco Mundial. A expansão da Nestlé Nigéria em 2023 para 223.923 pontos de venda no varejo, juntamente com os lançamentos do NIDO Leite e Soja e dos Pedaços de Soja MAGGI fortificados com proteína vegetal, demonstra como as multinacionais estão localizando formulações para resolver deficiências de micronutrientes. A pesquisa de micronutrientes de 2024 da Nigéria revelou que 40% das crianças menores de cinco anos sofrem de deficiência de vitamina A. No entanto, a sensibilidade ao preço permanece aguda, com as importações de leite em pó totalizando USD 267 milhões em 2024 sinalizando a preferência do consumidor por formatos em grandes quantidades e de baixo custo em detrimento das substituições de refeições prontas para beber premium, de acordo com o Departamento de Agricultura dos EUA para a Nigéria.

O ambiente regulatório está se tornando mais rígido, pois a NAFDAC introduziu requisitos mais rigorosos de rotulagem de alérgenos em 2024, forçando as marcas a reformular ou aceitar a exclusão dos canais de varejo formal que respondem pela maioria das vendas urbanas. A África do Sul detinha 12,31% da receita regional em 2025, ancorada por uma infraestrutura de varejo madura abrangendo a Shoprite, a Clicks e a Dis-Chem, que coletivamente operam mais de 3.000 lojas e fornecem alcance de distribuição incomparável para marcas como Future Life e Tiger Brands. O mercado é caracterizado por altas taxas de obesidade (27% dos adultos) e sofisticada consciência do consumidor sobre rotulagem nutricional, criando demanda por formulações com respaldo científico, como o Smart Food infundido com Moducare da Future Life, que reivindica benefícios de suporte imunológico por meio de fitoesteróis patenteados licenciados exclusivamente da Essential Sterolin Products.

A Arábia Saudita e os Emirados Árabes Unidos representam os mercados de consumo per capita mais elevados da região, impulsionados por populações expatriadas superiores a 80% nos Emirados Árabes Unidos e campanhas de saúde lideradas pelo governo visando as taxas de obesidade do Conselho de Cooperação do Golfo de 40% entre mulheres. O CAGR de 21,6% do comércio eletrônico de alimentos dos Emirados Árabes Unidos até 2032, aliado a 71% dos consumidores que buscam ofertas digitais personalizadas, está levando as marcas a integrar aplicativos de nutrição com inteligência artificial que recomendam substituições de refeições com base em dados de rastreadores de condicionamento físico e preferências alimentares. As estruturas regulatórias sob a SFDA e o Município de Dubai exigem rotulagem de densidade nutricional e certificação Halal, criando custos de conformidade que favorecem as multinacionais estabelecidas em detrimento dos entrantes regionais menores, mas também garantindo a qualidade do produto que constrói a confiança do consumidor. O restante do Oriente Médio e África — abrangendo Egito, Marrocos, Argélia e Quênia — contribui com o saldo da receita regional, com a fragmentação da distribuição e a volatilidade cambial restringindo o crescimento, mas oferecendo oportunidades de espaço em branco para marcas dispostas a navegar por tarifas de importação complexas e a fazer parceria com distribuidores locais que controlam redes de varejo informal.

Cenário Competitivo

A pontuação de concentração moderada do mercado reflete um cenário competitivo onde conglomerados multinacionais de nutrição — Abbott, Nestlé, Herbalife e Glanbia — coexistem com especialistas regionais como Future Life, Tiger Brands e Nutritech, cada um perseguindo estratégias distintas que vão desde o posicionamento clínico até a acessibilidade no mercado de massa. A aquisição em 2023 pela PepsiCo dos 50% restantes da Future Life, aprovada pelo Tribunal de Concorrência da África do Sul com compromissos de participação dos funcionários, ilustra como os players globais estão aproveitando fusões e aquisições para garantir acesso à distribuição e pipelines de inovação em vez de construir operações greenfield. Por outro lado, as desinvestimentos da Glanbia em 2024-2025 do SlimFast e do Body & Fit sinalizam uma retirada estratégica das substituições de refeições voltadas ao consumidor em direção a ingredientes B2B e concentrados de nutrição esportiva, criando oportunidades de participação de mercado para marcas dispostas a adquirir SKUs e contratos de distribuição abandonados.

Oportunidades estão emergindo nos canais de bem-estar no local de trabalho, onde os acordos de compra corporativa em massa permanecem subpenetrados fora da África do Sul e dos Emirados Árabes Unidos, e em formatos à base de plantas, onde o lançamento da fábrica da Nuitree nos Emirados Árabes Unidos em 2024 a posiciona para capturar a demanda certificada Halal e livre de alérgenos que os produtos à base de laticínios incumbentes não conseguem atender. A adoção de tecnologia está bifurcando o campo competitivo, com líderes como a Abbott investindo em pesquisa de estabilidade de nutrientes para estender a vida útil dos produtos de nutrição médica líquida em climas de alta temperatura, enquanto desafiantes como a Huel estão aproveitando o comércio eletrônico direto ao consumidor e modelos de assinatura para contornar as margens dos distribuidores e capturar receita recorrente.

O Centro de Garantia de Qualidade da Nestlé em Dubai, acreditado pela ISO 17025:2005 e atendendo a 19 países da MENA, exemplifica como os incumbentes estão usando a infraestrutura de conformidade regulatória como uma vantagem competitiva, permitindo aprovações mais rápidas de produtos e reduzindo o tempo de colocação no mercado para formulações localizadas. Os players menores estão respondendo por meio da inovação em ingredientes, como o licenciamento exclusivo dos fitoesteróis Moducare pela Future Life e a base de aveia integral da Tiger Brands, que diferenciam os produtos em alegações de saúde funcional em vez de competir exclusivamente em teor de proteína ou preço. A intensidade competitiva tende a escalar à medida que o compromisso de investimento de USD 7 bilhões da Nestlé na Arábia Saudita e a escala operacional do centro de distribuição da iHerb em Riade atraem novos entrantes que buscam capitalizar nas melhorias de infraestrutura e na modernização regulatória que reduzem as barreiras à entrada no mercado.

Líderes do Setor de Produtos de Substituição de Refeições do Oriente Médio e África

Herbalife Nutrition Ltd.

Abbott

Nestlé S.A.

The Simply Good Foods Company

Glanbia plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A JO-MO lançou uma série de barras de proteína premium, inéditas em Israel, sem açúcar, sem laticínios e com baixo teor de carboidratos disponíveis. A série incluiu três sabores diferentes, oferecidos como barras individuais (60 gramas), cada uma contendo 20 gramas de proteína de soja de alta qualidade, com textura crocante e sabor excepcional: uma barra de proteína com manteiga de avelã e pedaços de avelã, uma barra de proteína com sabor de chocolate ao leite e avelã e uma barra de proteína com manteiga de amendoim e nibs de cacau.

- Abril de 2024: As FULFIL Chocolate Protein Bars, marca mundialmente reconhecida em lanches deliciosos e nutritivos, foram lançadas na África do Sul e passaram a estar disponíveis nas lojas Spar e na Clicks em todo o país. Essa linha de barras de chocolate indulgentes sem culpa combinava sabor delicioso com nutrição funcional e tinha como objetivo revolucionar os lanches para consumidores conscientes da saúde e amantes de chocolate em todo o mundo, estendendo seu alcance à África do Sul.

- Dezembro de 2023: A Carabao Energy Drink expandiu com sucesso sua presença no mercado internacional no Kuwait durante o quarto trimestre de 2023, impulsionada pelo crescimento exponencial na demanda por bebidas energéticas no Oriente Médio. Uma estratégia fundamental por trás do lançamento bem-sucedido da marca Carabao no mercado kuwaitiano foi seu patrocínio do

Flare Festival 2023

, um dos maiores e mais populares eventos esportivos do Kuwait. O evento recebeu mais de 3.000 atletas competindo em vários torneios, com mais de 7.400 participantes.

Escopo do Relatório do Mercado de Produtos de Substituição de Refeições do Oriente Médio e África

As substituições de refeições são alimentos pré-embalados e com calorias controladas (como shakes, barras ou sopas) formulados para fornecer proteínas, carboidratos, gorduras, vitaminas e minerais equilibrados, usados para substituir uma ou duas refeições por conveniência ou gerenciamento de peso, simplificando o rastreamento de calorias e o controle de porções. O mercado de produtos de substituição de refeições do Oriente Médio e África é segmentado por tipo de produto, formato de embalagem e canal de distribuição. Por tipo de produto, o mercado é segmentado em produtos prontos para beber, barras nutricionais, produtos em pó e outros tipos de produtos. Por formato de embalagem, o mercado é segmentado em garrafas/potes, sachês, embalagens Tetra Pak e caixinhas. Por canal de distribuição, o mercado é segmentado em lojas de conveniência, hipermercados/supermercados e mais. Por geografia, o mercado é segmentado em África do Sul, Arábia Saudita, Nigéria e mais. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Produtos em Pó |

| Produtos Prontos para Beber |

| Barras Nutricionais |

| Sopas |

| Outros Tipos de Produtos |

| Garrafas/Potes |

| Sachês |

| Embalagens Tetra Pak e Caixinhas |

| Outros |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Lojas Especializadas |

| Varejistas On-line |

| Outros Canais de Distribuição |

| África do Sul |

| Arábia Saudita |

| Nigéria |

| Emirados Árabes Unidos |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Produtos em Pó |

| Produtos Prontos para Beber | |

| Barras Nutricionais | |

| Sopas | |

| Outros Tipos de Produtos | |

| Por Formato de Embalagem | Garrafas/Potes |

| Sachês | |

| Embalagens Tetra Pak e Caixinhas | |

| Outros | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas Especializadas | |

| Varejistas On-line | |

| Outros Canais de Distribuição | |

| Por Geografia | África do Sul |

| Arábia Saudita | |

| Nigéria | |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio e África |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de produtos de substituição de refeições do Oriente Médio e África em 2026?

Equivale a USD 191,81 milhões e está a caminho de atingir USD 263,5 milhões até 2031 a um CAGR de 6,56%.

Qual país apresenta o crescimento mais rápido em substituições de refeições na região?

A Nigéria lidera com um CAGR de 8,02% até 2031, impulsionado pela rápida urbanização e por uma base de consumidores jovem.

Qual formato de produto está ganhando participação mais rapidamente?

As linhas de produtos prontos para beber registram um CAGR de 7,12% graças à conveniência de porção única valorizada pelos profissionais urbanos.

Página atualizada pela última vez em: