Tamanho e Participação do Mercado de Mamografia no Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

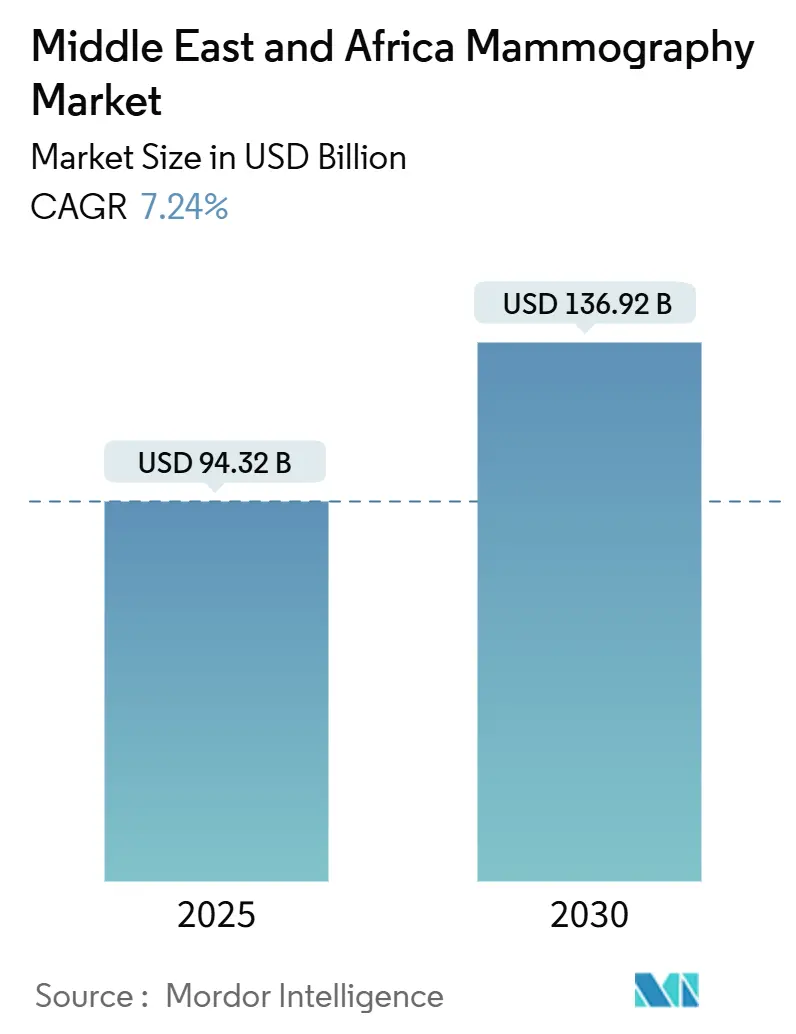

| Tamanho do Mercado (2025) | 94.32 Bilhões de dólares |

| Tamanho do Mercado (2030) | 136.92 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.24% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mamografia no Oriente Médio e África por Mordor Intelligence

O tamanho do mercado de mamografia no Oriente Médio e África situou-se em USD 94,32 milhões em 2025 e projeta-se que avance a um CAGR de 7,74%, elevando o valor total para USD 136,92 milhões até 2030. O aumento dos gastos governamentais em oncologia preventiva, a rápida conversão de imagens analógicas para digitais e o crescente ônus do câncer de mama na região sustentam coletivamente esse crescimento. Os sistemas digitais já dominam as novas instalações, mas as unidades de tomossíntese mamária 3-D estão se difundindo rapidamente à medida que os prestadores buscam maior sensibilidade na detecção de câncer em populações com mamas densas. As redes hospitalares permanecem os principais compradores, mas os centros de diagnóstico especializados estão se expandindo mais rapidamente à medida que os formuladores de políticas incentivam o acesso descentralizado ao rastreamento. O posicionamento competitivo depende de fluxos de trabalho habilitados por IA e de arrendamento financiado por fornecedores que reduzem as restrições de capital inicial.

Principais Conclusões do Relatório

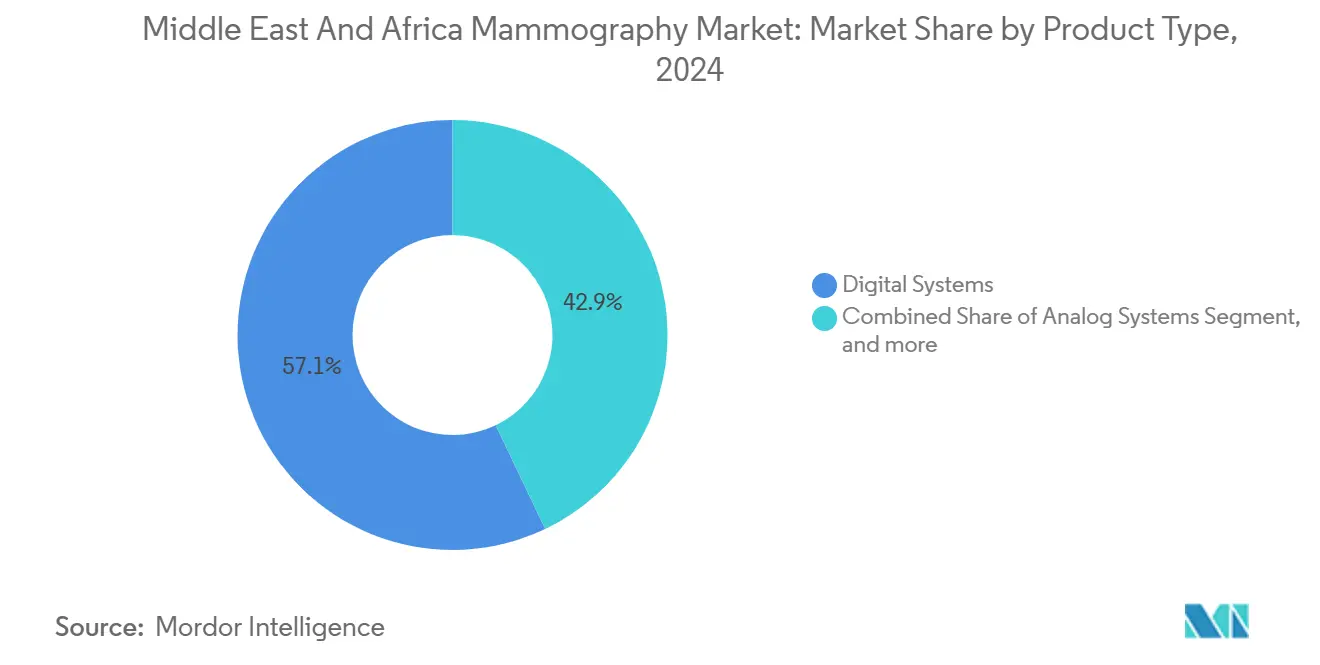

- Por tipo de produto, os sistemas digitais detinham 57,14% da participação do mercado de mamografia no Oriente Médio e África em 2024, enquanto os sistemas de tomossíntese mamária 3-D estão no caminho para o CAGR mais rápido de 8,15% até 2030.

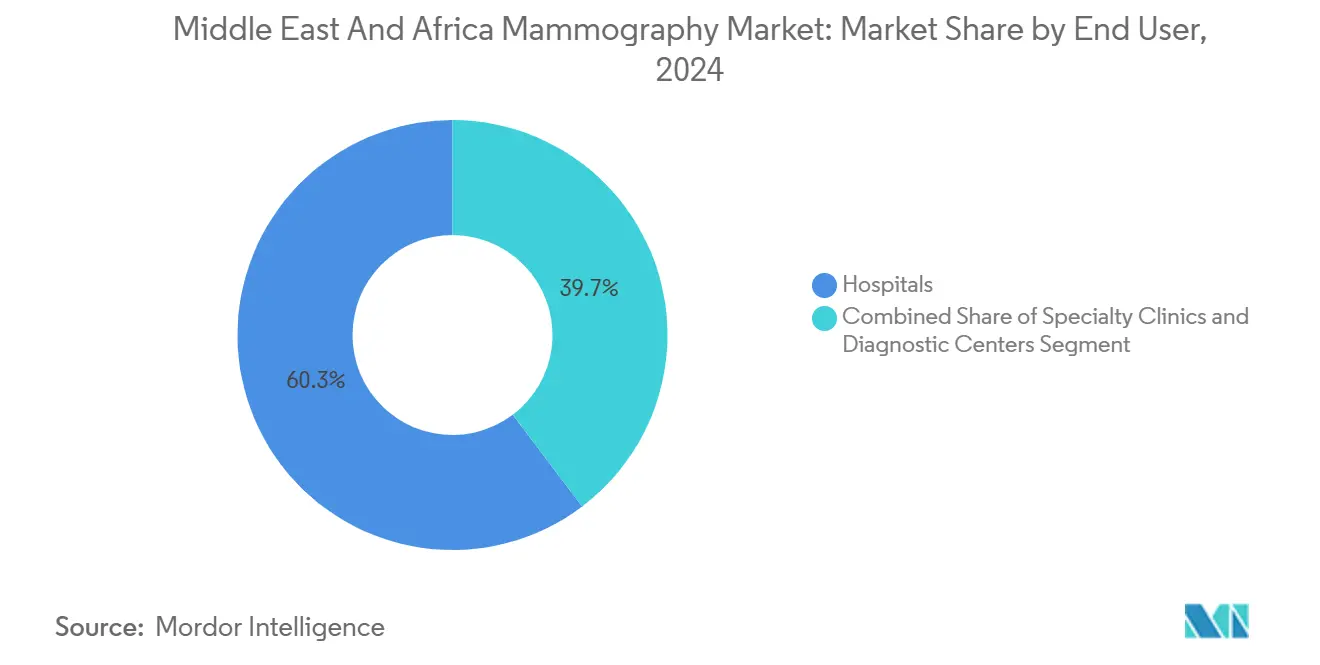

- Por usuário final, os hospitais responderam por 60,35% do tamanho do mercado de mamografia no Oriente Médio e África em 2024, enquanto os centros de diagnóstico têm previsão de expansão a um CAGR de 8,21% entre 2025 e 2030.

- Por geografia, os países do Conselho de Cooperação do Golfo (CCG) lideraram com 52,35% de participação na receita em 2024; a África do Sul está definida para crescer mais rapidamente a um CAGR de 8,52% até 2030.

Tendências e Perspectivas do Mercado de Mamografia no Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da incidência de câncer de mama entre mulheres do Oriente Médio | 2.10% | Países do CCG, Norte da África | Médio prazo (2-4 anos) |

| Rápida transição de sistemas analógicos para sistemas de tomossíntese 3-D | 1.80% | CCG, centros urbanos da África do Sul | Curto prazo (≤ 2 anos) |

| Campanhas de rastreamento financiadas por governos e ONGs | 1.50% | Marrocos, Arábia Saudita, Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Projetos-piloto de reembolso de telerradiologia com IA em todo o CCG | 1.20% | Países do CCG | Médio prazo (2-4 anos) |

| Crescente demanda por CESM de baixa dose em clínicas do setor petrolífero | 0.80% | Instalações do setor petrolífero do CCG | Médio prazo (2-4 anos) |

| Arrendamento financiado por fornecedores reduzindo o CapEx para unidades privadas | 0.60% | África Subsaariana, mercados menores | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Câncer de Mama entre Mulheres do Oriente Médio

A incidência de câncer de mama padronizada por idade no bloco MENA aumentou 90,9% entre 1990 e 2019, atingindo 37,5 por 100.000 mulheres, e a doença se manifesta aproximadamente uma década mais cedo do que em contextos ocidentais. A prevalência de diabetes, as mudanças no estilo de vida urbano e a maternidade tardia amplificam o risco, forçando as autoridades a ampliar o rastreamento além da faixa etária tradicional de 50 a 69 anos. Os registros do CCG mostram que os nacionais do Catar e os expatriados apresentam maior incidência do que os nacionais sauditas, ilustrando como as rápidas transições socioeconômicas se intersectam com a epidemiologia das doenças. O crescente ônus compele os ministérios a garantir capacidade adicional de mamografia, catalisando pipelines de aquisição estáveis tanto em ambientes hospitalares quanto ambulatoriais.

Rápida Transição de Sistemas Analógicos para Sistemas de Tomossíntese 3-D

A tomossíntese digital da mama (TDB) melhora a detecção de câncer invasivo em 20–65% em comparação com o filme 2-D, ao mesmo tempo que reduz as taxas de reconvocação durante ciclos de rastreamento plurianuais. Esses benefícios clínicos ressoam em populações com mamas densas, comuns entre as mulheres do Oriente Médio, acelerando os orçamentos de capital para atualizações 3-D. Os fornecedores agora incorporam ferramentas de triagem por IA; o Pristina Via da GE HealthCare integra algoritmos de leitura simultânea que sinalizam lesões suspeitas nos fluxos de trabalho existentes do PACS[1]Jasmine Pennic, "GE HealthCare Apresenta Sistema de Mamografia para Melhorar o Cuidado Centrado na Paciente," HIT Consultant, hitconsultant.net. As instalações que comercializam a TDB como padrão de cuidado relatam maior retenção de pacientes, sinalizando que os diferenciais de qualidade de imagem superam cada vez mais as diferenças de preço em relação às unidades 2-D legadas.

Campanhas de Rastreamento Financiadas por Governos e ONGs

O Programa Nacional de Rastreamento do Câncer de Mama de Marrocos aumentou a cobertura anual de 10,4% em 2014 para 28,8% em 2023, apesar da escassez de mão de obra e equipamentos. O programa da Arábia Saudita, em operação desde 2002, continua a expandir as frotas de unidades móveis para superar as barreiras geográficas, mas a hesitação cultural limita a participação nas províncias rurais. Os Emirados Árabes Unidos ilustram lacunas residuais: 68% das mulheres elegíveis raramente se submetem à mamografia, mesmo com alto nível de conscientização, destacando a necessidade de iniciativas simultâneas de educação e acesso. As campanhas com múltiplos stakeholders ancoram ciclos de substituição previsíveis para sistemas digitais, ao mesmo tempo que estabelecem benchmarks de qualidade de serviço que os prestadores privados emulam.

Projetos-Piloto de Reembolso de Telerradiologia com IA em Todo o CCG

As seguradoras sauditas e emiradenses agora reembolsam leituras assistidas por IA sob tarifas-piloto, aumentando a sensibilidade de detecção de câncer em até 21% em comparação com a revisão radiológica sem auxílio. Os projetos-piloto mitigam a escassez de radiologistas e apoiam a cobertura noturna por meio de telerradiologia transfronteiriça, permitindo que mercados menores do Golfo aproveitem a expertise centralizada em Dubai ou Riade. As métricas de qualidade derivadas desses programas influenciam as aquisições, favorecendo sistemas de TDB agrupados com software de IA aprovado pela FDA.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de aquisição e manutenção de unidades de TDB | –1.3% | África Subsaariana, mercados menores do CCG | Curto prazo (≤ 2 anos) |

| Preocupações com dose de radiação e reembolso limitado de acompanhamento | –0.9% | Regiões conservadoras, mercados sensíveis a custos | Longo prazo (≥ 4 anos) |

| Escassez de tecnólogos femininos em mamografia | –0.8% | Arábia Saudita, regiões conservadoras | Longo prazo (≥ 4 anos) |

| Baixa interoperabilidade PACS/RES para saídas de CAD-IA | –0.7% | Sistemas de saúde com TI legada | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Aquisição e Manutenção de Unidades de TDB

Os preços do hardware de TDB superam USD 300.000, sobrecarregando os orçamentos de hospitais distritais que também enfrentam volatilidade cambial e impostos de importação. Os arrendamentos financiados por fornecedores facilitam as barreiras, mas incluem contratos de serviço anuais que elevam os gastos ao longo do ciclo de vida. A limitada expertise de engenharia no país prolonga o tempo de inatividade, levando alguns operadores a manter sistemas analógicos de reserva para redundância, uma prática que retarda a conversão digital completa.

Escassez de Tecnólogos Femininos em Mamografia

As normas culturais na Arábia Saudita, no Kuwait e em partes do Norte da África estipulam tecnólogos femininos para imagens mamárias, mas o pipeline de formação regional gradua muito menos mulheres do que a demanda exige[2]Erik Ridley, "Como a funcionalidade do PACS pode ser melhorada?" AuntMinnieEurope, auntminnieeurope.com. Os déficits de pessoal inflacionam os salários e limitam os horários de funcionamento, restringindo o rendimento mesmo onde os equipamentos estão disponíveis. As instituições exploram escalas de trabalho em tempo parcial e programas de formação cruzada, mas os rigorosos protocolos de garantia de qualidade previstos na Lei de Padrões de Qualidade em Mamografia exigem pessoal certificado, limitando a flexibilidade[3]Administração de Alimentos e Medicamentos dos EUA, "Lei de Padrões de Qualidade em Mamografia e Alterações ao Regulamento: Guia de Conformidade para Pequenas Entidades," federalregister.gov .

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância Digital Impulsiona a Transição para a Tomossíntese

Os sistemas digitais garantiram 57,14% da participação do mercado de mamografia no Oriente Médio e África em 2024, sublinhando como a conectividade, a eficiência de dose e a integração com o PACS eclipsaram as alternativas analógicas. O segmento beneficia-se de mandatos de substituição plurianuais que se alinham com os protocolos de garantia de qualidade, ancorando um ciclo estável de atualização da base instalada. Simultaneamente, as unidades de tomossíntese mamária 3-D estão registando um CAGR de 8,15% à medida que os clínicos priorizam a imagem volumétrica para detetar pequenas lesões invasivas obscurecidas em tecido denso. Os hospitais que utilizam a TDB demonstram taxas de reconvocação reduzidas durante o rastreamento comunitário, reduzindo assim os custos de diagnóstico não planeados que eram comuns com os fluxos de trabalho 2-D.

A mudança tecnológica também catalisa a implementação de adjuntos de IA, permitindo que as instalações triem casos e otimizem a carga de trabalho dos radiologistas. O Amulet Sophinity da Fujifilm, apresentado na Arab Health 2025, integra CESM de dupla energia e software de posicionamento automatizado para reduzir o tempo de exame e melhorar o conforto do paciente. Ao longo da previsão, espera-se que o tamanho do mercado de mamografia no Oriente Médio e África para sistemas 3-D acrescente USD 19,1 milhões, refletindo a corrida de hospitais e centros de diagnóstico para corresponder ao reembolso emergente para pacotes de rastreamento avançado. Os sistemas analógicos continuam o seu ciclo descendente, embora alguns programas rurais selecionados mantenham unidades de filme onde a estabilidade elétrica é incerta e as imagens são lidas por correio em centros regionais.

Por Usuário Final: Hospitais Lideram Enquanto Centros de Diagnóstico Aceleram

Os hospitais contribuíram com 60,35% do tamanho do mercado de mamografia no Oriente Médio e África em 2024, capitalizando sobre os percursos oncológicos integrados e os canais de encaminhamento integrados. As equipes multidisciplinares permitem biópsia imediata e planeamento cirúrgico, reforçando a preferência hospitalar entre os clínicos para necessidades complexas de acompanhamento. No entanto, os centros de diagnóstico estão a registar um CAGR de 8,21% até 2030, impulsionados por localizações urbanas convenientes, tempos de espera mais curtos e uma experiência personalizada para o cliente que inclui decoração de tipo spa e horários noturnos alargados.

O surgimento de cadeias de soluções pontuais espelha as tendências mais amplas de privatização dos cuidados primários no CCG, no Egito e no Quénia. Os centros independentes utilizam portais digitais que entregam relatórios diretamente nos telemóveis dos pacientes, um serviço cada vez mais exigido por populações com elevada literacia digital. As vans de mamografia móvel, frequentemente geridas por consórcios público-privados, alargam a cobertura a distritos remotos e instalações industriais; as taxas de utilização da frota aumentaram após os atrasos no rastreamento relacionados com a COVID-19 terem evidenciado a inequidade geográfica. Ao longo das perspetivas, os hospitais manterão a liderança em cuidados complexos, mas o crescimento das inscrições ao abrigo da Lei do Seguro Nacional de Saúde da Arábia Saudita poderá redirecionar o rastreamento de rotina para unidades autónomas mais eficientes em termos de custos.

Análise Geográfica

O bloco do CCG manteve 52,35% do domínio da receita em 2024, com agendas de saúde digital unificadas e aquisições agrupadas a acelerar a implementação de sistemas de alta especificação. As alianças de fornecedores com clínicas internas do setor petrolífero fornecem ambientes de teste para adotantes iniciais de CESM e triagem por IA, inovações que posteriormente se disseminam para os hospitais públicos. Na África do Sul, a Lei do Seguro Nacional de Saúde posiciona o diagnóstico preventivo no centro da reforma do sistema; prevê-se que os gastos de capital em mamografia se componham a 8,52% ao ano até 2030, à medida que os concursos do setor público consolidam as aquisições de equipamentos.

Os mercados do restante da região crescem de forma desigual. Marrocos e a Tunísia executam iniciativas nacionais de rastreamento, mas ainda enfrentam lacunas de participação que mantêm as taxas de apresentação em estágio avançado persistentemente elevadas. A Etiópia e a Tanzânia debatem-se com insuficiências de infraestrutura; os projetos-piloto de teleimagem na África Ocidental Francófona ilustram o potencial, mas a largura de banda e a formação continuam a ser restrições. As alianças público-privadas emergentes visam resolver os problemas da última milha através de unidades móveis agrupadas e subscrições de PACS em nuvem pagáveis em moeda local, um modelo particularmente atrativo onde as flutuações cambiais corroem os orçamentos denominados em dólares.

Cenário Competitivo

O cenário competitivo é moderadamente fragmentado, liderado por Hologic, Siemens Healthineers e GE HealthCare, cada um integrando suites de IA, designs ergonômicos de gantry e contratos de serviço plurianuais para fidelizar clientes. O Relatório de Sustentabilidade 2023 da Hologic detalha metas de fabricação com neutralidade de carbono que ressoam com as políticas de aquisição do CCG que exigem divulgações de cadeia de fornecimento verde. A Siemens Healthineers aproveita a sua plataforma de imagem empresarial syngo Carbon para agrupar a mamografia com módulos de PACS de cardiologia e oncologia, reforçando a fidelização de contas em grupos multi-hospitalares.

A colaboração da GE HealthCare com a RadNet centra-se nos conjuntos de ferramentas SmartTechnology™ que levam a inferência de IA para a periferia, reduzindo a latência da nuvem e as preocupações com a soberania dos dados prevalentes na Arábia Saudita. A AGFA HealthCare detém a principal posição de PACS por dois anos consecutivos, uma posição que permite a integração perfeita de módulos CAD de terceiros para clientes que atualizam para TDB. Os fornecedores regionais como a Trivitron e a Allengers competem agressivamente no preço, frequentemente oferecendo pacotes híbridos analógico-digitais a instalações que não podem migrar completamente, mas que procuram ganhos incrementais de qualidade de imagem.

O arrendamento financiado por fornecedores ganha tração onde os limites de CapEx são apertados; os calendários de pagamento alinhados com os fluxos de caixa dos programas de rastreamento reduzem as barreiras à adoção, ao mesmo tempo que ancoram receitas de serviços de anuidade. Os especialistas em mamografia móvel estabelecem parcerias com empresas petrolíferas e ONGs para alcançar locais fora da rede elétrica, estabelecendo nós de PACS de cliente leve que se ligam a centros de leitura baseados nas cidades. Ao longo da previsão, a diferenciação competitiva irá apertar-se em torno de conjuntos de dados de validação de IA gerados em populações locais, um requisito que os reguladores estão a começar a codificar nos documentos de concurso.

Líderes do Setor de Mamografia no Oriente Médio e África

Metaltronica SpA

Siemens Healthineers

Koninklijke Philips NV

Hologic Inc.

Fujifilm Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Lunit assinou um contrato de cinco anos com a Abu Dhabi Health Services Company (SEHA) para implementar o Lunit INSIGHT MMG em 14 hospitais e 70 clínicas, cobrindo mais de 3.000 camas.

- Abril de 2024: A Sociedade Radiológica da América do Norte (RSNA) expandiu o seu programa Global Learning Center para a África do Sul e a Tanzânia, oferecendo currículos mistos de três anos que incluem formação prática em mamografia.

Âmbito do Relatório do Mercado de Mamografia no Oriente Médio e África

De acordo com o âmbito do relatório, a mamografia refere-se a uma técnica padrão de diagnóstico e rastreamento utilizada para examinar os tecidos mamários e verificar a presença de um tumor maligno. O processo envolve a utilização de raios X de baixa energia para a deteção precoce do câncer de mama.

O Mercado de Mamografia no Oriente Médio e África é Segmentado por Tipo de Produto (Sistemas Digitais, Sistemas Analógicos, Tomossíntese Mamária, Sistemas de Ecrã de Filme e Outros Tipos de Produtos), Usuário Final (Hospitais, Clínicas Especializadas e Centros de Diagnóstico) e Geografia (CCG, África do Sul e Restante do Oriente Médio e África). O relatório oferece o valor (em USD milhões) para os segmentos acima.

| Sistemas Digitais |

| Sistemas Analógicos |

| Tomossíntese Mamária (3-D) |

| Outros Tipos de Produtos |

| Hospitais |

| Clínicas Especializadas |

| Centros de Diagnóstico |

| Conselho de Cooperação do Golfo (CCG) |

| África do Sul |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Sistemas Digitais |

| Sistemas Analógicos | |

| Tomossíntese Mamária (3-D) | |

| Outros Tipos de Produtos | |

| Por Usuário Final | Hospitais |

| Clínicas Especializadas | |

| Centros de Diagnóstico | |

| Geografia | Conselho de Cooperação do Golfo (CCG) |

| África do Sul | |

| Restante do Oriente Médio e África |

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de Mamografia no Oriente Médio e África?

Espera-se que o tamanho do Mercado de Mamografia no Oriente Médio e África atinja USD 94,32 milhões em 2025 e cresça a um CAGR de 7,74% para alcançar USD 136,92 milhões até 2030.

A que velocidade estão a crescer os sistemas de tomossíntese mamária 3-D na região?

O segmento está a expandir-se a um CAGR antecipado de 8,15% até 2030, à medida que as instalações procuram maior sensibilidade na deteção de câncer invasivo.

Quem são os principais players do Mercado de Mamografia no Oriente Médio e África?

Metaltronica SpA, Siemens Healthineers, Koninklijke Philips NV, Hologic Inc. e Fujifilm Holdings Corporation são as principais empresas que operam no Mercado de Mamografia no Oriente Médio e África.

Qual geografia tem previsão de crescer mais rapidamente até 2030?

A África do Sul lidera com um CAGR projetado de 8,52%, apoiado pelas reformas do Seguro Nacional de Saúde que priorizam a deteção precoce.

Página atualizada pela última vez em: