Tamanho e Participação do Mercado de Mamografia dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.15 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.28% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mamografia dos Estados Unidos por Mordor Intelligence

O tamanho do mercado de mamografia dos Estados Unidos em 2026 é estimado em USD 1,26 bilhão, crescendo a partir do valor de 2025 de USD 1,15 bilhão, com projeções para 2031 indicando USD 1,96 bilhão, crescendo a uma CAGR de 9,28% entre 2026 e 2031. O crescimento sustentado reflete a interação entre políticas federais, rápidas atualizações tecnológicas e pressões demográficas que aumentam a demanda por rastreamento muito além dos ciclos básicos de substituição de equipamentos. A adoção de inteligência artificial (IA) reduz o tempo de leitura, eleva a sensibilidade de detecção e cria um retorno sobre o investimento convincente que incentiva uma substituição mais rápida dos sistemas. Enquanto isso, a redução da idade de rastreamento para 40 anos amplia a população feminina elegível em quase 20 milhões, exigindo capacidade adicional de imagem e serviços móveis de atendimento externo. O maior reembolso para a tomossíntese 3-D reduz as diferenças de custo e acelera a migração dos sistemas 2-D, enquanto as leis de notificação de densidade em 38 estados incentivam os prestadores a adotar modalidades premium capazes de realizar imagens de tecido fibroglandular. A consolidação entre centros de imagem e a aquisição vertical de desenvolvedores de IA ampliam ainda mais a implantação de plataformas avançadas e unificam dados para o treinamento de algoritmos.

Principais Conclusões do Relatório

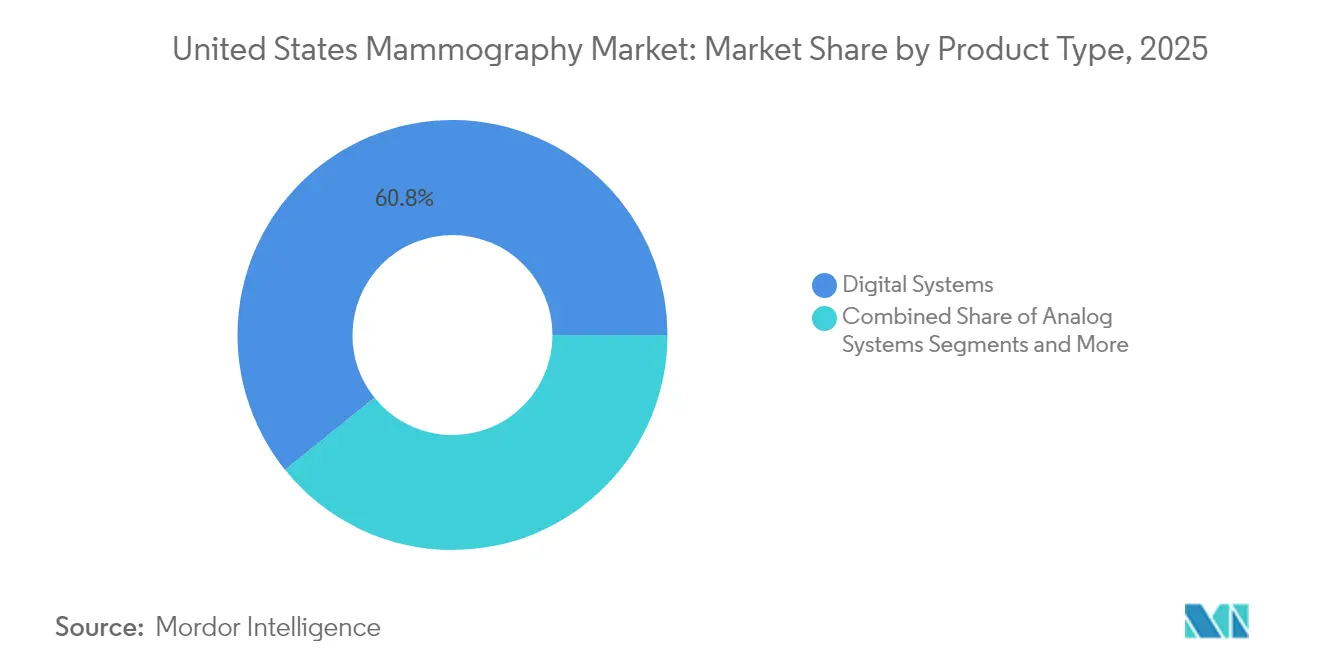

- Por tipo de produto, os sistemas digitais representaram 60,78% da participação do mercado de mamografia dos Estados Unidos em 2025.

- Os sistemas de tomossíntese mamária 3-D têm previsão de expansão a uma CAGR de 9,88% até 2031.

- Por tecnologia, a mamografia digital de campo completo 2-D representou 50,40% do tamanho do mercado em 2025, enquanto a mamografia digital por contagem de fótons está projetada para crescer a uma CAGR de 10,02% até 2031.

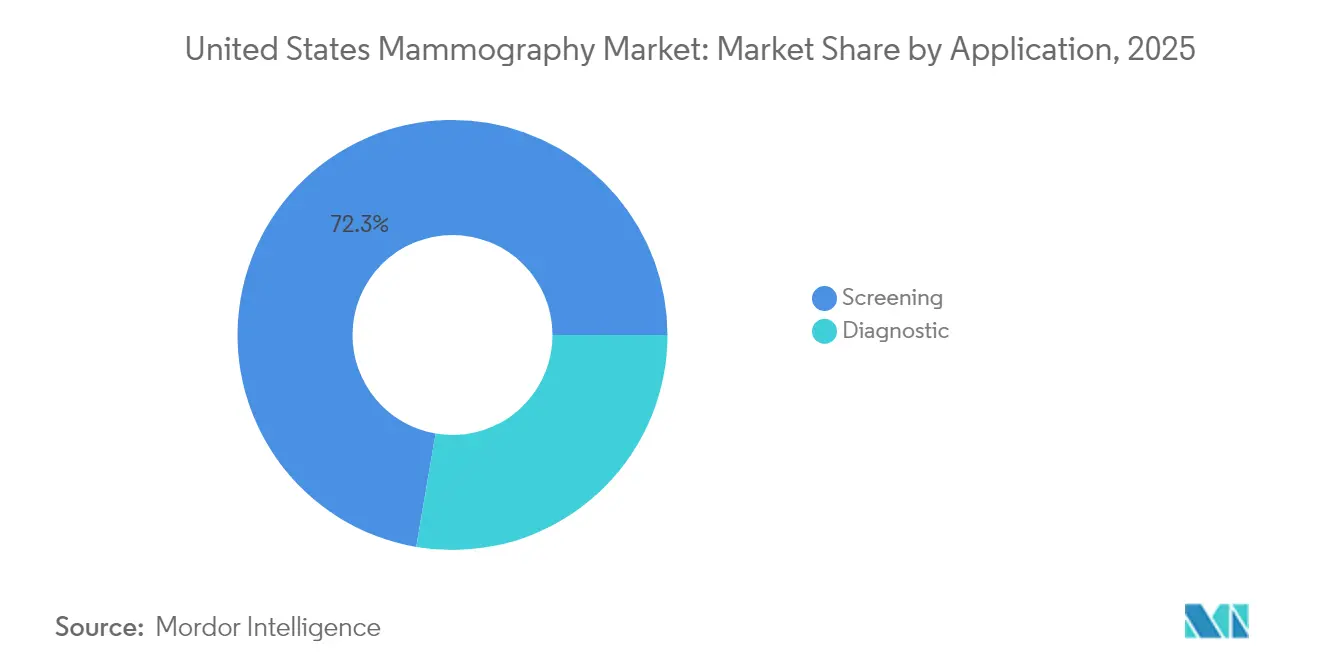

- Por aplicação, o rastreamento capturou 72,30% da receita de 2025, enquanto a biópsia estereotáxica intervencionista avança a uma CAGR de 10,05% até 2031.

- Por usuário final, os hospitais representaram 44,10% da receita em 2025; no entanto, os centros de diagnóstico por imagem têm projeção de crescimento a uma CAGR de 9,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Mamografia dos Estados Unidos

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Carga do Câncer de Mama | +1.5% | Nacional, com maior impacto em estados densamente populosos | Médio prazo (2 a 4 anos) |

| Reembolso Federal para Tomossíntese 3-D | +1.8% | Nacional, acelerado em regiões com maior concentração de beneficiários Medicare | Curto prazo (≤ 2 anos) |

| Rápidas Atualizações Tecnológicas | +1.2% | Nacional, concentrado em centros de imagem urbanos | Médio prazo (2 a 4 anos) |

| Expansão das Leis de Notificação de Densidade Mamária | +0.9% | Específico por estado, com 38 estados exigindo atualmente | Curto prazo (≤ 2 anos) |

| Triagem Habilitada por IA e Automação de Fluxo de Trabalho | +1.4% | Nacional, priorizado por grandes redes de imagem | Médio prazo (2 a 4 anos) |

| Crescimento das Vans Móveis de Atendimento Externo nas Áreas Rurais dos EUA | +0.8% | Áreas rurais e urbanas carentes de serviços | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga do Câncer de Mama

A incidência entre mulheres de 40 a 49 anos aumentou 2% ao ano de 2015 a 2019, levando a USPSTF (Força-Tarefa de Serviços Preventivos dos Estados Unidos) a reduzir a idade de rastreamento para 40 anos[1]Força-Tarefa de Serviços Preventivos dos Estados Unidos, "Rastreamento do Câncer de Mama," JAMA, jamanetwork.com. A decisão ampliou imediatamente o mercado de mamografia dos Estados Unidos em aproximadamente 20 milhões de mulheres recém-elegíveis e aumentou a demanda sobre instalações que já enfrentavam escassez de radiologistas. A mortalidade entre mulheres negras permanece 40% superior à de mulheres brancas, impulsionando programas em centros urbanos a adotar a mamografia com contraste aprimorado, que apresenta sensibilidade de 88,9% em comparação com 27,8% para a imagem 2-D padrão. As lacunas na força de trabalho, estimadas em 1.400 vagas não preenchidas em fellowship, intensificam a dependência de suporte de decisão por IA para manter o fluxo de exames. O tecido mamário denso em até metade das mulheres acima de 40 anos fortalece o argumento em favor da tomossíntese e dos sistemas de contagem de fótons que revelam lesões ocultas. Em conjunto, essas pressões epidemiológicas elevam os gastos de capital e reforçam o momentum de longo prazo do mercado de mamografia dos Estados Unidos.

Reembolso Federal para Tomossíntese 3-D

Os Centros de Serviços Medicare e Medicaid (CMS) instituíram cobertura nacional para a tomossíntese mamária digital, eliminando a diferença histórica de USD 50 a 80 no desembolso direto que havia suprimido a adoção [2]Centros de Controle e Prevenção de Doenças, "Atualização das Diretrizes de Rastreamento do Câncer de Mama," cdc.gov . As seguradoras privadas rapidamente seguiram os CMS e, atualmente, 95% dos membros com seguro privado podem acessar exames 3-D sem autorização prévia. A paridade coincide com evidências clínicas convincentes: a tomossíntese mamária digital (DBT) reduz as taxas de retorno de pacientes em 41% e melhora a detecção de câncer em 29%. A visibilidade da receita acelera a substituição de unidades 2-D legadas, encurtando os ciclos de vida dos equipamentos de 9 anos para cerca de 6 anos. Os prestadores que atendem populações com maior concentração de beneficiários Medicare na Flórida, no Arizona e na Pensilvânia estão realizando as atualizações primeiro, criando um efeito cascata que se estende a mercados de segunda linha, que buscam paridade competitiva.

Rápidas Atualizações Tecnológicas

A autorização da FDA ao Clairity Breast em junho de 2025 introduziu um software de predição de risco que estratifica a probabilidade de câncer em cinco anos a partir de uma única mamografia. Os detectores de contagem de fótons prometem uma melhoria de resolução de 100 vezes e uma redução de dose de 30 a 40% em comparação com os sistemas digitais atuais. O estudo SCEMAM confirmou que a mamografia com contraste aprimorado detecta 10 cânceres adicionais por 1.000 mulheres em comparação com a imagem 2-D. Os fabricantes de equipamentos integram essas inovações com posicionamento guiado por IA e verificações automáticas de qualidade, reduzindo o tempo de exame e liberando capacidade. O MAMMOMAT B.brilliant da Siemens realiza a captura 3-D em 5 segundos, eliminando artefatos de movimento. Os ganhos coletivos motivam uma renovação mais rápida da frota, e os gastos incrementais são um pilar fundamental da expansão do mercado de mamografia dos Estados Unidos.

Expansão das Leis de Notificação de Densidade Mamária

A divulgação obrigatória de densidade em 38 estados aumenta a carga administrativa e a exposição legal para as instalações que não informam as mulheres sobre opções complementares. As regras finais da FDA, em vigor desde setembro de 2024, padronizam a linguagem em todo o país, permitindo que sistemas de saúde multiestaduais elaborem protocolos uniformes. A prevalência de tecido denso em 40 a 50% das mulheres rastreadas direciona a demanda para a tomossíntese, o ultrassom automatizado da mama e a mamografia com contraste aprimorado. Os hospitais realizam atualizações para evitar responsabilidade por negligência médica, que tem média de USD 1 milhão por câncer em tecido denso não detectado. Os fornecedores destacam as aquisições 3-D com dose reduzida, tranquilizando os clínicos que equilibram qualidade de imagem com segurança.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações com Segurança de Dose de Radiação | -1.1% | Nacional, mais acentuado em instalações com áreas pediátricas adjacentes | Médio prazo (2 a 4 anos) |

| Altos Custos de Capital e Manutenção das Unidades de Tomossíntese Mamária Digital | -0.7% | Centros de imagem rurais e independentes | Curto prazo (≤ 2 anos) |

| Escassez de Radiologistas Mamários com Formação em Fellowship | -1.3% | Nacional, grave em mercados rurais e secundários | Longo prazo (≥ 4 anos) |

| Consolidação de Centros de Imagem Atrasando Compras | -0.9% | Áreas metropolitanas com alta atividade de private equity | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Segurança de Dose de Radiação

A tomossíntese mamária digital (DBT) expõe os pacientes a uma dose 15 a 25% maior do que os exames 2-D, com uma dose glandular média de 2,04 a 2,33 mGy em comparação com 1,40 a 1,89 mGy para a mamografia digital de campo completo (FFDM). Os defensores dos pacientes amplificam as preocupações com a exposição cumulativa, especialmente para a nova coorte de mulheres de 40 anos, que enfrentam décadas de rastreamento anual. Os inspetores do MQSA da FDA registram violações de dose com maior frequência à medida que as instalações aumentam os volumes de exames. Os fabricantes respondem com reconstrução aprimorada por IA e detectores de contagem de fótons que entregam desempenho abaixo de 2 mGy, mas as percepções persistentes dificultam a adoção rápida em hospitais infantis e clínicas de família. A preocupação com a dose modera marginalmente o mercado de mamografia dos Estados Unidos, embora as melhorias tecnológicas estejam reduzindo gradualmente essa lacuna.

Altos Custos de Capital e Manutenção das Unidades de Tomossíntese Mamária Digital

As plataformas de tomossíntese variam de USD 200.000 a USD 275.000, quase o dobro do custo de um sistema digital básico. Os contratos anuais de manutenção chegam a USD 41.500, sobrecarregando o fluxo de caixa de hospitais rurais que processam menos de 1.200 exames de rastreamento por ano. Os obstáculos de financiamento levam alguns prestadores independentes a adiar as compras até que a consolidação seja resolvida, aumentando a dependência de esquemas de arrendamento de fornecedores ou vans móveis. As frotas de atendimento externo sem fins lucrativos agora preenchem a lacuna rural, mas o obstáculo econômico ainda desacelera a plena penetração dos sistemas 3-D, moderando a aceleração de curto prazo do mercado de mamografia dos Estados Unidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas Digitais Lideram a Evolução do Mercado

Os equipamentos digitais capturaram 60,78% do mercado em 2025, refletindo a saída quase completa das unidades de filme. No entanto, o momentum de substituição está se deslocando para a tomossíntese 3-D, com projeção de avanço a uma CAGR de 9,88% até 2031, à medida que os pagadores equalizam o reembolso e as evidências clínicas crescem. Os sistemas analógicos permanecem principalmente em clínicas isoladas; os kits de modernização prolongam sua funcionalidade, mas perdem relevância gradualmente à medida que a pressão regulatória se intensifica. As plataformas premium com contraste aprimorado, validadas pelo estudo SCEMAM, abrem um segmento diferenciado para centros terciários que buscam superioridade diagnóstica. No geral, a crescente preferência por imagens volumétricas e com contraste está impulsionando o crescimento no mercado de mamografia dos Estados Unidos.

A proposta de valor das atualizações digitais combina clareza de imagem, automação de fluxo de trabalho e análises de IA, que reduzem o tempo de leitura em 30 a 40%. Os prestadores enxergam os pacotes premium não como simples substituições, mas como ativos competitivos que atraem encaminhamentos e justificam honorários técnicos mais elevados. À medida que as frotas móveis modernizam suas suítes a bordo, os fabricantes digitais ampliam as receitas pós-venda com licenças de software e substituições de detectores, aprofundando ainda mais o mercado de mamografia dos Estados Unidos.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tecnologia: A Integração de IA Transforma a Dominância Digital 2-D

O digital de campo completo mantém 50,40% de participação, mas os detectores de contagem de fótons lideram a inovação, pois combinam resolução ultra-alta com exposição reduzida. Os primeiros adotantes relatam visualização mais nítida de microcalcificações, resultando em menos falsos negativos e menores taxas de retorno. As ferramentas de CAD e triagem guiadas por IA, como o ProFound Detection 4.0, reduzem o tempo de leitura e melhoram a especificidade, acelerando a adoção de IA em todo o mercado de mamografia dos Estados Unidos.

A tomossíntese 3-D ganha tração em reembolso, enquanto a capacidade preditiva do Clairity Breast sinaliza uma futura transição da detecção para o rastreamento estratificado por risco. Os fornecedores incorporam recursos de lista de trabalho inteligente que direcionam automaticamente casos complexos para especialistas com formação em fellowship, aliviando a escassez de radiologistas. A integração da implantação em nuvem garante escalabilidade para redes com múltiplos sites, reforçando como a diferenciação por software agora define o posicionamento competitivo no mercado de mamografia dos Estados Unidos.

Por Aplicação: A Dominância do Rastreamento Enfrenta o Crescimento Intervencionista

O rastreamento representou 72,30% do volume em 2025, com a expansão demográfica e as revisões das diretrizes canalizando milhões de mulheres a mais para exames anuais. No entanto, a biópsia estereotáxica intervencionista, impulsionada pelo aumento das taxas de detecção e pela orientação de precisão, está crescendo a uma CAGR de 10,05%. Os hospitais integram a biópsia no mesmo dia com o rastreamento para limitar a evasão de pacientes, expandindo a receita por consulta e elevando o tamanho geral do mercado de mamografia dos Estados Unidos, atribuído a procedimentos de valor agregado.

A caracterização de lesões impulsionada por IA reduz biópsias desnecessárias, gerando boa vontade entre pacientes e seguradoras e, ao mesmo tempo, melhorando a utilização da capacidade. As vans móveis estão entregando cada vez mais tanto o rastreamento quanto a triagem por ultrassom a bordo, ampliando o acesso em municípios rurais. Este modelo de serviço ancora a demanda incremental e diversifica os fluxos de receita, ilustrando como a trajetória evolutiva do atendimento reforça a resiliência no mercado de mamografia dos Estados Unidos.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Usuário Final: Dominância Hospitalar Desafiada pela Consolidação dos Centros de Imagem

Os hospitais geraram 44,10% da receita em 2025 devido à implementação de vias oncológicas integradas e à disponibilidade orçamentária. No entanto, os centros de diagnóstico por imagem apoiados por private equity expandem-se a uma CAGR de 9,55%, aproveitando hubs centralizados de IA para reunir leituras de subespecialistas e capturar o excesso de demanda de sistemas hospitalares sobrecarregados. Seu perfil de baixo custo ressoa com pacientes que preferem tempos de espera mais curtos, fortalecendo assim seu papel dentro do setor.

Os centros cirúrgicos ambulatoriais (ASCs) são ainda mais impactados pelo agrupamento de rastreamento, biópsia e lumpectomia ambulatorial sob o mesmo teto, encurtando os ciclos de atendimento. As regiões rurais dependem de suítes móveis operadas por sistemas de saúde acadêmicos, como o UC Davis, para melhorar a equidade e, ao mesmo tempo, aumentar o fluxo de exames no mercado de mamografia dos Estados Unidos como um todo. Coletivamente, as tendências de mudança no local de atendimento remoldam os canais de vendas dos fornecedores e a distribuição da receita de serviços.

Análise Geográfica

A dinâmica regional ilustra como a densidade demográfica, a adoção de políticas e a consolidação de prestadores orientam a alocação de equipamentos. Os estados costeiros, incluindo Califórnia, Nova York e Texas, exibem os maiores reservatórios de capital, instalando sistemas de contagem de fótons e com contraste aprimorado antes da aprovação dos códigos de reembolso. Os maiores reembolsos médios nesses estados impulsionam o crescimento do mercado.

O lançamento da notificação de densidade produz demanda irregular por rastreamento complementar; estados com mandatos mais antigos, como Connecticut e Nova York, exibem maior adoção de sistemas 3-D, enquanto os estados de adoção tardia continuam em transição. A concentração de private equity em corredores metropolitanos acelera a renovação tecnológica e impulsiona a participação de mercado dos operadores de redes. O crescimento futuro depende da harmonização das políticas com a expansão da capacidade, permitindo que as zonas carentes de serviços se aproximem da paridade.

Panorama Competitivo

Os principais fabricantes de equipamentos, como Hologic, GE HealthCare e Siemens Healthineers, ancoram o fornecimento de hardware; no entanto, a diferenciação é cada vez mais impulsionada pelos ecossistemas de software de IA. O Genius AI Detection da Hologic integra-se perfeitamente ao seu fluxo de trabalho 3-D, oferecendo uma redução de 40% no tempo de leitura que consolida a intenção de atualização. GE HealthCare colabora com a RadNet para co-desenvolver algoritmos SmartTechnology integrados em 400 centros[3]DeepHealth, "Colaboração entre GE HealthCare e RadNet," deephealth.com. A Siemens avança na inovação de detectores com seu Mammomat B.brilliant 3-D de 5 segundos, enfatizando a eficiência de dose.

A integração vertical se intensifica à medida que redes de serviços adquirem fornecedores de software; a aquisição de USD 103 milhões da iCAD pela RadNet une 17% das práticas de radiologia dos Estados Unidos sob um guarda-chuva compartilhado de IA, consolidando dados e poder de negociação. As empresas puras de IA, como Volpara e ScreenPoint, alinham-se com grupos de imagem para integrar modelos de risco às operações diárias. Essa fusão de software e hardware impulsiona receitas recorrentes de licenças e eleva os custos de troca, incorporando firmemente a dinâmica de IA no mercado de mamografia dos Estados Unidos.

Líderes do Setor de Mamografia dos Estados Unidos

Siemens AG

GE Healthcare

Koninklijke Philips N.V.

Fujifilm Holdings Corporation

Hologic, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A FDA dos Estados Unidos concedeu autorização De Novo ao Clairity Breast, a primeira ferramenta de IA a prever o risco de cinco anos a partir de uma mamografia de rastreamento.

- Maio de 2025: A RadNet concluiu sua aquisição da iCAD, integrando algoritmos de IA em 600.000 mamografias anuais.

- Abril de 2025: A Hologic divulgou os resultados do estudo Genius AI Detection 2.0, demonstrando a detecção de cânceres que os radiologistas haviam perdido.

- Janeiro de 2025: A GRACE Breast Imaging instalou o Mammomat B.brilliant da Siemens, tornando-se o primeiro site nos Estados Unidos a implantar a plataforma 3-D redesenhada.

Escopo do Relatório do Mercado de Mamografia dos Estados Unidos

De acordo com o escopo do relatório, a mamografia refere-se a uma técnica padrão de diagnóstico e rastreamento utilizada para examinar o tecido mamário em busca da presença de tumor maligno. O processo utiliza raios X de baixa energia para a detecção precoce do câncer de mama. O Mercado de Mamografia dos Estados Unidos é segmentado por Tipo de Produto (Sistemas Digitais, Sistemas de Tomossíntese Mamária 3-D, Sistemas Analógicos, Kits de Modernização por Radiografia Computadorizada e Sistemas de Mamografia com Contraste Aprimorado), Tecnologia (Digital de Campo Completo 2-D, 3-D / Tomossíntese, Digital por Contagem de Fótons e CAD Habilitado por IA e Triagem de Imagem), Aplicação (Rastreamento, Diagnóstico), Usuário Final (Hospitais, Centros de Diagnóstico por Imagem, Centros Cirúrgicos Ambulatoriais e Outros). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sistemas Digitais |

| Sistemas de Tomossíntese Mamária 3-D |

| Sistemas Analógicos |

| Kits de Modernização por Radiografia Computadorizada |

| Sistemas de Mamografia com Contraste Aprimorado |

| Digital de Campo Completo 2-D |

| 3-D / Tomossíntese |

| Digital por Contagem de Fótons |

| CAD Habilitado por IA e Triagem de Imagem |

| Rastreamento |

| Diagnóstico |

| Hospitais |

| Centros de Diagnóstico por Imagem |

| Centros Cirúrgicos Ambulatoriais |

| Outros |

| Por Tipo de Produto | Sistemas Digitais |

| Sistemas de Tomossíntese Mamária 3-D | |

| Sistemas Analógicos | |

| Kits de Modernização por Radiografia Computadorizada | |

| Sistemas de Mamografia com Contraste Aprimorado | |

| Por Tecnologia | Digital de Campo Completo 2-D |

| 3-D / Tomossíntese | |

| Digital por Contagem de Fótons | |

| CAD Habilitado por IA e Triagem de Imagem | |

| Por Aplicação | Rastreamento |

| Diagnóstico | |

| Por Usuário Final | Hospitais |

| Centros de Diagnóstico por Imagem | |

| Centros Cirúrgicos Ambulatoriais | |

| Outros |

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de Mamografia dos Estados Unidos?

Espera-se que o tamanho do Mercado de Mamografia dos Estados Unidos atinja USD 1,26 bilhão em 2026 e cresça a uma CAGR de 9,28% para atingir USD 1,96 bilhão até 2031.

Qual modalidade de imagem está se expandindo mais rapidamente nos Estados Unidos?

Os sistemas de tomossíntese mamária 3-D lideram o crescimento com uma CAGR projetada de 9,88% até 2031, auxiliados pelo reembolso integral pelo Medicare e por resultados clínicos mais sólidos.

Quem são os principais players do Mercado de Mamografia dos Estados Unidos?

Siemens AG, GE Healthcare, Koninklijke Philips N.V., Fujifilm Holdings Corporation e Hologic, Inc. são as principais empresas que operam no Mercado de Mamografia dos Estados Unidos.

Como as novas diretrizes da USPSTF afetaram a demanda por rastreamento?

A redução da idade inicial para 40 anos acrescentou quase 20 milhões de mulheres elegíveis, impulsionando o volume anual de rastreamento e acelerando as atualizações de equipamentos.

Página atualizada pela última vez em: