Dimensão e Quota do Mercado de Mamografia do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 91.04 Milhões de dólares |

| Tamanho do Mercado (2026) | 98.90 Milhões de dólares |

| Tamanho do Mercado (2031) | 149.52 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.63% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mamografia do Reino Unido por Mordor Intelligence

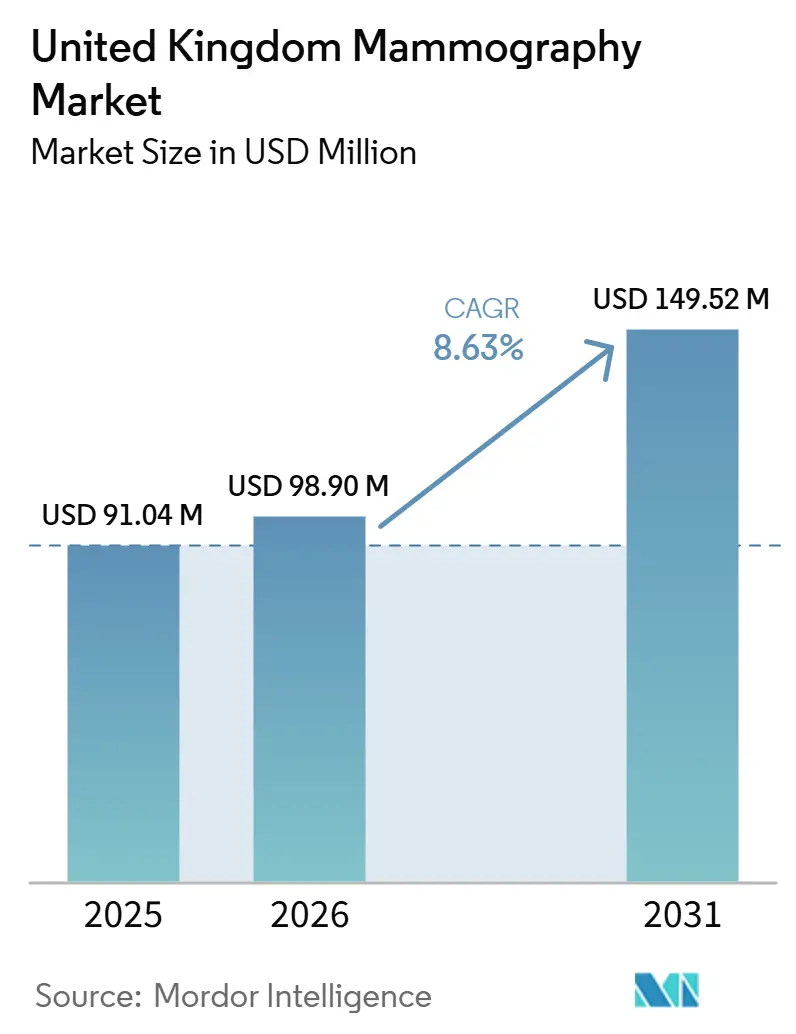

O tamanho do Mercado de Mamografia do Reino Unido está projetado para expandir de 91,04 milhões de USD em 2025 e 98,90 milhões de USD em 2026 para 149,52 milhões de USD até 2031, registrando um CAGR de 8,63% entre 2026 e 2031.

O aumento da incidência de câncer de mama, a expansão contínua do Programa de Rastreamento Mamário do NHS e as rápidas atualizações tecnológicas combinam-se para acelerar a demanda por equipamentos. Hospitais e centros de diagnóstico comunitários estão ampliando suas bases instaladas para manter os padrões de atendimento em meio à escassez nacional de radiologistas. Os avanços na tomossíntese mamária 3-D e na análise de imagens baseada em inteligência artificial constituem agora os principais pontos de diferenciação para os fabricantes que competem para atender às especificações de desempenho do NHS. A segurança regulatória decorrente das próximas reformas da MHRA e o compromisso do governo com aprovações mais rápidas de dispositivos sustentam ainda mais o crescimento, mesmo com a pressão sobre os orçamentos de capital levando os trusts a adotar contratos de arrendamento e acordos de serviços gerenciados.

Principais Conclusões do Relatório

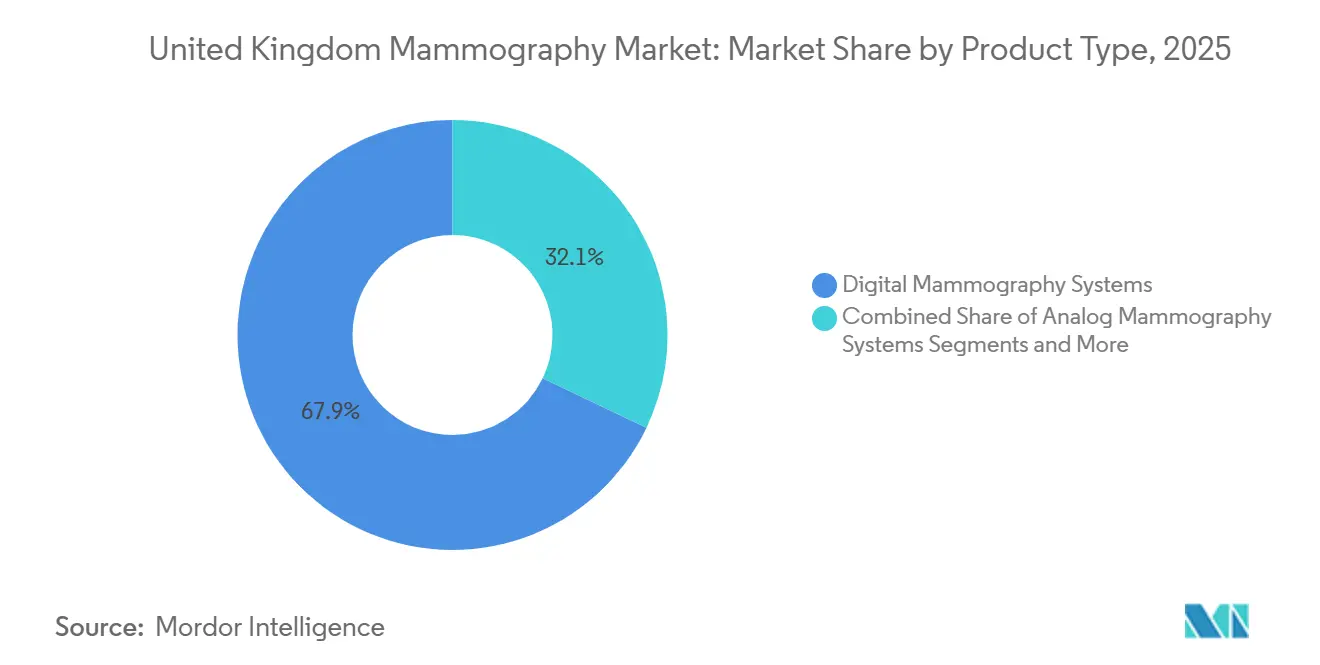

- Por tipo de produto, os sistemas digitais lideraram com 67,90% da quota do mercado de mamografia do Reino Unido em 2025, enquanto se projeta que os sistemas de tomossíntese mamária se expandam a uma CAGR de 9,29% até 2031.

- Por tecnologia, a mamografia 3-D deteve 56,70% da dimensão do mercado de mamografia do Reino Unido em 2025; espera-se que a mamografia 2-D cresça a uma CAGR de 9,03% no período de 2026-2031.

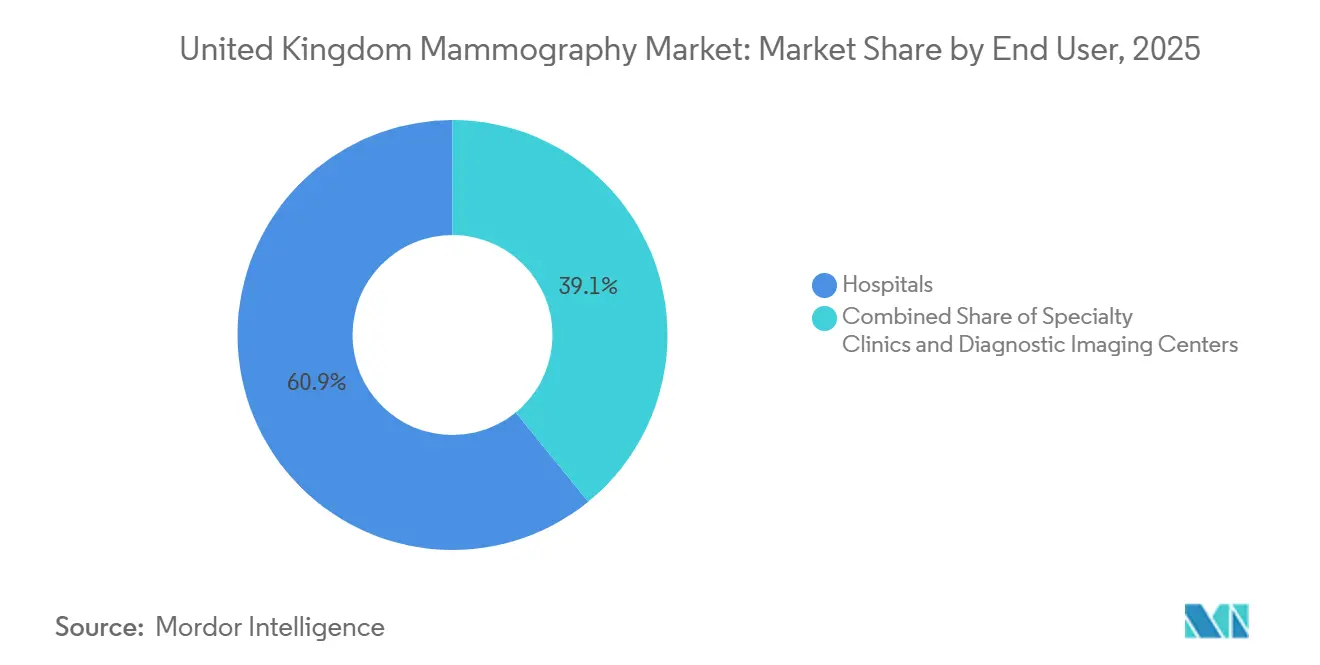

- Por utilizador final, os hospitais detiveram 60,85% da quota do mercado de mamografia do Reino Unido em 2025; os centros de imagem de diagnóstico registam a CAGR antecipada mais elevada, de 9,58%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Mamografia do Reino Unido

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão da cobertura e dos limites de idade do Programa de Rastreamento Mamário do NHS | +2.8% | Em todo o Reino Unido, com foco em regiões historicamente menos atendidas | Médio prazo (2 a 4 anos) |

| Crescente incidência de câncer de mama e diagnósticos precoces | +2.5% | Em todo o Reino Unido, amplificado em aglomerados urbanos densamente povoados | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos e ciclos de substituição para tomossíntese mamária 3-D | +1.9% | Em todo o Reino Unido, com adoção inicial em grandes NHS Trusts e clínicas privadas | Médio prazo (2 a 4 anos) |

| Rápida adoção de soluções de CAD habilitadas por inteligência artificial para mitigar a escassez de radiologistas | +1.4% | Em todo o Reino Unido, com aceleração mais rápida nos NHS Trusts de cuidados intensivos | Curto a médio prazo (1 a 3 anos) |

| Implantação de vans móveis de mamografia para suprir desigualdades de acesso em áreas rurais | +0.8% | Especificamente no Reino Unido rural (Highlands da Escócia, Cornwall, País de Gales) | Curto prazo (≤ 2 anos) |

| Capital vinculado a ESG e iniciativas de Net Zero do NHS impulsionando atualizações de sistemas de baixa dose | +0.6% | Em todo o Reino Unido, vinculado aos NHS Trusts com mandatos ativos de compras sustentáveis | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Incidência de Cancro da Mama no Reino Unido

A incidência continua a aumentar e prevê-se que atinja um novo diagnóstico a cada oito minutos até 2040 [1]Breast Cancer Now, "Cancro da Mama no Reino Unido 2024," breastcancernow.org. A tendência demográfica para mulheres com mais de 50 anos alinha-se diretamente com a elegibilidade para o rastreio do NHS, criando volumes de procedimentos fiáveis que renovam a base instalada de unidades digitais. O maior risco de cancro em mulheres com tecido mamário denso eleva a procura de imagiologia avançada, como a imagiologia mamária molecular, que complementa os fluxos de trabalho de mamografia. As estimativas de custos mostram que a gestão do cancro da mama poderá aumentar para GBP 3,6 mil milhões até 2034, reforçando a lógica financeira dos investimentos em deteção precoce. Os centros urbanos com populações densas requerem sistemas de alto rendimento para gerir cargas de trabalho crescentes, o que reforça o argumento de compra de equipamentos 3-D de topo que encurtam os ciclos de releitura e melhoram as taxas de deteção. Investigadores clínicos do University College London estão atualmente a testar tecnologias de imagiologia de mama densa em fase de protótipo que provavelmente irão alimentar requisitos futuros de aquisição.

Expansão da Cobertura do Programa de Rastreio Mamário do NHS

A estratégia do NHS alarga os convites de rastreio para além dos 70 anos e expande os serviços móveis para regiões carenciadas, aumentando instantaneamente a procura anual de mamografias e sobrecarregando a capacidade instalada [2]Governo do Reino Unido, "Ensaio de IA de Liderança Mundial para Combater o Cancro da Mama Lançado," gov.uk . As referências de desempenho estabelecem uma meta de cobertura de 70%, e os primeiros resultados dos centros de diagnóstico comunitários mostram que a adesão aumentou quase 50% onde as unidades móveis operam. A mudança de política obriga os trusts a adquirir sistemas adicionais ou a atualizar plataformas existentes com capacidade para maior fluxo de doentes. A integração com software de estratificação de risco baseado em IA está a tornar-se essencial à medida que os gestores de programas testam intervalos de releitura adaptáveis que ajustam a frequência do rastreio ao risco individual. Os mandatos de segurança de dados do NHS Digital impulsionam a aquisição para plataformas que oferecem ligações seguras à nuvem e conformidade rigorosa com o RGPD.

Avanços Tecnológicos na Tomossíntese Mamária 3-D

Os sistemas de tomossíntese apresentam agora uma sensibilidade de 92% e reduzem as releituras por falso positivo em 40%, um desempenho que converte rapidamente as comissões clínicas que avaliam orçamentos de substituição. Os tempos de leitura quase duplicam em relação às películas 2-D, pressionando os trusts a implementar ferramentas de IA que triam as imagens e mantêm o rendimento. Os scanners de tomossíntese de ângulo largo, como a plataforma de 50 graus da Siemens Healthineers, aguçam ainda mais a resolução em profundidade, tornando-os atrativos para protocolos de mama densa. A aprovação das diretrizes da Comissão Europeia em maio de 2023 assegura aos conselhos hospitalares que a tecnologia 3-D satisfaz as melhores práticas internacionais, impulsionando as aprovações de pedidos de capital.

Adoção Rápida de Soluções CAD Habilitadas por IA

Um ensaio nacional de IA que abrange 700.000 mulheres em 30 centros valida algoritmos CAD que detetam cancros não identificados por radiologistas e reduzem os tempos de resultado para três dias. O projeto-piloto MHRA Airlock sinaliza vias regulatórias claras para inovações de aprendizagem automática, reduzindo o atrito na entrada no mercado para os fornecedores. Fornecedores como a Lunit, agora reforçada através da sua aquisição da Volpara, estão a integrar pontuação de risco, garantia de qualidade e análise de fluxo de trabalho em subscrições modulares que se enquadram nas linhas de orçamento operacional do NHS. A IA escalável reduz o impacto de um défice de 29% em radiologistas clínicos, posicionando o software como um multiplicador direto da força de trabalho.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações dos pacientes com a exposição à radiação | -1.2% | Conselhos de saúde urbanos | Curto prazo (≤ 2 anos) |

| Cortes nos orçamentos de capital do NHS | -2.3% | Trusts menores | Médio prazo (2 a 4 anos) |

| Escassez de radiologistas qualificados | -1.8% | Regiões rurais | Longo prazo (≥ 4 anos) |

| Limitações do GDPR ao compartilhamento de dados de inteligência artificial em nuvem | -0.9% | Áreas com adequação de dados da UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações dos Pacientes com a Exposição Cumulativa à Radiação

A dose glandular média varia de 1 mGy a 10 mGy por exame, e os estudos com contraste aprimorado podem atingir 11,84 mGy, suscitando questões de segurança que reduzem a taxa de retorno dos pacientes. Pesquisas mostram que 27% dos não comparecentes citam o medo da dor e da radiação como principais fatores dissuasivos. Os fabricantes comercializam agora sistemas de controle automático de exposição que ajustam dinamicamente a dose de acordo com a espessura da mama, reduzindo a ansiedade dos pacientes e melhorando as taxas de retorno ao rastreamento. As campanhas públicas do NHS enfatizam a transparência sobre a dose, citando a dose efetiva ponderada por frequência de 0,22 mSv do UNSCEAR para o rastreamento padrão, a fim de construir confiança.

Cortes nos Orçamentos de Capital para Equipamentos do NHS

A lacuna de financiamento de 37 mil milhões de GBP obriga os trusts a ponderar a necessidade clínica imediata em relação à manutenção diferida. As diretrizes de capital para 2025-26 determinam ganhos de eficiência, prolongando os ciclos de substituição de unidades analógicas ou digitais de primeira geração. Para contornar as restrições, os fornecedores oferecem serviços de equipamentos gerenciados que transferem os gastos do orçamento de capital para o orçamento operacional, mas os contratos de maior duração podem limitar a agilidade futura na atualização tecnológica. Fundos específicos, como o Fundo de Modernização da Radioterapia de 130 milhões de GBP, destacam o potencial de subsídios reservados; os fornecedores de mamografia fazem lobby por alocações semelhantes para o rastreamento.

Cortes nos Orçamentos de Equipamento de Capital do NHS

A lacuna de financiamento de GBP 37 mil milhões obriga os trusts a ponderar a necessidade clínica imediata face à manutenção diferida. As orientações de capital para 2025-26 determinam ganhos de eficiência, prolongando os ciclos de substituição de unidades analógicas ou digitais de primeira geração. Para contornar as restrições, os fornecedores oferecem serviços de equipamento gerido que transferem as despesas do orçamento de capital para o orçamento operacional, mas os prazos mais longos dos contratos podem limitar a agilidade futura de atualização tecnológica. Fundos direcionados, como o Fundo de Modernização da Radioterapia de GBP 130 milhões, destacam o potencial de subsídios reservados; os fornecedores de mamografia fazem pressão por dotações de rastreio semelhantes.

Escassez de Radiologistas e Radiografistas Qualificados

As taxas de vagas situam-se em 17,5% para mamografistas de rastreio e 29% para radiologistas, prolongando as filas de leitura e atrasando os diagnósticos. A triagem por IA ajuda a mitigar a carga de trabalho, embora a adoção seja mais lenta nos hospitais de menor dimensão com menor capacidade de integração de TI. As alianças educativas com universidades estão a expandir os programas de aprendizagem, embora o fluxo de licenciados não compense totalmente as aposentações antes de 2030.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Sistemas Digitais Impulsionam a Transformação do Mercado

A mamografia digital representa 67,90% da quota do mercado de mamografia do Reino Unido em 2025 e continua a ser a espinha dorsal da infraestrutura de rastreio do NHS. A conversão da película para o digital melhorou a clareza das imagens e reduziu as taxas de repetição, gerando poupanças de custos totais que ajudam a compensar os prémios de aquisição. A dimensão do mercado de mamografia do Reino Unido para sistemas digitais aumentou em 2026, à medida que os trusts substituíram detetores envelhecidos por modelos que integram pás de compressão sem fios e estações de trabalho preparadas para IA. Os fornecedores estão a integrar contratos de serviço que garantem uma disponibilidade superior a 99% e incluem diagnósticos remotos para reduzir as visitas ao local.

Os sistemas de tomossíntese mamária registam o crescimento mais rápido, a uma CAGR de 9,29% até 2031, impulsionados pela validação clínica e pelo aval regulatório. A tomossíntese melhora a deteção de cancro invasivo em até 65% em relação à tecnologia 2-D e reduz as taxas de releitura em 40%. A dimensão do mercado de mamografia do Reino Unido para a tomossíntese está a expandir-se à medida que os acordos-quadro ao abrigo do NHS Supply Chain encurtam os ciclos de concurso e incentivam a aquisição em volume. As soluções analógicas continuam a ser eliminadas progressivamente, mas permanecem em determinadas vans rurais onde as restrições de energia e a baixa utilização não justificam o investimento em 3-D. Categorias adicionais, como mesas guiadas por biópsia e plataformas com contraste melhorado, estão a ganhar interesse de nicho à medida que os trusts procuram clínicas mamárias integradas.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Tecnologia: A Mamografia 3-D Remodela a Prática Clínica

As plataformas 3-D detiveram 56,70% do mercado de mamografia do Reino Unido em 2025, devido à superior conspicuidade das lesões e a um menor número de releituras. Os trusts do NHS privilegiam sistemas que suportam a geração de imagens 2-D sintéticas, mantendo a dose total dentro dos parâmetros da geração anterior, enquanto capturam dados volumétricos para pós-processamento por IA. As unidades que planeiam futuras aquisições citam tarifas de reembolso mais elevadas para a tecnologia 3-D como um argumento económico adicional.

A mamografia 2-D mantém o seu valor nos casos em que as necessidades de rendimento superam a vantagem em profundidade da tecnologia 3-D. Os trusts que operam protocolos de leitura única escolhem unidades de painel plano económicas que tratam dez doentes por hora. A dimensão do mercado de mamografia do Reino Unido para a tecnologia 2-D ainda aumenta de forma modesta, à medida que os centros comunitários priorizam a quantidade de equipamentos em detrimento das funcionalidades premium. Os modos combinados 2-D/3-D proporcionam flexibilidade de configuração e espera-se que dominem os ciclos de substituição após 2028.

Por Utilizador Final: Os Hospitais Ancoram o Mercado Enquanto os Centros Comunitários Crescem Rapidamente

Os hospitais captaram 60,85% da procura em 2025, refletindo o seu papel como principal local para imagiologia sintomática e comissões multidisciplinares de tumores. Os mandatos contínuos de garantia de qualidade e as equipas de engenharia no local permitem que os hospitais adotem rapidamente as mais recentes atualizações 3-D e de IA. A dimensão do mercado de mamografia do Reino Unido nos hospitais aumenta ainda mais em 2026, à medida que os grandes trusts consolidam as listas regionais de rastreio para maximizar a utilização dos scanners e garantir descontos baseados em volume junto dos fornecedores.

Os centros de imagem de diagnóstico são o canal de crescimento mais rápido, a uma CAGR de 9,58% até 2031, impulsionados pela iniciativa governamental dos Centros de Diagnóstico Comunitário, que visa realizar 9 milhões de exames adicionais anualmente. Localizações em parques comerciais, clínicas em zonas centrais e vans móveis combinam-se para expandir o alcance geográfico e reduzir os tempos de deslocação. Estes centros recorrem a soluções PACS em nuvem que permitem a radiologistas externos lerem os exames, apoiando a continuidade do serviço quando os recursos humanos locais são escassos. As clínicas especializadas exclusivamente em cuidados mamários conquistam uma quota menor mas estável, oferecendo ecografia e biópsia no mesmo dia.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A Inglaterra representa a maioria das instalações devido à sua maior população e rede hospitalar mais densa. Londres, Manchester e Birmingham contribuem com os volumes de exames mais elevados, impulsionando a aquisição recorrente de scanners 3-D. As unidades de rastreio regional que cobrem grupos de códigos postais definidos apoiam calendários de substituição previsíveis e permitem negociações coletivas para contratos de manutenção. A participação recorde alcançada durante a campanha de sensibilização do NHS em 2025 intensificou a utilização das máquinas nos principais centros metropolitanos.

A Escócia, o País de Gales e a Irlanda do Norte constituem conjuntos de aquisição distintos que influenciam coletivamente 17,85% das instalações totais. Os conselhos do NHS nestas nações enfrentam desafios significativos de acesso rural e, por conseguinte, alocam orçamento para vans móveis equipadas com detetores digitais eficientes em termos de bateria. A unidade móvel de cancro atualizada de Gloucestershire ilustra como as renovações podem introduzir 20 visitas de doentes por dia, mantendo os padrões de qualidade de imagem.

As iniciativas transfronteiriças facilitam infraestruturas PACS em nuvem partilhadas que agrupam a capacidade de radiologistas em oito trusts do NHS no Grande Manchester, processando até 4 milhões de exames por ano. Tal integração reduz os atrasos nos relatórios e informa as decisões de alocação de ativos quando os trusts vizinhos enfrentam períodos de inatividade dos scanners. As insuficiências de pessoal aparecem de forma mais aguda nas Terras Altas rurais e no litoral do País de Gales, levando os conselhos locais a negociar contratos de serviço gerido que incluem pacotes de suporte de teleradiologia dos fornecedores de equipamentos.

Panorama Competitivo

O mercado apresenta uma concentração moderada, com cinco fabricantes globais — Hologic, Siemens Healthineers, GE HealthCare, Fujifilm e Philips — servindo coletivamente a maioria dos contratos existentes. A competição centra-se no desempenho da imagiologia 3-D, na otimização da dose e na facilidade de integração de software de IA de terceiros em arquivos neutros de fornecedores. As movimentações estratégicas em 2024-2025 sublinham a viragem para ecossistemas de IA. A Lunit concluiu a sua aquisição da Volpara Health Technologies para disponibilizar uma plataforma de saúde mamária de ponta a ponta que aborda a avaliação de risco, a garantia de qualidade de imagem e a deteção de cancro num único fluxo de trabalho[3]Lunit, "Lunit Conclui Aquisição da Volpara," lunit.io.

A Hologic aprofundou o alcance do seu portefólio através de aquisições direcionadas que adicionam módulos de análise em nuvem capazes de automatizar o controlo de qualidade, enquanto a Siemens Healthineers lançou o MAMMOMAT B.brilliant, a primeira unidade no Reino Unido com um tempo de varrimento de tomossíntese completo inferior a cinco segundos, melhorando o conforto dos doentes e o rendimento. A GE HealthCare introduziu o Pristina Via, com aquisição sem cliques e exposição de baixa dose para mamas densas, posicionando o dispositivo como uma alternativa premium para os trusts que procuram atualizar os seus equipamentos mas enfrentam limitações de pessoal.

Participantes de nicho como a ScreenPoint Medical e a iCAD fornecem soluções de IA que podem ser acopladas a qualquer modalidade compatível com DICOM, conferindo aos hospitais flexibilidade sem necessidade de renovação completa do hardware. Entretanto, as startups focadas em TC de feixe cónico e imagiologia molecular continuam estudos-piloto que poderão alterar as hierarquias competitivas após 2030, caso as vias de reembolso se consolidem.

Líderes da Indústria de Mamografia do Reino Unido

Siemens Healthineers AG

Canon Inc. (Canon Medical Systems Corporation)

Koninklijke Philips NV

Fujifilm Holdings Corporation

GE Healthcare

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Janeiro de 2025: O University Hospital Southampton NHS Foundation Trust instalou o primeiro sistema de tomossíntese MAMMOMAT B.brilliant do Reino Unido, reduzindo o tempo de varrimento para menos de cinco segundos e melhorando o conforto dos doentes.

- Fevereiro de 2025: O NHS lançou a sua primeira campanha nacional de promoção do rastreio mamário, citando que 46,3% das mulheres convocadas pela primeira vez não comparecem às consultas.

- Outubro de 2024: A DeepHealth adquiriu a Kheiron Medical Technologies para expandir as capacidades de mamografia por IA, integrando o algoritmo Mia numa plataforma de diagnóstico alargada.

Âmbito do Relatório do Mercado de Mamografia do Reino Unido

De acordo com o âmbito do relatório, a mamografia refere-se a uma técnica de diagnóstico e rastreio padrão utilizada para rastrear os tecidos mamários e verificar a presença de um tumor maligno. O processo envolve a utilização de raios X de baixa energia para a deteção precoce do cancro da mama. O Mercado de Mamografia do Reino Unido é Segmentado por Tipo de Produto (Sistemas Digitais, Sistemas Analógicos, Tomossíntese Mamária e Outros Tipos de Produtos), Utilizador Final (Hospitais, Clínicas Especializadas e Centros de Diagnóstico). O relatório oferece o valor (em milhões de USD) para os segmentos acima referidos.

| Sistemas de Mamografia Digital |

| Sistemas de Mamografia Analógica |

| Sistemas de Tomossíntese Mamária |

| Outros Tipos de Produtos |

| Mamografia 2-D |

| Mamografia 3-D |

| Hospitais |

| Clínicas Especializadas |

| Centros de Imagem de Diagnóstico |

| Por Tipo de Produto | Sistemas de Mamografia Digital |

| Sistemas de Mamografia Analógica | |

| Sistemas de Tomossíntese Mamária | |

| Outros Tipos de Produtos | |

| Por Tecnologia | Mamografia 2-D |

| Mamografia 3-D | |

| Por Utilizador Final | Hospitais |

| Clínicas Especializadas | |

| Centros de Imagem de Diagnóstico |

Principais Questões Respondidas no Relatório

Qual é a dimensão do Mercado de Mamografia do Reino Unido?

Espera-se que a dimensão do Mercado de Mamografia do Reino Unido atinja USD 98,9 milhões em 2026 e cresça a uma CAGR de 8,63% para atingir USD 149,52 milhões até 2031.

Que categoria de produto detém a maior quota das instalações atuais?

Os sistemas de mamografia digital representam 67,90% de todas as unidades em serviço.

Quem são os principais intervenientes no Mercado de Mamografia do Reino Unido?

Siemens Healthineers AG, Canon Inc. (Canon Medical Systems Corporation), Koninklijke Philips NV, Fujifilm Holdings Corporation e GE Healthcare são as principais empresas a operar no Mercado de Mamografia do Reino Unido.

Por que razão são os centros de diagnóstico comunitários importantes para a procura futura?

Aumentam a adesão ao rastreio em até 50% nas áreas carenciadas, impulsionando uma maior aquisição de equipamentos.

Página atualizada pela última vez em: