Tamanho e Participação do Mercado de Mamografia da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

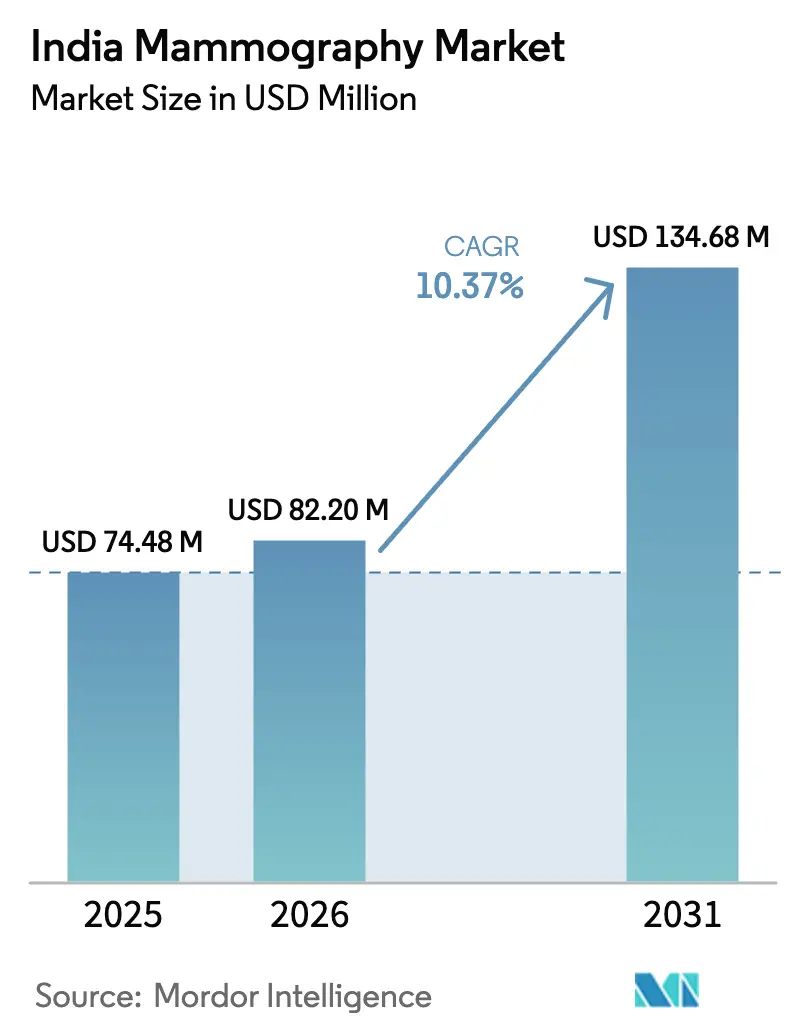

| Tamanho do mercado no ano base (2025) | 74.48 Milhões de dólares |

| Tamanho do Mercado (2026) | 82.2 Milhões de dólares |

| Tamanho do Mercado (2031) | 134.68 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.37% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mamografia da Índia pela Mordor Intelligence

Espera-se que o tamanho do mercado de mamografia da Índia cresça de USD 74,48 milhões em 2025 para USD 82,2 milhões em 2026 e está previsto para atingir USD 134,68 milhões até 2031, a um CAGR de 10,37% no período 2026-2031. O crescimento reflete o rastreamento populacional financiado pelo governo, as atualizações hospitalares para sistemas 3-D e a expansão diagnóstica privada para cidades de segundo e terceiro nível. A participação de 32% do câncer de mama em todas as malignidades femininas elevou a detecção precoce de uma preocupação urbana a uma prioridade nacional. Os compromissos de fabricação doméstica da Wipro GE Healthcare e da Siemens Healthineers estão reduzindo os custos dos dispositivos e acelerando a adoção tecnológica. Enquanto isso, as soluções de triagem assistidas por IA abordam a escassez de radiologistas e melhoram o rendimento, catalisando ainda mais o mercado de mamografia da Índia.

Principais Conclusões do Relatório

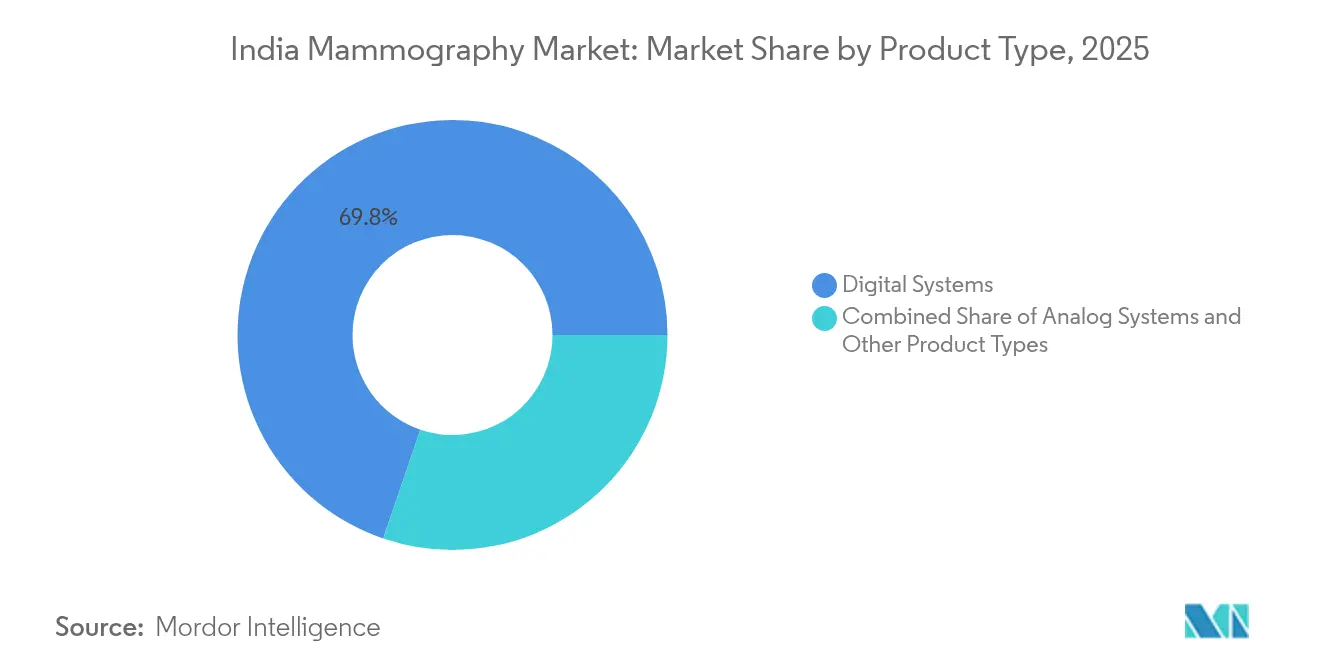

- Os Sistemas Digitais capturaram 69,78% da participação do mercado de mamografia da Índia em 2025, enquanto Outros Tipos de Produtos estão projetados para expandir a um CAGR de 11,22% até 2031.

- Os Hospitais responderam por 64,45% do tamanho do mercado de mamografia da Índia em 2025, e as Clínicas Especializadas estão avançando a um CAGR de 11,63% até 2031.

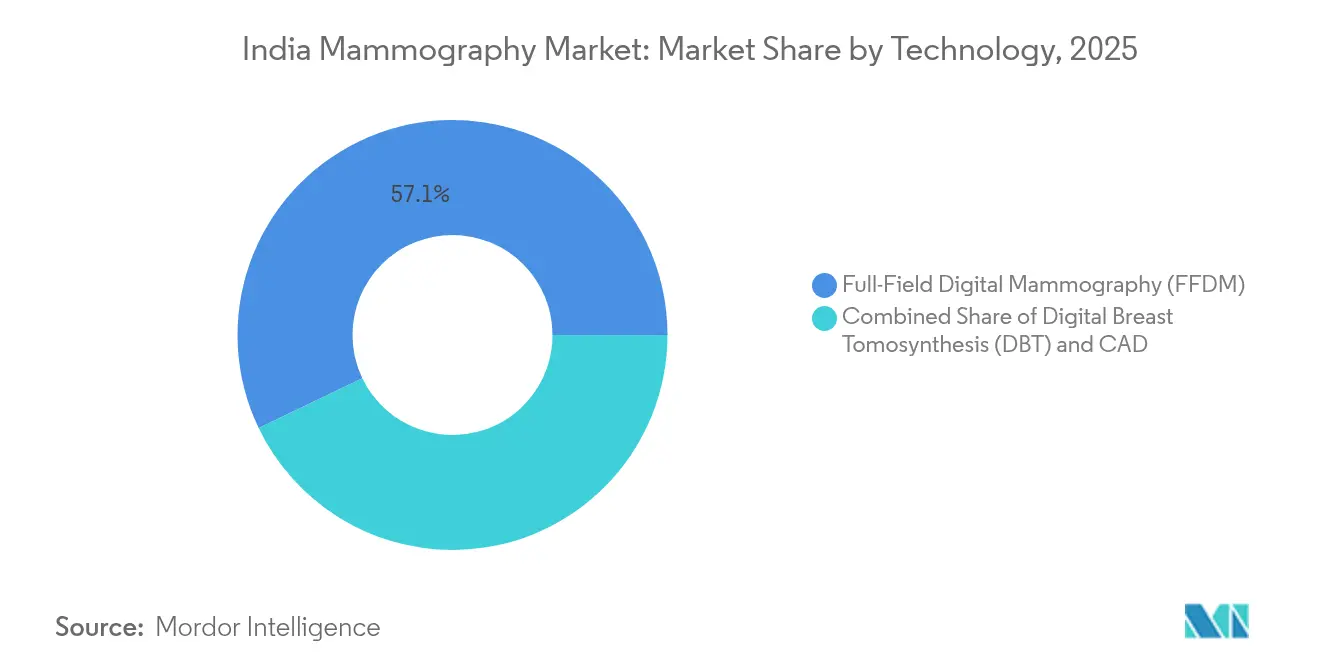

- A Mamografia Digital de Campo Total deteve 57,12% da participação do mercado de mamografia da Índia em 2025, enquanto a Tomossíntese Digital Mamária está configurada para crescer a um CAGR de 11,78% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Mamografia da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Carga do Câncer de Mama em Áreas Urbanas e Semiurbanas da Índia | +2.8% | Metrópoles urbanas e cidades de segundo nível, com repercussão em áreas semiurbanas | Médio prazo (2-4 anos) |

| Programas de Rastreamento Populacional Financiados pelo Governo | +2.1% | Nacional, com ganhos iniciais nos estados com infraestrutura consolidada do NPCDCS | Longo prazo (≥ 4 anos) |

| Expansão de Grandes Redes Diagnósticas Privadas para Cidades de Segundo e Terceiro Nível | +1.9% | Cidades de segundo e terceiro nível nos principais estados | Curto prazo (≤ 2 anos) |

| Rápida Adoção Hospitalar de Atualizações 3-D/TDM à Medida que os Custos de Capital Caem | +1.7% | Hospitais urbanos e centros especializados em todo o país | Médio prazo (2-4 anos) |

| Soluções de Triagem Habilitadas por IA Aliviando a Escassez de Radiologistas | +1.2% | Grandes áreas metropolitanas com infraestrutura avançada de saúde | Médio prazo (2-4 anos) |

| Programas de Bem-Estar Corporativo Impulsionando o Rastreamento Oportunista | +0.8% | Centros corporativos nas principais cidades e polos industriais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga do Câncer de Mama em Áreas Urbanas e Semiurbanas da Índia

Os diagnósticos de câncer de mama na Índia estão projetados para aumentar a partir de 806.218 em 2025, impulsionados pelo adiamento da maternidade e por mudanças no estilo de vida. Campanhas de maior conscientização, especialmente nas metrópoles, estão incentivando o auto-encaminhamento mais precoce. A modelagem econômica situa o custo do câncer de mama em USD 13,95 bilhões até 2030. Essas pressões impulsionam a aquisição sustentada de sistemas digitais e unidades móveis, fortalecendo o mercado de mamografia da Índia.

Programas de Rastreamento Populacional Financiados pelo Governo

O NPCDCS agora abrange mais de 400 distritos e rastreou mais de 34,39 crore de indivíduos para cânceres comuns. Mais de 1.72.148 Ayushman Arogya Mandirs realizam exames clínicos de mama de rotina, gerando demanda previsível de equipamentos em instalações públicas. Isenções de tarefas sobre determinados medicamentos oncológicos e os protocolos padronizados da Grade Nacional de Câncer reforçam ainda mais a certeza de volume [1]Ministério da Saúde e Bem-Estar Familiar, "Em Direção a uma Índia Livre de Câncer," pib.gov.in. A expansão do programa para subcentros de saúde rurais ancora a trajetória de longo prazo do mercado de mamografia da Índia.

Expansão de Redes Diagnósticas Privadas para Cidades de Segundo e Terceiro Nível

Os operadores diagnósticos organizados, detendo 16–20% da receita mais ampla de diagnósticos, estão crescendo 8–9% ao ano. Dr. Lal PathLabs, Metropolis e Neuberg estão instalando laboratórios satélite e centros de imagem, frequentemente agrupando vans de mamografia móvel para ampliar as áreas de captação. As conexões de tele-radiologia permitem o processamento de exames em menos de 10 minutos, mitigando a escassez de radiologistas. Essas iniciativas direcionam as vendas de equipamentos para unidades digitais compactas, aprofundando a presença do mercado de mamografia da Índia em cidades emergentes.

Rápida Adoção Hospitalar de Atualizações 3-D/TDM

Os desembolsos de capital para a Tomossíntese Digital Mamária caíram 18–22% desde 2023, à medida que a Wipro GE e a Fujifilm intensificam a montagem local. O Apollo Hospitals e o PGI Chandigarh inauguraram publicamente suítes 3-D em 2024, citando menores taxas de reconvocação e melhoria na imagem de mama densa. Os recursos de comparação de imagens anteriores neutras em relação ao fornecedor e de fluxo de trabalho sem cliques aumentam a produtividade dos técnicos, sustentando a demanda hospitalar por atualizações premium. Essas tendências aceleram a transição para o domínio 3-D dentro do mercado de mamografia da Índia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reembolso Desigual e Baixa Penetração de Seguros Privados | -1.8% | Nacional, com impacto agudo em áreas rurais e semiurbanas | Longo prazo (≥ 4 anos) |

| Preocupações com Exposição à Radiação entre Mulheres Pré-Menopáusicas | -1.2% | Populações urbanas instruídas e grupos demograficamente conscientes da saúde | Médio prazo (2-4 anos) |

| Escassez de Técnicos de Mamografia em Cidades de Terceiro Nível | -1.0% | Cidades de terceiro nível e instalações de saúde rurais | Longo prazo (≥ 4 anos) |

| Estrutura de Tarifas de Importação e GST Inflacionando os Preços Médios de Venda dos Dispositivos | -0.9% | Nacional, afetando todos os segmentos do mercado de forma uniforme | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Reembolso Desigual e Baixa Penetração de Seguros Privados

Apenas 41,2% dos domicílios possuem alguma cobertura de seguro, e apenas 3,3% dependem de planos privados, inibindo a adesão ao rastreamento preventivo. As disparidades em nível estadual são marcantes; o Rajastão registra 87,9% de cobertura, enquanto alguns territórios insulares ficam abaixo de 2%. Os gastos diretos com mamografia permanecem elevados porque as regras de subscrição frequentemente tratam o rastreamento como eletivo. Apesar das orientações da IRDAI permitindo a cobertura, as indenizações reais por mamografias permanecem baixas [2]IRDAI, "Circulares do Departamento de Saúde," irdai.gov.in. Essas lacunas adiam os exames eletivos e pesam sobre o mercado de mamografia da Índia.

Preocupações com Exposição à Radiação entre Mulheres Pré-Menopáusicas

A modelagem estima 86 cânceres induzidos por 100.000 mulheres rastreadas, uma estatística divulgada em fóruns de pacientes. Os protocolos clínicos agora recomendam iniciar o rastreamento aos 30 anos, intensificando as preocupações com a exposição entre coortes mais jovens. Os debates sobre imagem de mama densa e sobrediagnóstico circulam amplamente nas redes sociais, levando algumas mulheres a adiar exames. Os hospitais contra-argumentam enfatizando a TDM de baixa dose e a triagem baseada em IA, mas as percepções persistentes ainda freiam o impulso de crescimento no mercado de mamografia da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Domínio Digital Impulsiona a Evolução do Mercado

Os Sistemas Digitais geraram 69,78% da participação do mercado de mamografia da Índia em 2025 e sustentam a transição nacional para diagnósticos ricos em imagem e eficientes em radiação. Sua conectividade em nuvem alinha-se com os fluxos de trabalho de tele-radiologia, permitindo leituras remotas a partir de centros metropolitanos. Espera-se que o tamanho do mercado de mamografia da Índia para Sistemas Digitais escale rapidamente à medida que os programas estaduais de oncologia exijam armazenamento compatível com DICOM. As unidades analógicas estão sendo eliminadas progressivamente, frequentemente negociadas em troca de vans móveis destinadas a acampamentos de rastreamento de um dia. Outros Tipos de Produtos — suítes guiadas por biópsia e dispositivos montados em vans — apresentam um CAGR de 11,22%, impulsionados pelo alcance rural sob a Missão Nacional de Saúde.

A crescente preferência por TDM em hospital base mais unidades móveis satélite ampliou os portfólios dos fornecedores. A Fujifilm sozinha instalou mais de 50.000 dispositivos médicos em toda a Índia, incluindo scanners de Mamografia Digital de Campo Total otimizados para ambientes de baixos recursos. As diretrizes de garantia de qualidade emitidas pela Sociedade de Imagem Mamária da Índia impulsionam a calibração uniforme e o monitoramento de dose IJBI.IN. Esses padrões reforçam o predomínio digital e ajudam a manter qualidade de imagem consistente em todo o mercado de mamografia da Índia.

Por Usuário Final: Clínicas Especializadas Reduzem a Diferença

Os Hospitais comandaram 64,45% do tamanho do mercado de mamografia da Índia em 2025, com base em centros oncológicos multiespecialidade e expansões de capacidade financiadas por parcerias público-privadas. As instituições acadêmicas ancoram ensaios clínicos e frequentemente servem como adotantes precoces de diagnósticos habilitados por IA. As Clínicas Especializadas, no entanto, exibem o CAGR mais rápido de 11,63%, pois as redes privadas agrupam imagem mamária com painéis de bem-estar e teleconsultas. Seu formato de centro compacto é adequado para cidades de terceiro nível, onde o espaço físico é escasso.

Dispositivos de aprimoramento de fluxo de trabalho, como o Pristina Via da GE HealthCare, reduzem o número de cliques dos técnicos, uma característica atraente para clínicas que enfrentam uma taxa de vacância de 18% entre os técnicos em radiologia. Unidades móveis estacionadas em locais industriais sob iniciativas de RSE ampliam ainda mais a população elegível. A demanda institucional e empreendedora combinada estabiliza as remessas de unidades e garante que o mercado de mamografia da Índia permaneça resiliente às flutuações macroeconômicas.

Por Tecnologia: A Inovação em TDM Remodela a Capacidade Diagnóstica

A MDCT reteve 57,12% da participação do mercado de mamografia da Índia em 2025, mas o impulso de crescimento claramente se inclina para a Tomossíntese Digital Mamária, prevista com um CAGR de 11,78%. A imagem em camadas da TDM reduz a sobreposição de tecidos, melhorando a detecção de lesões em mamas densas e diminuindo a ansiedade com reconvocações. Os algoritmos de Detecção Auxiliada por Computador, tanto integrados quanto baseados em nuvem, complementam os fluxos de trabalho da TDM e da MDCT, oferecendo sinalizadores automáticos de lesões em segundos.

Um estudo em Odisha relatou 98,7% de sensibilidade e 87,9% de precisão diagnóstica para leituras guiadas por BI-RADS em sistemas modernos. O protocolo de garantia de qualidade da AIEA sublinha a superioridade dos sistemas digitais e apoia o financiamento de subvenções para a TDM em hospitais governamentais. A clareza regulatória sob as Regras de Dispositivos Médicos de 2017 agiliza as licenças de importação para atualizações habilitadas por IA. Juntos, esses fatores aceleram a transição para o 3-D, reforçando o perfil de inovação do mercado de mamografia da Índia.

Análise Geográfica

Clusters metropolitanos como Delhi-NCR, Mumbai-Pune e Bengaluru concentram a maior base instalada, impulsionados por rendas disponíveis mais elevadas e maior conscientização. A sobrevivência ao câncer de mama atinge 74,9% em Mizoram e 72,7% em Ahmedabad, mas cai abaixo de 42% em Pasighat, expondo lacunas regionais acentuadas no atendimento. Os corredores norte e oeste se beneficiam de centros de oncologia e parques de dispositivos médicos que localizam a fabricação, reduzindo os custos logísticos.

Os estados do sul, notadamente Tamil Nadu e Karnataka, aproveitam orçamentos robustos de saúde pública e iniciativas de rastreamento lideradas por RSE. O Punjab registrou um aumento de 7% na incidência de câncer de mama de 2021 a 2024, mas a participação no rastreamento permanece estagnada em 0,3%. Essa lacuna está impulsionando a implantação de vans móveis sob programas como o Deen Dayal Chalit Aspatal, em operação desde 2007.

As cidades de segundo e terceiro nível agora ancoram o crescimento de instalação mais rápido, à medida que as clínicas em rede se agrupam ao longo dos eixos de rodovias estaduais. Uttar Pradesh, Bihar e Madhya Pradesh, responsáveis por quase metade dos casos nacionais de câncer, formam a próxima fronteira para o mercado de mamografia da Índia. Os parques de dispositivos nacionais em Himachal Pradesh e Uttar Pradesh prometem encurtar os ciclos de fornecimento, impulsionando o crescimento de remessas de dois dígitos para os distritos do interior.

Cenário Competitivo

O mercado de mamografia da Índia é moderadamente concentrado em torno de uma tríade de multinacionais — Wipro GE Healthcare, Siemens Healthineers e Hologic — cada uma localizando a produção para contornar tarifas de importação que podem chegar a 45%. Marcas domésticas como BPL Medical Technologies aproveitam alianças de distribuição para atender à demanda rural com unidades de custo otimizado. O posicionamento competitivo concentra-se na integração de IA, recursos de gestão de dose e design voltado ao conforto do paciente.

Alianças estratégicas moldam o impulso recente: GE HealthCare e RadNet assinaram uma colaboração plurianual para integrar a IA SmartTechnology em pilhas de fluxo de trabalho. O site da Siemens Healthineers em Bengaluru agora envia unidades MAMMOMAT por toda a Ásia do Sul, reduzindo os prazos de entrega. A Hologic continua a dominar a TDM premium, citando 250 milhões de pacientes atendidos por seu portfólio de saúde feminina no ano fiscal de 2023.

Inovadores de espaços inexplorados estão escalando a triagem por IA: a Vara obteve USD 8,9 milhões para implantar detecção baseada em nuvem na rede da NM Medical. A Thermalytix e a Niramai oferecem adjuntos de imagem térmica voltados para clínicas de baixos recursos. A combinação resultante de P&D global com frugalidade local cria um ecossistema dinâmico, sustentando rivalidade saudável enquanto eleva continuamente a linha de base tecnológica em todo o mercado de mamografia da Índia.

Líderes do Setor de Mamografia da Índia

Siemens AG

Planmed OY

Hologic Inc.

Fujifilm Holdings Corporation

GE Healthcare

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: BPL Medical Technologies firma parceria com a Panacea Medical Technologies para distribuir soluções avançadas de mamografia em todo o país.

- Junho de 2025: O Hospital Dharamshila Narayana Superspeciality inaugura mamografia 3-D e lança um programa gratuito de rastreamento feminino.

- Dezembro de 2024: A Deepak Phenolics lança uma van de mamografia móvel para detecção precoce no âmbito de sua iniciativa de RSE.

- Junho de 2024: A Fujifilm India e a NM Medical Mumbai inauguram um laboratório de habilidades para treinar radiologistas e técnicos em radiologia em plataformas de Mamografia Digital de Campo Total.

Escopo do Relatório do Mercado de Mamografia da Índia

De acordo com o escopo do relatório, a mamografia refere-se a uma técnica padrão de diagnóstico e rastreamento utilizada para examinar os tecidos mamários e verificar a presença de tumor maligno. O processo envolve o uso de raios-X de baixa energia para a detecção precoce do câncer de mama. O Mercado de Mamografia da Índia é segmentado por Tipo de Produto (Sistemas Digitais, Sistemas Analógicos, Tomossíntese Mamária e Outros Tipos de Produtos), Usuários Finais (Hospitais, Clínicas Especializadas e Centros de Diagnóstico). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Sistemas Digitais |

| Sistemas Analógicos |

| Outros Tipos de Produtos (Guiados por Biópsia, Unidades Móveis) |

| Hospitais |

| Clínicas Especializadas |

| Outros |

| Mamografia Digital de Campo Total (MDCT) |

| Tomossíntese Digital Mamária (TDM) |

| Detecção Auxiliada por Computador (DAC) |

| Por Tipo de Produto | Sistemas Digitais |

| Sistemas Analógicos | |

| Outros Tipos de Produtos (Guiados por Biópsia, Unidades Móveis) | |

| Por Usuário Final | Hospitais |

| Clínicas Especializadas | |

| Outros | |

| Por Tecnologia | Mamografia Digital de Campo Total (MDCT) |

| Tomossíntese Digital Mamária (TDM) | |

| Detecção Auxiliada por Computador (DAC) |

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de Mamografia da Índia?

Espera-se que o tamanho do Mercado de Mamografia da Índia atinja USD 82,2 milhões em 2026 e cresça a um CAGR de 10,37% para alcançar USD 134,68 milhões até 2031.

Qual segmento de produto lidera o volume de vendas?

Os Sistemas Digitais detêm 69,78% de todas as unidades vendidas em 2025.

Quem são os principais players do Mercado de Mamografia da Índia?

Siemens AG, Planmed OY, Hologic Inc., Fujifilm Holdings Corporation e GE Healthcare são as principais empresas que operam no Mercado de Mamografia da Índia.

Por que as Clínicas Especializadas são os usuários finais de crescimento mais rápido?

As redes diagnósticas privadas estão se expandindo para cidades de segundo e terceiro nível, impulsionando a demanda das clínicas a um CAGR de 11,63%.

Página atualizada pela última vez em: