Dimensão e Participação do Mercado de Mamografia da África do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

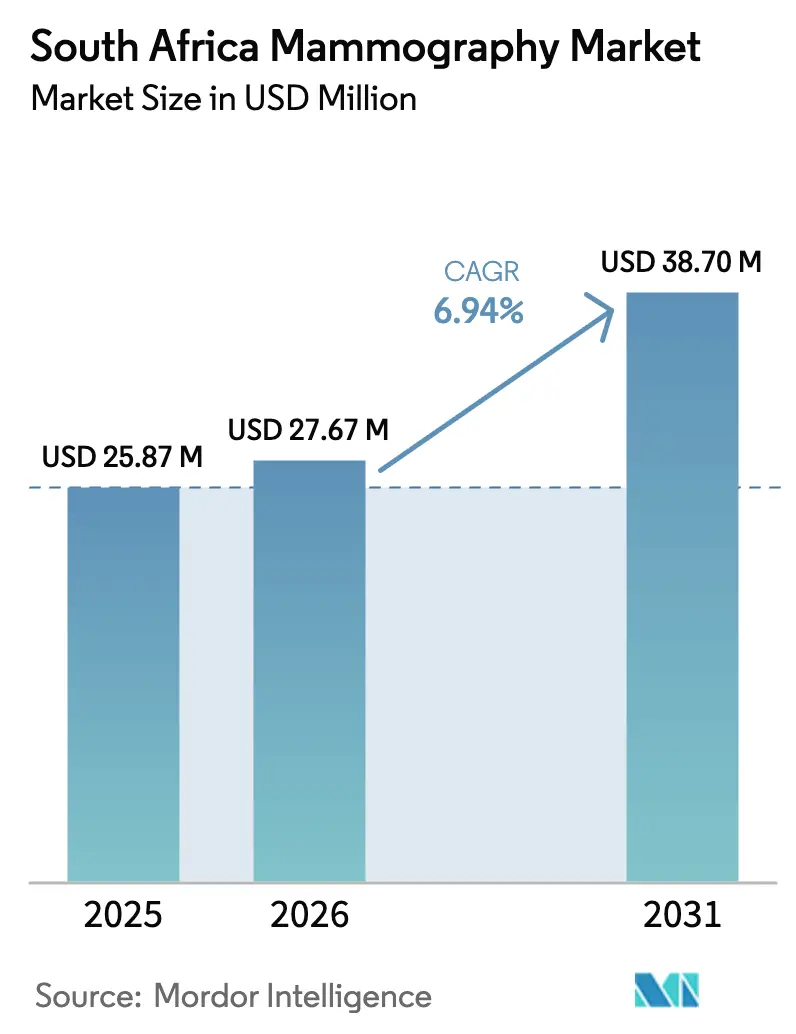

| Tamanho do mercado no ano base (2025) | 25.87 Milhões de dólares |

| Tamanho do Mercado (2026) | 27.67 Milhões de dólares |

| Tamanho do Mercado (2031) | 38.7 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.94% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mamografia da África do Sul por Mordor Intelligence

O tamanho do mercado de mamografia da África do Sul em 2026 é estimado em USD 27,67 milhões, crescendo a partir do valor de 2025 de USD 25,87 milhões com projeções para 2031 mostrando USD 38,7 milhões, crescendo a uma CAGR de 6,94% ao longo de 2026-2031. Este crescimento reflete a influência combinada da Lei do Seguro Nacional de Saúde (NHI) de maio de 2024, um ciclo acelerado de substituição analógico-para-digital e investimento sustentado em plataformas de tomossíntese 3-D. A demanda é ainda fortalecida pelo aumento da incidência de câncer de mama, pelo financiamento ESG corporativo para programas de saúde da mulher e por estratégias hospitalares que priorizam infraestrutura de imagem preparada para IA. O impulso de aquisição é mais forte em Gauteng, Cabo Ocidental e KwaZulu-Natal, embora as unidades de rastreio móveis que visam províncias rurais proporcionem o maior potencial de crescimento volumétrico. O escrutínio regulatório da SAHPRA favorece fornecedores estabelecidos com documentação de qualidade completa, direcionando licitações públicas para fornecedores reconhecidos globalmente, ao mesmo tempo que ainda permite que participantes de nicho ganhem em flexibilidade de serviço. A escassez de mão de obra em radiografia e física médica continua a restringir a capacidade, o que, por sua vez, amplifica o interesse em ferramentas de produtividade baseadas em algoritmos.

Principais Conclusões do Relatório

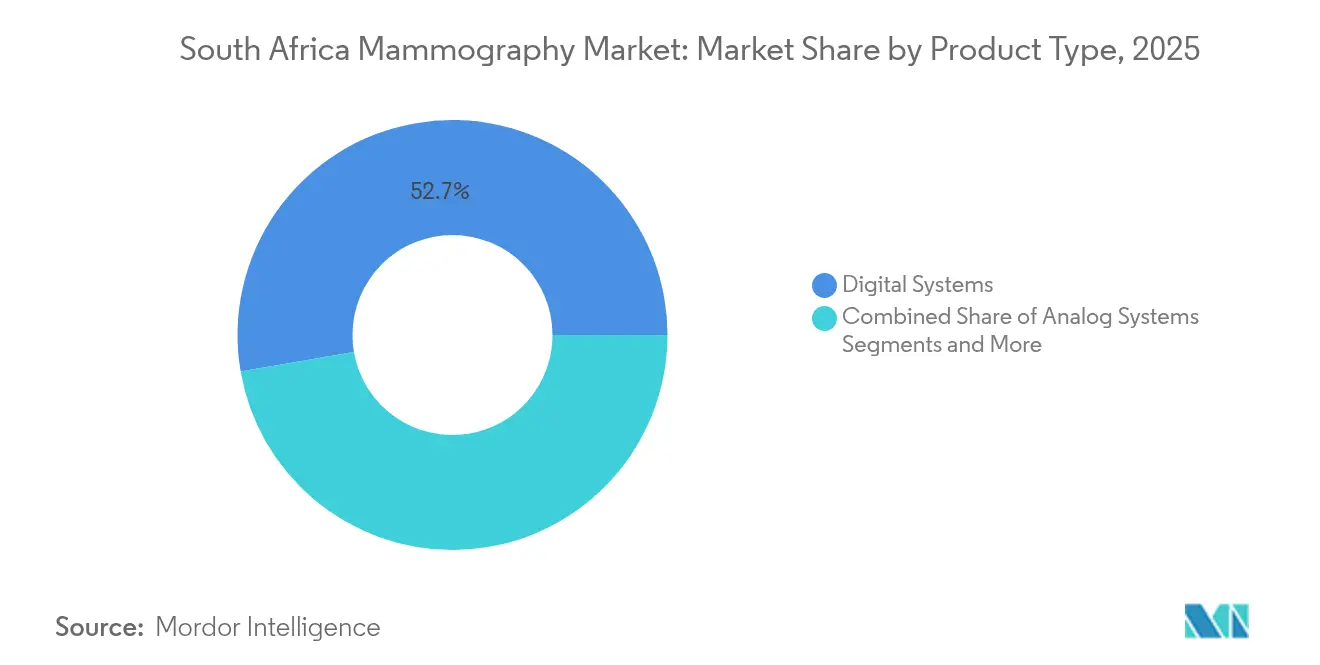

- Por tipo de produto, os sistemas digitais capturaram 52,72% da participação de receita em 2025, enquanto a tomossíntese mamária está projetada para crescer a uma CAGR de 7,86% até 2031.

- Por tecnologia, a mamografia digital de campo completo 2-D deteve 47,65% da participação do mercado de mamografia da África do Sul em 2025, enquanto a tomossíntese 3-D está no caminho para uma CAGR de 7,38% até 2031.

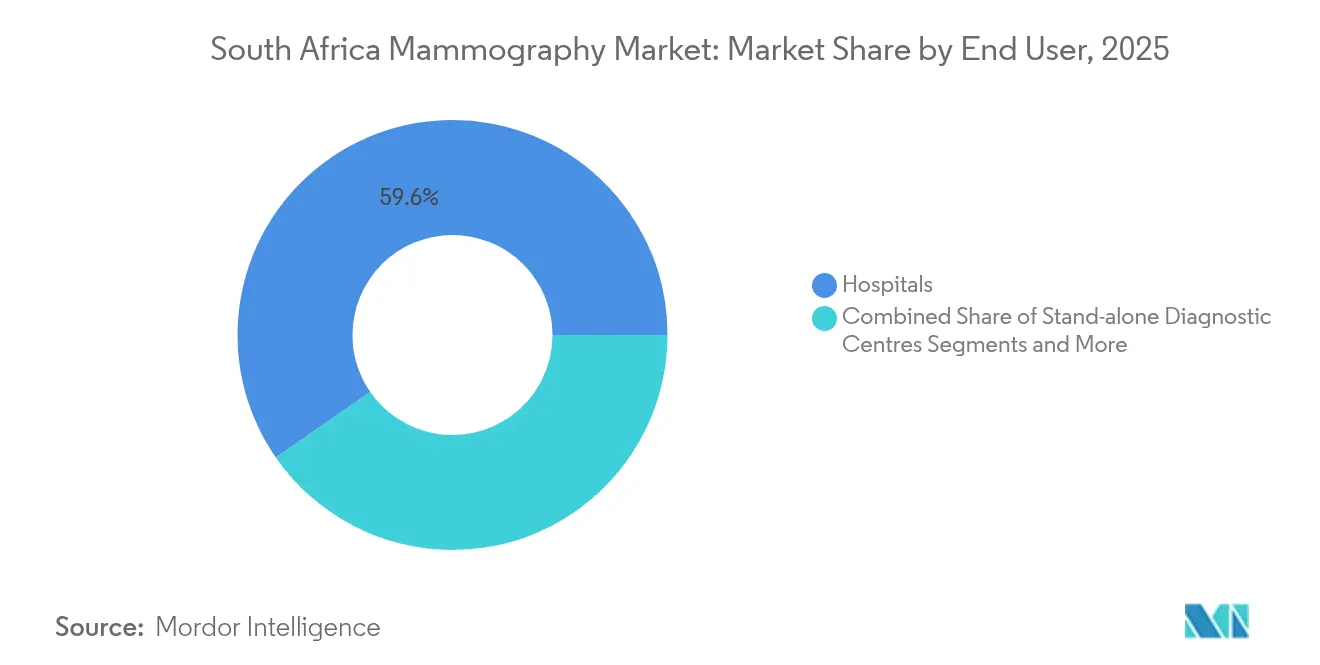

- Por usuário final, os hospitais representaram 59,64% do tamanho do mercado de mamografia da África do Sul em 2025, e as unidades de rastreio móveis têm previsão de avançar a uma CAGR de 8,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Mamografia da África do Sul

Análise do Impacto dos Impulsionadores*

| Impulsionador | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento da incidência de câncer de mama na África do Sul | +1.8% | Nacional com concentração urbana | Médio prazo (2-4 anos) |

| Expansão do acesso pelo programa NHI do Governo | +2.1% | Nacional com ganhos iniciais em Gauteng, Cabo Ocidental, KwaZulu-Natal | Longo prazo (≥4 anos) |

| Digitalização e atualizações para tomossíntese 3-D | +1.5% | Nacional com prioridade para hospitais terciários | Curto prazo (≤2 anos) |

| Rastreio mamográfico móvel em províncias rurais | +1.2% | Cabo Oriental, Limpopo, Cabo do Norte, Noroeste | Médio prazo (2-4 anos) |

| Fluxo de trabalho com IA e suporte à decisão | +0.8% | Redes privadas urbanas | Curto prazo (≤2 anos) |

| Financiamento ESG corporativo para saúde da mulher | +0.6% | Sede de empresas nacionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Câncer de Mama na África do Sul

As taxas de incidência têm apresentado tendência de alta desde 2024, levando tanto os prestadores públicos como os privados a expandir a capacidade de rastreio para além dos grandes hospitais urbanos. Campanhas de sensibilização intensificadas, mudanças nos fatores de estilo de vida e melhoria no registo diagnóstico combinam-se para elevar a procura de equipamentos capazes de detetar lesões precocemente. O mercado de mamografia da África do Sul beneficia, portanto, de uma priorização orçamental que trata a imagem mamária como uma necessidade preventiva e não como um serviço opcional. Os centros terciários urbanos responderam em primeiro lugar, mas os hospitais provinciais em cidades secundárias estão agora a emitir requisições de compra para corresponder às diretrizes nacionais de cuidados. A urgência de aquisição deverá persistir até 2030, dado que as projeções indicam que a prevalência do câncer de mama continuará a crescer mais rapidamente do que outros cânceres femininos.

Expansão do Acesso ao Rastreio pelo Programa NHI do Governo

A Lei do NHI garante cobertura universal para o rastreio do câncer de mama, eliminando as barreiras financeiras do lado do paciente que historicamente reduziram a utilização. As licitações centralizadas de equipamentos associadas a contratos de manutenção de cinco anos proporcionam aos hospitais horizontes de fluxo de caixa previsíveis, o que apoia o planeamento de capital plurianual. Os departamentos de saúde provinciais estão a afetar fundos reservados para unidades móveis de modo a cumprir os objetivos rurais iniciais, uma medida que aumenta ainda mais o volume total endereçável para os fornecedores de sistemas. A ênfase política paralela nos cuidados preventivos alinha-se perfeitamente com os objetivos dos programas de mamografia, tornando o mercado de mamografia da África do Sul um dos principais beneficiários da expansão mais ampla da saúde universal.

Ciclo de Digitalização e Atualização para Tomossíntese 3-D

Os hospitais que substituem unidades de filme antigas selecionam habitualmente detetores digitais 2-D, no entanto muitos estão a saltar diretamente para a tomossíntese 3-D porque estudos publicados confirmam uma sensibilidade superior em tecido mamário denso [1]Pammla Petrucka, "Situação da Investigação Africana e a Sua Contribuição para a Investigação em Saúde Global," Springer, SPRINGER.COM . O impulso de atualização é amplificado por algoritmos de IA que requerem entradas digitais de alta resolução para atingir o desempenho máximo. Os fornecedores respondem combinando software de análise com atualizações de detetores, criando uma proposta de valor que combina ganhos clínicos com velocidade de fluxo de trabalho. Os prémios de preço permanecem elevados, embora os modelos de custo total de propriedade mostrem um retorno aceitável quando as taxas reduzidas de rechamada e os tempos de exame mais curtos são quantificados. A procura de substituição tem previsão de atingir o pico entre 2026 e 2028, à medida que os primeiros adotantes chegam ao fim dos seus cronogramas iniciais de depreciação de cinco anos.

Rastreio Mamográfico Móvel em Províncias Rurais

As unidades portáteis colmatam as lacunas nos cuidados em regiões escassamente povoadas, demonstrando o seu valor através de taxas mais elevadas de primeiro rastreio entre mulheres com idades entre os 40 e 54 anos. Os pilotos provinciais no Cabo do Norte e em Limpopo registaram ganhos de participação de 18 a 22% durante os ciclos de 2024-2025, que agora servem como prova de conceito para a expansão nacional. As especificações dos equipamentos priorizam chassis robustos, bateria de reserva e conectividade via satélite para leituras baseadas na nuvem. Os doadores do setor privado financiam frequentemente a expansão da frota como parte dos seus compromissos ESG, tornando os programas móveis um dos vetores de crescimento mais fiáveis do mercado de mamografia da África do Sul.

Adoção de Fluxo de Trabalho com IA e Suporte à Decisão

Os departamentos de imagiologia de diagnóstico enfrentam taxas de vacância de radiólogos de 18,1%, uma escassez que impulsiona as unidades de saúde em direção a ferramentas de software capazes de automatizar verificações de qualidade de imagem de rotina e leituras preliminares [2]Equipa do Medical Device Network, "Carestream Apresenta Novos Softwares de Imagiologia e Atualizações de Sistemas," Medical Device Network, MEDICALDEVICE-NETWORK.COM . Os primeiros locais piloto reportam reduções no tempo de leitura de até 35% para exames de rastreio quando a triagem por IA assinala estudos de baixo risco para revisão única. Os fornecedores com autorização da Food and Drug Administration têm os seus algoritmos bem recebidos pela SAHPRA, desde que conjuntos completos de dados de validação acompanhem as candidaturas. A prontidão para IA funciona, portanto, tanto como diferenciador competitivo como multiplicador de capacidade, reforçando a intenção de adoção.

Análise do Impacto das Restrições*

| Restrição | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Preocupações com dose de radiação e sobrediagnóstico | −0.9% | Nacional influenciado por diretrizes globais | Médio prazo (2-4 anos) |

| Elevado capital de investimento e reembolsos limitados | −1.4% | Foco no setor público nacional | Longo prazo (≥4 anos) |

| Escassez de radiólogos e físicos médicos | −1.1% | Nacional, aguda em zonas rurais | Longo prazo (≥4 anos) |

| Atraso de aprovação de dispositivos pela SAHPRA | −0.7% | Quadro regulatório nacional | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Dose de Radiação e Sobrediagnóstico

Os clínicos mantêm-se cautelosos relativamente ao rastreio de populações mais jovens de baixo risco porque estudos longitudinais questionam os ganhos líquidos de mortalidade quando os falsos positivos desencadeiam biópsias desnecessárias. Os painéis de avaliação de tecnologias em saúde revisitam periodicamente os intervalos de rastreio recomendados, o que pode suprimir temporariamente os volumes de exames. As respostas dos fornecedores incluem materiais detetores de dose mais baixa e classificação de lesões assistida por IA destinada a reduzir os falsos positivos. Estas mitigações atenuam, mas não eliminam totalmente, os debates sobre risco-benefício, pelo que persiste um impacto modesto nas vendas de unidades.

Elevado Capital de Investimento e Reembolsos Limitados

Os sistemas de tomossíntese premium custam até 1,7 vezes mais do que as plataformas 2-D convencionais, sobrecarregando os orçamentos hospitalares que operam com códigos de diagnóstico de preço fixo. Os hospitais públicos dependem frequentemente de alocações plurianuais do Tesouro, o que introduz atrasos nas aquisições que diferem a realização de volume. Os seguradores privados reembolsam o rastreio segundo tabelas de honorários que ainda não diferenciam o valor 3-D, atenuando os cálculos de retorno sobre o investimento para clínicas de menor dimensão. As estruturas de financiamento e de locação operacional dos fornecedores compensam parcialmente as barreiras de custo inicial, mas não conseguem resolver totalmente as apreensões quanto ao retorno do investimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Sistemas Digitais Lideram o Crescimento da Tomossíntese

Os sistemas digitais ancoraram 52,72% da receita total em 2025, uma vez que a maioria dos hospitais urbanos concluiu as conversões de filme para digital. Essa dominância está projetada para se manter até 2031, apoiada por contratos de serviço que combinam calibrações de detetores e atualizações de software de IA. A tomossíntese mamária registou a trajetória mais rápida com uma CAGR de 7,86%, e a sua participação está prevista para se aproximar de um quarto do mercado de mamografia da África do Sul até ao final da década. As unidades analógicas vendem-se agora principalmente para clínicas comunitárias com orçamentos limitados e deverão ser eliminadas das licitações após 2027. A combinação de segmentos reflete uma preferência por ganhos de qualidade de imagem que melhoram imediatamente as métricas de deteção de câncer sem necessitar de reformulações paralelas de infraestrutura. A popularidade da tomossíntese também beneficia das pontuações de satisfação dos pacientes relacionadas com a redução de rechamadas. Os fornecedores que oferecem configurações híbridas capazes de imagens 2-D e 3-D sintetizadas melhoram a utilização de ativos para prestadores que gerem populações com seguros mistos. A validação clínica continua a confirmar as vantagens em mamas densas, um fator saliente dada a diversidade étnica nos perfis de densidade mamária na África do Sul.

Os administradores de saúde referenciam cada vez mais auditorias internas que mostram 40% menos falsos positivos após a tomossíntese substituir as unidades 2-D legadas. Esse desempenho tem um impacto financeiro direto porque os hospitais públicos suportam o custo a jusante de biópsias desnecessárias. Consequentemente, o mercado de mamografia da África do Sul regista atualizações constantes mesmo quando os orçamentos de capital são restritos. Algumas instalações adotam uma substituição faseada, colocando a tomossíntese em centros de alto volume em primeiro lugar e alocando unidades digitais em cascata para clínicas periféricas. No geral, os produtos digitais estão consolidados como a plataforma preferida, enquanto a tomossíntese fornece a via de upsell premium em que os fabricantes se baseiam para a expansão da margem.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Por Tecnologia: A Tomossíntese 3-D Perturba a Dominância 2-D

A mamografia digital de campo completo 2-D assegurou 47,65% de participação em 2025, refletindo as vantagens dos primeiros adotantes e preços mais baixos. Não obstante, a tomossíntese 3-D registou uma CAGR de 7,38% e tem previsão de capturar uma participação incremental de 14 pontos percentuais até 2031. A procura é catalisada por estudos que associam as modalidades 3-D a taxas de deteção de câncer invasivo 27% mais elevadas em relação aos exames 2-D. Os prestadores ponderam estas métricas de desempenho face aos custos de aquisição e manutenção mais elevados. Os primeiros adotantes financiam frequentemente as atualizações através de subsídios de parcerias público-privadas ou contribuições de doadores, contornando os limites de capital de investimento. O tamanho do mercado de mamografia da África do Sul atribuído à tomossíntese deverá ultrapassar USD 10,84 milhões até 2031, marcando um ponto de inflexão estratégico onde os sistemas 3-D transitam de opção premium para padrão de facto.

Tecnologias de nicho emergentes, como a mamografia com contraste, preenchem a categoria «Outros» e visam avaliações diagnósticas em vez do rastreio de rotina. A penetração de mercado para estas modalidades permanece abaixo de 4%, mas oferece potencial de crescimento uma vez que os códigos de reembolso amadureçam. As sobreposições de IA funcionam de forma integrada em conjuntos de dados 2-D e 3-D, embora as métricas de desempenho dos algoritmos aumentem quando alimentadas com imagens multiplanares. Os hospitais percepcionam, portanto, a compatibilidade 3-D como essencial para uma infraestrutura preparada para o futuro. À medida que a SAHPRA acelera a aprovação de soluções 2-D sintetizadas que reduzem as exposições adicionais, espera-se que as objeções relacionadas com a dose diminuam, dando à tomossíntese uma posição ainda mais firme.

Por Utilizador Final: Os Hospitais Dominam Enquanto as Unidades Móveis Aceleram

Os hospitais detinham 59,64% dos sistemas instalados em 2025, aproveitando os departamentos centralizados de radiologia e as redes de referência multiespecialidade para manter o fluxo de pacientes. Estas instituições beneficiam de economias de escala em contratos de serviço e programas de formação. Os centros de diagnóstico autônomos constituem um segmento intermédio que atrai pacientes com pagamento direto que procuram tempos de espera reduzidos. Embora a sua participação agregada se situe perto de 25%, a expansão moderou-se à medida que os contratos de seguro canalizam mais volume para percursos hospitalares integrados.

As unidades de rastreio móveis representam o subsector mais dinâmico com uma CAGR de 8,05% impulsionada pelos mandatos do NHI para alcançar populações carenciadas. Os chassis de grau de transporte equipados com geradores a bordo permitem rotações de clínica diárias por aldeias sem acesso à eletricidade. Os pilotos iniciais mostram migração do estádio de deteção para diagnósticos de estádio I, fornecendo evidências sólidas para alegações de custo-efetividade. Os fornecedores de equipamentos que associam hardware robusto a arquivamento de imagens baseado na nuvem ganham vantagem competitiva porque as configurações móveis dependem fortemente de leituras de telerradiologia. Consequentemente, o mercado de mamografia da África do Sul apresenta fluxos de receita diversificados, onde as renovações hospitalares garantem volume de base e as frotas móveis impulsionam o crescimento incremental.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis na compra do relatório

Análise Geográfica

Gauteng sozinha aloja quase um terço das unidades ativas, impulsionada pelo conjunto de hospitais terciários e centros de oncologia privados de Joanesburgo. O Cabo Ocidental segue-se com hospitais académicos sediados na Cidade do Cabo que frequentemente atuam como locais piloto para estudos de tomossíntese 3-D. KwaZulu-Natal ocupa o terceiro lugar e beneficia de uma iniciativa provincial de registo de câncer que afeta orçamentos de rastreio dedicados. Coletivamente, estas províncias ancoram a procura central de sistemas de alta especificação e módulos avançados de IA.

As províncias do Cabo Oriental, Limpopo, Cabo do Norte e Noroeste registaram um aumento de dois dígitos nas implantações de unidades móveis durante os ciclos de 2024-2025. A geografia rural e as baixas densidades populacionais dispersas tornam as clínicas de instalação fixa menos viáveis, pelo que os departamentos provinciais enfatizam as frotas móveis para cumprir os rácios de cobertura do NHI. O tamanho do mercado de mamografia da África do Sul alocado aos programas móveis rurais é pequeno em termos absolutos de dólares, mas apresenta a CAGR futura mais elevada, indicando o interesse sustentado dos fornecedores apesar das margens mais baixas.

Os esquemas de aquisição interprovinciais estão a avançar para licitações agrupadas que estipulam acordos de nível de serviço comuns, visando padronizar as métricas de disponibilidade em toda a rede nacional. Os fornecedores com depósitos de serviço à escala provincial e equipas de formação bilingues obtêm pontuações mais elevadas nas avaliações de licitações. A geografia molda, portanto, as dinâmicas competitivas com a mesma acuidade que as especificações tecnológicas, impulsionando os fabricantes a investir em centros logísticos para além das principais metrópoles.

Panorama Competitivo

O mercado acolhe uma mistura de grandes empresas globais de imagiologia, fabricantes europeus de médio porte e distribuidores com presença local. Os principais fornecedores representam coletivamente menos de 60% da base instalada, o que indica uma concentração moderada. Os players globais aproveitam os amplos portfólios de produtos e as posições existentes em TC ou RM para vender complementarmente unidades de mamografia. A sua vantagem reside nos dossiês estabelecidos junto da SAHPRA e nas equipas de engenharia no país capazes de resposta em 24 horas.

As empresas de médio porte diferenciam-se pelo preço e flexibilidade de serviço, frequentemente combinando garantias alargadas e painéis de diagnóstico remoto. Estes fornecedores ganham participação em licitações onde a pontuação de custo total de propriedade supera o prestígio da marca. Os distribuidores locais acrescentam valor através da otimização de direitos de importação e do abastecimento rápido de peças, especialmente em províncias distantes dos depósitos aduaneiros de Joanesburgo.

A intensidade competitiva está a deslocar-se para parcerias com IA. Os fornecedores que incorporam algoritmos com autorização da Food and Drug Administration obtêm pontos de bónus nos pedidos de proposta pela eficiência do fluxo de trabalho. Por exemplo, um fornecedor líder incorporou um algoritmo de triagem que reduziu o tempo de leitura do radiologista em um terço num local piloto em Durban, um resultado agora referenciado em múltiplas licitações do setor público. A proteção da propriedade intelectual e os protocolos robustos de cibersegurança tornaram-se, portanto, diferenciadores principais a par da sensibilidade do detetor.

Líderes do Setor de Mamografia da África do Sul

Siemens AG

GE Healthcare

Fujifilm Holdings Corporation

Hologic Inc.

Planmed OY

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Radhiant Diagnostic Imaging SA Inc., fundada pela Dra. Anith Chacko, lançou o primeiro serviço de mamografia totalmente móvel do país para alcançar mulheres em regiões rurais carenciadas.

- Julho de 2024: A Rio Tinto e a Richards Bay Minerals associaram-se à ONG PinkDrive para realizar campanhas de rastreio de duas semanas em KwaZulu-Natal e no Cabo Oriental em celebração do Mês de Mandela.

- Abril de 2024: A RSNA e a GE HealthCare forneceram tecnologia de mamografia e formação ao Hospital Nacional Muhimbili na Tanzânia para reforçar a capacidade regional de deteção precoce.

Âmbito do Relatório do Mercado de Mamografia da África do Sul

De acordo com o âmbito do relatório, a mamografia refere-se a uma técnica de diagnóstico e rastreio padrão que é utilizada para examinar tecidos mamários a fim de verificar a presença de um tumor maligno. O processo envolve a utilização de raios X de baixa energia para a deteção precoce do câncer de mama. O Mercado de Mamografia da África do Sul é segmentado por Tipo de Produto (Sistemas Digitais, Sistemas Analógicos, Tomossíntese Mamária e Outros Tipos de Produto), Utilizadores Finais (Hospitais, Clínicas Especializadas e Centros de Diagnóstico). O relatório oferece o valor (em milhões de USD) para os segmentos acima referidos.

| Sistemas Digitais |

| Sistemas Analógicos |

| Tomossíntese Mamária |

| Outros |

| Mamografia Digital de Campo Completo 2-D |

| Tomossíntese Digital Mamária 3-D |

| Outros |

| Hospitais |

| Centros de Diagnóstico Autônomos |

| Unidades de Rastreio Móveis |

| Por Tipo de Produto | Sistemas Digitais |

| Sistemas Analógicos | |

| Tomossíntese Mamária | |

| Outros | |

| Por Tecnologia | Mamografia Digital de Campo Completo 2-D |

| Tomossíntese Digital Mamária 3-D | |

| Outros | |

| Por Utilizador Final | Hospitais |

| Centros de Diagnóstico Autônomos | |

| Unidades de Rastreio Móveis |

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de Mamografia da África do Sul?

Espera-se que o tamanho do Mercado de Mamografia da África do Sul atinja USD 27,67 milhões em 2026 e cresça a uma CAGR de 6,94% para atingir USD 38,7 milhões até 2031.

Qual segmento de produto está a expandir-se mais rapidamente?

Os sistemas de tomossíntese mamária estão a avançar a uma CAGR de 7,86%, tornando-os a categoria de produto de crescimento mais rápido.

Quem são os principais players do Mercado de Mamografia da África do Sul?

Siemens AG, GE Healthcare, Fujifilm Holdings Corporation, Hologic Inc. e Planmed OY são as principais empresas que operam no Mercado de Mamografia da África do Sul.

Por que as unidades de rastreio móveis são importantes?

As unidades móveis estendem o rastreio do câncer de mama a províncias rurais onde as instalações fixas são escassas, e têm previsão de crescer a uma CAGR de 8,05%.

Página atualizada pela última vez em: