Tamanho e Participação do Mercado de Mamografia da Austrália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

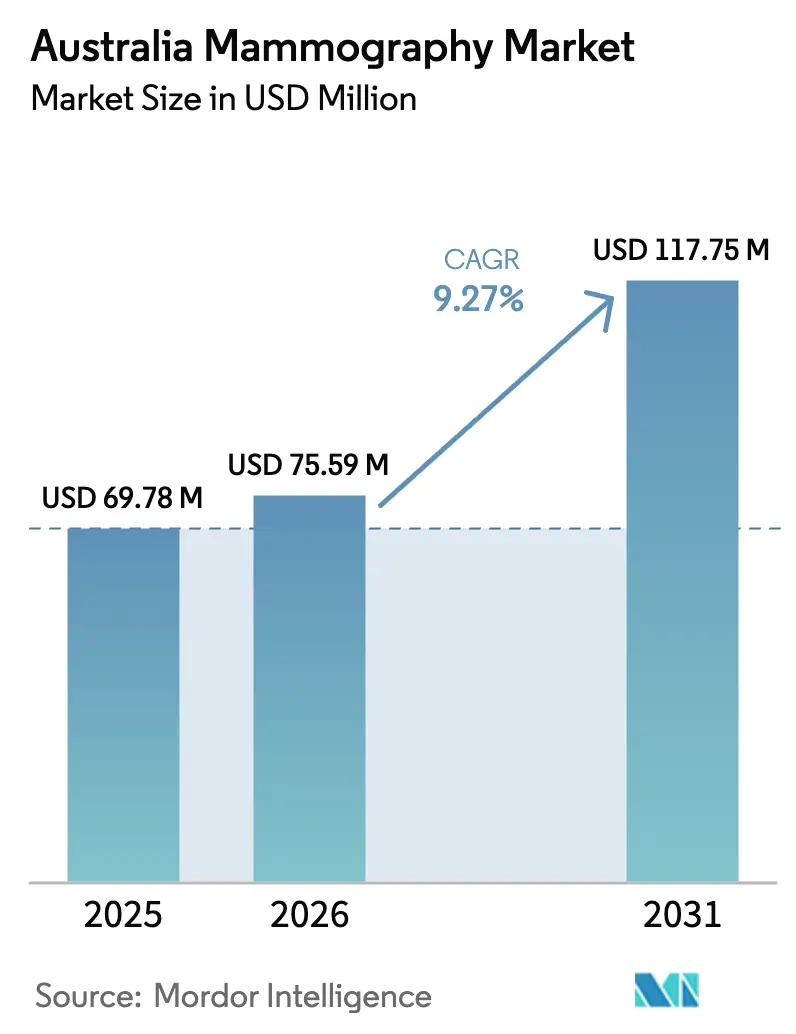

| Tamanho do mercado no ano base (2025) | 69.78 Milhões de dólares |

| Tamanho do Mercado (2026) | 75.59 Milhões de dólares |

| Tamanho do Mercado (2031) | 117.75 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.27% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mamografia da Austrália por Mordor Intelligence

O tamanho do Mercado de Mamografia da Austrália está projetado para expandir de USD 69,78 milhões em 2025 e USD 75,59 milhões em 2026 para USD 117,75 milhões até 2031, registrando uma CAGR de 9,27% entre 2026 e 2031.

Os hospitais estão acelerando os gastos de capital à medida que a incidência de câncer de mama aumenta e as metas de participação estadual se tornam mais rígidas, porém os limites orçamentários estão direcionando as aquisições para atualizações modulares em vez de substituição total da frota.[1]INSTITUTO AUSTRALIANO DE SAÚDE E BEM-ESTAR, "Câncer de Mama na Austrália," AIHW, aihw.gov.au Os fornecedores estão respondendo ao desagregar hardware e adicionar módulos de IA por assinatura que compensam a escassez de radiologistas, enquanto os incentivos de reembolso vinculados à imagem de mama densa sustentam a demanda por plataformas de tomossíntese digital da mama (DBT).[2]DEPARTAMENTO AUSTRALIANO DE SAÚDE E CUIDADOS COM IDOSOS DO GOVERNO AUSTRALIANO, "Tabela de Benefícios Medicare – Serviços de Diagnóstico por Imagem," Saúde, health.gov.au Embora as alterações nas regras do MBS de novembro de 2025 restrinjam a elegibilidade para DBT, elas simultaneamente estimulam a adoção de software de avaliação de densidade que verifica as solicitações, criando um efeito de volume misto, mas globalmente positivo. As aquisições de vans móveis e os contratos de tele-radiologia ampliam o alcance do rastreamento em regiões remotas, expandindo o mercado de mamografia endereçável mesmo onde especialistas locais são escassos. Os mandatos de garantia de qualidade sob as Normas Nacionais de Acreditação 2022 comprimem os ciclos de substituição de unidades 2D antigas, adicionando urgência às decisões de investimento.

Principais Conclusões do Relatório

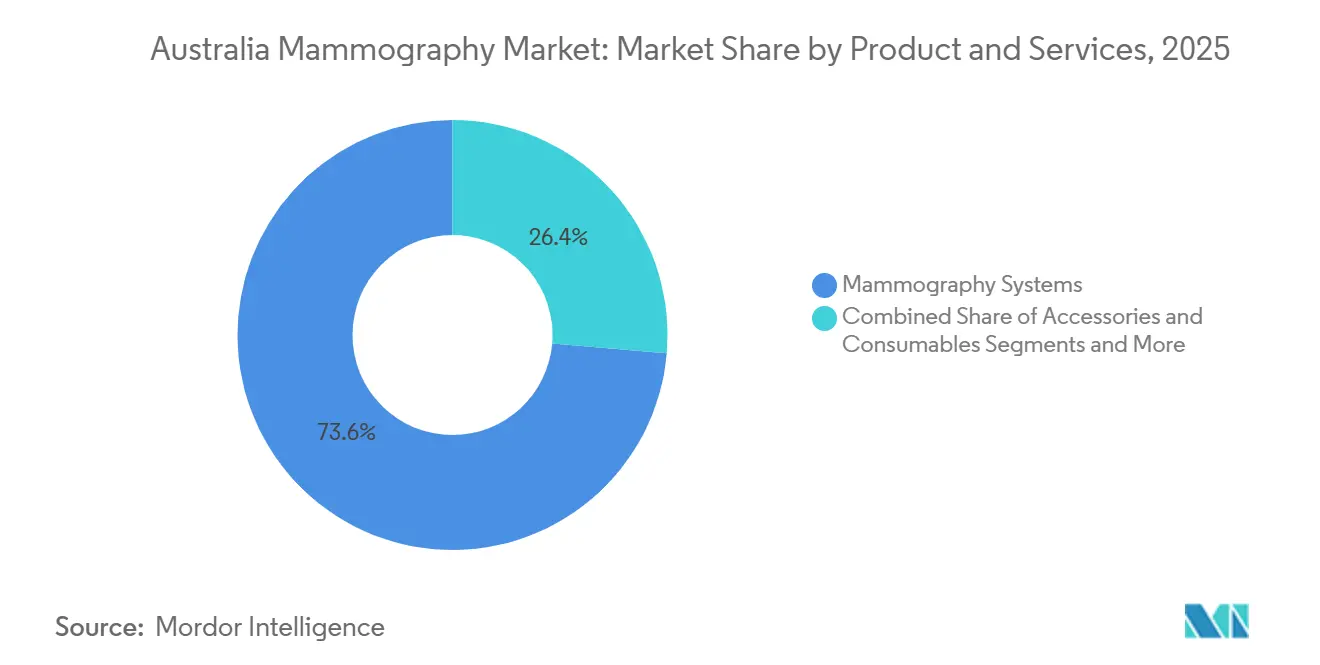

- Por categoria de produto, os Sistemas de Mamografia lideraram com 73,64% da participação do mercado de mamografia em 2025, enquanto Software, Plataformas e Serviços avança a uma CAGR de 13,64% até 2031.

- Por tecnologia, a Mamografia Digital de Campo Total representou 46,83% do tamanho do mercado de mamografia em 2025 e o CAD Habilitado por IA e Triagem de Imagens está projetado para expandir a uma CAGR de 14,53% até 2031.

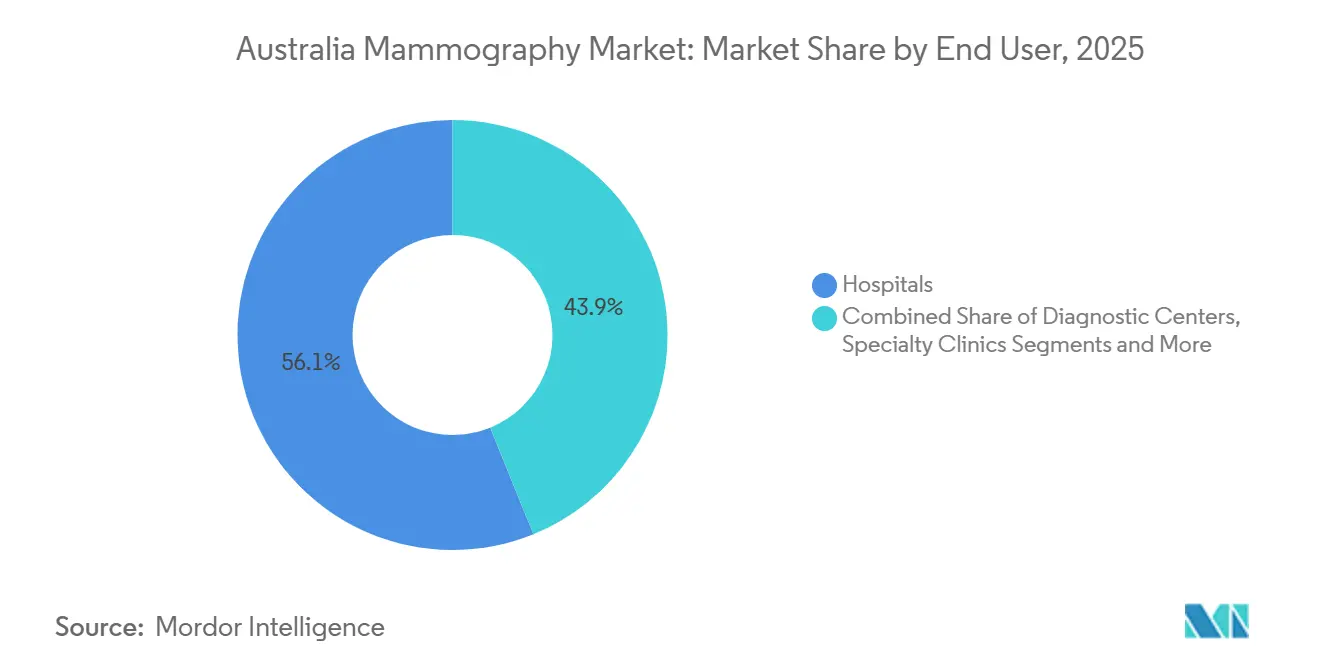

- Por usuário final, os Hospitais detinham 56,14% do tamanho do mercado de mamografia em 2025; os Centros de Diagnóstico registram a maior CAGR projetada de 12,33% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Mamografia da Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Incidência de Câncer de Mama e Metas de Rastreamento | +1.8% | Nacional; maior incidência em NSW, Victoria, Queensland | Médio prazo (2-4 anos) |

| Reembolso do MBS para Atualizações Digitais e 3D | +1.5% | Nacional; vinculado às regras de número de item de novembro de 2025 | Curto prazo (≤ 2 anos) |

| Mudança Tecnológica para DBT e Leitura Assistida por IA | +2.0% | Nacional; adoção precoce em hospitais terciários metropolitanos | Médio prazo (2-4 anos) |

| Rastreamento Baseado em Risco e Pilotos de Notificação de Densidade | +0.9% | Estados piloto (NSW, Victoria) | Longo prazo (≥ 4 anos) |

| Vans Móveis e Tele-Radiologia Expandindo o Acesso Rural | +0.8% | Áreas regionais e remotas | Médio prazo (2-4 anos) |

| Normas de Garantia de Qualidade NAS-2022 Forçando Ciclos de Substituição de DR/DBT | +1.3% | Nacional; prazos de conformidade escalonados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Câncer de Mama e Metas de Rastreamento

A Austrália registrou 20.336 novos diagnósticos de câncer de mama em 2025, mantendo a pressão política para elevar a participação no BreastScreen em direção à meta de 70%, que permanece bem fora de alcance com 49,6%. A participação indígena é ainda menor, em 34,9%, levando o governo federal e estadual a financiar unidades digitais móveis que transmitem imagens para radiologistas nas cidades. A sobrevida em cinco anos de 93% ressalta o benefício da detecção precoce, reforçando o argumento para capacidade adicional de mamografia. A próxima revisão da política do BreastScreen deve vincular o financiamento estadual a ganhos incrementais de participação, adicionando ventos favoráveis para pedidos de equipamentos. Fechar a lacuna de participação implica cerca de 200.000 exames extras por ano, o que equivale a 15-20 novos sistemas se cada unidade realizar 5.000 exames anualmente.

Reembolso do MBS para Atualizações Digitais e 3D

As reformas de novembro de 2025 limitam as solicitações de DBT a pacientes com mama densa ou de alto risco, mas a mudança leva os hospitais a instalar software de avaliação de densidade que certifica a elegibilidade e garante o reembolso adicional de AUD 150 (USD 100) por estudo. As instalações mitigam o ônus de capital de AUD 500.000-700.000 buscando acordos de volume com redes de clínicas gerais que preenchem as agendas. Os grupos privados de radiologia que antes ofereciam DBT por taxa de serviço agora se voltam para vias compatíveis com o MBS, o que estabiliza a receita, mas aumenta a concorrência pelo menor grupo qualificado. O resultado é uma demanda cautelosa por hardware combinada com uma adoção robusta de software.

Mudança Tecnológica para DBT e Leitura Assistida por IA

A Hologic introduziu o Genius AI Detection em março de 2024, permitindo que um radiologista supervisione múltiplas listas de trabalho sinalizadas por IA e reduzindo o tempo médio de diagnóstico em até 30%. O DBT aumenta a detecção em até 2 cânceres por 1.000 exames, mas multiplica o volume de imagens por dez, criando um gargalo de leitura que a IA agora alivia. A Volpara Health Technologies fornece algoritmos de densidade e risco implantados em redes públicas e privadas, alimentando pilotos de estratificação de risco no âmbito do programa ROSA Breast. Os fornecedores cada vez mais empacotam módulos de IA por assinatura, reduzindo os custos iniciais e estendendo a cauda de receita além da venda do equipamento.

Rastreamento Baseado em Risco e Pilotos de Notificação de Densidade

O projeto ROSA Breast modelou 160 cenários e endossou o rastreamento anual para mulheres de alto risco e intervalos trienais para grupos de baixo risco, uma mudança projetada para reduzir o sobrediagnóstico em 30% sem sacrificar as taxas de detecção.[3]COLÉGIO REAL AUSTRALIANO DE CLÍNICOS GERAIS, "Rastreamento de Mama Baseado em Risco: Perspectivas do Projeto ROSA Breast," RACGP, racgp.org.au NSW e Victoria agora enviam cartas de notificação de densidade que direcionam mulheres com mama densa para ultrassom suplementar ou ressonância magnética, impulsionando a adoção de plataformas automatizadas de pontuação de densidade. Embora intervalos estendidos reduzam a utilização de equipamentos em grupos de baixo risco, os grupos de alto risco demandam modalidades mais avançadas, compensando parcialmente a perda de volume. Os padrões federais de imagem em rascunho publicados em dezembro de 2025 apontam para a divulgação obrigatória de densidade até 2028.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Capital e Ciclo de Vida dos Sistemas DBT | -1.2% | Nacional; mais forte em hospitais regionais | Médio prazo (2-4 anos) |

| Escassez de Radiologistas e Técnicos na Força de Trabalho | -0.9% | Nacional; aguda em áreas rurais e remotas | Longo prazo (≥ 4 anos) |

| Elegibilidade Mais Restrita para Número de Item DBT (novembro de 2025) | -0.7% | Nacional; maior impacto em centros de diagnóstico privados | Curto prazo (≤ 2 anos) |

| Preocupações com Exposição à Radiação e Sobrediagnóstico | -0.5% | Nacional; amplificado por grupos de defesa e redes sociais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e Ciclo de Vida dos Sistemas DBT

As unidades DBT custam AUD 500.000-700.000 e exigem contratos de manutenção anuais próximos a AUD 50.000, o dobro do gasto com sistemas 2D. Com menos de 3.000 exames por ano, muitos hospitais regionais enfrentam períodos de retorno além do ciclo típico de 7 anos, o que desencoraja atualizações. Conjuntos de dados maiores inflam os custos de armazenamento e rede, e centros privados sem poder de compra em volume adiam investimentos em favor de retrofits de software.

Escassez de Radiologistas e Técnicos na Força de Trabalho

As taxas de vagas superam 20% na Tasmânia, no Território do Norte e no interior de Queensland, onde as instalações dependem de locums de alto custo e não conseguem estender os horários de rastreamento. A escassez de técnicos agrava a pressão, pois 30% dos radiologistas têm mais de 55 anos e estão se aproximando da aposentadoria. A IA pode fazer a triagem de imagens, mas ainda requer leituras finais por radiologistas licenciados pela AHPRA, preservando o gargalo. Os laudos offshore permanecem raros devido a preocupações com responsabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto e Serviços: Assinaturas de Software Superam as Vendas de Hardware

Os Sistemas de Mamografia ainda capturaram 73,64% da receita de 2025, mas a participação da categoria está diminuindo à medida que os provedores prolongam os intervalos de substituição e retrofitam as unidades existentes com módulos de IA. Software, Plataformas e Serviços avança a uma CAGR de 13,64%, refletindo a demanda por arquivamento em nuvem, análise de densidade e detecção auxiliada por computador que abordam a escassez de mão de obra. A Hologic licencia o Genius AI Detection por cerca de AUD 30.000 por ano, permitindo que os hospitais adiem atualizações completas enquanto aumentam a sensibilidade. As taxas por estudo da Volpara convertem diretamente o volume de rastreamento em receita de SaaS, oferecendo resiliência contra as oscilações do ciclo de hardware. O tamanho do mercado de mamografia atribuído a Acessórios e Consumíveis permanece uma fatia estável de dígito médio único, estreitamente ligada ao volume de exames em vez de ao mix tecnológico.

Efeitos de segunda ordem reforçam a mudança. Os padrões nacionais de imagem em rascunho especificam o registro automatizado de dose e o rastreamento de fantoma, funções fornecidas por software em vez de hardware. Os hospitais públicos em NSW e Victoria negociam licenças empresariais que limitam os custos por estudo, enquanto clínicas privadas menores aceitam faturamento por clique para evitar taxas iniciais. Essa migração para modelos recorrentes melhora o fluxo de caixa para os fornecedores e alinha as despesas com a utilização para os provedores, avançando uma trajetória orientada a serviços no mercado de mamografia.

Por Tecnologia: CAD Habilitado por IA Perturba os Fluxos de Trabalho Tradicionais

A Mamografia Digital de Campo Total manteve uma participação de 46,83% da receita de 2025, mas o CAD Habilitado por IA e Triagem de Imagens está previsto para crescer 14,53% ao ano até 2031, à medida que os departamentos de radiologia buscam ganhos de eficiência. A adoção do DBT é moderada porque a mudança no MBS de novembro de 2025 restringe as solicitações, mas os hospitais que já possuem consoles DBT reduzem o risco adicionando software de triagem que acelera as leituras. A mamografia por contagem de fótons permanece em fase de pré-aprovação, embora estudos iniciais destaquem reduções de dose que poderiam influenciar futuras aquisições. A participação do mercado de mamografia liderada pela tecnologia de IA se expandirá à medida que a clareza regulatória emergir sobre o diagnóstico autônomo, potencialmente dobrando o rendimento dos radiologistas e consolidando a IA como critério central de compra.

A pressão regulatória também apoia a renovação tecnológica. O NAS-2022 reduz a dose glandular média permitida, uma métrica que as unidades 2D legadas têm dificuldade em atender sem retrofits dispendiosos. Os fornecedores oferecem atualizações de firmware que reduzem a exposição e adicionam módulos de controle de qualidade por IA, estendendo a vida útil, mas incentivando os provedores a adotar plataformas mais novas que agrupam tudo em uma única compra. O tamanho do mercado de mamografia derivado do DBT pode se estabilizar, mas o gasto total com software continua crescendo, compensando os lançamentos mais lentos de hardware.

Por Usuário Final: Centros de Diagnóstico Capturam Participação das Clínicas Públicas

Os Hospitais retiveram 56,14% da participação de receita em 2025, mas os Centros de Diagnóstico estão projetados para expandir 12,33% ao ano, reduzindo a diferença à medida que as mulheres preferem esperas mais curtas, horários fora do expediente e imagens agrupadas. As redes privadas aproveitam orçamentos de capital ágeis para adquirir unidades DBT e suítes de IA antes dos pares públicos, monetizando serviços premium mesmo após regras mais rígidas do MBS. As Clínicas Especializadas que se concentram exclusivamente em imagem mamária atraem pacientes de alto risco que precisam de cuidados coordenados, elevando a receita média por exame. O tamanho do mercado de mamografia que flui por vans móveis e programas ocupacionais permanece pequeno, mas estratégico, pois atinge populações inacessíveis por locais fixos.

Os hospitais públicos respondem terceirizando a leitura fora do horário para provedores privados de tele-radiologia, deslocando a receita para o segmento de centros de diagnóstico. Os modelos de arrendamento ajudam os locais públicos a adquirir atualizações sem grandes desembolsos de capital, mas os pagamentos vinculados ao volume os expõem a flutuações de participação. À medida que os pilotos baseados em risco prolongam os intervalos para grupos de baixo risco, o rendimento nas clínicas públicas pode cair, acelerando a transferência do trabalho de rotina para centros privados que vendem serviços adjuntos de forma cruzada.

Análise Geográfica

Nova Gales do Sul, Victoria e Queensland respondem por aproximadamente 75% do volume nacional de rastreamento, ancorando o foco dos fornecedores e as campanhas de adoção precoce. Os pilotos de notificação de densidade em NSW e Victoria impulsionam a demanda por software de pontuação automatizada, enquanto a frota de 12 vans móveis de Queensland amplia o alcance rural e está programada para adicionar mais três vans com DR pronto para satélite em 2026. Austrália Ocidental e Austrália do Sul dependem de redes de tele-radiologia que encaminham imagens de áreas esparsamente povoadas para radiologistas nas cidades, um modelo que pode elevar a receita de software mais rapidamente do que o hardware porque multiplica os locais sem multiplicar os especialistas.

A Tasmânia e o Território do Norte lutam com participação abaixo de 40%, prejudicadas por longas distâncias de deslocamento e disponibilidade intermitente de radiologistas. Compras recentes de vans visam preencher as lacunas, mas a manutenção e a largura de banda permanecem obstáculos. O Território da Capital Australiana se destaca acima de seu peso, exibindo a maior penetração de DBT do país, pois os dados demográficos afluentes buscam ofertas com tecnologia de ponta. As disparidades geográficas podem diminuir quando um padrão federal de imagem proposto harmonizar as regras de garantia de qualidade e auditoria de dose em 2028, mas até lá, os prazos estaduais escalonados criam um mosaico que os fornecedores exploram por meio de linhas de produtos modulares.

As idades das frotas entre estados variam, posicionando NSW e Victoria para substituição mais cedo até 2027, enquanto Queensland e Austrália Ocidental adiam para 2028. Os fornecedores sequenciam as campanhas de vendas em torno dessas janelas, agrupando software que atende ao padrão estadual mais rigoroso para proteger as instalações em outros lugares. Essas complexidades de timing ressaltam por que os contratos de serviço e os caminhos de atualização agora têm peso igual às especificações de hardware principais nas decisões de compra em todo o mercado de mamografia.

Cenário Competitivo

Hologic, GE HealthCare e Siemens Healthineers são os principais players do mercado, conferindo escala, mas enfrentando erosão à medida que especialistas em software e inovadores locais reivindicam espaço. A Hologic monetiza sua base instalada por meio de assinaturas do Genius AI Detection que aprofundam o bloqueio do cliente sem novos desembolsos de capital. A Volpara Health Technologies domina a análise de densidade, incorporando algoritmos em mais de 2.000 locais em todo o mundo e fazendo parceria com pilotos do ROSA Breast para provar a utilidade no mundo real, capturando assim receita recorrente de SaaS independentemente da marca de hardware.

A Micro-X Ltd busca fontes de nanotubos de carbono que reduzem o peso e as necessidades de energia para unidades móveis, visando frotas rurais onde o tempo de atividade e a portabilidade superam o rendimento. Os titulares, atentos à compressão de preços, estendem os contratos de serviço e testam preços de pagamento por uso que reduzem as barreiras de entrada para hospitais públicos com orçamento limitado, mas transferem o risco de margem para si mesmos. O vencimento em dezembro de 2024 do programa centralizado de garantia de qualidade permitiu que os fornecedores agrupem módulos de conformidade com equipamentos, transformando a regulamentação em um diferenciador em vez de um fardo.

O crescimento em espaços em branco aparece em tele-radiologia orientada por IA que atende às regras da AHPRA, mamografia espectral com contraste aprimorado para casos equívocos em tecido denso e software de garantia de qualidade por assinatura que automatiza auditorias de fantoma e dose. À medida que o mix de software aumenta, as vantagens competitivas se inclinam para a precisão do algoritmo, a integração do fluxo de trabalho e as credenciais de segurança cibernética mais do que para a velocidade do gantry ou o tamanho do detector, remodelando o que "melhor da categoria" significa dentro do mercado de mamografia.

Líderes do Setor de Mamografia da Austrália

Hologic Inc.

GE HealthCare

Siemens Healthineers

Fujifilm Holdings

Koninklijke Philips N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A TGA aprovou o nu:view spiral Breast CT da AB-CT, introduzindo imagem 3D sem compressão com tecnologia de contagem de fótons na Austrália.

- Março de 2025: A BCAL Diagnostics lançou comercialmente o BREASTEST plus, um exame de sangue não invasivo para complementar a imagem padrão no rastreamento do câncer de mama.

Escopo do Relatório do Mercado de Mamografia da Austrália

De acordo com o escopo do relatório, um sistema de mamografia é definido como uma unidade especializada de imagem por raios X de baixa dose projetada exclusivamente para examinar o tecido mamário humano para a detecção precoce de câncer e outras condições mamárias. Ele utiliza raios X comprimidos de baixa energia para criar imagens detalhadas (mamogramas) de anormalidades mamárias, como calcificações ou massas, que podem ser pequenas demais para serem sentidas.

O Relatório do Mercado de Mamografia da Austrália é segmentado por Produto e Serviços, Tecnologia, Usuário Final e Geografia. Por Produto e Serviços, o mercado é segmentado em Sistemas de Mamografia, Acessórios e Consumíveis, Software, Plataformas e Serviços. Por Tecnologia, o mercado é segmentado em Mamografia Digital de Campo Total, Tomossíntese Digital da Mama, Mamografia Espectral com Contraste Aprimorado, CAD Habilitado por IA e Triagem de Imagens, e sistemas Digitais por Contagem de Fótons. Por Usuário Final, o mercado é segmentado em Hospitais, Centros de Diagnóstico, Clínicas Especializadas e Outros. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sistemas de Mamografia |

| Acessórios e Consumíveis |

| Software, Plataformas e Serviços |

| Mamografia Digital de Campo Total (FFDM - 2D) |

| Tomossíntese Digital da Mama (3D) |

| Mamografia Espectral com Contraste Aprimorado (CESM) |

| CAD Habilitado por IA e Triagem de Imagens |

| Digital por Contagem de Fótons |

| Hospitais |

| Centros de Diagnóstico |

| Clínicas Especializadas |

| Outros |

| Por Produto e Serviços | Sistemas de Mamografia |

| Acessórios e Consumíveis | |

| Software, Plataformas e Serviços | |

| Por Tecnologia | Mamografia Digital de Campo Total (FFDM - 2D) |

| Tomossíntese Digital da Mama (3D) | |

| Mamografia Espectral com Contraste Aprimorado (CESM) | |

| CAD Habilitado por IA e Triagem de Imagens | |

| Digital por Contagem de Fótons | |

| Por Usuário Final | Hospitais |

| Centros de Diagnóstico | |

| Clínicas Especializadas | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de mamografia da Austrália em 2026?

Está em USD 75,59 milhões e está projetado para atingir USD 117,75 milhões até 2031.

Qual é a CAGR prevista para os gastos com mamografia até 2031?

Espera-se que o mercado se expanda a 9,27% ao ano entre 2026 e 2031.

Qual segmento de produto está crescendo mais rapidamente?

Software, Plataformas e Serviços lidera com uma CAGR de 13,64% à medida que os provedores adotam soluções de IA e nuvem.

Como as mudanças no MBS de novembro de 2025 afetaram a adoção do DBT?

O reembolso agora tem como alvo mulheres com mama densa ou de alto risco, reduzindo o volume elegível, mas impulsionando a demanda por software de avaliação de densidade que comprova a elegibilidade.

Por que os Centros de Diagnóstico estão ganhando terreno?

Eles oferecem horário estendido, laudos rápidos e tecnologias avançadas, impulsionando uma CAGR de 12,33% na receita de seu segmento.

Qual é o papel da IA para aliviar a escassez de radiologistas?

A triagem habilitada por IA sinaliza estudos de alta suspeita, permitindo que cada radiologista supervisione mais exames e reduzindo os tempos médios de diagnóstico em até 30%.

Página atualizada pela última vez em: