Tamanho e Participação do Mercado de Mamografia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mamografia por Mordor Intelligence

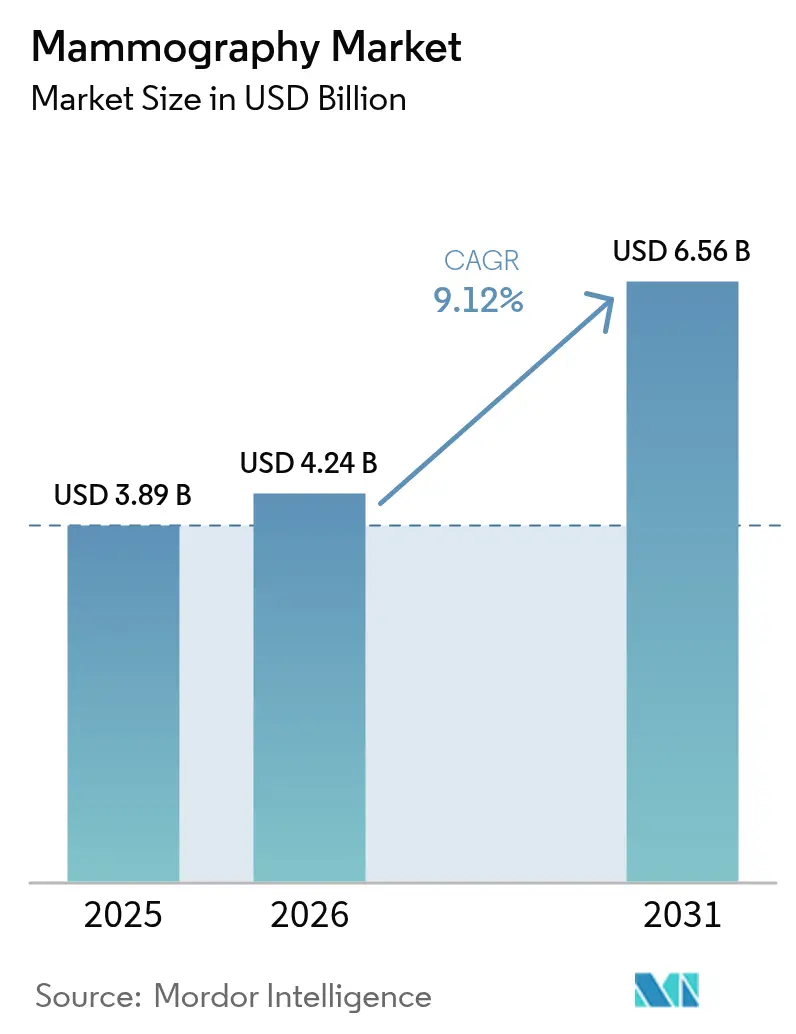

Espera-se que o tamanho do mercado de mamografia cresça de USD 3,89 bilhões em 2025 para USD 4,24 bilhões em 2026, com previsão de atingir USD 6,56 bilhões até 2031 a um CAGR de 9,12% no período 2026-2031.

O crescimento sustentado decorre da convergência entre o aumento da incidência de câncer de mama, a rápida difusão da tomossíntese 3-D e as aprovações regulatórias para triagem por inteligência artificial (IA) que aliviam a carga de trabalho dos radiologistas. O acesso mais amplo ao rastreamento por meio de unidades móveis, aliado a programas de subsídios de capital em economias emergentes, amplia a base de compradores tanto para plataformas digitais de nível básico quanto para plataformas premium de contagem de fótons. A intensidade competitiva aumenta à medida que os fornecedores integram algoritmos proprietários que elevam a sensibilidade na detecção de câncer e reduzem as taxas de falsos positivos; esses ganhos de desempenho justificam preços premium mesmo com o aperto das tabelas de reembolso. O mercado de mamografia também se beneficia dos avanços em imagens com dose otimizada, que atenuam as preocupações dos consumidores com a radiação e fortalecem as métricas de qualidade de atendimento dos prestadores.

Principais Conclusões do Relatório

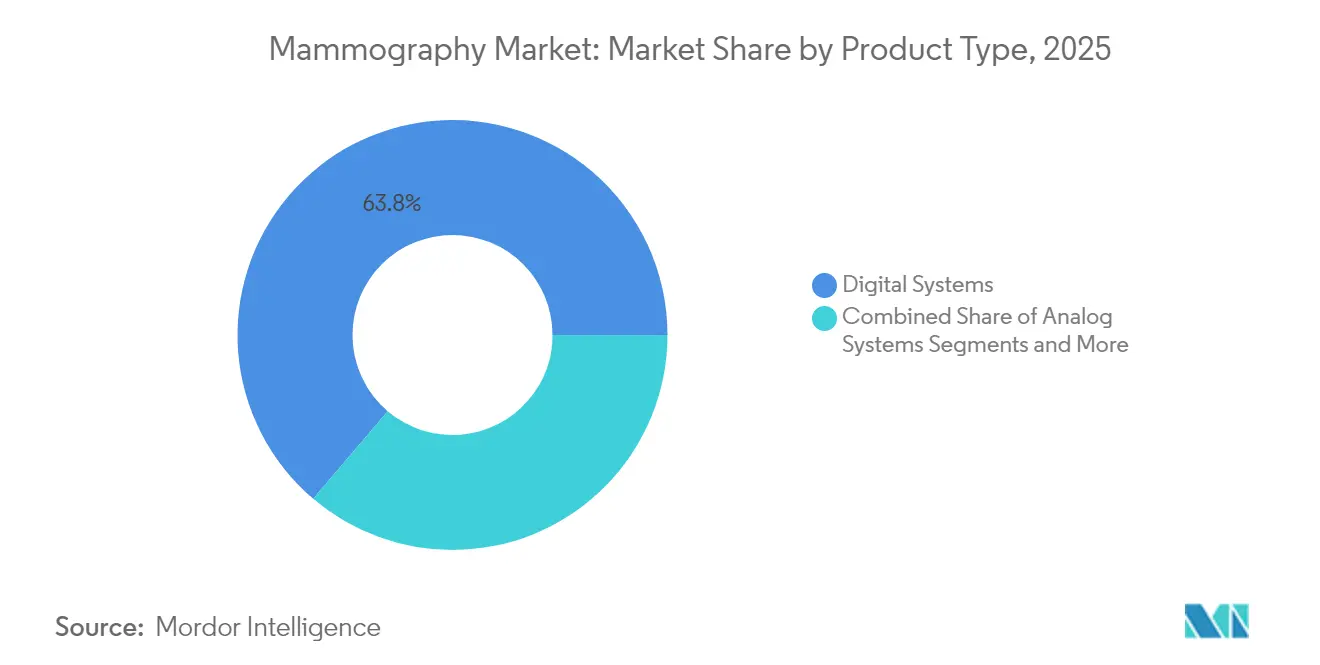

- Por tipo de produto, os sistemas digitais capturaram 63,78% da participação do mercado de mamografia em 2025; softwares e serviços têm projeção de crescimento a um CAGR de 11,56% até 2031.

- Por tecnologia, o digital de campo total 2-D reteve 49,72% do tamanho do mercado de mamografia em 2025, enquanto o digital de contagem de fótons está previsto para um CAGR de 9,61% até 2031.

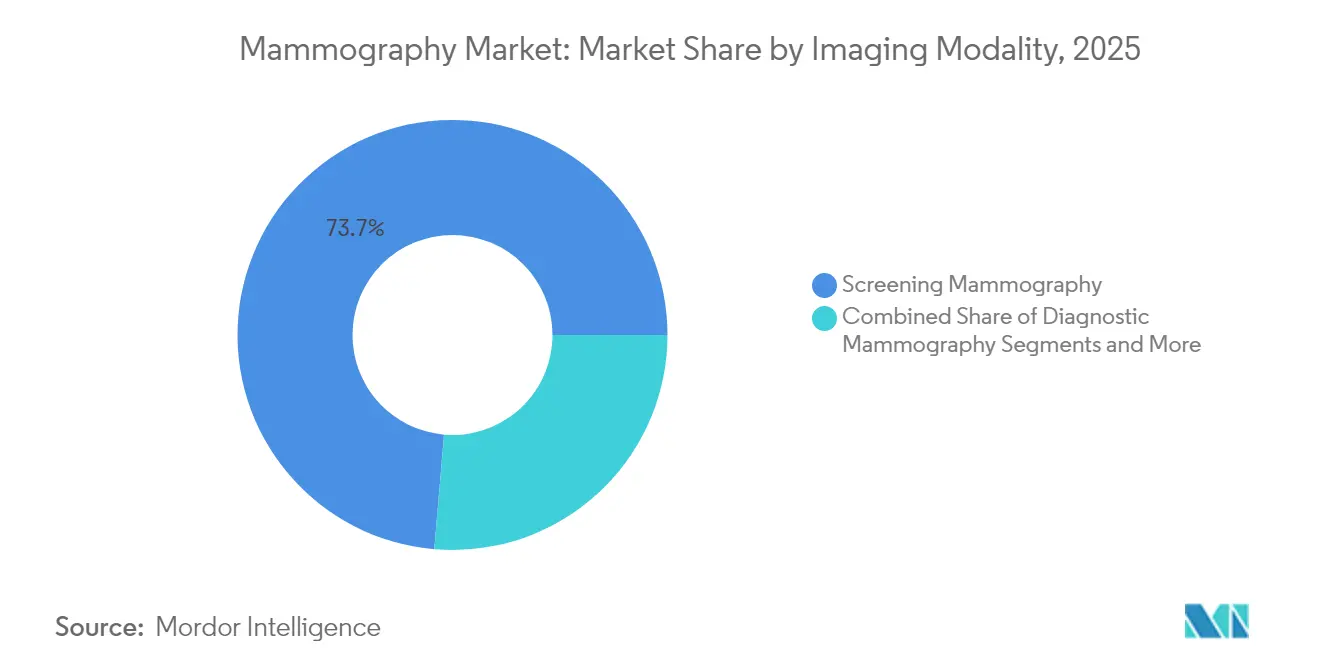

- Por modalidade de imagem, a mamografia de rastreamento representou 73,65% do tamanho do mercado de mamografia em 2025, e a mamografia intervencionista avança a um CAGR de 9,94%.

- Por usuário final, os hospitais detinham 44,12% da participação do mercado de mamografia em 2025; os centros de diagnóstico por imagem estão se expandindo a um CAGR de 9,28% até 2031.

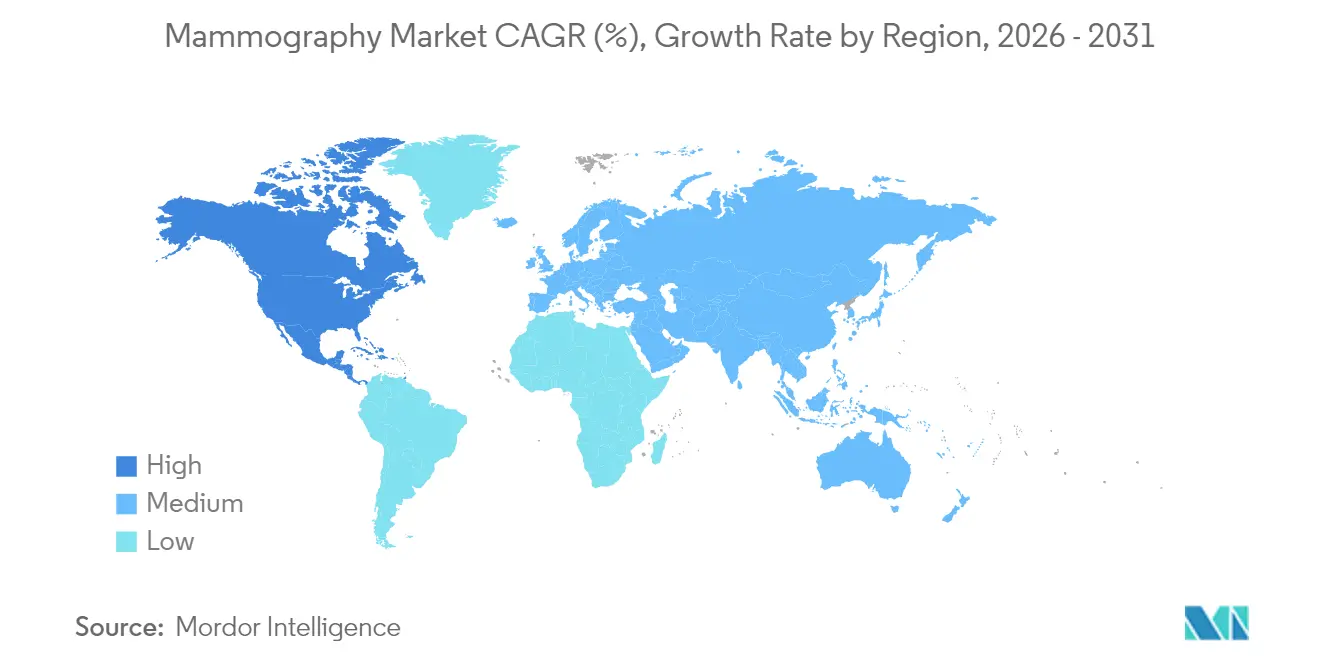

- A América do Norte liderou com 42,21% da participação do mercado de mamografia em 2025, enquanto a Ásia-Pacífico registra o CAGR mais rápido de 10,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Mamografia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Carga do Câncer de Mama | +2.1% | Global, com maior impacto na Ásia-Pacífico e em mercados emergentes | Longo prazo (≥ 4 anos) |

| Mudança Tecnológica para Imagens 3-D/Habilitadas por IA | +1.8% | América do Norte e UE liderando, Ásia-Pacífico seguindo | Médio prazo (2-4 anos) |

| Expansão de Campanhas de Rastreamento Público-Privadas | +1.4% | Núcleo da Ásia-Pacífico, com extensão para Oriente Médio e África e América do Sul | Médio prazo (2-4 anos) |

| Subsídios de Capital em Economias Emergentes | +1.2% | Sudeste Asiático, África Subsaariana, América Latina | Longo prazo (≥ 4 anos) |

| Aprovações de Reembolso para Triagem Baseada em IA | +0.9% | América do Norte e UE principalmente | Curto prazo (≤ 2 anos) |

| Mamografia Móvel para Alcance Rural | +0.7% | Global, com ênfase em regiões rurais de países em desenvolvimento | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga do Câncer de Mama

A incidência global de câncer de mama continua a aumentar, com 385.837 novos casos registrados apenas na China em 2022, reforçando a necessidade de uma infraestrutura de rastreamento abrangente. A urbanização, a maternidade tardia e as mudanças no estilo de vida estão elevando as curvas de incidência, especialmente na Ásia-Pacífico. Os formuladores de políticas respondem incorporando metas de mamografia em nível populacional nas estratégias nacionais de doenças não transmissíveis, posicionando o mercado de mamografia como uma prioridade de saúde pública. A detecção precoce reduz os custos terapêuticos e aumenta as chances de sobrevivência em cinco anos, de modo que os ministérios da saúde canalizam investimentos para unidades móveis e ações de saúde mamária em distritos periurbanos. Essa pressão epidemiológica cria uma base resiliente para a demanda por equipamentos, amplamente isolada dos ciclos macroeconômicos.

Mudança Tecnológica para Imagens 3-D/Habilitadas por IA

A tomossíntese digital de mama detecta 5,3 cânceres por 1.000 exames em comparação com 4,0 para a mamografia 2-D, ao mesmo tempo em que reduz as taxas de reconvocação para 7,2%. A triagem por IA de múltiplos fornecedores amplifica esses ganhos; o ensaio MASAI registrou um aumento de 29% na detecção de câncer e uma redução de 44,2% na carga de trabalho dos leitores. Os sistemas de saúde absorvem custos de capital mais elevados porque o rendimento e a precisão diagnóstica se traduzem em economias tangíveis nos custos de atendimento. Consequentemente, o mercado de mamografia recompensa os fabricantes com portfólios de algoritmos integrados, amplas autorizações regulatórias e caminhos ágeis de atualização. As instalações que ficam para trás na adoção do 3-D correm o risco de penalidades de reembolso e migração de pacientes, alimentando uma corrida de atualização tecnológica.

Expansão de Campanhas de Rastreamento Público-Privadas

As colaborações que aproveitam o financiamento de bancos multilaterais e a expertise dos fornecedores estão ampliando as implantações de frotas em geografias carentes. A compra de 361 unidades de mamografia pela Indonésia com apoio do Banco Islâmico de Desenvolvimento ilustra como o financiamento combinado desbloqueia capacidade em economias de renda média-baixa. Os fabricantes privados fornecem soluções completas, enquanto as agências públicas fornecem mão de obra clínica e logística de alcance — uma combinação que acelera o aumento de volume. O modelo inclina a demanda para plataformas móveis e portáteis que se adaptam a diferentes distritos, em vez de instalações fixas, ampliando a presença do mercado de mamografia em cidades secundárias e zonas rurais. As métricas de desempenho centram-se no número de mulheres rastreadas, deslocando as decisões de aquisição do preço por unidade para a economia de custo por exame.

Subsídios de Capital em Economias Emergentes

Subsídios direcionados, como a instalação de USD 750.000 da Sociedade Radiológica da América do Norte na Tanzânia, estão direcionando a atenção para a lacuna de rastreamento na África. Esses prêmios frequentemente incluem treinamento de operadores, contratos de serviço e conectividade de TI, garantindo o tempo de atividade dos ativos e a conformidade com a qualidade clínica. Os projetos-piloto bem-sucedidos tornam-se locais de referência que influenciam licitações nacionais e catalisam compras subsequentes, gerando efeitos em cascata no mercado de mamografia. Os fornecedores que incorporam componentes de capacitação nas propostas de subsídio se posicionam como parceiros de longo prazo, capturando receitas de serviços e vendas de consumíveis após o término dos ciclos iniciais de financiamento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Resistência dos Consumidores Relacionada à Dose de Radiação | -0.8% | Global, com maior impacto em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Redução das Taxas de Reembolso na OCDE | -1.2% | América do Norte e UE principalmente | Curto prazo (≤ 2 anos) |

| Escassez de Semicondutores de Grau para Detectores | -0.6% | Impacto na cadeia de suprimentos global | Curto prazo (≤ 2 anos) |

| Lacunas no Quadro de Radiologistas | -1.1% | Global, aguda em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Resistência dos Consumidores Relacionada à Dose de Radiação

Embora os sistemas modernos limitem a exposição a 0,4-1 mSv por exame, a percepção pública do risco de radiação pode suprimir a adesão ao rastreamento, especialmente em países que agora exigem notificações de densidade sob as emendas da MQSA [1]U.S. Food & Drug Administration, "Density Notification Final Rule," fda.gov . A amplificação nas redes sociais das preocupações com a dose obriga os prestadores a alocar tempo de consulta para aconselhamento e a investir em protocolos de baixa dose. Os fabricantes promovem a tecnologia de contagem de fótons e aplicativos de educação ao paciente para mitigar a hesitação, mas a ansiedade persistente reduz as taxas de utilização e, por extensão, os ciclos de renovação no mercado de mamografia.

Redução das Taxas de Reembolso na OCDE

As medidas de contenção de custos impulsionam o corte de 2,83% no fator de conversão do Medicare em 2025, com o CPT G0279 de tomossíntese caindo 9,67%; os sistemas de saúde europeus espelham essa tendência por meio de reduções tarifárias negociadas. Pagamentos mais baixos estendem os períodos de substituição de seis para nove anos em hospitais de médio porte nos EUA, adiando as carteiras de pedidos de unidades premium. Os prestadores priorizam atualizações que garantam rendimento ou economia de dose com benefício direto de receita, colocando os fornecedores sob pressão de compressão de preços em todo o mercado de mamografia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância Digital Enfrenta a Disrupção do 3-D

Os sistemas digitais representaram 63,78% da participação do mercado de mamografia em 2025; softwares e serviços têm projeção de crescimento a um CAGR de 11,56% até 2031. A conspicuidade superior das lesões e uma redução clinicamente comprovada nos falsos positivos levam os comitês hospitalares a realocar orçamentos de capital para frotas de tomossíntese, apesar dos custos de aquisição premium. Os kits digitais de retrofit continuam relevantes entre clínicas sensíveis ao custo, mas as regras rigorosas de acreditação de programas de rastreamento em toda a Europa estão acelerando a aposentadoria dos sistemas analógicos. Os sistemas com contraste, com sensibilidade de 95,9% em mamas densas, estão conquistando um nicho nos centros de oncologia terciária, sinalizando maior sofisticação no mix de produtos para o mercado de mamografia.

A estrutura de dois níveis persiste: compradores orientados ao valor na África, no Sul da Ásia e em partes da América Latina dependem de kits de radiografia computadorizada que prolongam a vida útil dos sistemas analógicos, enquanto instituições tecnologicamente avançadas na América do Norte e no Japão saltam diretamente para suítes 3-D prontas para IA. Os fornecedores são, portanto, obrigados a manter roteiros de produtos divididos, equilibrando acessibilidade com inovação. À medida que os retrofits são eliminados após 2028, o tamanho do mercado de mamografia atribuível aos derivados analógicos deve encolher, liberando capital para unidades de contagem de fótons e com contraste.

Por Tecnologia: A Integração de IA Remodela a Dinâmica Competitiva

Os detectores de contagem de fótons, em expansão a um CAGR de 9,61%, prometem menor dose e maior resolução espacial, tornando-os uma âncora estratégica para portfólios de ponta. Apesar de o digital de campo total 2-D deter 49,72% do tamanho do mercado de mamografia em 2025, a demanda por substituição inclina-se decisivamente para tecnologias que incorporam diagnóstico auxiliado por computador com IA. A compra de USD 103 milhões da iCAD pela RadNet ressalta como os prestadores de serviços veem os algoritmos proprietários como vantagens competitivas. As bancadas regulatórias nos EUA e na UE estão simplificando os registros suplementares de IA, removendo os gargalos históricos de lançamento e comprimindo o tempo de entrada no mercado para lançamentos iterativos de software.

O mercado de mamografia favorece os fornecedores que conseguem demonstrar integração multimodal — combinando tomossíntese de ângulo amplo, realce de contraste e triagem por IA em um único fluxo de trabalho. O Mammomat B.brilliant da Siemens realiza uma varredura de 5 segundos com cobertura de 50°, mostrando como os ciclos de atualização de hardware agora giram em torno do rendimento tanto quanto da qualidade da imagem. Os protótipos de segunda geração de contagem de fótons visam reduções de custo do detector por meio de otimizações de fabricação, potencialmente democratizando o acesso à tecnologia após 2027.

Por Modalidade de Imagem: O Crescimento Intervencionista Sinaliza uma Mudança para a Medicina de Precisão

O rastreamento dominou com 73,65% do tamanho do mercado de mamografia em 2025, mas as aplicações intervencionistas estão crescendo mais rapidamente, a um CAGR de 9,94%. O aumento dos volumes de biópsia decorre da expansão das coortes de rastreamento e das lesões sinalizadas por IA que requerem amostragem direcionada. As suítes de estereobiópsia integram imagem e excisão assistida a vácuo, reduzindo os tempos de procedimento e melhorando o rendimento diagnóstico. A mamografia diagnóstica permanece como uma modalidade de ponte estável, capturando imagens de acompanhamento para rastreamentos suspeitos, enquanto a imagem intraoperatória de espécimes se expande nas vias de cirurgia conservadora da mama.

Sistemas assistidos a vácuo, como o Mammotome Elite, permitem a remoção de tecido com incisões menores, reduzindo a morbidade do paciente e apoiando modelos de alta no mesmo dia. As atualizações de equipamentos correspondentes, como pás de compressão, agulhas de biópsia e chaves de software atualizáveis, elevam as receitas de acessórios, impulsionando os lucros auxiliares no mercado de mamografia. Os prestadores avaliam cada vez mais a aquisição de modalidades com base na eficiência da via de atendimento, em vez do desempenho de imagem isolado, alinhando os gastos de capital com as métricas de atendimento baseado em valor.

Por Usuário Final: Centros de Diagnóstico Desafiam a Dominância Hospitalar

Os hospitais detinham 44,12% da participação do mercado de mamografia em 2025, mas os centros de diagnóstico por imagem estão se expandindo a um CAGR de 9,28%, à medida que os pagadores direcionam o rastreamento de rotina para ambientes ambulatoriais de menor custo até 2031. Os centros independentes buscam equipamentos de alto rendimento com posicionamento automatizado e triagem por IA que compensem a escassez de técnicos. Os centros cirúrgicos ambulatoriais agora investem em imagens internas para agrupar serviços de biópsia e lumpectomia, criando corredores integrados de saúde mamária que elevam a retenção de pacientes.

Para o alcance móvel, as suítes digitais 2-D montadas em trailers mantêm relevância, especialmente onde o financiamento por subsídios prioriza a cobertura geográfica em detrimento da profundidade de recursos. Os fornecedores adaptam contratos de serviço — oferecendo garantias de tempo de atividade e diagnósticos remotos — para minimizar o tempo de inatividade operacional que prejudicaria as metas de rendimento de pacientes. Os painéis de análise de fluxo de trabalho, antes opcionais, agora estão incorporados para otimizar a utilização de vagas, consolidando a tomada de decisão baseada em dados em todas as categorias de compradores no mercado de mamografia.

Análise Geográfica

A América do Norte comandou 42,21% da participação do mercado de mamografia em 2025, ancorada por diretrizes de rastreamento estabelecidas e rápida adoção de IA. No entanto, mais de 1.400 vagas de radiologistas não preenchidas e a redução de 9,67% na taxa de tomossíntese do Medicare moderarão a demanda por substituição até 2026. Os prestadores respondem implantando triagem por IA para suprir as lacunas de pessoal, o que mantém os níveis de utilização das modalidades enquanto estende os ciclos de vida do hardware. O Canadá canaliza o financiamento federal de saúde mamária para unidades móveis nos territórios do norte, refletindo o compromisso sustentado com o acesso equitativo apesar das restrições fiscais.

A Ásia-Pacífico registra um CAGR de 10,02%, o mais rápido do mundo, impulsionado pelo crescente número de casos na China e pelos esquemas de seguro de saúde liderados pelo Estado na Índia que subsidiam caravanas de mamografia. A aquisição por financiamento combinado da Indonésia ressalta o papel dos bancos multilaterais na ampliação da infraestrutura. Japão, Coreia do Sul e Singapura já adotam a tomossíntese 3-D, enquanto os mercados do Sudeste Asiático enfatizam unidades robustas e portáteis que percorrem geografias arquipelágicas. O mercado de mamografia abrange, assim, um espectro que vai desde instalações de contagem de fótons de ponta em Tóquio até vans movidas a bateria que atendem ilhas indonésias.

Os programas de rastreamento maduros da Europa sustentam um crescimento estável, mas contido. O Regulamento de Dispositivos Médicos (UE) 2017/745, totalmente em vigor desde 2021, aperta os prazos de avaliação de conformidade, mas melhora a transparência na transferência transfronteiriça de dispositivos. O endosso da Comissão Europeia em 2023 da tomossíntese como tecnologia superior impulsiona a justificativa de atualização, particularmente na Alemanha e nos países nórdicos. As pressões orçamentárias e a escassez de mão de obra desviam o foco para recursos orientados à produtividade em detrimento de atualizações de detectores de próxima geração, tornando as atualizações de software de IA mais palatáveis do que substituições completas de hardware no mercado de mamografia.

Cenário Competitivo

O mercado de mamografia é moderadamente consolidado: os principais players Hologic, GE HealthCare e Siemens Healthineers ancoram a participação por meio de soluções integradas de imagem, intervenção e IA. A Hologic recusou uma oferta de aquisição de USD 16 bilhões em 2024, enquanto adquiria a Endomagnetics por USD 310 milhões e a Gynesonics por USD 350 milhões, demonstrando uma estratégia para ampliar os ecossistemas de saúde mamária além da imagem principal. A série Pristina Via da GE HealthCare reduz a variabilidade de compressão e integra a comparação de imagens anteriores independente de fornecedor, com o objetivo de fidelizar redes hospitalares de múltiplas marcas.

A Siemens apoia-se nas sinergias com sua unidade de oncologia Varian para posicionar as suítes Mammomat em vias integradas de tratamento do câncer. Desafiantes emergentes exploram tecnologias de nicho: a tomografia computadorizada de mama por feixe cônico da Koning Health registra 92% de sensibilidade contra 77% da mamografia convencional, embora o alto custo limite a adoção no curto prazo[3]Amerigo Allegretto, "Cone-beam CT Shows Superiority over Mammography," AuntMinnieEurope, auntminnieeurope.com. A integração vertical da RadNet por meio da compra da iCAD exemplifica uma tendência em que os operadores de serviços adquirem desenvolvedores de IA para criar ecossistemas de diagnóstico em circuito fechado — um modelo que poderia perturbar as relações tradicionais entre fornecedor e prestador no mercado de mamografia.

Os entrantes de contagem de fótons aproveitam a expertise em fabricação de semicondutores para superar os incumbentes no desempenho dos detectores, mas a volatilidade da cadeia de suprimentos em torno do telureto de cádmio e das lâminas de silício permanece um fator limitante. Enquanto isso, especialistas regionais no Brasil, na Turquia e na China visam compradores sensíveis ao preço com unidades digitais simplificadas, sustentando a fragmentação nos mercados emergentes mesmo quando os líderes globais consolidam participação nos países desenvolvidos.

Líderes do Setor de Mamografia

GE Healthcare

Hologic Inc.

Koninklijke Philips NV

Siemens Healthineers

Fujifilm Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A GE HealthCare apresentou o sistema de mamografia Pristina Via, com comparação de imagens anteriores independente de fornecedor e doses de radiação mais baixas para todas as categorias de espessura mamária.

- Novembro de 2024: A Hologic apresentou a Plataforma de Mamografia Envision na RSNA com um ciclo de varredura 3-D de 2,5 segundos.

- Junho de 2024: A FUJIFILM India inaugurou seu primeiro Laboratório de Habilidades com a NM Medical Mumbai para capacitar radiologistas em tecnologias de mamografia digital de campo total.

Escopo do Relatório do Mercado Global de Mamografia

De acordo com o escopo do relatório, a mamografia refere-se a uma técnica padrão de diagnóstico e rastreamento utilizada para examinar os tecidos mamários e verificar a presença de tumor maligno. O processo envolve o uso de raios X de baixa energia para a detecção precoce do câncer de mama. O Mercado de Mamografia é segmentado por Tipo de Produto (Sistemas Digitais, Sistemas Analógicos e Outros Tipos de Produtos), Usuários Finais (Hospitais, Clínicas Especializadas e Centros de Diagnóstico) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões do mundo. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Sistemas Digitais |

| Sistemas Analógicos |

| Acessórios e Consumíveis |

| Softwares e Serviços |

| Digital de Campo Total 2-D |

| 3-D / Tomossíntese |

| Digital de Contagem de Fótons |

| Diagnóstico Auxiliado por Computador e Triagem de Imagens Habilitados por IA |

| Mamografia de Rastreamento |

| Mamografia Diagnóstica |

| Intervencionista (Estereobiópsia) |

| Imagem Intraoperatória de Espécimes |

| Hospitais |

| Centros de Diagnóstico por Imagem |

| Centros Cirúrgicos Ambulatoriais |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Sistemas Digitais | |

| Sistemas Analógicos | ||

| Acessórios e Consumíveis | ||

| Softwares e Serviços | ||

| Por Tecnologia | Digital de Campo Total 2-D | |

| 3-D / Tomossíntese | ||

| Digital de Contagem de Fótons | ||

| Diagnóstico Auxiliado por Computador e Triagem de Imagens Habilitados por IA | ||

| Por Modalidade de Imagem | Mamografia de Rastreamento | |

| Mamografia Diagnóstica | ||

| Intervencionista (Estereobiópsia) | ||

| Imagem Intraoperatória de Espécimes | ||

| Por Usuário Final | Hospitais | |

| Centros de Diagnóstico por Imagem | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Mamografia?

Espera-se que o tamanho do Mercado de Mamografia atinja USD 4,24 bilhões em 2026 e cresça a um CAGR de 9,12% para atingir USD 6,56 bilhões até 2031.

Qual segmento de produto está ganhando participação mais rapidamente?

Softwares e serviços estão se expandindo a um CAGR de 11,56%, superando as demais categorias de produtos.

Quem são os principais players do Mercado de Mamografia?

GE Healthcare, Hologic Inc., Koninklijke Philips NV, Siemens Healthineers e Fujifilm Holdings Corporation são as principais empresas que operam no Mercado Global de Mamografia.

Qual é a região de crescimento mais rápido no Mercado de Mamografia?

A Ásia-Pacífico está crescendo a um CAGR de 10,02% até 2031, impulsionada pelo aumento da incidência e pelo rastreamento financiado pelo governo.

Qual região tem a maior participação no Mercado de Mamografia?

Em 2025, a América do Norte detém a maior participação de mercado no Mercado de Mamografia.

Página atualizada pela última vez em: