Tamanho e Participação do Mercado de Mamografia no Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

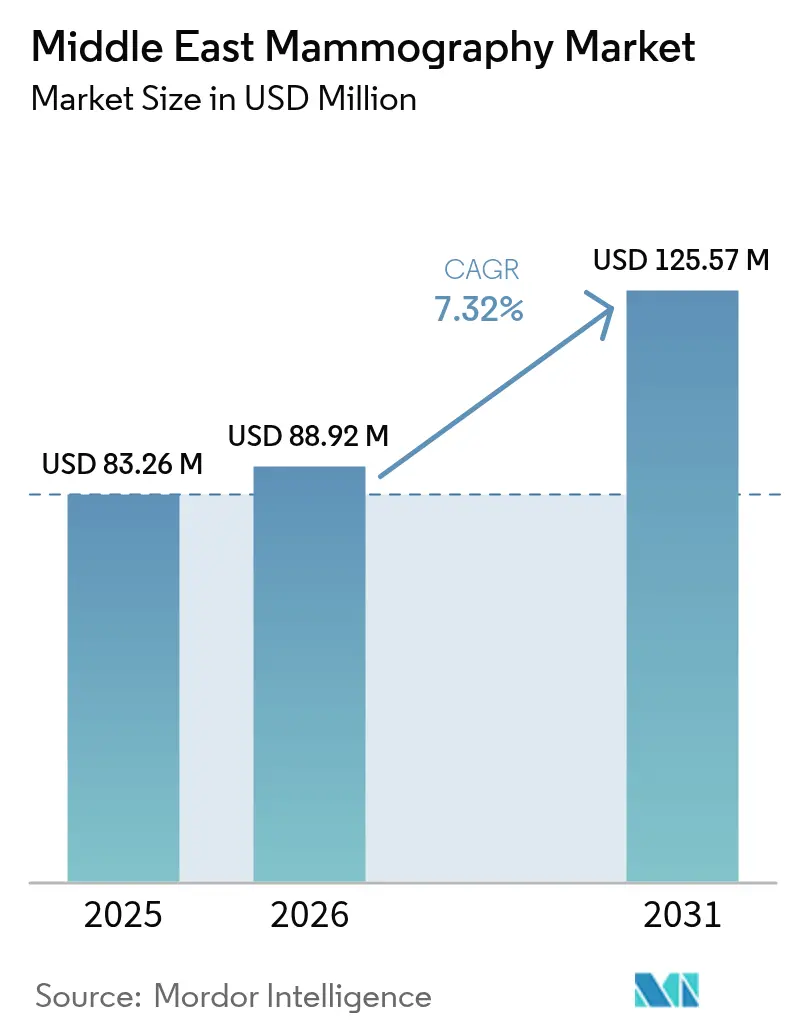

| Tamanho do mercado no ano base (2025) | 83.26 Milhões de dólares |

| Tamanho do Mercado (2026) | 88.92 Milhões de dólares |

| Tamanho do Mercado (2031) | 125.57 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.32% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mamografia no Oriente Médio por Mordor Intelligence

O tamanho do Mercado de Mamografia no Oriente Médio foi avaliado em USD 83,26 milhões em 2025 e estima-se que cresça de USD 88,92 milhões em 2026 para atingir USD 125,57 milhões até 2031, a um CAGR de 7,32% durante o período de previsão (2026-2031).

Uma idade mediana mais jovem no diagnóstico de câncer de mama, a ampliação dos mandatos governamentais de rastreamento e a rápida difusão da tomossíntese digital da mama habilitada por IA estão convergindo para manter a demanda resiliente, apesar da cautela orçamentária de capital em partes do Egito e da Turquia. Três tendências dominam: (1) ciclos de renovação de equipamentos plurianuais em hospitais terciários na Arábia Saudita e nos Emirados Árabes Unidos que favorecem plataformas 3-D premium com APIs abertas, (2) expansão de licitações públicas para sistemas de mamografia digital de campo total que equilibram custo e capacidade de processamento, e (3) investimentos do setor privado em estações de trabalho de CAD e IA que prometem tempos de leitura mais curtos e menores taxas de recall. A pressão competitiva está aumentando à medida que novos entrantes chineses estão reduzindo os preços de tabela em 30-40%, forçando os incumbentes a defender sua participação por meio de contratos de serviço plurianuais e assinaturas de software em pacote.

Principais Conclusões do Relatório

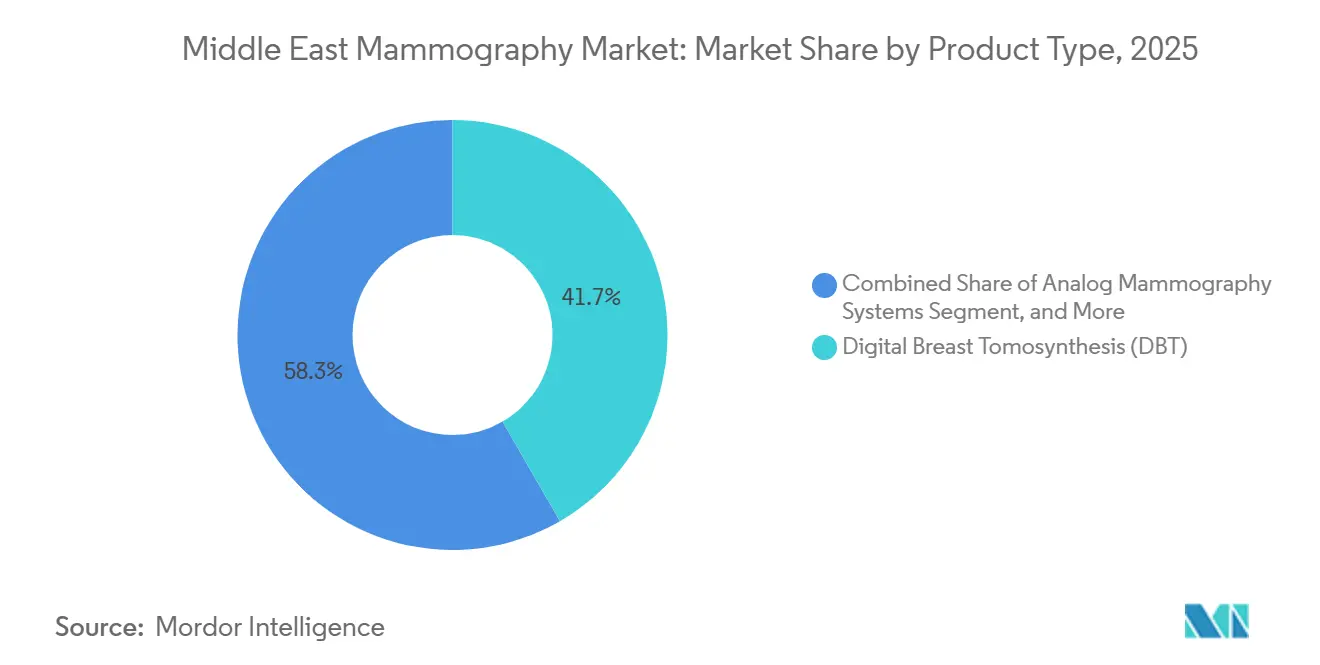

- Por tipo de produto, a tomossíntese digital da mama liderou com 41,67% da participação do mercado de mamografia no Oriente Médio em 2025, enquanto a mamografia digital de campo total deverá registrar o CAGR mais rápido de 8,06% até 2031.

- Por tecnologia, a tomossíntese digital 3-D representou 46,21% da receita em 2025, enquanto a mamografia assistida por CAD e IA deverá expandir-se a um CAGR de 9,63% até 2031.

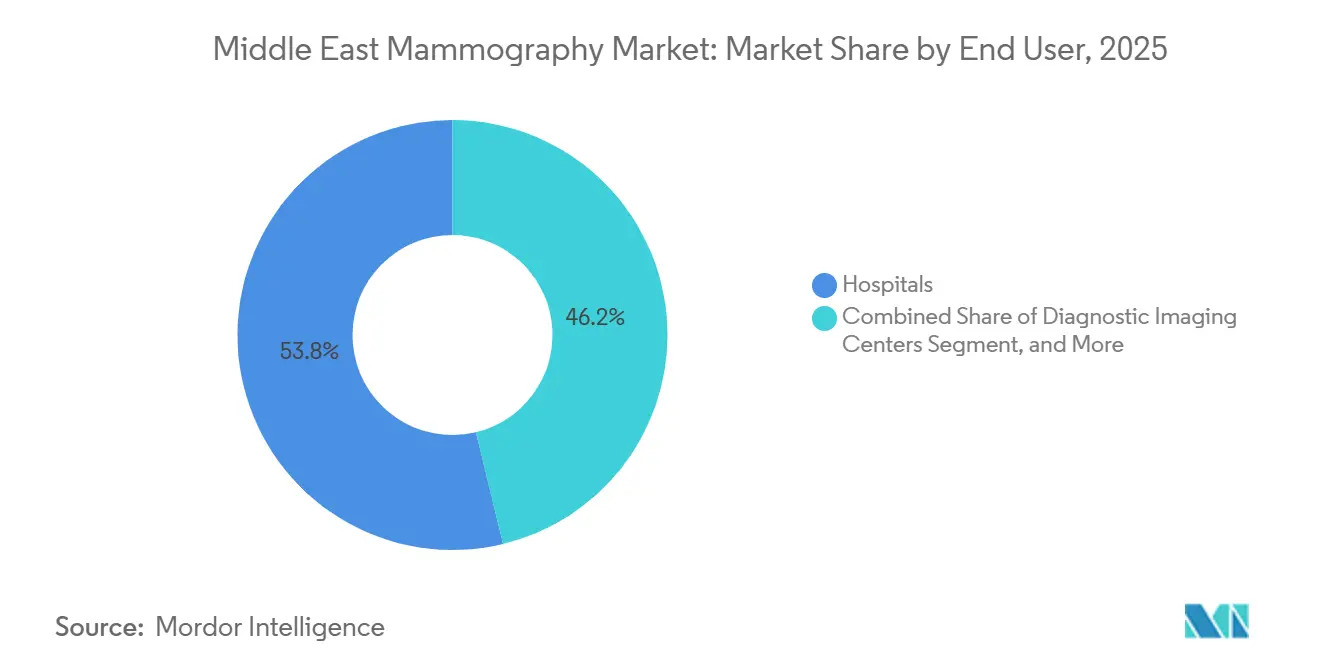

- Por usuário final, os hospitais capturam 53,78% da receita de 2025; as clínicas de saúde da mama estão avançando a um CAGR de 8,76% até 2031.

- Por geografia, a Arábia Saudita representou 29,03% da receita de 2025, enquanto os Emirados Árabes Unidos têm previsão de registrar o maior CAGR de 9,41% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Mamografia no Oriente Médio

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da incidência de câncer de mama no Oriente Médio | +1.8% | Núcleo do CCG, Egito, Turquia | Longo prazo (≥ 4 anos) |

| Expansão de programas de rastreamento financiados pelo governo | +1.5% | Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait, Bahrein | Médio prazo (2-4 anos) |

| Rápida adoção de sistemas de tomossíntese digital da mama | +1.3% | Emirados Árabes Unidos, Arábia Saudita, Catar | Médio prazo (2-4 anos) |

| Crescimento do turismo médico para diagnósticos oncológicos | +0.9% | Emirados Árabes Unidos, Arábia Saudita, Turquia | Curto prazo (≤ 2 anos) |

| Aumento de centros de leitura habilitados por IA no setor privado | +0.7% | Emirados Árabes Unidos, Arábia Saudita, Catar | Curto prazo (≤ 2 anos) |

| Projetos-piloto de reembolso de telerradiologia com IA em todo o CCG | +0.5% | Países do CCG | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Câncer de Mama no Oriente Médio

O câncer de mama é agora a principal malignidade entre as mulheres na região, e as idades medianas de diagnóstico de 48-51 anos comprimem a janela de rastreamento, impulsionando a demanda urgente por plataformas de imagem de maior sensibilidade.[1]Equipe de Estudo Transversal, "Barreiras e Facilitadores do Rastreamento do Câncer de Mama entre Mulheres no Kuwait," BMC Women's Health, biomedcentral.com O número de casos no Egito aumentou 12% entre 2024-2025, levando a um aumento de USD 1,8 bilhão na capacidade oncológica e acelerando a aquisição de equipamentos. Os governos agora determinam o rastreamento bienal a partir dos 40 anos, favorecendo sistemas de tomossíntese digital da mama que detectam lesões pequenas em tecido denso, invisíveis em unidades analógicas legadas. A mudança epidemiológica ancora a demanda de longo prazo para o mercado de mamografia no Oriente Médio.

Expansão de Programas de Rastreamento Financiados pelo Governo

A Arábia Saudita pretende atingir 70% de cobertura de rastreamento até 2030 e implantou unidades móveis em províncias remotas para alcançar mulheres que anteriormente não tinham acesso. Os Emirados Árabes Unidos integraram sistemas portáteis equipados com IA em exames de saúde escolar, reduzindo os tempos de espera diagnóstica para um único dia e demonstrando um rastreamento oportunístico custo-efetivo.[2]Emirates Health Services, "Mamografia Móvel com IA para Professores," Zawya, zawya.com A parceria do Catar com a Lunit demonstra como a integração da IA no nível de atenção primária melhora a sensibilidade e a capacidade de processamento. Em conjunto, esses programas expandem a presença do mercado de mamografia no Oriente Médio e sustentam os pipelines dos fornecedores.

Rápida Adoção de Sistemas de Tomossíntese Digital da Mama

A tomossíntese digital da mama representou 41,67% da receita de produtos de 2025, à medida que as instalações favoreceram a imagem 3-D que reduz as taxas de recall em coortes de mama densa. O sistema 3Dimensions da Hologic com Genius AI, instalado pela primeira vez nos Emirados Árabes Unidos em 2025, afirma uma detecção de câncer invasivo até 65% maior, estabelecendo um novo referencial para plataformas premium. A Siemens e a Fujifilm também enfatizam a automação do fluxo de trabalho e a otimização de dose, atributos valorizados por administradores que enfrentam escassez de técnicos. Os altos desembolsos de capital persistem, mas o potencial do arrendamento por exame e do turismo médico motiva a adoção em todo o mercado de mamografia no Oriente Médio.

Crescimento do Turismo Médico para Diagnósticos Oncológicos

Dubai e Abu Dhabi atraíram mais de 600.000 turistas médicos em 2024, com a avaliação oncológica ganhando participação à medida que os hospitais anunciam relatórios no mesmo dia assistidos por IA. A Visão 2030 da Arábia Saudita busca 1 milhão de turistas médicos anualmente, catalisando joint ventures que combinam mamografia com testes genéticos e acompanhamento por ressonância magnética. A Turquia aproveita preços competitivos e proximidade geográfica com a Ásia Central, ampliando ainda mais os fluxos de encaminhamento regional. A demanda transfronteiriça obriga os hospitais a manter equipamentos de última geração, reforçando os ciclos de renovação de hardware no mercado de mamografia no Oriente Médio.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital de equipamentos avançados de mamografia | -1.2% | Egito, Turquia, Omã, Bahrein | Médio prazo (2-4 anos) |

| Escassez de radiologistas e técnicos treinados | -0.9% | Arábia Saudita, Emirados Árabes Unidos, Kuwait | Longo prazo (≥ 4 anos) |

| Barreiras culturais que reduzem a adesão ao rastreamento | -0.7% | Kuwait, Arábia Saudita, áreas rurais | Longo prazo (≥ 4 anos) |

| Riscos na cadeia de suprimentos para detectores de painel plano | -0.4% | Global, agudo no Egito e na Turquia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital de Equipamentos Avançados de Mamografia

Os sistemas 3-D premium têm preços de USD 215.000-275.000 e taxas anuais de serviço de até USD 45.000, custos que muitos hospitais públicos não conseguem suportar. O aumento de 25% no orçamento de saúde do Egito prioriza a expansão de infraestrutura física em detrimento de atualizações de equipamentos, sustentando a demanda bidimensional a USD 55.000-75.000 por unidade. Mesmo nos estados do Golfo, a transferência de recursos para assinaturas de software e telerradiologia reduz a margem para despesas de capital em hardware, moderando a aceleração do mercado de mamografia no Oriente Médio.

Escassez de Radiologistas e Técnicos Treinados

A OMS projeta uma lacuna regional de trabalhadores de saúde de 2,1 milhões até 2030, com a radiologia mamária entre as especialidades mais escassas.[3]OMS EMRO, "Iniciativa Regional para Fortalecer a Força de Trabalho em Saúde," emro.who.int A Arábia Saudita conta com menos de 300 radiologistas dedicados à mama, insuficientes para suas metas de rastreamento. A dependência de pessoal expatriado aumenta a rotatividade e reduz as taxas de utilização, restringindo o crescimento no mercado de mamografia no Oriente Médio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Tomossíntese Lidera, Aceleradores de Mamografia Digital de Campo Total

A tomossíntese digital da mama gerou 41,67% das vendas de 2025, à medida que os hospitais terciários atualizaram para imagem 3-D para reduzir as taxas de recall e atrair turistas médicos. A mamografia digital de campo total tem previsão de registrar o CAGR mais rápido de 8,06% até 2031, impulsionada por licitações públicas no Egito, na Turquia e em mercados emergentes do CCG que buscam menor despesa de capital e capacidade de processamento comprovada. Os sistemas analógicos persistem em clínicas rurais, mas estão diminuindo constantemente à medida que os mandatos de arquivamento digital e de arquivamento de imagens se expandem. O tamanho do mercado de mamografia no Oriente Médio para mamografia digital de campo total deverá crescer junto com a construção de 58 hospitais no Egito, sublinhando uma curva de adoção equilibrada em termos de orçamento.

Por Tecnologia: Plataformas de IA Superam as Modalidades Legadas

A tomossíntese tridimensional reteve 46,21% da receita de tecnologia de 2025, mas a mamografia assistida por CAD e IA registrará o maior CAGR de 9,63% até 2031, à medida que as redes privadas monetizam diagnósticos mais rápidos. Os hospitais continuam a depender de unidades digitais bidimensionais para rastreamento em massa; no entanto, uma vez que os códigos de reembolso de IA surjam, os sistemas com integração neutra em relação ao fornecedor comandarão avaliações premium em todo o mercado de mamografia no Oriente Médio. O setor de mamografia no Oriente Médio está, portanto, se voltando para pools de valor centrados em software, mesmo que as renovações de hardware continuem em paralelo.

Por Usuário Final: Clínicas de Saúde da Mama Ganham Participação

Os hospitais representaram 53,78% da receita de 2025, mas as clínicas de saúde da mama se expandirão a um CAGR de 8,76% à medida que os pacientes se voltam para ambientes especializados que oferecem aconselhamento genético, ressonância magnética e biópsia no mesmo dia. Os centros de diagnóstico por imagem e as unidades móveis preenchem lacunas de acesso, particularmente para expatriados que pagam do próprio bolso e segmentos rurais — mas enfrentam margens reduzidas e riscos na cadeia de suprimentos. O mercado de mamografia no Oriente Médio para clínicas de saúde da mama está definido para crescer mais rapidamente, capitalizando no financiamento de capital privado e nas experiências dos pacientes aprimoradas por IA.

Análise Geográfica

A Arábia Saudita gerou 29,03% da receita de 2025, ancorada por uma população de 36 milhões e um programa governamental que visa 70% de cobertura de rastreamento até 2030. A participação do mercado de mamografia no Oriente Médio concentrada no Reino se beneficia de licitações que estipulam centros de serviço domésticos em até 48 horas, favorecendo multinacionais com logística regional.

Os Emirados Árabes Unidos têm previsão de registrar um CAGR de 9,41% até 2031, sustentado por fluxos de trabalho habilitados por IA que reduzem o tempo de retorno de 19 dias para 1 dia e por fluxos de turismo médico que buscam imagem mamária no mesmo dia.

Catar, Kuwait, Omã e Bahrein formam juntos um cluster menor, mas estrategicamente significativo. Os projetos-piloto de IA do Catar visam leituras 30% mais rápidas; o Kuwait enfrenta baixa adesão, enquanto o Bahrein atualiza unidades legadas para aumentar o tamanho do mercado de mamografia no Oriente Médio para a precisão de detecção em mama densa. O salto orçamentário de 25% do Egito e o ganho inesperado do turismo médico da Turquia completam uma região onde o compromisso político, a volatilidade cambial e os pipelines de turismo moldam os ciclos de aquisição.

Cenário Competitivo

O mercado de mamografia no Oriente Médio abriga as multinacionais Hologic, GE HealthCare, Siemens Healthineers, Fujifilm e Philips, que defendem suas bases instaladas por meio de contratos de serviço de longo prazo e assinaturas de IA, enquanto sistemas chineses de menor preço corroem as margens de hardware. A aquisição da Hologic pela Blackstone e TPG por USD 18,3 bilhões em 2025 indica a crescente confiança do capital privado na imagem mamária fortif icada por IA. O Memorando de Entendimento da Siemens com o Ministério da Saúde do Egito combina hardware, treinamento e telerradiologia em um modelo de pagamento por resultado, refletindo uma mudança de vendas transacionais para parcerias de ciclo de vida. Os entrantes chineses aproveitam descontos de 30-40% no preço de tabela, mas enfrentam dificuldades com a conformidade com a ISO 13485 e a localização de dados, barreiras que o padrão de Abu Dhabi de 2024 agora codificou. Empresas nativas de IA como a Lunit buscam o software como serviço, contornando completamente o hardware e capturando valor do licenciamento de algoritmos em todo o mercado de mamografia no Oriente Médio.

Líderes do Setor de Mamografia no Oriente Médio

Hologic Inc.

Fujifilm Holdings Corporation

Planmed Oy

Siemens Healthineers AG

Koninklijke Philips N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Hologic Inc. anunciou um acordo-quadro plurianual com o Ministério da Saúde da Arábia Saudita para fornecer sistemas de Mamografia 3D com tecnologia de imagem 2D Inteligente habilitada por IA em 30 novos centros de atenção primária no âmbito da Visão 2030, avaliado em aproximadamente USD 45 milhões. O contrato inclui treinamento de tecnólogos, infraestrutura de telerradiologia e um compromisso de serviço de dez anos, posicionando a Hologic para capturar ciclos de substituição incrementais à medida que as unidades analógicas são desativadas em cidades secundárias.

- Janeiro de 2025: A Lunit assinou um contrato de cinco anos com a Abu Dhabi Health Services Company (SEHA) para implantar o Lunit INSIGHT MMG em 14 hospitais e 70 clínicas, cobrindo mais de 3.000 leitos.

Escopo do Relatório do Mercado de Mamografia no Oriente Médio

De acordo com o escopo do relatório, a mamografia refere-se a uma técnica padrão de diagnóstico e rastreamento utilizada para examinar os tecidos da mama a fim de verificar a presença de tumor maligno. O processo envolve o uso de raios X de baixa energia para a detecção precoce do câncer de mama.

O Relatório do Mercado de Mamografia no Oriente Médio é Segmentado por Tipo de Produto (Sistemas de Mamografia Analógica, Mamografia Digital de Campo Total, Tomossíntese Digital da Mama), Tecnologia (Mamografia Digital 2-D, Tomossíntese Digital 3-D, Mamografia Assistida por CAD e IA), Usuário Final (Hospitais, Centros de Diagnóstico por Imagem, Clínicas de Saúde da Mama, Unidades Móveis de Rastreamento) e Geografia (Arábia Saudita, Emirados Árabes Unidos, Catar, Kuwait, Omã, Bahrein, Turquia, Israel, Egito, Restante do Oriente Médio). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Sistemas de Mamografia Analógica |

| Mamografia Digital de Campo Total (MDCT) |

| Tomossíntese Digital da Mama (TDM) |

| Mamografia Digital 2-D |

| Tomossíntese Digital 3-D |

| Mamografia Assistida por CAD e IA |

| Hospitais |

| Centros de Diagnóstico por Imagem |

| Clínicas de Saúde da Mama |

| Unidades Móveis de Rastreamento |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Kuwait |

| Omã |

| Bahrein |

| Turquia |

| Israel |

| Egito |

| Restante do Oriente Médio |

| Por Tipo de Produto | Sistemas de Mamografia Analógica |

| Mamografia Digital de Campo Total (MDCT) | |

| Tomossíntese Digital da Mama (TDM) | |

| Por Tecnologia | Mamografia Digital 2-D |

| Tomossíntese Digital 3-D | |

| Mamografia Assistida por CAD e IA | |

| Por Usuário Final | Hospitais |

| Centros de Diagnóstico por Imagem | |

| Clínicas de Saúde da Mama | |

| Unidades Móveis de Rastreamento | |

| Por País | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Omã | |

| Bahrein | |

| Turquia | |

| Israel | |

| Egito | |

| Restante do Oriente Médio |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da demanda de rastreamento por tomossíntese digital da mama em hospitais do Golfo até 2031?

As compras de sistemas 3-D premium na Arábia Saudita e nos Emirados Árabes Unidos manterão o crescimento anual das vendas a 7,32% no geral, com a tomossíntese ainda detendo a maior participação do mercado de mamografia no Oriente Médio até 2031.

A mamografia assistida por IA se tornará reembolsável antes de 2031?

Os projetos-piloto regulatórios em Abu Dhabi e na Arábia Saudita indicam que os códigos de honorários poderão surgir por volta de 2028, provavelmente tornando a capacidade de IA um pré-requisito de compra para novos sistemas.

Qual país deverá crescer mais rapidamente em despesas de capital em imagem mamária?

Os Emirados Árabes Unidos apresentam o maior CAGR previsto de 9,41%, impulsionado pelo posicionamento no turismo médico e pelos investimentos em fluxos de trabalho habilitados por IA.

As unidades móveis de rastreamento oferecem um modelo de negócios sustentável?

As frotas móveis preenchem lacunas rurais, mas os custos de diesel, a rotatividade de pessoal e os preços dos veículos de USD 400.000-600.000 limitam a lucratividade, a menos que os volumes sejam garantidos por programas governamentais ou contratos de bem-estar corporativo.

Qual é a gravidade da escassez de radiologistas para imagem mamária?

Os países do CCG empregam menos de 300 radiologistas focados na mama no total; a telerradiologia assistida por IA é, portanto, fundamental para ampliar a cobertura sem crescimento proporcional da força de trabalho.

Página atualizada pela última vez em: