Tamaño y Participación del Mercado de Drones Agrícolas en Oriente Medio y África

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

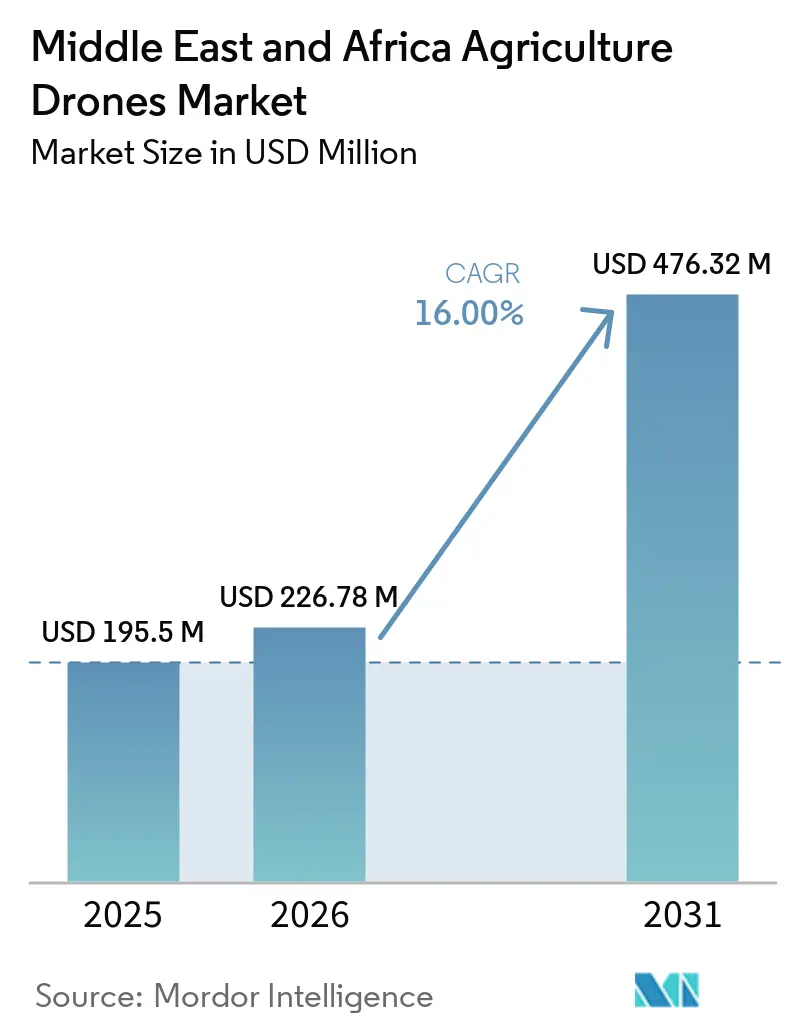

| Tamaño del mercado en el año base (2025) | 195.5 Millones de dólares |

| Tamaño del Mercado (2026) | 226.78 Millones de dólares |

| Tamaño del Mercado (2031) | 476.32 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.00% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Drones Agrícolas en Oriente Medio y África por Mordor Intelligence

Se proyecta que el tamaño del mercado de drones agrícolas en Oriente Medio y África se expanda desde USD 195,5 millones en 2025 y USD 226,8 millones en 2026 hasta USD 476,3 millones en 2031, registrando una CAGR del 16,0% entre 2026 y 2031. El mercado de drones agrícolas en Oriente Medio y África está entrando en una fase de adopción más amplia tras una demanda inicial concentrada en un conjunto limitado de grandes explotaciones comerciales en Sudáfrica y el Golfo. El agotamiento del agua dulce en la Península Arábiga y la Cuenca del Nilo está convirtiendo la irrigación de precisión de una inversión discrecional en una necesidad operativa básica para la agricultura comercial, lo que sustenta una demanda sostenida de equipos y servicios durante el período de pronóstico. Los programas de seguridad alimentaria en Arabia Saudita y los Emiratos Árabes Unidos (EAU) también están ampliando la adopción, ya que la contratación pública puede financiar sistemas de agricultura inteligente a una escala que muchos agricultores no pueden financiar por sí solos. El mercado también se beneficia de la creciente presión laboral, el aumento de los costos de fumigación y el mayor interés en modelos de servicio basados en resultados que reducen la carga de capital en las explotaciones más pequeñas. Además, el mercado presenta una competencia diversa, que incluye grandes fabricantes de drones, proveedores de software, empresas de cartografía y empresas de servicios. Esta diversidad crea oportunidades para ofertas especializadas en el mercado de drones agrícolas en Oriente Medio y África, que continúan creciendo.

Conclusiones Clave del Informe

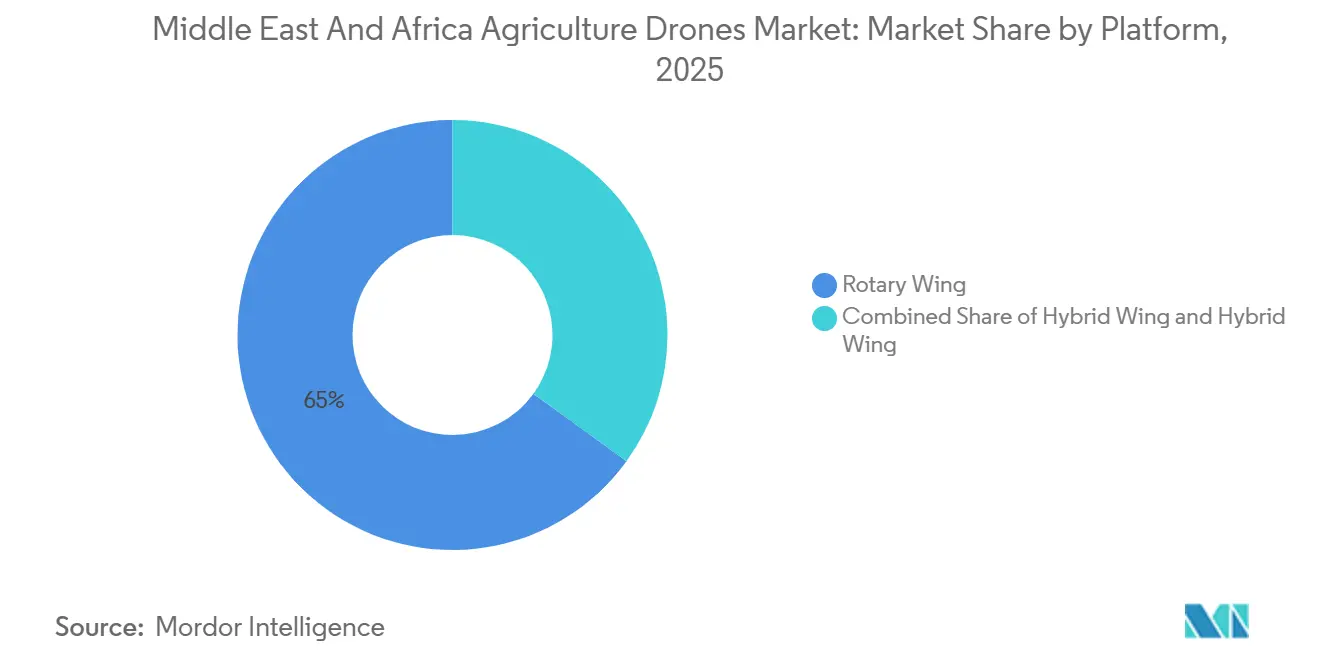

- Por plataforma, los drones de ala rotatoria tuvieron la mayor participación en el mercado de drones agrícolas en Oriente Medio y África, representando el 65,0% en 2025, mientras que se proyecta que las plataformas de ala fija crezcan a la CAGR más rápida del 16,5% de 2026 a 2031.

- Por aplicación, el monitoreo de cultivos y la vigilancia de campos representaron la mayor participación en el mercado de drones agrícolas en Oriente Medio y África, con un 38,0% en 2025, mientras que se proyecta que la fumigación y distribución de cultivos crezca a la CAGR más rápida del 18,0% de 2026 a 2031.

- Por componente, el hardware tuvo la mayor participación en el mercado de drones agrícolas en Oriente Medio y África, representando el 63,0% en 2025, mientras que se proyecta que el segmento de servicios crezca a la CAGR más rápida del 17,2% de 2026 a 2031.

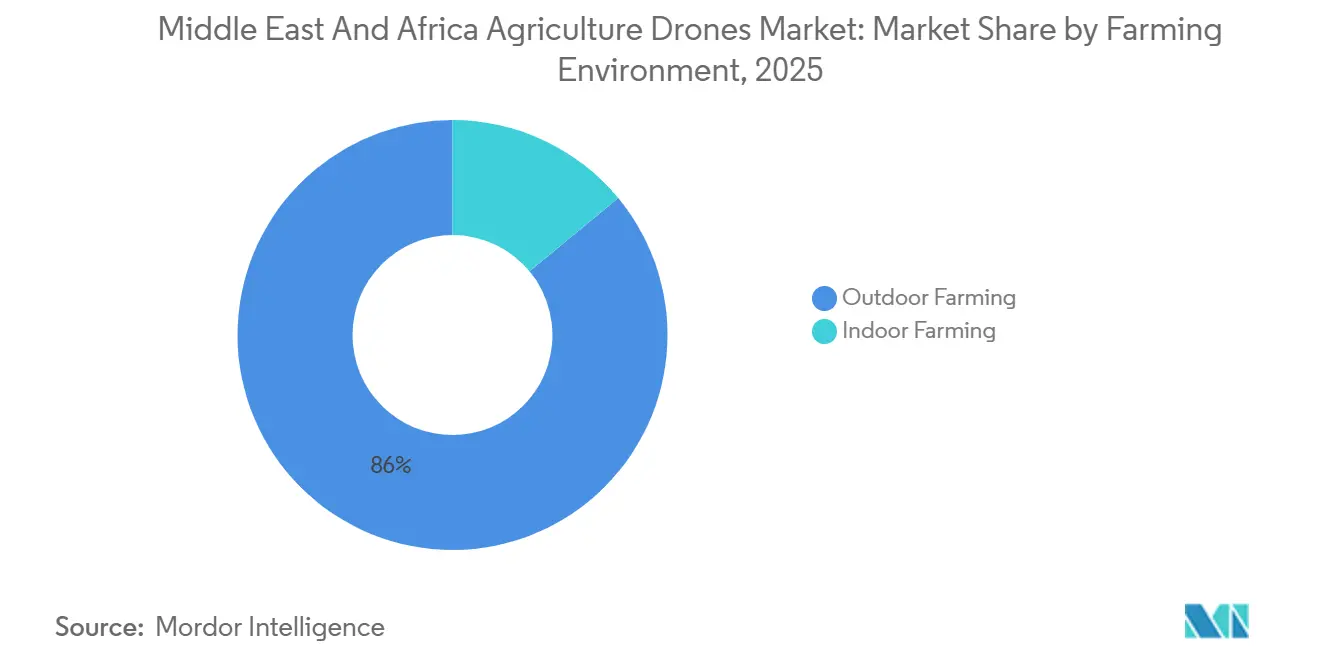

- Por entorno de cultivo, la agricultura exterior representó la mayor participación en el mercado de drones agrícolas en Oriente Medio y África, con un 86,0% en 2025, mientras que se proyecta que la agricultura interior crezca a la CAGR más rápida del 17,0% de 2026 a 2031.

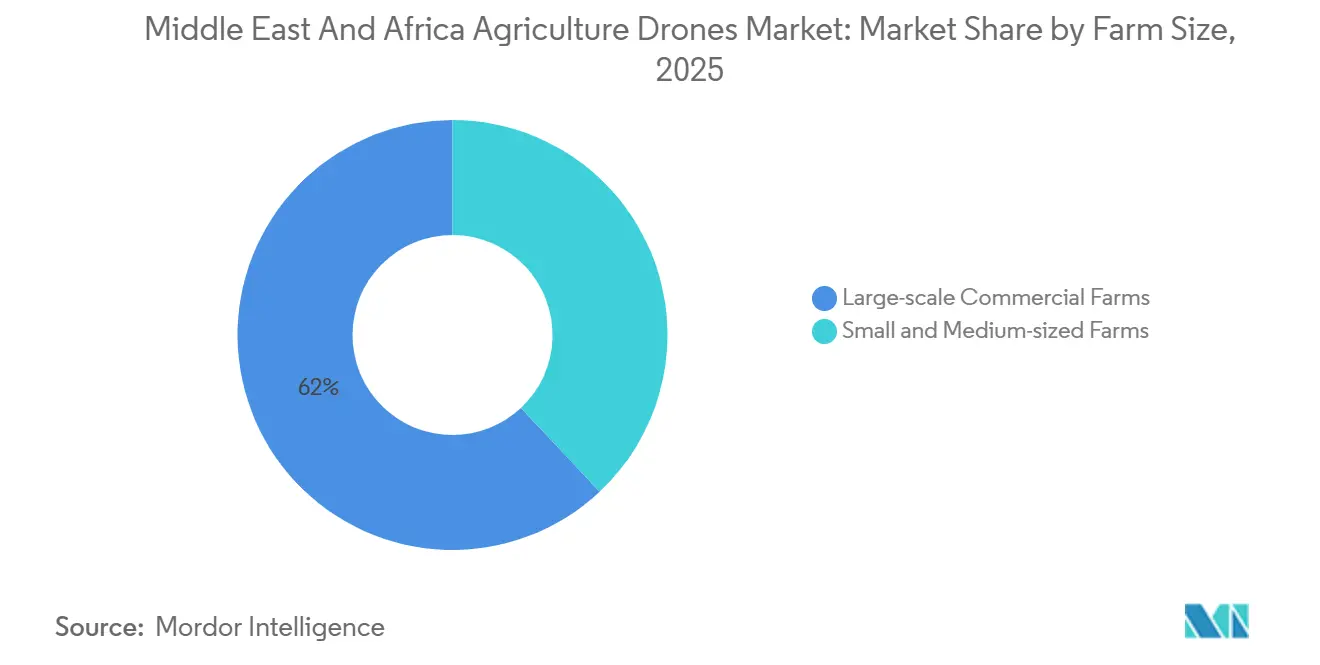

- Por tamaño de explotación, las explotaciones comerciales a gran escala tuvieron la mayor participación en el mercado de drones agrícolas en Oriente Medio y África, representando el 62,0% en 2025, mientras que se proyecta que las explotaciones pequeñas y medianas crezcan a la CAGR más rápida del 16,8% de 2026 a 2031.

- Por geografía, Sudáfrica representó la mayor participación en el mercado de drones agrícolas en Oriente Medio y África, con un 34,0% en 2025, y también se proyecta que crezca a la CAGR más rápida del 17,6% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Drones Agrícolas en Oriente Medio y África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Irrigación de precisión impulsada por el estrés hídrico | +4.50% | Núcleo de Oriente Medio y África, más elevado en Arabia Saudita, los Emiratos Árabes Unidos (EAU), Egipto y Sudáfrica | Mediano plazo (2-4 años) |

| Escasez de mano de obra agrícola e inflación de los costos de fumigación | +3.80% | Global, con mayor efecto en las explotaciones comerciales de Sudáfrica y el Golfo | Corto plazo (≤ 2 años) |

| Programas de seguridad alimentaria e incentivos para la agricultura inteligente | +3.50% | Núcleo de Oriente Medio y África, más fuerte en Arabia Saudita y los Emiratos Árabes Unidos (EAU), con efecto secundario en Egipto y el Norte de África | Mediano plazo (2-4 años) |

| Retorno sobre la Inversión (ROI) en cultivos de alto valor y monitoreo de plantaciones | +3.20% | Sudáfrica, Kenia, cinturones de cítricos y viñedos de Egipto, y explotaciones de dátiles de Arabia Saudita | Corto plazo (≤ 2 años) |

| Expansión del dron como servicio para grupos de agricultores | +2.80% | Grupos de Sudáfrica y África Occidental, con efecto secundario en cooperativas del Golfo | Mediano plazo (2-4 años) |

| Requisitos de trazabilidad de exportaciones y datos de carbono | +2.50% | Cadena de exportación de Sudáfrica, centros de reexportación de los Emiratos Árabes Unidos (EAU) y efecto secundario en Marruecos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Irrigación de Precisión Impulsada por el Estrés Hídrico

La escasez de agua dulce sigue siendo un importante impulsor de crecimiento a largo plazo para el mercado de drones agrícolas en Oriente Medio y África, ya que los gobiernos y los operadores agrícolas se centran cada vez más en la irrigación de precisión y la optimización de recursos. Países como Arabia Saudita y los Emiratos Árabes Unidos (EAU) dependen en gran medida de fuentes de agua no renovables, lo que impulsa la demanda de tecnologías basadas en drones, como la termografía, el monitoreo multiespectral y la evaluación de campos de precisión, para mejorar la gestión del agua y el monitoreo de cultivos [1]Fuente: Ministerio de Medio Ambiente, Agua y Agricultura de Arabia Saudita, "Sitio web oficial," Ministerio de Medio Ambiente, Agua y Agricultura de Arabia Saudita, mewa.gov.sa. Las iniciativas nacionales de seguridad alimentaria y los programas de modernización agrícola están promoviendo aún más la adopción de drones, particularmente entre las grandes explotaciones comerciales y los proyectos agrícolas institucionales capaces de desplegar flotas de drones a escala. En consecuencia, la irrigación de precisión y la optimización del uso del agua están pasando de ser herramientas de mejora de la productividad a requisitos operativos esenciales dentro del mercado agrícola regional.

Escasez de Mano de Obra Agrícola e Inflación de los Costos de Fumigación

El mercado de drones agrícolas en Oriente Medio y África está siendo impulsado por la escasez de mano de obra y el aumento de los costos de fumigación en campo, lo que mejora la viabilidad económica de las operaciones basadas en drones en los sistemas de agricultura comercial. La fumigación de precisión con drones está ganando popularidad entre los agricultores y las cooperativas agrícolas por su capacidad para reducir los costos de fumigación por hectárea, mejorar la eficiencia de aplicación y optimizar el uso de productos químicos en comparación con los métodos de fumigación tradicionales. La demanda es particularmente sólida en el cultivo de productos de alto valor, donde los agricultores priorizan una mejor sincronización de la fumigación, una mayor penetración en el dosel y una aplicación precisa de dosis, al tiempo que reducen la dependencia de la mano de obra manual. En consecuencia, los modelos de servicio agrícola recurrente basados en drones se están volviendo cada vez más significativos en las principales zonas de agricultura comercial de la región.

Programas de Seguridad Alimentaria e Incentivos para la Agricultura Inteligente

El mercado de drones agrícolas en Oriente Medio y África se está beneficiando de los programas de seguridad alimentaria en los países del Golfo, donde la financiación gubernamental está ayudando a expandir el uso de tecnologías agrícolas basadas en drones. La agenda de suficiencia agrícola de Arabia Saudita y la estrategia de seguridad alimentaria a largo plazo de los Emiratos Árabes Unidos (EAU) apoyan el despliegue de la agricultura inteligente, lo que otorga a los proveedores de drones acceso a compradores institucionales con presupuestos más amplios y horizontes de planificación más largos que los agricultores individuales. Esto cambia la calidad de los ingresos para los proveedores, ya que los contratos públicos y cuasi públicos tienden a ser más grandes, más estandarizados y más fáciles de escalar en acuerdos de servicio. También favorece a los proveedores que pueden apoyar la contratación empresarial, la formación de operadores y el cumplimiento normativo, en lugar de limitarse a la entrega de hardware. Como resultado, la demanda respaldada por el Estado está ayudando al mercado de drones agrícolas en Oriente Medio y África a crecer más rápido que antes de 2025, cuando la adopción estaba concentrada en una franja reducida de grandes explotaciones privadas.

Retorno sobre la Inversión (ROI) en Cultivos de Alto Valor y Monitoreo de Plantaciones

Los cultivos de alto valor continúan fortaleciendo el argumento comercial para el mercado de drones agrícolas en Oriente Medio y África, ya que las pérdidas de cosecha evitadas suelen importar más que el ahorro directo en insumos. Aerobotics utiliza su plataforma Drone Scan en las regiones de huertos de Sudáfrica para proporcionar visibilidad a nivel de árbol sobre la salud de las plantas, lo que permite una intervención más temprana contra plagas y enfermedades en operaciones frutícolas orientadas a la exportación. En estos entornos, un único evento de enfermedad evitado o un ciclo de fumigación más específico puede justificar el gasto en drones más rápidamente que en la agricultura de productos básicos de grandes extensiones. Esto hace que los cítricos, las uvas, los dátiles, la caña de azúcar y la horticultura de exportación sean casos de uso especialmente favorables en toda la región. La misma lógica económica explica por qué los sistemas de monitoreo premium y fumigación dirigida están ganando terreno dentro del mercado de drones agrícolas en Oriente Medio y África, incluso cuando los presupuestos de capital siguen siendo ajustados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reglas fragmentadas de operación Más Allá de la Línea Visual de Visión (BVLOS) y fumigación aérea | -3.50% | Pan Oriente Medio y África, con mayor fricción en el África subsahariana y las operaciones transfronterizas del Golfo | Mediano plazo (2-4 años) |

| Alto costo inicial y financiamiento agrícola débil | -3.00% | África subsahariana y Egipto, con menor fricción en el Golfo debido a la contratación pública | Corto plazo (≤ 2 años) |

| Brechas en carga rural, Cinemática en Tiempo Real (RTK) y repuestos | -2.50% | Resto de África, donde la densidad de infraestructura es baja, parcialmente compensado en Sudáfrica y los Emiratos Árabes Unidos (EAU) | Largo plazo (≥ 4 años) |

| Datos agronómicos de prescripción y habilidades de piloto limitados | -2.00% | Pan Oriente Medio y África, más fuerte en los corredores de pequeños agricultores de África Oriental y Occidental | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reglas Fragmentadas de Operación Más Allá de la Línea Visual de Visión (BVLOS) y Fumigación Aérea

La regulación sigue siendo un desafío estructural significativo en el mercado de drones agrícolas en Oriente Medio y África, ya que las diferentes normas de certificación y vuelo entre países dificultan la escalabilidad fluida para los operadores. En enero de 2026, Arabia Saudita actualizó el Reglamento de la Autoridad General de Aviación Civil (GACAR) Parte 107, introduciendo Escenarios Estándar basados en riesgos alineados con la Agencia de Seguridad Aérea de la Unión Europea (EASA) para operaciones comerciales Más Allá de la Línea Visual de Visión (BVLOS). Estas actualizaciones tienen el potencial de reducir significativamente los plazos de aprobación para los operadores que cumplan con la normativa. Este desarrollo es crucial, ya que los proveedores de servicios necesitan marcos regulatorios predecibles para establecer flotas de drones regionales en lugar de operar de forma fragmentada y específica por país. Además, CropLife Africa Middle East publicó un marco regional para la aplicación de pesticidas con drones en 2025 para abordar la falta de normas de fumigación claras y aplicables en muchos mercados africanos [2]Fuente: CropLife Africa Middle East, "Directrices para el Desarrollo de Marcos Regulatorios para el Uso de Drones en la Aplicación de Pesticidas en África Oriente Medio," CropLife Africa Middle East, croplifeafrica.org. Sin embargo, hasta que más países armonicen las regulaciones sobre licencias, certificación de pilotos y normas de fumigación, el mercado de drones agrícolas en Oriente Medio y África seguirá imponiendo costos operativos adicionales a los proveedores regionales de servicios de drones.

Alto Costo Inicial y Financiamiento Agrícola Débil

El mercado de drones agrícolas en Oriente Medio y África también enfrenta barreras de financiamiento e infraestructura fuera de los corredores agrícolas más desarrollados. Los requisitos de inversión inicial siguen siendo elevados porque los agricultores deben invertir no solo en drones, sino también en baterías, sistemas de posicionamiento de Cinemática en Tiempo Real (RTK), repuestos y formación de operadores. Los drones de fumigación agrícola comercial en Sudáfrica tienen un precio en el rango alto de USD 11.000 antes de impuestos, lo que pone de relieve el significativo compromiso de capital requerido para la adopción por primera vez. En las regiones agrícolas rurales, las limitaciones de infraestructura y el soporte técnico inconsistente también pueden reducir la eficiencia operativa de las actividades de fumigación de precisión y cartografía. Como resultado, los modelos de servicio compartido y propiedad cooperativa están emergiendo como importantes vías de adopción en el mercado de drones agrícolas en Oriente Medio y África.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: La Economía del Ala Fija Remodela el Crecimiento a Largo Plazo

Los drones de ala rotatoria representaron la mayor participación del 65,0% en el mercado de drones agrícolas en Oriente Medio y África en 2025, impulsados por su capacidad de vuelo estacionario, precisión a baja altitud y flexibilidad operativa en aplicaciones de fumigación, vigilancia de cultivos y monitoreo de ganado. Su adopción sigue siendo particularmente fuerte en operaciones de huertos, viñedos y cultivo de dátiles, donde la maniobrabilidad precisa a bajo nivel es esencial. En contraste, se proyecta que el mercado de plataformas de ala fija crezca a la CAGR más rápida del 16,5% de 2026 a 2031, respaldado por la creciente adopción entre los grandes operadores de plantaciones que buscan una mayor cobertura de campo, mayor resistencia de vuelo y menores costos de levantamiento por hectárea.

Los sistemas de ala híbrida contribuyen actualmente menos a los ingresos generales, pero están atrayendo el interés de compradores que buscan capacidades de despegue vertical combinadas con una mayor eficiencia de crucero para áreas agrícolas más grandes. En el mercado de drones agrícolas en Oriente Medio y África, los sistemas de ala rotatoria dominan los volúmenes de despliegue debido a su idoneidad para la fumigación y el monitoreo de corto alcance. Sin embargo, las plataformas de ala fija e híbrida están ganando terreno gradualmente en aplicaciones que requieren mayores distancias de levantamiento, mayor cobertura de campo y mayor eficiencia operativa, donde el rendimiento de vuelo estacionario es menos crítico. Con el tiempo, se anticipa que la adopción de plataformas se vuelva más específica según la aplicación, con los drones de ala rotatoria manteniendo el dominio en la fumigación de precisión, mientras que los sistemas de ala fija amplían su papel en la cartografía de plantaciones y las operaciones de inteligencia de campo a gran escala.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: El Impulso de los Servicios Señala un Cambio en la Cadena de Valor

El hardware representó la mayor participación de mercado, el 63,0%, en el mercado de drones agrícolas en Oriente Medio y África en 2025. Esto refleja el énfasis actual del mercado en el despliegue de flotas y la infraestructura operativa central. Los agricultores de toda la región están priorizando las inversiones en plataformas de aeronaves, sistemas de carga útil, baterías y equipos de apoyo antes de expandirse hacia capacidades de análisis avanzado. En contraste, se proyecta que el mercado de servicios crezca a la CAGR más rápida de casi el 17,2% de 2026 a 2031, impulsado por la creciente adopción de modelos de Dron como Servicio (DaaS). Estos modelos atraen a los agricultores que buscan menores requisitos de inversión inicial y soporte operativo externalizado.

El mercado está transitando gradualmente de la compra centrada en hardware hacia modelos de ingresos recurrentes centrados en análisis, asesoramiento agronómico, formación de operadores y servicios de fumigación gestionados. Este cambio está aumentando la importancia de la integración de software, las capacidades de inteligencia de campo, el soporte regulatorio y la calidad de ejecución confiable en las operaciones de agricultura comercial. En consecuencia, se proyecta que las empresas que puedan integrar plataformas de drones con servicios agronómicos e información de agricultura de precisión fortalezcan su posición competitiva en el mercado de drones agrícolas en Oriente Medio y África.

Por Entorno de Cultivo: La Agricultura Interior Abre un Nicho Liderado por el Golfo

La agricultura exterior representó la mayor participación de mercado, el 86,0%, en el mercado de drones agrícolas en Oriente Medio y África en 2025. Este dominio se atribuye a la extensa agricultura de campo abierto, la agricultura de huertos y los sistemas agrícolas basados en pastizales de la región. Las operaciones agrícolas a gran escala en países como Sudáfrica y Arabia Saudita están impulsando la demanda de aplicaciones basadas en drones, incluidas la fumigación, el monitoreo de cultivos y la cartografía de campos. Estas tendencias están respaldadas por tamaños de explotación más grandes, valores de cultivo más altos y mayor disponibilidad de capital en estas regiones. En contraste, se proyecta que el tamaño del mercado de agricultura interior crezca a la CAGR más rápida del 17,0% de 2026 a 2031, impulsado por las crecientes inversiones en agricultura de entorno controlado y proyectos de agricultura en invernadero en toda la región del Golfo.

La oportunidad de la agricultura interior está estrechamente vinculada a la infraestructura de invernaderos resistente al clima y a los sistemas de agricultura de entorno controlado, que requieren un monitoreo avanzado de factores como la humedad, los niveles de dióxido de carbono, la salud del dosel y las condiciones de microclima. Estos requisitos especializados están impulsando la demanda de tecnologías de detección con drones y capacidades de monitoreo de precisión, que son menos prevalentes en las operaciones exteriores convencionales. Como resultado, se proyecta que la agricultura exterior siga siendo el principal contribuyente de ingresos, mientras que la agricultura interior emerge como un segmento de crecimiento de alto valor en el mercado de drones agrícolas en Oriente Medio y África.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Demanda de Fumigación y Distribución de Cultivos Remodela la Combinación de Ingresos por Aplicación

El monitoreo de cultivos y la vigilancia de campos representaron la mayor participación de mercado, aproximadamente el 38%, en el mercado de drones agrícolas en Oriente Medio y África en 2025. Este crecimiento está impulsado por los menores requisitos de capital y la creciente adopción de prácticas de agricultura de precisión en las operaciones de agricultura comercial. La cartografía de campos y el análisis de suelos continúan experimentando una fuerte demanda, particularmente entre las explotaciones orientadas a la exportación que requieren registros de campo precisos y capacidades de monitoreo de calidad topográfica. Mientras tanto, se proyecta que el segmento de fumigación y distribución de cultivos crezca a la CAGR más rápida del 18,0% de 2026 a 2031, respaldado por los avances en capacidad de carga útil, mayor cobertura de campo y mayor competitividad en costos en comparación con los métodos de fumigación convencionales.

La aplicación a tasa variable, aunque actualmente es un segmento más pequeño, está ganando importancia a medida que los agricultores se centran en optimizar el uso de productos químicos, mejorar la calidad de los cultivos y adoptar prácticas agrícolas basadas en prescripción. Las aplicaciones de monitoreo de ganado también se están expandiendo, particularmente en grandes operaciones ganaderas, mediante el uso de tecnologías de imágenes térmicas y de Rojo, Verde y Azul (RGB). Además, la guía de 2025 de CropLife Africa Middle East sobre la aplicación de pesticidas con drones está fomentando marcos regulatorios y de cumplimiento más consistentes para las actividades de fumigación agrícola en toda la región. En consecuencia, el mercado de drones agrícolas en Oriente Medio y África está transitando gradualmente desde aplicaciones centradas en el monitoreo hacia una mayor adopción de tratamiento activo de cultivos y operaciones de fumigación de precisión.

Por Tamaño de Explotación: Las Explotaciones Pequeñas y Medianas Emergen como un Multiplicador de Volumen

Las explotaciones comerciales a gran escala tuvieron la mayor participación de mercado, representando el 62,0% del mercado de drones agrícolas en Oriente Medio y África en 2025. Este dominio se atribuye a su capacidad para distribuir los costos de la flota en una mayor superficie, gestionar los gastos de cumplimiento y formación, y aprovechar las capacidades técnicas internas para las operaciones. Estas explotaciones suelen centrarse en cultivos de mayor valor y operan dentro de sistemas de producción orientados a la exportación, lo que mejora la viabilidad económica del monitoreo y la fumigación con apoyo de drones. Por el contrario, se anticipa que el tamaño del mercado para las explotaciones pequeñas y medianas crezca a la CAGR más rápida del 16,8% de 2026 a 2031, impulsado por la adopción de modelos de despliegue de drones compartidos y cooperativos.

El cambio clave es que los pequeños agricultores ya no necesitan comprar una flota completa para participar en las operaciones de campo digital. El caso de la caña de azúcar de pequeños agricultores de GreenCape en 2025 demostró que un enfoque de servicio compartido puede reducir los costos de fumigación y mejorar los resultados de aplicación, una estructura comercial que puede ampliar la participación más allá de las grandes empresas agrícolas [3]Fuente: GreenCape, "El Argumento Comercial para la Fumigación de Precisión con Drones, Una Cooperativa de Pequeños Agricultores de Caña de Azúcar en KwaZulu-Natal," GreenCape, greencape.co.za. Esto convierte a las explotaciones pequeñas y medianas en un multiplicador de volumen para el mercado de drones agrícolas en Oriente Medio y África, incluso si los ingresos medios por explotación siguen siendo inferiores a los de las grandes operaciones comerciales. El potencial a largo plazo depende de si los proveedores de servicios, las cooperativas y los modelos de financiamiento pueden escalar lo suficientemente rápido como para convertir el interés en uso rutinario en grupos de agricultores dispersos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Sudáfrica tuvo la mayor participación de mercado, representando el 34,0% del mercado de drones agrícolas en Oriente Medio y África en 2025, y también se proyecta que sea el país de más rápido crecimiento a una CAGR del 17,6% de 2026 a 2031. El país se beneficia de un sector agrícola diversificado y orientado a la exportación, que incluye cítricos, caña de azúcar, viñedos y cultivo de frutas de hoja caduca. Además, cuenta con un ecosistema de servicios de drones comerciales relativamente maduro. La adopción se está expandiendo más allá de las grandes fincas comerciales a medida que los modelos de despliegue compartido y cooperativo mejoran la accesibilidad para los agricultores. Estos factores refuerzan la posición de Sudáfrica como el principal mercado regional para aplicaciones de fumigación de precisión, monitoreo de cultivos e inteligencia de campo basada en drones.

Arabia Saudita también es uno de los mercados de drones agrícolas de más rápido crecimiento en la región. Las iniciativas de seguridad alimentaria, los requisitos de eficiencia hídrica y la creciente adopción de tecnologías de agricultura inteligente en proyectos agrícolas a gran escala impulsan el crecimiento. Los Emiratos Árabes Unidos también están emergiendo como un mercado clave, particularmente para la agricultura de entorno controlado, el monitoreo de invernaderos y las aplicaciones de horticultura de precisión. Las inversiones en sistemas de agricultura resistentes al clima y tecnologías de producción de cultivos de alta eficiencia respaldan este crecimiento. Mientras tanto, Egipto está fortaleciendo gradualmente su posición a través de iniciativas de irrigación de precisión y programas de monitoreo agrícola con apoyo de drones para mejorar la resiliencia climática y las prácticas de gestión del agua.

Las regiones más amplias de Oriente Medio y África presentan un potencial de crecimiento a largo plazo significativo. Sin embargo, la adopción en algunos mercados está limitada por complejidades regulatorias, limitaciones de financiamiento y brechas de infraestructura. Se proyecta que los modelos de despliegue liderados por servicios desempeñen un papel más prominente que la propiedad directa de flotas, especialmente entre las operaciones agrícolas pequeñas y medianas. Se anticipa que los esfuerzos hacia la armonización regulatoria y la evolución de las directrices sobre drones agrícolas faciliten la adopción más amplia de aplicaciones de fumigación, monitoreo de cultivos y agricultura de precisión basadas en drones en toda la región.

Panorama Competitivo

El mercado de drones agrícolas en Oriente Medio y África está moderadamente concentrado en 2025. Las principales empresas en este mercado incluyen SZ DJI Technology Co., Ltd., XAG Co., Ltd., EagleNXT, Parrot Drone SAS y Aerobotics. SZ DJI Technology Co., Ltd. mantiene su posición de liderazgo gracias a su amplia cartera de drones agrícolas, su gran base instalada y su sólida red de distribución en los mercados de Sudáfrica y el Golfo. XAG Co., Ltd. ha asegurado una sólida posición en el mercado al centrarse en operaciones agrícolas autónomas y sistemas de drones de alta carga útil diseñados para la agricultura comercial. Aerobotics se distingue con soluciones de análisis centradas en huertos e inteligencia de cultivos que apoyan los sistemas de producción frutícola orientados a la exportación.

Las capacidades de software y análisis se están volviendo cada vez más significativas en el mercado de drones agrícolas en Oriente Medio y África. Las empresas están yendo más allá de la venta de aeronaves al incorporar imágenes de drones, inteligencia de campo, cartografía e información agronómica en flujos de trabajo integrales de agricultura de precisión. Esta tendencia está impulsando la demanda de interpretación de datos, análisis específicos por cultivo y servicios de soporte operativo en la agricultura comercial. Los proveedores especializados están fortaleciendo sus posiciones en aplicaciones de nicho como el análisis de huertos, la fumigación de precisión y el monitoreo de ganado, donde la experiencia localizada y la información a nivel de campo son ventajas competitivas críticas.

La competencia estratégica en el mercado está pasando de la escalabilidad del hardware únicamente a la prestación de servicios integrados y los ecosistemas de agricultura de precisión. Los grandes fabricantes se benefician de sus amplias carteras de productos, extensas redes de distribución y escalabilidad de flotas. Mientras tanto, las empresas más pequeñas siguen siendo competitivas al ofrecer análisis especializados, soporte técnico localizado y experiencia operativa específica por cultivo. El mercado está transitando gradualmente hacia modelos de servicio de drones integrados que combinan acceso a aeronaves, inteligencia agronómica, soporte regulatorio y capacidades de ejecución en campo para operaciones de agricultura comercial en Oriente Medio y África.

Líderes de la Industria de Drones Agrícolas en Oriente Medio y África

SZ DJI Technology Co., Ltd.

XAG Co., Ltd.

EagleNXT

Parrot Drone SAS

Aerobotics, (Pty) LTD

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: XAG Co., Ltd. presentó el P150 Max en Agritechnica 2025, lo que refleja la creciente demanda de drones agrícolas de alta carga útil diseñados para mejorar la eficiencia de fumigación y reducir la dependencia de la mano de obra en las operaciones de agricultura comercial en Oriente Medio y África.

- Septiembre de 2025: SZ DJI Technology Co., Ltd. lanzó el Agras T100 en Sudáfrica, ampliando la comercialización de drones de fumigación agrícola de alta capacidad para operaciones de cítricos, maíz, caña de azúcar y viñedos en regiones agrícolas a gran escala.

- Marzo de 2025: BUCRA lanzó una iniciativa de detección con drones y asesoramiento de irrigación digital en el Delta del Nilo de Egipto, apoyando la agricultura resiliente al clima y las prácticas de gestión del agua de precisión en los sistemas agrícolas del Norte de África.

Alcance del Informe del Mercado de Drones Agrícolas en Oriente Medio y África

El mercado de drones agrícolas comprende vehículos aéreos no tripulados (UAV) utilizados en actividades agrícolas, incluido el monitoreo de cultivos, la fumigación, la siembra, la cartografía de campos, la evaluación de irrigación y la agricultura de precisión. Estos drones mejoran la productividad agrícola, optimizan el uso de recursos, reducen la dependencia de la mano de obra manual y facilitan la toma de decisiones basada en datos tanto para operaciones agrícolas comerciales como a pequeña escala.

El Mercado de Drones Agrícolas en Oriente Medio y África está segmentado por plataforma (ala rotatoria, ala fija y ala híbrida), por componente (hardware, software y servicios), por entorno de cultivo (exterior e interior), por aplicación (monitoreo de cultivos, cartografía de campos, fumigación de cultivos, aplicación a tasa variable y monitoreo de ganado), por tamaño de explotación (comercial a gran escala y pequeñas y medianas) y por geografía (Oriente Medio (Arabia Saudita, Emiratos Árabes Unidos (EAU) y Resto de Oriente Medio) y África (Sudáfrica, Egipto y Resto de África)). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Ala Rotatoria |

| Ala Fija |

| Ala Híbrida |

| Hardware |

| Software |

| Servicios |

| Agricultura Exterior |

| Agricultura Interior |

| Monitoreo de Cultivos y Vigilancia de Campos |

| Cartografía de Campos y Análisis de Suelos |

| Fumigación y Distribución de Cultivos |

| Aplicación a Tasa Variable |

| Monitoreo de Ganado |

| Explotaciones Comerciales a Gran Escala |

| Explotaciones Pequeñas y Medianas |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos (EAU) | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Plataforma | Ala Rotatoria | |

| Ala Fija | ||

| Ala Híbrida | ||

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Entorno de Cultivo | Agricultura Exterior | |

| Agricultura Interior | ||

| Por Aplicación | Monitoreo de Cultivos y Vigilancia de Campos | |

| Cartografía de Campos y Análisis de Suelos | ||

| Fumigación y Distribución de Cultivos | ||

| Aplicación a Tasa Variable | ||

| Monitoreo de Ganado | ||

| Por Tamaño de Explotación | Explotaciones Comerciales a Gran Escala | |

| Explotaciones Pequeñas y Medianas | ||

| Por Geografía | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos (EAU) | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado de la demanda de drones agrícolas en Oriente Medio y África para 2031?

Se proyecta que el sector alcance USD 476,3 millones en 2031, frente a USD 226,8 millones en 2026, respaldado por una CAGR del 16,0% de 2026 a 2031.

¿Qué país lidera la adopción en la región?

Sudáfrica tuvo la mayor participación por país en 2025 con el 34%, respaldada por su base de cultivos de exportación y su ecosistema maduro de servicios de drones comerciales.

¿Qué categoría de plataforma lidera los ingresos actuales?

Los drones de ala rotatoria lideraron los ingresos por plataforma en 2025 con una participación del 65% porque se adaptan a las operaciones de fumigación, monitoreo y baja altitud en entornos de explotación fragmentados.

¿Qué aplicación se está expandiendo más rápidamente?

La fumigación y distribución de cultivos es la aplicación de más rápido crecimiento, proyectada para avanzar a una CAGR del 18% hasta 2031 a medida que mejoran la capacidad de carga útil y la cobertura de campo.

Última actualización de la página el: