Tamanho e Participação do Mercado de Tratores Agrícolas na África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

| Tamanho do Mercado (2025) | 1.9 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.60 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.50% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratores Agrícolas na África por Mordor Intelligence

O tamanho do mercado de tratores agrícolas na África é de USD 1,9 bilhão em 2025 e está projetado para atingir USD 2,6 bilhões até 2030, crescendo a um CAGR de 6,5%. O crescimento do mercado é impulsionado pelo aumento da mecanização, pela expansão de fazendas comerciais e por programas de apoio governamental. A introdução de opções inovadoras de financiamento reduziu as barreiras à aquisição de equipamentos, enquanto os avanços em tecnologias de orientação de precisão e conectividade incentivam os agricultores a atualizar para tratores de maior potência. Plataformas digitais para aluguel de equipamentos melhoraram o acesso para pequenos agricultores ao aumentar as taxas de utilização. As flutuações cambiais e a fragmentação das propriedades rurais restringem o crescimento do mercado, enquanto superar a escassez de operadores qualificados e pessoal de manutenção permanece um desafio fundamental.

Principais Conclusões do Relatório

- Por potência do motor, a faixa de 35-50 HP representou 35,2% do tamanho do mercado de tratores agrícolas na África em 2024, e a faixa de 76-100 HP tem previsão de crescer a um CAGR de 8,2% até 2030.

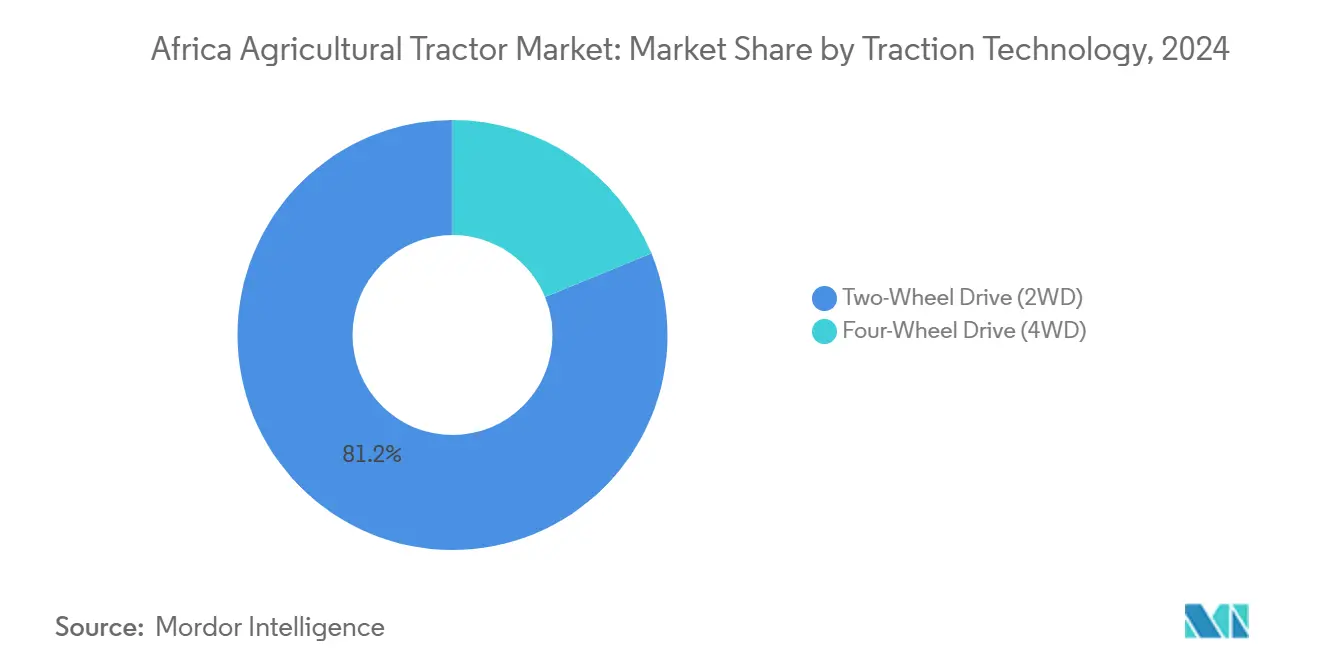

- Por tecnologia de tração, as unidades de tração nas 2 rodas (2WD) detinham 81,2% de participação no mercado de tratores agrícolas na África em 2024, com os modelos de tração nas 4 rodas (4WD) avançando a um CAGR de 10,1% até 2030.

- Por aplicação, o cultivo em fileiras capturou 44% da participação de mercado em 2024, e as culturas de plantação e fazenda registraram o CAGR mais rápido, de 9,1%, até 2030.

- Por geografia, a África do Sul liderou com 34,7% da participação de mercado em 2024, enquanto o Egito está projetado para expandir a um CAGR de 10,4% até 2030.

- As cinco principais empresas - Deere & Company, AGCO Corporation, CNH Industrial N.V., Mahindra & Mahindra Ltd. e Kubota Corporation - responderam por 76% da participação de mercado em 2024.

Tendências e Perspectivas do Mercado de Tratores Agrícolas na África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de mecanização agrícola e agricultura de precisão | +1.8% | África do Sul e Quênia | Médio prazo (2-4 anos) |

| Subsídios governamentais e programas de mecanização | +1.2% | Nigéria, Quênia, África do Sul e Egito | Curto prazo (≤ 2 anos) |

| Crescimento da horticultura comercial e culturas de exportação orientadas ao mercado externo | +0.9% | Egito, África do Sul e Quênia | Médio prazo (2-4 anos) |

| Expansão do crédito agrícola e facilidades de financiamento de tratores | +0.8% | Nigéria e Quênia | Curto prazo (≤ 2 anos) |

| Arrendamento de tratores com pagamento conforme o uso por meio de plataformas móveis | +0.6% | Núcleo da África Subsaariana, com expansão para o Norte da África | Longo prazo (≥ 4 anos) |

| Adoção de tratores elétricos autônomos de baixa potência em grandes fazendas | +0.4% | África do Sul e Egito | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Mecanização Agrícola e Agricultura de Precisão

A África opera atualmente menos de dois tratores por 1.000 hectares, indicando um potencial significativo para a adoção de equipamentos. A Nigéria pretende implantar tratores em 9 milhões de hectares de nova produção por meio de uma parceria público-privada com a Hello Tractor ao longo de cinco anos. Os agricultores comerciais sul-africanos estão implementando sistemas de orientação por GPS e telemática, enquanto a Case IH eliminou as taxas de assinatura de seu aplicativo FieldOps em máquinas adquiridas após outubro de 2024 para aumentar o uso. A Agenda dos Quatro Grandes do Quênia apoia ensaios de automação que combinam mecatrônica com gestão de culturas orientada por dados[1]Fonte: European Journal of Electrical Engineering and Computer Science, "Integração de Tecnologia Mecatrônica e de Automação na Agricultura Sustentável para Alcançar a Segurança Alimentar no Quênia," ejece.org. O aumento dos rendimentos e a redução do desperdício proporcionados por essas tecnologias incentivam os agricultores a investir em maquinário de maior potência e mais avançado no mercado de tratores agrícolas na África.

Subsídios Governamentais e Programas de Mecanização

Os subsídios governamentais estão reduzindo os custos iniciais para os agricultores. O Programa Nacional de Subsídio a Fertilizantes do Quênia alocou 3,55 bilhões de xelins quenianos (USD 23 milhões) em setembro de 2022 e distribuiu 3,5 milhões de sacos de 50 kg até julho de 2023, impulsionando a demanda por equipamentos agrícolas[2]Fonte: CGIAR, "Como está funcionando o Programa Nacional de Subsídio a Fertilizantes do Quênia?" cgiar.org. A Nigéria passou de programas de aluguel operados pelo governo para modelos mistos que combinam operadores privados e arrendamento com pagamento conforme o uso, o que melhorou a utilização dos equipamentos. A África do Sul utiliza mecanismos de financiamento combinado em seu plano diretor agrícola para fornecer crédito aos agricultores, apoiando receitas de exportação que atingiram USD 13,7 bilhões em 2024[3]Fonte: Governo da África do Sul, "A Agricultura é uma Parte Vital de Nossa História de Crescimento," stateofthenation.gov.za. A estratégia climática inteligente do Egito enfatiza a mecanização para enfrentar as reduções de rendimento projetadas até 2050. O sucesso depende da combinação de apoio financeiro com prestadores de serviços privados e programas de treinamento de agricultores.

Crescimento da Horticultura Comercial e Culturas de Exportação Orientadas ao Mercado Externo

A demanda por tratores especializados e implementos está aumentando devido ao cultivo de frutas, vegetais e culturas de fazenda de alto valor. As exportações agrícolas do Egito estão crescendo devido à melhoria da mecanização e das medidas de controle de qualidade. Os vinhedos sul-africanos estão investindo em novos equipamentos após quedas de produção relacionadas à seca, com expectativas de recuperação da colheita até 2025. No Quênia, os produtores hortícolas estão adotando tratores de potência média para manter rendimentos consistentes. Transições semelhantes estão ocorrendo no Malaui por meio de iniciativas da Agência dos Estados Unidos para o Desenvolvimento Internacional (USAID) à medida que os exportadores modernizam suas operações. Essa mudança em direção à produção de culturas premium está impulsionando a demanda por tratores versáteis de 51-75 HP e implementos especializados no mercado de tratores agrícolas na África.

Expansão do Crédito Agrícola e Facilidades de Financiamento de Tratores

Os mecanismos de financiamento combinado estão melhorando o acesso a tratores agrícolas na África. A Hello Tractor e a John Deere receberam USD 4,5 milhões em financiamento filantrópico da Heifer International para expandir seus programas de arrendamento de equipamentos. A Facilidade de Crédito Agrícola em Uganda fornece empréstimos para maquinário, embora os limitados serviços de extensão agrícola afetem as taxas de adoção. Na África do Sul, padrões favoráveis de precipitação melhoraram as previsões de receita, aumentando a disposição dos bancos comerciais em fornecer financiamento. No Quênia, o crédito lastreado em ativos, apoiado por dados de telemática e sistemas de pagamento móvel, reduziu os riscos de inadimplência. A CNH Industrial mantém vendas unitárias estáveis por meio de opções de financiamento integradas. Essas abordagens de financiamento estão aumentando a capacidade de compra em todo o mercado de tratores agrícolas na África.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fragmentação das propriedades rurais limitando as taxas de utilização dos tratores | -1.4% | Quênia e Nigéria | Longo prazo (≥ 4 anos) |

| Escassez de operadores qualificados e técnicos de manutenção | -0.9% | Regiões rurais em todo o continente | Médio prazo (2-4 anos) |

| Taxas de câmbio voláteis e tarifas de importação inflacionando os preços de compra de tratores | -1.1% | Quênia, Nigéria e Gana | Curto prazo (≤ 2 anos) |

| Interrupções na cadeia de suprimentos de peças sobressalentes do mercado paralelo | -0.6% | África Ocidental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Fragmentação das Propriedades Rurais Limitando as Taxas de Utilização dos Tratores

Os tamanhos dos lotes agrícolas continuam a diminuir à medida que as famílias subdividem suas propriedades rurais, reduzindo a eficiência dos equipamentos. Estudos no Quênia mostram aumento dos custos de transporte e tempo de inatividade dos equipamentos devido ao deslocamento entre parcelas de terra dispersas. Avaliações de mão de obra no Leste e Sul da África indicam que a demanda supera a oferta, enfatizando as limitações de acesso em vez da falta de necessidade. Embora o programa de Consolidação do Uso da Terra de Ruanda demonstre potencial, ele beneficia principalmente os agricultores com parcelas adjacentes. Embora os serviços de contratação personalizada ajudem a resolver os problemas de fragmentação fundiária, permanecem custos significativos de gestão de frota. As trocas de parcelas de terra e as práticas de cultivo intensivo podem melhorar a utilização dos equipamentos, mas a implementação ampla requer tempo.

Escassez de Operadores Qualificados e Técnicos de Manutenção

O crescimento dos equipamentos agrícolas supera a disponibilidade de treinamento técnico, particularmente em regiões remotas. Embora as operadoras de tratores em Gana demonstrem potencial para expandir a força de trabalho, as barreiras culturais e os programas de treinamento insuficientes limitam o avanço. Pesquisas na Nigéria indicam que uma pequena porcentagem de pequenos agricultores acessa serviços de trator, com os níveis de escolaridade e a experiência prévia afetando significativamente as taxas de adoção. A prevalência de peças sobressalentes não oficiais prejudica a manutenção adequada e reduz a vida útil dos equipamentos. No Quênia, o IVA (Imposto sobre Valor Agregado) de 16% sobre os componentes, apesar das importações de tratores isentas de impostos, aumenta os custos operacionais[4]Fonte: Banco Mundial, "Indicadores de Agronegócios: Quênia," worldbank.org. A expansão das instalações de formação profissional e dos centros de treinamento apoiados pelos fabricantes é essencial para aumentar o valor de longo prazo da frota de tratores agrícolas da África.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Potência do Motor: Dominância de 35 – 50 HP com Crescimento de Alta Potência

O segmento de 35-50 HP detém 35,2% da participação do mercado de tratores agrícolas na África em 2024, proporcionando uma relação custo-desempenho ideal para diversas operações de pequenos agricultores. Os agricultores acessam essas unidades por meio de programas de financiamento para atividades de preparo do solo, semeadura e transporte. O segmento de tratores de 76-100 HP cresce a um CAGR de 8,2%, impulsionado pela consolidação de fazendas e pela expansão de culturas de exportação. Essa evolução do mercado em direção a modelos de maior potência aumenta o crescimento da receita além dos volumes de vendas unitárias.

Os fabricantes desenvolvem plataformas modulares em diferentes faixas de potência. Em 2024, a Mahindra apresentou a série OJA na Cidade do Cabo, com modelos de tração nas quatro rodas de 20-70 HP com sistemas de inteligência digital, enfatizando a adaptabilidade. Embora os tratores abaixo de 35 HP permaneçam essenciais para pomares e pequenas propriedades, seu crescimento é limitado, pois as frotas de aluguel preferem máquinas de potência média. Os tratores acima de 100 HP representam um segmento pequeno, mas crescente, particularmente nas regiões produtoras de grãos da África do Sul, onde os requisitos de produtividade justificam investimentos mais elevados. A demanda variada nas diferentes faixas de potência reflete a correlação entre a adoção da mecanização, o tamanho da fazenda e a capacidade econômica.

Por Tecnologia de Tração: Base de 2WD com Aceleração do 4WD

Os tratores de tração nas 2 rodas (2WD) respondem por 81,2% do tamanho do mercado de tratores agrícolas na África em 2024. A dominância decorre do terreno predominantemente plano da região e de considerações de custo. Os tratores de tração nas 4 rodas (4WD) estão projetados para crescer a um CAGR de 10,1% à medida que os agricultores expandem as operações para áreas inclinadas e não cultivadas, ao mesmo tempo em que implementam a agricultura de precisão. Essa tendência de crescimento é particularmente evidente na África do Sul, onde padrões favoráveis de precipitação apoiam a expansão agrícola.

Os tratores de tração nas 4 rodas (4WD) reduzem a compactação do solo e permitem o uso de implementos mais pesados necessários para práticas de cultivo de conservação. O foco do governo queniano na segurança alimentar apoia o aumento da adoção de tratores 4WD, que oferecem maior versatilidade para múltiplas operações de campo ao longo da temporada de cultivo. Os dados de telemática que demonstram eficiência operacional levaram os contratantes agrícolas a investir em modelos 4WD para melhorar a confiabilidade do serviço. Essa transição contínua em direção a equipamentos focados em desempenho deve reduzir gradualmente a participação de mercado dos tratores de tração nas duas rodas.

Por Aplicação: Liderança do Cultivo em Fileiras com Crescimento das Plantações

O cultivo em fileiras responde por 44% da receita de 2024, pois os cereais e grãos ocupam a maior parte da área continental cultivada sob programas governamentais de segurança alimentar. Os subsídios consistentes para a produção de alimentos básicos mantêm a mecanização neste segmento. As culturas de plantação e fazenda demonstram a maior taxa de crescimento, com um CAGR de 9,1%, impulsionadas pela horticultura orientada à exportação, viticultura e pomares de nozes. O Egito depende da horticultura mecanizada para manter a competitividade nas exportações, pois o setor agroalimentar contribui com uma porcentagem significativa para o produto interno bruto.

Os produtores de médio porte do Quênia estão fazendo a transição para o cultivo de abacates e macadâmia, o que requer implementos especializados e tratores confiáveis de potência média. As fazendas vinícolas sul-africanas estão se recuperando das secas e implementando pulverizadores de precisão que se integram às unidades 4WD. Essa diversificação impulsiona o mercado de tratores agrícolas na África em direção a máquinas versáteis que podem se adaptar a combinações de culturas em mudança.

Análise Geográfica

A África do Sul manteve sua liderança de mercado com uma participação de 34,7% no mercado de tratores agrícolas na África em 2024. O mercado de maquinário agrícola do país se beneficia de sistemas de financiamento estabelecidos e de uma rede de revendedores experiente. As condições favoráveis de precipitação em 2025 e os principais eventos agrícolas como o NAMPO Harvest Day apoiam a demanda por tratores de média a alta potência. Os produtores de grande escala com foco em mercados de exportação adotam cada vez mais modelos habilitados para agricultura de precisão.

O Egito apresenta o maior potencial de crescimento, com um CAGR projetado de 10,4% até 2030. As iniciativas de modernização do governo, incluindo a redução de tarifas de importação e programas de sustentabilidade ambiental, impulsionam o investimento de capital no mercado. A significativa contribuição do setor agrícola ao emprego garante o apoio político contínuo aos esforços de mecanização. A infraestrutura bem desenvolvida na região do vale do Nilo facilita a distribuição de equipamentos, impulsionando o crescimento do mercado.

O Quênia continua a impulsionar o crescimento no segmento do Restante da África. Embora a mecanização apoie as metas de segurança alimentar da Agenda dos Quatro Grandes do país, o aumento do IVA (Imposto sobre Valor Agregado) sobre insumos agrícolas previsto no Projeto de Lei de Finanças de 2025 pode impactar o crescimento do mercado. A aquisição de 3.000 unidades de maquinário pela Nigéria por meio do Zimbábue demonstra a cooperação regional no enfrentamento das restrições de oferta. Gana, Tanzânia e Costa do Marfim demonstram potencial de crescimento à medida que as opções de financiamento se expandem. Apesar das variações regionais, o aumento dos preços das commodities e as plataformas digitais de aluguel de equipamentos melhoram os retornos da mecanização em diferentes zonas agrícolas, apoiando uma demanda consistente no mercado de tratores agrícolas na África.

Cenário Competitivo

O mercado de tratores agrícolas na África apresenta consolidação moderada, com cinco grandes fabricantes - Deere & Company, AGCO Corporation, CNH Industrial N.V., Mahindra & Mahindra Ltd. e Kubota Corporation - respondendo por 76% da receita de mercado em 2024. A Deere & Company mantém a liderança de mercado, seguida pela AGCO Corporation e pela CNH Industrial N.V. A vantagem competitiva da Deere decorre de seus ecossistemas de software de precisão que geram receita recorrente. A AGCO fortalece sua presença regional por meio de um investimento de USD 100 milhões na produção local da Massey Ferguson na Argélia, reduzindo os custos de importação e aprimorando o serviço pós-venda.

A CNH Industrial aprimora sua oferta por meio de uma parceria com a Intelsat para conectividade via satélite, fornecendo análises de desempenho aprimoradas para os operadores, e demonstra a importância das soluções de conectividade na mecanização agrícola. Os fabricantes asiáticos TAFE e Sonalika ganham participação de mercado nos segmentos de baixa e média potência por meio de preços competitivos e expansão das redes de revendedores.

Os segmentos de tratores elétricos e autônomos apresentam oportunidades de crescimento significativas, onde os fabricantes tradicionais enfrentam concorrência de fabricantes especializados emergentes e empresas de tecnologia. A estrutura do mercado indica potencial de consolidação, particularmente entre os players regionais menores que carecem de recursos para o desenvolvimento de tecnologia e a expansão da rede de serviços necessária para o sucesso de longo prazo no mercado.

Líderes do Setor de Tratores Agrícolas na África

Deere & Company

AGCO Corporation

CNH Industrial N.V.

Mahindra & Mahindra Ltd.

Kubota Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O MF 8S Dyna E-Power da Massey Ferguson completou o Desafio do Deserto de Marrocos, terminando em 75º lugar entre 144 competidores, ressaltando a resiliência de engenharia da AGCO.

- Fevereiro de 2025: A AGCO fez parceria com a SDF para ampliar o portfólio de baixa a média potência da Massey Ferguson para mercados globais, incluindo a África.

- Outubro de 2024: A Volkswagen Group Africa iniciou o projeto piloto de trator elétrico GenFarm em Ruanda, combinando unidades a bateria com hubs de energia renovável.

- Junho de 2024: A Case IH apresentou o trator Case IH Optum no NAMPO Harvest Day em Bothaville, África do Sul. O trator está disponível nos modelos 270 e 300 e conta com um motor FPT de seis cilindros de 6,7 litros que entrega de 202 a 225 kW.

Escopo do Relatório do Mercado de Tratores Agrícolas na África

Os tratores agrícolas são tipos de maquinário utilizados na agricultura ou em outras operações agrícolas, como aração, cultivo, plantio e colheita. Eles são equipados com uma variedade de acessórios e implementos, permitindo que realizem uma ampla gama de funções nas fazendas. O relatório define o mercado em termos de usuários finais que adquirem tratores exclusivamente para operações agrícolas. Os usuários finais incluem agricultores e compradores institucionais que operam na agricultura e na produção correlata. As empresas do setor de tratores operam nos formatos B2B e B2C. No entanto, os compradores em grande volume que adquirem tratores para revenda no varejo não são considerados neste mercado para eliminar qualquer erro de "dupla contagem" nas estimativas de mercado.

O mercado de tratores agrícolas africano é segmentado por potência do motor (menos de 35 HP, 35 a 50 HP, 51 a 75 HP, 76 a 100 HP e acima de 100 HP) e por geografia (África do Sul, Quênia e Restante da África). O relatório oferece o tamanho do mercado e as previsões em termos de volume (unidades) e valor (USD) para todos os segmentos acima.

| Menos de 35 HP |

| 35 - 50 HP |

| 51 - 75 HP |

| 76 - 100 HP |

| Acima de 100 HP |

| Tração nas 2 Rodas (2WD) |

| Tração nas 4 Rodas (4WD) |

| Cultivo em Fileiras |

| Horticultura e Viticultura |

| Culturas de Plantação e Fazenda |

| África do Sul |

| Quênia |

| Egito |

| Restante da África |

| Por Potência do Motor | Menos de 35 HP |

| 35 - 50 HP | |

| 51 - 75 HP | |

| 76 - 100 HP | |

| Acima de 100 HP | |

| Por Tecnologia de Tração | Tração nas 2 Rodas (2WD) |

| Tração nas 4 Rodas (4WD) | |

| Por Aplicação | Cultivo em Fileiras |

| Horticultura e Viticultura | |

| Culturas de Plantação e Fazenda | |

| Por Geografia | África do Sul |

| Quênia | |

| Egito | |

| Restante da África |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de tratores agrícolas na África até 2030?

A previsão é que o mercado atinja USD 2,6 bilhões até 2030, crescendo a um CAGR de 6,5%.

Qual segmento de potência detém atualmente a maior participação?

Os tratores na faixa de 35-50 HP lideraram com 35,2% da receita de 2024.

Qual país está projetado para registrar o crescimento mais rápido?

O Egito está projetado para avançar a um CAGR de 10,4% até 2030 devido a programas de modernização e ambições de exportação.

Qual é a dominância dos motores a diesel na combinação de propulsão?

As unidades a diesel responderam por 94,5% das vendas de 2024, embora os híbridos e elétricos estejam crescendo mais rapidamente.

Qual é o papel das plataformas digitais de aluguel?

Plataformas como a Hello Tractor aumentam a utilização e o acesso, e têm previsão de crescer a um CAGR de 13,7% ao longo do período de previsão.

Quem são os principais fabricantes?

Deere & Company, AGCO Corporation, CNH Industrial N.V., Mahindra & Mahindra Ltd. e Kubota Corporation responderam por 76% da participação de mercado em 2024.

Página atualizada pela última vez em: