Taille et Part du Marché des Drones Agricoles au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

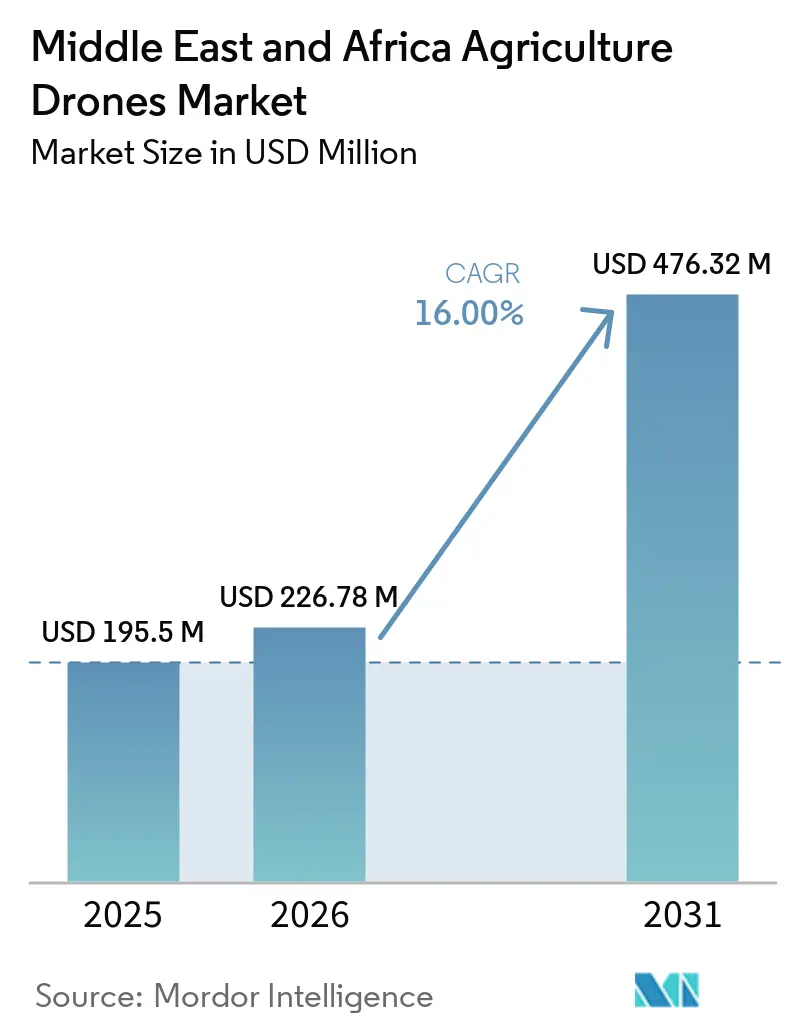

| Taille du marché de l'année de base (2025) | 195.5 Millions de dollars américains |

| Taille du Marché (2026) | 226.78 Millions de dollars américains |

| Taille du Marché (2031) | 476.32 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 16.00% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Drones Agricoles au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des drones agricoles au Moyen-Orient et en Afrique devrait s'étendre de 195,5 millions USD en 2025 et 226,8 millions USD en 2026 à 476,3 millions USD d'ici 2031, enregistrant un CAGR de 16,0 % entre 2026 et 2031. Le marché des drones agricoles au Moyen-Orient et en Afrique entre dans une phase d'adoption plus large, après que la demande initiale s'était concentrée sur un nombre limité de grandes exploitations commerciales en Afrique du Sud et dans le Golfe. L'épuisement des eaux douces dans la péninsule Arabique et le bassin du Nil transforme l'irrigation de précision d'un investissement discrétionnaire en une nécessité opérationnelle fondamentale pour l'agriculture commerciale, soutenant ainsi une demande soutenue en équipements et services sur la période de prévision. Les programmes de sécurité alimentaire en Arabie Saoudite et aux Émirats Arabes Unis (EAU) élargissent également l'adoption, car les marchés publics peuvent financer des systèmes d'agriculture intelligente à une échelle que de nombreux agriculteurs ne peuvent pas financer par eux-mêmes. Le marché bénéficie également de pressions croissantes sur la main-d'œuvre, de coûts de pulvérisation plus élevés et d'un intérêt accru pour les modèles de services basés sur les résultats qui réduisent la charge en capital pour les petites exploitations. Par ailleurs, le marché présente une concurrence diversifiée, incluant de grands fabricants de drones, des fournisseurs de logiciels, des entreprises de cartographie et des sociétés de services. Cette diversité crée des opportunités pour des offres spécialisées sur le marché des drones agricoles au Moyen-Orient et en Afrique, qui continuent de croître.

Principaux Enseignements du Rapport

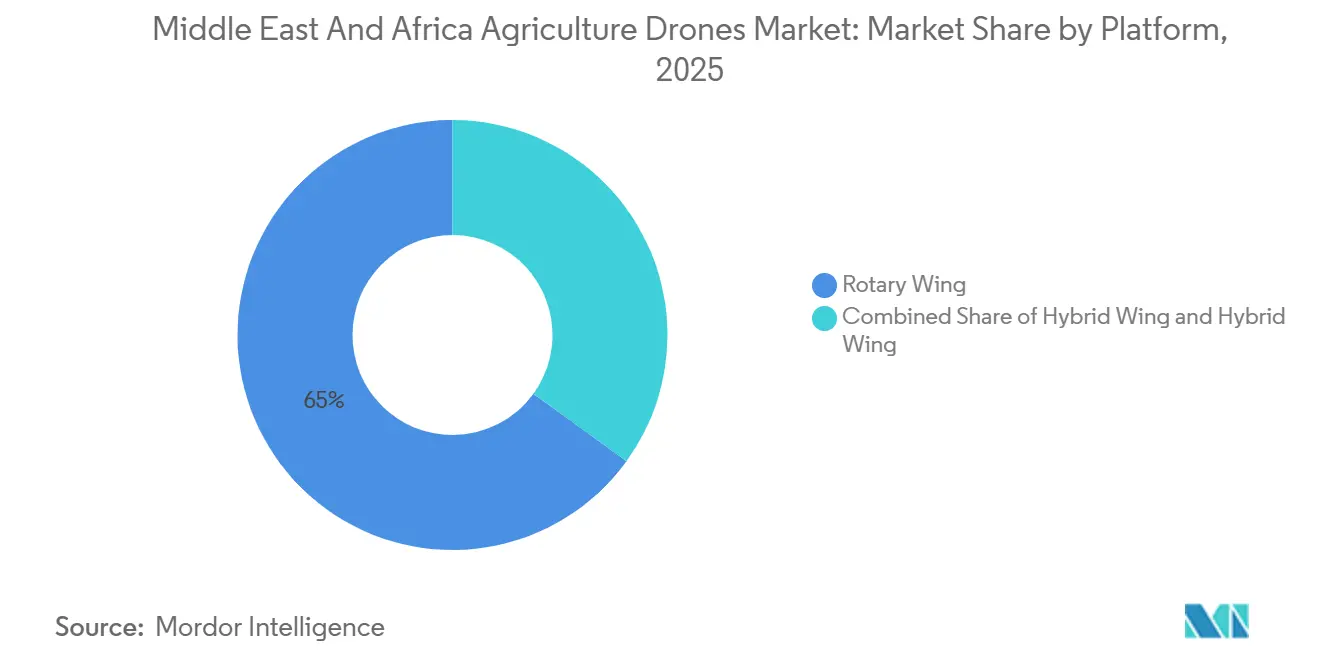

- Par plateforme, les drones à aile rotative ont détenu la plus grande part du marché des drones agricoles au Moyen-Orient et en Afrique, représentant 65,0 % en 2025, tandis que les plateformes à aile fixe devraient croître au CAGR le plus rapide de 16,5 % de 2026 à 2031.

- Par application, la surveillance des cultures et la surveillance des champs ont représenté la plus grande part du marché des drones agricoles au Moyen-Orient et en Afrique, soit 38,0 % en 2025, tandis que la pulvérisation et l'épandage des cultures devraient croître au CAGR le plus rapide de 18,0 % de 2026 à 2031.

- Par composant, le matériel a détenu la plus grande part du marché des drones agricoles au Moyen-Orient et en Afrique, représentant 63,0 % en 2025, tandis que le segment des services devrait croître au CAGR le plus rapide de 17,2 % de 2026 à 2031.

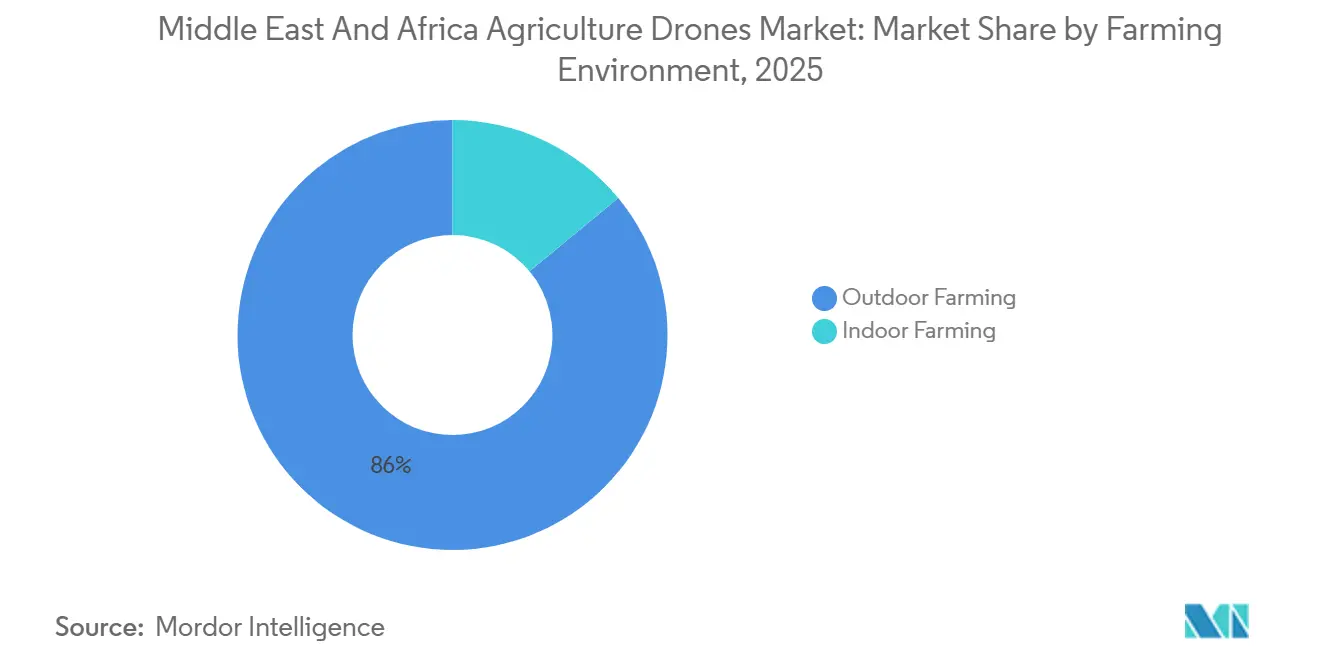

- Par environnement agricole, l'agriculture en plein air a représenté la plus grande part du marché des drones agricoles au Moyen-Orient et en Afrique, soit 86,0 % en 2025, tandis que l'agriculture intérieure devrait croître au CAGR le plus rapide de 17,0 % de 2026 à 2031.

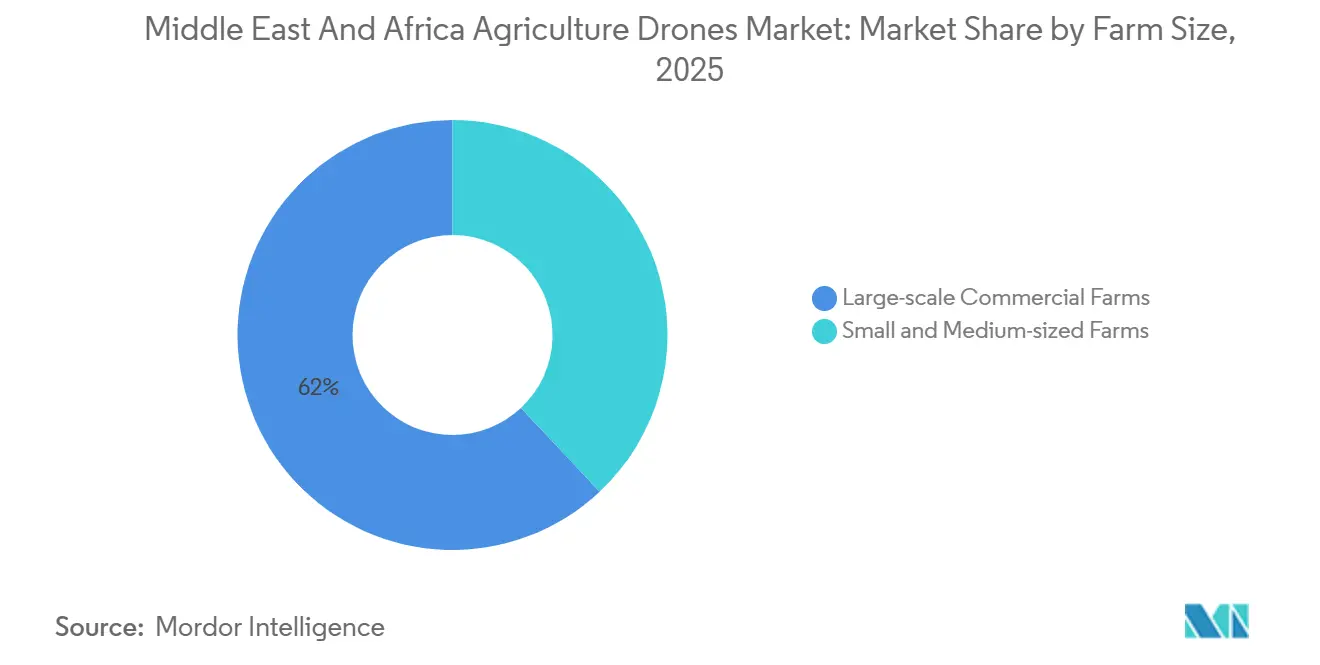

- Par taille d'exploitation, les grandes exploitations commerciales ont détenu la plus grande part du marché des drones agricoles au Moyen-Orient et en Afrique, représentant 62,0 % en 2025, tandis que les petites et moyennes exploitations devraient croître au CAGR le plus rapide de 16,8 % de 2026 à 2031.

- Par géographie, l'Afrique du Sud a représenté la plus grande part du marché des drones agricoles au Moyen-Orient et en Afrique, soit 34,0 % en 2025, tout en étant également projetée pour croître au CAGR le plus rapide de 17,6 % de 2026 à 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Drones Agricoles au Moyen-Orient et en Afrique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Irrigation de précision liée au stress hydrique | +4.50% | Cœur du Moyen-Orient et de l'Afrique (MEA), plus élevé en Arabie Saoudite, aux Émirats Arabes Unis (EAU), en Égypte et en Afrique du Sud | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre agricole et inflation des coûts de pulvérisation | +3.80% | Mondial, avec un effet plus fort en Afrique du Sud et dans les exploitations commerciales du Golfe | Court terme (≤ 2 ans) |

| Programmes de sécurité alimentaire et incitations à l'agriculture intelligente | +3.50% | Cœur du Moyen-Orient et de l'Afrique (MEA), plus fort en Arabie Saoudite et aux Émirats Arabes Unis (EAU), avec des retombées en Égypte et en Afrique du Nord | Moyen terme (2-4 ans) |

| Retour sur Investissement (ROI) sur les cultures à haute valeur ajoutée et la surveillance des plantations | +3.20% | Afrique du Sud, Kenya, ceintures d'agrumes et de vignobles en Égypte, et exploitations de dattes en Arabie Saoudite | Court terme (≤ 2 ans) |

| Expansion du drone en tant que service pour les groupements d'agriculteurs | +2.80% | Groupements d'Afrique du Sud et d'Afrique de l'Ouest, avec des retombées vers les coopératives du Golfe | Moyen terme (2-4 ans) |

| Exigences de traçabilité à l'exportation et de données carbone | +2.50% | Chaîne d'exportation d'Afrique du Sud, plateformes de réexportation des Émirats Arabes Unis (EAU), et retombées vers le Maroc | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Irrigation de Précision Liée au Stress Hydrique

La rareté des eaux douces demeure un moteur de croissance à long terme significatif pour le marché des drones agricoles au Moyen-Orient et en Afrique, alors que les gouvernements et les exploitants agricoles se concentrent de plus en plus sur l'irrigation de précision et l'optimisation des ressources. Des pays tels que l'Arabie Saoudite et les Émirats Arabes Unis (EAU) dépendent fortement de sources d'eau non renouvelables, ce qui stimule la demande de technologies basées sur les drones telles que l'imagerie thermique, la surveillance multispectrale et l'évaluation précise des champs pour améliorer la gestion de l'eau et la surveillance des cultures [1]Source : Ministère saoudien de l'Environnement, de l'Eau et de l'Agriculture, "Site officiel," Ministère saoudien de l'Environnement, de l'Eau et de l'Agriculture, mewa.gov.sa. Les initiatives nationales de sécurité alimentaire et les programmes de modernisation agricole favorisent davantage l'adoption des drones, notamment parmi les grandes exploitations commerciales et les projets agricoles institutionnels capables de déployer des flottes de drones à grande échelle. Par conséquent, l'irrigation de précision et l'optimisation de l'utilisation de l'eau passent d'outils d'amélioration de la productivité à des exigences opérationnelles essentielles au sein du marché agricole régional.

Pénuries de Main-d'Œuvre Agricole et Inflation des Coûts de Pulvérisation

Le marché des drones agricoles au Moyen-Orient et en Afrique est porté par les pénuries de main-d'œuvre et la hausse des coûts de pulvérisation sur le terrain, qui renforcent la faisabilité économique des opérations basées sur les drones dans les systèmes d'agriculture commerciale. La pulvérisation de précision par drone gagne en popularité auprès des agriculteurs et des coopératives agricoles pour sa capacité à réduire les coûts de pulvérisation par hectare, à améliorer l'efficacité d'application et à optimiser l'utilisation des produits chimiques par rapport aux méthodes de pulvérisation traditionnelles. La demande est particulièrement robuste dans la culture de cultures à haute valeur ajoutée, où les agriculteurs privilégient un meilleur calendrier de pulvérisation, une meilleure pénétration de la canopée et une application précise des doses tout en réduisant la dépendance à la main-d'œuvre manuelle. Par conséquent, les modèles de services agricoles récurrents basés sur les drones deviennent de plus en plus importants dans les principales zones d'agriculture commerciale de la région.

Programmes de Sécurité Alimentaire et Incitations à l'Agriculture Intelligente

Le marché des drones agricoles au Moyen-Orient et en Afrique bénéficie des programmes de sécurité alimentaire dans les pays du Golfe, où le financement gouvernemental contribue à élargir l'utilisation des technologies agricoles basées sur les drones. L'agenda de suffisance agricole de l'Arabie Saoudite et la stratégie de sécurité alimentaire à long terme des Émirats Arabes Unis (EAU) soutiennent tous deux le déploiement de l'agriculture intelligente, ce qui donne aux fournisseurs de drones accès à des acheteurs institutionnels disposant de budgets plus importants et d'horizons de planification plus longs que les agriculteurs individuels. Cela modifie la qualité des revenus pour les fournisseurs, car les contrats publics et quasi-publics ont tendance à être plus importants, plus standardisés et plus faciles à étendre dans le cadre d'accords de service. Cela favorise également les fournisseurs capables de soutenir les achats d'entreprise, la formation des opérateurs et la conformité, plutôt que la simple livraison de matériel. Par conséquent, la demande soutenue par l'État contribue à faire croître le marché des drones agricoles au Moyen-Orient et en Afrique plus rapidement qu'avant 2025, lorsque l'adoption était concentrée dans une bande étroite de grandes exploitations privées.

Retour sur Investissement (ROI) sur les Cultures à Haute Valeur Ajoutée et la Surveillance des Plantations

Les cultures à haute valeur ajoutée continuent de renforcer l'argumentaire économique pour le marché des drones agricoles au Moyen-Orient et en Afrique, car les pertes de récoltes évitées comptent souvent plus que les économies directes sur les intrants. Aerobotics utilise sa plateforme Drone Scan dans les régions vergers d'Afrique du Sud pour fournir une visibilité au niveau de l'arbre sur la santé des plantes, permettant une intervention plus précoce contre les ravageurs et les maladies dans les opérations fruitières orientées vers l'exportation. Dans ces contextes, un seul événement de maladie évité ou un cycle de pulvérisation plus ciblé peut justifier les dépenses en drones plus rapidement que dans l'agriculture de grandes cultures. Cela fait des agrumes, des raisins, des dattes, de la canne à sucre et de l'horticulture d'exportation des cas d'utilisation particulièrement favorables dans la région. La même logique économique explique pourquoi les systèmes de surveillance haut de gamme et de pulvérisation ciblée gagnent du terrain sur le marché des drones agricoles au Moyen-Orient et en Afrique, même lorsque les budgets d'investissement restent serrés.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réglementation fragmentée sur les opérations Hors Ligne de Vue (BVLOS) et la pulvérisation aérienne | -3.50% | Pan-Moyen-Orient et Afrique (MEA), avec les frictions les plus élevées en Afrique subsaharienne et dans les opérations transfrontalières du Golfe | Moyen terme (2-4 ans) |

| Coût initial élevé et financement agricole insuffisant | -3.00% | Afrique subsaharienne et Égypte, avec moins de friction dans le Golfe en raison des marchés publics | Court terme (≤ 2 ans) |

| Lacunes en matière de recharge rurale, de positionnement cinématique en temps réel (RTK) et de pièces de rechange | -2.50% | Reste de l'Afrique, où la densité des infrastructures est faible, partiellement compensée en Afrique du Sud et aux Émirats Arabes Unis (EAU) | Long terme (≥ 4 ans) |

| Données de prescription agronomique et compétences pilotes limitées | -2.00% | Pan-Moyen-Orient et Afrique (MEA), plus fort dans les corridors de petits exploitants d'Afrique de l'Est et de l'Ouest | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementation Fragmentée sur les Opérations Hors Ligne de Vue (BVLOS) et la Pulvérisation Aérienne

La réglementation demeure un défi structurel important sur le marché des drones agricoles au Moyen-Orient et en Afrique, car les différentes règles de certification et de vol entre les pays entravent la mise à l'échelle transparente pour les opérateurs. En janvier 2026, l'Arabie Saoudite a mis à jour la Partie 107 du Règlement de l'Autorité Générale de l'Aviation Civile (GACAR), introduisant des scénarios standard basés sur les risques alignés sur l'Agence de la Sécurité Aérienne de l'Union Européenne (EASA) pour les opérations commerciales Hors Ligne de Vue (BVLOS). Ces mises à jour ont le potentiel de réduire considérablement les délais d'approbation pour les opérateurs conformes. Cette évolution est cruciale, car les prestataires de services ont besoin de cadres réglementaires prévisibles pour établir des flottes de drones régionales plutôt que d'opérer sur une base fragmentée et spécifique à chaque pays. De plus, CropLife Africa Middle East a publié en 2025 un cadre régional pour l'application de pesticides par drone afin de remédier à l'absence de normes de pulvérisation claires et applicables dans de nombreux marchés africains [2]Source : CropLife Africa Middle East, "Lignes directrices pour le développement de cadres réglementaires pour l'utilisation de drones dans l'application de pesticides en Afrique Moyen-Orient," CropLife Africa Middle East, croplifeafrica.org. Cependant, tant que davantage de pays n'harmonisent pas les réglementations sur les licences, la certification des pilotes et les normes de pulvérisation, le marché des drones agricoles au Moyen-Orient et en Afrique continuera d'imposer des coûts d'exploitation supplémentaires aux prestataires de services de drones régionaux.

Coût Initial Élevé et Financement Agricole Insuffisant

Le marché des drones agricoles au Moyen-Orient et en Afrique est également confronté à des obstacles de financement et d'infrastructure en dehors des corridors agricoles les plus développés. Les exigences d'investissement initial restent élevées car les agriculteurs doivent investir non seulement dans les drones, mais aussi dans les batteries, les systèmes de positionnement cinématique en temps réel (RTK), les pièces de rechange et la formation des opérateurs. Les drones de pulvérisation agricole commerciale en Afrique du Sud sont tarifés dans la fourchette élevée de 11 000 USD avant taxes, soulignant l'engagement en capital significatif requis pour une première adoption. Dans les régions agricoles rurales, les limitations d'infrastructure et le support technique inconsistant peuvent également réduire l'efficacité opérationnelle des activités de pulvérisation de précision et de cartographie. Par conséquent, les modèles de service partagé et de propriété coopérative émergent comme des voies d'adoption importantes sur le marché des drones agricoles au Moyen-Orient et en Afrique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Plateforme : L'Économie de l'Aile Fixe Redéfinit la Croissance à Long Horizon

Les drones à aile rotative ont représenté la plus grande part de 65,0 % du marché des drones agricoles au Moyen-Orient et en Afrique en 2025, portés par leur capacité de vol stationnaire, leur précision à basse altitude et leur flexibilité opérationnelle dans les applications de pulvérisation, de surveillance des cultures et de suivi du bétail. Leur adoption reste particulièrement forte dans les opérations de vergers, de vignobles et de cultures de dattes où une maniabilité précise à basse altitude est essentielle. En revanche, le marché des plateformes à aile fixe devrait croître au CAGR le plus rapide de 16,5 % de 2026 à 2031, soutenu par l'adoption croissante parmi les grands exploitants de plantations cherchant une couverture de champ plus large, une endurance de vol plus longue et des coûts de levé par hectare plus faibles.

Les systèmes à aile hybride contribuent actuellement moins aux revenus globaux, mais suscitent l'intérêt des acheteurs recherchant des capacités de décollage vertical combinées à une meilleure efficacité de croisière pour les grandes surfaces agricoles. Sur le marché des drones agricoles au Moyen-Orient et en Afrique, les systèmes à aile rotative dominent les volumes de déploiement en raison de leur adéquation pour la pulvérisation et la surveillance à courte portée. Cependant, les plateformes à aile fixe et hybride gagnent progressivement du terrain dans les applications nécessitant des distances de levé plus longues, une couverture de champ plus large et une efficacité opérationnelle plus élevée, où la performance en vol stationnaire est moins critique. Au fil du temps, l'adoption des plateformes devrait devenir plus spécifique aux applications, les drones à aile rotative maintenant leur dominance dans la pulvérisation de précision, tandis que les systèmes à aile fixe élargissent leur rôle dans la cartographie des plantations et les opérations de renseignement sur les champs à grande échelle.

Par Composant : La Dynamique des Services Signale un Changement dans la Chaîne de Valeur

Le matériel a représenté la plus grande part de marché, soit 63,0 %, sur le marché des drones agricoles au Moyen-Orient et en Afrique en 2025. Cela reflète l'accent actuel du marché sur le déploiement de flottes et l'infrastructure opérationnelle de base. Les agriculteurs de la région privilégient les investissements dans les plateformes aériennes, les systèmes de charge utile, les batteries et les équipements de support avant de s'étendre aux capacités d'analyse avancées. En revanche, le marché des services devrait croître au CAGR le plus rapide d'environ 17,2 % de 2026 à 2031, porté par l'adoption croissante des modèles de Drone en tant que Service (DaaS). Ces modèles séduisent les agriculteurs cherchant à réduire les exigences d'investissement initial et à externaliser le support opérationnel.

Le marché est progressivement en train de passer d'achats axés sur le matériel à des modèles de revenus récurrents centrés sur l'analyse, le conseil agronomique, la formation des opérateurs et les services de pulvérisation gérés. Cette évolution renforce l'importance de l'intégration des logiciels, des capacités de renseignement sur le terrain, du support réglementaire et de la qualité d'exécution fiable dans les opérations d'agriculture commerciale. Par conséquent, les entreprises capables d'intégrer des plateformes de drones avec des services agronomiques et des informations sur l'agriculture de précision devraient renforcer leur position concurrentielle sur le marché des drones agricoles au Moyen-Orient et en Afrique.

Par Environnement Agricole : L'Agriculture Intérieure Ouvre une Niche Portée par le Golfe

L'agriculture en plein air a représenté la plus grande part de marché, soit 86,0 %, sur le marché des drones agricoles au Moyen-Orient et en Afrique en 2025. Cette dominance est attribuée à l'étendue des cultures en plein champ, de l'agriculture fruitière et des systèmes agricoles basés sur les pâturages dans la région. Les grandes exploitations agricoles dans des pays tels que l'Afrique du Sud et l'Arabie Saoudite stimulent la demande d'applications basées sur les drones, notamment la pulvérisation, la surveillance des cultures et la cartographie des champs. Ces tendances sont soutenues par des tailles d'exploitation plus grandes, des valeurs de cultures plus élevées et une plus grande disponibilité de capitaux dans ces régions. En revanche, la taille du marché de l'agriculture intérieure devrait croître au CAGR le plus rapide de 17,0 % de 2026 à 2031, portée par des investissements croissants dans l'agriculture en environnement contrôlé et les projets d'agriculture en serre dans la région du Golfe.

L'opportunité de l'agriculture intérieure est étroitement liée aux infrastructures de serres résilientes au climat et aux systèmes d'agriculture en environnement contrôlé, qui nécessitent une surveillance avancée de facteurs tels que l'humidité, les niveaux de dioxyde de carbone, la santé de la canopée et les conditions microclimatiques. Ces exigences spécialisées stimulent la demande de technologies de détection par drone et de capacités de surveillance de précision, qui sont moins répandues dans les opérations en plein air conventionnelles. Par conséquent, l'agriculture en plein air devrait rester le principal contributeur aux revenus, tandis que l'agriculture intérieure émerge comme un segment de croissance à haute valeur ajoutée sur le marché des drones agricoles au Moyen-Orient et en Afrique.

Par Application : La Demande de Pulvérisation et d'Épandage des Cultures Redéfinit la Répartition des Revenus par Application

La surveillance des cultures et la surveillance des champs ont représenté la plus grande part de marché, environ 38 %, sur le marché des drones agricoles au Moyen-Orient et en Afrique d'ici 2025. Cette croissance est portée par des exigences en capital plus faibles et l'adoption croissante de pratiques d'agriculture de précision dans les opérations d'agriculture commerciale. La cartographie des champs et l'analyse des sols continuent de connaître une forte demande, notamment parmi les exploitations orientées vers l'exportation qui nécessitent des registres de champs précis et des capacités de surveillance de qualité topographique. Pendant ce temps, le segment de la pulvérisation et de l'épandage des cultures devrait croître au CAGR le plus rapide de 18,0 % de 2026 à 2031, soutenu par les avancées en capacité de charge utile, une couverture de champ plus large et une compétitivité-coût améliorée par rapport aux méthodes de pulvérisation conventionnelles.

L'application à taux variable, bien qu'actuellement un segment plus petit, gagne en importance à mesure que les agriculteurs se concentrent sur l'optimisation de l'utilisation des produits chimiques, l'amélioration de la qualité des cultures et l'adoption de pratiques agricoles basées sur la prescription. Les applications de surveillance du bétail se développent également, notamment dans les grandes opérations d'élevage, grâce à l'utilisation de technologies d'imagerie thermique et Rouge, Vert et Bleu (RVB). De plus, les orientations 2025 de CropLife Africa Middle East sur l'application de pesticides par drone favorisent des cadres réglementaires et de conformité plus cohérents pour les activités de pulvérisation agricole dans la région. Par conséquent, le marché des drones agricoles au Moyen-Orient et en Afrique est progressivement en train de passer d'applications axées sur la surveillance à une adoption accrue du traitement actif des cultures et des opérations de pulvérisation de précision.

Par Taille d'Exploitation : Les Petites et Moyennes Exploitations Émergent comme un Multiplicateur de Volume

Les grandes exploitations commerciales ont détenu la plus grande part de marché, représentant 62,0 % du marché des drones agricoles au Moyen-Orient et en Afrique en 2025. Cette dominance est attribuée à leur capacité à répartir les coûts de flotte sur une plus grande superficie, à gérer les dépenses de conformité et de formation, et à exploiter les capacités techniques internes pour les opérations. Ces exploitations se concentrent souvent sur des cultures à plus haute valeur ajoutée et opèrent dans des systèmes de production orientés vers l'exportation, renforçant ainsi la faisabilité économique de la surveillance et de la pulvérisation assistées par drone. À l'inverse, la taille du marché pour les petites et moyennes exploitations devrait croître au CAGR le plus rapide de 16,8 % de 2026 à 2031, portée par l'adoption de modèles de déploiement de drones en service partagé et coopératif.

Le changement clé est que les petits agriculteurs n'ont plus besoin d'acheter une flotte complète pour participer aux opérations numériques sur le terrain. Le cas de la coopérative de canne à sucre de petits exploitants de GreenCape en 2025 a montré qu'une approche de service partagé peut réduire les coûts de pulvérisation et améliorer les résultats d'application, une structure commerciale qui peut élargir la participation au-delà des grandes entreprises agricoles [3]Source : GreenCape, "L'Argumentaire Économique pour la Pulvérisation de Précision par Drone, Une Coopérative de Petits Exploitants de Canne à Sucre au KwaZulu-Natal," GreenCape, greencape.co.za. Cela fait des petites et moyennes exploitations un multiplicateur de volume pour le marché des drones agricoles au Moyen-Orient et en Afrique, même si le revenu moyen par exploitation reste inférieur à celui des grandes exploitations commerciales. Le potentiel à long terme dépend de la capacité des prestataires de services, des coopératives et des modèles de financement à se développer suffisamment rapidement pour convertir l'intérêt en utilisation routinière dans les groupements d'agriculteurs dispersés.

Analyse Géographique

L'Afrique du Sud a détenu la plus grande part de marché, représentant 34,0 % du marché des drones agricoles au Moyen-Orient et en Afrique en 2025, et devrait également être le pays à la croissance la plus rapide avec un CAGR de 17,6 % de 2026 à 2031. Le pays bénéficie d'un secteur agricole diversifié et orienté vers l'exportation, comprenant les agrumes, la canne à sucre, les vignobles et la culture de fruits à pépins. De plus, il dispose d'un écosystème de services de drones commerciaux relativement mature. L'adoption s'étend au-delà des grandes exploitations commerciales à mesure que les modèles de déploiement en service partagé et coopératif améliorent l'accessibilité pour les agriculteurs. Ces facteurs renforcent la position de l'Afrique du Sud en tant que marché régional leader pour la pulvérisation de précision, la surveillance des cultures et les applications de renseignement sur le terrain basées sur les drones.

L'Arabie Saoudite est également l'un des marchés de drones agricoles à la croissance la plus rapide dans la région. Les initiatives de sécurité alimentaire, les exigences d'efficacité hydrique et l'adoption croissante de technologies d'agriculture intelligente dans les grands projets agricoles stimulent la croissance. Les Émirats Arabes Unis émergent également comme un marché clé, notamment pour l'agriculture en environnement contrôlé, la surveillance des serres et les applications d'horticulture de précision. Les investissements dans les systèmes agricoles résilients au climat et les technologies de production de cultures à haute efficacité soutiennent cette croissance. Pendant ce temps, l'Égypte renforce progressivement sa position grâce à des initiatives d'irrigation de précision et des programmes de surveillance agricole assistés par drone pour améliorer la résilience climatique et les pratiques de gestion de l'eau.

Les régions plus larges du Moyen-Orient et de l'Afrique présentent un potentiel de croissance à long terme significatif. Cependant, l'adoption dans certains marchés est limitée par des complexités réglementaires, des contraintes de financement et des lacunes d'infrastructure. Les modèles de déploiement axés sur les services devraient jouer un rôle plus important que la propriété directe de flottes, notamment parmi les petites et moyennes exploitations agricoles. Les efforts d'harmonisation réglementaire et l'évolution des directives sur les drones agricoles devraient faciliter l'adoption plus large de la pulvérisation, de la surveillance des cultures et des applications d'agriculture de précision basées sur les drones dans la région.

Paysage Concurrentiel

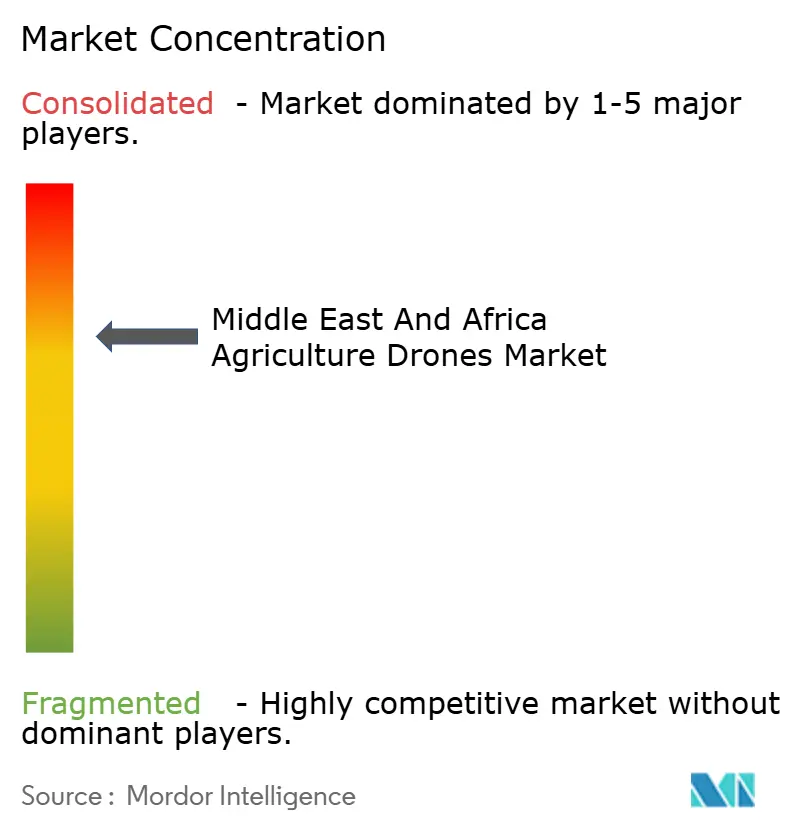

Le marché des drones agricoles au Moyen-Orient et en Afrique est modérément concentré en 2025. Les principales entreprises de ce marché comprennent SZ DJI Technology Co., Ltd., XAG Co., Ltd., EagleNXT, Parrot Drone SAS et Aerobotics. SZ DJI Technology Co., Ltd. maintient sa position de leader grâce à son vaste portefeuille de drones agricoles, sa grande base installée et son solide réseau de distribution en Afrique du Sud et dans les marchés du Golfe. XAG Co., Ltd. a consolidé une forte position sur le marché en se concentrant sur les opérations agricoles autonomes et les systèmes de drones à haute charge utile conçus pour l'agriculture commerciale. Aerobotics se distingue par ses solutions d'analyse axées sur les vergers et de renseignement sur les cultures qui soutiennent les systèmes de production fruitière orientés vers l'exportation.

Les capacités logicielles et analytiques deviennent de plus en plus importantes sur le marché des drones agricoles au Moyen-Orient et en Afrique. Les entreprises vont au-delà de la vente d'aéronefs en intégrant l'imagerie par drone, le renseignement sur le terrain, la cartographie et les informations agronomiques dans des flux de travail complets d'agriculture de précision. Cette tendance stimule la demande d'interprétation des données, d'analyse spécifique aux cultures et de services de support opérationnel dans l'agriculture commerciale. Les fournisseurs spécialisés renforcent leurs positions dans des applications de niche telles que l'analyse des vergers, la pulvérisation de précision et la surveillance du bétail, où l'expertise localisée et les informations au niveau du terrain constituent des avantages concurrentiels critiques.

La concurrence stratégique sur le marché évolue de la seule évolutivité du matériel vers la prestation de services intégrés et les écosystèmes d'agriculture de précision. Les grands fabricants bénéficient de leurs larges portefeuilles de produits, de leurs vastes réseaux de distribution et de l'évolutivité de leurs flottes. Pendant ce temps, les petites entreprises restent compétitives en offrant des analyses spécialisées, un support technique localisé et une expertise opérationnelle spécifique aux cultures. Le marché est progressivement en train d'évoluer vers des modèles de services de drones intégrés qui combinent l'accès aux aéronefs, le renseignement agronomique, le support réglementaire et les capacités d'exécution sur le terrain pour les opérations d'agriculture commerciale au Moyen-Orient et en Afrique.

Leaders du Secteur des Drones Agricoles au Moyen-Orient et en Afrique

SZ DJI Technology Co., Ltd.

XAG Co., Ltd.

EagleNXT

Parrot Drone SAS

Aerobotics, (Pty) LTD

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2025 : XAG Co., Ltd. a dévoilé le P150 Max à l'Agritechnica 2025, reflétant la demande croissante de drones agricoles à haute charge utile conçus pour améliorer l'efficacité de la pulvérisation et réduire la dépendance à la main-d'œuvre dans les opérations d'agriculture commerciale au Moyen-Orient et en Afrique.

- Septembre 2025 : SZ DJI Technology Co., Ltd. a lancé l'Agras T100 en Afrique du Sud, élargissant la commercialisation des drones de pulvérisation agricole à haute capacité pour les opérations d'agrumes, de maïs, de canne à sucre et de vignobles dans les grandes régions agricoles.

- Mars 2025 : BUCRA a lancé une initiative de détection par drone et de conseil en irrigation numérique dans le delta du Nil en Égypte, soutenant une agriculture résiliente au climat et des pratiques de gestion précise de l'eau dans les systèmes agricoles d'Afrique du Nord.

Périmètre du Rapport sur le Marché des Drones Agricoles au Moyen-Orient et en Afrique

Le marché des drones agricoles comprend les véhicules aériens sans pilote (UAV) utilisés dans les activités agricoles, notamment la surveillance des cultures, la pulvérisation, le semis, la cartographie des champs, l'évaluation de l'irrigation et l'agriculture de précision. Ces drones améliorent la productivité agricole, optimisent l'utilisation des ressources, réduisent la dépendance à la main-d'œuvre manuelle et facilitent la prise de décision basée sur les données pour les opérations agricoles commerciales et à petite échelle.

Le Marché des Drones Agricoles au Moyen-Orient et en Afrique est Segmenté par Plateforme (Aile Rotative, Aile Fixe et Aile Hybride), par Composant (Matériel, Logiciel et Services), par Environnement Agricole (Extérieur et Intérieur), par Application (Surveillance des Cultures, Cartographie des Champs, Pulvérisation des Cultures, Application à Taux Variable et Surveillance du Bétail), par Taille d'Exploitation (Grande Exploitation Commerciale et Petites et Moyennes Exploitations), et par Géographie (Moyen-Orient (Arabie Saoudite, Émirats Arabes Unis (EAU) et Reste du Moyen-Orient) et Afrique (Afrique du Sud, Égypte et Reste de l'Afrique)). Les Prévisions du Marché sont fournies en termes de Valeur (USD).

| Aile Rotative |

| Aile Fixe |

| Aile Hybride |

| Matériel |

| Logiciel |

| Services |

| Agriculture en Plein Air |

| Agriculture Intérieure |

| Surveillance des Cultures et Surveillance des Champs |

| Cartographie des Champs et Analyse des Sols |

| Pulvérisation et Épandage des Cultures |

| Application à Taux Variable |

| Surveillance du Bétail |

| Grandes Exploitations Commerciales |

| Petites et Moyennes Exploitations |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis (EAU) | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Égypte | |

| Reste de l'Afrique |

| Par Plateforme | Aile Rotative | |

| Aile Fixe | ||

| Aile Hybride | ||

| Par Composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par Environnement Agricole | Agriculture en Plein Air | |

| Agriculture Intérieure | ||

| Par Application | Surveillance des Cultures et Surveillance des Champs | |

| Cartographie des Champs et Analyse des Sols | ||

| Pulvérisation et Épandage des Cultures | ||

| Application à Taux Variable | ||

| Surveillance du Bétail | ||

| Par Taille d'Exploitation | Grandes Exploitations Commerciales | |

| Petites et Moyennes Exploitations | ||

| Par Géographie | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis (EAU) | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée de la demande de drones agricoles au Moyen-Orient et en Afrique d'ici 2031 ?

Le secteur devrait atteindre 476,3 millions USD d'ici 2031, contre 226,8 millions USD en 2026, soutenu par un CAGR de 16,0 % sur la période 2026 à 2031.

Quel pays mène l'adoption dans la région ?

L'Afrique du Sud a détenu la plus grande part nationale en 2025 avec 34 %, soutenue par sa base de cultures d'exportation et son écosystème de services de drones commerciaux en maturation.

Quelle catégorie de plateforme mène les revenus actuels ?

Les drones à aile rotative ont mené les revenus par plateforme en 2025 avec une part de 65 % car ils conviennent aux opérations de pulvérisation, de surveillance et à basse altitude dans des contextes agricoles fragmentés.

Quelle application se développe le plus rapidement ?

La pulvérisation et l'épandage des cultures est l'application à la croissance la plus rapide, projetée pour progresser à un CAGR de 18 % jusqu'en 2031 à mesure que la capacité de charge utile et la couverture des champs s'améliorent.

Dernière mise à jour de la page le: