Marktgröße und Marktanteile der Agrardrohen im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

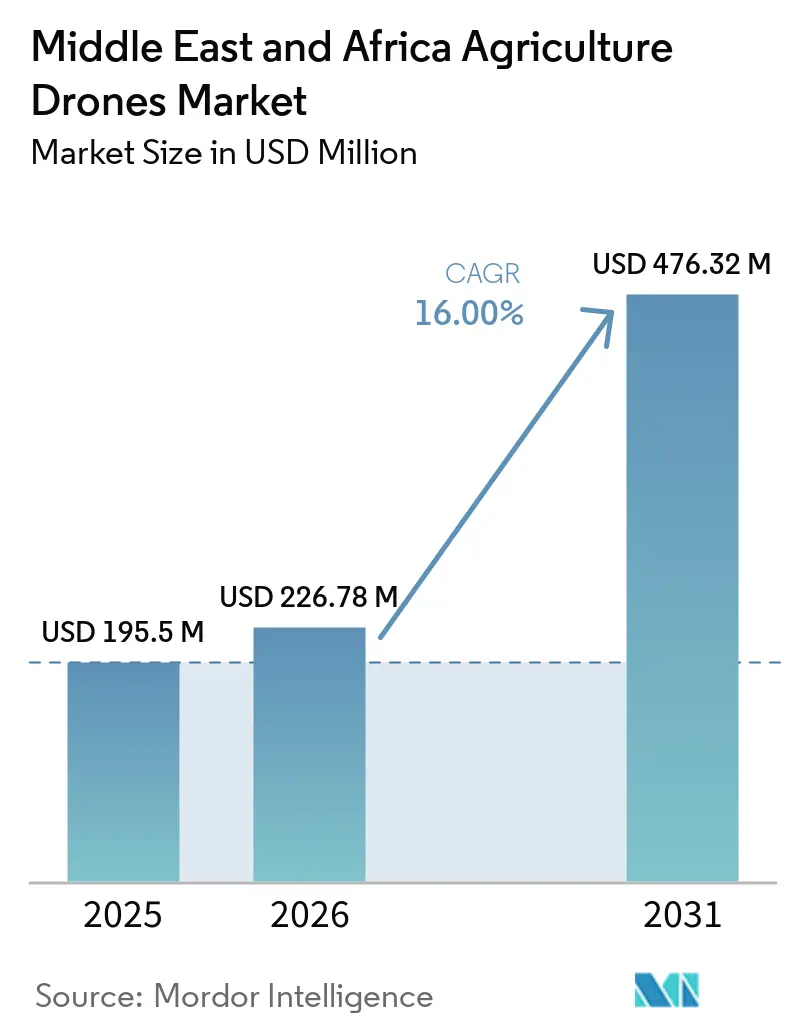

| Marktgröße im Basisjahr (2025) | 195.5 Millionen US-Dollar |

| Marktgröße (2026) | 226.78 Millionen US-Dollar |

| Marktgröße (2031) | 476.32 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.00% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Agrardrohen im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für Agrardrohen im Nahen Osten und Afrika wird voraussichtlich von 195,5 Millionen USD im Jahr 2025 und 226,8 Millionen USD im Jahr 2026 auf 476,3 Millionen USD bis 2031 anwachsen, was einem CAGR von 16,0 % zwischen 2026 und 2031 entspricht. Der Markt für Agrardrohen im Nahen Osten und Afrika tritt in eine breitere Adoptionsphase ein, nachdem die frühere Nachfrage auf eine begrenzte Anzahl großer kommerzieller Betriebe in Südafrika und am Golf konzentriert war. Die Süßwassererschöpfung auf der Arabischen Halbinsel und im Nilbecken macht Präzisionsbewässerung von einer freiwilligen Investition zu einem grundlegenden Betriebsbedarf für die kommerzielle Landwirtschaft und unterstützt damit eine anhaltende Nachfrage nach Geräten und Dienstleistungen über den Prognosezeitraum. Staatliche Ernährungssicherheitsprogramme in Saudi-Arabien und den Vereinigten Arabischen Emiraten (VAE) weiten die Akzeptanz ebenfalls aus, da öffentliche Beschaffung intelligente Landwirtschaftssysteme in einem Maßstab finanzieren kann, den viele Landwirte nicht aus eigener Kraft finanzieren können. Der Markt profitiert auch von zunehmendem Arbeitskräftemangel, höheren Ausbringungskosten und wachsendem Interesse an ergebnisorientierten Servicemodellen, die die Kapitalbelastung kleinerer Betriebe reduzieren. Darüber hinaus zeichnet sich der Markt durch vielfältigen Wettbewerb aus, darunter große Drohnenhersteller, Softwareanbieter, Kartierungsunternehmen und Dienstleistungsunternehmen. Diese Vielfalt schafft Möglichkeiten für spezialisierte Angebote im Markt für Agrardrohen im Nahen Osten und Afrika, die weiter wachsen.

Wichtigste Erkenntnisse des Berichts

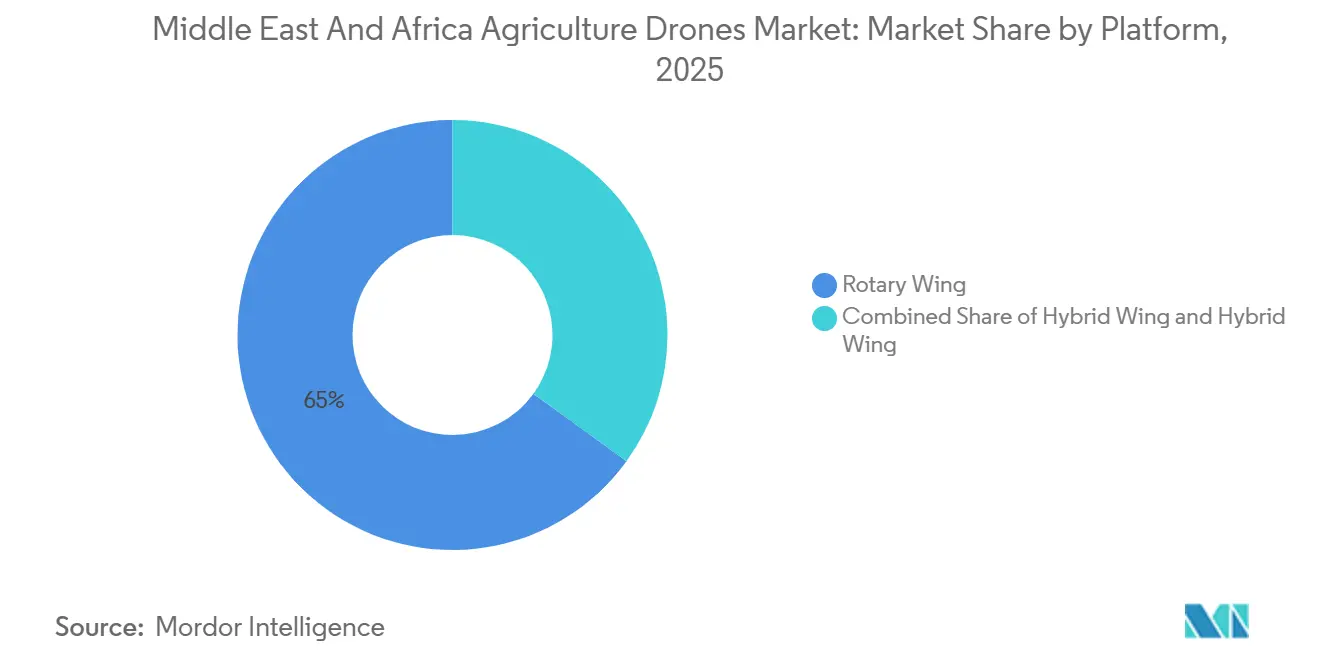

- Nach Plattform hielten Drehflügler-Drohnen den größten Marktanteil im Markt für Agrardrohen im Nahen Osten und Afrika mit 65,0 % im Jahr 2025, während Starrflügler-Plattformen voraussichtlich mit dem schnellsten CAGR von 16,5 % von 2026 bis 2031 wachsen werden.

- Nach Anwendung entfielen auf Pflanzenüberwachung und Feldüberwachung der größte Marktanteil im Markt für Agrardrohen im Nahen Osten und Afrika mit 38,0 % im Jahr 2025, während das Segment Pflanzenschutzmittelausbringung und -verteilung voraussichtlich mit dem schnellsten CAGR von 18,0 % von 2026 bis 2031 wachsen wird.

- Nach Komponente hielt Hardware den größten Marktanteil im Markt für Agrardrohen im Nahen Osten und Afrika mit 63,0 % im Jahr 2025, während das Dienstleistungssegment voraussichtlich mit dem schnellsten CAGR von 17,2 % von 2026 bis 2031 wachsen wird.

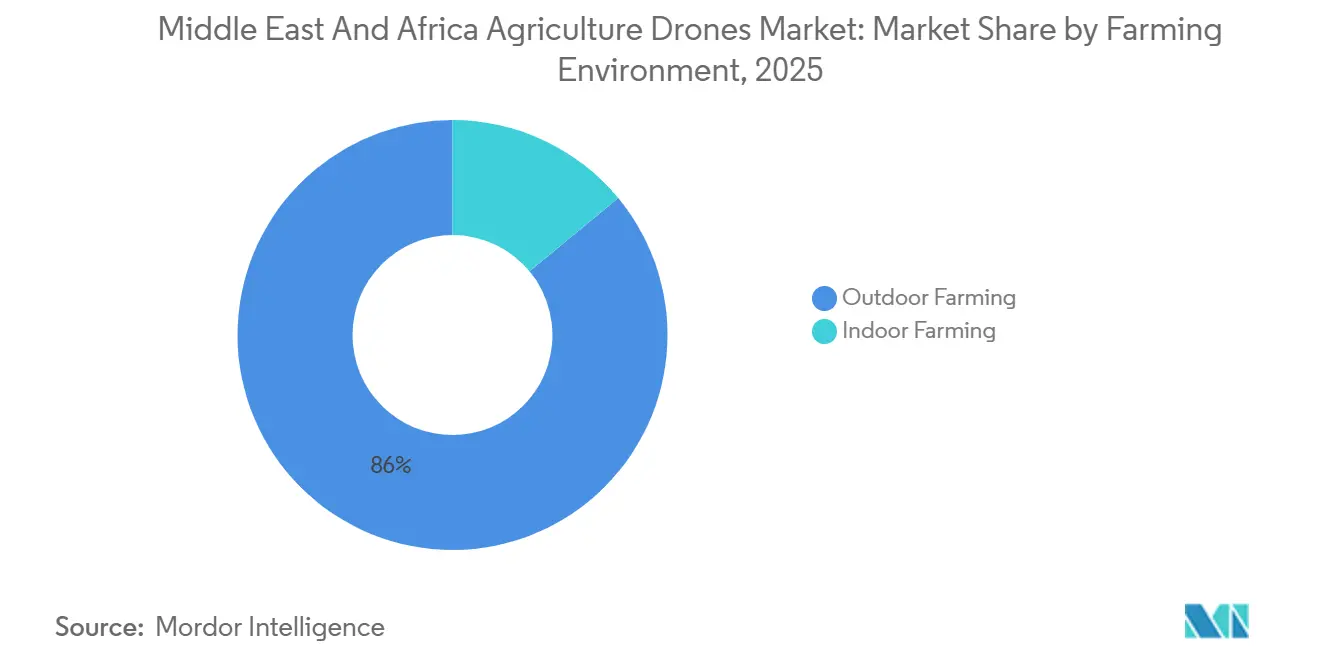

- Nach Anbauumgebung repräsentierte Freilandanbau den größten Marktanteil im Markt für Agrardrohen im Nahen Osten und Afrika mit 86,0 % im Jahr 2025, während Innenanbau voraussichtlich mit dem schnellsten CAGR von 17,0 % von 2026 bis 2031 wachsen wird.

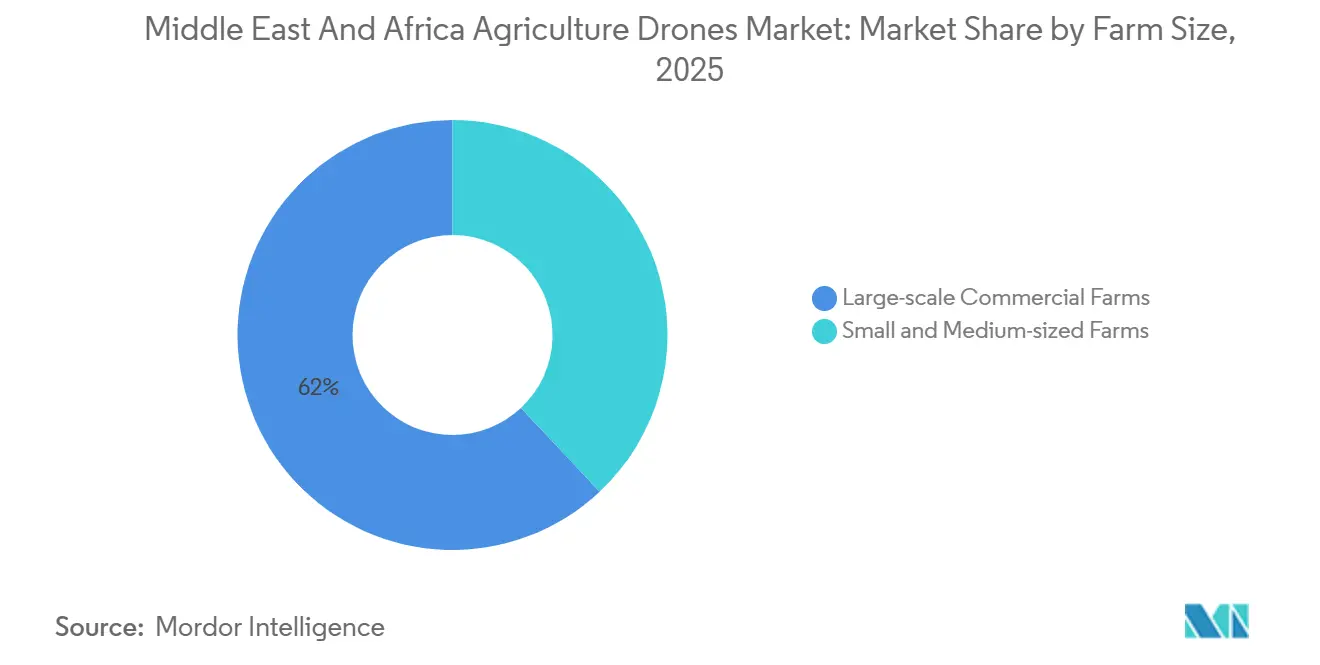

- Nach Betriebsgröße hielten großflächige kommerzielle Betriebe den größten Marktanteil im Markt für Agrardrohen im Nahen Osten und Afrika mit 62,0 % im Jahr 2025, während kleine und mittelgroße Betriebe voraussichtlich mit dem schnellsten CAGR von 16,8 % von 2026 bis 2031 wachsen werden.

- Nach Geografie entfiel auf Südafrika der größte Marktanteil im Markt für Agrardrohen im Nahen Osten und Afrika mit 34,0 % im Jahr 2025, wobei es auch voraussichtlich mit dem schnellsten CAGR von 17,6 % von 2026 bis 2031 wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Agrardrohen im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Durch Wasserstress getriebene Präzisionsbewässerung | +4.50% | Kernregion Naher Osten und Afrika (MEA), am stärksten in Saudi-Arabien, den Vereinigten Arabischen Emiraten (VAE), Ägypten und Südafrika | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel in der Landwirtschaft und Inflation der Ausbringungskosten | +3.80% | Global, mit stärkerem Effekt in Südafrika und kommerziellen Betrieben am Golf | Kurzfristig (≤ 2 Jahre) |

| Ernährungssicherheitsprogramme und Anreize für intelligente Landwirtschaft | +3.50% | Kernregion Naher Osten und Afrika (MEA), am stärksten in Saudi-Arabien und den Vereinigten Arabischen Emiraten (VAE), mit Ausstrahlungseffekten auf Ägypten und Nordafrika | Mittelfristig (2–4 Jahre) |

| Kapitalrendite (ROI) bei hochwertigen Kulturen und Plantagenüberwachung | +3.20% | Südafrika, Kenia, Ägyptens Zitrus- und Weinbaugürtel sowie saudi-arabische Dattelfarmen | Kurzfristig (≤ 2 Jahre) |

| Drohne als Dienstleistung – Expansion für Erzeugercluster | +2.80% | Cluster in Südafrika und Westafrika, mit Ausstrahlungseffekten auf Genossenschaften am Golf | Mittelfristig (2–4 Jahre) |

| Anforderungen an Exportrückverfolgbarkeit und Kohlenstoffdaten | +2.50% | Südafrikanische Exportkette, Umschlagzentren der Vereinigten Arabischen Emirate (VAE) und Ausstrahlungseffekte auf Marokko | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch Wasserstress getriebene Präzisionsbewässerung

Süßwasserknappheit bleibt ein bedeutender langfristiger Wachstumstreiber für den Markt für Agrardrohen im Nahen Osten und Afrika, da Regierungen und Landwirtschaftsbetriebe zunehmend auf Präzisionsbewässerung und Ressourcenoptimierung setzen. Länder wie Saudi-Arabien und die Vereinigten Arabischen Emirate (VAE) sind stark auf nicht erneuerbare Wasserquellen angewiesen, was die Nachfrage nach drohnenbasierten Technologien wie Wärmebildgebung, Multispektralüberwachung und Präzisionsfeldbeurteilung zur Verbesserung des Wassermanagements und der Pflanzenüberwachung antreibt [1]Quelle: Saudisches Ministerium für Umwelt, Wasser und Landwirtschaft, „Offizielle Website”, Saudisches Ministerium für Umwelt, Wasser und Landwirtschaft, mewa.gov.sa. Nationale Ernährungssicherheitsinitiativen und Programme zur Modernisierung der Landwirtschaft fördern die Einführung von Drohnen weiter, insbesondere bei großen kommerziellen Betrieben und institutionellen Landwirtschaftsprojekten, die in der Lage sind, Drohnenflotten in großem Maßstab einzusetzen. Folglich entwickeln sich Präzisionsbewässerung und Wassernutzungsoptimierung von produktivitätssteigernden Werkzeugen zu wesentlichen betrieblichen Anforderungen innerhalb des regionalen Landwirtschaftsmarktes.

Arbeitskräftemangel in der Landwirtschaft und Inflation der Ausbringungskosten

Der Markt für Agrardrohen im Nahen Osten und Afrika wird durch Arbeitskräftemangel und steigende Feldausbringungskosten angetrieben, die die wirtschaftliche Machbarkeit drohnenbasierter Betriebe in kommerziellen Landwirtschaftssystemen verbessern. Präzisionsdrohnenausbringung gewinnt bei Landwirten und Landwirtschaftsgenossenschaften an Beliebtheit aufgrund ihrer Fähigkeit, die Ausbringungskosten pro Hektar zu senken, die Ausbringungseffizienz zu verbessern und den Chemikalieneinsatz im Vergleich zu herkömmlichen Ausbringungsmethoden zu optimieren. Die Nachfrage ist besonders stark im Anbau hochwertiger Kulturen, wo Landwirte besseres Ausbringungstiming, verbesserte Kronendurchdringung und genaue Dosierungsanwendung priorisieren und gleichzeitig die Abhängigkeit von manueller Arbeit reduzieren. Folglich werden wiederkehrende drohnenbasierte Landwirtschaftsdienstleistungsmodelle in wichtigen kommerziellen Landwirtschaftsgebieten in der gesamten Region zunehmend bedeutsam.

Ernährungssicherheitsprogramme und Anreize für intelligente Landwirtschaft

Der Markt für Agrardrohen im Nahen Osten und Afrika profitiert von Ernährungssicherheitsprogrammen in Golfstaaten, wo staatliche Finanzierung dazu beiträgt, den Einsatz drohnenbasierter Landwirtschaftstechnologien auszuweiten. Saudi-Arabiens Agenda zur landwirtschaftlichen Selbstversorgung und die langfristige Ernährungssicherheitsstrategie der Vereinigten Arabischen Emirate (VAE) unterstützen beide den Einsatz intelligenter Landwirtschaft, was Drohnenanbietern Zugang zu institutionellen Käufern mit größeren Budgets und längeren Planungshorizonten als einzelne Landwirte verschafft. Dies verändert die Umsatzqualität für Lieferanten, da öffentliche und quasi-öffentliche Verträge tendenziell größer, standardisierter und leichter über Servicevereinbarungen skalierbar sind. Es begünstigt auch Anbieter, die Unternehmensbeschaffung, Betreiberschulung und Compliance unterstützen können, anstatt nur Hardware zu liefern. Infolgedessen hilft die staatlich gestützte Nachfrage dem Markt für Agrardrohen im Nahen Osten und Afrika, schneller zu wachsen als vor 2025, als die Akzeptanz auf eine schmale Gruppe großer privater Betriebe konzentriert war.

Kapitalrendite (ROI) bei hochwertigen Kulturen und Plantagenüberwachung

Hochwertige Kulturen stärken weiterhin das Geschäftsargument für den Markt für Agrardrohen im Nahen Osten und Afrika, da vermiedene Ernteverluste oft wichtiger sind als direkte Einsparungen bei Betriebsmitteln. Aerobotics nutzt seine Drone Scan-Plattform in den Obstanbauregionen Südafrikas, um Einblicke in die Pflanzengesundheit auf Baumebene zu bieten und eine frühere Intervention gegen Schädlinge und Krankheiten in exportorientierten Obstbetrieben zu ermöglichen. In diesen Umgebungen kann ein einziges vermiedenes Krankheitsereignis oder ein gezielter Ausbringungszyklus die Drohnenausgaben schneller rechtfertigen als in der Anbauflächen-Rohstofflandwirtschaft. Dies macht Zitrusfrüchte, Weintrauben, Datteln, Zuckerrohr und Exporthortikulturen zu besonders günstigen Anwendungsfällen in der gesamten Region. Dieselbe Wirtschaftlichkeit erklärt, warum Premium-Überwachungs- und gezielte Ausbringungssysteme im Markt für Agrardrohen im Nahen Osten und Afrika an Bedeutung gewinnen, selbst wenn die Kapitalbudgets knapp bleiben.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Fragmentierte Regeln für den Betrieb jenseits der Sichtlinie (BVLOS) und für die Luftausbringung | -3.50% | Gesamter Naher Osten und Afrika (MEA), mit der höchsten Reibung in Subsahara-Afrika und grenzüberschreitenden Golfoperationen | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestitionskosten und schwache Betriebsfinanzierung | -3.00% | Subsahara-Afrika und Ägypten, mit geringerer Reibung am Golf aufgrund öffentlicher Beschaffung | Kurzfristig (≤ 2 Jahre) |

| Lücken bei ländlicher Ladeinfrastruktur, Echtzeit-Kinematik (RTK) und Ersatzteilen | -2.50% | Übriges Afrika, wo die Infrastrukturdichte gering ist, teilweise ausgeglichen in Südafrika und den Vereinigten Arabischen Emiraten (VAE) | Langfristig (≥ 4 Jahre) |

| Begrenzte agronomische Verschreibungsdaten und Pilotfähigkeiten | -2.00% | Gesamter Naher Osten und Afrika (MEA), am stärksten in ost- und westafrikanischen Kleinbauernkorridoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Regeln für den Betrieb jenseits der Sichtlinie (BVLOS) und für die Luftausbringung

Die Regulierung bleibt eine bedeutende strukturelle Herausforderung im Markt für Agrardrohen im Nahen Osten und Afrika, da unterschiedliche Zertifizierungs- und Flugregelungen in verschiedenen Ländern eine nahtlose Skalierung für Betreiber behindern. Im Januar 2026 aktualisierte Saudi-Arabien die Vorschriften der Allgemeinen Zivilluftfahrtbehörde (GACAR) Teil 107 und führte an der Europäischen Agentur für Flugsicherheit (EASA) ausgerichtete risikobasierte Standardszenarien für kommerzielle Betriebe jenseits der Sichtlinie (BVLOS) ein. Diese Aktualisierungen haben das Potenzial, die Genehmigungsfristen für konforme Betreiber erheblich zu verkürzen. Diese Entwicklung ist entscheidend, da Dienstleister vorhersehbare regulatorische Rahmenbedingungen benötigen, um regionale Drohnenflotten aufzubauen, anstatt auf fragmentierter, länderspezifischer Basis zu operieren. Darüber hinaus veröffentlichte CropLife Africa Middle East 2025 einen regionalen Rahmen für drohnenbasierte Pestizidausbringung, um den Mangel an klaren, durchsetzbaren Ausbringungsstandards in vielen afrikanischen Märkten zu beheben [2]Quelle: CropLife Africa Middle East, „Leitlinien für die Entwicklung regulatorischer Rahmenbedingungen für den Einsatz von Drohnen bei der Pestizidausbringung in Afrika Naher Osten”, CropLife Africa Middle East, croplifeafrica.org. Bis jedoch mehr Länder die Vorschriften zu Lizenzierung, Pilotenzertifizierung und Ausbringungsstandards harmonisieren, wird der Markt für Agrardrohen im Nahen Osten und Afrika regionalen Drohnendienstleistern weiterhin zusätzliche Betriebskosten auferlegen.

Hohe Anfangsinvestitionskosten und schwache Betriebsfinanzierung

Der Markt für Agrardrohen im Nahen Osten und Afrika sieht sich auch außerhalb der am weitesten entwickelten Landwirtschaftskorridore mit Finanzierungs- und Infrastrukturbarrieren konfrontiert. Die Anfangsinvestitionsanforderungen bleiben hoch, da Landwirte nicht nur in Drohnen, sondern auch in Batterien, Echtzeit-Kinematik (RTK)-Positionierungssysteme, Ersatzteile und Betreiberschulung investieren müssen. Kommerzielle landwirtschaftliche Ausbringungsdrohnen in Südafrika sind vor Steuern im hohen Bereich von 11.000 USD bepreist, was das erhebliche Kapitalengagement verdeutlicht, das für die erstmalige Einführung erforderlich ist. In ländlichen Landwirtschaftsregionen können Infrastrukturbeschränkungen und inkonsistenter technischer Support auch die Betriebseffizienz von Präzisionsausbringungs- und Kartierungsaktivitäten verringern. Infolgedessen entstehen gemeinsame Dienstleistungs- und Genossenschaftseigentumsmodelle als wichtige Einführungswege im Markt für Agrardrohen im Nahen Osten und Afrika.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattform: Starrflügler-Wirtschaftlichkeit gestaltet das langfristige Wachstum neu

Drehflügler-Drohnen machten 2025 den größten Anteil von 65,0 % am Markt für Agrardrohen im Nahen Osten und Afrika aus, angetrieben durch ihre Schwebefähigkeit, Niederaltitudenpräzision und betriebliche Flexibilität bei Ausbringungs-, Pflanzenüberwachungs- und Viehüberwachungsanwendungen. Ihre Einführung bleibt besonders stark in Obstgarten-, Weinberg- und Dattelanbaubetrieben, wo präzise Manövrierfähigkeit in geringer Höhe unerlässlich ist. Im Gegensatz dazu wird der Markt für Starrflügler-Plattformen voraussichtlich mit dem schnellsten CAGR von 16,5 % von 2026 bis 2031 wachsen, unterstützt durch die steigende Einführung bei großen Plantagenbetreibern, die eine breitere Feldabdeckung, längere Flugausdauer und niedrigere Vermessungskosten pro Hektar anstreben.

Hybridflügler-Systeme tragen derzeit weniger zum Gesamtumsatz bei, ziehen aber das Interesse von Käufern auf sich, die vertikale Startfähigkeiten in Kombination mit verbesserter Reiseeffizienz für größere landwirtschaftliche Flächen suchen. Im Markt für Agrardrohen im Nahen Osten und Afrika dominieren Drehflügler-Systeme die Einsatzvolumina aufgrund ihrer Eignung für Ausbringung und Kurzstreckenüberwachung. Starrflügler- und Hybridplattformen gewinnen jedoch allmählich an Bedeutung bei Anwendungen, die längere Vermessungsdistanzen, breitere Feldabdeckung und höhere Betriebseffizienz erfordern, wo Schwebeleistung weniger kritisch ist. Im Laufe der Zeit wird erwartet, dass die Plattformeinführung anwendungsspezifischer wird, wobei Drehflügler-Drohnen die Dominanz bei der Präzisionsausbringung behalten, während Starrflügler-Systeme ihre Rolle bei der Plantagenkartierung und großflächigen Feldintelligenzoperationen ausbauen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Dienstleistungsmomentum signalisiert eine Wertschöpfungskettenverschiebung

Hardware machte 2025 den größten Marktanteil von 63,0 % im Markt für Agrardrohen im Nahen Osten und Afrika aus. Dies spiegelt den aktuellen Schwerpunkt des Marktes auf Flottenbereitstellung und grundlegende Betriebsinfrastruktur wider. Landwirte in der gesamten Region priorisieren Investitionen in Flugzeugplattformen, Nutzlastsysteme, Batterien und unterstützende Ausrüstung, bevor sie in erweiterte Analysefähigkeiten expandieren. Im Gegensatz dazu wird der Dienstleistungsmarkt voraussichtlich mit dem schnellsten CAGR von nahezu 17,2 % von 2026 bis 2031 wachsen, angetrieben durch die zunehmende Einführung von Drohne als Dienstleistung (DaaS)-Modellen. Diese Modelle sprechen Landwirte an, die geringere Anfangsinvestitionsanforderungen und ausgelagerte Betriebsunterstützung suchen.

Der Markt entwickelt sich allmählich von hardwarefokussierten Käufen zu wiederkehrenden Umsatzmodellen, die auf Analytik, agronomischer Beratung, Betreiberschulung und verwalteten Ausbringungsdienstleistungen basieren. Dieser Wandel erhöht die Bedeutung von Softwareintegration, Feldintelligenzfähigkeiten, regulatorischer Unterstützung und zuverlässiger Ausführungsqualität in kommerziellen Landwirtschaftsbetrieben. Folglich werden Unternehmen, die Drohnenplattformen mit agronomischen Dienstleistungen und Präzisionslandwirtschaftserkenntnissen integrieren können, voraussichtlich ihre Wettbewerbsposition im Markt für Agrardrohen im Nahen Osten und Afrika stärken.

Nach Anbauumgebung: Innenanbau erschließt eine golfgeführte Nische

Freilandanbau machte 2025 den größten Marktanteil von 86,0 % im Markt für Agrardrohen im Nahen Osten und Afrika aus. Diese Dominanz wird auf die ausgedehnten Freilandkultivierungen, den Obstgartenanbau und die weidebasierten Landwirtschaftssysteme der Region zurückgeführt. Großflächige Landwirtschaftsbetriebe in Ländern wie Südafrika und Saudi-Arabien treiben die Nachfrage nach drohnenbasierten Anwendungen an, einschließlich Ausbringung, Pflanzenüberwachung und Feldkartierung. Diese Trends werden durch größere Betriebsgrößen, höhere Kulturwerte und stärkere Kapitalverfügbarkeit in diesen Regionen unterstützt. Im Gegensatz dazu wird die Marktgröße für Innenanbau voraussichtlich mit dem schnellsten CAGR von 17,0 % von 2026 bis 2031 wachsen, angetrieben durch zunehmende Investitionen in klimaresistente Landwirtschaft und Gewächshauslandwirtschaftsprojekte in der Golfregion.

Die Innenanbaumöglichkeit ist eng mit klimaresistenter Gewächshausinfrastruktur und Systemen für den Anbau in kontrollierten Umgebungen verbunden, die eine fortschrittliche Überwachung von Faktoren wie Luftfeuchtigkeit, Kohlendioxidgehalt, Kronengesundheit und Mikroklimabedingungen erfordern. Diese spezialisierten Anforderungen steigern die Nachfrage nach Drohnensensortechnologien und Präzisionsüberwachungsfähigkeiten, die in konventionellen Freilandbetrieben weniger verbreitet sind. Infolgedessen wird erwartet, dass Freilandanbau der primäre Umsatzbeitrag bleibt, während Innenanbau als hochwertiges Wachstumssegment im Markt für Agrardrohen im Nahen Osten und Afrika entsteht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Nachfrage nach Pflanzenschutzmittelausbringung und -verteilung gestaltet den Anwendungsumsatzmix neu

Pflanzenüberwachung und Feldüberwachung machten 2025 den größten Marktanteil von etwa 38 % im Markt für Agrardrohen im Nahen Osten und Afrika aus. Dieses Wachstum wird durch geringere Kapitalanforderungen und die zunehmende Einführung von Präzisionslandwirtschaftspraktiken in kommerziellen Landwirtschaftsbetrieben angetrieben. Feldkartierung und Bodenanalyse verzeichnen weiterhin eine starke Nachfrage, insbesondere bei exportorientierten Betrieben, die genaue Feldaufzeichnungen und vermessungsgradige Überwachungsfähigkeiten benötigen. Unterdessen wird das Segment Pflanzenschutzmittelausbringung und -verteilung voraussichtlich mit dem schnellsten CAGR von 18,0 % von 2026 bis 2031 wachsen, unterstützt durch Fortschritte bei der Nutzlastkapazität, breiterer Feldabdeckung und verbesserter Kostenkonkurrenzfähigkeit im Vergleich zu herkömmlichen Ausbringungsmethoden.

Variable Ausbringungsraten sind zwar derzeit ein kleineres Segment, gewinnen aber an Bedeutung, da Landwirte sich auf die Optimierung des Chemikalieneinsatzes, die Verbesserung der Kulturqualität und die Einführung verschreibungsbasierter Landwirtschaftspraktiken konzentrieren. Viehüberwachungsanwendungen expandieren ebenfalls, insbesondere in großen Ranchbetrieben, durch den Einsatz von Wärmebild- und Rot-Grün-Blau (RGB)-Bildgebungstechnologien. Darüber hinaus fördert die Leitlinie von CropLife Africa Middle East aus dem Jahr 2025 zur drohnenbasierten Pestizidausbringung konsistentere regulatorische und Compliance-Rahmenbedingungen für landwirtschaftliche Ausbringungsaktivitäten in der gesamten Region. Folglich entwickelt sich der Markt für Agrardrohen im Nahen Osten und Afrika allmählich von überwachungsfokussierten Anwendungen hin zu einer verstärkten Einführung aktiver Pflanzenbehandlungs- und Präzisionsausbringungsoperationen.

Nach Betriebsgröße: Kleine und mittelgroße Betriebe entwickeln sich zu einem Volumenmultiplikator

Großflächige kommerzielle Betriebe hielten 2025 den größten Marktanteil von 62,0 % im Markt für Agrardrohen im Nahen Osten und Afrika. Diese Dominanz wird auf ihre Fähigkeit zurückgeführt, Flottenkosten auf eine größere Fläche zu verteilen, Compliance- und Schulungskosten zu verwalten und interne technische Fähigkeiten für den Betrieb zu nutzen. Diese Betriebe konzentrieren sich oft auf höherwertige Kulturen und operieren innerhalb exportorientierter Produktionssysteme, wodurch die wirtschaftliche Machbarkeit drohnengestützter Überwachung und Ausbringung verbessert wird. Umgekehrt wird erwartet, dass die Marktgröße für kleine und mittelgroße Betriebe mit dem schnellsten CAGR von 16,8 % von 2026 bis 2031 wächst, angetrieben durch die Einführung gemeinsamer Dienstleistungs- und genossenschaftlicher Drohneneinsatzmodelle.

Die wichtigste Veränderung besteht darin, dass kleine Landwirte keine vollständige Flotte mehr kaufen müssen, um an digitalen Feldbetrieben teilzunehmen. GreenCapes Kleinbauern-Zuckerrohr-Fallstudie aus dem Jahr 2025 zeigte, dass ein gemeinsamer Dienstleistungsansatz die Ausbringungskosten senken und die Ausbringungsergebnisse verbessern kann – eine kommerzielle Struktur, die die Beteiligung über große Landwirtschaftsunternehmen hinaus ausweiten kann [3]Quelle: GreenCape, „Das Geschäftsargument für Präzisionsdrohnenausbringung, Eine Kleinbauern-Zuckerrohrgenossenschaft in KwaZulu-Natal”, GreenCape, greencape.co.za. Dies macht kleine und mittelgroße Betriebe zu einem Volumenmultiplikator für den Markt für Agrardrohen im Nahen Osten und Afrika, auch wenn der durchschnittliche Umsatz pro Betrieb unter dem großer kommerzieller Betriebe bleibt. Das langfristige Aufwärtspotenzial hängt davon ab, ob Dienstleister, Genossenschaften und Finanzierungsmodelle schnell genug skalieren können, um Interesse in eine routinemäßige Nutzung über verteilte Erzeugercluster hinweg umzuwandeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Südafrika hielt 2025 den größten Marktanteil von 34,0 % im Markt für Agrardrohen im Nahen Osten und Afrika und wird auch voraussichtlich das am schnellsten wachsende Land mit einem CAGR von 17,6 % von 2026 bis 2031 sein. Das Land profitiert von einem diversifizierten, exportorientierten Landwirtschaftssektor, einschließlich Zitrusfrüchten, Zuckerrohr, Weinbergen und Laubobstanbau. Darüber hinaus verfügt es über ein relativ reifes kommerzielles Drohnendienstleistungsökosystem. Die Einführung weitet sich über große kommerzielle Güter hinaus aus, da gemeinsame Dienstleistungs- und genossenschaftliche Einsatzmodelle die Zugänglichkeit für Landwirte verbessern. Diese Faktoren stärken Südafrikas Position als führender regionaler Markt für Präzisionsausbringung, Pflanzenüberwachung und drohnenbasierte Feldintelligenzanwendungen.

Saudi-Arabien ist ebenfalls einer der am schnellsten wachsenden Agrardrohen-Märkte in der Region. Ernährungssicherheitsinitiativen, Wassereffizienzanforderungen und die zunehmende Einführung intelligenter Landwirtschaftstechnologien in großflächigen Landwirtschaftsprojekten treiben das Wachstum an. Die Vereinigten Arabischen Emirate entwickeln sich ebenfalls zu einem wichtigen Markt, insbesondere für Anbau in kontrollierten Umgebungen, Gewächshausüberwachung und Präzisionsgartenbauanwendungen. Investitionen in klimaresistente Landwirtschaftssysteme und hocheffiziente Kulturprodukttionstechnologien unterstützen dieses Wachstum. Unterdessen stärkt Ägypten allmählich seine Position durch Präzisionsbewässerungsinitiativen und drohnengestützte landwirtschaftliche Überwachungsprogramme zur Verbesserung der Klimaresilienz und Wassermanagementpraktiken.

Die breiteren Regionen des Nahen Ostens und Afrikas bieten erhebliches langfristiges Wachstumspotenzial. Die Einführung in einigen Märkten wird jedoch durch regulatorische Komplexitäten, Finanzierungsbeschränkungen und Infrastrukturlücken eingeschränkt. Dienstleistungsgeführte Einsatzmodelle werden voraussichtlich eine prominentere Rolle als direktes Flotteneigentum spielen, insbesondere bei kleinen und mittelgroßen Landwirtschaftsbetrieben. Bemühungen zur regulatorischen Harmonisierung und sich entwickelnde Leitlinien für Agrardrohen werden voraussichtlich die breitere Einführung drohnenbasierter Ausbringung, Pflanzenüberwachung und Präzisionslandwirtschaftsanwendungen in der gesamten Region erleichtern.

Wettbewerbslandschaft

Der Markt für Agrardrohen im Nahen Osten und Afrika ist 2025 mäßig konzentriert. Zu den führenden Unternehmen in diesem Markt gehören SZ DJI Technology Co., Ltd., XAG Co., Ltd., EagleNXT, Parrot Drone SAS und Aerobotics. SZ DJI Technology Co., Ltd. behauptet seine Führungsposition aufgrund seines umfangreichen Agrardrohen-Portfolios, einer großen installierten Basis und eines robusten Vertriebsnetzes in Südafrika und Golfmärkten. XAG Co., Ltd. hat eine starke Marktposition gesichert, indem es sich auf autonome landwirtschaftliche Betriebe und Hochlast-Drohnensysteme konzentriert, die für die kommerzielle Landwirtschaft konzipiert sind. Aerobotics hebt sich durch obstgartenfokussierte Analytik und Kulturintelligenzlösungen hervor, die exportorientierte Obstproduktionssysteme unterstützen.

Software- und Analysefähigkeiten werden im Markt für Agrardrohen im Nahen Osten und Afrika zunehmend bedeutsam. Unternehmen gehen über den Flugzeugverkauf hinaus, indem sie Drohnenbildgebung, Feldintelligenz, Kartierung und agronomische Erkenntnisse in umfassende Präzisionslandwirtschafts-Workflows integrieren. Dieser Trend treibt die Nachfrage nach Dateninterpretation, kulturspezifischer Analytik und operativen Unterstützungsdienstleistungen in der kommerziellen Landwirtschaft an. Spezialisierte Anbieter stärken ihre Positionen in Nischenanwendungen wie Obstgartenanalytik, Präzisionsausbringung und Viehüberwachung, wo lokalisiertes Fachwissen und Erkenntnisse auf Feldebene entscheidende Wettbewerbsvorteile sind.

Der strategische Wettbewerb im Markt verlagert sich von alleiniger Hardware-Skalierbarkeit hin zu integrierter Dienstleistungserbringung und Präzisionslandwirtschafts-Ökosystemen. Große Hersteller profitieren von ihren breiten Produktportfolios, umfangreichen Vertriebsnetzen und Flottenskalierbarkeit. Kleinere Unternehmen bleiben wettbewerbsfähig, indem sie spezialisierte Analytik, lokalisierte technische Unterstützung und kulturspezifisches operatives Fachwissen anbieten. Der Markt entwickelt sich allmählich hin zu integrierten Drohnendienstleistungsmodellen, die Flugzeugzugang, agronomische Intelligenz, regulatorische Unterstützung und Feldausführungsfähigkeiten für kommerzielle Landwirtschaftsbetriebe im Nahen Osten und Afrika kombinieren.

Branchenführer im Markt für Agrardrohen im Nahen Osten und Afrika

SZ DJI Technology Co., Ltd.

XAG Co., Ltd.

EagleNXT

Parrot Drone SAS

Aerobotics, (Pty) LTD

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: XAG Co., Ltd. stellte den P150 Max auf der Agritechnica 2025 vor, was die wachsende Nachfrage nach Hochlast-Agrardrohen widerspiegelt, die darauf ausgelegt sind, die Ausbringungseffizienz zu verbessern und die Arbeitsabhängigkeit in kommerziellen Landwirtschaftsbetrieben im Nahen Osten und Afrika zu reduzieren.

- September 2025: SZ DJI Technology Co., Ltd. brachte den Agras T100 in Südafrika auf den Markt und erweiterte die Kommerzialisierung von Hochkapazitäts-Agrardrohen für Zitrus-, Mais-, Zuckerrohr- und Weinbergbetriebe in großflächigen Landwirtschaftsregionen.

- März 2025: BUCRA startete eine drohnenbasierte Sensorik- und digitale Bewässerungsberatungsinitiative im ägyptischen Nildelta zur Unterstützung klimaresistenter Landwirtschaft und Präzisionswassermanagementpraktiken in nordafrikanischen Landwirtschaftssystemen.

Berichtsumfang des Marktes für Agrardrohen im Nahen Osten und Afrika

Der Markt für Agrardrohen umfasst unbemannte Luftfahrzeuge (UAV), die in landwirtschaftlichen Aktivitäten eingesetzt werden, einschließlich Pflanzenüberwachung, Ausbringung, Aussaat, Feldkartierung, Bewässerungsbeurteilung und Präzisionslandwirtschaft. Diese Drohnen steigern die landwirtschaftliche Produktivität, optimieren den Ressourceneinsatz, reduzieren die Abhängigkeit von manueller Arbeit und erleichtern datengestützte Entscheidungsfindung sowohl für kommerzielle als auch für kleinflächige Landwirtschaftsbetriebe.

Der Markt für Agrardrohen im Nahen Osten und Afrika ist segmentiert nach Plattform (Drehflügler, Starrflügler und Hybridflügler), nach Komponente (Hardware, Software und Dienstleistungen), nach Anbauumgebung (Freiland und Innenbereich), nach Anwendung (Pflanzenüberwachung, Feldkartierung, Pflanzenschutzmittelausbringung, Variable Ausbringungsrate und Viehüberwachung), nach Betriebsgröße (Großflächige Landwirtschaft und Kleine und mittelgroße Betriebe) sowie nach Geografie (Naher Osten (Saudi-Arabien, Vereinigte Arabische Emirate (VAE) und Übriger Naher Osten) und Afrika (Südafrika, Ägypten und Übriges Afrika)). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Drehflügler |

| Starrflügler |

| Hybridflügler |

| Hardware |

| Software |

| Dienstleistungen |

| Freilandanbau |

| Innenanbau |

| Pflanzenüberwachung und Feldüberwachung |

| Feldkartierung und Bodenanalyse |

| Pflanzenschutzmittelausbringung und -verteilung |

| Variable Ausbringungsrate |

| Viehüberwachung |

| Großflächige kommerzielle Betriebe |

| Kleine und mittelgroße Betriebe |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate (VAE) | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Plattform | Drehflügler | |

| Starrflügler | ||

| Hybridflügler | ||

| Nach Komponente | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Anbauumgebung | Freilandanbau | |

| Innenanbau | ||

| Nach Anwendung | Pflanzenüberwachung und Feldüberwachung | |

| Feldkartierung und Bodenanalyse | ||

| Pflanzenschutzmittelausbringung und -verteilung | ||

| Variable Ausbringungsrate | ||

| Viehüberwachung | ||

| Nach Betriebsgröße | Großflächige kommerzielle Betriebe | |

| Kleine und mittelgroße Betriebe | ||

| Nach Geografie | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate (VAE) | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird die Nachfrage nach Agrardrohen im Nahen Osten und Afrika bis 2031 erreichen?

Der Sektor wird voraussichtlich bis 2031 476,3 Millionen USD erreichen, gegenüber 226,8 Millionen USD im Jahr 2026, unterstützt durch einen CAGR von 16,0 % über 2026 bis 2031.

Welches Land führt die Einführung in der Region an?

Südafrika hielt 2025 den größten Länderanteil von 34 %, unterstützt durch seine Exportkultur-Basis und das reifende kommerzielle Drohnendienstleistungsökosystem.

Welche Plattformkategorie führt den aktuellen Umsatz an?

Drehflügler-Drohnen führten 2025 den Plattformumsatz mit einem Anteil von 65 % an, da sie für Ausbringungs-, Überwachungs- und Niederaltitudenoperationen in fragmentierten Landwirtschaftsumgebungen geeignet sind.

Welche Anwendung wächst am schnellsten?

Pflanzenschutzmittelausbringung und -verteilung ist die am schnellsten wachsende Anwendung, die voraussichtlich bis 2031 mit einem CAGR von 18 % voranschreitet, da Nutzlastkapazität und Feldabdeckung verbessert werden.

Seite zuletzt aktualisiert am: