Tamanho e Participação do Mercado de Instrumentos Microcirúrgicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 244.37 Milhões de dólares |

| Tamanho do Mercado (2031) | 338.56 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.73% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Instrumentos Microcirúrgicos por Mordor Intelligence

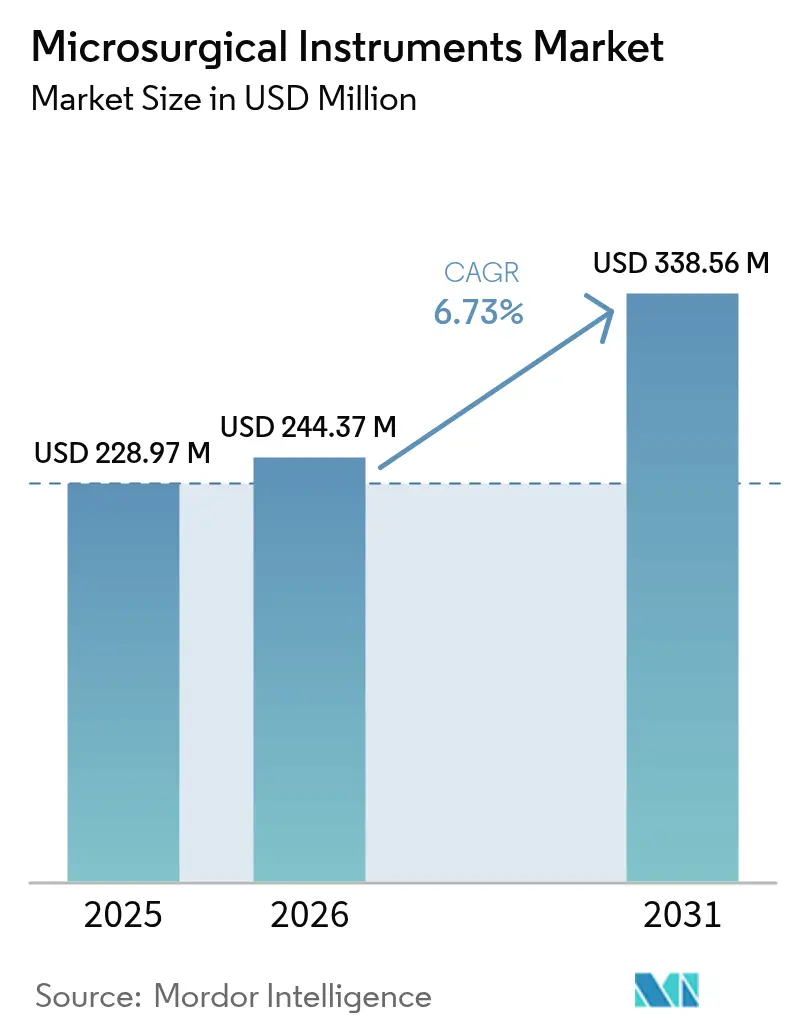

O tamanho do Mercado de Instrumentos Microcirúrgicos foi avaliado em USD 228,97 milhões em 2025 e estima-se que cresça de USD 244,37 milhões em 2026 para atingir USD 338,56 milhões até 2031, a um CAGR de 6,73% durante o período de previsão (2026-2031).

A crescente adoção de técnicas cirúrgicas baseadas em precisão, a rápida integração de microscopia digital 4K/3D e o aumento dos volumes de intervenções relacionadas a doenças crônicas continuam a expandir a demanda por instrumentos altamente especializados. Hospitais e centros de ensino continuam a renovar suas frotas de equipamentos de capital com microscópios cirúrgicos habilitados por IA, enquanto os centros cirúrgicos ambulatoriais apostam em conjuntos compactos e orientados ao fluxo de trabalho para migrar casos complexos para ambientes ambulatoriais. O campo competitivo demonstra gastos deliberados em P&D em designs ergonômicos, materiais de microssuturas biorreabsorvíveis e unidades de visualização controladas por voz para diferenciar as ofertas. Os fabricantes devem, no entanto, navegar por rigorosos processos de aprovação de Classe III, tornando o engajamento antecipado com reguladores e parcerias de compartilhamento de risco com prestadores de serviços vitais para sustentar o impulso de inovação.

Principais Conclusões do Relatório

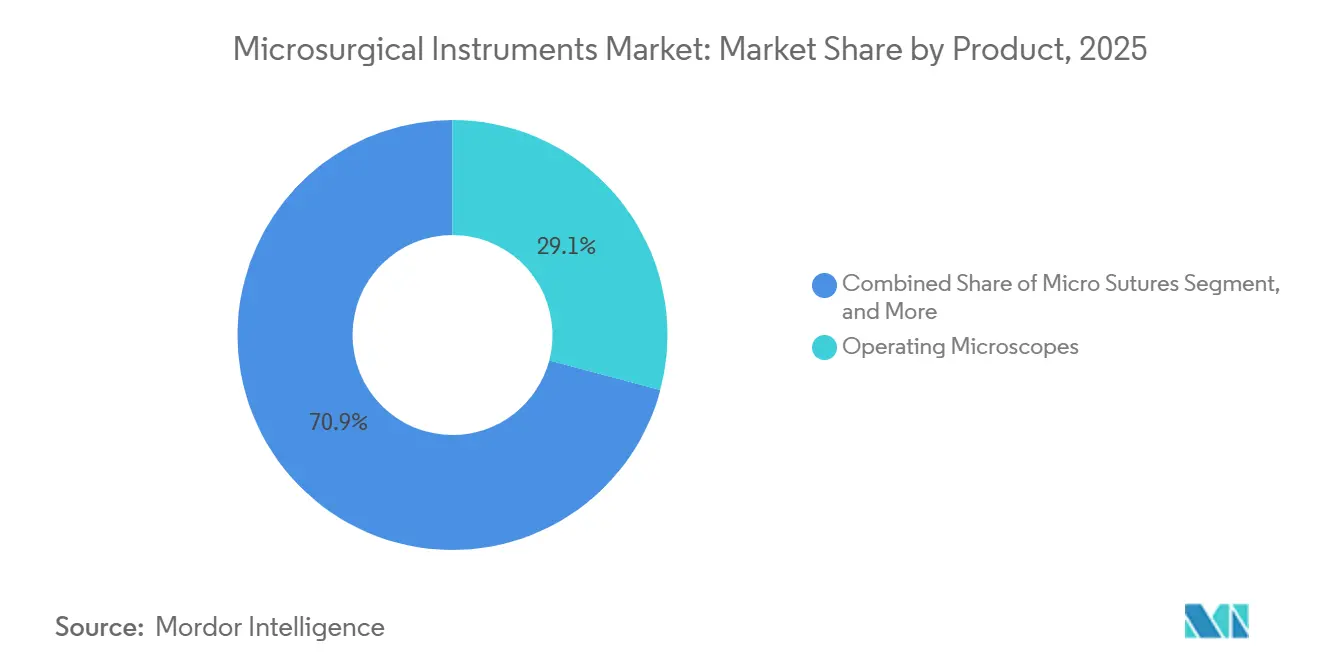

- Por categoria de produto, os Microscópios Cirúrgicos lideraram com 29,12% da participação do mercado de instrumentos microcirúrgicos em 2025; as microssuturas devem se expandir a um CAGR de 8,92% até 2031.

- Por tipo de microcirurgia, os procedimentos oftálmicos representaram 30,05% do mercado de instrumentos microcirúrgicos em 2025, enquanto a microcirurgia ortopédica está pronta para crescer a um CAGR de 9,88% até 2031.

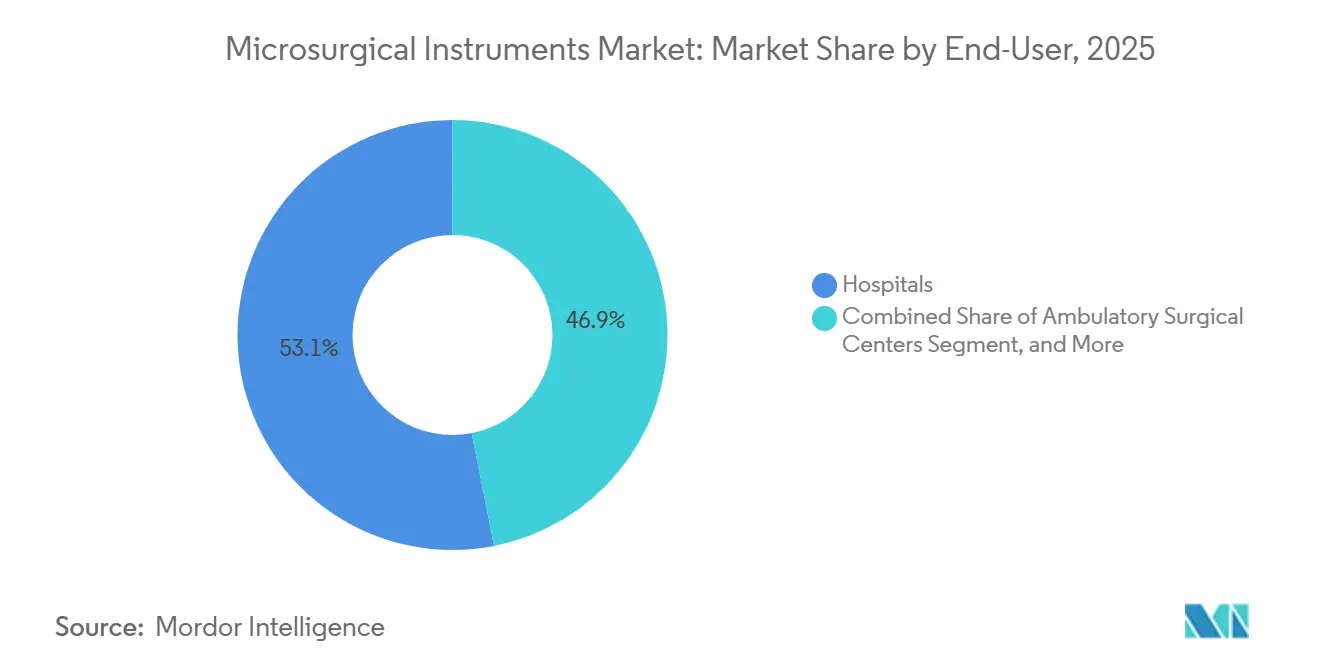

- Por usuário final, os hospitais representaram 53,10% da receita em 2025; os centros cirúrgicos ambulatoriais registraram o crescimento mais rápido com um CAGR de 7,98%.

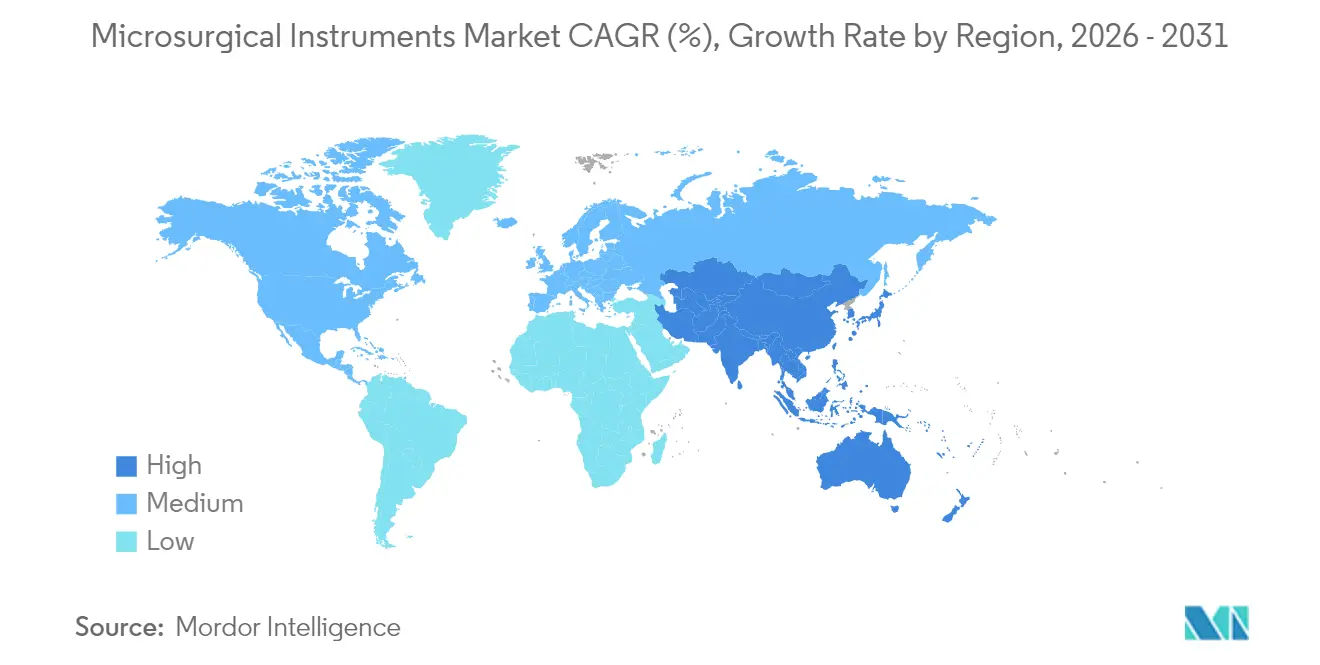

- Por geografia, a América do Norte representou 38,25% da receita em 2025; a Ásia-Pacífico deve crescer a um CAGR de 9,14% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Instrumentos Microcirúrgicos*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Vantagem da microcirurgia sobre a cirurgia convencional | +1.2% | Global, adoção antecipada na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Aumento dos volumes cirúrgicos e incidência de doenças crônicas | +1.5% | Global, concentrado na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em microscópios digitais e robótica | +1.8% | América do Norte e União Europeia lideram, Ásia-Pacífico em recuperação | Curto prazo (≤ 2 anos) |

| Crescente demanda por procedimentos minimamente invasivos | +1.3% | Global, mais forte na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração de 4K/3D em salas cirúrgicas acelerando atualizações de micro-instrumentos | +0.9% | América do Norte, Europa Ocidental, metrópoles selecionadas da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Surgimento de microssuturas biorreabsorvíveis | +0.6% | América do Norte e UE, penetração limitada em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Vantagem da Microcirurgia Sobre a Cirurgia Convencional

Os procedimentos microcirúrgicos estão sendo cada vez mais reembolsados a taxas premium devido aos seus resultados superiores em reparo nervoso e reconstrução linfática. Em 2024, centros acadêmicos dos EUA relataram uma taxa de sucesso de 95% para reconstrução mamária com retalho livre, superando significativamente a taxa de sucesso de 78% para retalhos pediculados. No entanto, persiste um gargalo na capacidade de bolsas de estudo, com apenas 180 vagas de treinamento em microcirurgia credenciadas disponíveis nos EUA em 2024. Para resolver essa limitação, os fornecedores de equipamentos estão investindo em módulos de simulação para acelerar a aquisição de habilidades e ampliar o grupo de profissionais treinados. Esse aumento de profissionais qualificados está impulsionando uma maior demanda por ferramentas essenciais, como microscópios, pinças e suturas.

Aumento dos Volumes Cirúrgicos e Incidência de Doenças Crônicas

O envelhecimento populacional e o ônus global do diabetes sustentam o aumento das contagens de procedimentos, garantindo crescimento plurianual para o mercado de instrumentos microcirúrgicos. A perspectiva de gastos com saúde da China de USD 33,4 trilhões até 2060 sinaliza grandes pools de equipamentos em centros terciários.[1]BMC Health Services Research, "Previsão dos Gastos Totais com Saúde da População Idosa da China," biomedcentral.com A retinopatia diabética impulsiona uma alta linha de base de microcirurgia retiniana, enquanto a revascularização miocárdica e as ressecções tumorais requerem precisão de preservação nervosa que as ferramentas convencionais não conseguem oferecer. Os governos na Ásia alocam orçamentos de aquisição para unidades oftálmicas e cardiovasculares, criando atraentes oportunidades de compra em volume. Os sistemas ocidentais, embora maduros, ainda registram crescimento proveniente de cirurgias de revisão e maior expectativa de vida. Os fabricantes de dispositivos respondem adaptando kits iniciais que agrupam microscópios, fórceps e suturas biorreabsorvíveis para reduzir a fricção de adoção em instalações de médio porte.

Avanços Tecnológicos em Microscópios Digitais e Robótica

A visualização de próxima geração, os braços robóticos com feedback de força e o reconhecimento de imagem baseado em IA elevam o teto de desempenho para procedimentos complexos, aprofundando a penetração do mercado de instrumentos microcirúrgicos. O módulo de feedback de força da Intuitive Surgical da Vinci 5 reduz o estresse tecidual em 43%, ao mesmo tempo que facilita a aquisição de habilidades de sutura por iniciantes. A imagem hiperespectral, capaz de revelar a vascularidade subsuperficial, orienta os neurocirurgiões ao redor do córtex eloquente e reduz os déficits pós-operatórios. Os fornecedores incorporam sensores 4K e análises vinculadas à nuvem para documentar automaticamente as principais etapas do procedimento, apoiando trilhas de auditoria e ciclos de aprendizado contínuo. Os primeiros adotantes na América do Norte geram conjuntos de dados revisados por pares que aceleram aprovações de reembolso mais amplas. As cadeias de suprimentos integram atualizações modulares para que os sistemas existentes possam receber aprimoramentos de software sem substituição completa de hardware, controlando os custos do ciclo de vida para os prestadores de serviços.

Crescente Demanda por Procedimentos Minimamente Invasivos

Pacientes e pagadores favorecem vias minimamente invasivas que reduzem cicatrizes, encurtam internações e diminuem o risco de infecção, impulsionando o volume de novos casos no mercado de instrumentos microcirúrgicos. Os sistemas robóticos endoluminais entram por orifícios naturais, eliminando grandes incisões e ampliando indicações anteriormente consideradas muito mórbidas.[3]Noah Medical, "Previsões para 2025 na Área da Saúde: A Ascensão da Robótica Endoluminal," noahmed.com Centros acadêmicos implantam o sistema Symani para reconstruções delicadas de retalhos, demonstrando diâmetros de sutura de 40 µm agora possíveis em salas cirúrgicas ambulatoriais.[2]Associação Americana de Hospitais, "3 Maneiras pelas quais a Cirurgia Robótica está Transformando a Saúde Este Ano," aha.org A Virtuoso Surgical avançou com manipuladores do tamanho de agulhas para a primeira remoção de tumor de bexiga em humanos, demonstrando ressecção em bloco em espaços anatomicamente confinados. Esses sucessos estimulam a inclusão de códigos CPT adicionais pelos pagadores, incentivando aquisições de equipamentos em centros cirúrgicos ambulatoriais onde a melhoria do mix de procedimentos aumenta as margens operacionais. Os programas de treinamento adaptam módulos de simulação para ampliar o grupo de cirurgiões proficientes no manuseio de instrumentos ultrafinos.

Análise de Impacto das Restrições do Mercado de Instrumentos Microcirúrgicos*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alto custo dos sistemas microcirúrgicos avançados | −1.4% | Global, mais agudo em mercados emergentes | Médio prazo (2-4 anos) |

| Rigorosos processos de aprovação de dispositivos (Classe III) | −0.8% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Escassez de microcirurgiões treinados em mercados emergentes | −1.1% | Ásia-Pacífico, América Latina, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Mudança orçamentária em direção a plataformas robóticas canibalizando conjuntos manuais | −0.9% | América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Sistemas Microcirúrgicos Avançados

Os microscópios robóticos premium têm preços de tabela superiores a USD 1 milhão, enquanto os contratos de manutenção e os consumíveis estéreis podem dobrar os custos de propriedade em dez anos. Os hospitais de mercados emergentes desviam capital limitado para equipamentos de imagem essenciais ou leitos de UTI, deixando as atualizações microcirúrgicas em listas de desejos adiadas. Instalações menores da comunidade norte-americana também avaliam os limites de volume antes de se comprometer com conjuntos completos, optando por unidades recondicionadas que oferecem funcionalidade limitada. Os fornecedores combatem o choque de preços com arrendamento por uso, modelos de compartilhamento de lucros e construções modulares que começam com óptica central e depois adicionam braços robóticos. As concessões de aquisição governamentais vinculadas a metas de qualidade de atendimento compensam parcialmente as barreiras de capex, mas a paridade com conjuntos manuais de menor custo pode levar ciclos adicionais.

Rigorosos Processos de Aprovação de Dispositivos (Classe III)

O processo de Aprovação Pré-Mercado (PMA) da FDA exige evidências clínicas rigorosas, taxas de submissão e cronogramas de vários anos que prolongam os horizontes de retorno sobre o investimento para os inovadores em microcirurgia. Obstáculos semelhantes aparecem no Regulamento de Dispositivos Médicos (MDR) da Europa e na Lei de Dispositivos Médicos e Farmacêuticos do Japão, causando um "atraso de dispositivos" entre os lançamentos de primeira classe e as implementações globais. As startups devem alocar recursos escassos para consultores regulatórios e ensaios em grandes animais antes da implantação em humanos, frequentemente levando a parcerias com empresas estratégicas maiores para apoiar os dossiês. Embora os altos padrões protejam os pacientes, eles retardam os lançamentos iterativos, o que significa que os cirurgiões podem depender de modelos mais antigos por mais tempo. As empresas projetam cada vez mais protocolos clínicos com harmonização global em mente, simplificando os pacotes de evidências para satisfazer múltiplas autoridades simultaneamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Instrumentos Microcirúrgicos

Por Produto:

Consumíveis Recorrentes Superam Equipamentos de CapitalEm 2025, os microscópios cirúrgicos contribuíram com 29,12% da receita total, refletindo um forte retorno sobre os investimentos iniciais do programa. Ao mesmo tempo, as microssuturas devem crescer mais rapidamente, com um CAGR previsto de 8,92% até 2031. Impulsionado pela crescente demanda por casos reconstrutivos de alto volume e pediátricos, espera-se que o mercado de microssuturas cresça até o final do período de previsão.

A economia dos consumíveis continua sendo um fator crítico; por exemplo, uma única reconstrução com retalho livre pode exigir até 15 unidades de suturas premium, cada uma com preço de USD 150. Enquanto isso, os microfórceps e as microssucatelas enfrentam pressões significativas de comoditização, com exportações chinesas certificadas pela ISO oferecendo preços até 60% mais baixos do que as marcas ocidentais. Os avanços digitais estão aprimorando as capacidades e estendendo os ciclos de vida dos microscópios. Por exemplo, o MICOR 700 da ZEISS utiliza sobreposições de realidade aumentada para justificar preços premium. Os fabricantes que integram efetivamente as ofertas de hardware com consumíveis baseados em assinatura estão bem posicionados para garantir fluxos de receita consistentes no mercado de instrumentos microcirúrgicos em evolução.

Por Tipo de Microcirurgia:

A Ortopedia Torna-se o Novo Motor de CrescimentoOs procedimentos oftálmicos dominaram a receita, com uma participação de 30,05% no mercado de instrumentos microcirúrgicos em 2025, e representaram USD 68,79 milhões do tamanho do mercado de instrumentos microcirúrgicos durante 2025. O fluxo contínuo de casos de catarata, aliado a reparos complexos de descolamento de retina, ancora o volume em economias maduras e em redes de oftalmologia asiáticas em rápido crescimento. A linha de base procedural torna a cirurgia ocular um indicador para a aceitação de instrumentos de próxima geração; os monitores 3D heads-up migraram das unidades de retina para transplantes de córnea e unidades de glaucoma dentro de dois anos após o lançamento.

A microcirurgia ortopédica, avançando a um CAGR de 9,88%, aproveita imagens de alta resolução e lâminas de serra ultrafinas para realizar reconstruções de ligamentos com precisão milimétrica, reduzindo as taxas de revisão. As transferências de nervos periféricos, antes confinadas a centros acadêmicos, migram para hospitais comunitários à medida que chegam kits padronizados. As equipes de Cirurgia Plástica e Reconstrutiva implantam ferramentas de supermicrocirurgia para revascularizar retalhos livres com diâmetros tão pequenos quanto 0,8 mm, encurtando o tempo de isquemia e impulsionando a adoção de dispositivos de acoplamento automatizados. As especialidades de ORL, neurológica e urológica estão aproveitando avanços semelhantes, cada uma reforçando o incentivo dos fornecedores para manter programas robustos de suporte multiespecialidade que expandem a receita total endereçável.

Por Usuário Final:

Centros Cirúrgicos Ambulatoriais Aceleram a AdoçãoOs hospitais capturaram 53,10% da receita em 2025, equivalendo a USD 121,55 milhões do tamanho do mercado de instrumentos microcirúrgicos em 2025, refletindo seu papel como centros de referência para casos de alta complexidade que exigem recursos multidisciplinares. Os centros médicos acadêmicos, que frequentemente atuam como adotantes iniciais, influenciam as normas de compra regionais e estabelecem benchmarks clínicos que se propagam para os hospitais comunitários circundantes.

No entanto, os Centros Cirúrgicos Ambulatoriais registram a expansão mais rápida com um CAGR de 7,98%, pois as técnicas minimamente invasivas permitem que casos complexos, como artroplastia do ombro e descompressões de nervos periféricos, migrem para vias ambulatoriais. Taxas de instalação mais baixas, alta no mesmo dia e modelos de pessoal simplificados criam uma economia atraente para pagadores e pacientes. As Clínicas Especializadas focam em estética de alto volume, oftalmologia ou preservação da fertilidade e se diferenciam oferecendo pacotes de recuperação em nível de concierge que integram precisão microcirúrgica para resultados cosméticos superiores. Os institutos de pesquisa, embora contribuindo com receita modesta, exercem influência desproporcional na evolução das técnicas e na validação de protótipos que posteriormente alcançam a comercialização mainstream.

Análise Geográfica

Mercado de Instrumentos Microcirúrgicos na América do Norte

A América do Norte gerou 38,25% da receita de 2025, sustentada pela digitalização consolidada de salas cirúrgicas e por reembolsos favoráveis que cobrem plataformas de visualização de alto valor. Alianças regionais de ensino, como a colaboração da Cleveland Clinic com fabricantes de óptica, pilotam orientação por realidade aumentada que se integra diretamente aos fluxos de aquisição em hospitais afiliados. A migração do local de atendimento continua sem interrupção; os centros cirúrgicos ambulatoriais já realizam mais de 60% das reparações do manguito rotador, garantindo demanda de reposição por microscópios compactos e cartuchos de sutura de uso único. O mercado de instrumentos microcirúrgicos mantém poder de precificação nessa região graças a contratos baseados em valor, nos quais taxas mais baixas de reinternação asseguram pagamentos de bônus que compensam os custos premium dos dispositivos.

Mercado de Instrumentos Microcirúrgicos na Europa

A Europa permanece o segundo maior conjunto de compradores, com forte adoção na Alemanha, França e países nórdicos. A região apoia-se em rigorosos processos de credenciamento de cirurgiões e em estruturas centralizadas de licitação que priorizam o custo ao longo do ciclo de vida, pressionando os fornecedores a ampliar os períodos de garantia e a oferecer pacotes de manutenção preditiva. Os custos de conformidade com o Regulamento de Dispositivos Médicos da UE elevam as barreiras para novos entrantes, protegendo indiretamente a participação dos incumbentes. O crescimento, no entanto, é mais moderado, em taxas de dígito único médio, à medida que as restrições de austeridade persistem no sul da Europa. Esse obstáculo é parcialmente compensado pela expansão das redes de hospitais privados na Polônia e na República Tcheca, que frequentemente adotam os padrões alemães e, portanto, adquirem microscópios de alto nível.

Mercado de Instrumentos Microcirúrgicos na Ásia-Pacífico

A Ásia-Pacífico registra o maior CAGR, de 9,14%, impulsionada pela rápida expansão da infraestrutura de saúde na China e na Índia. Iniciativas governamentais como o plano Healthy China 2030 e o programa de seguro Ayushman Bharat da Índia ampliam os grupos de pacientes endereçáveis. As zonas médicas de classe III da China concedem incentivos fiscais para a montagem local de dispositivos, permitindo que marcas estrangeiras reduzam os prazos de entrega e conquistem licitações provinciais. As crescentes expectativas da classe média aceleram a penetração em cirurgias de catarata e refrativa, impulsionando as importações de instrumentos oftálmicos. Startups locais, frequentemente compostas por engenheiros repatriados, colaboram com hospitais terciários para codesenvolver microscópios de custo acessível, introduzindo pressão competitiva e ao mesmo tempo ampliando a adoção geral. Japão e Coreia do Sul, sociedades maduras e envelhecidas, impulsionam as vendas de reposição à medida que as instalações substituem microscópios digitais de primeira geração por variantes compatíveis com robótica, preservando o volume regional de unidades expedidas.

Cenário Competitivo

A concorrência é moderada, com os principais fornecedores controlando uma participação significativa, mas não esmagadora, garantindo uma disputa ativa pela preferência hospitalar. A Carl Zeiss Meditec fortalece sua liderança com o lançamento do KINEVO 900 S, com foco de rastreamento de profundidade e um braço robótico controlado pelo cirurgião. Este pacote vincula óptica, software e descartáveis em um único ecossistema de receita recorrente. A Olympus Corporation aproveita seu domínio em endoscopia para fazer upsell de suítes híbridas integradas que permitem que os microscópios alternem perfeitamente para endoscópios flexíveis em casos de ORL multiquadrante. A Stryker aposta na ergonomia, introduzindo microfórceps de titânio mais leves que reduzem a tensão no polegar do cirurgião durante anastomoses de retalhos de várias horas, ao mesmo tempo que os agrupa com sua plataforma 4K 1688 para imagens coesas.

A atividade de fusões e aquisições continua a remodelar os portfólios. A aquisição da Fortimedix pela Medtronic em 2024 adicionou micro-apreensores articulados e aplicadores de clipes que se encaixam perfeitamente no pipeline robótico da Medtronic, criando uma oferta abrangente do acesso ao fechamento. A compra da linha de intervenção vascular da BIOTRONIK pela Teleflex em 2025 injeta conhecimento em balões de liberação de fármacos que se sinergiza com sua linha de micro-cateteres, ampliando a profundidade de venda cruzada em procedimentos complexos de enxerto de bypass. As alianças estratégicas também florescem; a Leica Microsystems se alinha com empresas de software de realidade aumentada para sobrepor mapas de perfusão sobre campos cirúrgicos ao vivo, diferenciando-se dos concorrentes de hardware puro.

Os desafiantes emergentes focam em pontos de dor de nicho. Os manipuladores do tamanho de agulhas da Virtuoso Surgical perturbam a oncologia da bexiga ao fornecer tração delicada dentro de lúmens confinados, ilustrando como a micro-robótica pode abrir segmentos anteriormente inexplorados. Startups em Israel e Singapura prototipam suturas inteligentes com sensores de impedância em linha que alertam os clínicos sobre deiscência precoce, prenunciando um futuro em que os consumíveis alimentam dados nos prontuários eletrônicos hospitalares. Empresas europeias de médio porte estão testando bandejas de esterilização ecológicas para atender às crescentes exigências de sustentabilidade. Coletivamente, esses movimentos garantem que o mercado de instrumentos microcirúrgicos permaneça dinâmico, recompensando os incumbentes que iteram rapidamente e penalizando aqueles que dependem exclusivamente da inércia da base instalada.

Líderes do Setor de Instrumentos Microcirúrgicos

Olympus Corporation

KLS Martin Group

Global Surgical Corporation

ZEISS International

Karl Kaps GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Instrumentos Microcirúrgicos

- Alcon

- B. Braun

- Baxter

- Beaver-Visitec International, Inc.

- Danaher

- Global Surgical

- HAAG-Streit

- Integra LifeSciences

- Johnson & Johnson Services, Inc. (Ethicon)

- Karl Kaps

- Karl Storz SE

- KLS Martin Group

- Danaher

- Medical Microinstruments SpA

- Medtronic

- MicroSure BV

- Microsurgery Instruments Inc.

- Olympus

- Scanlan International

- Stille

- Stryker

- Teleflex

- Virtuoso Surgical Inc.

- Carl Zeiss

Desenvolvimento Recente do Setor no Mercado de Instrumentos Microcirúrgicos

- Fevereiro de 2026: A ZEISS Medical Technology obteve aprovação da NMPA para seus microscópios oftálmicos ARTEVO 750 e ARTEVO 850 na China, adicionando iluminação RGB e integração de fluxo de trabalho.

- Janeiro de 2026: A AROSurgical Instruments celebrou seu 40º aniversário, lançando uma campanha de credibilidade focada na confiabilidade do fornecimento.

- Dezembro de 2025: A Medical Microinstruments obteve autorização FDA 510(k) para suas tesouras e fórceps NanoWrist, expandindo o conjunto de indicações do Symani.

Mercado de Instrumentos Microcirúrgicos Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

O nosso estudo considera o mercado de instrumentos microcirúrgicos como a receita proveniente de ferramentas manuais de precisão, microfórceps, microtesouros, microfios de sutura, porta-agulhas, clamps vasculares e acessórios afins utilizados sob microscópio cirúrgico para realizar procedimentos sub-milimétricos em contextos de oftalmologia, neurologia, cirurgia plástica e reconstrutiva, ORL e ortopedia. Os dispositivos cujo objetivo primário é a visualização ótica, em vez da manipulação de tecidos, são considerados complementares, e não nucleares, a este mercado, sendo tratados separadamente no âmbito mais alargado do equipamento cirúrgico da Mordor Intelligence.

Exclusão de âmbito: estações de trabalho robóticas motorizadas e microscópios cirúrgicos autónomos estão fora do nosso universo de dimensionamento.

Visão Geral da Segmentação

- Por Produto

- Microssuturas

- Microfórceps

- Microscópios Cirúrgicos

- Microssucatelas

- Porta-Agulhas Microcirúrgicos

- Microclipes Vasculares

- Outros Instrumentos

- Por Tipo de Microcirurgia

- Ortopédica

- Oftálmica

- Plástica e Reconstrutiva

- ORL

- Neurológica

- Ginecológica e Urológica

- Outros Tipos

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Clínicas Especializadas

- Institutos Acadêmicos e de Pesquisa

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram microcirurgiões em exercício, enfermeiros perioperatórios e distribuidores de instrumentos na América do Norte, Europa, Índia e Japão. Estas discussões clarificaram as taxas de substituição de kits, a adoção de titânio versus aço inoxidável e a progressão do preço médio de venda, permitindo-nos apurar as conclusões preliminares de gabinete e colmatar lacunas de dados antes da triangulação final.

Investigação de Gabinete

Compilámos dados de base a partir de fontes abertas, como a base de dados 510(k) da FDA dos EUA, os códigos comerciais do Eurostat para HS-901890, as aprovações da PMDA japonesa e os registos de procedimentos clínicos da American Academy of Ophthalmology e da International Society of Plastic Surgeons. Os relatórios 10-K das empresas, as declarações de reembolso ambulatório do Medicare e informações seletivas de plataformas pagas, incluindo D&B Hoovers e Dow Jones Factiva, enriqueceram a inteligência competitiva e de preços. Foram também analisados numerosos artigos adicionais de domínio público e documentos técnicos de associações para confirmar tendências e volumes; a lista acima é ilustrativa e não exaustiva.

Dimensionamento de Mercado e Previsão

Uma construção descendente (top-down) parte das contagens anuais de procedimentos (por exemplo, cataratas, transferências de retalho livre), aplica coeficientes de instrumentos por caso e ciclos de substituição, sendo equilibrada através de verificações ascendentes (bottom-up) selecionadas, como receitas de OEM amostradas e auditorias de canal. As variáveis-chave do nosso modelo incluem volumes de cirurgia oftálmica, crescimento de casos com microscópio neurocirúrgico, vida útil média de conjuntos reutilizáveis, custos de matéria-prima de titânio, cadência de aprovação regulatória e tendências de orçamento de capital hospitalar. A regressão multivariada sobre estes fatores gera a previsão para 2025-2030, com análise de cenários utilizada onde a volatilidade em torno dos custos dos inputs é elevada.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a análises de variância face a dados independentes de expedição e códigos aduaneiros. Revisores seniores contestam anomalias, e qualquer evento material de mercado desencadeia uma atualização intercalar antes da revisão anual. Uma verificação final por parte do analista precede a entrega, garantindo que os clientes recebem a visão mais recente e validada.

Por que razão a Linha de Base de Instrumentos Microcirúrgicos da Mordor merece confiança

Os valores publicados divergem frequentemente porque as empresas escolhem âmbitos, bases de preços e ritmos de atualização distintos. Focamo-nos estritamente em ferramentas manuais de precisão, reportamos a receita do fabricante ao nível ex-fábrica e atualizamos os modelos anualmente, o que mantém a nossa linha de base concisa e atualizada.

Os principais fatores de divergência incluem concorrentes que agrupam microscópios e consolas robóticas na receita de instrumentos, que utilizam preços de tabela em vez de ASPs médios ponderados, ou que extrapolam vendas unitárias a partir de conjuntos limitados de dados de importação sem verificações cruzadas de procedimentos.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 228,97 milhões de USD (2025) | Mordor Intelligence | - |

| 2,65 mil milhões de USD (2024) | Global Consultancy A | Inclui microscópios e robôs; utiliza preços de tabela |

| 2,20 mil milhões de USD (2024) | Trade Journal B | Agrega todos os kits minimamente invasivos; validação primária limitada |

| 5,94 mil milhões de USD (2024) | Regional Consultancy C | Âmbito alargado de "microcirurgia" abrangendo implantes e descartáveis |

A comparação demonstra que, uma vez aplicados um âmbito mais restrito, ASPs validados e atualização anual, a Mordor Intelligence fornece uma linha de base equilibrada e reprodutível em que os decisores podem confiar com segurança.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de instrumentos microcirúrgicos?

O mercado está avaliado em USD 244,37 milhões em 2026 e deve crescer para USD 338,56 milhões até 2031.

Qual segmento de produto lidera a receita?

Os Microscópios Cirúrgicos ocupam a primeira posição com 29,12% de participação no mercado de instrumentos microcirúrgicos em 2025.

Qual região apresenta o crescimento mais rápido?

A Ásia-Pacífico registra o CAGR previsto mais alto de 9,14% até 2031, devido a investimentos em saúde em larga escala e a uma classe média em expansão.

Por que os Centros Cirúrgicos Ambulatoriais são importantes para a demanda futura?

Os centros cirúrgicos ambulatoriais crescem a um CAGR de 7,98% porque as técnicas minimamente invasivas permitem que casos complexos migrem para ambientes ambulatoriais de custo eficiente, impulsionando as aquisições de instrumentos.

Como os obstáculos regulatórios afetam os lançamentos de novos produtos?

Os processos de aprovação de Classe III exigem evidências clínicas extensas, prolongando os cronogramas de desenvolvimento e aumentando os custos, mas garantindo a segurança do paciente.

Página atualizada pela última vez em: