Tamanho e Participação do Mercado de Dispositivos Eletrocirúrgicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

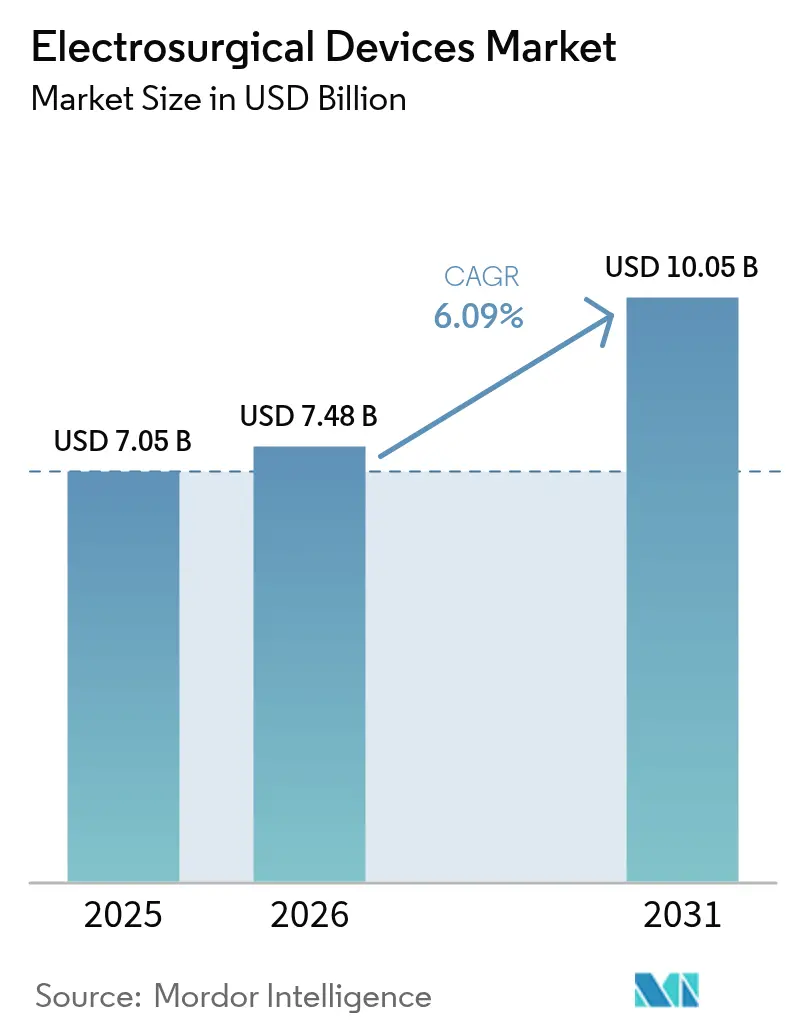

| Tamanho do Mercado (2026) | 7.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.09% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

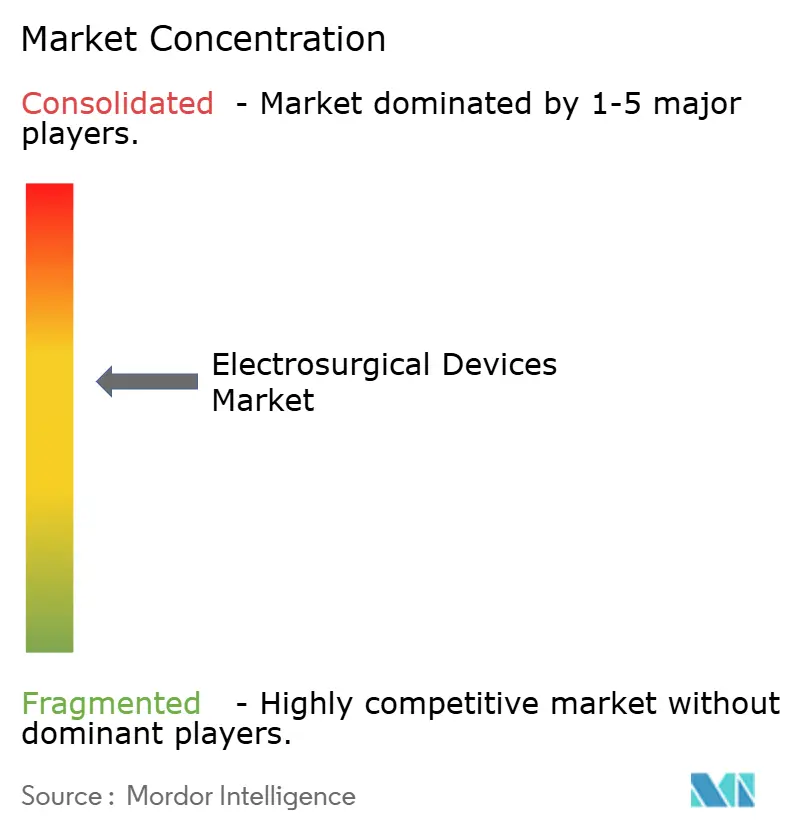

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Eletrocirúrgicos por Mordor Intelligence

O tamanho do mercado de dispositivos eletrocirúrgicos foi avaliado em USD 7,05 bilhões em 2025 e estima-se que cresça de USD 7,48 bilhões em 2026 para atingir USD 10,05 bilhões até 2031, a um CAGR de 6,09% durante o período de previsão (2026-2031). Impulsionados pela pressão demográfica, hospitais e instalações ambulatoriais estão migrando rapidamente de geradores monopolares convencionais para plataformas de energia integradas e guiadas por IA que modulam a potência em tempo real. Uma mudança constante em direção a procedimentos minimamente invasivos, aliada à proliferação de centros cirúrgicos ambulatoriais (ASCs), sustenta uma demanda consistente por sistemas compactos e de alta precisão. Os incentivos à localização da cadeia de suprimentos nos Estados Unidos e na União Europeia reforçam a fabricação doméstica, enquanto as oscilações de preços de terras raras e tungstênio estão apertando os controles de custos em todo o mercado de dispositivos eletrocirúrgicos. A intensidade competitiva permanece moderada, pois os incumbentes defendem sua participação por meio de aquisições, lançamentos de instrumentos inteligentes e estratégias de agrupamento de plataformas que integram fornecimento de energia, robótica e evacuação de fumaça em um único ecossistema.

Principais Conclusões do Relatório

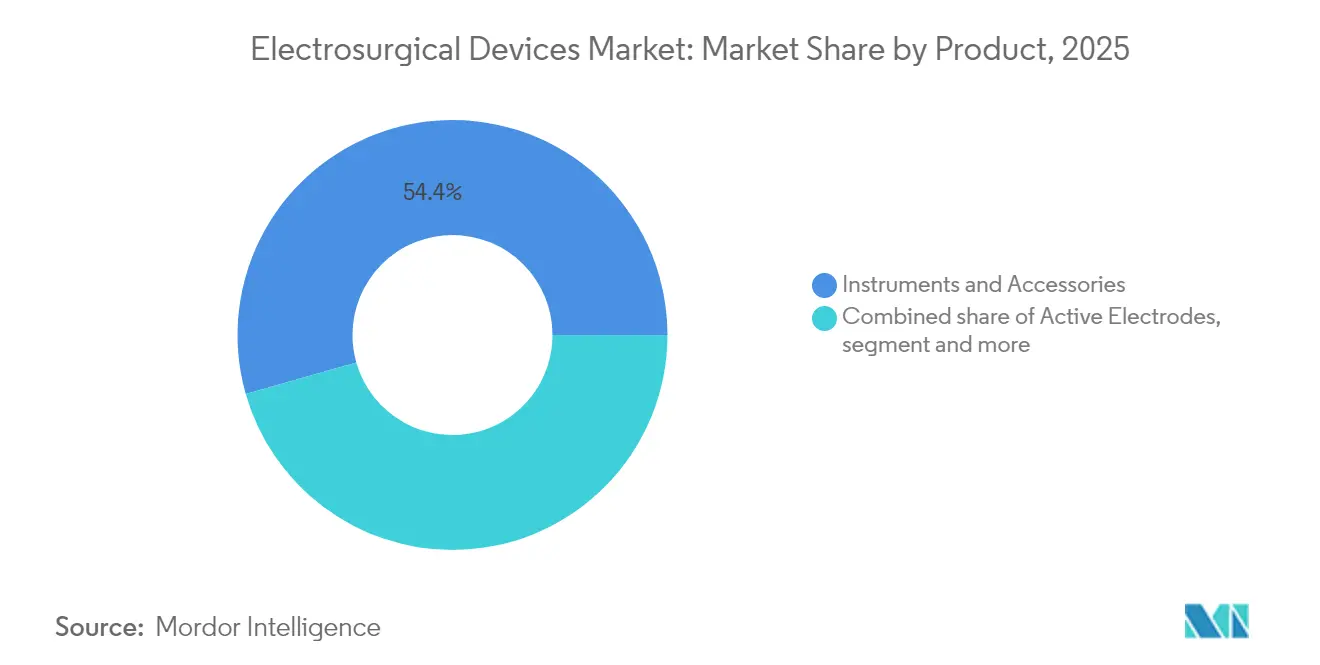

- Por produto, Instrumentos e Acessórios lideraram com 54,42% da participação do mercado de dispositivos eletrocirúrgicos em 2025; os Eletrodos Ativos estão a caminho de expandir a um CAGR de 7,58% até 2031.

- Por aplicação, a Cirurgia Geral representou 30,25% do tamanho do mercado de dispositivos eletrocirúrgicos em 2025, enquanto a Cirurgia Cosmética e Plástica deve acelerar a um CAGR de 7,92% até 2031.

- Por modalidade de energia, a Radiofrequência Bipolar capturou 46,30% de participação em 2025, enquanto a energia Ultrassônica deve crescer a um CAGR de 7,28% até 2031.

- Por usuário final, os Hospitais detiveram 57,92% de participação em 2025, enquanto os ASCs registram o crescimento futuro mais rápido, a um CAGR de 8,12%.

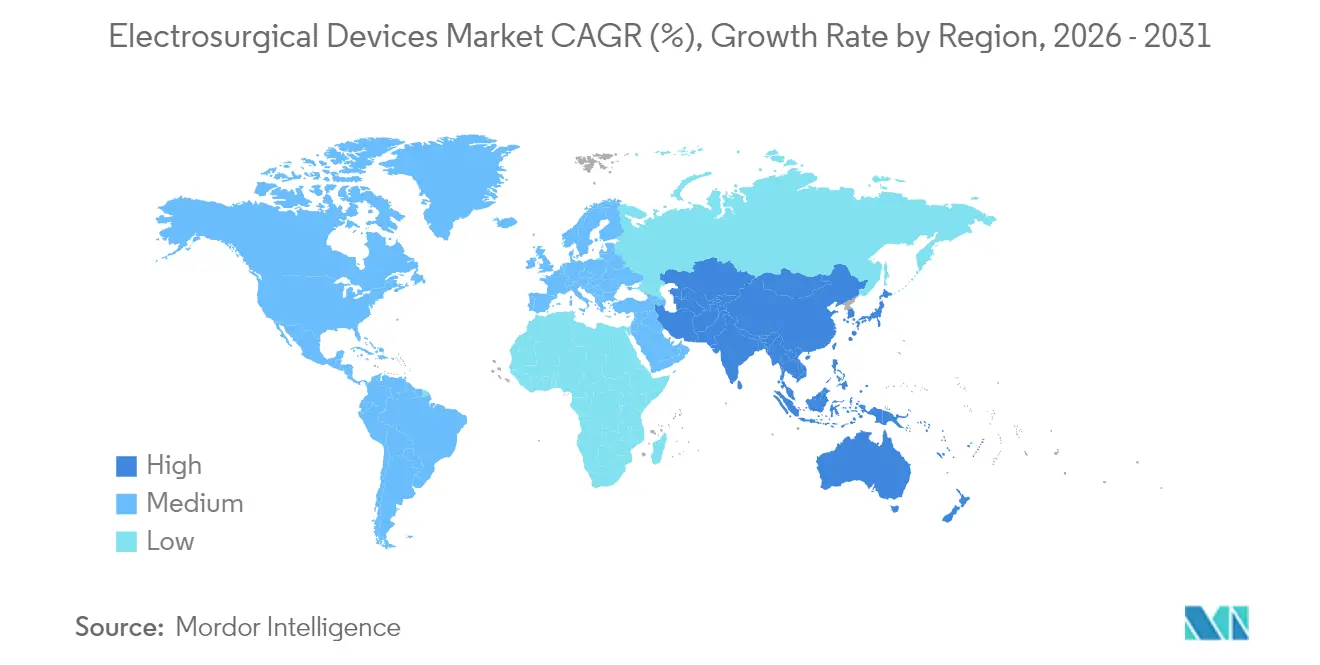

- Por região, a América do Norte manteve a liderança com uma participação de receita de 41,60% em 2025; a Ásia-Pacífico está posicionada para o crescimento regional mais rápido, avançando a um CAGR de 8,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos Eletrocirúrgicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento de doenças crônicas e envelhecimento da população | +1.8% | Global; mais forte na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Preferência por cirurgia minimamente invasiva | +1.5% | Global; liderado pela América do Norte e Ásia-Pacífico | Médio prazo (2–4 anos) |

| Mudança tecnológica para energia inteligente | +1.2% | América do Norte e União Europeia; expansão para a Ásia-Pacífico | Médio prazo (2–4 anos) |

| Expansão dos centros de cirurgia ambulatorial | +0.9% | América do Norte como principal mercado; emergente na Europa | Curto prazo (≤ 2 anos) |

| Detecção de tecidos guiada por IA | +0.6% | Mercados avançados na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Incentivos à localização da cadeia de suprimentos | +0.4% | Foco nos EUA e UE com efeito global indireto | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Doenças Crônicas e Envelhecimento da População

Os ganhos globais de longevidade significam mais pacientes polimórbidos entrando nas salas de cirurgia, e os procedimentos cardiovasculares isoladamente devem crescer acentuadamente à medida que a incidência de diabetes aumenta. Os cirurgiões, portanto, necessitam de plataformas bipolares e ultrassônicas capazes de hemostasia controlada em campos de tecido frágeis e com comorbidades. Os consoles de energia inteligente fornecem ajustes precisos de potência que minimizam a dispersão térmica, aliviando preocupações em coortes idosas com reserva fisiológica limitada. A mesma tendência demográfica está aumentando o volume em revisões de substituição articular e ressecções oncológicas, ampliando a base endereçável do mercado de dispositivos eletrocirúrgicos. Os hospitais na América do Norte e na Europa Ocidental estão redobrando os investimentos em atualizações de geradores que incorporam monitoramento de impedância tecidual, de modo que qualquer aumento inadvertido na temperatura do tecido seja reconhecido e corrigido em milissegundos. A longo prazo, o efeito composto do envelhecimento e das doenças crônicas adiciona um impulso de 1,8 ponto percentual às projeções gerais de CAGR.

Preferência por Cirurgia Minimamente Invasiva

Pagadores e prestadores de serviços classificam cada vez mais a redução do tempo de internação e o retorno mais rápido ao trabalho como principais métricas de valor. As abordagens laparoscópicas, toracoscópicas e endoscópicas dependem inerentemente de instrumentos finos e de baixo calor, o que explica por que os bisturis bipolares avançados e os bisturis ultrassônicos dominam os orçamentos de capital para suítes minimamente invasivas. Geradores eletrocirúrgicos compactos projetados para acoplar sob torres móveis liberam espaço valioso dentro de salas de cirurgia lotadas. A adoção de microincisões na Ásia-Pacífico está agora se aproximando de curvas de crescimento antes exclusivas dos Estados Unidos, ampliando o potencial de receita para eletrodos de RF com controle de temperatura e evacuação de fumaça integrada. Um modelo econômico recente de quatro anos mostrou que os instrumentos de radiofrequência com controle de temperatura geraram economias de USD 20 milhões no nível do plano e USD 3.531 por paciente tratado, reforçando os argumentos de pagamento por valor.

Mudança Tecnológica para Plataformas de Energia Inteligente

Em vez de configurações estáticas de corte e coagulação, os consoles de próxima geração utilizam loops de retroalimentação algorítmica que detectam a impedância tecidual 4.000 vezes por segundo e mantêm a entrega ideal de joules. O circuito TissueFect™ da Medtronic exemplifica esse avanço, reduzindo automaticamente a potência para proteger estruturas adjacentes durante a selagem de vasos.[1]Medtronic, "Valleylab™ FX8 Energy Platform," medtronic.com Essas plataformas combinam modos monopolar, bipolar e ultrassônico em um único espaço físico, reduzindo as trocas de instrumentos e o tempo de sala de cirurgia. O software embarcado registra perfis de energia, criando um repositório de dados que os hospitais utilizam para análises de melhoria da qualidade. Esses benefícios de desempenho se traduzem em um aumento de 1,2 ponto percentual no CAGR do mercado de dispositivos eletrocirúrgicos.

Expansão dos Centros de Cirurgia Ambulatorial (Construção de ASCs)

Setenta e dois por cento das cirurgias nos EUA já acontecem em ASCs, e os volumes de procedimentos devem crescer mais 25% nesta década.[2]Health Industry Distributors Association, "Ambulatory Surgery Center Market Report," hida.org A economia dos ASCs enfatiza instrumentos previsíveis e prontos para uso; portanto, a demanda está migrando de torres hospitalares completas para kits de procedimento único com preço em pacote. Os fabricantes que adicionam contratos de serviço e programas de troca rápida sobre sua frota de geradores ganham participação porque os operadores dos centros equiparam o tempo de atividade à receita. O aumento de novos ASCs em corredores suburbanos também normaliza os eletrodos ativos descartáveis configurados para uso único, combatendo a contaminação cruzada sem equipamentos de esterilização em alta temperatura.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de eletrocirurgiões qualificados | −1.1% | Global; mais aguda em mercados emergentes | Longo prazo (≥ 4 anos) |

| Recertificação rigorosa de dispositivos (EU-MDR) | −0.8% | União Europeia com expansão global | Médio prazo (2–4 anos) |

| Aumento do risco de litígios por lesões térmicas | −0.5% | América do Norte; espalhando-se gradualmente pelo mundo | Curto prazo (≤ 2 anos) |

| Volatilidade de preços de terras raras e tungstênio | −0.3% | Impacto na cadeia de suprimentos global | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Eletrocirurgiões Qualificados

Currículos baseados em simulação, como o programa FUSE da SAGES, melhoraram as pontuações de conhecimento, mas a demanda por eletrocirurgiões totalmente credenciados ainda supera a oferta. Em países de baixa e média renda, muitas salas de cirurgia carecem de supervisão, fazendo com que os hospitais adiem as atualizações de geradores até que as competências da equipe melhorem. Um estudo cego por observador de 2023 documentou que o conforto dos residentes ao realizar a Excisão Eletrocirúrgica por Alça aumentou apenas após 10 sessões de prática guiada, sublinhando a curva de aprendizado acentuada. A escassez de habilidades subtrai 1,1 ponto percentual da previsão de CAGR do mercado de dispositivos eletrocirúrgicos.

Recertificação Rigorosa de Dispositivos (EU-MDR)

O Regulamento de Dispositivos Médicos obriga pacotes de evidências, identificadores únicos de dispositivos e vigilância pós-comercialização contínua. Os gargalos dos organismos notificados estenderam as renovações de certificados para 12 a 18 meses, atrasando os lançamentos de produtos e obrigando alguns pequenos fabricantes de equipamentos originais a sair da Europa. Os concorrentes maiores absorvem os custos de conformidade, mas precisam priorizar os portfólios de P&D, desacelerando os lançamentos em outros lugares.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Instrumentos Inovadores Ampliam o Uso Eletivo

Instrumentos e Acessórios entregaram 54,42% da receita de 2025, ancorando o tamanho do mercado de dispositivos eletrocirúrgicos em USD 3,84 bilhões para a categoria. Pinças bipolares descartáveis, bisturis ativados por ultrassom e lápis de evacuação de fumaça criam um ciclo de vendas recorrente que amoriza as oscilações sazonais de procedimentos. A crescente complexidade dos procedimentos agora favorece os eletrodos ativos incorporados com sensores térmicos que transmitem dados de impedância aos geradores em menos de 10 milissegundos. Os hospitais que adquirem essas ponteiras inteligentes geralmente ficam presos em ecossistemas de cabos proprietários, o que reforça ainda mais a fidelidade à marca e impulsiona um maior valor de conta vitalícia para os fornecedores. As lâminas ultrassônicas e híbridas de RF-ultrassônica estão ganhando espaço em nichos como tireoidectomia transoral e robótica, onde os arcos monopolares tradicionais representam risco de danos nervosos.

Os Eletrodos Ativos representam o subsegmento de crescimento mais rápido, avançando a um CAGR de 7,58% à medida que os cirurgiões buscam retroalimentação tátil e recursos de parada automática que mitiguem a energia dispersa. A participação do mercado de dispositivos eletrocirúrgicos em acessórios especializados deve se inclinar para ponteiras de uso único com sensores habilitados, pois os responsáveis pelo controle de infecções estão cada vez mais proibindo eletrodos reprocessados sem rastreabilidade completa. A demanda por geradores permanece estável; no entanto, os consoles fabricados antes de 2016 carecem de slots de firmware atualizáveis em campo, acelerando os ciclos de substituição. Enquanto isso, os pacotes de acessórios que integram almofadas de captura de evacuação de fumaça estão avançando rapidamente pelos canais de aquisição ambulatorial dos EUA, cumprindo os mandatos estaduais de salas de cirurgia livres de fumaça.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: A Cirurgia Geral Proporciona Estabilidade de Volume

A Cirurgia Geral gerou 30,25% das vendas de 2025, refletindo a amplitude dos casos de apendicectomia, hérnia e colecistectomia que dependem de configurações de energia padronizadas. Essa base considerável sustenta um fluxo de caixa previsível mesmo quando os volumes eletivos ortopédicos ou cosméticos diminuem. Em paralelo, o aumento da demanda por estética eletiva impulsiona a Cirurgia Cosmética e Plástica, que deve avançar a um CAGR de 7,92%. Os pacientes neste segmento priorizam baixa cicatrização e coagulação controlada, tornando os dissectores ultrassônicos e as pinças bipolares de ponta fina os instrumentos de escolha.

As equipes de Cirurgia Cardiovascular e Neurocirurgia gravitam em torno de consoles de dupla modalidade capazes de alternar entre selagem bipolar de 1 MHz e dissecção ultrassônica de 47 kHz sem trocar de peça de mão. Os oncologistas ginecológicos adotam bisturis com sensor térmico para reduzir lesões serosas durante a histerectomia laparoscópica. O tamanho do mercado de dispositivos eletrocirúrgicos derivado de suítes de especialidades híbridas deve crescer de forma constante, pois as equipes multidisciplinares preferem uma única plataforma de gerador completa e multifuncional. O crescimento futuro dos procedimentos também virá de revisões ortopédicas que utilizam liberação capsular baseada em RF para otimizar o espaço articular antes da inserção do implante.

Por Modalidade de Energia: A Dominância Bipolar Encontra o Impulso Ultrassônico

A Radiofrequência Bipolar deteve 46,30% da participação de receita em 2025 em virtude de seu caminho de corrente controlado, tornando-a indispensável para a selagem de vasos de até 7 mm de diâmetro. Os geradores agora são fornecidos com lógica de cessação automática por temperatura excessiva, tranquilizando os gestores de risco preocupados com a dispersão térmica. No entanto, as peças de mão ultrassônicas estão ganhando espaço a um CAGR de 7,28% porque oferecem corte e selagem simultâneos com pluma mínima e calor colateral mínimo, facilitando o gerenciamento do campo visual durante a laparoscopia.

Os dispositivos híbridos bipolar-ultrassônicos estão entrando nos inventários convencionais de salas de cirurgia, permitindo que um único instrumento lide com omento, mesentério e fáscia espessa sem troca de ferramenta. Os engenheiros clínicos valorizam a modularidade do console que permite às instalações adicionar uma placa ultrassônica após a compra, preservando o capital. Um estudo ex vivo sobre o eletrodo Anovo relatou margens de coagulação bem definidas em 97,6% das amostras, validando as afirmações de precisão. No futuro, os conceitos de ablação por campo pulsado podem entrar na cirurgia geral assim que o software de modelagem de energia demonstrar equivalência na seletividade tecidual.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Hospitais Dominam, ASCs Avançam Rapidamente

Os hospitais permaneceram como o principal canal em 2025, garantindo 57,92% das transações, pois os centros terciários investiram em torres de múltipla energia complexas, capazes de realizar casos abertos, laparoscópicos e robóticos. As instituições de ensino também adquirem módulos auxiliares — plasma de argônio, evacuação de fumaça, filtros de pluma — para atender aos padrões de pesquisa e conformidade. No entanto, o segmento de ASCs está avançando rapidamente a um CAGR de 8,12%, atraído por volumes previsíveis de pacientes e acordos de pagadores que reembolsam os ambientes ambulatoriais a taxas favoráveis.

Os operadores de redes de ASCs em múltiplos estados padronizam em um modelo de gerador em dezenas de locais para aproveitar descontos por volume e simplificar o treinamento da equipe. Os kits de eletrodos de uso único atraem esses centros porque reduzem a sobrecarga de rastreamento de instrumentos. Clínicas especializadas — otorrinolaringologia, dermatologia e fertilidade — adquirem unidades de mesa compactas que se conectam a tomadas padrão de 120 volts, ampliando a extremidade inferior do mercado de dispositivos eletrocirúrgicos. Os programas de financiamento de fornecedores e o arrendamento por procedimento estão ganhando força, oferecendo às clínicas com pouco capital uma via viável para a adoção de tecnologia sem grande investimento inicial.

Análise Geográfica

A América do Norte garantiu 41,60% da receita de 2025, pois os hospitais dos EUA aproveitaram esquemas robustos de reembolso e uma extensa rede de ASCs para renovar suas frotas com consoles de energia habilitados por IA. O sistema de pagador único do Canadá, sob restrição orçamentária, ainda assim atualizou para evacuação de fumaça integrada para atender aos novos padrões de segurança ocupacional promulgados. Os hospitais privados do México investiram em híbridos bipolar-ultrassônicos premium para aumentar a competitividade no turismo médico. As concessões de localização da cadeia de suprimentos nos Estados Unidos estão reduzindo os prazos de entrega de placas de circuito impresso e núcleos de ferrite, alinhando-se com os objetivos federais de resiliência.

A Ásia-Pacífico é o mercado de crescimento mais rápido, com uma previsão de CAGR de 8,55% até 2031. A China ancora a demanda regional graças a um ambicioso programa de modernização hospitalar e aos incentivos Made in China 2025, que estimulam os fabricantes de equipamentos originais domésticos a codesenvolver plataformas de energia inteligente com universidades. O Japão, sobrecarregado pela população que envelhece mais rapidamente do mundo, adquire sistemas de bisturi ultrassônico de precisão para colectomia laparoscópica. As redes de hospitais privados da Índia empacotam torres de eletrocirurgia em pacotes cirúrgicos completos oferecidos a turistas médicos internacionais com preços agrupados e transparentes. A Austrália e a Coreia do Sul importam dispositivos avançados de selagem bipolar para lidar com o aumento dos volumes de cirurgia bariátrica e oncológica, expandindo ainda mais o tamanho do mercado de dispositivos eletrocirúrgicos em toda a Bacia do Pacífico.

A Europa registra crescimento estável de dígito único médio, pois Alemanha, França e Reino Unido atualizam as suítes de salas de cirurgia enquanto navegam pelos obstáculos de documentação da EU-MDR. Os países do sul da Europa se beneficiam dos fundos de recuperação da UE que subsidiam parcialmente as compras de capital de sistemas de evacuação de fumaça e filtração de pluma. Os hospitais nórdicos, adotantes precoces de plataformas cirúrgicas ricas em dados, integram os fluxos de dados dos geradores nos registros nacionais de qualidade cirúrgica, reforçando a aquisição baseada em evidências. O crescimento na Europa Oriental e no CCG permanece oportunista; no entanto, os grandes programas de infraestrutura da Visão 2030 da Arábia Saudita e as zonas médicas francas dos Emirados Árabes Unidos estão abrindo novos caminhos para plataformas de energia premium. A América do Sul e a África contribuem coletivamente com uma participação modesta hoje, mas têm potencial de crescimento à medida que as expansões da saúde universal se desenvolvem.

Panorama regulatório

Os dispositivos eletrocirúrgicos são regulamentados como dispositivos médicos, com requisitos de segurança e desempenho vinculados ao seu uso pretendido e ao ambiente clínico. Nos Estados Unidos, muitos dispositivos e acessórios eletrocirúrgicos de corte e coagulação usados em cirurgia geral seguem o caminho FDA CDRH 510(k) como dispositivos de Classe II (por exemplo, sob o código de produto GEI), apoiados por documentação da FDA específica para submissões eletrocirúrgicas. Esse caminho continua a apoiar a inovação iterativa em geradores, peças de mão e acessórios, incluindo casos de uso endoscópico e de ressecção de tecido, evidenciados por autorizações recentes como a K251692.

Na Europa, a conformidade permanece ancorada no Regulamento (UE) 2017/745 (MDR), com os fabricantes monitorando as atualizações do Jornal Oficial da União Europeia que impulsionam as normas harmonizadas usadas para reivindicar presunção de conformidade. Em junho de 2026, a Comissão Europeia publicou uma decisão de execução atualizando as normas harmonizadas sob o MDR, incluindo a adição da EN 60601-1:2006/A13:2024, enquanto a segurança em nível de dispositivo para equipamentos cirúrgicos de alta frequência continua ancorada nas adoções nacionais da IEC 60601-2-2 (por exemplo, OVE EN IEC 60601-2-2:2025). As disposições transitórias do MDR e as restrições de capacidade dos organismos notificados mantêm os prazos de recertificação e as atualizações de arquivos técnicos como fatores limitantes contínuos para a disponibilidade de produtos nos mercados CE.

Análise da cadeia de valor

A cadeia de valor vai desde matérias-primas especializadas (polímeros de grau médico, metais condutores, hidrogel e elementos dependentes de tungstênio) até componentes (PCBs, módulos de energia, componentes de RF), passando depois pela montagem do dispositivo e integração de software. Os acessórios de uso único também requerem esterilização e embalagem, e a distribuição normalmente ocorre por meio de equipes de vendas diretas, distribuidores e organizações de compras em grupo até hospitais e centros cirúrgicos ambulatoriais. A verificação e validação do design orientadas por normas para a segurança de equipamentos cirúrgicos de alta frequência, incluindo a IEC 60601-2-2 e as normas colaterais 60601 relacionadas, aumenta o tempo e o custo por meio de laboratórios de teste e documentação regulatória, o que tende a favorecer fabricantes de maior escala com sistemas de qualidade maduros.

A disponibilidade de fornecimento e a logística permanecem variáveis operacionais materiais tanto para fabricantes quanto para provedores. A lista de escassez de dispositivos médicos da FDA já incluiu dispositivos e acessórios eletrocirúrgicos de corte e coagulação (código de produto GEI), com escassez estimada se estendendo até o segundo trimestre de 2026, reforçando o duplo fornecimento para subconjuntos críticos e um planejamento de estoque mais rigoroso para consumíveis de alta rotatividade, como eletrodos, cabos, pontas e acessórios de evacuação de fumaça. Ao mesmo tempo, a redução dos prazos de entrega de semicondutores e componentes relatada no início de 2026, juntamente com uma modelagem mais ativa de tarifas e logística nas compras de tecnologia médica, tem apoiado estratégias de fornecimento diversificadas em vez de dependências de um único país. Os provedores também continuam a deslocar as compras para plataformas agrupadas que combinam geradores, descartáveis e compromissos de serviço.

Cenário Competitivo

Os principais fabricantes comandam uma parcela substancial da receita global, colocando o setor em um nível de concentração moderada. A Medtronic aproveita seu console Valleylab FX 8 e a linha de seladores avançados LigaSure para venda cruzada em alianças de robótica, incluindo a plataforma robótica Hugo™. A Johnson & Johnson alinha seu gerador Dualto™ com o futuro robô Ottava™, buscando ecossistemas totalmente integrados de "energia mais robô" que bloqueiam o valor vitalício do cliente. A Olympus expande os portfólios ultrassônicos por meio de aprimoramentos incrementais de ponteiras que reduzem o ruído de cavitação e melhoram a velocidade de corte.

As fusões e aquisições estratégicas continuam: a aquisição da Fortimedix pela Medtronic em 2024 adicionou instrumentos articulados ultra-manuais que se integram diretamente aos pacotes de laparoscopia assistida por energia, enquanto a compra dos ativos vasculares da BIOTRONIK pela Teleflex em 2025 amplia seu pipeline de ablação. Os concorrentes incapazes de igualar a escala estão se concentrando em software diferenciado de reconhecimento de tecidos por IA incorporado nas peças de mão. As atualizações de firmware protegidas por patente, entregáveis via rede, permitem que os fornecedores de médio porte iterem mais rapidamente do que os ciclos de atualização de hardware legados, reduzindo as lacunas de desempenho no mercado de dispositivos eletrocirúrgicos.

Os reguladores começaram a pilotar Planos de Controle de Mudanças Predeterminadas para agilizar a aprovação de melhorias exclusivamente de software, o que poderia intensificar o ritmo competitivo à medida que os players lançam atualizações mensais de firmware. Os grandes GPOs nos Estados Unidos agora negociam contratos baseados em valor vinculados às taxas de complicações pós-operatórias, incentivando os fabricantes a fornecer evidências do mundo real coletadas por consoles conectados à nuvem. O poder de barganha coletivo das redes de ASCs multirregionais também está comprimindo as margens na extremidade inferior dos portfólios de geradores.

Líderes do Setor de Dispositivos Eletrocirúrgicos

Applied Medical Resources Corporation

Medtronic PLC

Olympus Corporation

Boston Scientific Corporation

B. Braun SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A consolidação de plataformas em torno de energia avançada e multimodal está criando espaço para os fornecedores expandirem indicações, reduzindo trocas de instrumentos e tempo de configuração tanto em procedimentos minimamente invasivos quanto abertos. A atividade recente da FDA reforça essa direção, com autorizações em 2026 abrangendo sistemas usados em cirurgia geral e plástica (por exemplo, o Sistema ARION ARC) e modificações de fabricantes apoiadas por caminhos Special 510(k) (por exemplo, o Sistema ENTire IRE). Do lado dos provedores, a mudança dos geradores monopolares legados para plataformas de energia integradas, juntamente com o crescimento mais rápido dos ASCs que padronizam sistemas prontos para uso, apoia oportunidades para geradores compactos, eletrodos descartáveis com sensores e modelos de serviço agrupados que enfatizam o tempo de atividade.

A energia integrada à robótica e os dispositivos de energia híbrida também são áreas de oportunidade acionáveis, pois abordam restrições de fluxo de trabalho e precisão na cirurgia assistida por robô. As ações das empresas refletem esse foco competitivo, incluindo a Intuitive Surgical expandindo a capacidade eletrocirúrgica em sistemas da Vinci multiportas com autorização da FDA para um instrumento bipolar articulado de selagem de vasos, e a Medtronic estendendo o LigaSure para fluxos de trabalho assistidos por robô junto com seu ecossistema Hugo. Os principais fabricantes continuam a renovar as famílias de geradores e os portfólios de energia avançada nos mercados CE, como refletido nas introduções VIO 3n e VIO seal da Erbe Elektromedizin, apoiando atualizações em hospitais que buscam recursos de segurança modernos, integração de gerenciamento de fumaça e captura de dados para programas de qualidade.

Desenvolvimentos recentes do setor

- Abril de 2026: a Olympus recebeu a autorização 510(k) da FDA dos EUA para o POWERSEAL Open Extended Jaw Sealer/Divider destinado a procedimentos cirúrgicos abertos. A autorização expande a cobertura da Olympus em selagem bipolar avançada além dos ambientes minimamente invasivos e fortalece sua capacidade de competir em cirurgia geral aberta de alto volume, onde a padronização de instrumentos é comum.

- Outubro de 2025: a Olympus lançou o THUNDERBEAT II na região EMEA, expandindo sua oferta de energia híbrida para manejo de tecidos moles. O lançamento apoia hospitais que preferem um único dispositivo para corte e coagulação simultâneos e aumenta a pressão competitiva sobre plataformas híbridas e ultrassônicas estabelecidas durante os ciclos de renovação de torres de sala cirúrgica.

- Novembro de 2024: a Medtronic concluiu a aquisição da Fortimedix Surgical, adicionando instrumentos articulados que podem ser agrupados com plataformas eletrocirúrgicas. A combinação melhora a capacidade da Medtronic de oferecer conjuntos de procedimentos integrados, nos quais a entrega de energia e a instrumentação manual são adquiridas juntas, reforçando a fidelidade à plataforma em contas focadas em laparoscopia.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange dispositivos eletrocirúrgicos e acessórios relacionados usados para cortar, coagular, selar ou ablacionar tecido durante procedimentos cirúrgicos em hospitais e ambientes ambulatoriais, com receitas capturadas no nível do fabricante nas principais regiões.

Exclusões de escopo: este dimensionamento exclui ferramentas manuais cirúrgicas gerais que não fornecem energia, bem como serviços e manutenção que são cobrados separadamente das vendas de dispositivos.

Visão geral da segmentação

- Por Produto

- Geradores Eletrocirúrgicos

- Eletrodos Ativos

- Instrumentos e Acessórios

- Instrumentos Bipolares

- Instrumentos Monopolares

- Energia Ultrassônica e Energia Avançada

- Acessórios (Cabos, Ponteiras, Evacuação de Fumaça)

- Por Aplicação

- Cirurgia Geral

- Neurocirurgia

- Cirurgia Ginecológica

- Cirurgia Cardiovascular

- Cirurgia Ortopédica

- Cirurgia Cosmética e Plástica

- Outros Procedimentos Especializados

- Por Modalidade de Energia

- Radiofrequência Monopolar

- Radiofrequência Bipolar

- Ultrassônica

- Bipolar-Ultrassônica Híbrida/Avançada

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Clínicas e Consultórios Especializados

- Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção de uma visão clara do conjunto de demanda cirúrgica e de como os dispositivos de energia são usados dentro dos procedimentos. Contamos com fontes públicas como a Organização Mundial da Saúde, as estatísticas de saúde da OCDE, os bancos de dados da FDA dos EUA e o CDC dos EUA (como exemplos) para entender os volumes de procedimentos, os temas de segurança e os padrões de adoção entre os ambientes.

Para converter esse contexto em insumos utilizáveis, também revisamos fontes como ministérios nacionais de saúde, portais de estatísticas de comércio e alfândega, periódicos clínicos revisados por pares e diretrizes clínicas publicadas que descrevem mudanças de técnica, por exemplo, fluxos de trabalho mais laparoscópicos e ambulatoriais. Relatórios anuais de empresas, apresentações a investidores e imprensa confiável são usados para verificar cruzadamente a linguagem de composição de produtos e a exposição regional, e usamos seletivamente assinaturas pagas para dados financeiros de empresas e cobertura de patentes quando as divulgações são limitadas. As fontes listadas aqui são ilustrativas, não exaustivas, e muitas outras referências públicas também foram usadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar sob pressão o que as fontes documentais não conseguem responder totalmente, especialmente em torno da movimentação do preço médio de venda, das taxas de adesão a consumíveis e de como as compras diferem entre hospitais e centros cirúrgicos ambulatoriais. Conversamos com uma combinação de especialistas do lado dos dispositivos e do lado dos usuários, e equilibramos as perspectivas regionais para que as premissas não se apoiem demais em um único sistema de reembolso ou modelo de compras.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 13% | Ásia-Pacífico: 46% |

| Nível médio: 47% | Líderes funcionais/de unidade: 36% | EMEA: 32% |

| Jogadores menores: 15% | Gerentes: 51% | Américas: 22% |

Dimensionamento e previsão de mercado

O modelo central usa lógica top-down e bottom-up, em que os volumes de procedimentos por região e ambiente de atendimento são usados para reconstruir a demanda de dispositivos por meio de premissas de penetração e uso para as etapas baseadas em energia dentro desses procedimentos. Uma vez definido o conjunto de demanda, o comportamento de precificação e substituição é aplicado para que as receitas anuais possam ser estimadas em nível de mercado.

Para manter os totais realistas, os resultados são corroborados com aproximações bottom-up seletivas, como o ASP amostrado multiplicado pelos volumes de unidades estimados para geradores, eletrodos ativos e instrumentos e acessórios, seguidos de verificações de canal onde há divulgação disponível. Onde faltam dados para países menores, as lacunas são tratadas por meio de índices proxy vinculados à infraestrutura hospitalar, à combinação de casos e aos sinais de comércio, e depois revisados novamente com o retorno das entrevistas.

Os insumos que mais afetam o modelo incluem volumes de cirurgias eletivas e internadas, tendências de deslocamento ambulatorial, combinação de modalidades de energia (monopolar, bipolar RF e ultrassônica), taxas de adesão a consumíveis por procedimento e movimentações de precificação regional após a normalização cambial. Para a previsão, é usada análise de cenários para que os fatores de adoção, como a expansão da cirurgia minimamente invasiva e a adoção de evacuação de fumaça, possam ser testados sob uma visão base, conservadora e acelerada, e o caminho final é escolhido com base no consenso de especialistas sobre o que é mais provável.

Validação de dados e ciclo de atualização

Antes de os resultados serem finalizados, os totais são triangulados com sinais independentes, como o crescimento de procedimentos, as tendências de importação para categorias de dispositivos relevantes e os indicadores de capacidade ou expansão declarados vistos em divulgações públicas. Se uma região mostrar uma mudança abrupta que não pode ser explicada por precificação, uso ou combinação de procedimentos, revisamos as premissas e recontatamos participantes selecionados para confirmar se ocorreu uma mudança de política, alteração de licitação ou evento de fornecimento.

Segue-se uma revisão interna em múltiplas etapas para que os cálculos, unidades e conversões sejam verificados de forma consistente, e quaisquer grandes variações em relação a edições anteriores são documentadas com fatores causais claros. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos materiais afetam a demanda, a precificação ou as condições regulatórias. Antes da entrega, um analista realiza uma nova passagem para que os clientes recebam a visão mais atualizada.

Dimensionamento do mercado global de dispositivos eletrocirúrgicos da Mordor Intelligence comparado com outras estimativas publicadas

Os tamanhos de mercado publicados para dispositivos eletrocirúrgicos frequentemente não se alinham porque as regras de contagem diferem, mesmo quando os títulos parecem semelhantes. As diferenças geralmente vêm de quais itens de produto são incluídos, de como as plataformas multi-energia são tratadas, de qual ano é usado para a conversão de moeda e de como a demanda impulsionada por procedimentos é vinculada ao uso de consumíveis.

Os principais fatores de discrepância neste mercado são se os dispositivos de energia ultrassônica e os acessórios de evacuação de fumaça são contados dentro do mesmo total, e se as receitas são capturadas nos preços de venda do fabricante ou em pontos de venda posteriores. Outra fonte de variação é a rapidez com que as etapas de preço são refletidas após licitações ou mudanças de composição em direção ao uso bipolar e de energia avançada, o que é verificado por meio de rotinas de uso impulsionado por procedimentos e de atualização anual na Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 7,05 bilhões de USD (2025) | |

| Consultoria Global A | 7,20 bilhões de USD (2025) | Usa um escopo geral semelhante, mas o total pode variar quando os eletrodos ativos, geradores e pacotes de acessórios são agrupados de forma diferente, e quando a precificação regional é calculada com menos verificações de tempo cambial. |

| Consultoria Regional B | 7,15 bilhões de USD (2025) | Depende mais de agregações por categoria de produto e de uma janela de previsão mais longa, e não declara claramente se a energia ultrassônica e os pacotes de evacuação de fumaça são totalmente contados dentro do total de dispositivos eletrocirúrgicos. |

Em conjunto, a diferença é pequena no ano atual, mas ainda remonta a escolhas concretas de contagem, especialmente em torno de pacotes de acessórios e cobertura de modalidades. Ao vincular o total ao uso ligado a procedimentos e depois verificá-lo com sinais de precificação e composição, o resultado permanece repetível e fácil de auditar a partir de insumos que podem ser revalidados ano após ano.

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento projetada para o mercado de dispositivos eletrocirúrgicos até 2031?

O mercado de dispositivos eletrocirúrgicos deve expandir a um CAGR de 6,09% entre 2026 e 2031.

Qual categoria de produto gera atualmente a maior receita?

Instrumentos e Acessórios lideram o mercado, representando 54,42% das vendas de 2025.

Por que os centros de cirurgia ambulatorial são importantes para a demanda futura?

Os ASCs priorizam procedimentos de alto rendimento e custo eficiente e devem crescer a um CAGR de 8,12%, criando uma demanda robusta por sistemas eletrocirúrgicos de fácil utilização.

Qual modalidade de energia está ganhando força mais rapidamente?

A energia ultrassônica está avançando a um CAGR de 7,28% devido à sua capacidade de corte e selagem simultâneos com dispersão térmica mínima.

Como a EU-MDR está afetando os fabricantes?

As regras mais rígidas de recertificação estendem os ciclos de aprovação em até 18 meses e aumentam os custos de conformidade, desacelerando marginalmente as introduções de novos produtos.

Página atualizada pela última vez em: