Tamanho e Participação do Mercado de Logística de Cadeia de Frio do México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

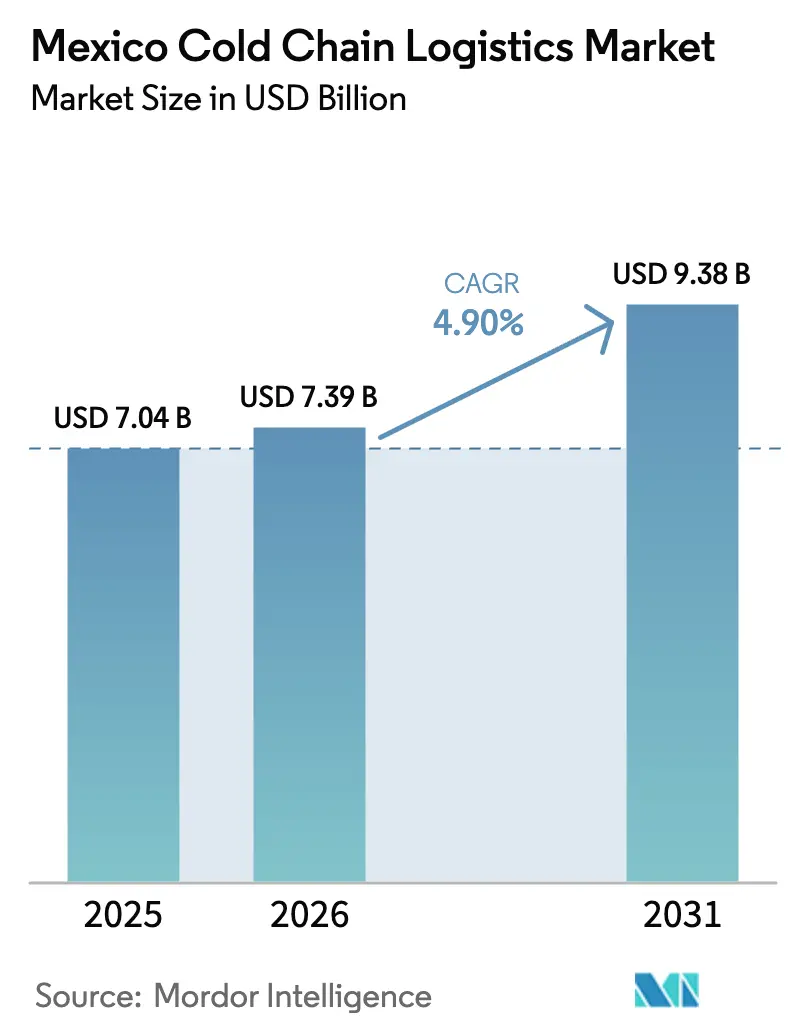

| Tamanho do mercado no ano base (2025) | 7.04 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.90% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Cadeia de Frio do México por Mordor Intelligence

O tamanho do mercado de logística de cadeia de frio do México deve crescer de USD 7,04 bilhões em 2025 para USD 7,39 bilhões em 2026 e está previsto para atingir USD 9,38 bilhões até 2031 a um CAGR de 4,90% no período 2026-2031.

O robusto impulso de nearshoring sob o USMCA, a implantação de clusters de armazenamento automatizado de grande altura ao longo da fronteira norte e os aportes de capital de risco em startups de prestadores de serviços logísticos terceirizados habilitados por tecnologia estão ampliando a lacuna de capacidade no mercado de logística de cadeia de frio do México. Regras mais rígidas de rastreabilidade da NOM-251 e da FSMA dos Estados Unidos estão acelerando a adoção de sensores de IoT e plataformas de blockchain que fornecem visibilidade de remessa de ponta a ponta, enquanto um aumento nas exportações de biológicos e vacinas está levando os operadores a investir em infraestrutura de −80 °C. A instabilidade da rede elétrica nas principais regiões produtoras e o aumento dos prêmios de seguro contra roubo de carga moderam as perspectivas de crescimento, mas a crescente penetração do e-commerce de alimentos mantém as construções de micro-centros de distribuição de última milha em trajetória ascendente, garantindo que o mercado de logística de cadeia de frio do México continue a atrair capital de longo prazo.

Principais Conclusões do Relatório

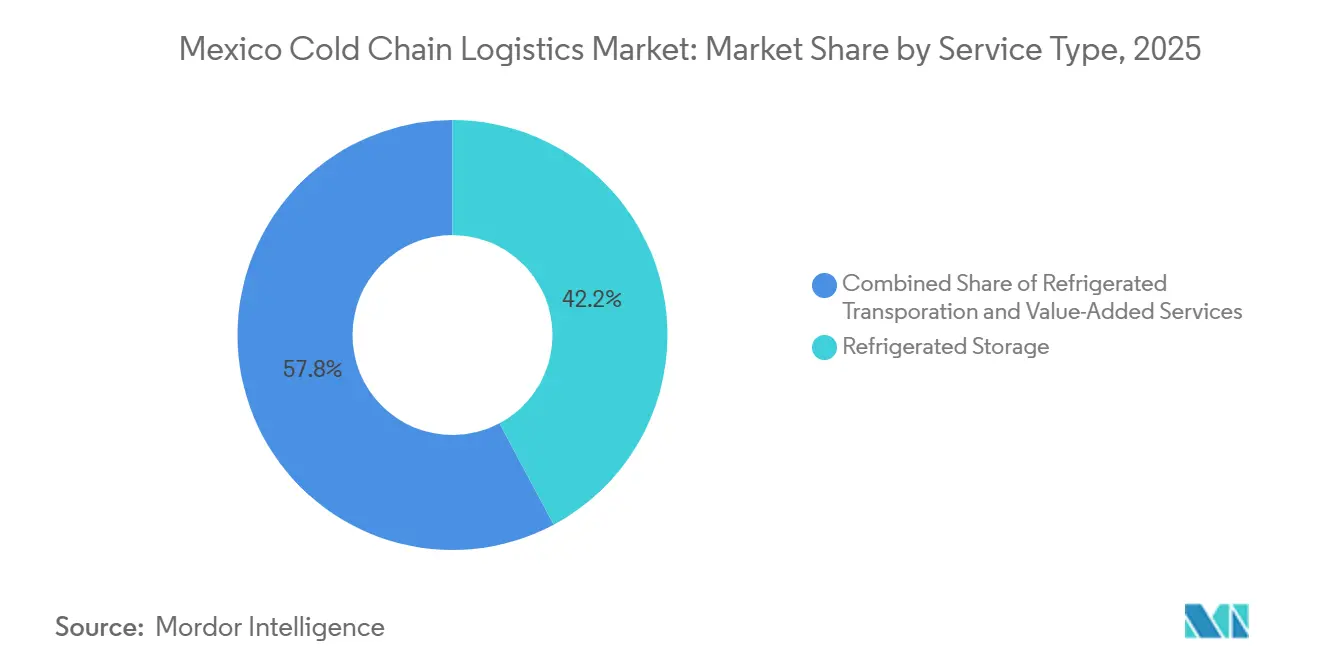

- Por tipo de serviço, o armazenamento refrigerado representou 42,20% da participação do mercado de logística de cadeia de frio do México em 2025, enquanto os serviços de valor agregado registraram o CAGR mais rápido de 4,94% até 2031.

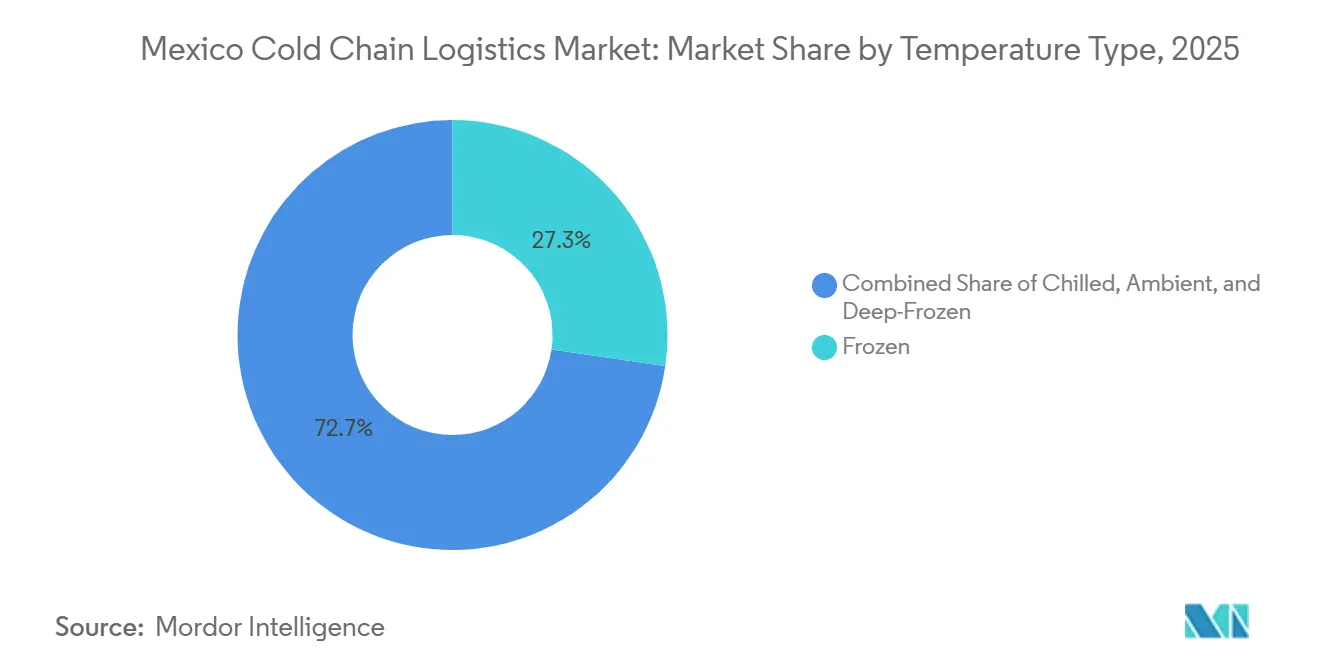

- Por tipo de temperatura, a faixa de temperatura congelada deteve 27,30% da participação geral do mercado de logística de cadeia de frio do México em 2025, enquanto o segmento ultracongelado está previsto para expandir a um CAGR de 5,10% entre 2026 e 2031.

- Por aplicação, carnes e aves capturaram 21,50% do tamanho do mercado de logística de cadeia de frio do México em termos de aplicação em 2025, mas as refeições prontas para consumo estão projetadas para registrar o CAGR mais alto de 5,30% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Logística de Cadeia de Frio do México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Harmonização Sanitária e Fitossanitária Impulsionada pelo USMCA | +1.1% | Corredores nacionais de exportação | Médio prazo (2-4 anos) |

| Clusters de Armazenamento Refrigerado Automatizado de Grande Altura Próximos à Fronteira | +0.9% | Estados do norte, Bajío | Longo prazo (≥ 4 anos) |

| Startups de Prestadores de Serviços Logísticos Terceirizados Habilitados por Tecnologia com Apoio de Capital de Risco em Expansão Nacional | +0.7% | Centros urbanos | Médio prazo (2-4 anos) |

| Conformidade Obrigatória de Rastreabilidade de Ponta a Ponta | +0.8% | Instalações de exportação | Curto prazo (≤ 2 anos) |

| Boom de Exportação Farmacêutica Exigindo Logística de Temperatura Ultra-Baixa | +0.6% | Zonas farmacêuticas | Médio prazo (2-4 anos) |

| Expansão de Micro-Centros de Distribuição Omnicanal no Varejo | +0.5% | Cidade do México, Monterrey, Guadalajara | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Harmonização Sanitária e Fitossanitária Impulsionada pelo USMCA

O USMCA incorporou um conjunto de regras comuns para produtos hortifrutigranjeiros, carnes e laticínios, eliminando obstáculos antigos que antes atrasavam a carga perecível na fronteira. Jalisco tornou-se o segundo estado autorizado a enviar abacates para os Estados Unidos, adicionando 100.000 toneladas de frutas incrementais que agora passam pela alfândega em 4-6 horas, em vez de 24-48 horas. Noventa por cento das importações de abacate dos Estados Unidos são originárias do México, e o tratamento livre de tarifas mantém a cadeia de valor bilateral competitiva em custos. As auditorias de reconhecimento mútuo permitem que inspetores do USDA validem pomares com antecedência, de modo que as transportadoras no mercado de logística de cadeia de frio do México evitem perdas por deterioração associadas aos tempos de espera. Produtores, embaladores e prestadores de serviços logísticos terceirizados relatam melhor programação de mão de obra porque podem prever janelas de trânsito na fronteira com uma variação de duas horas[1]"México exportação ouro verde abacate," Expansión, expansion.mx.

Clusters de Armazenamento Refrigerado Automatizado de Grande Altura Próximos à Fronteira

Armazéns verticais com pé-direito livre de 12 metros estão se proliferando ao redor de Laredo e El Paso. Uma única unidade da Kuehne+Nagel em El Paso consolida quatro depósitos legados e movimenta 50.000 paletes por meio de guindastes totalmente automatizados, reduzindo os tempos de separação até o embarque em 70%. A robótica aborda uma escassez de 56.000 motoristas substituindo mão de obra por unidades de sistemas automatizados de armazenamento e recuperação que elevam, classificam e preparam unidades de manutenção de estoque de temperatura mista dentro do mesmo edifício. A integração de energia solar no telhado e iluminação de LED reduz o custo de energia por pé cúbico, criando um modelo que outros participantes do mercado de logística de cadeia de frio do México estão replicando no Bajío[2]"Programa de Verificação de Fornecedores Estrangeiros," FDA dos EUA, fda.gov.

Startups de Prestadores de Serviços Logísticos Terceirizados Habilitados por Tecnologia com Apoio de Capital de Risco em Expansão Nacional

O financiamento de capital de risco gerou entrantes orientados por dados que automatizam a correspondência de fretes, o monitoramento por IoT e a otimização de rotas. A UNK, do Chile, implantou telemetria que sinaliza um desvio de temperatura de 2 °C em 60 segundos, reduzindo a perda de produtos hortifrutigranjeiros em 20% para os primeiros adotantes. A gigante mexicana de bebidas Arca Continental adotou os diagnósticos de resfriamento baseados em inteligência artificial da Sensify, reduzindo o consumo de energia do compressor em 15% e estabelecendo um padrão de desempenho que os fornecedores tradicionais precisam atender. Essas histórias de sucesso sustentam um ciclo virtuoso que atrai novo capital para o setor de logística de cadeia de frio do México, digitalizando ainda mais a capacidade.

Conformidade Obrigatória de Rastreabilidade de Ponta a Ponta

A NOM-251 exige registros contínuos de temperatura e conformidade com o HACCP, enquanto o FSVP da FSMA estende a responsabilidade às fazendas mexicanas que enviam produtos para os Estados Unidos. Pequenos operadores gastam USD 50.000 em rastreadores em nuvem, enquanto as multinacionais investem USD 5 milhões para integrar sistemas de planejamento de recursos empresariais, sistemas de gerenciamento de armazéns e registros de blockchain. O não cumprimento pode interromper as exportações da noite para o dia, como ocorreu quando o USDA bloqueou temporariamente determinados lotes de abacate em 2024. Consequentemente, o mercado de logística de cadeia de frio do México trata a prontidão para auditorias como um ponto de venda central, incluindo painéis de conformidade em cada contrato de serviço.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Instabilidade da Rede Elétrica nas Principais Regiões Produtoras | −0.7% | Michoacán, Jalisco, Sinaloa | Curto prazo (≤ 2 anos) |

| Aumento dos Prêmios de Seguro por Desvio de Temperatura e Roubo de Carga | −0.6% | Corredores nacionais de alto valor | Médio prazo (2-4 anos) |

| Escassez de Imóveis de Armazéns Refrigerados Classe A em Cidades de Segundo Nível | −0.5% | Querétaro, Aguascalientes, Guanajuato | Longo prazo (≥ 4 anos) |

| Gargalos Alfandegários Portuários que Reduzem a Vida Útil de Cargas Refrigeradas | −0.4% | Manzanillo, Lázaro Cárdenas, Veracruz | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Instabilidade da Rede Elétrica nas Principais Regiões Produtoras

A duração média dos apagões aumentou de 2 minutos para 11 minutos, forçando os embaladores de abacate em Michoacán e os exportadores de frutas vermelhas em Jalisco a instalar geradores a diesel que acrescentam USD 0,03 por kWh e 15% ao total de refrigeração. Além do custo, as quedas de tensão corrompem os ciclos do compressor, reduzindo a vida útil de algumas frutas em 12 horas. Os operadores no mercado de logística de cadeia de frio do México agora adicionam buffers de sistemas de alimentação ininterrupta e circuitos de evaporador duplo aos nós críticos, mas os equipamentos redundantes inflam o investimento de capital e retardam o retorno[3]"Eletricidade no México," The Mexico Political Economist, mxpe.org.

Aumento dos Prêmios de Seguro por Risco de Desvio de Temperatura e Roubo de Carga

Mais de 85.000 sequestros desde 2019 dobraram os prêmios em frotas de veículos refrigerados que percorrem os corredores Puebla-Veracruz e México-Querétaro. As seguradoras insistem em travas de GPS, escoltas armadas e despesas de roteamento com geofencing que acrescentam 8-12% nas tarifas de frete. As transportadoras também precisam se proteger contra desvios de temperatura; uma carga de biológicos deteriorada pode eliminar os lucros de um trimestre, tornando a mitigação de riscos primordial no mercado de logística de cadeia de frio do México[4]"Consumo de Carne no México Continuará Crescendo," USDA ERS, ers.usda.gov.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços de Valor Agregado Impulsionam a Diferenciação

O armazenamento refrigerado comandou 42,2% da participação do mercado de logística de cadeia de frio do México em 2025, com a Emergent Cold e a Frialsa expandindo a capacidade combinada para 282,7 milhões de pés cúbicos. No entanto, a compressão de margens decorrente da volatilidade dos preços de eletricidade está levando os operadores a serviços como congelamento rápido, cross-docking e kitting, que rendem prêmios de 20-35%. Os serviços de valor agregado estão, portanto, projetados para aumentar sua fatia do tamanho do mercado de logística de cadeia de frio do México mais rapidamente do que qualquer outro serviço, expandindo a um CAGR de 4,94% até 2031.

A orquestração digital amplifica essa mudança: a detecção de demanda por inteligência artificial do hub de 600 funcionários da Blue Yonder em Monterrey alimenta rotinas de alocação em tempo real que reduzem o tempo do ciclo de pedidos em 30%. O investimento anual de USD 240 milhões em infraestrutura ferroviária da Canadian Pacific Kansas City abre blocos refrigerados que contornam rodovias congestionadas, permitindo que os prestadores de serviços logísticos terceirizados ofereçam produtos ferroviários porta a porta. À medida que a complexidade de conformidade aumenta, os clientes recompensam os fornecedores que assumem a rotulagem, a inspeção de qualidade e a entrada de dados alfandegários, reforçando a ascendência das soluções de valor agregado no mercado de logística de cadeia de frio do México.

Por Tipo de Temperatura: A Capacidade Ultracongelada Expande-se Mais Rapidamente

A faixa congelada manteve uma participação de mercado de 27,3% da receita de 2025, graças à produção avícola de 4,1 milhões de toneladas métricas do México. No entanto, as zonas ultracongeladas e de temperatura ultra-baixa, vinculadas ao boom das exportações de biológicos, estão definidas para registrar um CAGR de 5,1%, superando todas as outras faixas no mercado de logística de cadeia de frio do México. A implantação contínua de hubs da DHL, que incorpora células de −80 °C em parques de múltiplas temperaturas, exemplifica o investimento de capital que flui para esse nicho.

Os gostos do varejo também elevam a demanda ultracongelada: sorvetes premium e pratos congelados elaborados por chefs agora ocupam as extremidades das gôndolas em minimercados urbanos, uma resposta aos estilos de vida de famílias com dupla renda. Locais de alta densidade empregam câmaras multizona para que um único circuito de empilhadeira possa atender frutas vermelhas resfriadas, aves congeladas e vacinas de ensaios clínicos a −80 °C sem contaminação cruzada. Essas construções híbridas exigem isolamento avançado e cortinas de ar inteligentes, impulsionando os gastos com tecnologia no mercado de logística de cadeia de frio do México.

Por Aplicação: Alimentos de Conveniência Impulsionam o Crescimento das Refeições Prontas para Consumo

Carnes e aves mantiveram uma participação de mercado de 21,5% do valor de aplicação de 2025, ancorada pelo aumento do consumo per capita de aves que o USDA prevê atingir 43,8 kg até 2033. No entanto, as refeições prontas para consumo registrarão um CAGR de 5,3% porque os millennials urbanos trocam o cozimento doméstico por pratos reaquecíveis. Amazon, Walmart e MercadoLibre especificam bolsas de temperatura mista que chegam às portas em 60 minutos, expandindo o mercado de logística de cadeia de frio do México para micro-hubs de bairro.

Frutas e vegetais se beneficiam do aumento das exportações de abacate e frutas vermelhas, enquanto peixes e frutos do mar aproveitam os ganhos de vida útil mais longa com o super-resfriamento a −1 °C. Produtos farmacêuticos e biológicos aproveitam os pipelines de ensaios clínicos transfronteiriços do NIH e da FDA, elevando o valor por pé cúbico manuseado. Cada segmento impõe manuseio especial e documentação, de modo que os operadores diversificam as bibliotecas de procedimentos operacionais padrão para garantir participação de carteira em todo o espectro do tamanho do mercado de logística de cadeia de frio do México.

Análise Geográfica

Os estados da fronteira norte dominam o volume de movimentação, pois os caminhões transportam 72,5% do frete entre os Estados Unidos e o México, e os volumes transfronteiriços cresceram 52% em relação ao ano anterior até setembro de 2024. O site da Kuehne+Nagel em El Paso e o projeto de 900.000 pés quadrados da DSV em Laredo ilustram como os depósitos automatizados conectam os nós de fornecimento mexicanos aos mercados consumidores dos Estados Unidos em um dia de viagem. Os trens refrigerados da Canadian Pacific Kansas City, que agora ligam os parques agroindustriais de Guanajuato aos distribuidores de Illinois, protegem os perecíveis do roubo nas rodovias.

O Bajío — Querétaro, Guanajuato e Aguascalientes — absorve fabricantes de equipamentos originais automotivos e aeroespaciais que movimentam componentes importados por meio de cross-docks com controle de temperatura, ampliando o mercado de logística de cadeia de frio do México endereçável. Os hubs do Pacífico, liderados por Manzanillo, fazem interface com a Ásia; um novo serviço de sete linhas de Xangai reduz o trânsito de abacate porta a porta para 24 dias, embora os atrasos alfandegários ainda comprimam as margens de produtos resfriados.

As megacidades centrais consomem dois terços dos alimentos de conveniência nacionais, levando a Amazon e o MercadoLibre a cercar a Cidade do México com nós de micro-centros de distribuição. As regiões agrícolas do sudoeste enfrentam problemas de apagões, mas permanecem indispensáveis, mantendo os canais de investimento abertos para micro-redes solares conectadas à rede que estabilizam os resfriadores de casas de embalagem.

Cenário Competitivo

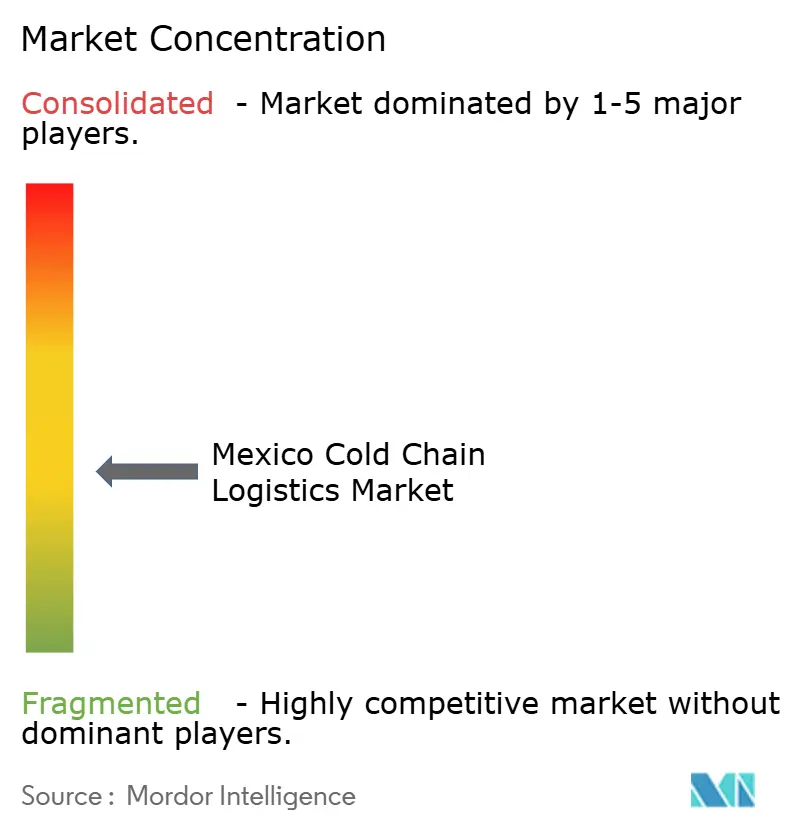

O mercado de logística de cadeia de frio do México apresenta concentração moderada, com os cinco principais participantes controlando aproximadamente 35-40% da participação de mercado, enquanto numerosos serviços de frota locais atendem às culturas regionais. A DHL está investindo EUR 2 bilhões (USD 2,08 bilhões) em despesas de capital em saúde para fortalecer seu segmento farmacêutico. Simultaneamente, a CPKC-Americold planeja alocar entre USD 500 milhões e 1 bilhão para o desenvolvimento de corredores ferroviários refrigerados transfronteiriços. A Emergent Cold e a Frialsa estão competindo para garantir locais prime de classe A antes que se tornem indisponíveis, enquanto o conglomerado doméstico Traxion aproveita sua rede de carga fracionada para consolidar unidades de manutenção de estoque de temperatura ambiente e refrigerada em uma única fatura.

A diferenciação digital está se tornando um fator crítico no mercado. A telemetria de Software como Serviço da UNK, os compressores com inteligência artificial da Sensify e as soluções de detecção de demanda da Blue Yonder estão criando ecossistemas integrados que deslocam o foco da concorrência baseada em tarifas para pacotes de serviços de dados de valor agregado. A expertise em conformidade serve como outra vantagem competitiva, com instalações que detêm certificações do USDA, FDA e Boas Práticas de Distribuição atraindo inquilinos focados em exportação e comandando um prêmio de 15% nas taxas de aluguel.

A inovação em segurança também se tornou uma prioridade estratégica. Recursos como rotas com geofencing, botões de pânico e escoltas com drones são agora considerações-chave nas avaliações de Solicitação de Proposta. Isso reflete a crescente importância de mitigar os riscos de roubo de carga na formulação de estratégias no setor de logística de cadeia de frio do México.

Líderes do Setor de Logística de Cadeia de Frio do México

AIT Worldwide Logistics

Emergent Cold LatAm

DHL Group

Frialsa Frigorificos

United Parcel Service of America, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A CPKC e a Americold lançaram um serviço ferroviário refrigerado transfronteiriço que conectou o Centro-Oeste dos EUA ao México. Essa iniciativa fortaleceu os corredores multimodais de cadeia de frio, mitigou os riscos associados ao congestionamento na fronteira e manteve a integridade da temperatura. Além disso, posicionou o transporte ferroviário como uma alternativa viável e escalável ao transporte rodoviário refrigerado de longa distância tradicional.

- Janeiro de 2026: A Emergent Cold LatAm inaugurou um moderno armazém de armazenamento refrigerado na região de Guadalajara. A instalação tinha capacidade para 12.000 posições de paletes em 81.000 metros cúbicos e foi projetada para armazenar 12.000 toneladas de alimentos. O local incluía terreno para futuras expansões para dobrar sua capacidade.

- Agosto de 2025: A DSV iniciou as operações de um centro de distribuição de 900.000 pés quadrados em Laredo para fortalecer os fluxos de cadeia de frio transfronteiriços entre o México e os Estados Unidos.

- Junho de 2025: A We Store Frozen iniciou a construção de um armazém congelado de USD 40 milhões e 100.000 pés quadrados em Laredo, expandindo a capacidade para produtos hortifrutigranjeiros e proteínas de entrada.

Escopo do Relatório do Mercado de Logística de Cadeia de Frio do México

| Armazenamento Refrigerado | |

| Transporte Refrigerado | Rodoviário |

| Ferroviário | |

| Marítimo | |

| Aéreo | |

| Serviços de Valor Agregado |

| Resfriado (0-5°C) |

| Congelado (-18-0°C) |

| Ambiente |

| Ultracongelado/Ultra-Baixo (menos de -20°C) |

| Frutas e Vegetais |

| Carnes e Aves |

| Peixes e Frutos do Mar |

| Laticínios e Sobremesas Congeladas |

| Panificação e Confeitaria |

| Refeições Prontas para Consumo |

| Produtos Farmacêuticos e Biológicos |

| Vacinas e Materiais para Ensaios Clínicos |

| Produtos Químicos e Materiais Especiais |

| Outros Perecíveis |

| Por Tipo de Serviço | Armazenamento Refrigerado | |

| Transporte Refrigerado | Rodoviário | |

| Ferroviário | ||

| Marítimo | ||

| Aéreo | ||

| Serviços de Valor Agregado | ||

| Por Tipo de Temperatura | Resfriado (0-5°C) | |

| Congelado (-18-0°C) | ||

| Ambiente | ||

| Ultracongelado/Ultra-Baixo (menos de -20°C) | ||

| Por Aplicação | Frutas e Vegetais | |

| Carnes e Aves | ||

| Peixes e Frutos do Mar | ||

| Laticínios e Sobremesas Congeladas | ||

| Panificação e Confeitaria | ||

| Refeições Prontas para Consumo | ||

| Produtos Farmacêuticos e Biológicos | ||

| Vacinas e Materiais para Ensaios Clínicos | ||

| Produtos Químicos e Materiais Especiais | ||

| Outros Perecíveis | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do setor de logística de cadeia de frio do México até 2031?

Está projetado para atingir USD 9,38 bilhões até 2031, ante USD 7,39 bilhões em 2026.

Qual taxa de crescimento anual composta é esperada para a logística com controle de temperatura do país até 2031?

Um CAGR de 4,90% está previsto para o período 2026-2031.

Qual categoria de serviço está se expandindo mais rapidamente nas cadeias de suprimentos refrigeradas do México?

Os serviços de valor agregado, como co-embalagem, congelamento rápido e rotulagem, estão no caminho para o CAGR mais alto de 4,94% até 2031.

Por que a capacidade ultracongelada está escalando tão rapidamente nas redes logísticas do país?

O aumento das exportações de biológicos, vacinas e alimentos congelados premium exige infraestrutura de −80 °C, impulsionando um CAGR de 5,10% na receita ultracongelada.

Como o USMCA molda o comércio refrigerado transfronteiriço para os exportadores mexicanos?

As regras sanitárias e fitossanitárias harmonizadas reduziram o desembaraço na fronteira de até 48 horas para apenas 4 horas, aumentando o volume de abacates e frutas vermelhas.

Quais melhorias de segurança as empresas de logística estão usando para reduzir o roubo de carga nas rodovias mexicanas?

Os operadores implantam veículos refrigerados com travas de GPS, escoltas armadas e roteamento com geofencing, reduzindo os incidentes de roubo em 40-60%, mesmo com o aumento dos prêmios de seguro.

Página atualizada pela última vez em: