Tamanho e Participação do Mercado de Plataforma de Seguros Digital

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

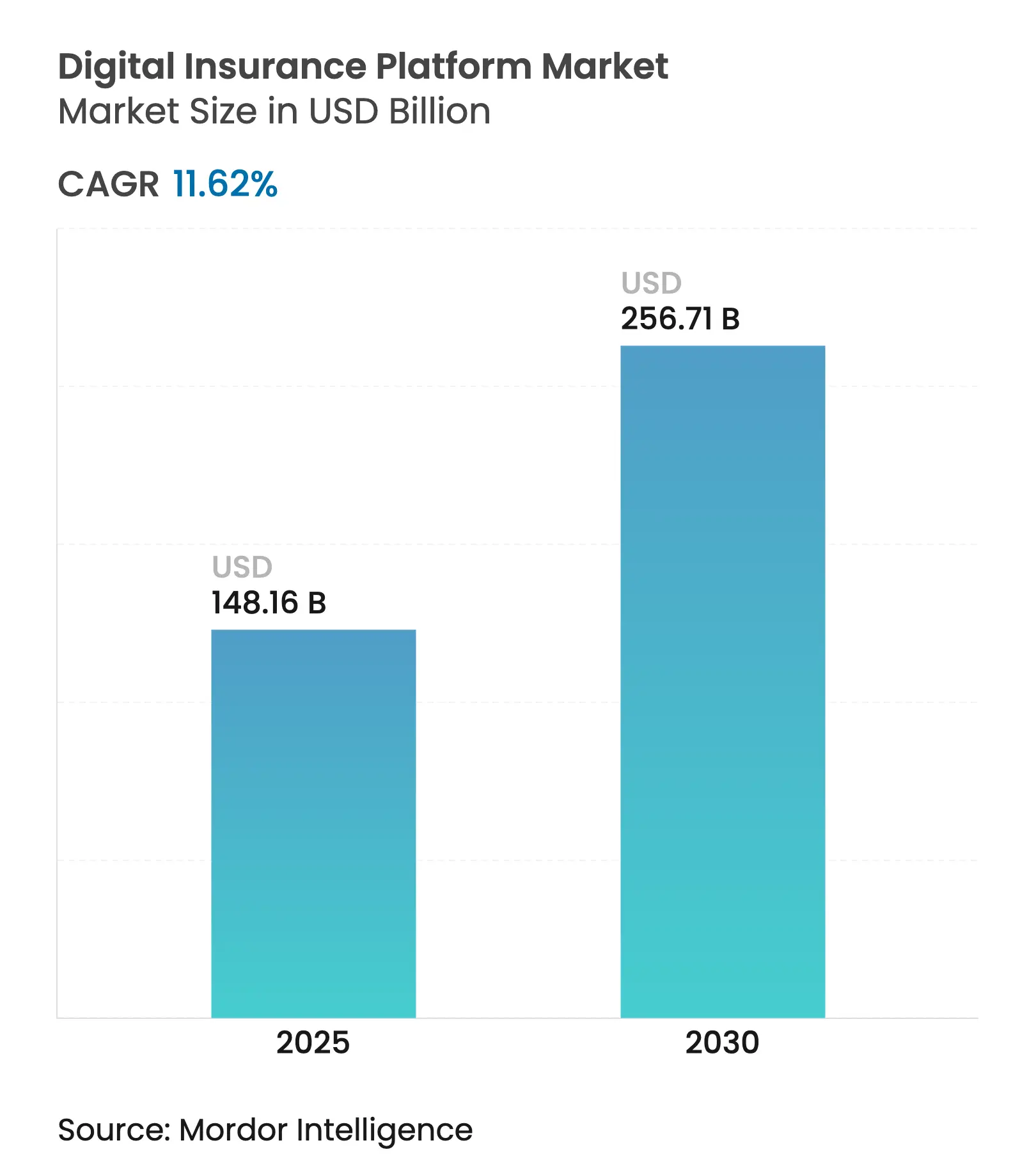

| Tamanho do Mercado (2025) | 148.16 Bilhões de dólares |

| Tamanho do Mercado (2030) | 256.71 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 11.62% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Plataforma de Seguros Digital por Mordor Intelligence

O tamanho do mercado de plataforma de seguros digital está em USD 148,16 bilhões em 2025 e tem previsão de atingir USD 256,71 bilhões até 2030, expandindo-se a uma CAGR de 11,62% ao longo do período. A participação de 63,44% da implantação em nuvem em 2024, a dominância de 72,71% dos componentes de plataforma e software, e uma CAGR de 17,62% entre pequenas e médias empresas (PMEs) ressaltam a migração do setor de ferramentas isoladas para ecossistemas totalmente integrados. A urgência das seguradoras em modernizar sistemas legados, monetizar dados e responder a mandatos regulatórios acelera os investimentos, enquanto parcerias de seguros incorporados e projetos-piloto de IA generativa reformulam a distribuição e a economia de subscrição. O aumento do financiamento de capital de risco, exemplificado pela aquisição de USD 2,6 bilhões da NEXT Insurance pela Munich Re, e os crescentes mercados de API reduzem o tempo de lançamento no mercado de novos produtos, ampliando a lacuna competitiva entre operadoras digitais e incumbentes em atraso. Ao mesmo tempo, 22 estados dos EUA que adotam as estruturas de governança de IA da NAIC sinalizam custos crescentes de conformidade que favorecem os adotantes iniciais capazes de operacionalizar diretrizes padronizadas.

Principais Conclusões do Relatório

- Por componente, o segmento de plataforma/software representou 72,71% do tamanho do mercado de plataforma de seguros digital em 2024, enquanto os serviços devem expandir-se a uma CAGR de 22,41% até 2030.

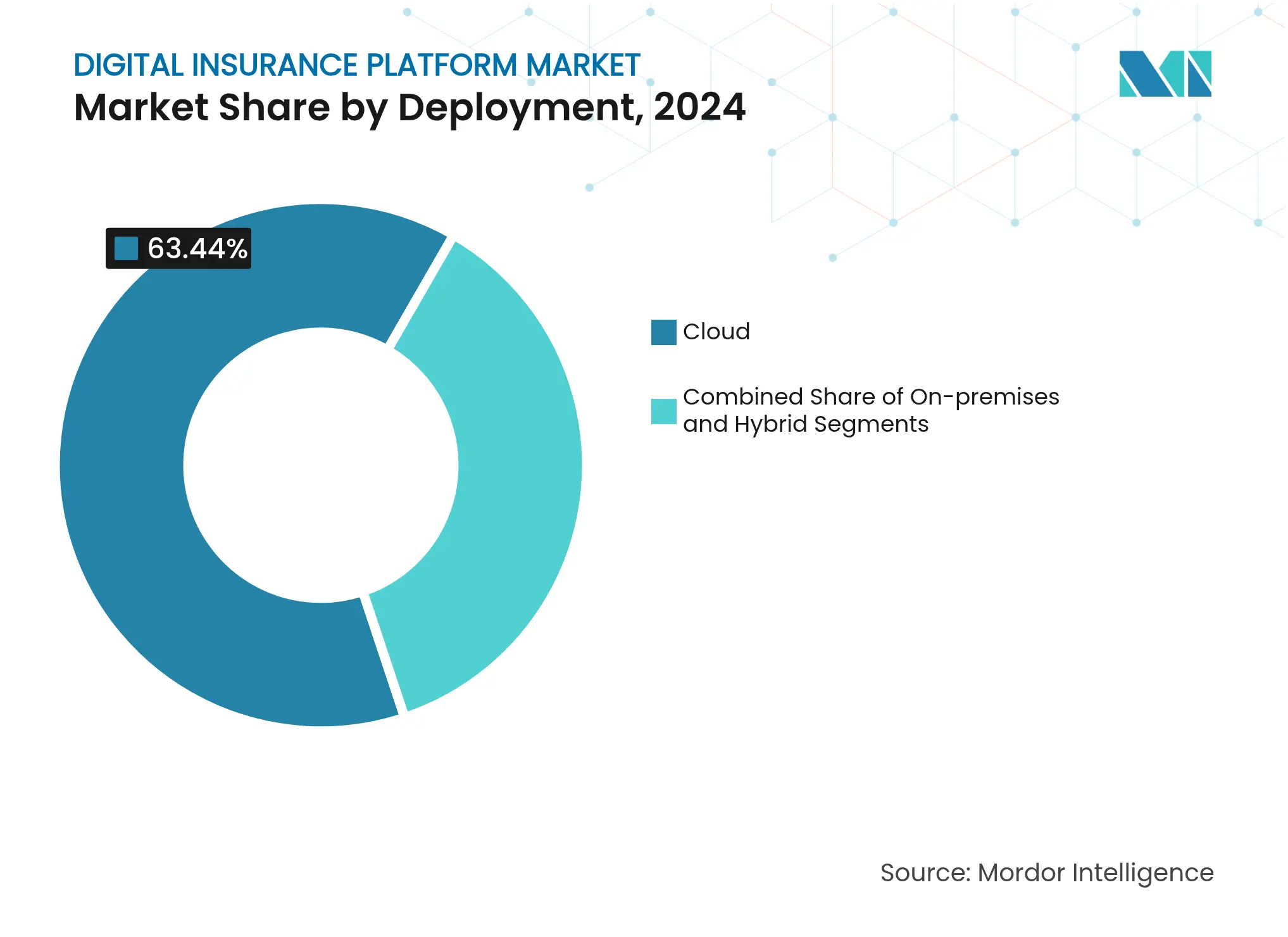

- Por implantação, a nuvem capturou 63,44% da participação do mercado de plataforma de seguros digital em 2024; as implantações híbridas têm projeção de crescer a uma CAGR de 18,62% até 2030.

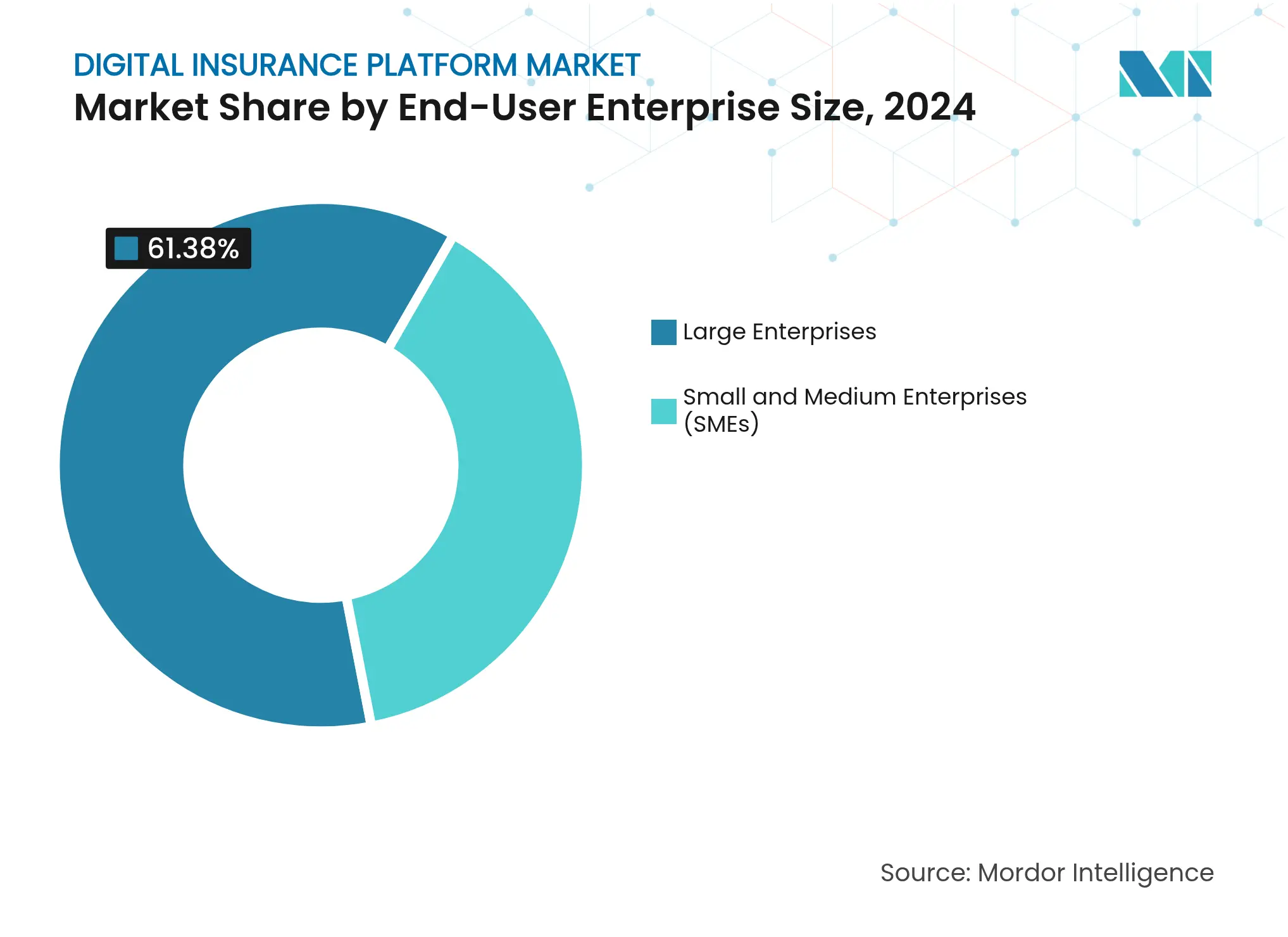

- Por tamanho de empresa do usuário final, as grandes empresas detiveram uma participação de receita de 61,38% em 2024, enquanto as PMEs devem avançar a uma CAGR de 17,62% ao longo de 2025-2030.

- Por aplicação, automotivo e transporte liderou com 24,21% de participação de receita em 2024; as plataformas de viagem têm previsão de registrar a CAGR mais rápida de 19,77% até 2030.

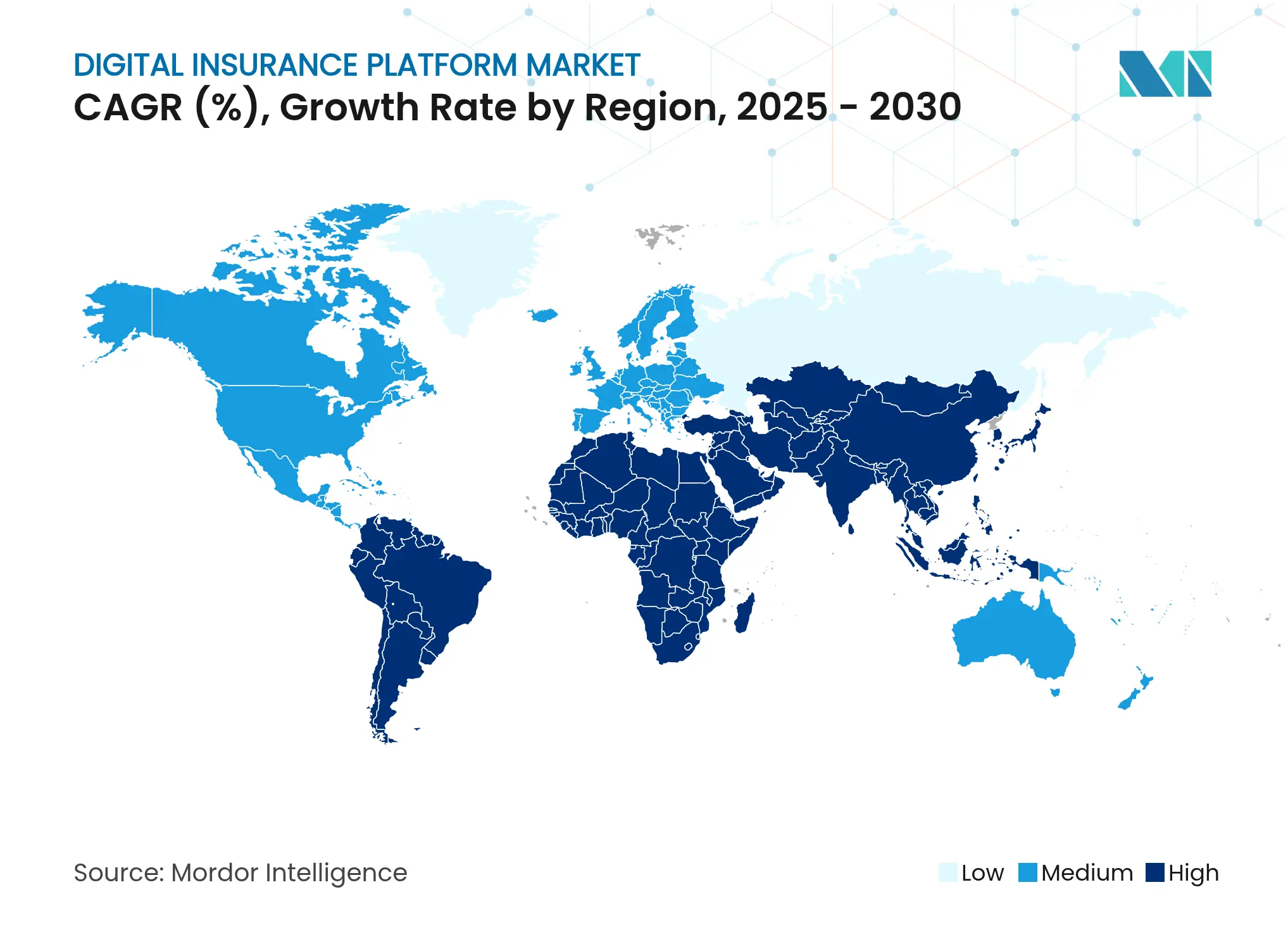

- Por geografia, a América do Norte manteve uma participação de 43,88% em 2024; a Ásia-Pacífico tem projeção de entregar a maior CAGR de 16,32% até 2030.

Tendências e Perspectivas do Mercado Global de Plataforma de Seguros Digital

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mudança para produtos centrados no cliente | +2.1% | Global; adoção antecipada na América do Norte e UE | Médio prazo (2-4 anos) |

| Aceleração da adoção de nuvem | +1.8% | Global; liderado pela América do Norte, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Modernização de núcleo liderada por API | +1.5% | Núcleo na América do Norte e UE; transbordamento para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda por seguros incorporados | +1.2% | Global; concentrado na América do Norte e China | Longo prazo (≥ 4 anos) |

| IA generativa em subscrição e sinistros | +0.9% | América do Norte e UE liderando; Ásia-Pacífico seguindo | Médio prazo (2-4 anos) |

| Sandboxes regulatórios de seguros abertos | +0.7% | UE liderando com FIDA; adoção seletiva na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Mudança de Ofertas de Seguros Centradas no Produto para Centradas no Cliente

As arquiteturas centradas no cliente ganham impulso à medida que 40% dos segurados do Reino Unido trocam de fornecedor após experiências ruins com sinistros, levando as seguradoras a reengenheirar os pontos de contato digitais [1]Nuvei. "Por que os segurados do Reino Unido estão perdendo a confiança no seguro — e como os pagamentos podem corrigir isso." 24 de março de 2025. . O Salesforce Customer 360 para Seguros entregou 27% de ROI em marketing e 32% de maior receita de vendas ao unificar dados de apólices e sinistros, confirmando o retorno do engajamento holístico [2]Salesforce. "Ficha Técnica de Soluções para Corretores de Seguros." 1 de janeiro de 2025. . A implementação de IA generativa da QBE reduziu o tempo de revisão de subscrição em 65%, validando a personalização em escala. O aprendizado de preferências em tempo real cria efeitos de rede de dados que fortalecem as vantagens competitivas, enquanto as integrações de seguros incorporados entrelaçam ainda mais as apólices com as transações cotidianas. Consequentemente, os critérios de aquisição de plataformas agora priorizam a velocidade de experimentação em detrimento das listas de funcionalidades.

Crescente Adoção de Nuvem entre Seguradoras

As migrações para a nuvem passaram de iniciativas de redução de custos para habilitadores estratégicos: a receita trimestral de assinaturas da Guidewire Software cresceu 33% impulsionada pela demanda de nuvem[3]Guidewire Software. "Guidewire Software anuncia resultados financeiros do primeiro trimestre do ano fiscal de 2025." 5 de dezembro de 2024. . A reforma de mainframe de duas décadas do NN Group reduziu os custos da plataforma de TI em 80%, ilustrando a natureza de longo prazo da modernização. A estratégia multinuvem protege contra riscos regulatórios, como a Syntphony Insurance Distribution que opera entre Azure e AWS para conformidade jurisdicional. Os mercados de nuvem de primeira parte, exemplificados pelo Connected Core da Socotra no AWS Marketplace, comprimem os ciclos de implantação e catalisam modelos de precificação baseados em uso. Enquanto isso, o Regulamento de Resiliência Operacional Digital da Europa (DORA) codifica as linhas de base de segurança em nuvem, inclinando o campo a favor de provedores com governança madura.

Programas Rápidos de Modernização de Núcleo Liderados por API

Os designs com API em primeiro lugar desmontam monólitos em capacidades combináveis: a AIG reduziu o prazo de liquidação de pagamentos de dias para minutos e economizou 40% do esforço da equipe após adotar microsserviços OpenLegacy. O link de API da Bold Penguin com a Salesforce permite sincronização de dados em tempo real e subscrição automatizada, encurtando os fluxos de trabalho dos corretores [BOLDPENGUIN.COM]. A API de Planilha da Insurity reduziu os ciclos de lançamento de produtos de meses para 30 dias com 83% de redução de custos. Os ecossistemas de API atraem desenvolvedores terceirizados, criando ciclos de feedback positivos onde as operadoras com endpoints mais ricos obtêm acordos de distribuição incorporada. No entanto, a integração legada ainda limita a velocidade, impulsionando a demanda por conectores híbridos como o IBM HATS, que preservam investimentos de vários anos em CRM enquanto expõem a lógica de mainframe como serviços REST.

Crescente Demanda por Parcerias de Seguros Incorporados

O seguro incorporado escalou de nicho para mainstream, com prêmios brutos subscritos projetados em USD 722 bilhões até 2030. Quarenta por cento das PMEs dos EUA permanecem sub-seguradas, ampliando o mercado endereçável para cobertura contextual. O produto "Pay-As-You-Sell" da YAS e QBE vincula os prêmios às vendas de comércio eletrônico em tempo real, ilustrando a precificação dinâmica baseada em risco. As ferramentas de baixo código têm previsão de automatizar 60% das tarefas de sinistros até 2026, reduzindo os obstáculos de integração para marcas não seguradoras. Os regulamentos FIDA da UE exigem o compartilhamento de dados, consolidando as APIs abertas como a espinha dorsal dos futuros ecossistemas incorporados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de integração com mainframes legados | -1.4% | Global; agudo na América do Norte e UE | Médio prazo (2-4 anos) |

| Escassez de talentos em TI moderna para seguros | -0.8% | Global; agudo em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Custos crescentes de conformidade com privacidade de dados | -0.6% | UE liderando com GDPR; expansão global | Curto prazo (≤ 2 anos) |

| Receios de aprisionamento a fornecedores de pilhas nativas em nuvem | -0.4% | Global; maior em mercados regulados | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Integração com Mainframes Legados

A dependência de mainframe continua sendo o maior obstáculo técnico: os programas de modernização rotineiramente se estendem por décadas à medida que os especialistas em COBOL se aposentam. Os estudos de caso da mLogica mostram que a conversão de código assistida por IA facilita as transições, mas ainda requer conjuntos de habilidades especializadas. As APIs híbridas da Software AG permitem o desacoplamento incremental, mas os ambientes de execução dupla inflam a sobrecarga operacional e a exposição à segurança. As operadoras incapazes de conectar os núcleos legado e digital enfrentam atrasos no lançamento de produtos, prejudicando a experiência do cliente e a agilidade nos relatórios regulatórios. Histórias de sucesso como a estratificação de API em fases da AIG destacam o retorno para aqueles que dominam o risco de integração cedo.

Escassez de Talentos em Habilidades Modernas de TI para Seguros

Setenta por cento das seguradoras relataram lacunas de habilidades em TI em 2024 em comparação com 40% uma década antes, com metade da força de trabalho se aproximando da aposentadoria. Somente o Reino Unido precisa de 4.000 contratações de tecnologia, pois as operadoras competem com fintechs por engenheiros de dados. A Wilbury Stratton constatou que 56% dos corretores têm dificuldade em recrutar profissionais versados tanto em lógica de seguros quanto em arquitetura de nuvem. O déficit leva 83% das empresas a buscar parcerias com fornecedores ou serviços gerenciados, ampliando a demanda por plataformas prontas para uso que mascaram a complexidade. As seguradoras maiores investem em academias de requalificação, mas as operadoras de PMEs frequentemente carecem de recursos, aumentando a pressão de consolidação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: A Dominância da Nuvem Acelera a Transformação Digital

As implantações em nuvem representaram a maior fatia do tamanho do mercado de plataforma de seguros digital, registrando 63,44% de participação em 2024. O segmento está pronto para ampliar sua liderança com uma CAGR de 18,62% à medida que as operadoras equiparam escalabilidade e prontidão para IA com sobrevivência competitiva. As posturas multinuvem mitigam o risco de concentração e vinculam a conformidade às regras regionais de residência de dados, um fator cada vez mais codificado por reguladores na Ásia e na Europa. As estratégias híbridas conectam restrições regulatórias e infraestrutura já amortizada, mas sua participação diminui à medida que a aposentadoria de mainframes ganha impulso. O mercado de plataforma de seguros digital experimenta efeitos de rede; cada carga de trabalho migrada fortalece os ecossistemas de provedores, reduzindo os custos marginais e elevando as barreiras de mudança.

As arquiteturas de segunda geração diferenciam ainda mais os fornecedores à medida que a atualização de modelos de IA em tempo real, o dimensionamento automático impulsionado por catástrofes e as integrações de marketplace se tornam padrão. O roteiro da FSC da Coreia permite explicitamente o uso de IA generativa em infraestrutura de nuvem, sinalizando uma aceitação oficial mais ampla que desbloqueará orçamentos de migração adiados. A trajetória do segmento também reflete condições macroeconômicas: as crescentes ameaças cibernéticas amplificam o valor das pilhas de segurança nativas em nuvem, enquanto os mercados de capitais recompensam as operadoras que demonstram flexibilidade de OPEX e ciclos mais rápidos de iteração de produtos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Componente: A Integração de Plataformas Impulsiona a Consolidação do Mercado

As participações de plataforma/software constituíram 72,71% da participação do mercado de plataforma de seguros digital em 2024, ilustrando a preferência por suítes completas em detrimento de soluções pontuais. No entanto, os serviços superam o software com uma CAGR de 22,41% à medida que a complexidade de implementação e a escassez de talentos levam as operadoras a buscar engajamentos prontos para uso. O prêmio cobrado por integradores e provedores de serviços gerenciados exemplifica a curva de maturidade do mercado; à medida que a funcionalidade central se torna uma commodity, o valor migra para configuração, orquestração e otimização contínua. Plataformas como o Salesforce Financial Services Cloud apoiam argumentos de vendas com implementação obrigatória liderada por parceiros, evidenciando a inseparabilidade de software e serviços para alcançar o ROI.

Os fornecedores maduros incorporam cada vez mais capacidade de serviços profissionais, agrupando aceleradores, kits de ferramentas de migração e pacotes regulatórios. Esse acoplamento cria barreiras à entrada para novos participantes sem equipes de entrega, impulsionando a consolidação à medida que as empresas adquirem consultorias especializadas. Por outro lado, as startups com API em primeiro lugar se concentram em camadas estreitas, mas críticas, como microsserviços de subscrição ou faturamento, aproveitando a facilidade de integração para contornar as competições de suíte completa.

Por Tamanho de Empresa do Usuário Final: A Adoção por PMEs Acelera por Meio de Soluções Incorporadas

As grandes empresas detiveram 61,38% da receita em 2024, mas o segmento de PMEs avança mais rapidamente a uma CAGR de 17,62%, impulsionado por barreiras de entrada mais baixas e parcerias incorporadas. As plataformas empacotam fluxos de trabalho prontos para uso, precificação por assinatura e configuradores sem código, permitindo que as operadoras de PMEs lancem linhas digitais sem capex de vários anos. O aporte de USD 3,4 milhões da Walnut Insurance exemplifica o capital fluindo para modelos incorporados orientados a PMEs adaptados a contextos de varejo ou economia gig. Enquanto isso, as grandes operadoras continuam as transformações de múltiplas linhas que incorporam processamento direto, engajamento omnicanal e análises avançadas para defender a participação de mercado contra desafiantes nativos digitais.

A divergência exige roteiros de duplo movimento dos fornecedores: lançamentos leves para PMEs e programas altamente personalizados para clientes corporativos. Com o tempo, as PMEs que atualizam para funcionalidades mais ricas se tornam caminhos naturais de expansão, tornando a estratégia de entrada e expansão uma tática predominante de entrada no mercado entre os provedores de plataformas.

Por Aplicação: As Plataformas de Seguro de Viagem Lideram a Recuperação do Crescimento

O automotivo e transporte permaneceu como a maior aplicação com 24,21% de participação de receita em 2024, impulsionado por dados de veículos conectados que sustentam coberturas baseadas em uso e paramétricas. No entanto, o seguro de viagem exibe o maior impulso a uma CAGR de 19,77% à medida que o turismo transfronteiriço se recupera e os gatilhos paramétricos ganham a confiança dos consumidores. A apólice paramétrica de tufão da AXA com a MOTOGO ressalta como os parâmetros de risco hiperlocais se traduzem em produtos diferenciados, catalisando a adoção. As linhas de vida e saúde aproveitam a subscrição por aprendizado de máquina para comprimir os tempos de solicitação, enquanto as plataformas B2B de cadeia de suprimentos incorporam coberturas de carga e crédito comercial nos fluxos de aquisição. A cobertura de eletrônicos de consumo e IoT industrial permanece incipiente, mas promissora, dependendo da proliferação de sensores e da padronização de feeds de dados em tempo real.

Análise Geográfica

A América do Norte sustentou uma participação dominante de 43,88% em 2024, impulsionada pela profundidade do financiamento de capital de risco, pela incumbência em nuvem e pela clareza regulatória. As diretrizes de governança de IA da NAIC adotadas por 22 estados reduzem a ambiguidade de conformidade e aceleram os lançamentos de plataformas, beneficiando as operadoras que operacionalizam os padrões cedo. Investimentos estratégicos como a aquisição de USD 2,6 bilhões da NEXT Insurance pela Munich Re validam visivelmente as avaliações para insurtechs prontas para escala. As alianças tecnológicas da Prudential com o Google Cloud e da Guidewire Software com a AWS incorporam análises avançadas e ecossistemas de API que inspiram a adoção por operadoras de médio porte.

A Ásia-Pacífico emerge como o mercado de crescimento mais rápido, com previsão de uma CAGR de 16,32% até 2030 com base em ganhos de 58% ano a ano no financiamento de insurtechs. A penetração de smartphones e a ubiquidade de carteiras digitais permitem a adoção acelerada de microsseguros incorporados, enquanto os governos de Singapura, China e Tailândia estabelecem sandboxes que reduzem o risco da inovação. O relaxamento da separação de redes pela Coreia ressalta a disposição dos reguladores regionais de equilibrar resiliência com inovação. As fusões e aquisições transfronteiriças, como a participação de USD 670 milhões da Zurich na Kotak General Insurance, revelam um apetite por expansão inorgânica para capturar pools de prêmios endereçáveis projetados para compreender mais de 40% dos totais globais até 2029.

A Europa registra crescimento constante, ancorado por estruturas de política progressistas como o FIDA que exige trilhos de dados de seguros abertos. A Lei de IA da UE exige que cada estado-membro lance sandboxes regulatórios até agosto de 2026, estimulando os esforços dos fornecedores para pré-qualificar modelos sob regimes compatíveis com o GDPR. As operadoras em mercados maduros apostam na diferenciação da experiência do cliente à medida que a concorrência de preços se intensifica. A América do Sul, juntamente com o Oriente Médio e África, representa apostas de horizonte mais longo, onde a baixa penetração atual e as lacunas de infraestrutura digital coexistem com alta adoção móvel, sugerindo potencial de campo verde para ofertas nativas em nuvem e com foco em dispositivos móveis, uma vez que os impedimentos regulatórios e de capital diminuam.

Cenário Competitivo

A intensidade competitiva está em um nível moderado, caracterizada por um eixo entre incumbentes de suíte ampla — Guidewire Software, Duck Creek Technologies LLC, Salesforce Inc., Microsoft Corporation — e disruptores ágeis especializados em APIs, bots de subscrição ou distribuição incorporada. A consolidação do mercado acelera à medida que os incumbentes compram capacidade em vez de construir: o acordo da NEXT Insurance pela Munich Re e a participação da Zurich na Kotak General exemplificam movimentos estratégicos para ancorar o alcance digital. O salto de receita de 27% da Guidewire Software em assinaturas de nuvem ilustra como os incumbentes monetizam as ondas de migração, enquanto a Salesforce Inc. afirma 95% de adoção entre as seguradoras pesquisadas para sua pilha de front-office.

A diferenciação tecnológica gravita em torno de camadas de aceleração de IA: a subscrição de IA generativa da QBE reduziu o tempo de revisão em 65%, tornando a eficiência operacional o novo campo de batalha. Os receios de aprisionamento a fornecedores estimulam a demanda por soluções interoperáveis, pressionando os provedores a expor APIs extensas e opções de implantação multinuvem. As oportunidades de espaço em branco se ampliam em torno de módulos de conformidade como código que configuram automaticamente a conformidade, linhas de base de cibersegurança e relatórios de ESG, atraindo capital de risco para ferramentas de nicho, mas críticas.

As startups aproveitam a eficiência de capital para perseguir verticais mal atendidos: a Walnut Insurance tem como alvo as PMEs por meio de canais incorporados; a Boost Insurance oferece infraestrutura de seguros como serviço; a Zopper escala APIs de distribuição de apólices em mercados emergentes. Embora o financiamento tenha esfriado em alguns trimestres, as avaliações permanecem resilientes para ativos que exibem receita comprovada e profundidade de domínio, sinalizando um pipeline sustentado de aquisições estratégicas entre operadoras, resseguradoras e hiperescaladores de nuvem.

Líderes do Setor de Plataforma de Seguros Digital

IBM Corporation

Microsoft Corporation

Oracle Corporation

Pegasystems Inc.

Appian Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A AXA fez parceria com a MOTOGO para lançar produtos de seguro paramétrico de tufão e de viagem transfronteiriça, ampliando a adoção paramétrica para riscos especializados.

- Julho de 2025: A Munich Re concluiu sua aquisição de USD 2,6 bilhões da NEXT Insurance, o maior negócio de insurtech de Propriedade e Acidentes até o momento.

- Junho de 2025: A Willis Towers Watson apresentou a Zest Insurance com foco no segmento de PMEs de USD 9 bilhões da Austrália por meio de um modelo digital em primeiro lugar.

- Abril de 2025: A Zopper obteve financiamento de USD 121 milhões para expandir as APIs de infraestrutura de seguros.

- Março de 2025: A Liberty Specialty Markets e a Baobab Insurance lançaram cobertura de e-crime para PMEs de até EUR 5 milhões para combater fraudes de deepfake.

- Dezembro de 2024: A YAS e a QBE Hong Kong apresentaram o seguro de responsabilidade civil "Pay-As-You-Sell" para comerciantes de comércio eletrônico aproveitando dados de vendas em tempo real.

Escopo do Relatório Global do Mercado de Plataforma de Seguros Digital

As plataformas de seguros digitais apoiam as seguradoras ao aumentar a eficiência dos sistemas de núcleo central e a diferenciação de experiências do cliente fáceis de compor. A principal responsabilidade dos provedores de plataformas de seguros digitais é garantir a implantação e integração adequadas de soluções de seguros digitais de acordo com os requisitos específicos dos clientes. Por tipo de implantação, o mercado é dividido em local e nuvem. Os segmentos de tamanho de organização incluem grandes empresas e pequenas e médias empresas.

O mercado de plataforma de seguros digital é segmentado por implantação (local, nuvem), por tamanho de organização (grande empresa, pequena e média empresa), por aplicação (automotivo e transporte, residências e edifícios comerciais, vida e saúde, negócios e empresas, eletrônicos de consumo e máquinas industriais, viagem), por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| Nuvem |

| Local |

| Híbrido |

| Plataforma/Software |

| Serviços |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Automotivo e Transporte |

| Residências e Edifícios Comerciais |

| Vida e Saúde |

| Negócios e Empresas |

| Eletrônicos de Consumo e Máquinas Industriais |

| Viagem |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Implantação | Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Componente | Plataforma/Software | ||

| Serviços | |||

| Por Tamanho de Empresa do Usuário Final | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Aplicação | Automotivo e Transporte | ||

| Residências e Edifícios Comerciais | |||

| Vida e Saúde | |||

| Negócios e Empresas | |||

| Eletrônicos de Consumo e Máquinas Industriais | |||

| Viagem | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de plataforma de seguros digital em 2025?

O tamanho do mercado de plataforma de seguros digital é de USD 148,16 bilhões em 2025 e tem projeção de crescer a uma CAGR de 11,62% até 2030.

Qual modelo de implantação é mais popular entre as seguradoras?

As implantações em nuvem lideram com 63,44% de participação em 2024 e têm previsão de expandir mais rapidamente do que as alternativas locais ou híbridas.

Qual segmento está crescendo mais rapidamente por aplicação?

As plataformas de seguro de viagem mostram o maior potencial de crescimento a uma CAGR de 19,77% à medida que o turismo global se recupera e os produtos paramétricos ganham tração.

Por que as PMEs são importantes para o crescimento da plataforma?

As PMEs adotam soluções incorporadas e baseadas em assinatura que reduzem custos e complexidade, gerando uma CAGR de 17,62% e ampliando a base de usuários além das grandes empresas.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico é a geografia de crescimento mais rápido, com expectativa de registrar uma CAGR de 16,32% até 2030 com base em surtos de investimento em insurtechs e regulamentação favorável.

O que está impulsionando a consolidação entre as seguradoras?

A escassez de talentos e a necessidade de capacidades digitais avançadas estão levando os incumbentes a adquirir insurtechs em vez de desenvolver soluções internamente.

Página atualizada pela última vez em: