Tamanho e Participação do Mercado de Mapeamento 3D e Modelagem 3D

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 18.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.62% CAGR |

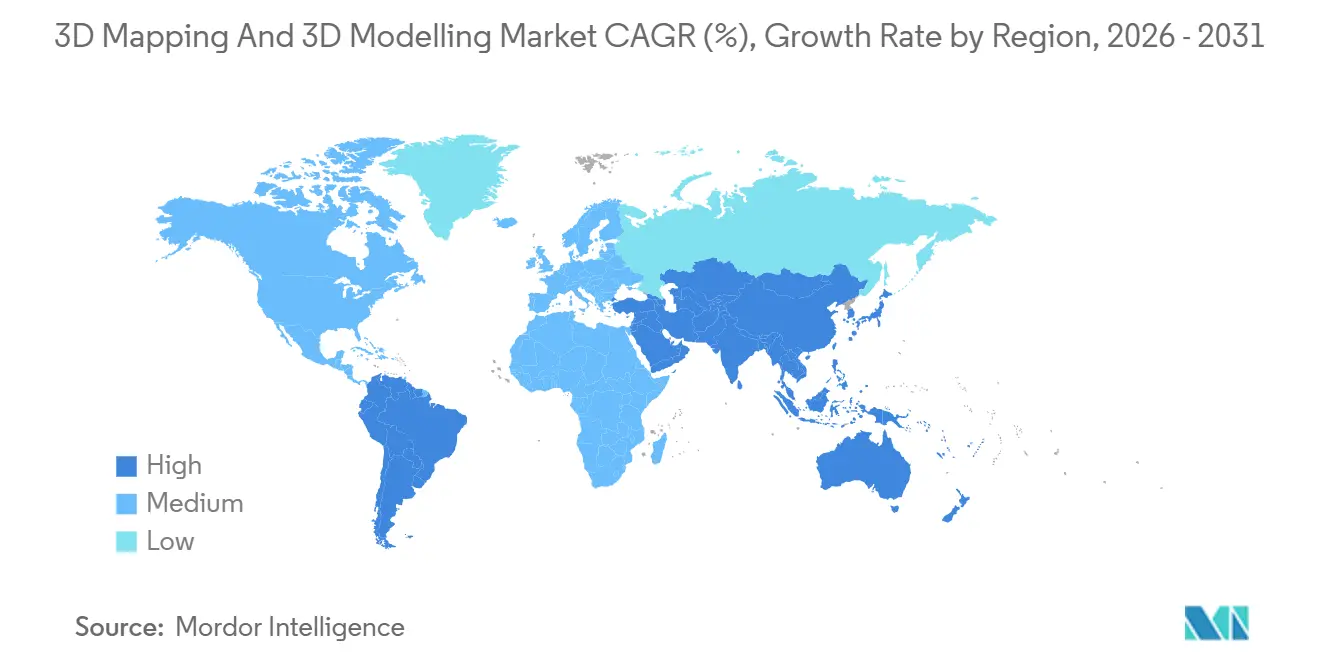

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

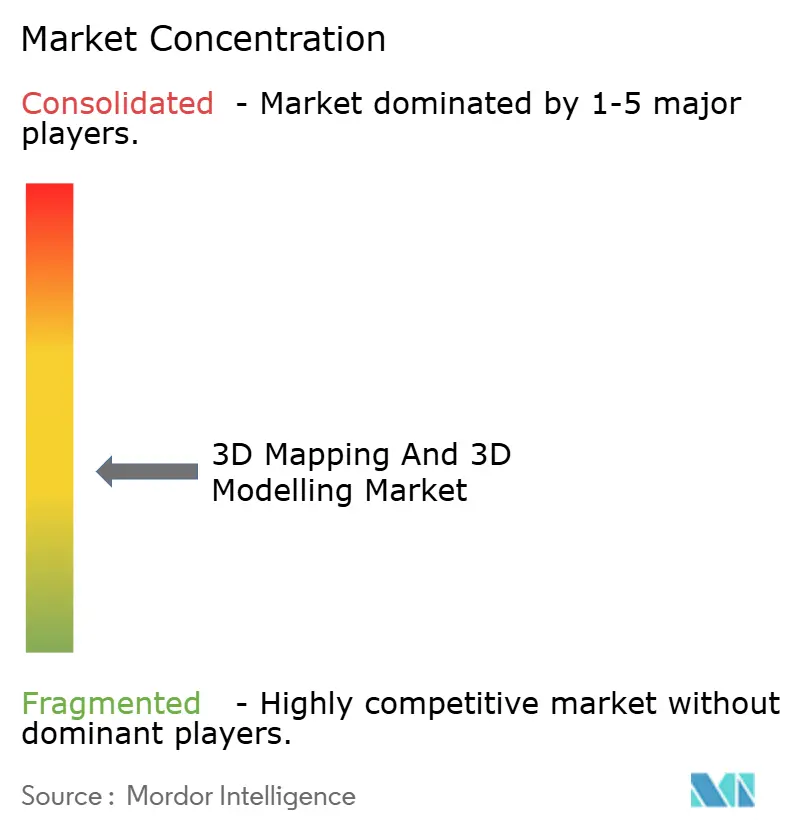

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mapeamento 3D e Modelagem 3D por Mordor Intelligence

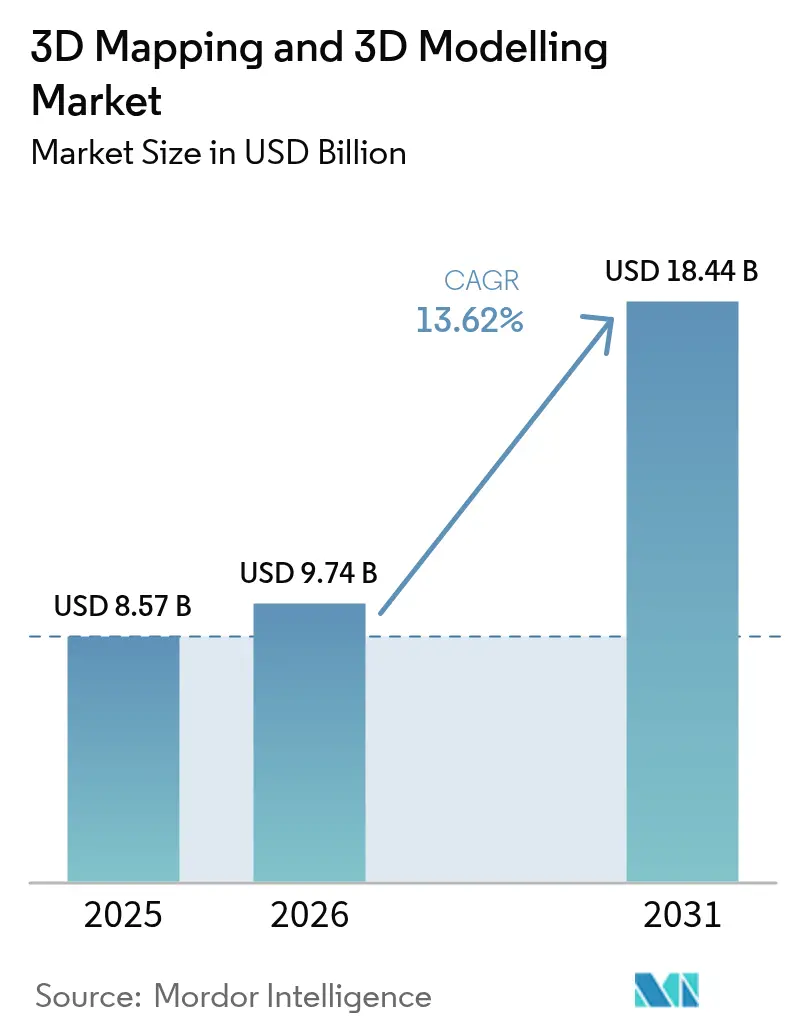

O tamanho do mercado de mapeamento 3D e modelagem 3D deve crescer de USD 8,57 bilhões em 2025 para USD 9,74 bilhões em 2026 e está previsto para atingir USD 18,44 bilhões até 2031 a um CAGR de 13,62% no período 2026-2031. A expansão constante reflete a convergência do LiDAR integrado a smartphones, suítes de design com inteligência artificial generativa e mandatos regulatórios que exigem gêmeos digitais para grandes projetos de infraestrutura pública. A renderização nativa em nuvem continua a reduzir o custo total de propriedade para pequenas e médias empresas, enquanto os pipelines de conteúdo 3D em tempo real no entretenimento e no varejo impulsionam a demanda por modelos de alta poligonagem. Os programas automotivos e de veículos autônomos estão ampliando a base endereçável para atualizações geoespaciais 3D em nível centimétrico, e a área da saúde está validando rapidamente a modelagem anatômica específica do paciente para planejamento cirúrgico complexo.

Principais Conclusões do Relatório

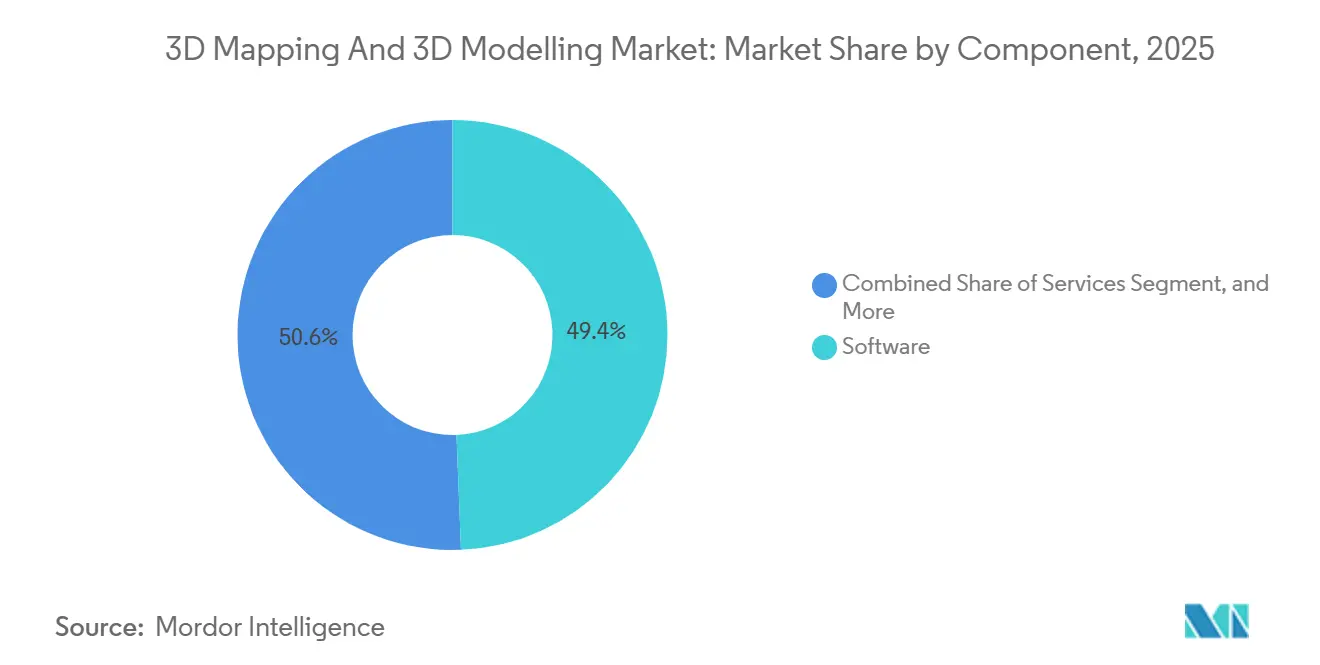

- Por componente, o software liderou com 49,37% de participação de mercado no mercado de mapeamento 3D e modelagem 3D em 2025, enquanto os serviços devem se expandir a um CAGR de 14,28% até 2031.

- Por tipo, a modelagem 3D representou 63,84% da receita em 2025, enquanto o mapeamento 3D deve registrar um CAGR de 14,03% com base em programas de cidades inteligentes e veículos autônomos.

- Por aplicação, a renderização e visualização 3D representou 38,91% do tamanho do mercado de mapeamento 3D e modelagem 3D em 2025; o mapeamento por projeção deve crescer a 14,47% até 2031.

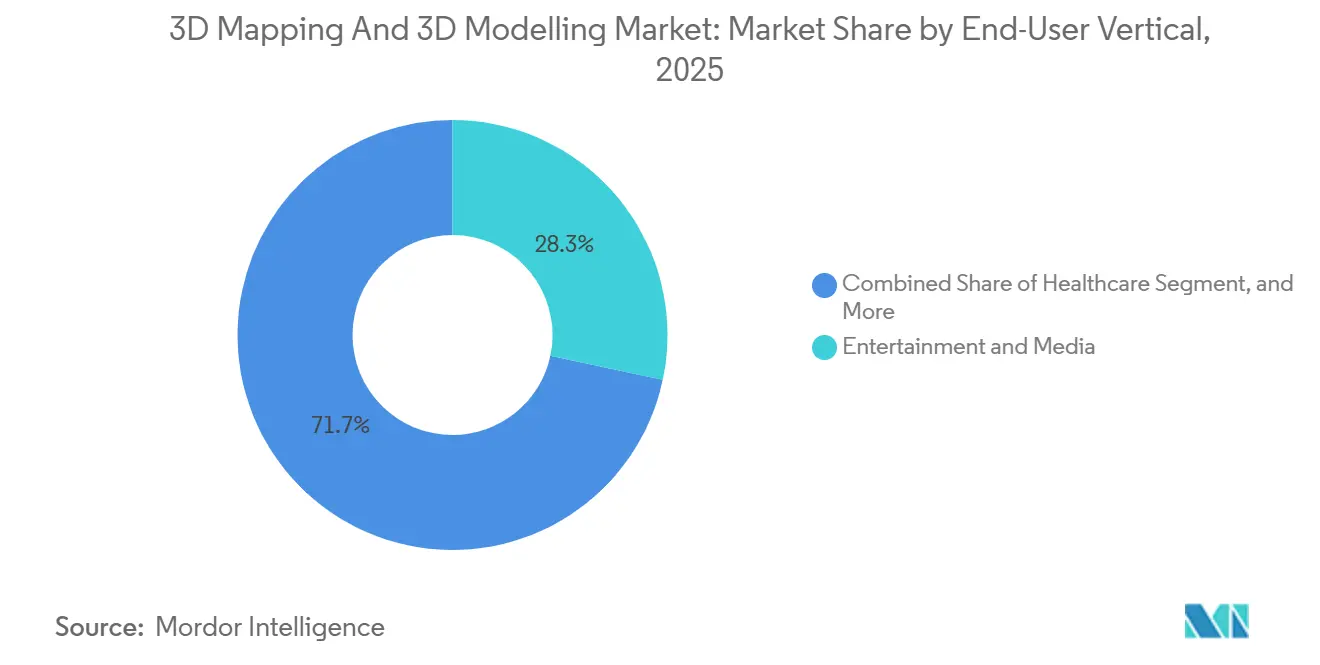

- Por vertical de usuário final, entretenimento e mídia dominaram com 28,33% da receita em 2025, mas espera-se que a saúde lidere o crescimento com um CAGR de 14,61% até 2031.

- Por implantação, as implementações em nuvem representaram 63,49% da receita de 2025 e estão avançando a um CAGR de 14,08% à medida que as empresas migram de modelos de despesas de capital para modelos de despesas operacionais.

- Por geografia, a América do Norte representou 36,78% do faturamento de 2025, enquanto a Ásia-Pacífico está posicionada para registrar o CAGR mais rápido de 14,67%, impulsionado por investimentos em cidades inteligentes em larga escala.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Mapeamento 3D e Modelagem 3D

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| O LiDAR em smartphones torna a captura 3D em tempo real acessível | +2.8% | Global, adoção inicial na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração de camadas geoespaciais 3D em suítes de design com IA generativa | +2.5% | América do Norte e Europa, expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mandatos para gêmeos digitais em projetos de infraestrutura pública | +2.3% | Europa e Ásia-Pacífico, América do Norte seletiva | Médio prazo (2-4 anos) |

| Boom de conteúdo 3D compatível com realidade estendida em mídia e varejo | +2.0% | Global, concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| A renderização 3D nativa em nuvem reduz o custo total de propriedade para PMEs | +1.9% | Global | Curto prazo (≤ 2 anos) |

| Crescimento dos mapas de alta definição para veículos autônomos | +1.7% | América do Norte, Europa e China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O LiDAR em Smartphones Torna a Captura 3D em Tempo Real Acessível

A Apple incorporou o LiDAR ao iPhone e ao iPad Pro, e os principais modelos Android seguiram em 2025, permitindo que equipes de campo alcancem precisão em nível milimétrico sem scanners a laser dedicados.[1]Apple Inc., "Especificações Técnicas do iPhone," apple.com Sensores de profundidade portáteis com preço abaixo de USD 5.000 estão substituindo drones de fotogrametria de nível básico em armazéns e túneis, onde a oclusão prejudica os fluxos de trabalho de estrutura a partir de movimento. O Instituto Nacional de Padrões e Tecnologia publicou benchmarks de precisão em 2024 que aceleraram a aceitação de varreduras de nível consumidor em submissões de modelagem de informações de construção. As empresas de software responderam incorporando a reconstrução de malha em tempo real em aplicativos móveis para que os usuários possam exportar arquivos OBJ ou FBX diretamente para hubs de colaboração em nuvem, reduzindo os ciclos de captura e compartilhamento de dias para minutos. Os menores custos de hardware e os fluxos de trabalho simplificados ampliam a base de usuários endereçável de topógrafos para empreiteiros gerais e gerentes de instalações, aumentando a demanda de curto prazo por assinaturas de renderização em nuvem.

Integração de Camadas Geoespaciais 3D em Suítes de Design com IA Generativa

A plataforma Cosmos da NVIDIA combina geração de cenas baseada em física com coordenadas de latitude e longitude, permitindo que planejadores sintetizem quarteirões inteiros que respeitam limites cadastrais e modelos de elevação.[2]Nvidia Corporation, "A Plataforma Cosmos Integra Camadas Geoespaciais," nvidia.com O Forma da Autodesk combina ferramentas de design generativo com camadas do Esri ArcGIS, permitindo que arquitetos realizem estudos de volumetria que respeitam envoltórias de zoneamento e regulamentações solares em horas, em vez de semanas. A adoção do padrão 3D Tiles do Consórcio Geoespacial Aberto pelo Google Earth e pelo Cesium em 2024 padroniza o streaming de grandes malhas de terreno em ferramentas de IA baseadas em navegador, eliminando barreiras de latência para sessões multiusuário. Os primeiros pilotos de transporte agora avaliam alinhamentos de rodovias em corredores 3D gerados por IA que se atualizam automaticamente quando os buffers ambientais mudam, substituindo arquivos CAD estáticos por modelos paramétricos dinâmicos. Como resultado, os gastos estão migrando da mão de obra de modelagem manual para serviços de preparação de conjuntos de dados curados e definição de restrições, reforçando o valor de insumos geoespaciais de alta qualidade.

Mandatos para Gêmeos Digitais em Projetos de Infraestrutura Pública

O Reino Unido exige gêmeos digitais em conformidade com a ISO 19650 para obras públicas que excedam GBP 50 milhões, tornando a conformidade um item orçamentário para cada grande contrato.[3]Departamento de Transportes do Reino Unido, "Requisitos do Programa Nacional de Gêmeo Digital," gov.uk Nova Gales do Sul impôs regras semelhantes em transporte e serviços públicos construídos em 2025, obrigando os proprietários de ativos a sincronizar ativos físicos com modelos 3D ao longo do ciclo de vida. Nos Estados Unidos, a Administração Federal de Rodovias reservou USD 200 milhões para agências que adotam controle de máquinas 3D e verificação conforme construído, garantindo demanda constante por software de mapeamento. A Bentley Systems relatou crescimento de 34% ano a ano na receita do iTwin em 2025, à medida que os mandatos do setor público se tornaram a maior fonte única de pipeline. Os requisitos formais convertem pilotos experimentais em taxas recorrentes de levantamento, modelagem e hospedagem, ampliando a base de receita para fornecedores que suportam esquemas abertos como IFC e CityGML.

Boom de Conteúdo 3D Compatível com Realidade Estendida em Mídia e Varejo

O Meta Quest 3 melhorou a clareza de passagem e o Apple Vision Pro introduziu a computação espacial, levando as marcas a encomendar ativos de alta poligonagem que renderizam a 90 quadros por segundo em realidade mista. As instalações de mapeamento por projeção saltaram 22% em 2025, à medida que a queda nos custos dos projetores LED permitiu que anunciantes de médio porte transformassem fachadas de edifícios e palcos de teatro em telas imersivas. Os varejistas de móveis que usam configuradores de realidade aumentada viram as taxas de devolução caírem 18% porque os compradores visualizaram produtos personalizados em escala real antes de finalizar a compra. Os estúdios de entretenimento abandonaram as telas verdes em favor de palcos LED que exibem ambientes do Unreal Engine em tempo real, incorporando pipelines 3D mais profundamente nos cronogramas de produção episódica. Coletivamente, essas experiências impulsionam a demanda sustentada por modelagem, criação de texturas e renderização em nuvem de baixa latência, reforçando o crescimento no mercado de mapeamento 3D e modelagem 3D.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alta volatilidade na cadeia de suprimentos de GPUs e sensores | -1.4% | Global | Curto prazo (≤ 2 anos) |

| Altos custos de conformidade com a soberania de dados de arquivos grandes | -1.2% | Europa, expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escassez de habilidades no pós-processamento de fotogrametria | -0.9% | Global, aguda na América do Norte e Europa | Médio prazo (2-4 anos) |

| Padrões fragmentados de dados 3D retardam a interoperabilidade | -0.8% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Volatilidade na Cadeia de Suprimentos de GPUs e Sensores

As GPUs NVIDIA H100 e H200 permaneceram sob restrições de alocação ao longo de 2025, à medida que os compradores de nuvem em hiperescala consumiram a maior parte da capacidade de wafers de 4 nanômetros, criando guerras de licitação que as empresas de visualização menores não conseguiam acompanhar. Os prazos de entrega de LiDAR de estado sólido de nível automotivo excederam 26 semanas, atrasando os programas de mapeamento de veículos autônomos e forçando alguns fornecedores a migrar para pilhas de percepção apenas com câmera. A Amazon Web Services aumentou os preços das instâncias EC2 P5 em 18% no início de 2025, comprimindo as margens dos escritórios de serviços que executam contratos de renderização a preço fixo. Os controles de exportação geopolíticos sobre chips avançados para a China amplificaram a incerteza, incentivando movimentos de integração vertical, como a aquisição de ativos de fabricação de sensores pela Hexagon. Até que o fornecimento se estabilize, os picos de custos e a escassez de hardware irão moderar os planos de expansão de curto prazo em todo o ecossistema.

Altos Custos de Conformidade com a Soberania de Dados de Arquivos Grandes

As regras de localização do GDPR da União Europeia obrigam os municípios a armazenar modelos de cidades 3D dentro das regiões de nuvem da UE, inflacionando as taxas de armazenamento e saída em até 40% em comparação com o armazenamento de objetos distribuído globalmente. A Lei de Segurança de Dados da China exige aprovação governamental para exportar dados geoespaciais críticos, obrigando as empresas de engenharia multinacionais a manter lagos de dados chineses isolados que duplicam a infraestrutura e o pessoal. A Lei de Proteção de Dados Pessoais Digitais da Índia limita de forma semelhante a hospedagem de conjuntos de dados geoespaciais coletados por agências públicas, restringindo a capacidade de provedores de nuvem estrangeiros de concorrer em licitações locais. Os projetos de fotogrametria frequentemente excedem 500 gigabytes, portanto, o processamento doméstico obrigatório adiciona revisões jurídicas, prazos mais longos e custos mais altos, desencorajando pequenos provedores de competir em verticais altamente regulamentadas. O ônus agregado de conformidade, portanto, corrói o crescimento previsto até que surjam estruturas transfronteiriças harmonizadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Impulsionam o Crescimento em Meio à Terceirização de Complexidade

O software capturou 49,37% da participação de mercado de mapeamento 3D e modelagem 3D em 2025, porque as assinaturas de atualização perpétua da Autodesk, Bentley e Trimble agruparam armazenamento em nuvem e manutenção em taxas anuais fixas. As receitas de hardware, embora substanciais, estão se estabilizando à medida que o LiDAR integrado a smartphones substitui os scanners de nível básico, comprimindo as margens no segmento comoditizado. Os serviços, no entanto, devem registrar um CAGR de 14,28% até 2031, à medida que as empresas recorrem a especialistas externos para pós-processamento de fotogrametria, reconstrução de malha e integração de gêmeos digitais. A renderização de GPU gerenciada na Amazon Web Services, Microsoft Azure e Google Cloud elimina as despesas de capital para clusters locais, atraindo pequenas e médias empresas que valorizam a flexibilidade de despesas operacionais.

Os contratos de treinamento, consultoria e migração de dados agora ancoram relacionamentos de longo prazo com fornecedores, porque os clientes têm dificuldades com esquemas fragmentados do Consórcio Geoespacial Aberto e formatos proprietários. O crescente mix de serviços aprofunda a fidelização ao incorporar expertise de domínio diretamente nos fluxos de trabalho dos clientes, em vez de vender ferramentas independentes. Os fornecedores que combinam implementação com otimização contínua obtêm receita recorrente previsível, um padrão que estabiliza o tamanho geral do mercado de mapeamento 3D e modelagem 3D contra oscilações na cadeia de suprimentos de hardware. À medida que os proprietários de ativos buscam a manutenção de modelos em tempo real, os prestadores de serviços que conseguem combinar captura LiDAR, orquestração em nuvem e análise ocupam as posições competitivas mais defensáveis.

Por Tipo: O Mapeamento 3D Avança Rapidamente com a Demanda Geoespacial em Tempo Real

A modelagem 3D representou 63,84% da receita em 2025, refletindo o uso consolidado em pipelines de entretenimento, design de produtos e visualização arquitetônica. No entanto, o mapeamento 3D deve crescer a um CAGR de 14,03%, à medida que as frotas de veículos autônomos e os operadores de cidades inteligentes exigem atualizações em nível centimétrico renovadas semanalmente ou até diariamente. Os fabricantes de equipamentos originais automotivos contratam HERE Technologies, TomTom e Mobileye para camadas de estradas de alta definição sempre ativas, enquanto municípios em Singapura, Dubai e Seul integram grades de edifícios 3D com sensores de tráfego para otimização em tempo real.

A fronteira entre mapeamento e modelagem está se estreitando à medida que as nuvens de pontos LiDAR são convertidas diretamente em modelos de informações de construção paramétricos que suportam o gerenciamento de instalações e o planejamento de reformas. Os motores de IA generativa agora sintetizam geometria urbana a partir de dados cadastrais, borrando ainda mais as linhas funcionais. Essa convergência técnica incentiva os fornecedores de plataformas a empacotar ambas as capacidades para que os clientes não precisem gerenciar cadeias de ferramentas separadas. À medida que os gêmeos de cidades em tempo real e os corredores para carros sem motorista proliferam, o mapeamento dinâmico irá corroer o domínio histórico da modelagem no mercado de mapeamento e modelagem 3D.

Por Aplicação: O Mapeamento por Projeção Torna-se o Nicho de Crescimento Mais Rápido

A renderização e visualização 3D representou 38,91% do faturamento de 2025, à medida que arquitetos, engenheiros e empreiteiros dependem da detecção de conflitos e de visitas fotorrealistas antes da fabricação. O mapeamento por projeção, no entanto, deve se expandir a 14,47% até 2031, à medida que os anunciantes transformam fachadas e interiores de varejo em telas imersivas que alternam conteúdo sob demanda. Os custos de hardware para projetores de alto lúmen continuam caindo, permitindo que marcas de médio porte implantem espetáculos antes reservados para eventos de grande porte. As concessionárias automotivas agora projetam configurações de veículos em tamanho real sobre protótipos em branco, substituindo modelos de estoque que exigem grandes espaços de armazenamento.

O mapeamento de textura está ganhando terreno em jogos e realidade estendida, à medida que o ray tracing em tempo real em GPUs de consumo permite sombreamento baseado em física que anteriormente exigia processamento offline. Os aplicativos de navegação interna combinam mapas e modelos 3D para que os viajantes sigam setas de realidade aumentada dentro de shoppings e terminais de transporte, fortalecendo a demanda por malhas de edifícios precisas. Cada um desses fluxos de trabalho utiliza os mesmos ativos de base, permitindo que estúdios e empresas de engenharia monetizem um único conjunto de geometria em múltiplos canais. Consequentemente, a diversidade de aplicações protege a participação geral do mercado de mapeamento 3D e modelagem 3D contra gastos cíclicos em qualquer uso final isolado.

Por Vertical de Usuário Final: A Saúde Acelera Além do Crescimento do Entretenimento

O entretenimento e a mídia ainda entregaram 28,33% da receita de 2025, mas sua curva de crescimento está se moderando à medida que os estúdios melhoram a reutilização de ativos e as cadeias de ferramentas amadurecem. A saúde está posicionada para um CAGR de 14,61% porque guias impressos em 3D específicos para o paciente encurtam cirurgias complexas e melhoram os resultados, levando os hospitais a incorporar a modelagem nas rotinas pré-operatórias. A Agência de Alimentos e Medicamentos dos Estados Unidos aprovou 127 dispositivos cirúrgicos personalizados em 2025, comprovando o impulso regulatório. Os principais centros cardíacos relatam reduções de 30% no tempo de planejamento quando as equipes usam modelos cardíacos de alta fidelidade para planejar procedimentos antes de entrar na sala de cirurgia.

A construção civil continua sendo um grande investidor graças aos mandatos da ISO 19650 que forçam entregas de gêmeos digitais em contratos públicos de alto valor. O setor automotivo e de transporte canaliza investimentos em camadas de roteamento de alta definição para sistemas de assistência ao motorista e pilhas autônomas, enquanto as agências de defesa consomem malhas de terreno globais para ensaios de missão. Essa ampla diversificação setorial protege os fornecedores de choques em qualquer ciclo orçamentário e amplia o conjunto de compradores qualificados para plataformas emergentes nativas em nuvem. À medida que a adoção na saúde cresce, a participação geral do mercado de mapeamento 3D e modelagem 3D torna-se menos concentrada no entretenimento, melhorando a estabilidade da receita.

Por Implantação: Estratégias de Nuvem em Primeiro Lugar Consolidam a Liderança da Categoria

As implementações em nuvem representaram 63,49% da receita de 2025 e crescerão a um CAGR de 14,08% à medida que as instâncias de GPU baseadas em consumo substituem os farms de renderização intensivos em capital. O NVIDIA Omniverse Cloud permite que equipes distribuídas coeditem em um navegador, eliminando ciclos de atualização de estações de trabalho e reduzindo drasticamente o tempo de integração de subcontratados. Os modelos híbridos combinam lagos de dados locais com renderização em burst elástica para satisfazer produções de baixa latência e mandatos de soberania de dados em defesa ou serviços públicos críticos. A entrega contínua de software mantém os conjuntos de recursos atualizados sem migrações de versão disruptivas.

As pilhas locais persistem onde a segurança com isolamento total ou a sincronização de palcos LED com precisão de quadros é inegociável, mas mesmo nesses ambientes, os trabalhos em burst são cada vez mais transferidos para nuvens públicas durante os picos de demanda. A economia de assinaturas permite que as equipes financeiras alinhem os desembolsos de custos com os marcos do projeto, reduzindo a sobrecarga de ativos ociosos. À medida que os provedores de nuvem ampliam a cobertura regional, as lacunas de latência diminuem e os obstáculos de conformidade se atenuam, ampliando o funil para pequenos estúdios e agências municipais adotarem fluxos de trabalho sob demanda. A barreira de entrada estruturalmente mais baixa reforça a expansão de longo prazo do mercado de mapeamento 3D e modelagem 3D, especialmente em regiões em desenvolvimento com infraestrutura legada limitada.

Análise Geográfica

A América do Norte representou 36,78% da receita global em 2025, conferindo à região a maior participação no mercado de mapeamento 3D e modelagem 3D no início do período de previsão. O crescimento agora se modera à medida que os orçamentos geoespaciais de defesa se estabilizam e os estúdios de entretenimento otimizam a reutilização de ativos, mas as subvenções federais para construção digital e mapeamento de estradas de alta definição sustentam a demanda. A Ásia-Pacífico, por outro lado, deve se expandir a um CAGR de 14,67% até 2031, o ritmo mais rápido do mundo. O 14º Plano Quinquenal da China reserva CNY 500 bilhões (USD 70 bilhões) para gêmeos digitais em escala urbana. A política de dados geoespaciais liberalizada da Índia permite que empresas privadas ganhem contratos de mapeamento municipal antes reservados ao Levantamento Geográfico da Índia.

A Europa se beneficia dos mandatos da ISO 19650 que exigem entregas de gêmeos digitais em projetos públicos acima de GBP 50 milhões, enquanto a Alemanha alocou EUR 300 milhões (USD 330 milhões) para pilotos em autoestradas. O Programa Nacional de Gêmeo Digital do Reino Unido sincroniza dados de ativos de transporte, água e energia entre agências. No Oriente Médio, o financiamento de fundos soberanos para megaprojetos como o NEOM da Arábia Saudita está acelerando a adoção de plataformas nativas em nuvem que transmitem malhas em escala de terabytes para equipes dispersas. O interesse regional é amplificado por estudos de gestão de calor e otimização energética que dependem de invólucros de edifícios de alta resolução.

A América do Sul ainda está em estágios iniciais, mas os pilotos de monitoramento de infraestrutura do Brasil e de agricultura de precisão da Argentina validam casos de uso de fotogrametria por drone. As atualizações nacionais de banda larga e as regras flexibilizadas para aeronaves não tripuladas prometem uma escalada gradual assim que os primeiros resultados justifiquem as alocações orçamentárias. Na África, as implantações iniciais se concentram no cinturão de mineração da África do Sul e na nova capital administrativa do Egito, onde o LiDAR e as imagens aéreas orientam as obras de terraplanagem e os corredores de serviços públicos. Coletivamente, essas regiões emergentes poderiam elevar o tamanho geral do mercado de mapeamento 3D e modelagem 3D além das previsões atuais se as condições macroeconômicas se estabilizarem.

Panorama regulatório

A regulamentação para mapeamento 3D e modelagem 3D é cada vez mais moldada pela definição de padrões geoespaciais do setor público e pela governança horizontal da reconstrução habilitada por IA e do design generativo. Na União Europeia, a Lei de IA da UE (Regulamento 2024/1689) introduz obrigações de documentação e transparência para provedores de modelos de IA de uso geral. Essa estrutura afeta os fluxos de trabalho de geração de conteúdo 3D e extração automatizada de características incorporados em suítes de modelagem.

No lado geoespacial, os padrões abertos estão se tornando âncoras de aquisição para transmissão e troca de grandes conjuntos de dados 3D. O padrão 3D Tiles do Open Geospatial Consortium (OGC) e o CityGML suportam a interoperabilidade entre visualização baseada em navegador e pipelines de modelos de cidade. Em janeiro de 2026, o Ministério de Recursos Naturais da China divulgou os padrões operacionais ReS3D, abrangendo especificações de fotogrametria oblíqua e formatos de dados de modelo 3D e interface de serviço, reforçando o alinhamento nacional em torno da entrega consistente de modelos 3D realistas. Nos Estados Unidos, o Comitê Consultivo Geoespacial Nacional (NGAC) do Federal Geographic Data Committee (FGDC) emitiu recomendações de padrões em março de 2026 que enfatizam formatos nativos de nuvem, como COG, COPC, STAC e GeoParquet, apoiando o manuseio escalável de terrenos 3D e nuvens de pontos em fluxos de trabalho integrados com IA.

Análise da cadeia de valor

A cadeia de valor começa com a captura de dados (LiDAR em smartphones, escaneamento a laser terrestre, mapeamento móvel, drones e imagens de satélite). Em seguida, passa pelo processamento e reconstrução (fotogrametria, registro de nuvem de pontos, geração de malhas, classificação e extração de características), seguido pela modelagem e criação (ferramentas BIM/CAD e DCC). A distribuição e a monetização vêm por último, por meio de colaboração em nuvem, visualização em streaming e operações de gêmeos digitais.

Padrões geoespaciais abertos (por exemplo, OGC 3D Tiles e CityGML) e formatos de troca BIM (por exemplo, IFC) atravessam toda a cadeia para reduzir retrabalho nas transições entre levantamento, projeto, construção e operações. A computação e a entrega em nuvem formam uma camada intermediária crítica, com a disponibilidade de GPU e os preços de hyperscalers afetando as margens de serviço e a competitividade das propostas de projeto. A cadeia também está se expandindo para trás, na produção persistente de mapas-base globais, e para frente, na tomada de decisões operacionais. Em fevereiro de 2025, a NTT DATA Group anunciou a joint venture Marble Visions com a PASCO CORPORATION e a Canon Electronics para desenvolver um sistema de satélite de observação da Terra em 3D, visando atualizações anuais de mapas globais. As implantações de gêmeos digitais empresariais estão cada vez mais conectando modelos 3D a dados de armazéns e instalações em tempo real. Parcerias como a da Siemens e a KION Group (abril de 2026) ilustram como as cadeias de ferramentas de PLM e gêmeos digitais estão sendo vinculadas a operações logísticas, e as iniciativas de modelos de mundo baseadas no Microsoft Azure, utilizando grandes bibliotecas de objetos 3D (colaboração Global Objects anunciada em junho de 2026), destacam o papel crescente de conjuntos de dados 3D curados como ativos de treinamento e recuperação para aplicações espaciais habilitadas por IA.

Cenário Competitivo

O mercado é moderadamente fragmentado, com os cinco principais fornecedores controlando aproximadamente 60% da receita global. Trimble, Hexagon e ESRI defendem contas consolidadas ao agrupar sensores, software de análise e hospedagem em nuvem em ecossistemas fechados que aumentam os custos de migração. Suas redes globais de serviços dificultam a substituição em verticais regulamentadas, mas os compradores do mercado intermediário gravitam em direção a alternativas de menor custo e propósito único, pressionando os titulares a lançar automação baseada em IA anualmente.

Matterport e Bentley Systems ganham participação ao empacotar modelos verticais — por exemplo, visitas virtuais de imóveis e gerenciamento de ativos de infraestrutura — em pacotes de assinatura que encurtam os tempos de implantação. Pix4D e DroneDeploy subcotam os topógrafos tradicionais por meio de pipelines de fotogrametria baseados em navegador que eliminam as taxas de licença para desktop. A parceria da Hexagon com o NVIDIA Omniverse Cloud em dezembro de 2025 permitiu a edição em tempo real de nuvens de pontos de 10 terabytes. A aquisição de uma empresa europeia de análise pela Trimble em janeiro de 2026 adicionou manutenção preditiva à sua pilha de transporte. A compra de uma startup de design generativo pela Autodesk em julho de 2025 incorporou a síntese de geometria por IA na plataforma Forma.

A adoção de padrões também molda a rivalidade; os municípios agora incluem 3D Tiles e CityGML nos documentos de licitação, marginalizando os fornecedores que se apegam a esquemas proprietários. As regras de soberania de dados aumentam o custo das operações de nuvem em múltiplas regiões, pressionando os fornecedores menores que carecem de hospedagem localizada. A escassez de talentos no pós-processamento de fotogrametria corrói ainda mais as margens de serviço, de modo que os fornecedores estão incorporando extração automatizada de recursos e limpeza de malha nas ferramentas principais. As empresas que adotam padrões abertos, escalabilidade em nuvem e produtividade impulsionada por IA estão posicionadas para capturar ganhos desproporcionais à medida que os compradores se consolidam em torno de plataformas resilientes e independentes de fornecedor.

Líderes do Setor de Mapeamento 3D e Modelagem 3D

Autodesk Inc.

Bentley Systems Inc.

ESRI Inc.

Trimble Inc.

Hexagon AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um importante espaço em branco está na intersecção da convergência GIS-BIM e da interoperabilidade nativa de nuvem. Os compradores querem nuvens de pontos, malhas e entregáveis BIM que se movam de forma limpa entre plataformas de design e sistemas geoespaciais, sem tradução manual. As ações dos fornecedores apoiam essa direção: a Esri expandiu as ferramentas de BIM e CAD no lançamento do ArcGIS Pro de maio de 2026, e a Esri também lançou o ArcGIS for Autodesk Forma para trazer contexto espacial aos fluxos de trabalho AECO. Isso apoia estudos de design integrados e resultados prontos para licenciamento que se conectam a camadas GIS oficiais.

Outra área de oportunidade é melhorar o rendimento de conversão de escaneamento para modelo, combinando captura de baixo custo com processamento orientado por IA. Essa abordagem reduz a dependência de habilidades escassas de pós-processamento em fotogrametria. Atualizações de ferramentas como o LP360 v2026.1 (março de 2026) adicionaram capacidades integradas de fotogrametria e classificação baseada em IA com suporte para ASPRS LAS v1.5, alinhando-se à demanda por pipelines padronizados de nuvem de pontos em sensores mistos e aplicações posteriores. À medida que os programas de gêmeos digitais avançam da visualização piloto para as operações, plataformas que conectam captura da realidade e modelos 3D a sistemas de manutenção e instalações podem encontrar compradores, apoiadas pelo movimento da Autodesk para conectar dados operacionais aos fluxos de trabalho de design e engenharia por meio de sua aquisição anunciada da MaintainX (maio de 2026) e por iniciativas de escalonamento em nuvem, como a colaboração estratégica da Autodesk com a AWS (junho de 2026).

Desenvolvimentos recentes do setor

- Junho de 2026: A Autodesk assinou um acordo de colaboração estratégica com a Amazon Web Services para promover o design baseado em nuvem e a criação de ofertas. O acordo expande as opções de implantação em nuvem para renderização 3D intensiva em computação, colaboração e gerenciamento de dados, ao mesmo tempo em que alinha os fluxos de trabalho da Autodesk com a infraestrutura de hyperscalers usada por muitos clientes de AECO e manufatura.

- Maio de 2026: A Autodesk anunciou um acordo para adquirir a MaintainX para conectar dados operacionais aos fluxos de trabalho de design e engenharia. A combinação planejada estende os casos de uso de modelagem 3D e gêmeos digitais para manutenção e operações, com ênfase em manter os modelos "as-built" continuamente atualizados após a entrega do projeto.

- Julho de 2024: A Trimble e a Esri expandiram sua parceria de longa data para impulsionar a inovação na construção e no gerenciamento de infraestrutura. A integração mais profunda entre fluxos de trabalho de campo, contexto GIS e entrega de projetos apoia um alinhamento mais estreito dos resultados de mapeamento 3D com processos posteriores de design, verificação de construção e gestão de ativos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de mapeamento 3D e modelagem 3D abrange a receita obtida com software, serviços e hardware habilitador relacionado, usados para capturar, criar, editar e utilizar modelos espaciais 3D e cenas 3D para casos de uso empresarial e do setor público.

Exclusões de escopo: não contamos ferramentas GIS 2D de uso geral apenas, criação de conteúdo puramente voltado ao entretenimento e não vinculado a resultados de mapeamento ou modelagem espacial, e projetos internos personalizados e pontuais que não são monetizados como produtos ou serviços.

Visão geral da segmentação

- Por Componente

- Hardware

- Software

- Serviços

- Por Tipo

- Mapeamento 3D

- Modelagem 3D

- Por Aplicação

- Mapeamento por Projeção

- Mapeamento de Textura

- Mapas e Navegação

- Renderização e Visualização 3D

- Por Vertical de Usuário Final

- Entretenimento e Mídia

- Saúde

- Construção Civil

- Automotivo e Transporte

- Defesa e Segurança

- Por Implantação

- Local

- Nuvem

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental é usada para definir o pool básico de demanda e manter as premissas fundamentadas em sinais observáveis. Analisamos fontes públicas, como lançamentos geoespaciais da USGS e da NOAA, publicações de sensoriamento remoto da NASA e da ESA, padrões do Open Geospatial Consortium e artigos do IEEE ou ACM que descrevem a precisão de mapeamento, fluxos de trabalho de nuvem de pontos e necessidades computacionais. Para o contexto do lado da demanda, também usamos portais públicos de aquisição e documentos de programas de infraestrutura, além de atualizações de órgãos reguladores e agências de transporte onde o mapeamento 3D está sendo adotado.

No lado da oferta, registros, relatórios anuais, documentação de produtos e cobertura de imprensa confiável nos ajudam a entender os padrões de composição de receita, as mudanças entre implantações em nuvem e locais, e a lógica de precificação. Em alguns casos, assinaturas pagas de dados financeiros de empresas e inteligência de notícias, bancos de dados de patentes e dados comerciais no nível de embarque são usados para verificar cruzadamente a atividade dos fornecedores e o impulso tecnológico, em vez de depender de um único conjunto de dados. As fontes listadas acima são apenas ilustrativas, e muitas outras referências públicas e pagas também foram usadas para coleta de dados, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para testar a robustez das entradas do modelo de dimensionamento e resolver lacunas que a pesquisa documental não pode responder claramente, como estruturas contratuais típicas, precificação vinculada ao uso e como os compradores dividem os gastos entre captura, processamento e atualizações contínuas. Conversamos com provedores de soluções, integradores de sistemas e usuários finais nas principais regiões e, em seguida, reconciliamos as diferenças na forma como cada grupo classifica o mapeamento 3D versus a modelagem 3D, para que os totais finais permaneçam internamente consistentes.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 12% | APAC: 46% |

| Nível médio: 49% | Líderes funcionais/de unidade: 40% | EMEA: 32% |

| Empresas menores: 20% | Gerentes: 48% | Américas: 22% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção de cima para baixo, na qual os gastos são reconstruídos a partir de indicadores de adoção e uso vinculados aos fluxos de trabalho de mapeamento e modelagem, sendo então convertidos em receita em USD usando padrões realistas de precificação e renovação. Para manter o modelo prático, focamos em entradas como a base instalada para captura de LiDAR e fotogrametria, utilização de renderização e processamento em nuvem, implantações de programas de gêmeos digitais, demanda por ciclos de atualização de mapas e navegação, e a mudança em direção à precificação de software baseada em assinatura e uso.

Os resultados são então verificados com sinais seletivos de baixo para cima, como amostragem de divulgações de receita de fornecedores, triangulação de faixas de preços típicas de licenças e serviços, e validação de premissas de volume por meio de conversas com canais. Onde valores diretos não estão visíveis, as lacunas são tratadas usando proxies, como contagens de projetos regionais, frequência de aquisição e razões de produtividade conhecidas entre a captura bruta e os resultados 3D finalizados.

Para as previsões, utilizamos principalmente a análise de cenários apoiada por relações do tipo regressão entre os fatores de demanda e os gastos, ajustando a trajetória final usando o consenso de especialistas sobre o momento de adoção. Os cenários são ancorados a fatores de mudança, como a penetração de sensores em smartphones e dispositivos de campo, tendências de custo em nuvem, digitalização da infraestrutura e requisitos de precisão em implantações regulamentadas ou orientadas por segurança.

Validação de Dados e Ciclo de Atualização

As verificações são realizadas em camadas para que os números finais não dependam de uma única premissa. Comparamos os resultados com sinais independentes, como impulso de aquisição, contratos divulgados, intensidade de patentes em fluxos de trabalho relevantes e narrativas de adoção regional coletadas em entrevistas, revisitando então os fatores impulsionadores se o modelo se mover fora de faixas razoáveis.

Antes da aprovação final, as verificações de variância são revisadas por outro analista, e qualquer grande mudança abrupta desencadeia um novo contato com respondentes selecionados para confirmar se o movimento é real ou causado pela mecânica do modelo. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças de plataforma, novos padrões de implantação ou mudanças significativas na demanda macroeconômica. Pouco antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atualizada.

Dimensionamento do Mercado de Mapeamento 3D e Modelagem 3D da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

É normal ver diferentes tamanhos de mercado para mapeamento 3D e modelagem 3D, pois cada publicador delimita o mercado de forma levemente diferente e também seleciona diferentes períodos para as premissas de moeda e inflação. As diferenças também surgem da forma como os serviços são tratados, de como o uso da nuvem é convertido em receita e se categorias adjacentes são incorporadas ao mesmo número.

Alguns números publicados usam uma interpretação mais ampla que combina gastos próximos com software 3D e visualização que nem sempre estão vinculados a resultados de mapeamento espacial. Na Mordor Intelligence, a estimativa é contabilizada apenas quando a receita está diretamente vinculada aos fluxos de trabalho de mapeamento 3D e modelagem 3D (captura, processamento, modelagem e serviços de atualização), e ferramentas gerais de design 3D que não produzem resultados geoespaciais ou espacialmente referenciados são mantidas fora do escopo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 9,74 bilhões de USD (2026) | |

| Publicador de Pesquisa do Setor A | 7,12 bilhões de USD (2024) | Usa um ano-base mais antigo e pode aplicar uma conversão mais restrita da receita de nuvem e serviços, o que pode subestimar o processamento pago e o trabalho de atualização recorrente em casos de uso de adoção rápida. |

| Publicador de Pesquisa de Mercado B | 5,42 bilhões de USD (2024) | Reporta um ponto de partida menor em 2024 e parece depender de uma definição mais restrita de gastos e premissas de crescimento diferentes, o que pode reduzir o valor capturado de programas integrados de mapeamento e modelagem. |

A comparação mostra que a maior parte da diferença é explicada pelo alinhamento do ano e pelo que é contabilizado como gasto monetizado em fluxo de trabalho versus software 3D adjacente. Ao manter as entradas vinculadas a sinais de adoção observáveis e verificar a lógica de preços e renovação por meio de entrevistas, o número final permanece rastreável e repetível para o planejamento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado e o CAGR do mercado de mapeamento 3D e modelagem 3D até 2031?

O mercado deve atingir USD 18,44 bilhões até 2031, expandindo-se a um CAGR de 13,62% no período 2026-2031.

Qual segmento de componente está se expandindo mais rapidamente até 2031?

Os serviços lideram o crescimento a um CAGR de 14,28%, à medida que as empresas terceirizam o pós-processamento de fotogrametria, a migração para a nuvem e a integração de gêmeos digitais.

Por que se espera que a Ásia-Pacífico supere a América do Norte em crescimento?

Os grandes projetos de cidades inteligentes na China, a política de dados geoespaciais liberalizada da Índia e os mandatos de Modelagem de Informações de Construção do Japão impulsionam a região em direção a um CAGR de 14,67%, que supera o ritmo maduro da América do Norte.

Como os sensores LiDAR em smartphones estão influenciando a adoção?

O LiDAR integrado em smartphones de ponta oferece varreduras em nível milimétrico sem hardware dedicado, reduzindo os custos de entrada e ampliando a captura 3D para empreiteiros e gerentes de instalações.

Quais mandatos regulatórios estão impulsionando a demanda em infraestrutura pública?

Os requisitos de gêmeos digitais alinhados à ISO 19650 no Reino Unido, em Nova Gales do Sul e em múltiplas subvenções de transporte dos EUA convertem a conformidade em gastos recorrentes com software e serviços.

Como a implantação em nuvem reduz o custo total de propriedade para PMEs?

As instâncias de GPU baseadas em consumo dos principais provedores de hiperescala substituem os farms de renderização intensivos em capital, agrupando computação, armazenamento e colaboração sob despesas operacionais previsíveis.

Página atualizada pela última vez em: