Tamanho e Participação do Mercado de Móveis de Madeira

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

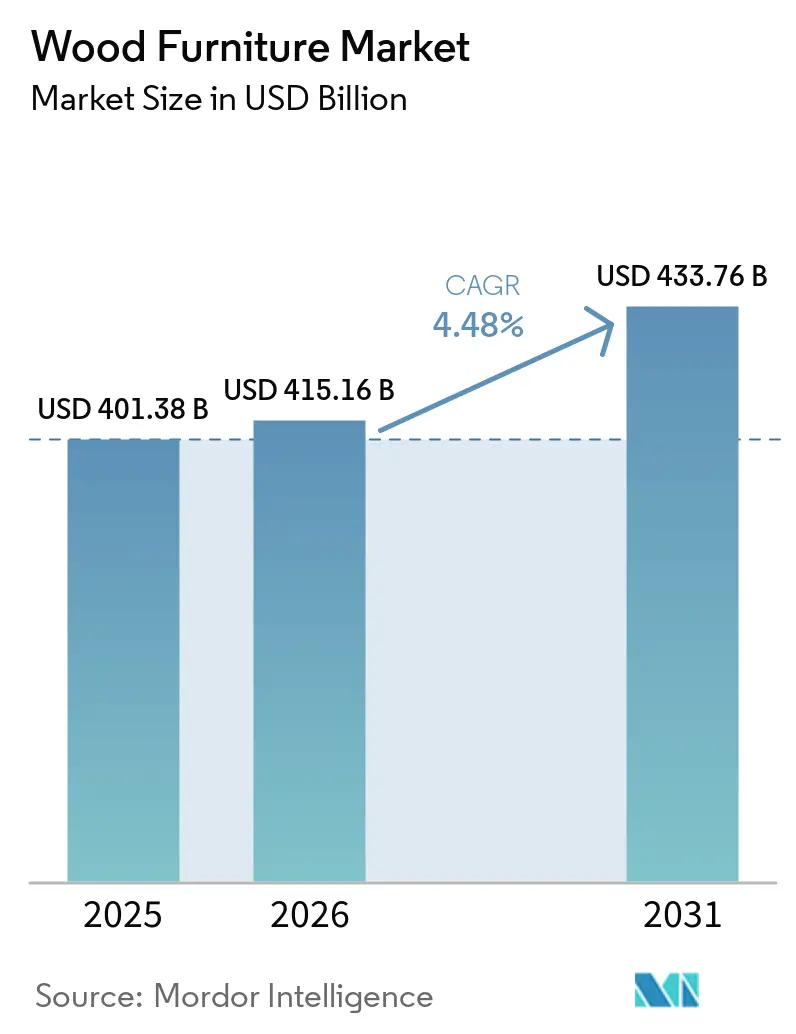

| Tamanho do Mercado (2026) | 415.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 433.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.48% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

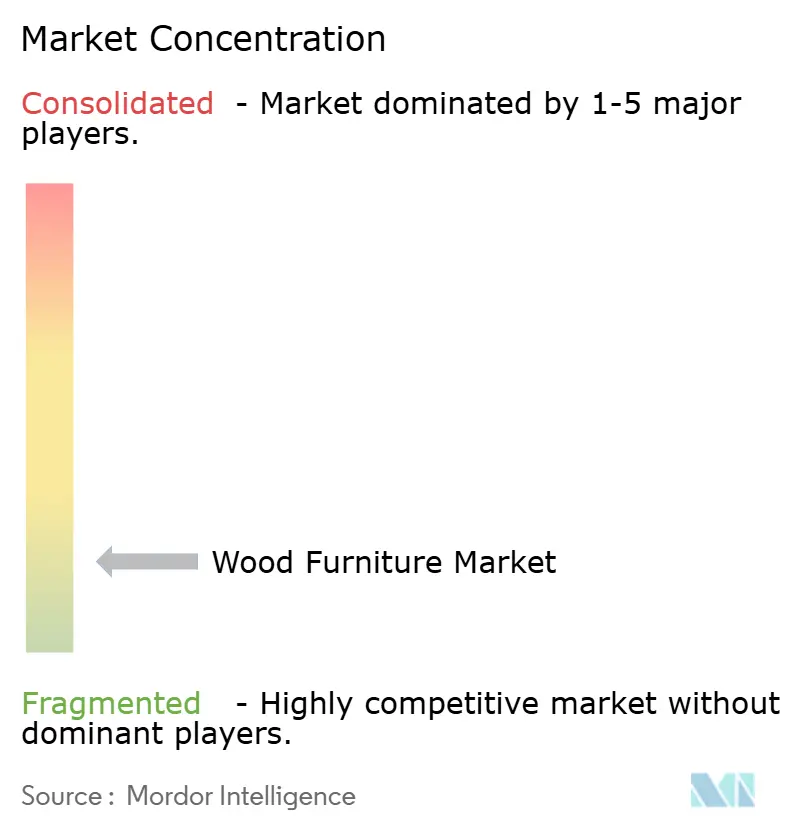

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Móveis de Madeira por Mordor Intelligence

O tamanho do mercado global de móveis de madeira foi de USD 415,16 bilhões em 2026, acima dos USD 401,38 bilhões em 2025, e está projetado para atingir USD 433,76 bilhões até 2031 a um CAGR de 4,48%. A trajetória de crescimento em 2026 reflete a normalização após a pandemia, com os gastos de capital se inclinando de reformas residenciais por impulso para projetos comerciais planejados e projetos residenciais de longo ciclo que favorecem marcenaria de maior valor e móveis de grau contratual[1]JCHS.HARVARD.EDU https://www.jchs.harvard.edu/press-releases/modest-gains-2025-outlook-home-remodeling. A Ásia-Pacífico lidera tanto em escala quanto em dinamismo, impulsionada pela forte capacidade de painéis engenheirados, pela contínua competitividade exportadora do Vietnã e pela demanda doméstica gradualmente crescente na Índia, o que adiciona resiliência à base de demanda em 2026. Os requisitos de certificação e rastreabilidade são agora fatores estruturais de conformação do mercado, pois os produtos de madeira composta estão sujeitos a certificação por terceiros sob o Título VI da TSCA dos Estados Unidos. Em contrapartida, o acesso ao mercado europeu depende de diligência devida de ponta a ponta e rastreabilidade por geolocalização sob as regras de desmatamento zero. A automação de processos e a personalização em massa digital estão comprimindo os prazos de entrega e reduzindo o desperdício de material, sustentando a competitividade dos painéis de madeira engenheirada em segmentos sensíveis ao preço e orientados a projetos à medida que os ciclos de aquisição de 2026 se abrem.

Principais Conclusões do Relatório

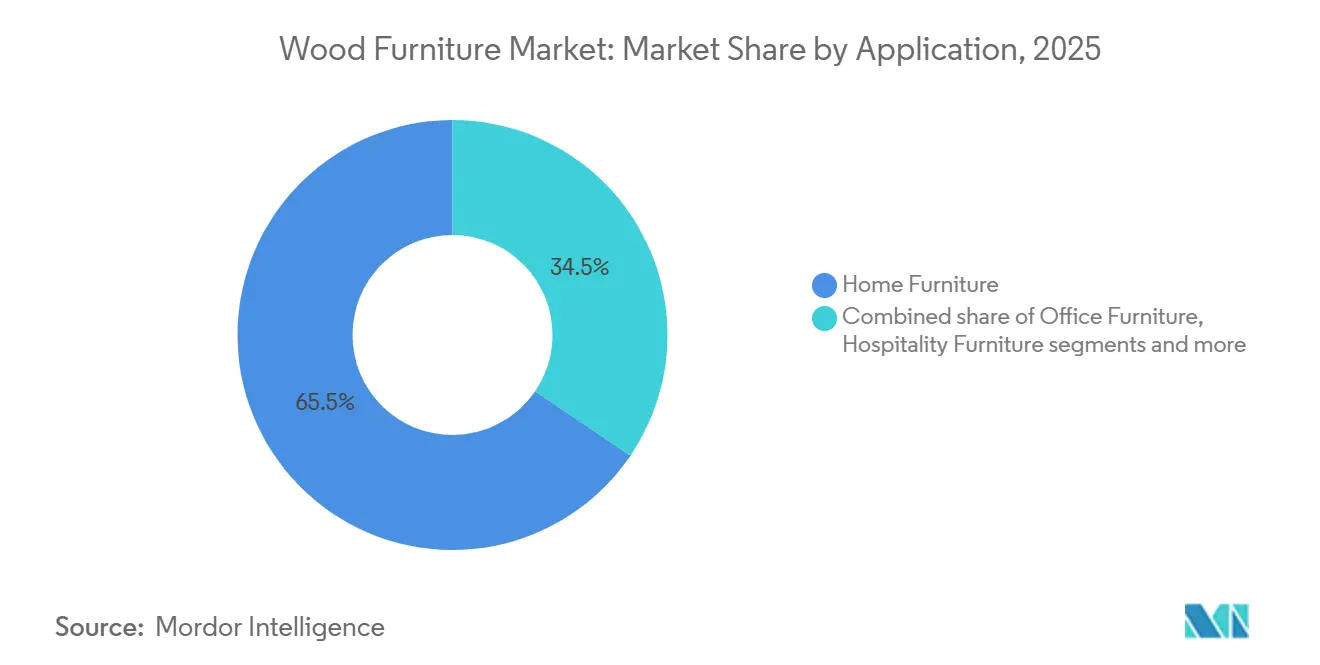

- Por aplicação, os móveis residenciais lideraram com 65,51% da participação no mercado global de móveis de madeira em 2025, enquanto a hotelaria está projetada para registrar o CAGR mais rápido de 5,98% até 2031, refletindo a liberação de orçamentos de renovação adiados e o uso crescente de sistemas contratuais modulares; esses resultados se alinham com a trajetória mais ampla do mercado global de móveis de madeira.

- Por tipo de madeira, as madeiras duras sólidas responderam por 42,15% da participação no mercado global de móveis de madeira em 2025. Os painéis de madeira engenheirada estão definidos para crescer mais rapidamente a um CAGR de 5,78%, à medida que o encaixe digital e a automação fabril melhoram a utilização de materiais e encurtam os prazos de pedidos personalizados no mercado global de móveis de madeira.

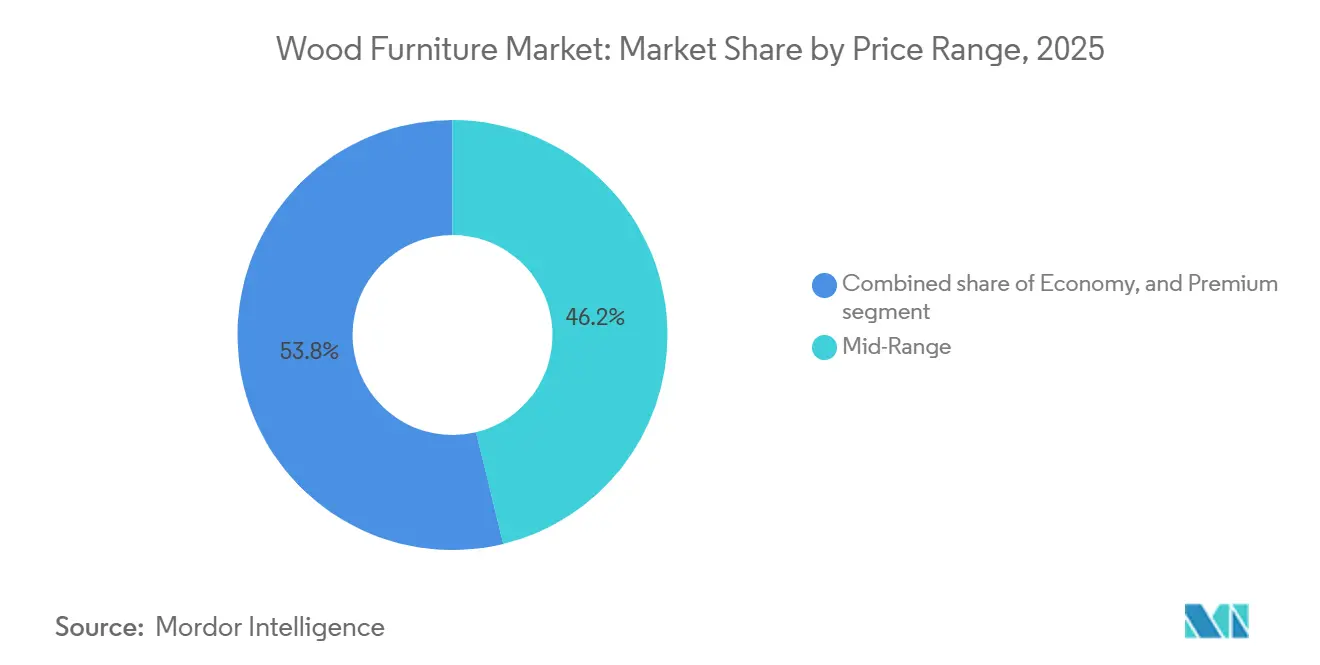

- Por faixa de preço, o segmento intermediário respondeu por 46,21% da participação no mercado global de móveis de madeira em 2025, enquanto o segmento premium está previsto para crescer a um CAGR de 6,02%, impulsionado pela disposição de pagar por credenciais FSC ou PEFC e ferramentas de configurabilidade rápida.

- Por canal de distribuição, o varejo B2C capturou 74,35% da participação no mercado global de móveis de madeira em 2025, e os canais B2B ou baseados em projetos devem crescer a um CAGR de 5,51% à medida que as reformas de hotelaria e instalações institucionais se aceleram.

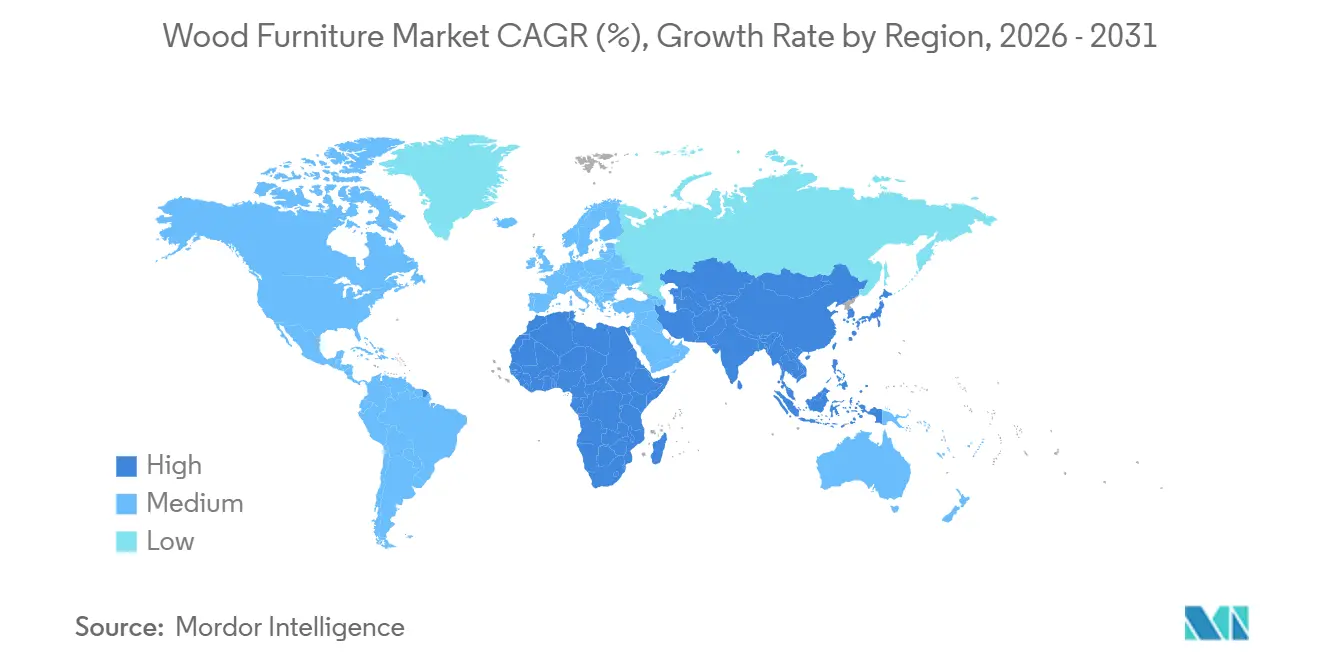

- Por geografia, a Ásia-Pacífico comandou 38,11% da participação no mercado global de móveis de madeira em 2025 e também é a região de crescimento mais rápido a um CAGR de 6,23% até 2031, apoiada por capacidades de exportação e demanda estável a jusante.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Móveis de Madeira

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A adoção do comércio eletrônico acelera os móveis de madeira direto ao consumidor | +0.9% | Global, ganhos iniciais na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Sustentabilidade e certificações (FSC/PEFC) moldam os critérios de compra | +0.7% | América do Norte e União Europeia, com liderança em florestas certificadas no Canadá | Longo prazo (≥ 4 anos) |

| Demanda por renovação residencial e melhoria habitacional | +0.6% | América do Norte como núcleo, com transbordamento para mercados suburbanos da União Europeia | Curto prazo (≤ 2 anos) |

| Recuperação de instalações de hotelaria e comerciais (móveis de madeira contratuais) | +1.2% | Global, mais forte nos corredores urbanos da Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Personalização em massa com CNC e automação, viabilizando madeira sólida em escala | +0.7% | Polos de fabricação da Ásia-Pacífico e União Europeia, com adoção na América do Norte | Médio prazo (2 a 4 anos) |

| Preferência por interiores de baixo carbono incorporado favorece a madeira em relação a substitutos | +0.5% | União Europeia e América do Norte como adotantes primários, com absorção na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Adoção do Comércio Eletrônico Acelera os Móveis de Madeira Direto ao Consumidor

O comércio digital está expandindo seu papel na forma como residências e pequenas empresas descobrem, configuram e adquirem móveis de madeira, com os principais varejistas omnicanal apresentando uma participação online mais elevada em 2025 e no início de 2026. A IKEA nos Estados Unidos reportou USD 5,3 bilhões em vendas no exercício fiscal de 2025, com contribuições significativas dos canais online, sustentadas por novos formatos omnicanal e atendimento localizado que reforçam um modelo direto ao consumidor para produtos volumosos[2]IKEA.COM ikea.com/us/en/newsroom/corporate-news/ikea-u-s-releases-fy25-annual-summary-and-announces-four-new-stores-planned-for-2026-pubf0e047b0. Novas experiências de configuração e ferramentas de design de front-end estão reformulando as jornadas dos compradores, pois plataformas de personalização 3D em tempo real reduzem o tempo de cotação ao pedido e ajudam os compradores a visualizar o ajuste e o acabamento antes do checkout. Fluxos de trabalho integrados de engenharia à produção estão melhorando as margens ao vincular os resultados do design diretamente a programas de corte encaixado e cronogramas de produção, o que ajuda pequenas e médias empresas a cumprir prazos curtos para peças feitas sob encomenda. A mudança de formato favorece marcas que unem vitrines digitais com retirada regional, entrega domiciliar e serviços pós-compra, uma combinação que se tornou essencial à medida que os consumidores esperam soluções de última milha mais fáceis para produtos mais pesados. À medida que 2026 avança, o mercado global de móveis de madeira se beneficia desses investimentos em canais, que ajudam a proteger as taxas de conversão para conjuntos de móveis complexos e personalizáveis que antes eram inadequados para jornadas online.

Sustentabilidade e Certificações (FSC/PEFC) Moldam os Critérios de Compra

A certificação de fornecimento de madeira tornou-se um fator central de compra na América do Norte e na Europa, onde consumidores e compradores institucionais frequentemente especificam rótulos FSC ou PEFC tanto para móveis acabados quanto para componentes a montante. O Canadá responde por 160 milhões de hectares de florestas certificadas, equivalente a 41% da área florestal certificada do mundo, o que ancora o fornecimento transatlântico em linhas de produtos certificados e apoia a disposição de pagar preços premium em canais de varejo e projetos de alto padrão[3]CANADIANWOODBC.COM https://canadianwoodbc.com/why-u-s-furniture-brands-care-about-forest-certification. O PEFC expandiu as fontes rastreáveis ao desenvolver padrões para contextos madeireiros não tradicionais, e a orientação setorial para móveis e marcenaria esclarece como as alegações de cadeia de custódia e gestão florestal sustentável devem ser fundamentadas em processos de licitação e programas de conformidade de varejistas. As associações do setor também documentaram impulso no fornecimento urbano dentro dos sistemas de certificação durante 2025, o que adiciona outra rota de fornecimento alinhada com a circularidade e as regras de aquisição que promovem a reutilização e a origem verificada[4]AUSTRALIANFURNITURE.ORG.AU https://australianfurniture.org.au/imported-timber-furniture-fails-the-test-as-pefc-certifies-first-urban-trees. A tendência de certificação eleva o segmento premium ao reforçar as narrativas de proveniência, cadeia de custódia e silvicultura responsável que os clientes podem verificar. À medida que a demanda de 2026 se consolida, essas dinâmicas permitem que marcas com documentação robusta mantenham preço e volume melhor do que concorrentes sem capacidades de rastreabilidade, moldando o mix em todo o mercado global de móveis de madeira.

Demanda por Renovação Residencial e Melhoria Habitacional

A reforma e a melhoria habitacional continuam sendo um estabilizador para a categoria em 2026, com os gastos em reformas nos Estados Unidos atingindo USD 509 bilhões em 2025, alta de 1,2% em relação ao ano anterior. Isso é relevante para armários de cozinha e banheiro, armazenamento e soluções de madeira embutidas. A categoria se beneficia de reformas orientadas pelo design, pois os proprietários continuam a investir em melhorias funcionais e estéticas que priorizam superfícies de madeira duráveis e sistemas de armazenamento coordenados em cômodos de uso intenso. Grandes fabricantes de armários estão se consolidando para expandir portfólios de marcas e capacidade produtiva que cobrem os segmentos de estoque, semipersonalizado e luxo em resposta a programas nacionais de varejo e construtores. Tais movimentos de escala fortalecem a confiabilidade dos fornecedores para canais de grandes redes e profissionais, ao mesmo tempo que apoiam investimentos em automação e desenvolvimento de produtos que elevam os níveis de serviço para clientes de projetos. Esses fatores ajudam o mercado global de móveis de madeira a manter um patamar estável de demanda por meio de compras orientadas a projetos, mesmo quando os gastos domésticos discricionários são mistos.

Recuperação de Instalações de Hotelaria e Comerciais

A demanda de grau contratual está retornando a uma trajetória mais saudável em 2026, liderada por ciclos de renovação de hotelaria e reconfigurações de locais de trabalho que especificam móveis modulares de madeira e assentos com artesanato visível e componentes substituíveis. Novos sistemas de local de trabalho lançados em 2025 e 2026 mostram uma inclinação mais forte em direção à variedade de materiais, privacidade e zonas multiuso, ampliando o conjunto de especificações para folheados e elementos sólidos em escritórios de planta aberta e híbridos. Os lançamentos de móveis para saúde enfatizam mecanismos intuitivos, materiais duráveis e conforto do ocupante, um conjunto de características que exige preços premium e favorece designs à base de madeira que atendem aos requisitos de limpeza e segurança. Essas famílias de produtos apoiam o retorno dos ciclos de aquisição plurianuais em segmentos institucionais verticais e ampliam as oportunidades dos fabricantes contratuais de se diferenciar por meio de opções de acabamento e armazenamento integrado. À medida que o uso de viagens e locais de trabalho encontra um novo equilíbrio em 2026, a mudança em direção a produtos contratuais de maior desempenho reforça a integridade dos preços e estende a visibilidade dos pedidos em todo o mercado global de móveis de madeira. Este segmento também complementa os objetivos de sustentabilidade em ambientes corporativos e de hotelaria, onde a transparência dos materiais e a durabilidade estão incorporadas nos critérios de aquisição que valorizam cada vez mais a madeira certificada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade de preços de madeira e painéis e riscos de fornecimento | -1.1% | Global, agudo na União Europeia (sanções pós-Rússia/Bielorrússia removendo 10% do fornecimento), América do Norte (custos de toras pressionando serrarias) | Curto prazo (≤ 2 anos) |

| Custos de conformidade: regras de formaldeído/COV e rastreabilidade do Regulamento da União Europeia sobre Desmatamento | -0.9% | Global, mais severo na União Europeia (custos de EUR 1,8 bilhão na Alemanha), América do Norte (requisitos CARB/TSCA) e Ásia-Pacífico dependente de exportações | Médio prazo (2 a 4 anos) |

| Concorrência de materiais não madeireiros e laminados de baixo custo | -0.6% | América do Norte e União Europeia (móveis de escritório em metal/plástico), Ásia-Pacífico (substituição por laminados de baixo custo no segmento econômico) | Médio prazo (2 a 4 anos) |

| Barreiras comerciais, ações antidumping e interrupções logísticas | -0.8% | Global, impacto concentrado nos exportadores chineses (margem antidumping de 216,01%), Vietnã/Malásia (tarifas da Seção 232), Camboja (58% de dependência do mercado dos Estados Unidos) | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços de Madeira e Painéis e Riscos de Fornecimento

Os índices de preços de madeira macia estrutural no Reino Unido flutuaram significativamente ao longo de 2024 e 2025, refletindo ajustes de oferta e variabilidade de demanda que afetaram os padrões operacionais das serrarias e as remessas para segmentos a jusante. Revisões do setor observaram que algumas serrarias desativaram capacidade menos eficiente, e proprietários de florestas reduziram a extração de madeira em resposta a margens desfavoráveis, o que acentuou as oscilações de curto prazo na disponibilidade e nos preços à vista à medida que a demanda por construção se deslocou. Os produtores de painéis também enfrentaram pressão sobre os custos de resina e energia durante o período, o que levou a sobretaxas e restrições de programação para fabricantes de móveis que utilizam aglomerado e MDF em grandes volumes. Essas condições favoreceram produtores verticalmente integrados ou empresas com acordos de fornecimento de longo prazo. Ao mesmo tempo, fabricantes menores enfrentaram alocações mais restritas e margens mais estreitas em pedidos de preço fixo, particularmente em canais de consumo de rápida movimentação. À medida que 2026 se desenrola, as equipes de aquisição no mercado global de móveis de madeira continuam a enfatizar a resiliência do fornecimento, a diversificação de fontes e a otimização de materiais para amortecer a volatilidade.

Custos de Conformidade: Regras de Formaldeído e COV Mais Rastreabilidade Livre de Desmatamento

A Agência de Proteção Ambiental dos Estados Unidos finalizou sua avaliação de risco TSCA para o formaldeído em 2 de janeiro de 2025, e abriu atualizações para os padrões de emissão de madeira composta e métodos de teste em fevereiro de 2026, reforçando os regimes de certificação por terceiros e controle de qualidade que os importadores de madeira composta e os fabricantes domésticos devem cumprir. Os limites da Fase 2 do CARB da Califórnia, incorporados ao arcabouço federal da TSCA, definem limites rigorosos de emissão para compensado de madeira dura, MDF e aglomerado que exigem testes e manutenção de registros contínuos para produtores de alto volume. No lado da União Europeia, as regras de desmatamento zero exigem declarações de diligência devida, documentação de colheita legal e dados de geolocalização para remessas com destino à União Europeia de madeira e produtos derivados, estabelecendo uma linha de base de documentação que os fornecedores devem estar prontos para cumprir por meio de rastreabilidade digital ou sistemas equivalentes. A interseção desses regimes aumenta as cargas de trabalho de conformidade em certificação, testes e verificação de dados. No entanto, as empresas com redes de fornecedores estabelecidas e sistemas robustos de cadeia de custódia estão melhor posicionadas para lidar com as mudanças em 2026.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Frotas e Instituições Impulsionam a Segmentação

Os móveis residenciais capturaram 65,51% do valor em 2025 no mercado global de móveis de madeira, enquanto a hotelaria está projetada para ser a aplicação de crescimento mais rápido a um CAGR de 5,98% até 2031, à medida que as renovações adiadas retornam ao plano e as plataformas contratuais modulares se expandem em projetos de hotéis e uso misto. A categoria residencial abrange cadeiras, mesas, camas, guarda-roupas, sofás, conjuntos de jantar e armários de cozinha, e se beneficia em 2026 da contínua atividade de reforma que sustenta a demanda por marcenaria e armazenamento, mesmo com as compras discricionárias variando por faixa de renda. Os programas de hotelaria enfatizam a modularidade e a manutenibilidade, que suportam marcenaria visível, estofamento substituível e opções de renovação de superfície dentro de ciclos de vida comerciais que preferem conjuntos de madeira duráveis. Os móveis de escritório permanecem em modo de reconfiguração à medida que os sistemas de local de trabalho se adaptam ao trabalho híbrido, com novas linhas lançadas em 2026 que expandem as seleções de acabamento e folheado enquanto criam zonas de colaboração mais privadas para layouts de planta aberta. Os móveis para saúde continuam a exigir alta funcionalidade e conforto para estadias prolongadas, com produtos de assentos especializados lançados em meados de 2025 que se alinham com os fluxos de trabalho clínicos e as necessidades operacionais.

O mix de aplicações contribui para um rendimento estável em 2026, à medida que os pedidos institucionais e comerciais preenchem a capacidade das oficinas, enquanto a demanda residencial fornece uma base estável em cozinhas, banheiros e salas de estar em todo o mercado global de móveis de madeira. Dentro da hotelaria, os operadores buscam carpintaria e acabamentos flexíveis que renovem as propriedades sem demolições completas, o que aumentou o interesse em componentes de madeira modulares e peças substituíveis para estender o valor do ciclo de vida. Os programas de escritório estão se deslocando em direção a sistemas adaptáveis que combinam superfícies sólidas e folheadas para gerenciar privacidade, ruído e colaboração, uma direção vista nos sistemas de local de trabalho de 2026 que apresentam paletas expandidas e módulos de lounge. A demanda de saúde permanece especializada, com reclinadores, cadeiras de descanso e sofás projetados para cuidadores e pacientes, e as introduções de produtos em 2025 indicam que esse nicho continuará a sustentar pontos de preço premium onde o desempenho justifica o gasto. À medida que 2026 avança, o alinhamento de especificação, durabilidade e modularidade fortalece o caso da madeira nos ciclos de projetos, reforçando os padrões de demanda no mercado global de móveis de madeira.

Por Tipo de Madeira: Painéis Ganham Terreno sobre Madeiras Duras via Automação

As madeiras duras sólidas detinham 42,15% do valor em 2025 em todo o mercado global de móveis de madeira, mas os painéis de madeira engenheirada estão previstos para registrar o CAGR mais rápido de 5,78%, à medida que as fábricas capturam maior utilização de materiais por meio de encaixe inteligente e simplificam pedidos personalizados com software integrado e automação. Painéis como compensado, MDF, HDF e aglomerado suportam qualidade consistente em escala e permitem tratamentos de superfície que atendem às expectativas estéticas em categorias sensíveis ao preço. À medida que a fabricação digital se expande, as oficinas podem manter prazos curtos para projetos complexos enquanto controlam o rendimento e o retrabalho, o que ajuda os painéis a penetrar em novos casos de uso que antes favoreciam a madeira sólida por razões de custo ou complexidade. As madeiras macias permanecem importantes nas linhas econômicas e intermediárias, embora a volatilidade de preços nos graus estruturais a montante ao longo de 2025 tenha afetado a previsibilidade de custos para alguns produtores que dependem de matéria-prima do Norte e Centro da Europa. A madeira recuperada está ganhando reconhecimento como uma opção premium para projetos onde as narrativas de sustentabilidade e o caráter distintivo do material elevam o valor, e a atividade de investidores em 2026 sinaliza maior capacidade estruturada para vigas recuperadas, pisos e peças personalizadas.

As dinâmicas de conformidade também moldam as escolhas de substrato em 2026, pois as importações e a produção de madeira composta devem se alinhar com o Título VI da TSCA e as regras do CARB que regem as emissões de formaldeído de compensado de madeira dura, MDF e aglomerado. Isso ressalta a importância da certificação por terceiros e de uma cadeia de custódia documentada, especialmente para linhas com destino à União Europeia que também se preparam para a diligência devida de desmatamento zero. Os investimentos fabris em automação estão ampliando o acesso à personalização em massa ao conectar o resultado do design à execução no chão de fábrica, com pacotes de CNC que reduzem a mão de obra necessária para marcenaria complexa e processamento de painéis. Essas capacidades permitem que tanto os painéis quanto a madeira sólida compitam de forma mais eficaz em prazo de entrega e variedade de acabamento, o que apoia o crescimento previsto dos painéis engenheirados no mercado global de móveis de madeira.

Por Faixa de Preço: Segmento Premium Captura o Prêmio de Sustentabilidade

O preço intermediário respondeu por 46,21% do valor em 2025 no mercado global de móveis de madeira, enquanto o segmento premium está definido para crescer a um CAGR de 6,02%, à medida que compradores abastados e clientes institucionais pagam por durabilidade, personalização e credenciais de fornecimento verificadas. Marcas que exibem rótulos FSC ou PEFC e documentação robusta de cadeia de custódia encontram públicos receptivos entre projetos e domicílios de alta renda que valorizam tanto a estética quanto a proveniência. O segmento premium também se beneficia de novos ciclos de desenvolvimento de produtos que enfatizam mecanismos engenheirados, ergonomia aprimorada e variedade de materiais, juntamente com configuração digital que simplifica a especificação e o pedido. Na extremidade de valor, os importadores que gerenciam linhas de madeira composta devem equilibrar a sensibilidade ao preço com os custos de conformidade para testes de emissão e certificação, e as dinâmicas competitivas se intensificam onde os compradores de orçamento são menos capazes de absorver encargos de repasse vinculados à regulamentação. As ações comerciais em categorias de produtos selecionadas podem pressionar ainda mais as faixas de preço em mercados de margem estreita, como ilustrado pelos resultados de execução antidumping em móveis de quarto de madeira da China que elevam os custos efetivos de importação para entidades nomeadas.

Em 2026, o impulso do segmento premium se alinha estreitamente com configuração mais rápida, fornecimento certificado e modelos de serviço que mantêm a qualidade após a entrega, o que em conjunto apoia a disposição de pagar. A personalização em massa digital ajuda a comprimir os prazos de pedido à entrega para compradores premium que desejam dimensões e acabamentos específicos sem longos prazos de entrega, e a automação fabril ajuda a sustentar a qualidade em escala. A certificação e a rastreabilidade também criam posicionamento defensável à medida que as equipes de aquisição em projetos de hotelaria e escritório incorporam esses requisitos nas especificações de licitação. O segmento intermediário permanece a âncora para os ciclos de reposição doméstica, enquanto o segmento econômico compete em valor em canais onde os custos gerais de conformidade devem ser cuidadosamente gerenciados para proteger os pontos de preço. Em todos os segmentos, essas dinâmicas concentram vantagem em marcas que alinham materiais, documentação e capacidades digitais, apoiando assim a qualidade do mix no mercado global de móveis de madeira em 2026.

Por Canal de Distribuição: B2C Domina, B2B Acelera

O B2C ou varejo capturou 74,35% do valor em 2025 em todo o mercado global de móveis de madeira, abrangendo centros de materiais de construção, lojas especializadas, plataformas online e oficinas locais, enquanto os canais B2B ou baseados em projetos estão previstos para crescer a um CAGR de 5,51% à medida que projetos de hotelaria, escritório e institucionais avançam. A execução omnicanal é agora central para o desempenho do B2C, e as operações nos Estados Unidos nos principais varejistas estão vendo contribuições online crescentes, apoiadas por formatos localizados e pontos de retirada que facilitam o atendimento de produtos volumosos. Os centros de materiais de construção continuam a conquistar gastos de projetos de empreiteiros de reforma e proprietários, com atividade estável nos gastos de renovação nos Estados Unidos, adicionando um patamar à demanda por armários e armazenamento. As lojas especializadas se diferenciam por meio de serviços de design e sortimentos selecionados que enfatizam acabamentos de madeira, folheados e peças de materiais mistos, o que justifica preços premium e modelos de entrega com serviço personalizado. As oficinas locais atendem nichos personalizados e de restauração e dependem cada vez mais de ferramentas digitais para comprimir as etapas de design à fabricação e gerenciar janelas de promessa.

Os canais B2B ou de projetos mostram energia renovada em 2026, à medida que as renovações de hotelaria se expandem e os escritórios se renovam para apoiar o trabalho híbrido, o que aumenta a demanda por sistemas modulares e móveis coordenados que exigem acabamentos consistentes em volume. Os pedidos de móveis para saúde continuam a se mover com base em funcionalidade clínica e durabilidade, apoiados por famílias de produtos introduzidas em meados de 2025 que atendem às necessidades de cuidadores e pacientes. O panorama de distribuição destaca como as capacidades de canal, a documentação e a automação reforçam o desempenho à medida que o mercado global de móveis de madeira se normaliza após o surto de melhoria habitacional. Varejistas e fornecedores de projetos que combinam fornecimento rastreável, configuração digital e serviço confiável mantêm posições mais fortes em 2026 em comparação com concorrentes que não atualizaram seus sistemas. À medida que o ano se desenvolve, essas vantagens de canal ajudam a manter o fluxo de pedidos e a disciplina de preços, particularmente em segmentos de projetos onde a conformidade com as especificações é central.

Análise Geográfica

A Ásia-Pacífico detinha 38,11% do valor do mercado global de móveis de madeira em 2025 e também está prevista para crescer mais rapidamente a um CAGR de 6,23% até 2031, à medida que a capacidade em madeira engenheirada, a produção orientada à exportação e a crescente demanda regional se combinam para sustentar o volume. A expansão regional por varejistas estabelecidos ressalta a oportunidade, com novas lojas no Sudeste Asiático e relacionamentos de fornecimento adicionando sortimentos e ativos logísticos ao longo de 2025 e 2026. À medida que 2026 avança, os desenvolvimentos a montante em silvicultura certificada e produção de painéis reforçam as exportações a jusante da Ásia-Pacífico, com os fabricantes apoiando os requisitos dos compradores para documentação de emissões e cadeia de custódia para os mercados de destino. O crescimento da demanda localizada em grandes mercados fornece um amortecedor doméstico para os ciclos de exportação, ajudando a suavizar a utilização da capacidade e a aquisição de materiais. O mix da região de produção em escala e bases de consumidores de renda média crescente mantém seu papel central no mercado global de móveis de madeira ao longo do período de previsão.

A América do Norte entra em 2026 com atividade de renovação estável em categorias de marcenaria, armazenamento e embutidos, proporcionando resiliência ao panorama geral de demanda por móveis de madeira. Os varejistas continuam a testar formatos omnicanal e pegadas de lojas para equilibrar o crescimento online e o serviço local, uma estratégia evidente nos planos de expansão nos Estados Unidos dos principais players que visam melhorar a cobertura e a densidade de entrega. Os regimes de conformidade para madeira composta e a exposição do consumidor ao formaldeído permanecem um ponto focal para importadores e produtores domésticos, e as empresas continuam a investir em certificação por terceiros e controle de qualidade para acompanhar as expectativas regulatórias. As estratégias de marca que combinam diferenciação de design com entrega e serviço confiáveis ajudam a estabilizar os resultados da categoria, apesar dos sinais macroeconômicos mistos. À medida que o ano avança, essas âncoras mantêm uma perspectiva construtiva para a contribuição da região ao mercado global de móveis de madeira.

O mercado europeu está se adaptando às dinâmicas de fornecimento de madeira e conformidade que moldam o fornecimento, os preços e a documentação para produtores e importadores de móveis. As associações do setor no Reino Unido registraram oscilações significativas nos preços da madeira ao longo de 2025, à medida que o fornecimento e as operações das serrarias se ajustaram, um contexto que continuou a afetar as cadeias de fornecimento de móveis em 2026. As empresas que atendem aos mercados da União Europeia estão se preparando para uma diligência devida rigorosa sobre o fornecimento livre de desmatamento e a geolocalização dos locais de colheita, reforçando o valor da rastreabilidade digital e dos relacionamentos de longo prazo com fornecedores para o acesso ao mercado. Os organismos de certificação e as associações setoriais apoiam a adoção de práticas de gestão florestal sustentável e cadeia de custódia, que adicionam uma camada de diferenciação competitiva para marcas que vendem em licitações públicas e projetos corporativos. Os produtores europeus continuam a investir em automação e variedade de produtos para defender sua participação em segmentos de maior valor onde a qualidade do acabamento, a documentação e o serviço têm peso. Esses fatores estruturais apoiam uma trajetória de crescimento moderada que complementa a escala da Ásia-Pacífico no mercado global de móveis de madeira.

Cenário Competitivo

O mercado global de móveis de madeira permanece fragmentado, com as vendas relacionadas à madeira dos maiores varejistas globais representando uma porcentagem de um único dígito baixo do valor do mercado mundial e as cinco principais empresas detendo bem abaixo de 30% de participação combinada. Os players de escala estão construindo vantagem por meio de amplitude de portfólio, fabricação integrada e acordos de distribuição nacionais, como visto na combinação anunciada de ações totais de dois grandes fabricantes de armários em 2025, que visa sinergias de custo e uma estratégia abrangente de múltiplas marcas em estoque, semipersonalizado e luxo. Ao mesmo tempo, empresas de médio porte e especializadas competem em velocidade de personalização, artesanato e credenciais de sustentabilidade, facilitadas por configuradores digitais, programação avançada e automação CNC que reduzem os prazos de entrega enquanto mantêm qualidade consistente.

As tecnologias de automação estão se difundindo rapidamente de grandes fábricas para oficinas menores graças a soluções de software e máquinas empacotadas que tornam a fabricação baseada em encaixe acessível. Plataformas que combinam design, encaixe otimizado e execução CNC ajudam os microfabricantes a atingir 95% ou mais de utilização de painéis e a reduzir o tempo total de produção, expandindo a gama viável de projetos personalizados a pontos de preço competitivos. As implantações de robótica e o manuseio inteligente reduzem ainda mais os tempos de configuração e transferência, melhorando o rendimento para oficinas com espaço de piso limitado. No lado do produto, os lançamentos de 2025 a 2026 nas categorias de local de trabalho e saúde demonstram como as melhorias de design e engenharia apoiam a integridade dos preços, as conquistas de especificação e a expansão de canais em móveis contratuais. Esses movimentos alinham as equipes comerciais e as redes de revendedores em torno de sortimentos que equilibram estética, função e documentação de conformidade.

A sustentabilidade e a circularidade continuam a gerar movimentos estratégicos, com investidores construindo plataformas em torno de madeira recuperada que atendem arquitetos, designers e construtores com fornecimento rastreável e capacidade de fabricação. Avanços revisados por pares em engenharia de madeira e juntas sugerem caminhos futuros para componentes de baixo desperdício e alto desempenho que poderiam, ao longo do tempo, complementar os métodos tradicionais em segmentos premium. À medida que 2026 se desenrola, os líderes em cada segmento tendem a ser aqueles que combinam fornecimento documentado, agilidade de produção e serviço consistente, enquanto os desafiantes que ficam para trás em conformidade ou capacidades digitais acham mais difícil competir em escala. Esse padrão estratégico reforça um amplo campo de concorrentes viáveis enquanto concentra o impulso em marcas que alinham engenharia, sustentabilidade e execução omnicanal no mercado global de móveis de madeira.

Líderes do Setor de Móveis de Madeira

Inter IKEA Systems B.V.

Williams-Sonoma, Inc.

Ashley Furniture Industries, LLC

Nitori Holdings Co., Ltd.

RH (Restoration Hardware)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Old Hickory Furniture anunciou nova propriedade sob o presidente Beau Parsons, posicionando-se para crescimento nos segmentos de hotelaria e residencial de luxo, e apresentou a Coleção Max Humphrey Lodge enquanto firmava uma parceria de madeira recuperada com a Nassar Development.

- Fevereiro de 2026: A Williams‑Sonoma relançou a Dormify com uma nova plataforma de comércio eletrônico voltada para a Geração Z e aproveitando o atendimento cruzado das marcas do portfólio.

- Janeiro de 2026: A Knoll (marca MillerKnoll) lançou o Dividends Skyline, um sistema de local de trabalho com uma paleta de materiais expandida, módulos de lounge e acabamentos coordenados para escritórios híbridos, distribuído por meio dos revendedores da MillerKnoll.

- Janeiro de 2026: A Beaubois Millwork concluiu a aquisição da Four Daughters Millwork para expandir a capacidade de produção nos Estados Unidos para projetos arquitetônicos complexos, com planos de investir no Nordeste da Pensilvânia; a empresa manteve a força de trabalho adquirida e ampliou o acesso ao mercado.

Escopo do Relatório do Mercado Global de Móveis de Madeira

| Móveis Residenciais | Cadeiras |

| Mesas (mesinhas laterais, mesas de centro, penteadeiras, etc.) | |

| Camas | |

| Guarda-roupas | |

| Sofás | |

| Mesas de Jantar/Conjuntos de Jantar | |

| Armários de Cozinha | |

| Outros Móveis Residenciais (móveis de banheiro, móveis de exterior, etc.) | |

| Móveis de Escritório | Cadeiras |

| Mesas | |

| Armários de Armazenamento | |

| Escrivaninhas | |

| Sofás e Outros Assentos Estofados | |

| Outros Móveis de Escritório | |

| Móveis de Hotelaria | |

| Móveis Educacionais | |

| Móveis para Saúde | |

| Outras Aplicações (espaços públicos, shoppings, repartições públicas, etc.) |

| Madeiras Duras Sólidas (ex.: Carvalho, Nogueira, Teca) |

| Madeiras Macias (ex.: Pinho, Abeto) |

| Painéis de Madeira Engenheirada (Compensado, MDF/HDF, Aglomerado) |

| Madeira Recuperada/Reciclada |

| Econômico |

| Intermediário |

| Premium |

| B2C/Varejo | Centros de Materiais de Construção |

| Lojas Especializadas em Móveis | |

| Online | |

| Oficinas Locais | |

| Outros Canais de Distribuição | |

| B2B/Projetos |

| América do Norte | Canadá |

| Estados Unidos | |

| México | |

| América do Sul | Brasil |

| Peru | |

| Chile | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | Índia |

| China | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Aplicação | Móveis Residenciais | Cadeiras |

| Mesas (mesinhas laterais, mesas de centro, penteadeiras, etc.) | ||

| Camas | ||

| Guarda-roupas | ||

| Sofás | ||

| Mesas de Jantar/Conjuntos de Jantar | ||

| Armários de Cozinha | ||

| Outros Móveis Residenciais (móveis de banheiro, móveis de exterior, etc.) | ||

| Móveis de Escritório | Cadeiras | |

| Mesas | ||

| Armários de Armazenamento | ||

| Escrivaninhas | ||

| Sofás e Outros Assentos Estofados | ||

| Outros Móveis de Escritório | ||

| Móveis de Hotelaria | ||

| Móveis Educacionais | ||

| Móveis para Saúde | ||

| Outras Aplicações (espaços públicos, shoppings, repartições públicas, etc.) | ||

| Por Tipo de Madeira | Madeiras Duras Sólidas (ex.: Carvalho, Nogueira, Teca) | |

| Madeiras Macias (ex.: Pinho, Abeto) | ||

| Painéis de Madeira Engenheirada (Compensado, MDF/HDF, Aglomerado) | ||

| Madeira Recuperada/Reciclada | ||

| Por Faixa de Preço | Econômico | |

| Intermediário | ||

| Premium | ||

| Por Canal de Distribuição | B2C/Varejo | Centros de Materiais de Construção |

| Lojas Especializadas em Móveis | ||

| Online | ||

| Oficinas Locais | ||

| Outros Canais de Distribuição | ||

| B2B/Projetos | ||

| Por Geografia | América do Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América do Sul | Brasil | |

| Peru | ||

| Chile | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | Índia | |

| China | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Sudeste Asiático (Singapura, Malásia, Tailândia, Indonésia, Vietnã e Filipinas) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de móveis de madeira e a perspectiva de crescimento até 2031?

O tamanho do mercado global de móveis de madeira foi de USD 401,38 bilhões em 2025 e está projetado para atingir USD 433,76 bilhões até 2031 a um CAGR de 4,48% no período de 2026 a 2031.

Qual região lidera o mercado global de móveis de madeira em 2026?

A Ásia-Pacífico lidera em valor e dinamismo, com 38,11% de participação em 2025 e o CAGR regional mais rápido de 6,23% até 2031.

Qual aplicação cresce mais rapidamente até 2031 no mercado global de móveis de madeira?

Os móveis de hotelaria estão crescendo a um CAGR de 5,98% à medida que as renovações e os sistemas contratuais modulares se expandem em hotéis e propriedades de uso misto.

Como as regulamentações afetam os fornecedores no mercado global de móveis de madeira?

O Título VI da TSCA dos Estados Unidos exige certificação por terceiros para emissões de madeira composta, e as regras da União Europeia exigem diligência devida livre de desmatamento com geolocalização, o que aumenta as cargas de trabalho de documentação e testes.

Quais tipos de madeira estão ganhando participação no mercado global de móveis de madeira?

Os painéis de madeira engenheirada estão previstos para se expandir a um CAGR de 5,78% à medida que a otimização de encaixe, o agendamento e a automação melhoram o rendimento e os prazos de entrega.

Quais dinâmicas de canal são mais importantes em 2026 para o mercado global de móveis de madeira?

O B2C permanece dominante em valor, enquanto os canais B2B e de projetos se aceleram, impulsionados por instalações de hotelaria e escritório, apoiados por investimentos omnicanal e fornecimento verificado.

Página atualizada pela última vez em: