Tamanho e Participação do Mercado de Silicone Grau Médico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

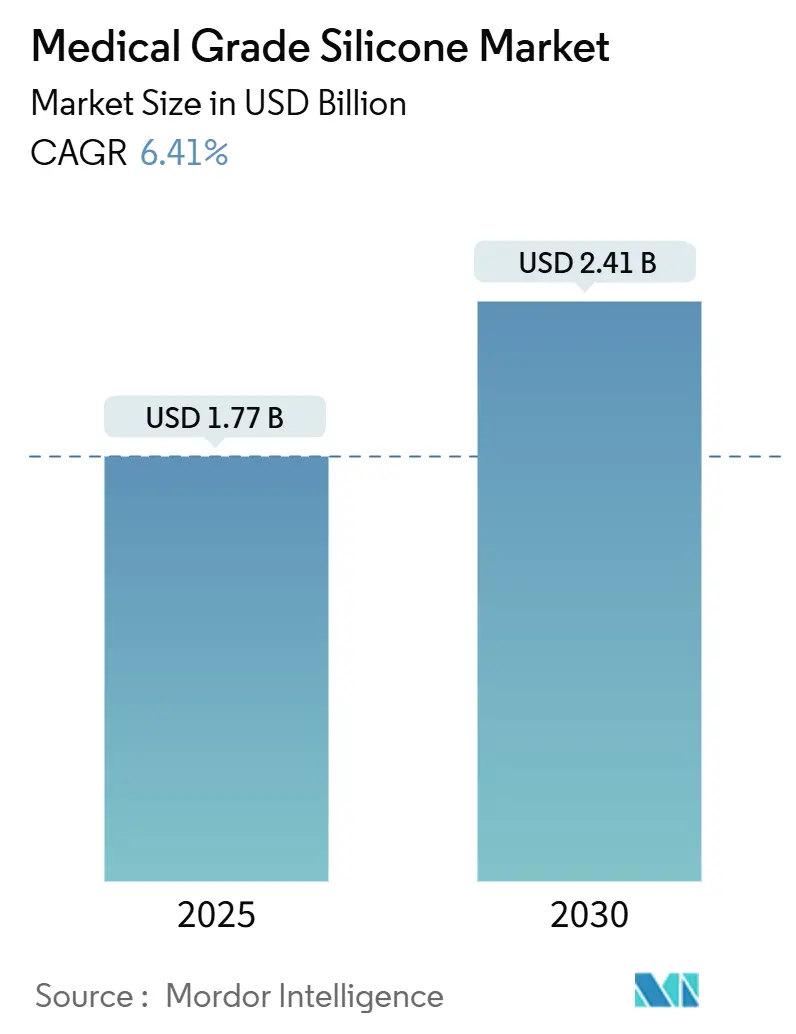

| Tamanho do Mercado (2025) | 1.77 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.41 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.41% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

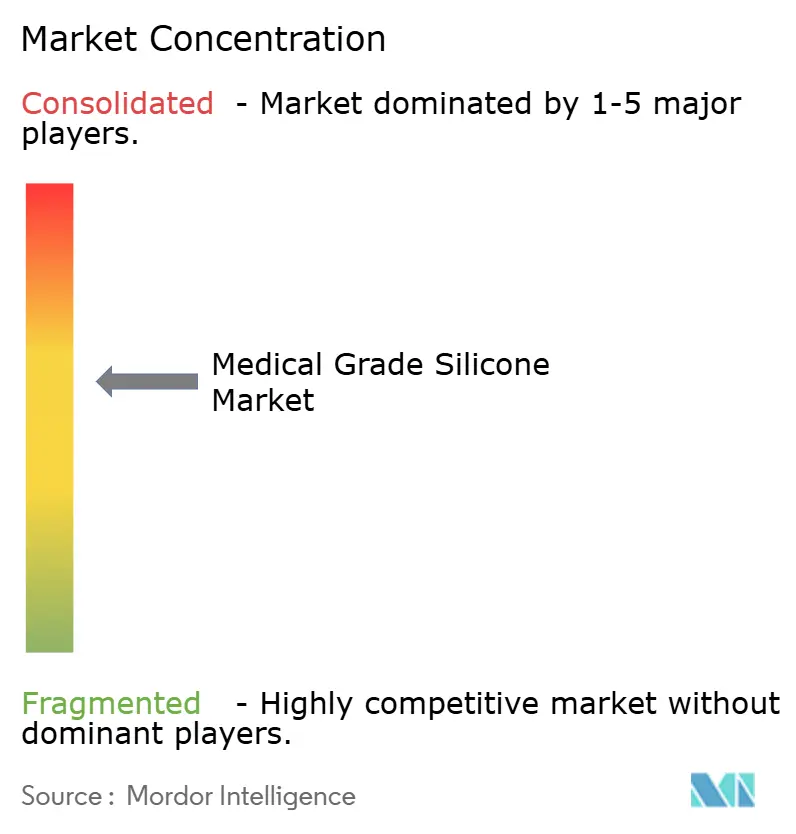

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Silicone Grau Médico por Mordor Intelligence

O tamanho do mercado global de silicone grau médico é de USD 1,77 bilhão em 2025 e está projetado para atingir USD 2,41 bilhões até 2030, registrando um CAGR de 6,41% ao longo do período de previsão. O envelhecimento demográfico, os mandatos de materiais orientados pela ISO-10993 e os rápidos avanços em dispositivos vestíveis inteligentes de liberação de fármacos mantêm a demanda resiliente mesmo com a maturação do setor. A digitalização mais ampla da saúde atrai o silicone para aplicações que combinam eletrônicos com polímeros seguros para implantes, enquanto a produção asiática competitiva em custos sustenta a estabilidade de preços para os fabricantes de dispositivos. A consolidação moderada entre os fornecedores upstream garante qualidade consistente, ao passo que formuladores especializados impulsionam a inovação em filmes ultrafinos e componentes protéticos impressos em 3D. Essas forças convergentes criam espaço para expansão tanto em volume quanto em valor no mercado de silicone grau médico.

Principais Conclusões do Relatório

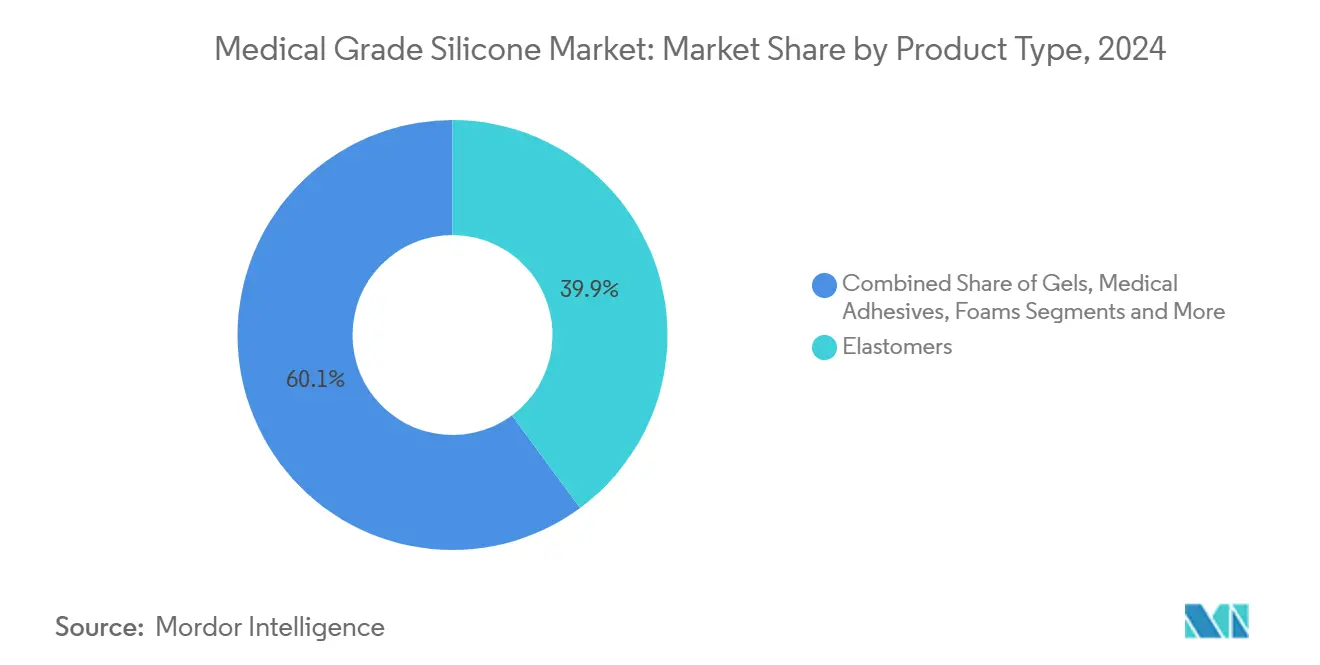

- Por tipo de produto, os elastômeros lideraram com 39,88% de participação na receita em 2024; os adesivos médicos têm previsão de expansão a um CAGR de 9,37% até 2030.

- Por forma, a borracha de silicone líquido representou 45,22% da participação no mercado de silicone grau médico em 2024, enquanto os filmes de silicone têm projeção de crescimento a um CAGR de 8,66% até 2030.

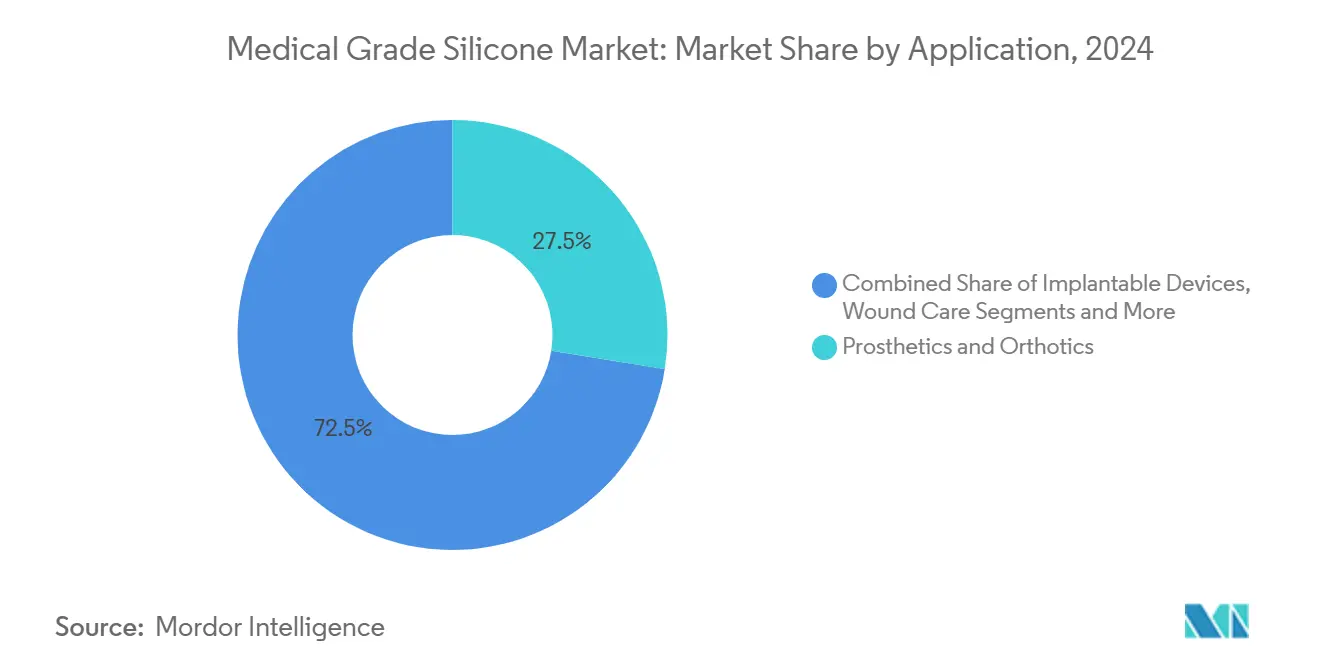

- Por aplicação, próteses e órteses detiveram 27,52% do tamanho do mercado de silicone grau médico em 2024; os dispositivos de liberação de fármacos avançam a um CAGR de 10,38% até 2030.

- Por usuário final, os fabricantes de dispositivos médicos comandaram 39,83% da participação no tamanho do mercado de silicone grau médico em 2024, enquanto os fabricantes contratados OEM registram o maior CAGR projetado de 9,21% até 2030.

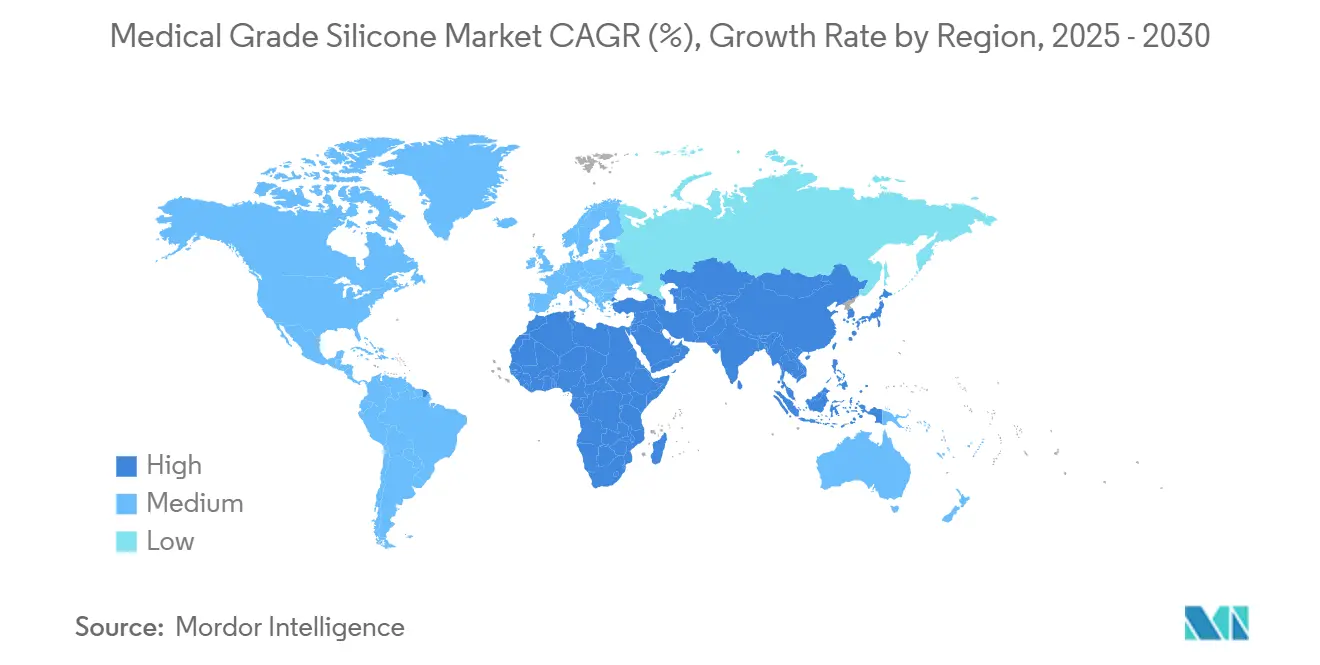

- Por geografia, a Ásia-Pacífico capturou 41,22% da participação no mercado de silicone grau médico em 2024 e tem previsão de registrar um CAGR de 8,77% até 2030.

Tendências e Perspectivas do Mercado Global de Silicone Grau Médico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento de implantes impulsionado pelo envelhecimento populacional | +1.8% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Preferência regulatória por polímeros conformes à ISO-10993 | +1.2% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Avanços em dispositivos vestíveis de liberação de fármacos por microagulhas | +0.9% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de diagnósticos microfluídicos | +0.7% | Global, polos de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda por encapsulamento de eletrônicos médicos | +0.6% | Núcleo da Ásia-Pacífico, transbordamento para América do Norte e UE | Curto prazo (≤ 2 anos) |

| Próteses personalizadas impressas em 3D | +0.5% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Implantes Impulsionado pelo Envelhecimento Populacional

Substituições articulares, dispositivos de ritmo cardíaco e neuroestimuladores acompanham a duplicação da coorte de 65 anos ou mais até 2050, consolidando o consumo de longo prazo de elastômeros grau implante.[1]Organização Internacional de Normalização, "ISO/FDIS 10993-1:2025 Avaliação Biológica de Dispositivos Médicos," iso.org O silicone grau médico resiste à adsorção de proteínas e minimiza a resposta a corpo estranho, possibilitando períodos de desempenho medidos em décadas. Os volumes de trauma ortopédico associados a fraturas por fragilidade ilustram uma curva de demanda amplamente isolada de choques macroeconômicos. Os projetistas de dispositivos integram cada vez mais o silicone com sensores e módulos Bluetooth, transformando implantes antes passivos em terapêuticas ativas. Esses sistemas híbridos ampliam os pools de receita além da venda original do implante. Por sua vez, os fornecedores de matérias-primas obtêm offtake previsível que incentiva estratégias de integração retroativa para insumos de siloxano.

Preferência Regulatória por Polímeros Conformes à ISO-10993

A revisão de 2025 da ISO-10993-1 fortalece as avaliações biológicas baseadas em risco, impulsionando os fabricantes em direção a materiais consolidados que possuem extensos dossiês clínicos.[2]Organização Internacional de Normalização, "ISO 10993-18:2025 Caracterização Química," iso.org O histórico de segurança de décadas do silicone grau médico reduz o custo e o tempo necessários para aprovação de registros 510(k) ou marcação CE. As regras revisadas de caracterização química da ISO-10993-18 recompensam materiais com perfis estáveis de extraíveis, um ponto forte para silicones reticulados. Os reguladores dos EUA e da UE também intensificam o escrutínio sobre lixiviáveis de polímeros macios, um domínio em que os silicones curados com platina superam as alternativas curadas com peróxido. À medida que as cargas de conformidade aumentam, os OEMs preferem fornecedores que oferecem documentação pronta para auditoria, reforçando assim a atratividade do mercado de silicone grau médico em relação a termoplásticos mais recentes.

Avanços em Dispositivos Vestíveis de Liberação de Fármacos por Microagulhas

Adesivos de microagulhas acionados eletricamente, fabricados a partir de filmes de silicone grau médico, agora entregam insulina e biológicos com precisão de minutos.[3]Y. Chen, "Automação Digital da Liberação Transdérmica de Fármacos com Alta Resolução Espaçotemporal," Nature Communications, nature.com Adesivos cutâneos multifuncionais que monitoram sinais vitais e liberam terapêuticos sob demanda criam um circuito fechado entre diagnóstico e terapia.[4]S. Lee, "Adesivo Cutâneo Heterogêneo sem Vias para Monitoramento e Estimulação Multimodal," Nature Communications, nature.com A elasticidade do silicone mantém a conformidade com a pele ao longo de milhares de ciclos de flexão, preservando a precisão da dose durante o uso crônico. A produção automatizada de rolo a rolo de matrizes de microagulhas na Ásia impulsiona a compressão do custo unitário e acelera o escalonamento. As empresas farmacêuticas, incentivadas por estratégias de extensão da vida útil de patentes, apoiam esses sistemas de liberação para renovar moléculas maduras. Como resultado, o mercado de silicone grau médico captura valor tanto do hardware do dispositivo quanto das receitas de parceiros farmacêuticos.

Diagnósticos Microfluídicos Adotando Silicone

O polidimetilsiloxano (PDMS) é o material de referência para dispositivos lab-on-chip que consolidam múltiplos ensaios em um substrato do tamanho de um cartão de crédito. A clareza óptica e a permeabilidade ao oxigênio permitem que reagentes e células interajam conforme o esperado sem incrustação superficial. Caminhos de fluxo por capilaridade em PDMS eliminam bombas externas, reduzindo os fatores de forma para kits de teste domiciliar. Os moldadores da Ásia-Pacífico aproveitam ferramentas de alta precisão para produzir em massa cartuchos descartáveis a custo competitivo, reforçando a liderança de mercado de 41,22% da região. As agências de saúde pública defendem esses diagnósticos para descentralizar o rastreamento de doenças infecciosas, um vento favorável que canaliza volume adicional para os fornecedores de silicone grau médico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preços voláteis de monômeros de siloxano | -0.8% | Global, polos de produção da APAC | Curto prazo (≤ 2 anos) |

| Aprovações demoradas de materiais grau implante | -0.6% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Substituição por TPE em dispositivos de curto prazo | -0.5% | Aplicações globais sensíveis a custos | Médio prazo (2-4 anos) |

| Escrutínio ambiental do catalisador de platina | -0.3% | Europa principalmente, repercussão global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Monômeros de Siloxano

As oscilações do petróleo bruto repercutem rapidamente nos insumos de siloxano, comprimindo as margens dos conversores que abastecem descartáveis de alto volume. Os fabricantes que atendem a licitações hospitalares com preços tabelados não têm margem para repassar sobretaxas, o que leva à cobertura de estoque que imobiliza capital de giro. A concentração geográfica da capacidade de monômeros no Leste Asiático amplifica o risco quando ocorrem interrupções, como observado durante as paralisações de instalações em 2024 relacionadas ao racionamento local de energia. Alguns fornecedores buscam rotas piloto de metano para silano, mas a viabilidade comercial está a vários anos de distância. Até que as matérias-primas alternativas amadureçam, a volatilidade das matérias-primas modera a rentabilidade de curto prazo no mercado de silicone grau médico.

Aprovações Demoradas de Materiais Grau Implante

Os registros PMA nos EUA ou MDR na UE desencadeiam dossiês de materiais exaustivos, prolongando os ciclos de comercialização para novos graus de silicone. As iterações de protótipos devem permanecer composicionalmente estáticas ao longo dos ensaios, limitando a otimização rápida. Pequenos inovadores frequentemente carecem de recursos para programas de biocompatibilidade de três anos, o que desencoraja a entrada e retarda o crescimento de aplicações de nicho. Os esforços de harmonização regulatória prometem alívio, mas não reduzirão materialmente os prazos antes da segunda metade da década. Consequentemente, as curvas de adoção para graus inovadores se achatam, reduzindo marginalmente o crescimento do mercado geral de silicone grau médico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Elastômeros Mantêm Liderança enquanto Adesivos Aceleram

Os elastômeros geraram USD 0,71 bilhão em 2024, equivalente a 39,88% do tamanho do mercado de silicone grau médico, sustentados por sua combinação incomparável de alongamento, resistência ao rasgo e segurança para implantes. Os adesivos médicos, embora partindo de uma base menor, alcançaram um CAGR de 9,37%, o mais alto nesta segmentação, impulsionados por curativos para feridas de uso confortável e adesivos transdérmicos que exigem adesão suave, porém segura, à pele frágil. Em todas as classes de dispositivos, os formuladores exploram a resiliência dos elastômeros para vedar alojamentos de bombas cardíacas, amortecer encaixes de próteses e isolar eletricamente cabos de neuromodulação, ancorando sua dominância em termos de valor.

Uma narrativa paralela de inovação se desenvolve nos adesivos. Sistemas híbridos de silicone-acrilato oferecem taxas de transmissão de vapor de umidade adequadas para uso de vários dias, evitando o desprendimento epidérmico — uma métrica crítica de conforto para o paciente. As parcerias farmacêuticas canalizam recursos de P&D para matrizes adesivas de liberação de fármacos, alinhando o segmento com os ecossistemas de saúde digital em expansão. Géis, espumas e fluidos completam o panorama de tipos de produtos, atendendo a nichos como anéis de ostomia, almofadas de terapia de feridas por pressão negativa e lubrificantes estéreis. A intensidade competitiva cresce à medida que empresas químicas especializadas tentam capturar posições formulatórias nas listas de fornecedores aprovados pelos OEMs, mas a posição consolidada dos elastômeros protege sua participação contra erosão rápida.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Forma: BSL Domina, Filmes de Silicone Ampliam Fronteiras de Crescimento

A borracha de silicone líquido contribuiu com 45,22% da receita de 2024, representando a maior fatia individual da participação no mercado de silicone grau médico. Linhas de moldagem automatizadas de alta cavitação operam a BSL com tempos de ciclo inferiores a 15 segundos, ideais para êmbolos de seringas e componentes de válvulas que devem atender a tolerâncias dimensionais rigorosas. Em contraste, os filmes de silicone, embora representem atualmente um valor modesto, lideram o campo com um CAGR de 8,66% até 2030. Processos de fundição contínua abaixo de 100 micrômetros produzem rolos de material que se integram perfeitamente em conjuntos de circuitos elásticos para dispositivos vestíveis de biossensoriamento.

A borracha de alta consistência permanece relevante onde os ciclos de carga mecânica excedem 1 milhão, como em mangas de implantes ortopédicos. Os graus de vulcanização à temperatura ambiente atendem à vedação in situ de sondas de imagem e equipamentos hospitalares onde a cura a quente danificaria os eletrônicos. Os géis de silicone suportam inserções de absorção de choque em próteses mamárias e órteses pediátricas. Coletivamente, a diversidade de formas permite que o mercado de silicone grau médico penetre em uma matriz cada vez mais ampla de cenários de uso final, desde consumíveis hospitalares até dispositivos de terapia domiciliar.

Por Aplicação: Dispositivos de Liberação de Fármacos Superam Segmentos Tradicionais

Os dispositivos de liberação de fármacos estão projetados para aumentar sua participação no mercado de silicone grau médico a um CAGR de 10,38%. Matrizes de microagulhas, bombas osmóticas e depósitos subcutâneos recarregáveis prosperam com o controle de permeabilidade do silicone, garantindo perfis farmacocinéticos estáveis. Por outro lado, próteses e órteses asseguraram uma participação de receita de 27,52% em 2024 devido à demanda volumétrica por revestimentos de substituição de membros e amortecimento exoesquelético. A tendência constante de envelhecimento garante crescimento de base, mas a migração de valor favorece sistemas terapêuticos ativos que se entrelaçam com plataformas digitais de adesão.

Dispositivos cardíacos e neurais implantáveis aproveitam o silicone para isolamento hermético de cabos, enquanto curativos para feridas utilizam silicones de adesão suave para evitar a maceração da pele. Monitores vestíveis integram alojamentos de silicone que resistem à desinfecção repetida sem lixiviar aditivos. Usos odontológicos e oftálmicos ampliam o alcance do material, mas contribuem com frações de receita menores. O mosaico de aplicações ressalta como o mercado de silicone grau médico deriva resiliência de múltiplos vetores de crescimento, em vez de um único produto de destaque.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Fabricação Contratada OEM Ganha Impulso

Os fabricantes de dispositivos médicos ainda adquiriram 39,83% do valor de 2024, mas os fabricantes contratados OEM registram a expansão mais acelerada, com CAGR de 9,21%, à medida que a especialização da cadeia de valor se aprofunda. Os proprietários de marcas terceirizam moldagem, montagem em sala limpa e esterilização para parceiros que possuem certificação ISO 13485 e expertise no processamento de silicone. Hospitais e clínicas compram consumíveis acabados em vez de matérias-primas, de modo que seu papel se materializa indiretamente por meio da demanda. As empresas farmacêuticas emergem como um grupo comprador de alto crescimento para plataformas de produtos combinados, encomendando reservatórios de silicone e septos projetados para liberação controlada de fármacos.

Os institutos de pesquisa acadêmica, embora contribuindo com receita marginal, formam uma incubadora de inovação que transforma protótipos em pipelines comerciais. Ao longo do horizonte de previsão, os investimentos em capacidade de fabricantes contratados asiáticos estão projetados para elevar sua influência de fornecimento, reforçando a supremacia da Ásia-Pacífico no mercado de silicone grau médico.

Análise Geográfica

A Ásia-Pacífico deteve 41,22% da receita de 2024 e registrará um CAGR de 8,77% até 2030, impulsionada por clusters químicos integrados na China e na Coreia do Sul que fornecem insumos e elastômeros acabados dentro de uma única zona econômica. O envelhecimento demográfico no Japão e na China continental expande os volumes de implantes, enquanto as economias do Sudeste Asiático aumentam os gastos com saúde e a montagem local de consumíveis de diálise. Incentivos políticos — como a aquisição baseada em volume da China para stents cardiovasculares — favorecem materiais com biocompatibilidade comprovada, sustentando o mercado de silicone grau médico em toda a região.

A América do Norte mantém sua posição como berço da inovação, abrigando centros de P&D que pioneirizam válvulas de silicone fabricadas por manufatura aditiva e dispositivos de neuromodulação. Os rigorosos processos 510(k) da FDA prolongam os ciclos de entrada, mas garantem demanda estável para graus qualificados por legado, isolando os fornecedores de substituições rápidas. Os Estados Unidos respondem por mais de 85% dos gastos regionais, sustentados por altas taxas per capita de procedimentos ortopédicos e rápida adoção de bombas de insulina de circuito fechado que dependem de membranas de silicone para isolamento de sensores. O Canadá complementa com clusters especializados de fabricação contratada focados em extrusão de cateteres e revestimento de filmes de silicone.

A Europa contribui com crescimento equilibrado, sustentado pelo setor de tecnologia médica orientado à exportação da Alemanha e pela adoção precoce de dispositivos vestíveis de monitoramento remoto de pacientes na Escandinávia. O escrutínio ambiental intensifica o foco em esquemas de recuperação de platina e reciclagem de silicone, impulsionando os OEMs em direção a fornecedores que possam documentar a gestão do berço ao túmulo. Apesar dos custos de energia mais elevados, as infraestruturas de qualidade estabelecidas e as competências da força de trabalho mantêm a relevância da Europa na moldagem de alta precisão e formulação especializada. Coletivamente, a tríade Ásia-Pacífico, América do Norte e Europa sustenta mais de 90% do mercado de silicone grau médico, ancorando a resiliência do fornecimento global.

Cenário Competitivo

O mercado exibe um índice de concentração moderado, com Dow, Wacker Chemie, Elkem e Shin-Etsu controlando coletivamente cerca de 55% da capacidade global. A integração vertical desde o monômero de siloxano até o elastômero composto confere a esses incumbentes alavancagem nas negociações de preços e garantia de fornecimento. A Dow destaca reatores de hidrosilação de fluxo contínuo que reduzem o consumo de catalisador e a pegada de carbono, alinhando a inovação de materiais com imperativos ESG. A estratégia de 2025 da Wacker Chemie centra-se em silicones especiais que comandam preços premium, evidenciada por novas linhas de Q- e H-silano em Zhangjiagang e Tsukuba.

Enquanto isso, desafiantes de nicho exploram a manufatura aditiva e a microfluídica para erodir participação na borda das aplicações. O lançamento do P3 Silicone 25A pela Stratasys abre caminhos fotopolimerizáveis que os incumbentes não forneciam anteriormente, sinalizando uma mudança em direção a fluxos de trabalho de produção digital. Startups especializadas em catalisadores de recuperação de platina prometem reduzir os custos de conformidade ambiental, um ângulo que poderia reconfigurar as parcerias na cadeia de fornecimento. Os depósitos de patentes em silicones autorreparáveis e hidrosilação de baixo teor de platina, inferidos de periódicos como Industrial & Engineering Chemistry Research, refletem corridas contínuas de química central.

A disciplina de preços permanece intacta porque as adições de capacidade ficam aquém do crescimento da demanda, mas a mudança de mix em direção a graus de alta funcionalidade eleva os preços médios de venda. Os fabricantes contratados aprofundam os laços com os fornecedores de materiais por meio de acordos exclusivos de formulação que garantem janelas de fornecimento de sete anos. Em conjunto, a dinâmica competitiva favorece os players que combinam controle de insumos, profundidade de engenharia de aplicações e suporte a dossiês regulatórios — características que os ajudam a capturar valor desproporcional do mercado de silicone grau médico em expansão.

Líderes do Setor de Silicone Grau Médico

Dow Inc.

Wacker Chemie AG

Elkem ASA

Avantor, Inc.

Momentive Performance Materials

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Stratasys Ltd. apresentou o P3 Silicone 25A para sua plataforma Origin, possibilitando peças flexíveis de grau de produção que espelham o silicone moldado de forma tradicional.

- Maio de 2025: A Wacker concluiu a construção mecânica das novas instalações de Zhangjiagang, programadas para adicionar produção de fluidos de silicone, emulsões e géis elastoméricos.

- Janeiro de 2025: A Wacker Chemie AG inaugurou plantas de silicone especial em Tsukuba, Japão, e Jincheon, Coreia do Sul, para atender à crescente demanda regional.

Escopo do Relatório Global do Mercado de Silicone Grau Médico

| Elastômeros |

| Géis |

| Adesivos Médicos |

| Revestimentos Médicos |

| Espumas |

| Fluidos e Óleos |

| Borracha de Silicone Líquido (BSL) |

| Borracha de Alta Consistência (BAC) |

| Vulcanização à Temperatura Ambiente (VTA) |

| Filmes de Silicone |

| Géis de Silicone |

| Próteses e Órteses |

| Dispositivos Implantáveis |

| Dispositivos de Liberação de Fármacos |

| Dispositivos Vestíveis e de Monitoramento |

| Cuidados com Feridas |

| Instrumentos e Ferramentas Cirúrgicas |

| Diagnósticos e Diagnóstico In Vitro |

| Lentes de Contato e Cuidados Oftálmicos |

| Odontologia |

| Fabricantes de Dispositivos Médicos |

| Hospitais e Clínicas |

| Empresas Farmacêuticas |

| Fabricantes Contratados OEM |

| Institutos de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Elastômeros | |

| Géis | ||

| Adesivos Médicos | ||

| Revestimentos Médicos | ||

| Espumas | ||

| Fluidos e Óleos | ||

| Por Forma | Borracha de Silicone Líquido (BSL) | |

| Borracha de Alta Consistência (BAC) | ||

| Vulcanização à Temperatura Ambiente (VTA) | ||

| Filmes de Silicone | ||

| Géis de Silicone | ||

| Por Aplicação | Próteses e Órteses | |

| Dispositivos Implantáveis | ||

| Dispositivos de Liberação de Fármacos | ||

| Dispositivos Vestíveis e de Monitoramento | ||

| Cuidados com Feridas | ||

| Instrumentos e Ferramentas Cirúrgicas | ||

| Diagnósticos e Diagnóstico In Vitro | ||

| Lentes de Contato e Cuidados Oftálmicos | ||

| Odontologia | ||

| Por Usuário Final | Fabricantes de Dispositivos Médicos | |

| Hospitais e Clínicas | ||

| Empresas Farmacêuticas | ||

| Fabricantes Contratados OEM | ||

| Institutos de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de silicone grau médico em 2025?

O tamanho do mercado de silicone grau médico é de USD 1,77 bilhão em 2025, com previsão de crescimento para USD 2,41 bilhões até 2030.

Qual CAGR está projetado para o silicone grau médico de 2025 a 2030?

Espera-se que o mercado se expanda a um CAGR de 6,41% durante o período de previsão.

Qual região lidera a demanda por silicone grau médico?

A Ásia-Pacífico detém 41,22% de participação de mercado e também é a região de crescimento mais rápido, sustentada por um CAGR de 8,77%.

Qual segmento de aplicação está crescendo mais rapidamente?

Os dispositivos de liberação de fármacos apresentam o maior crescimento, avançando a um CAGR de 10,38% até 2030, graças a adesivos de microagulhas e bombas implantáveis.

Quem são os principais fornecedores de silicone grau médico?

Os principais players incluem Dow, Wacker Chemie, Elkem e Shin-Etsu, que juntos controlam mais da metade da capacidade global.

Página atualizada pela última vez em: