Tamanho e Participação do Mercado de Implantes Médicos Microeletrônicos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

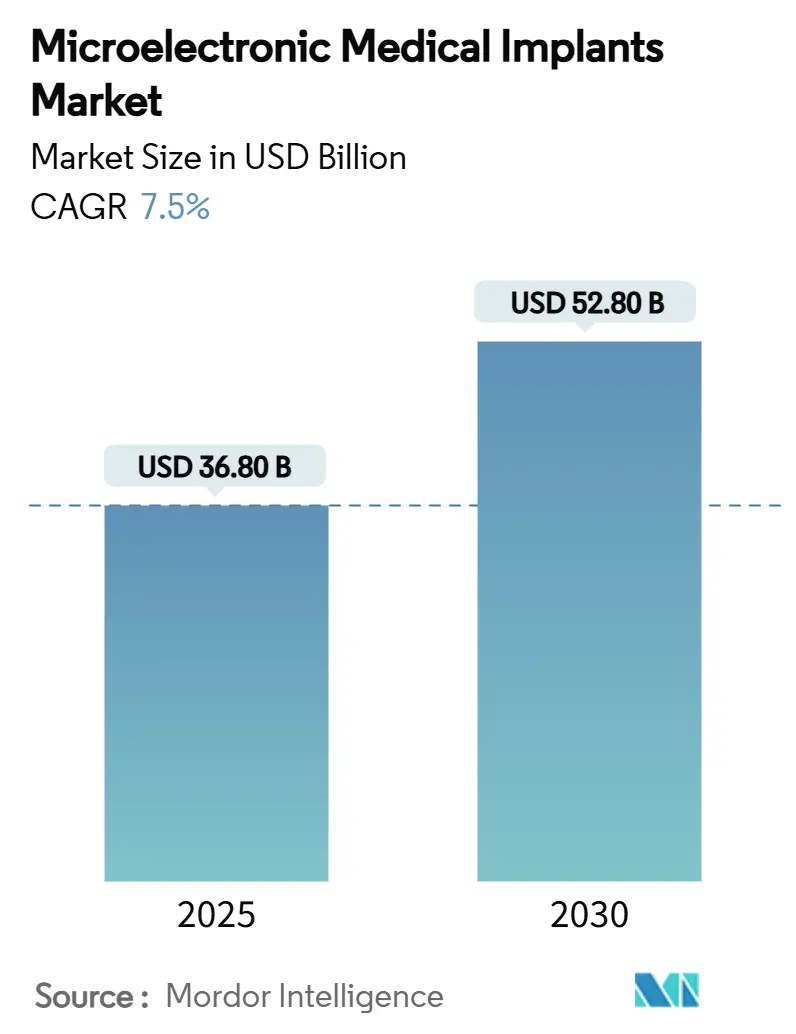

| Tamanho do Mercado (2025) | 36.80 Bilhões de dólares |

| Tamanho do Mercado (2030) | 52.80 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 7.50% CAGR |

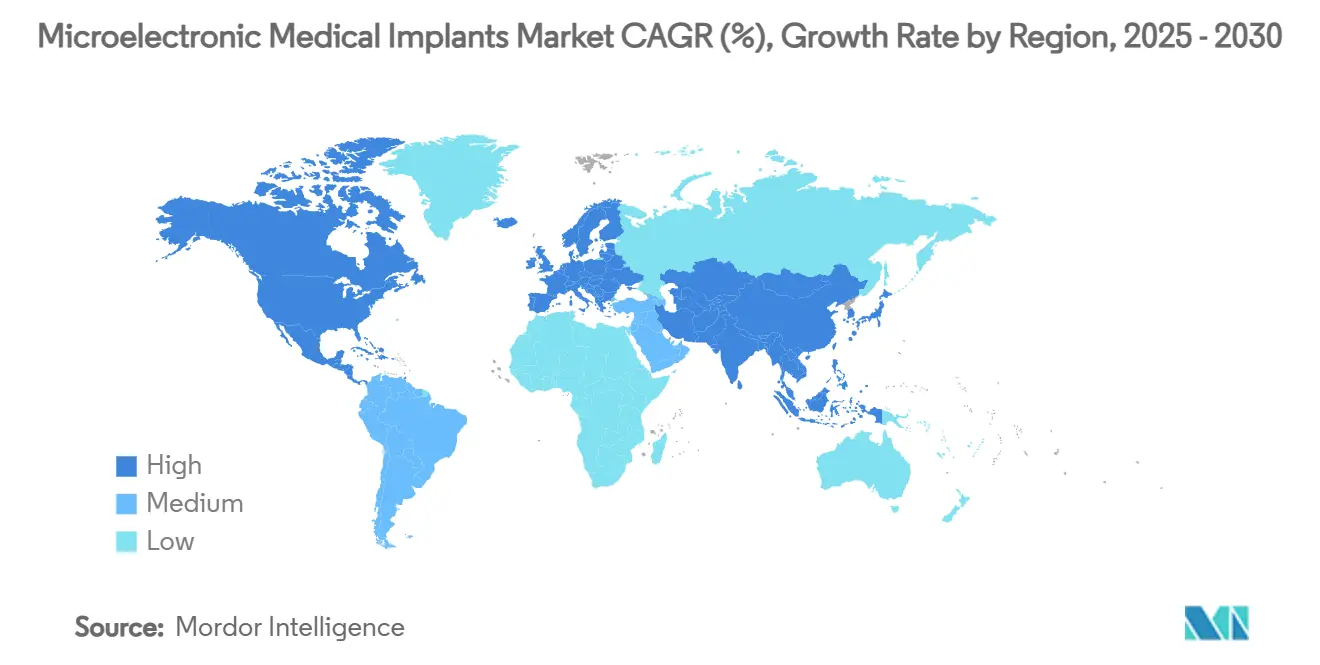

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Implantes Médicos Microeletrônicos por Mordor Intelligence

O tamanho do mercado de implantes médicos microeletrônicos é de USD 36,8 bilhões em 2025 e está projetado para atingir USD 52,8 bilhões até 2030, registrando um CAGR de 7,50% ao longo do período de previsão. A demanda se expande à medida que o envelhecimento populacional se cruza com a rápida miniaturização de semicondutores, novas químicas de baterias e a primeira onda de plataformas de circuito fechado habilitadas por IA que adaptam continuamente a terapia aos sinais específicos do paciente. Os dispositivos de gerenciamento do ritmo cardíaco ainda ancoram as receitas, mas o crescimento de dois dígitos se desloca para a neuroestimulação, sistemas de monitoramento biorreabsorvíveis e configurações de coleta de energia. Os líderes do setor aceleram a integração vertical para garantir sensores, algoritmos e substratos especializados, mesmo que as regulamentações de cibersegurança e os gargalos no fornecimento de semicondutores adicionem custo e complexidade. Disparidades de crescimento também emergem geograficamente: a América do Norte permanece o maior mercado isolado, enquanto a Ásia-Pacífico registra os ganhos compostos mais rápidos à medida que os hospitais se modernizam e a prevalência de doenças crônicas aumenta.

Principais Conclusões do Relatório

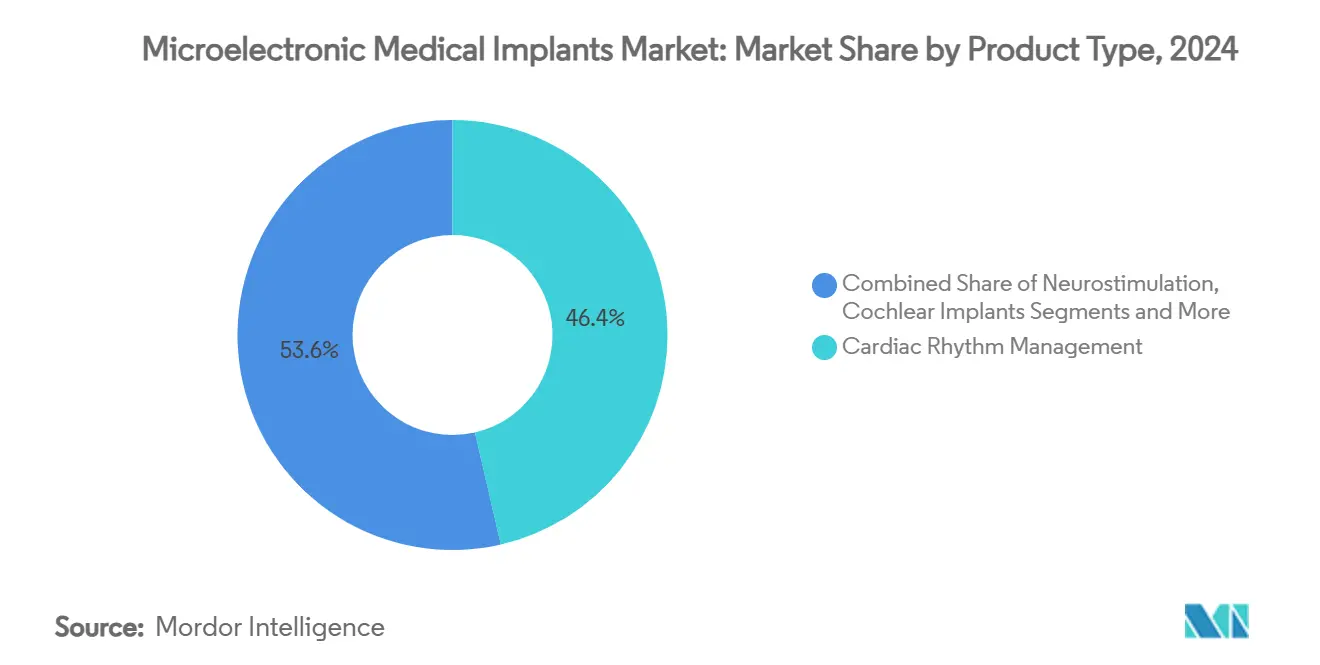

- Por tipo de produto, os dispositivos de gerenciamento do ritmo cardíaco detinham 46,4% da participação do mercado de implantes médicos microeletrônicos em 2024, enquanto os dispositivos de neuroestimulação avançam a um CAGR de 11,5% até 2030.

- Por comunicação e energia, os sistemas alimentados por bateria primária representaram 74,6% do tamanho do mercado de implantes médicos microeletrônicos em 2024, mas os eletrônicos biorreabsorvíveis estão previstos para crescer a um CAGR de 20,3% até 2030.

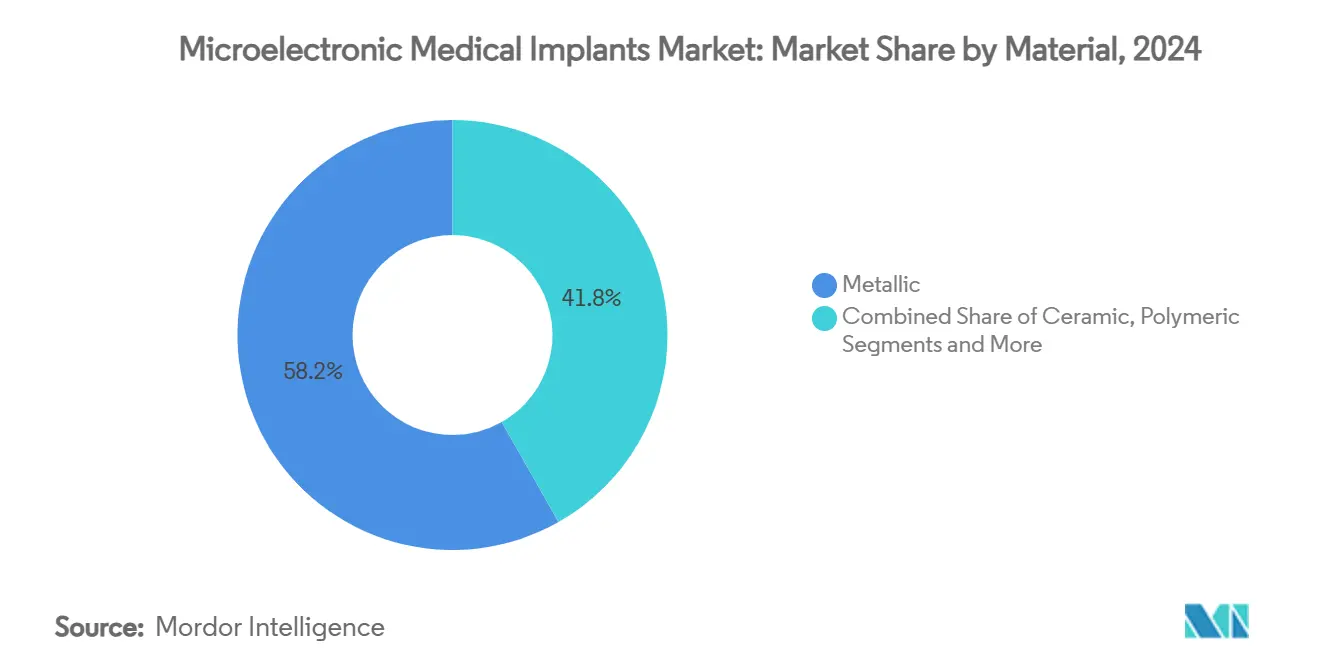

- Por material, os implantes metálicos dominaram com 58,2% de contribuição de receita em 2024, enquanto os polímeros condutores se expandirão a um CAGR de 15,6% entre 2025 e 2030.

- Por usuário final, os hospitais capturaram 62,7% das receitas de 2024; espera-se que os ambientes de cuidados domiciliares entreguem o maior CAGR de 10,8% até 2030.

- Por geografia, a América do Norte liderou com uma participação de receita de 39,5% em 2024, enquanto a Ásia-Pacífico está projetada para crescer a um CAGR de 9,7% no mesmo período.

Tendências e Perspectivas do Mercado Global de Implantes Médicos Microeletrônicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Envelhecimento demográfico e carga de doenças crônicas | +1.50% | Global; maior na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Miniaturização de dispositivos e baterias avançadas | +1.20% | Global; hubs de fabricação da Ásia-Pacífico lideram | Médio prazo (2-4 anos) |

| Adoção crescente de neuroestimuladores | +0.80% | América do Norte e Europa, expandindo para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão do reembolso para implantáveis | +0.60% | Mercados desenvolvidos primeiro, adoção gradual na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Sistemas bioeletrônicos de circuito fechado habilitados por IA | +0.90% | América do Norte e Europa com adoção antecipada; Ásia-Pacífico seguindo | Curto prazo (≤ 2 anos) |

| Eletrônicos temporários biorreabsorvíveis | +0.70% | Global; P&D concentrado na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento Demográfico e Carga de Doenças Crônicas

Populações com 65 anos ou mais já representam mais de 20% dos residentes em vários países de alta renda, criando demanda persistente por implantes que oferecem gerenciamento cardiovascular e neurológico de longo prazo. A prevalência de diabetes, insuficiência cardíaca e doença de Parkinson aumenta com a idade, impulsionando os hospitais em direção a dispositivos que podem monitorar continuamente a fisiologia e intervir automaticamente. Economistas estimam que as doenças crônicas custarão aos sistemas de saúde globais dezenas de trilhões de USD entre agora e 2030, levando os pagadores a favorecer tecnologias capazes de evitar hospitalizações por meio de análises preditivas e alertas de aviso antecipado. No entanto, os limites de reembolso nesses mesmos mercados maduros frequentemente ficam atrás dos ciclos tecnológicos, forçando os fabricantes a defender preços premium mesmo onde a demanda clínica é mais alta.

Miniaturização de Dispositivos e Químicas Avançadas de Baterias

A redução dos nós de semicondutores permite que marcapassos sem fio e sensores de pressão do tamanho de cápsulas realizem funções antes restritas a geradores no formato de lata. Avanços paralelos no design de cátodos de íons de lítio, eletrólitos de estado sólido e coletores de corrente de grafeno estendem a vida útil da bateria além de 12 anos, reduzindo cirurgias de substituição dispendiosas. Grupos acadêmicos demonstram agora células de biocombustível piezelétricas, triboelétrica e enzimáticas que aproveitam o movimento mecânico ou a oxidação da glicose, sugerindo implantes totalmente autônomos em termos de energia. Quando a vida útil mais longa se combina com tamanho menor, a aceitação do paciente melhora e os volumes de procedimentos aumentam, particularmente em cardiologia e neurologia minimamente invasivas.

Adoção Crescente de Neuroestimuladores para Dor e Distúrbios do Movimento

Os sistemas de estimulação cerebral profunda (ECP) de circuito fechado incorporam eletrodos de detecção que leem potenciais de campo local e alteram a largura de pulso ou amplitude em tempo real. O FDA dos EUA aprovou o BrainSense Adaptive DBS da Medtronic em 2025, o primeiro exemplo comercial de tal programação dinâmica. Os ensaios clínicos mostram melhor controle dos sintomas com menor uso de energia, retardando o esgotamento da bateria e minimizando os efeitos colaterais. As indicações se ampliam rapidamente do Parkinson para tremor essencial, dor crônica, epilepsia e depressão resistente ao tratamento, todas as quais expandem o volume endereçável além dos centros tradicionais de distúrbios do movimento.

Expansão dos Marcos de Reembolso para Terapias Implantáveis

Os esquemas de pagamento baseados em valor nos Estados Unidos e em partes da Europa recompensam as internações evitadas em vez do volume de procedimentos, alinhando os incentivos dos pagadores com os recursos de monitoramento contínuo que os implantáveis oferecem. O Programa Consultivo do Ciclo de Vida Total do Produto do FDA dos EUA agora oferece oportunidades de feedback clínico mais antecipadas, acelerando o tempo de comercialização de novos dispositivos.[1]FDA, "Recomendações de Submissão de Marketing para um Plano de Controle de Mudança Predeterminado para Funções de Software de Dispositivos Habilitados por Inteligência Artificial," fda.gov No entanto, o reembolso permanece desigual entre as regiões; as economias emergentes ainda dependem fortemente de gastos diretos, retardando a penetração de neuroestimuladores premium e sistemas auditivos totalmente implantáveis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Obstáculos Regulatórios Rigorosos em Múltiplas Jurisdições | -0.90% | Global, com intensidade variável entre regiões | Médio prazo (2-4 anos) |

| Altos Custos Iniciais de Dispositivos e Procedimentos com Lacunas de Reembolso | -0.60% | Principalmente mercados emergentes, impacto seletivo em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Vulnerabilidades de Cibersegurança e Privacidade de Dados do Paciente | -0.40% | Global, com foco elevado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Oferta Limitada de Substratos de Semicondutores Especializados e Capacidade de Embalagem | -0.30% | Global, com concentração em hubs de fabricação da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Obstáculos Regulatórios Rigorosos em Múltiplas Jurisdições

O FDA dos EUA finalizou seu Regulamento do Sistema de Gestão da Qualidade no início de 2025, obrigando os fabricantes a harmonizar com a ISO 13485 até fevereiro de 2026.[2]FDA, "Recomendações de Submissão de Marketing para um Plano de Controle de Mudança Predeterminado para Funções de Software de Dispositivos Habilitados por Inteligência Artificial," fda.gov O Regulamento de Dispositivos Médicos da Europa exige igualmente avaliações clínicas exaustivas e dossiês de vigilância pós-comercialização. Somando-se os novos mandatos de cibersegurança para implantes conectados em rede, os inovadores menores enfrentam custos de conformidade de vários milhões de USD que podem atrasar os lançamentos em dois anos ou mais. Os incumbentes estabelecidos absorvem esses obstáculos com mais facilidade, reforçando a concentração do mercado.

Altos Custos Iniciais de Dispositivos e Procedimentos com Lacunas de Reembolso

Os pacotes de implantes — incluindo gerador, cabos, consumíveis cirúrgicos e tempo de sala de operação — frequentemente excedem USD 50.000 nos mercados maduros e são mais altos em termos de poder de compra nas economias de baixa renda. A cobertura permanece desigual para plataformas de próxima geração, como sistemas cocleares totalmente implantáveis ou neuroestimuladores de coleta de energia. Os hospitais devem, portanto, justificar as compras de capital com evidências robustas do mundo real, retardando a adoção mesmo onde o benefício clínico está estabelecido. Alternativas de menor custo fabricadas domesticamente aparecem na China e na Índia, mas persistem dúvidas sobre a confiabilidade a longo prazo, reforçando uma divisão preço-qualidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância Cardíaca Enfrenta Disrupção Neurológica

O gerenciamento do ritmo cardíaco representou 46,4% das receitas em 2024, sustentado por décadas de validação clínica e familiaridade com o reembolso. Apesar desse peso, projeta-se que a neuroestimulação supere todas as outras categorias a um CAGR de 11,5%, refletindo forte demanda por ECP, estimulação da medula espinhal e indicações emergentes do nervo vago e nervo sacral. O tamanho do mercado de implantes médicos microeletrônicos para neuroestimulação deve mais do que dobrar, capturando participação das aplicações cardíacas em platô. Avanços de produtos como a plataforma de ECP adaptativo da Medtronic e o marcapasso sem fio AVEIR DR da Abbott mostram caminhos de inovação divergentes: um aproveita a IA para melhorar os resultados, o outro remove os cabos para reduzir as taxas de complicações.

A concorrência nos segmentos cardíacos agora gira em torno de extensões incrementais de bateria e rotulagem condicional por ressonância magnética, sugerindo comoditização. Enquanto isso, os dispositivos neurológicos exploram novos alvos, incluindo depressão, reabilitação pós-AVC e aprimoramento cognitivo, ampliando as populações endereçáveis muito além dos distúrbios do movimento. Os implantes cocleares se beneficiam da integração discreta de microfones, enquanto as próteses retinianas buscam maior densidade de pixels para restauração funcional da visão. Essas mudanças alteram coletivamente a alocação de capital, com o financiamento de capital de risco preferindo cada vez mais startups com foco neurológico em detrimento das franquias cardíacas legadas.

Por Comunicação e Energia: Evolução da Bateria em Direção à Independência Energética

As células primárias ainda alimentam quase três quartos dos implantes enviados em 2024, sublinhando sua confiabilidade e familiaridade regulatória. No entanto, os eletrônicos biorreabsorvíveis registram um CAGR de 20,3% porque eliminam as cirurgias de explante, uma proposta de valor atraente para o monitoramento pós-operatório. Os estimuladores recarregáveis da medula espinhal e os controladores de dispositivos de assistência ventricular esquerda ocupam nichos especializados, mas enfrentam obstáculos de adesão do paciente para carregamento de rotina.

A coleta de energia marca a próxima fronteira. Os nanogeneradores triboelétricos integrados aos cabos do marcapasso convertem o movimento miocárdico em microwatts de energia; as hastes piezelétricas adjacentes ao diafragma aproveitam o movimento respiratório. A cápsula de liberação de medicamentos sem fio da Universidade Nacional de Seul recebe energia e dados por acoplamento indutivo com quatro vezes a eficiência dos protótipos anteriores.[3]Phys.org, "Implante sem fio administra quimioterapia profundamente nos tumores sem efeitos colaterais," phys.org À medida que a eficiência de conversão aumenta, o mercado de implantes médicos microeletrônicos espera uma migração gradual das baterias para arquiteturas híbridas ou totalmente autopropulsionadas, especialmente em aplicações de detecção de baixa carga.

Por Material: Polímeros Avançados Desafiam a Dominância Metálica

As carcaças metálicas — principalmente de titânio — representaram 58,2% das remessas em 2024 devido à resistência à corrosão incomparável e à vedação hermética. No entanto, os polímeros condutores agora registram um CAGR de 15,6%, impulsionados pela necessidade de interfaces neurais flexíveis. Um relatório da Nature de 2025 detalha estruturas de PEDOT:PSS com condutividade de 8.500 S/cm, reduzindo a lacuna de desempenho com os metais enquanto mantém a conformidade com os tecidos.

Cerâmicas como alumina e zircônia fornecem isolamento para circuitos de estimulação de alta frequência, mas têm dificuldades com geometrias tridimensionais complexas. O poliéter-éter-cetona (PEEK) e os elastômeros de silicone oferecem inércia química e versatilidade de formato. As pilhas compostas que combinam metais para condutividade e polímeros para flexibilidade ganham tração, embora a fabricação multicamadas aumente a complexidade de validação. No geral, o mercado de implantes médicos microeletrônicos percebe a inovação em materiais como central para os implantes neurais e cardiovasculares de próxima geração.

Por Usuário Final: Dominância Hospitalar se Desloca para Cuidados Distribuídos

Os hospitais consumiram 62,7% dos dispositivos em 2024, mas os ambientes de cuidados domiciliares registrarão o maior CAGR de 10,8% até 2030, à medida que o telemonitoramento e as técnicas minimamente invasivas permitem a implantação ambulatorial e o acompanhamento remoto. O tamanho do mercado de implantes médicos microeletrônicos para casos de uso em cuidados domiciliares cresce em conjunto com a penetração de banda larga e o suporte dos pagadores para o gerenciamento remoto de pacientes. Os centros cirúrgicos ambulatoriais também estão crescendo, realizando colocações simples de marcapassos sem fio e trocas de geradores de neuroestimuladores por menos da metade do custo da cirurgia hospitalar.

A mudança para cuidados domiciliares exige telemetria com cibersegurança reforçada e soluções de carregamento ou coleta de energia amigáveis ao paciente. Também pressiona os modelos de negócios tradicionais de clínicas de dispositivos que dependem das substituições de geradores para receita. Consequentemente, os fabricantes agora agrupam análises em nuvem e assinaturas de coaching virtual para compensar as margens de hardware em declínio.

Por Aplicação: Liderança em Cardiologia Enfrenta Desafio Neurológico

A cardiologia mantém a maior receita absoluta hoje porque a prevalência de insuficiência cardíaca e os imperativos de salvamento de vidas impulsionam os volumes de desfibriladores implantáveis e de terapia de ressincronização cardíaca. Ainda assim, a neurologia registra o crescimento mais rápido, auxiliada pela ECP adaptativa e pela estimulação da medula espinhal para dor intratável. Os resultados do ensaio ADAPT-PD revelaram maior tempo ativo e discinesia reduzida com estimulação de circuito fechado versus saída contínua, reforçando a disposição dos neurologistas de implantar mais cedo na progressão da doença.

A oftalmologia avança em direção a retinas artificiais com matrizes de 1.024 pixels, enquanto a endocrinologia explora reservatórios implantáveis de glicose e glucagon que se interligam com dispositivos vestíveis para dosagem autônoma de insulina. A ortopedia integra estimuladores embutidos dentro de placas de fratura para acelerar a osteogênese, mas a incerteza de reembolso retarda a adoção. Em todas essas especialidades, o mercado de implantes médicos microeletrônicos ganha diversificação, reduzindo a dependência de qualquer domínio terapêutico único.

Análise Geográfica

A América do Norte comandou 39,5% das receitas de 2024 por meio de forte cobertura dos pagadores, laboratórios sofisticados de eletrofisiologia e a adoção mais antecipada de plataformas prontas para IA. A região se beneficia de um ambiente regulatório que agora permite atualizações de software predeterminadas, encurtando os ciclos de iteração e incentivando o lançamento de dispositivos com alto teor de algoritmos. No entanto, as iniciativas de transparência de preços e as mudanças no local de atendimento exercem pressão sobre as margens dos implantes premium, forçando os fornecedores a combinar dispositivos com serviços digitais para defender as propostas de valor.

A Ásia-Pacífico está prevista para crescer a um CAGR de 9,7%, o mais rápido do mundo, à medida que os governos expandem os programas universais de saúde e os fabricantes locais ampliam a produção competitiva em custo. A China investe pesadamente em interfaces cérebro-computador, financiando startups como a NeuroXess para desenvolver próteses de fala otimizadas para o mandarim. Enquanto isso, os fabricantes contratados do Sudeste Asiático fornecem carcaças de titânio e chips sensores CMOS, ancorando a cadeia de suprimentos global do mercado de implantes médicos microeletrônicos. A harmonização regulatória por meio da Diretiva de Dispositivos Médicos da ASEAN avança lentamente, o que poderia moderar o fluxo de dispositivos no curto prazo, mas, em última análise, agilizar as aprovações transfronteiriças.

A Europa apresenta um cenário misto. A Alemanha e os Países Baixos mantêm altos volumes de implantes, mas as medidas de austeridade na França levaram a um corte de 25% nas tarifas de implantes ortopédicos em 2025, pressionando os comitês de compras hospitalares. O Regulamento de Dispositivos Médicos da UE aperta a vigilância pós-comercialização, adicionando custos de conformidade que as empresas menores têm dificuldade em absorver. No entanto, aprovações de marcação CE, como o implante de válvula mitral transfemoral da Edwards Lifesciences, mostram que a inovação continua onde o valor clínico e econômico se alinham.

Cenário Competitivo

O mercado de implantes médicos microeletrônicos é moderadamente concentrado, com os cinco principais fornecedores detendo aproximadamente 55% da receita global. Medtronic, Abbott e Boston Scientific mantêm extensos portfólios de cardiologia e neurologia que aproveitam décadas de relacionamentos com médicos. No entanto, a integração vertical e a diferenciação por IA agora impulsionam fusões: a Globus Medical gastou USD 3,1 bilhões para adquirir a Nevro e fundir hardware espinhal com algoritmos de estimulação, um modelo para a convergência de ortobiológicos com eletrônicos.

Os clusters de inovação fora dos incumbentes buscam a dominância em nichos. O Stentrode endovascular da Synchron contorna a craniotomia, fornecendo um caminho de interface cérebro-computador menos invasivo que poderia corroer a participação da ECP em certas indicações. A Boston Scientific ampliou seu portfólio de dor ao adquirir a Cortex Medical Technologies, obtendo formas de onda de burst proprietárias para estimulação da medula espinhal. As startups de ciência de materiais com foco em sensores biorreabsorvíveis atraem investimentos estratégicos de grandes empresas de dispositivos ansiosas para se proteger contra a comoditização.

A segurança do fornecimento torna-se estratégica após as recentes escassez de substratos de semicondutores. As empresas maiores negociam contratos de longo prazo com fundições de nitreto de gálio e carboneto de silício, enquanto os novos entrantes menores exploram a fabricação aditiva para localizar a produção. A cibersegurança emerge como um diferenciador: produtos com chips de raiz de confiança de hardware e capacidade de atualização pelo ar atendem mais cedo aos requisitos iminentes do FDA, atraindo os compradores de TI hospitalares.

Líderes do Setor de Implantes Médicos Microeletrônicos

Medtronic plc

Abbott Laboratories

Boston Scientific Corporation

Cochlear Limited

BIOTRONIK SE & Co. KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Edwards Lifesciences recebeu a marcação CE para seu implante de válvula mitral transfemoral, ampliando as opções minimamente invasivas europeias.

- Fevereiro de 2025: A Medtronic obteve a aprovação do FDA para o BrainSense Adaptive DBS, o primeiro neuroestimulador de circuito fechado que modula a terapia com base na atividade neural detectada.

- Janeiro de 2025: A Globus Medical finalizou sua aquisição de USD 3,1 bilhões da Nevro, combinando hardware de fixação espinhal com algoritmos de neuroestimulação.

Escopo do Relatório Global do Mercado de Implantes Médicos Microeletrônicos

| Dispositivos de Gerenciamento do Ritmo Cardíaco |

| Dispositivos de Neuroestimulação |

| Implantes Cocleares e Auditivos |

| Implantes Retinianos |

| Bombas Implantáveis de Liberação de Medicamentos |

| Estimuladores Inteligentes Ortopédicos e de Crescimento Ósseo |

| Alimentado por Bateria Primária |

| Alimentado por Bateria Recarregável |

| Energia Sem Fio Indutiva |

| Coleta de Energia e Triboelétrica |

| Eletrônicos Biorreabsorvíveis |

| Formato de Cápsula Sem Fio e Endoscópico |

| Metálico (Titânio e Ligas) |

| Cerâmico (Alumina, Zircônia) |

| Polimérico (Silicone, PEEK) |

| Polímeros Condutores (PEDOT:PSS) |

| Composto e Híbrido |

| Cardiologia |

| Neurologia e Dor Crônica |

| Otologia |

| Oftalmologia |

| Endocrinologia e Distúrbios Metabólicos |

| Ortopedia |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Clínicas Especializadas |

| Ambientes de Cuidados Domiciliares |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Dispositivos de Gerenciamento do Ritmo Cardíaco | |

| Dispositivos de Neuroestimulação | ||

| Implantes Cocleares e Auditivos | ||

| Implantes Retinianos | ||

| Bombas Implantáveis de Liberação de Medicamentos | ||

| Estimuladores Inteligentes Ortopédicos e de Crescimento Ósseo | ||

| Por Tecnologia de Comunicação e Energia | Alimentado por Bateria Primária | |

| Alimentado por Bateria Recarregável | ||

| Energia Sem Fio Indutiva | ||

| Coleta de Energia e Triboelétrica | ||

| Eletrônicos Biorreabsorvíveis | ||

| Formato de Cápsula Sem Fio e Endoscópico | ||

| Por Material | Metálico (Titânio e Ligas) | |

| Cerâmico (Alumina, Zircônia) | ||

| Polimérico (Silicone, PEEK) | ||

| Polímeros Condutores (PEDOT:PSS) | ||

| Composto e Híbrido | ||

| Por Aplicação | Cardiologia | |

| Neurologia e Dor Crônica | ||

| Otologia | ||

| Oftalmologia | ||

| Endocrinologia e Distúrbios Metabólicos | ||

| Ortopedia | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Clínicas Especializadas | ||

| Ambientes de Cuidados Domiciliares | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de implantes médicos microeletrônicos?

O mercado é avaliado em USD 36,8 bilhões em 2025 e está definido para atingir USD 52,8 bilhões até 2030.

Qual segmento está crescendo mais rapidamente?

Os dispositivos de neuroestimulação estão se expandindo a um CAGR de 11,5%, o mais alto entre todas as categorias de produtos.

Por que os eletrônicos biorreabsorvíveis estão atraindo atenção?

Eles se dissolvem após concluir sua tarefa, eliminando as cirurgias de explante e reduzindo os riscos procedimentais.

Qual região adicionará a maior receita nova até 2030?

A Ásia-Pacífico, com previsão de registrar um CAGR de 9,7%, contribuirá com a maior receita incremental.

Como os algoritmos de IA estão mudando o desempenho dos implantes?

A IA permite sistemas de circuito fechado que detectam mudanças fisiológicas e ajustam a terapia em tempo real, melhorando os resultados e a vida útil da bateria.

Qual mudança regulatória mais afeta os futuros lançamentos de produtos?

A orientação do plano de controle de mudança predeterminado do FDA dos EUA permite atualizações de software pré-aprovadas, acelerando a iteração de implantes habilitados por IA.

Página atualizada pela última vez em: