Tamanho e Participação do Mercado de Equipamentos de Medicina Nuclear

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

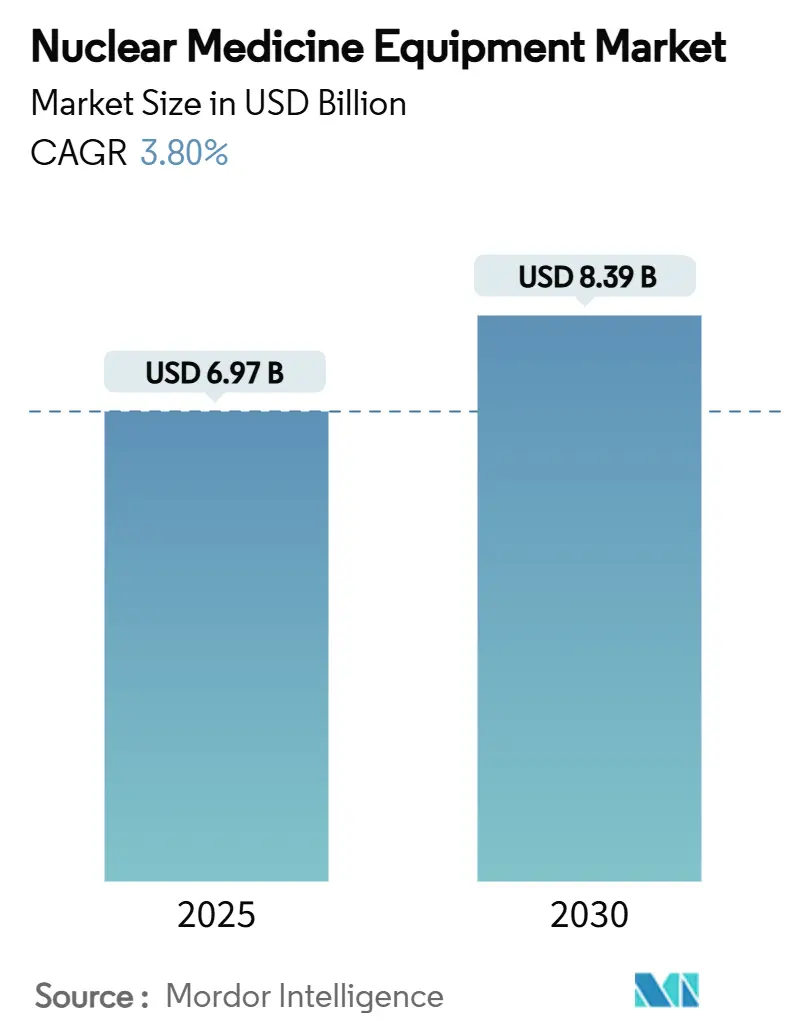

| Tamanho do Mercado (2025) | 6.97 Bilhões de dólares |

| Tamanho do Mercado (2030) | 8.39 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 3.80% CAGR |

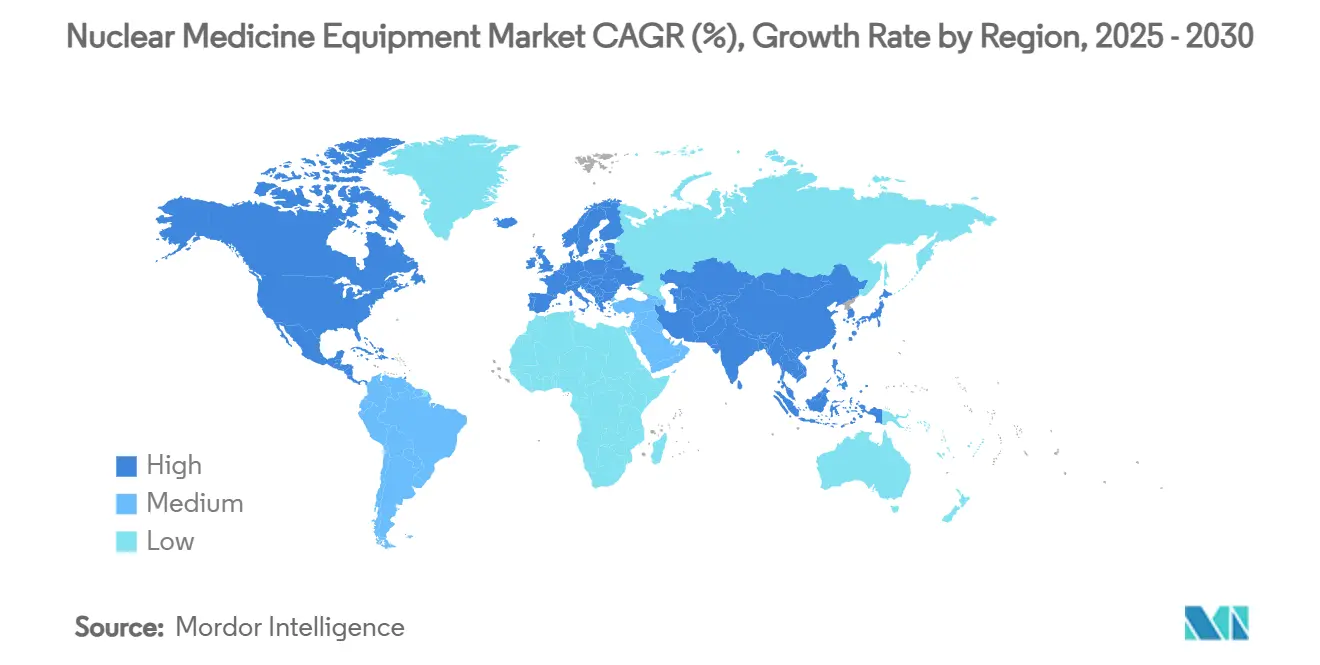

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Medicina Nuclear por Mordor Intelligence

O tamanho do mercado de equipamentos de medicina nuclear atingiu USD 6,97 bilhões em 2025 e deve registrar um CAGR de 3,80%, alcançando USD 8,39 bilhões até 2030. A demanda cresce à medida que o diagnóstico molecular se torna central nos cuidados de oncologia e cardiologia, e à medida que os scanners híbridos combinam dados anatômicos e funcionais em uma única sessão. As mudanças regulatórias aceleram essa tendência, mais notavelmente a regra dos EUA de 2025 que concede pagamentos separados para radiofármacos de alto custo, encerrando assim uma restrição de agrupamento de longa data. Os sistemas hospitalares estão renovando suas frotas para reduzir os tempos de exame e as doses de radiação, enquanto os governos investem na produção de isótopos para garantir as cadeias de abastecimento após a escassez de Mo-99 em 2024. A escassez de mão de obra e os altos preços dos equipamentos contrabalançam o impulso, mas o mercado de equipamentos de medicina nuclear continua a se expandir porque os clínicos veem a imagem molecular como infraestrutura vital, e não como um serviço discricionário.

Principais Conclusões do Relatório

- Por tipo de produto, os sistemas SPECT lideraram com 52,3% de participação na receita em 2024; o PET/CT híbrido tem previsão de expansão a um CAGR de 7,9% até 2030.

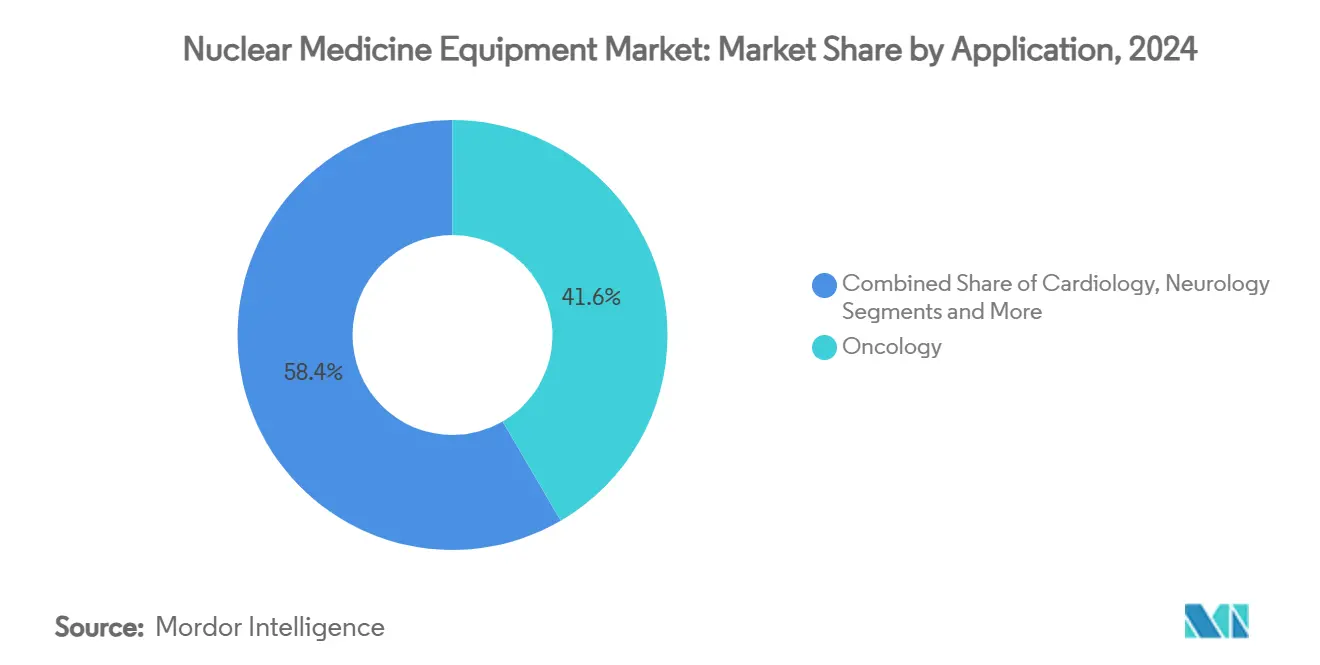

- Por aplicação, a oncologia representou 41,6% de participação no mercado de equipamentos de medicina nuclear em 2024, e a neurologia tem projeção de avançar a um CAGR de 9,4% até 2030.

- Por usuário final, os hospitais detinham 62,5% de participação em 2024, e as clínicas especializadas têm projeção de crescer a um CAGR de 8,6% até 2030.

- Por tecnologia de detector, as câmeras NaI detinham 62,5% de participação em 2024, enquanto os sistemas CZT têm projeção de crescer a um CAGR de 12,8% até 2030.

- Por geografia, a América do Norte detinha 34,7% de participação no mercado de equipamentos de medicina nuclear em 2024, enquanto a Ásia-Pacífico tem projeção de registrar o CAGR mais rápido de 7,2% de 2024 a 2030.

Tendências e Perspectivas do Mercado Global de Equipamentos de Medicina Nuclear

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de casos de oncologia e cardiologia | +1.20% | América do Norte, Europa, Ásia desenvolvida | Longo prazo (≥ 4 anos) |

| Rápida adoção de scanners PET/CT e SPECT/CT híbridos | +0.80% | América do Norte, UE, expansão na APAC | Médio prazo (2-4 anos) |

| Expansão do reembolso para imagem molecular na OCDE | +0.60% | Estados Unidos e sistemas de saúde europeus | Curto prazo (≤ 2 anos) |

| Investimentos governamentais na produção de isótopos | +0.40% | Estados Unidos com repercussão global | Médio prazo (2-4 anos) |

| Lançamento comercial de câmeras SPECT digitais CZT | +0.30% | Mercados tecnologicamente avançados em todo o mundo | Médio prazo (2-4 anos) |

| PET/CT com campo de visão axial longo habilitando fluxos de trabalho de ultrabaixa dose | +0.20% | Inicialmente grandes centros de pesquisa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Carga de Casos de Oncologia e Cardiologia

A incidência de câncer tem projeção de aumentar 47% até 2050, impulsionando os clínicos em direção a técnicas moleculares capazes de rastrear pequenas respostas ao tratamento não detectáveis em TC ou RM.[1]Sociedade de Medicina Nuclear e Imagem Molecular, "CMS Ajusta a Política de Reembolso de Medicina Nuclear," snmmi.org A aprovação da FDA em 2024 para o flurpiridaz F-18 agora permite que as equipes de cuidados realizem estudos de PET de estresse com maior precisão e menor risco de decaimento de isótopos, ampliando o alcance da cardiologia nuclear. Como as populações envelhecidas impulsionam tanto o câncer quanto as doenças coronarianas, os hospitais atualizam os inventários de traçadores e agendam slots de imagem adicionais para acompanhar a demanda combinada de oncologia e cardiologia. Os estudos de perfusão baseados em PET, embora mais caros que o SPECT, ganham preferência à medida que as evidências se acumulam para melhores resultados em doenças coronarianas complexas. Consequentemente, o crescimento do volume de procedimentos a longo prazo permanece resiliente independentemente das oscilações macroeconômicas de curto prazo, reforçando o mercado de equipamentos de medicina nuclear como um serviço essencial.

Rápida Adoção de Scanners PET/CT e SPECT/CT Híbridos

Os scanners híbridos fundem dados metabólicos e anatômicos em uma única aquisição, eliminando erros de registro e reduzindo pela metade o tempo de processamento dos pacientes. O Biograph Trinion PET/CT, aprovado em 2024, ilustra essa mudança com detectores resfriados a ar que reduzem o consumo de energia em 46%, ao mesmo tempo em que oferecem desempenho de tempo de voo de 239 ps. Os sistemas de saúde veem esses ganhos como estratégicos porque exames mais rápidos aumentam a capacidade diária sem ampliar a equipe, um benefício crítico em mercados de trabalho apertados. Os sistemas híbridos também simplificam os relatórios ao sincronizar marcos anatômicos em nível de voxel com a captação de traçadores, melhorando a confiança diagnóstica no estadiamento oncológico e no monitoramento da terapia. Designs de campo de visão axial longo, como o uEXPLORER, cobrem o corpo inteiro em menos de 60 segundos e reduzem a dose de radiofármaco em mais de 80%. Essas vantagens operacionais e clínicas posicionam as plataformas híbridas como o motor de crescimento do mercado de equipamentos de medicina nuclear.

Expansão do Reembolso para Imagem Molecular na OCDE

A regra do CMS de 2025 finalmente desvincula os radiofármacos com preço acima de USD 630 dos pagamentos de imagem agrupados, removendo a penalidade financeira que limitava a adoção do PET em locais comunitários. Agentes de alto valor como o piflufolastat F-18 para câncer de próstata agora podem alcançar mais pacientes porque os hospitais são reembolsados tanto pelo exame quanto pelo traçador. Reformas paralelas estão avançando nos sistemas europeus, com o NICE expandindo a cobertura para imagem de amiloide e PSMA em 2024. Essas mudanças de política criam um ciclo de retroalimentação: o acesso mais amplo gera conjuntos de dados clínicos mais ricos, que por sua vez apoiam maior inclusão nas diretrizes. À medida que os pagadores aceitam o equilíbrio custo-benefício da imagem molecular, os volumes de procedimentos em hospitais de médio porte aumentam, impulsionando o mercado de equipamentos de medicina nuclear em direção a uma difusão geográfica mais ampla.

Investimentos Governamentais na Produção de Isótopos

As escassezes de Mo-99 no final de 2024 expuseram a fragilidade dos reatores envelhecidos e desencadearam financiamento significativo para a produção doméstica. A SHINE Technologies garantiu USD 50 milhões para concluir a planta Chrysalis, com previsão de fornecer mais de um terço do Mo-99 global a partir do solo dos EUA. Os legisladores veem a independência de isótopos como um objetivo de saúde pública e de segurança nacional, canalizando subsídios e créditos fiscais para processos de urânio levemente enriquecido que reduzem o risco de proliferação. A produção doméstica estabiliza a disponibilidade de traçadores, dando aos hospitais confiança para expandir os programas de medicina nuclear sem medo de interrupções no fornecimento. As mesmas instalações também gerarão lutécio-177 para agentes teranósticos, alinhando-se com a tendência do mercado de equipamentos de medicina nuclear em direção a fluxos de trabalho diagnósticos e terapêuticos combinados.

Lançamento Comercial de Câmeras SPECT Digitais CZT

Os detectores CZT convertem fótons gama diretamente em carga, aumentando a resolução de energia e quadruplicando a sensibilidade de contagem em comparação com os cristais NaI convencionais. Os ensaios clínicos mostram uma taxa de classificação de exame normal de 64,3% para estudos cardíacos em comparação com 28,6% nos sistemas legados.[2]Gytis Aleksa, "Análise Comparativa de Imagem de Perfusão Miocárdica por SPECT Cardíaco: Detectores de Estado Sólido de Anel Completo Versus Câmera Gama de Ângulo Fixo Dedicada ao Coração," Medicina, mdpi.com Os requisitos de dose mais baixos e os tempos de exame de dez minutos atendem às metas de cuidados baseados em valor, enquanto as estruturas compactas se encaixam em suítes mais antigas sem grandes obras. À medida que os custos unitários caem, hospitais de médio porte adquirem câmeras CZT para avaliação de doença arterial coronariana, migrando algum volume do PET em ambientes com recursos limitados. Parcerias entre fornecedores, como a da Spectrum Dynamics com a Hermes Medical Solutions, combinam hardware com software aprimorado por IA para agilizar o pós-processamento. Esses ecossistemas colaborativos reforçam o apelo do SPECT digital e impulsionam o crescimento do segmento dentro do mercado mais amplo de equipamentos de medicina nuclear.

PET/CT com Campo de Visão Axial Longo Habilitando Fluxos de Trabalho de Ultrabaixa Dose

Os sistemas PET/CT de corpo inteiro estendem a cobertura axial além de 180 cm, permitindo um único movimento contínuo do leito que captura a cinética dinâmica do traçador em todos os órgãos. Os pesquisadores agora podem estudar a farmacocinética de corpo inteiro com sensibilidade de femtomol usando apenas uma fração das doses tradicionais, o que se mostra inestimável para pediatria e ensaios clínicos longitudinais. Os primeiros adotantes incluem centros acadêmicos que aproveitam protocolos de ultrabaixa dose para ampliar o recrutamento de estudos sem as preocupações éticas associadas à alta radiação. Com o tempo, à medida que os custos de capital diminuem e os códigos de reembolso se alinham, espera-se que os centros de câncer comunitários adotem esses scanners para estadiamento de rotina. A capacidade da tecnologia para resolução temporal sem precedentes a posiciona como um padrão futuro, estabelecendo outra plataforma para aceleração de receita no mercado de equipamentos de medicina nuclear.

Tabela de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto capital e contratos de serviço para scanners | -0.70% | Mundial, mais agudo em economias emergentes | Longo prazo (≥ 4 anos) |

| Fragilidade da cadeia de abastecimento de radioisótopos de curta duração | -0.50% | Global com dependências de fonte única | Curto prazo (≤ 2 anos) |

| Regulamentações mais rígidas para descarte de resíduos radioativos | -0.30% | Principalmente mercados desenvolvidos | Médio prazo (2-4 anos) |

| Escassez de tecnólogos certificados em medicina nuclear | -0.40% | América do Norte, Europa, Ásia desenvolvida | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capital e Contratos de Serviço para Scanners

Um PET/CT de última geração pode custar entre USD 2 e 4 milhões, e as taxas anuais de serviço frequentemente atingem 10% do preço de compra, sobrecarregando os orçamentos de hospitais menores. Os requisitos de blindagem, atualizações de HVAC e interfaces de TI dobram os gastos do projeto, tornando os cálculos de retorno sobre o investimento difíceis. Os modelos de financiamento estão evoluindo; o plano de aluguel da Positron para o NeuSight PET-CT reduz o desembolso inicial, mas ainda vincula os prestadores a longos termos de serviço. As pilhas de software complexas exigem engenheiros do fornecedor para atualizações de rotina, e as penalidades por tempo de inatividade corroem as margens. Essas realidades retardam a penetração em países de renda média, moderando o crescimento geral no mercado de equipamentos de medicina nuclear.

Fragilidade da Cadeia de Abastecimento de Radioisótopos de Curta Duração

O atraso do reator na Europa em outubro de 2024 reduziu as exportações de Mo-99 e deixou as clínicas em busca desesperada de doses de Tc-99m, ilustrando a vulnerabilidade da logística de isótopos just-in-time. Como a meia-vida de 66 horas do Mo-99 impede o estoque, qualquer contratempo no transporte cancela consultas de pacientes em poucos dias. Atrasos em voos de carga, retenções alfandegárias e perturbações climáticas agravam o risco. A produção alternativa via cíclotrons ou aceleradores lineares ainda está a anos de viabilidade em grande escala. Até que a redundância melhore, choques de abastecimento reduzem periodicamente os volumes de exames e diminuem a confiança no mercado de equipamentos de medicina nuclear.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas Híbridos Superam as Modalidades Legadas

Os scanners SPECT representaram 52,3% da receita em 2024, pois permanecem acessíveis e confiáveis para estudos cardíacos e ósseos de rotina. Os sistemas PET/CT híbridos, por outro lado, têm expectativa de expansão a um CAGR de 7,9% à medida que os clínicos priorizam o diagnóstico de precisão. O mercado de equipamentos de medicina nuclear se beneficia dos dispositivos híbridos, que elevam a confiança clínica ao mesmo tempo em que otimizam o fluxo de trabalho. Avanços como a seleção de protocolo assistida por IA e a reconstrução iterativa aumentam a sensibilidade enquanto reduzem as doses, reforçando assim a demanda. Em uma tendência paralela, as câmeras planares permanecem estáveis para imagem da tireoide e do linfonodo sentinela, embora sua participação diminua à medida que as modalidades 3D proliferam.

Ao longo da previsão, os fornecedores incorporam detectores digitais e análises habilitadas para nuvem em todas as classes de scanners. O lançamento do protocolo PET compatível com flurpiridaz pela GE HealthCare em 2025 leva hospitais de médio porte a adicionar suítes PET, impulsionando o tamanho do mercado de equipamentos de medicina nuclear para imagem cardíaca de alta resolução. Os sistemas PET/CT com campo de visão axial longo ampliam os casos de uso para estudos dinâmicos de traçadores e dosimetria de corpo inteiro, captando novos orçamentos de pesquisa e aumentando a diversidade de receita.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia de Detector: A Transição Digital Ganha Ritmo

As câmeras NaI Anger entregaram 68,1% das remessas de 2024, refletindo décadas de uma grande base instalada e um preço unitário baixo. No entanto, a tecnologia CZT está avançando a um CAGR de 12,8% e captura cada vez mais os ciclos de substituição. Os prestadores adotam o CZT porque a maior resolução de energia distingue isótopos sobrepostos em protocolos de duplo isótopo, aprimorando o diagnóstico cardíaco. Os detectores PET baseados em SiPM também registram pedidos crescentes por seu tempo de picossegundo, que aprimora a qualidade da imagem. As configurações de TMP analógico permanecem prevalentes em ambientes sensíveis ao custo, ajudando a sustentar o volume de base no mercado de equipamentos de medicina nuclear.

Os ensaios clínicos ressaltam a superioridade do CZT, especialmente na perfusão coronariana, onde a sensibilidade de contagem informa diretamente os planos de tratamento. A queda dos custos de semicondutores e a concorrência entre múltiplos fornecedores comprimem os preços, ampliando o acesso. A P&D em andamento em substratos de CdTe e HgI₂ sugere melhorias adicionais na resolução. A integração com software de redução de ruído baseado em IA significa que os sistemas futuros oferecem maior clareza em doses administradas mais baixas, solidificando a transição digital dentro do mercado de equipamentos de medicina nuclear.

Por Aplicação: Oncologia Domina Enquanto a Neurologia Acelera

A oncologia detinha 41,6% de participação em 2024, pois os protocolos de medicina de precisão dependem de traçadores PET para caracterização de tumores e monitoramento da terapia. A introdução de agentes PSMA e a varredura PET de corpo inteiro ampliam as capacidades de estadiamento clínico. A neurologia tem projeção de crescer a um CAGR de 9,4%, impulsionada pela imagem de amiloide e tau para pesquisa de Alzheimer e pelo reembolso em evolução em clínicas de memória. A cardiologia permanece central graças aos estudos de perfusão que orientam as decisões de revascularização, embora algum volume migre para a TC cardíaca em coortes de baixo risco.

As vias teranósticas combinam imagem com terapia direcionada, aprofundando o fluxo de receita da oncologia no mercado de equipamentos de medicina nuclear. Agentes como o PSMA de lutécio-177 fornecem tanto exames diagnósticos quanto doses terapêuticas, criando demanda de imagem cíclica ao longo dos cursos de tratamento. Em neurologia, a aquisição do NAV-4694 pela Lantheus impulsiona a detecção de beta-amiloide para ambientes comunitários, expandindo os volumes de exames além dos centros acadêmicos. A combinação de demografia envelhecida e inovação em traçadores garante crescimento sustentado em múltiplos segmentos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Hospitais Lideram, mas Centros Ambulatoriais Crescem Rapidamente

Os hospitais representaram 62,5% dos exames em 2024 devido à infraestrutura abrangente, capacidade de emergência e programas de oncologia. As clínicas especializadas, no entanto, têm expectativa de crescer a um CAGR de 8,6% porque os pagadores favorecem os locais ambulatoriais para controle de custos. Os centros de imagem diagnóstica otimizam o agendamento e a equipe para maximizar a utilização do scanner, reduzindo o custo por exame. As instalações acadêmicas permanecem centros de inovação onde novos traçadores e protocolos de ultrabaixa dose entram em prática, semeando demanda futura em todo o mercado de equipamentos de medicina nuclear.

As unidades móveis preenchem lacunas rurais transportando sistemas SPECT ou PET em rotas programadas, ampliando assim o acesso geográfico sem exigir instalações permanentes. O crescimento dos centros teranósticos independentes destaca uma mudança em direção a modelos de cuidados integrados, onde imagem e terapia convergem sob o mesmo teto. Essas instalações dependem de um fornecimento consistente de isótopos e de pessoal especializado, reforçando as prioridades de cadeia de abastecimento e de força de trabalho no mercado de equipamentos de medicina nuclear.

Análise Geográfica

A América do Norte gerou 34,7% da receita de 2024 após a implementação da reforma de reembolso do CMS e o financiamento contínuo de pesquisa, que aceleraram as renovações de equipamentos. Os prestadores nos Estados Unidos integram rapidamente ferramentas de IA para agilizar a seleção de protocolos, enquanto os hospitais canadenses investem em cíclotrons para alcançar a autossuficiência na produção de isótopos. O México atualiza as frotas de imagem em áreas metropolitanas para atrair turistas médicos, adicionando volumes incrementais.

A Europa ocupa o segundo lugar em tamanho de mercado, ancorada pela rede de hospitais universitários da Alemanha e pelos reatores de isótopos dos Países Baixos. No entanto, a escassez de Mo-99 em 2024 expôs a dependência de reatores únicos e estimulou subsídios da UE para produção diversificada. O NHS do Reino Unido incorpora vias de imagem molecular nos planos nacionais de câncer, estabilizando os volumes de procedimentos mesmo durante o aperto fiscal. As nações da Europa Central e Oriental estão experimentando crescimento de dois dígitos à medida que modernizam sua infraestrutura de diagnóstico, gerando assim nova demanda por equipamentos de medicina nuclear.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 7,2%, impulsionada pelo aumento da incidência de doenças crônicas e pelos programas governamentais de desenvolvimento de capacidade. A China opera mais de 1.200 locais de medicina nuclear atendendo milhões de pacientes a cada ano.[3]Journal of Nuclear Medicine, "Estudo Comparativo de SPECT Cardíaco CZT," jnm.snmjournals.org O ecossistema maduro do Japão agora se beneficia da aquisição da Nihon Medi-Physics pela GE HealthCare, que garante o fornecimento doméstico de traçadores. A Índia amplia a capacidade de PET-CT em cidades de segundo nível, e a Austrália apoia ensaios teranósticos direcionados a cânceres raros. Essas iniciativas se somam em um robusto impulso regional para o mercado de equipamentos de medicina nuclear.

Cenário Competitivo

O campo de fornecedores apresenta concentração moderada, pois os principais fabricantes incorporam parceiros de radiofármacos em suas estruturas corporativas. A compra de USD 183 milhões da Nihon Medi-Physics pela GE HealthCare garante o controle sobre as cadeias de abastecimento asiáticas e apoia o crescimento no mercado de equipamentos de medicina nuclear. A Siemens Healthineers aloca um orçamento de inovação plurianual superior a USD 27 bilhões, sublinhando seu compromisso com a integração híbrida e de IA. A Canon Medical colabora com a Hermes para expandir seus portfólios de software, enquanto a aquisição da Monrol pela Curium aumenta a capacidade de lutécio-177 em toda a Europa.

Empresas menores conquistam nichos. A Positron se concentra em scanners PET de menor custo, combinados com financiamento por aluguel, para preencher lacunas onde os orçamentos de capital são limitados. A Spectrum Dynamics aproveita a expertise em CZT para desafiar os titulares no SPECT cardíaco. A United Imaging explora a diferenciação do PET/CT de corpo inteiro para ganhar projetos emblemáticos em hospitais de pesquisa. A dinâmica competitiva, portanto, depende da integração vertical, dos avanços em detectores digitais e dos ecossistemas de serviços, em vez do preço do hardware principal, moldando a vantagem sustentável no mercado de equipamentos de medicina nuclear.

A sofisticação dos serviços é um novo campo de batalha. Acordos empresariais plurianuais, como a parceria Sutter Health–GE de 2025, abrangem mais de 300 instalações e incluem IA, treinamento e garantias de tempo de atividade. Esses contratos fidelizam a marca ao mesmo tempo em que fornecem fluxos de receita previsíveis que amortecem as vendas cíclicas de equipamentos. À medida que mais prestadores exigem soluções completas, os fornecedores orientados para ecossistemas fortalecem sua posição no mercado de equipamentos de medicina nuclear.

Líderes do Setor de Equipamentos de Medicina Nuclear

GE HealthCare

Siemens Healthineers

Philips Healthcare

Canon Medical Systems

Shimadzu Medical

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A GE HealthCare concluiu a compra de USD 183 milhões da Nihon Medi-Physics, fortalecendo o fornecimento de radiofármacos asiáticos.

- Março de 2025: A Curium finalizou a aquisição da Monrol, aumentando a produção de lutécio-177 e a presença de PET na Europa e no Oriente Médio.

- Fevereiro de 2025: A Positron garantiu acordos de múltiplos scanners para o NeuSight PET-CT sob seu modelo de aluguel principal.

- Janeiro de 2025: A Sutter Health e a GE HealthCare anunciaram uma parceria estratégica de sete anos para implantar imagem baseada em IA em mais de 300 instalações.

Escopo do Relatório Global do Mercado de Equipamentos de Medicina Nuclear

| Sistemas SPECT |

| Sistemas SPECT/CT Híbridos |

| Sistemas PET |

| Sistemas PET/CT Híbridos |

| Câmeras de Cintilografia Planar |

| Câmeras de Cintilação NaI (Anger) |

| Câmeras SPECT Digitais CZT |

| Detectores PET Baseados em SiPM |

| Detectores PET de TMP Analógico |

| Outros (CdTe, HgI₂) |

| Oncologia |

| Cardiologia |

| Neurologia |

| Ortopedia e Musculoesquelético |

| Outras Áreas Clínicas |

| Hospitais |

| Centros de Imagem Diagnóstica |

| Institutos Acadêmicos e de Pesquisa |

| Clínicas Especializadas |

| Prestadores de Serviços de Imagem Móvel |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Sistemas SPECT | |

| Sistemas SPECT/CT Híbridos | ||

| Sistemas PET | ||

| Sistemas PET/CT Híbridos | ||

| Câmeras de Cintilografia Planar | ||

| Por Tecnologia de Detector | Câmeras de Cintilação NaI (Anger) | |

| Câmeras SPECT Digitais CZT | ||

| Detectores PET Baseados em SiPM | ||

| Detectores PET de TMP Analógico | ||

| Outros (CdTe, HgI₂) | ||

| Por Aplicação | Oncologia | |

| Cardiologia | ||

| Neurologia | ||

| Ortopedia e Musculoesquelético | ||

| Outras Áreas Clínicas | ||

| Por Usuário Final | Hospitais | |

| Centros de Imagem Diagnóstica | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Clínicas Especializadas | ||

| Prestadores de Serviços de Imagem Móvel | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de equipamentos de medicina nuclear?

O tamanho do mercado de equipamentos de medicina nuclear foi de USD 6,97 bilhões em 2025 e tem projeção de atingir USD 8,39 bilhões até 2030.

Qual tipo de produto lidera o mercado em receita?

Os sistemas SPECT lideraram com 52,3% de participação na receita em 2024, refletindo seu papel consolidado no diagnóstico de rotina.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A Ásia-Pacífico registra um CAGR de 7,2% até 2030 porque os governos estão investindo fortemente em infraestrutura de imagem e a população envelhecida da região impulsiona maior demanda por diagnósticos de oncologia e cardiologia.

Como as novas políticas de reembolso afetarão o crescimento do mercado?

A regra dos EUA de 2025 que separa o pagamento de radiofármacos de alto custo remove uma barreira financeira, permitindo uma adoção mais ampla do PET e acelerando o crescimento geral dos procedimentos.

Qual desenvolvimento tecnológico é mais disruptivo?

As câmeras SPECT digitais CZT e os scanners PET/CT com campo de visão axial longo estão reformulando os fluxos de trabalho ao fornecer maior sensibilidade, menor dose e aquisições mais rápidas.

O que limita a expansão do mercado apesar da crescente demanda?

Os altos custos de capital, a fragilidade do fornecimento de isótopos e a escassez de tecnólogos certificados permanecem os principais freios à adoção rápida.

Página atualizada pela última vez em: