Tamanho e Participação do Mercado de Gases Medicinais e Equipamentos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 19.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.98% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gases Medicinais e Equipamentos por Mordor Intelligence

O tamanho do Mercado de Gases Medicinais e Equipamentos está projetado em USD 18,12 bilhões em 2025, USD 19,29 bilhões em 2026, e deve atingir USD 27,03 bilhões até 2031, crescendo a um CAGR de 6,98% de 2026 a 2031.

A crescente dependência da oxigenoterapia domiciliar de longo prazo, a migração dos hospitais de cilindros para plantas de PSA instaladas no local e a rápida miniaturização de concentradores portáteis estão remodelando a demanda em todas as principais regiões. A prevalência de DPOC atingiu 569,2 milhões de casos em 2025, mas a queda da mortalidade está criando uma coorte maior que necessita de suporte de oxigênio por vários anos. As regras de reembolso dos EUA agrupam dispositivos de oxigênio nos pagamentos de centros cirúrgicos ambulatoriais, comprimindo as margens dos fornecedores e pressionando os fabricantes de dispositivos a se integrarem verticalmente. Simultaneamente, a escassez de hélio está catalisando investimentos em resfriamento de ressonância magnética em circuito fechado e em magnetos sem hélio, inserindo gases especiais e equipamentos em novos ciclos tecnológicos.

Principais Conclusões do Relatório

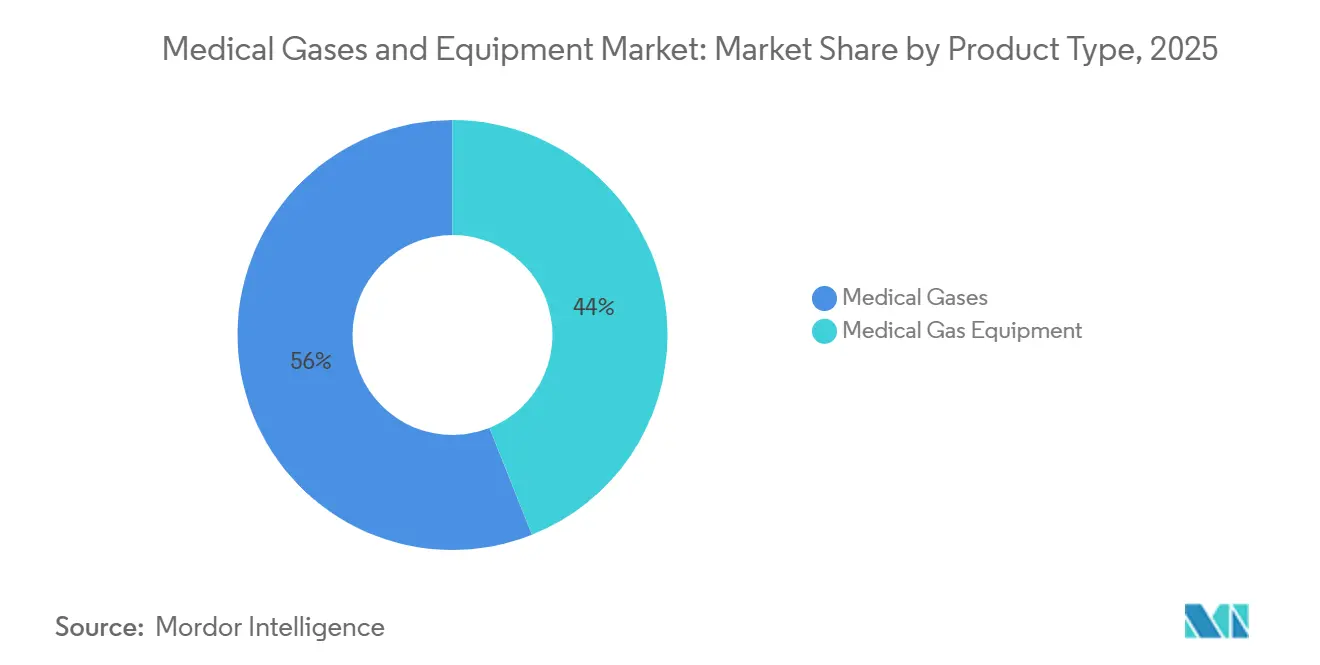

- Por tipo de produto, os gases medicinais lideraram com 56,02% da participação do mercado de gases medicinais e equipamentos em 2025, enquanto os equipamentos ficaram atrás, mas permanecem essenciais à medida que a adoção de PSA se expande nos hospitais.

- Por tipo de gás, o oxigênio dominou o mercado de gases medicinais e equipamentos com uma participação de 34,27% em 2025; o subsegmento de hélio e outros está avançando a um CAGR de 10,73% até 2031.

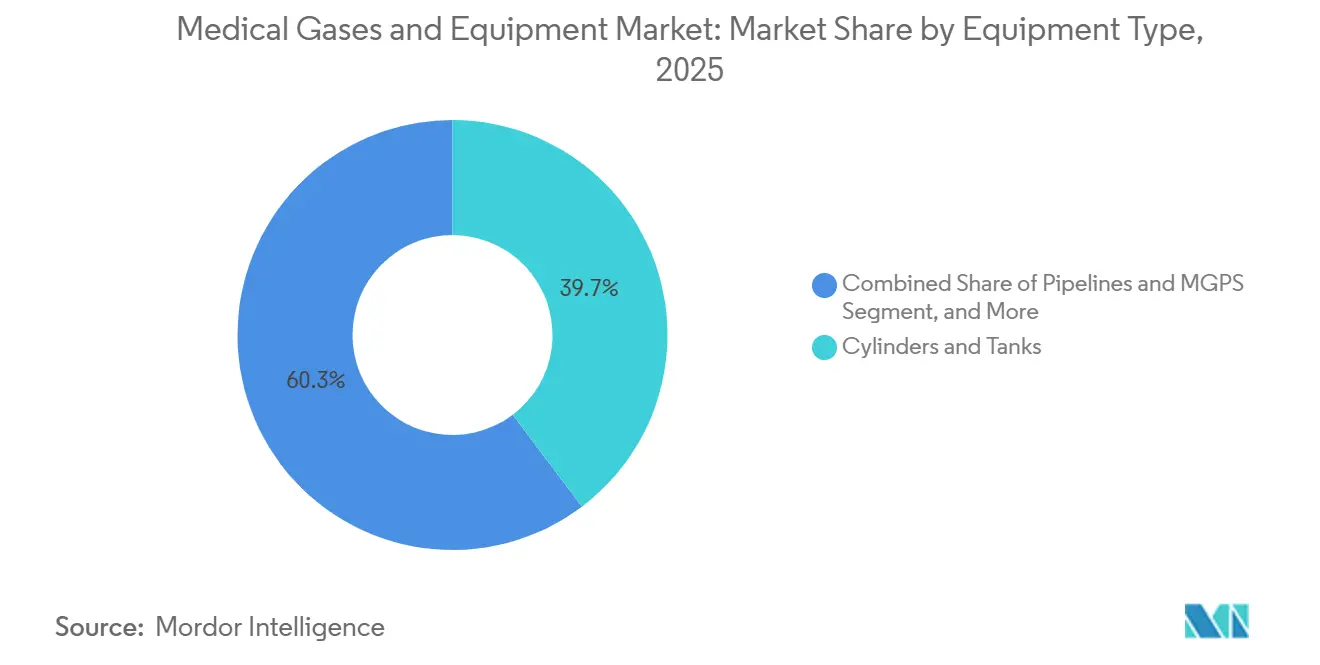

- Por tipo de equipamento, cilindros e tanques responderam por 39,72% em 2025; no entanto, os sistemas de vácuo e compressores têm previsão de registrar um CAGR de 9,12% até 2031.

- Por aplicação, os usos terapêuticos responderam por 47,78% da demanda em 2025; diagnóstico e imagem é a aplicação de crescimento mais rápido, com um CAGR de 9,38% até 2031.

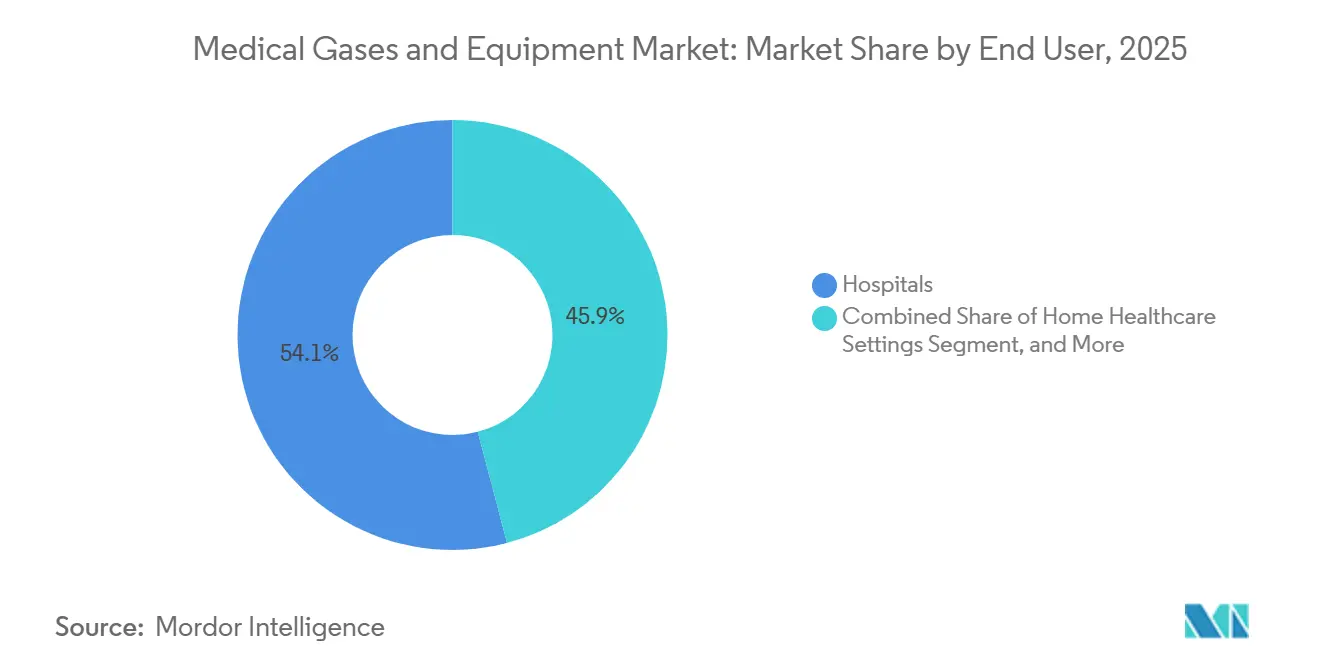

- Por usuário final, os hospitais responderam por 54,08% da participação na receita em 2025, enquanto os ambientes de saúde domiciliar têm projeção de expansão a um CAGR de 8,42% durante 2026-2031.

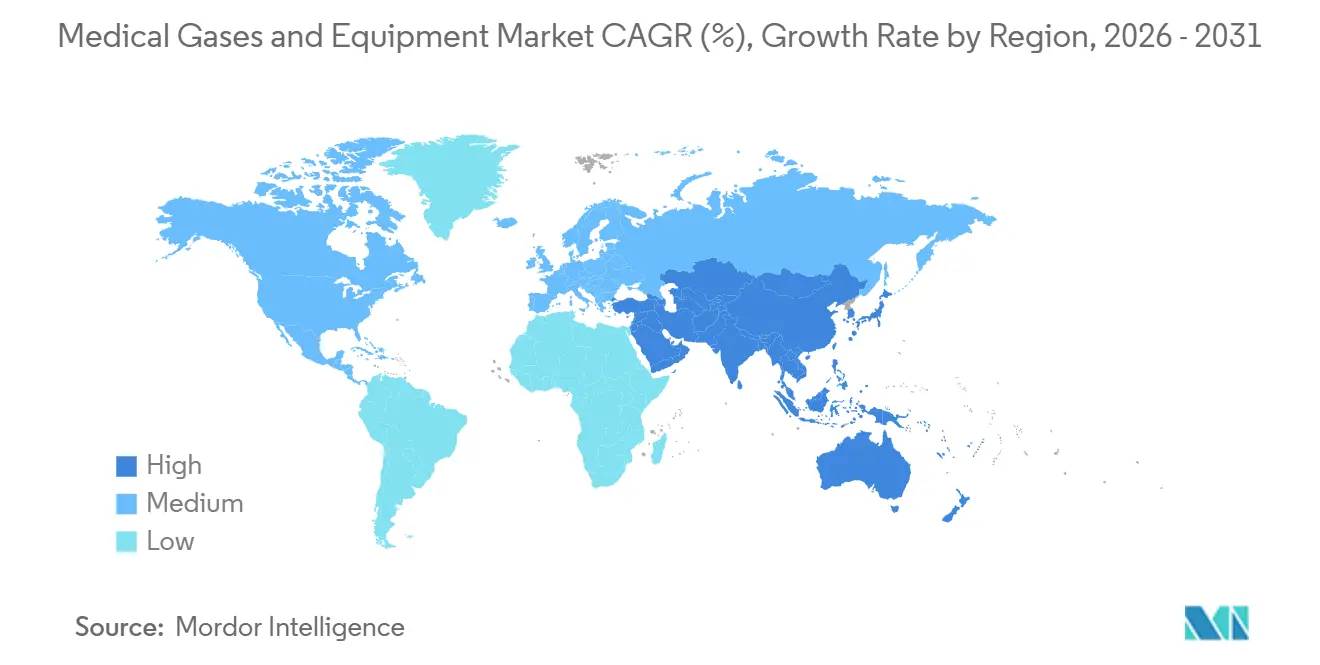

- Por geografia, a América do Norte respondeu por 41,78% do valor em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 11,57% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Gases Medicinais e Equipamentos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Rápido Aumento das Doenças Respiratórias Crônicas | +1.8% | Global, agudo no Sul da Ásia e na África Subsaariana | Médio prazo (2-4 anos) |

| Envelhecimento Populacional Impulsionando a Oxigenoterapia de Longo Prazo | +1.5% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Expansão de Procedimentos Cirúrgicos e Diagnósticos | +1.2% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Migração para a Saúde Domiciliar Impulsionando a Demanda por Equipamentos Portáteis | +1.4% | América do Norte, Europa Ocidental | Curto prazo (≤ 2 anos) |

| Adoção de Plantas de PSA Instaladas no Local em Hospitais Emergentes | +0.9% | Ásia-Pacífico, Oriente Médio e África, América do Sul | Longo prazo (≥ 4 anos) |

| Miniaturização de Concentradores e Sensores Portáteis | +0.7% | Global, adoção mais precoce na América do Norte e no Japão | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rápido Aumento das Doenças Respiratórias Crônicas

Os casos globais de DPOC e asma subiram para 569,2 milhões em 2025, mas a mortalidade por DPOC padronizada por idade caiu 30% entre 2000 e 2019[1]Organização Mundial da Saúde, "Doença Pulmonar Obstrutiva Crônica," who.int . A maior sobrevida está direcionando bilhões de dólares para a oxigenoterapia domiciliar contínua, especialmente em regiões com infraestrutura limitada de reabastecimento. A Europa registrou 81,7 milhões de casos respiratórios em 2024, com a DPOC representando 32 milhões. Pacientes do Sul da Ásia e da África apresentam início mais precoce devido à exposição à fumaça de biomassa em ambientes fechados, levando os governos a subsidiar concentradores estacionários e portáteis.

Envelhecimento Populacional Impulsionando a Oxigenoterapia de Longo Prazo

Pessoas com 65 anos ou mais representavam 10% da população mundial em 2024 e chegarão a 16% até 2050[2]Nações Unidas, "Envelhecimento da População Mundial," un.org . Uma metanálise de 2024 mostrou que o uso de oxigênio por mais de 15 horas diárias prolonga a sobrevida de pacientes com DPOC hipoxêmica em 3,5 anos. O Japão ampliou a cobertura para oxigenoterapia noturna em 2025, adicionando aproximadamente 120.000 pacientes elegíveis. Dispositivos leves de 2 quilogramas com baterias de 8 horas melhoram a adesão entre idosos frágeis e sustentam o crescimento no mercado de gases medicinais e equipamentos.

Expansão de Procedimentos Cirúrgicos e Diagnósticos

As cirurgias assistidas por robótica nos EUA cresceram 8,3% em relação ao ano anterior em 2025, e cada procedimento consome de 50 a 100 litros de CO₂ de grau medicinal e gases anestésicos auxiliares. Os centros cirúrgicos ambulatoriais realizaram 28 milhões de casos em 2025 após novas inclusões de cobertura pelo CMS. As ressonâncias magnéticas ainda dependem de hélio líquido, mas os magnetos sem hélio da Siemens Healthineers reduzem o uso de hélio por exame em 95%.

Migração para a Saúde Domiciliar Impulsionando a Demanda por Equipamentos Portáteis

Os pagamentos agrupados de centros cirúrgicos ambulatoriais pressionam os hospitais a dar alta a pacientes com concentradores portáteis, estimulando um aumento de 34% nos usuários de oxigênio domiciliar monitorados por telemedicina em 2025. A FDA aprovou 47 concentradores com menos de 2 quilogramas em 2025, e o reembolso aumentou 3,2% sob a tabela de honorários de equipamentos médicos duráveis de 2026. As plataformas de telemedicina reduziram as visitas de emergência em 18%, validando o argumento econômico para o monitoramento remoto.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Regulamentações Rigorosas de Pureza e Segurança | –0.6% | Global, mais rígidas na UE e na América do Norte | Médio prazo (2-4 anos) |

| Escassez Global de Hélio Afetando Gases Especiais | –0.9% | Global, aguda na América do Norte e na Europa | Curto prazo (≤ 2 anos) |

| Alto Investimento de Capital para Instalações de Tubulações e Manifolds | –0.5% | Ásia-Pacífico, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Volatilidade da Cadeia de Suprimentos Impulsionada por Tarifas | –0.4% | América do Norte, com repercussão na Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rigorosas de Pureza e Segurança

A USP e a Ph.Eur. exigem 99,5% de pureza do oxigênio e umidade abaixo de 67 ppm, obrigando os hospitais a instalar analisadores em linha que custam entre USD 15.000 e USD 25.000 cada. Os testes trimestrais de tubulações acrescentam entre USD 8.000 e USD 12.000 em custos operacionais anuais para uma unidade de 200 leitos. Regras divergentes entre a NMPA da China e os mercados internacionais somam até USD 80.000 por linha de produto e atrasos de seis meses, retardando o lançamento de novos dispositivos.

Escassez Global de Hélio Afetando Gases Especiais

O esgotamento da reserva do BLM dobrou os preços à vista para USD 15 por metro cúbico em 2025. Os custos de reabastecimento de ressonância magnética agora chegam a USD 18.000 por magneto. A França emitiu regras de alocação que priorizam casos de UTI neonatal, restringindo o acesso de adultos[3]Agence Nationale de Sécurité du Médicament, "Diretrizes de Alocação de Hélio," ansm.sante.fr. O novo fornecimento proveniente do Catar e da Rússia pode aliviar a escassez após 2027, mas os riscos geopolíticos mantêm os compradores ocidentais expostos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Gases Medicinais Sustentam o Momentum de Receita

Os gases medicinais geraram 56,02% da receita do mercado de gases medicinais e equipamentos em 2025, e este segmento tem previsão de crescer 7,87% ao ano até 2031. A terapia persistente para DPOC, a maior demanda de hélio em imagem e as vantagens de custo do PSA mantêm o consumo recorrente mesmo com o aperto do reembolso. Em contrapartida, as vendas de equipamentos ficam atrás porque tubulações, manifolds e monitores duram de 15 a 20 anos e são cada vez mais agrupados em pagamentos procedimentais. Ainda assim, os manifolds habilitados para IoT estão ampliando a receita de serviços e fidelizando compradores a marcas premium, uma dinâmica que sustenta a expansão geral do mercado de gases medicinais e equipamentos.

Gases especiais como óxido nitroso, dióxido de carbono e ar medicinal comandam preços premium devido aos controles de pureza. O óxido nitroso deve atingir 99% de pureza, enquanto os compressores de ar medicinal devem alcançar pontos de orvalho de –40 °C. Os fornecedores estão incorporando sensores de manutenção preditiva que reduzem o tempo de inatividade em 25% e direcionam os hospitais para contratos de serviço plurianuais. Esses avanços sustentam as margens mesmo com o acirramento das licitações competitivas.

Por Tipo de Gás: A Escassez de Hélio Altera os Padrões de Investimento

O oxigênio liderou com 34,27% da receita de 2025, mas o hélio e outros gases superarão todos os demais a um CAGR de 10,73% à medida que os operadores de ressonância magnética retrofitam sistemas de recuperação e migram para magnetos resfriados por condução. O tamanho do mercado de gases medicinais e equipamentos para recuperação de hélio e ressonância magnética sem hélio tem previsão de atingir USD 1,8 bilhão até 2030. O uso de óxido nitroso acompanha o aumento de 6,2% nos volumes cirúrgicos globais, enquanto o dióxido de carbono espelha a adoção laparoscópica com crescimento de 7,8% em 2025. Os conversores que migram para concentradores de oxigênio energeticamente eficientes no cuidado domiciliar reduzem o consumo de oxigênio líquido, mas criam uma demanda residual por oxigênio de alta pureza em aplicações neonatais e hiperbáricas.

Por Tipo de Equipamento: Sistemas de Vácuo e Compressores Capturam o Crescimento

Cilindros e tanques ainda respondem por 39,72% do valor dos equipamentos, mas os sistemas de vácuo e compressores devem crescer 9,12% ao ano à medida que os procedimentos robóticos ampliam os requisitos de sucção. A NFPA 99 exige bombas redundantes capazes de –300 a –500 mmHg, levando os hospitais a modernizar instalações legadas de bomba única. Enquanto isso, as reformas de tubulações de cobre para os padrões ISO 7396-1 estimulam pedidos de painéis de alarme e válvulas de zona, mas os longos ciclos de vida significam que as ondas de substituição ocorrem apenas a cada duas décadas, afetando o ritmo da receita de equipamentos no mercado de gases medicinais e equipamentos.

Por Aplicação: Imagem Supera a Terapia em Crescimento

A terapia permanece a maior aplicação com 47,78% da demanda de 2025, mas diagnóstico e imagem é o segmento de crescimento mais rápido com um CAGR de 9,38% até 2031. Os volumes de ressonância magnética nos EUA subiram para 42 milhões de exames em 2025, aumentando a demanda por hélio, a menos que os operadores migrem para magnetos sem hélio. A fabricação farmacêutica consome volumes crescentes de nitrogênio para inertização e oxigênio para fermentação à medida que as diretrizes de processo contínuo da FDA ganham força, reforçando os contratos de fornecimento de múltiplos gases.

Por Usuário Final: A Saúde Domiciliar Avança com a Clareza do Reembolso

Os hospitais continuam a dominar com 54,08% de participação, mas o CAGR de 8,42% da saúde domiciliar ressalta o esforço dos pagadores para reduzir os custos hospitalares. O Medicare agora reembolsa USD 156 mensais no primeiro trimestre de uso de concentrador portátil, melhorando a economia para os fornecedores de equipamentos médicos duráveis. O telemonitoramento reduz as hospitalizações não planejadas em 18%, oferecendo propostas de valor claras que aceleram a adoção pelos pacientes e fortalecem a perspectiva de longo prazo para o mercado de gases medicinais e equipamentos.

Análise Geográfica

A América do Norte respondeu por 41,78% da receita de 2025, sustentada por USD 2,1 bilhões em desembolsos do Medicare e Medicaid para equipamentos de oxigênio domiciliar. As autorizações 510(k) da FDA para concentradores com menos de 2 quilogramas chegaram a 47 em 2025, destacando um ritmo robusto de inovação. As tarifas da Seção 301, variando de 7,5% a 25%, estão levando os montadores norte-americanos a adquirir válvulas do México, embora os prazos de entrega mais longos testem os modelos just-in-time. As províncias canadenses estão pilotando o monitoramento remoto de oxigênio, com Ontário relatando uma redução de 22% nas visitas de emergência em um ensaio de 2025.

A demanda europeia se beneficia dos rigorosos requisitos de conformidade com a ISO 7396-1 e da revisão do Anexo 1 da EMA de 2025, que exige monitoramento de oxigênio em tempo real. Alemanha, Reino Unido, França, Itália e Espanha juntos representam mais de 60% do volume regional. A orientação HTM 02-01 do Reino Unido obriga testes anuais de integridade de tubulações com custo de até USD 13.000 por hospital. Os encargos do Mecanismo de Ajuste de Carbono nas Fronteiras, em vigor a partir de 2026, acrescentarão de EUR 4 a EUR 7 por cilindro importado, incentivando os compradores a optarem por modelos compostos mais leves.

A Ásia-Pacífico é a região de crescimento mais rápido, ainda que a partir de uma base menor, com um CAGR de 11,57% até 2031. O plano da China de adicionar 500.000 leitos até 2027 e exigir plantas de PSA em 40% dos novos hospitais canaliza vasto capital para a geração local. O programa Ayushman Bharat da Índia expandiu a cobertura de seguro para 550 milhões de cidadãos até o final de 2025, impulsionando a demanda por oxigênio em cidades de segundo nível. A sociedade envelhecida do Japão está alimentando um aumento na oxigenoterapia noturna, e a Coreia do Sul elevou o reembolso de concentradores portáteis em 8% em 2025.

O Oriente Médio e África e a América do Sul permanecem menores, mas estão investindo em resiliência. A Arábia Saudita está gastando USD 12 bilhões para aumentar a capacidade hospitalar em 25% e exige sistemas de PSA em conformidade com a ISO em novas construções. Em 2025, a África do Sul adquiriu 1.200 concentradores para clínicas rurais. O SUS do Brasil adicionou cobertura de oxigênio domiciliar para 180.000 pacientes com DPOC, mas o reembolso fica 35% abaixo dos planos privados, limitando a adoção de equipamentos.

Cenário Competitivo

O mercado de gases medicinais e equipamentos apresenta consolidação moderada. Air Liquide, Linde e Air Products fornecem mais da metade dos gases a granel globais ao fidelizar hospitais por meio de contratos de 10 a 15 anos respaldados por sistemas de qualidade ISO 13485. Em contrapartida, o fornecimento de equipamentos é fragmentado: fabricantes regionais de tubulações, marcas de concentradores de nicho e fabricantes de válvulas competem por participação de mercado por meio de personalização e serviço ágil. Inogen e CAIRE capturaram 18% do canal de oxigênio domiciliar dos EUA em 2025 ao vender diretamente e oferecer suporte de telessaúde. Siemens Healthineers e GE HealthCare divulgaram cada uma mais de 20 patentes de recuperação de hélio em 2025, uma proteção defensiva contra a escassez de fornecimento. A análise preditiva diferencia os equipamentos: o SmartCare da BeaconMedaes sinaliza falhas de válvulas com 45 dias de antecedência, reduzindo o tempo de inatividade em 28%. Os choques tarifários estão acelerando a relocalização da usinagem de válvulas para o México sob as regras do USMCA.

Líderes do Setor de Gases Medicinais e Equipamentos

Linde plc

Air Liquide S.A.

Atlas Copco AB

Amico Corporation

Messer SE & Co. KGaA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A BeaconMedaes Pipeline Solutions lançou três novos sistemas para aumentar a segurança: o Conjunto Redutor de Pressão MPR, o Manifold de Reserva de Emergência MER e os Conjuntos de Válvulas de Esfera de Linha LBV.

- Fevereiro de 2025: A Linde anunciou recordes de contratos para pequenas soluções instaladas no local em 2024, assinando 59 acordos de longo prazo para construir e operar 64 plantas de nitrogênio e oxigênio, impulsionados pelo crescimento da fabricação de eletrônicos e pelas iniciativas de descarbonização.

- Janeiro de 2025: A Messer anunciou planos de investir mais de USD 70 milhões em operações de separação de ar em Berryville, Arkansas, criando mais de 20 empregos com início da produção no segundo semestre de 2026.

Escopo do Relatório Global do Mercado de Gases Medicinais e Equipamentos

De acordo com o escopo deste relatório, gases medicinais e equipamentos são definidos como gases e equipamentos utilizados para fins terapêuticos, diagnósticos e curativos, bem como para pesquisa farmacêutica e biotecnológica.

A segmentação do mercado de gases medicinais e equipamentos é dividida por tipo de produto, tipo de gás, tipo de equipamento, aplicação, usuário final e geografia. Por tipo de produto, inclui gases medicinais e equipamentos para gases medicinais. Por tipo de gás, o mercado é segmentado em oxigênio, óxido nitroso, ar medicinal, dióxido de carbono, nitrogênio e hélio e outros. Por tipo de equipamento, abrange cilindros e tanques, tubulações e SGMG, manifolds e reguladores, sistemas de vácuo e compressores, e sistemas de monitoramento e alarme. Por aplicação, o mercado é dividido em terapêutica, diagnóstico e imagem, e fabricação e pesquisa farmacêutica. Por usuário final, a segmentação inclui hospitais, centros cirúrgicos ambulatoriais, ambientes de saúde domiciliar e instituições acadêmicas e de pesquisa. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório oferece o valor (em USD) para os segmentos acima. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões do mundo.

| Gases Medicinais |

| Equipamentos para Gases Medicinais |

| Oxigênio |

| Óxido Nitroso |

| Ar Medicinal |

| Dióxido de Carbono |

| Nitrogênio |

| Hélio e Outros |

| Cilindros e Tanques |

| Tubulações e SGMG |

| Manifolds e Reguladores |

| Sistemas de Vácuo e Compressores |

| Sistemas de Monitoramento e Alarme |

| Terapêutica |

| Diagnóstico e Imagem |

| Fabricação e Pesquisa Farmacêutica |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Ambientes de Saúde Domiciliar |

| Instituições Acadêmicas e de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Gases Medicinais | |

| Equipamentos para Gases Medicinais | ||

| Por Tipo de Gás | Oxigênio | |

| Óxido Nitroso | ||

| Ar Medicinal | ||

| Dióxido de Carbono | ||

| Nitrogênio | ||

| Hélio e Outros | ||

| Por Tipo de Equipamento | Cilindros e Tanques | |

| Tubulações e SGMG | ||

| Manifolds e Reguladores | ||

| Sistemas de Vácuo e Compressores | ||

| Sistemas de Monitoramento e Alarme | ||

| Por Aplicação | Terapêutica | |

| Diagnóstico e Imagem | ||

| Fabricação e Pesquisa Farmacêutica | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Ambientes de Saúde Domiciliar | ||

| Instituições Acadêmicas e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade a demanda por concentradores portáteis crescerá até 2031?

Os concentradores portáteis permanecem o principal impulsionador da saúde domiciliar, e os dispositivos com menos de 2 kg sustentam um CAGR de 8,42% até 2031 nos ambientes domiciliares reportado para o mercado de gases medicinais e equipamentos.

Qual tipo de gás registrará o maior crescimento?

O hélio e outros gases especiais têm previsão de crescer a um CAGR de 10,73% até 2031, à medida que os operadores de ressonância magnética migram para sistemas de recuperação e magnetos sem hélio.

Qual é o principal fator que restringe novos projetos de tubulações em mercados emergentes?

O capital inicial de USD 220.000 a USD 280.000 para um hospital de médio porte e a volatilidade cambial atrasam as instalações, apesar das economias de custo de longo prazo.

Por que as plantas de PSA estão se expandindo rapidamente nos hospitais da Ásia-Pacífico?

A geração de oxigênio no local reduz os custos de gás entregue de USD 0,25 para USD 0,08 por metro cúbico e está alinhada com os mandatos governamentais na China e na Índia.

Página atualizada pela última vez em: