Tamanho e Participação do Mercado de Assuntos Regulatórios de Dispositivos Médicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

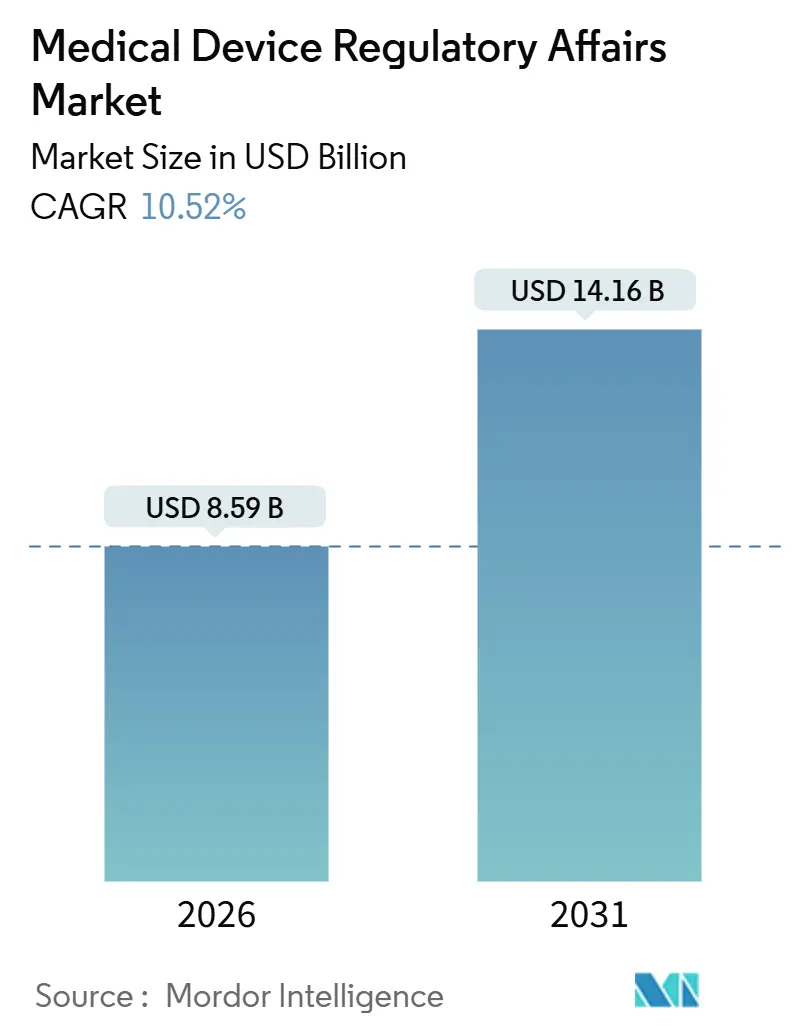

| Tamanho do Mercado (2026) | 8.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.52% CAGR |

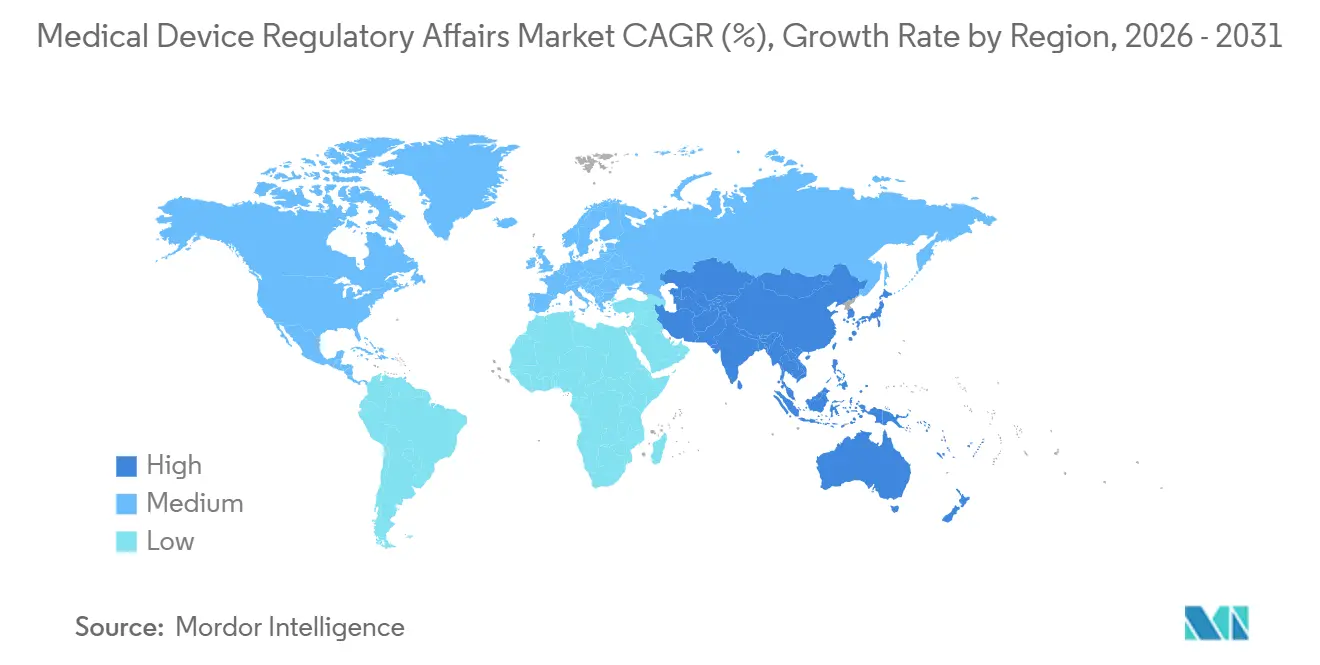

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Assuntos Regulatórios de Dispositivos Médicos por Mordor Intelligence

O tamanho do Mercado de Assuntos Regulatórios de Dispositivos Médicos é estimado em USD 8,59 bilhões em 2026, e espera-se que atinja USD 14,16 bilhões até 2031, a uma CAGR de 10,52% durante o período de previsão (2026-2031).

O contínuo endurecimento regulatório, o aumento acelerado dos volumes de submissão e a corrida para comercializar inovações em saúde digital estão levando os fabricantes a buscar orientação especializada em todas as principais geografias. A terceirização permanece o modelo operacional dominante, pois contratos de consultoria com custos variáveis protegem os orçamentos dos picos cíclicos de carga de trabalho desencadeados por novas regras, como o mandato de cibersegurança da FDA de março de 2024. As plataformas de gestão de informações regulatórias nativas em nuvem estão reformulando os fluxos de trabalho diários ao automatizar a compilação de documentos e as verificações de lacunas em tempo real. Ao mesmo tempo, as pressões demográficas em economias envelhecidas sustentam os pipelines de dispositivos, o que, por sua vez, amplia a lista de registros regulatórios necessários. A intensidade competitiva é moderada, mas as vantagens de pioneirismo acumulam-se para os prestadores que conseguem sincronizar submissões nos EUA, na UE e na Ásia-Pacífico sem comprometer a velocidade ou a qualidade.

Principais Conclusões do Relatório

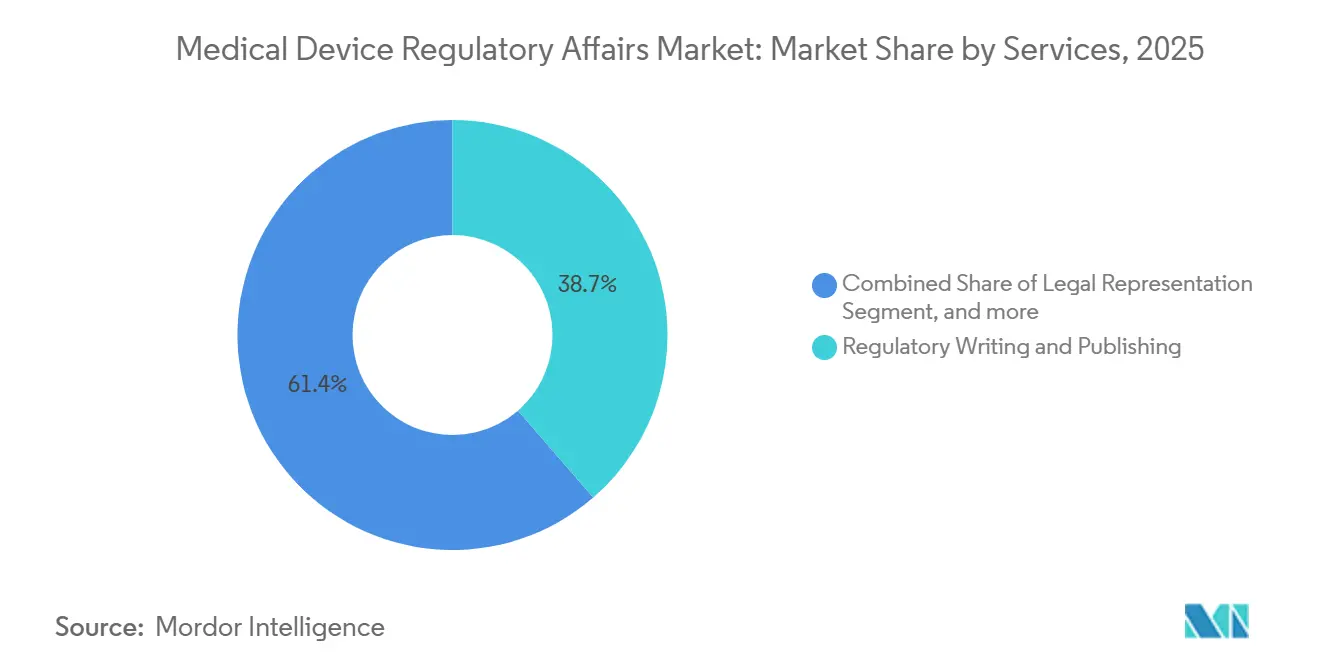

- Por prestador de serviços, os especialistas terceirizados capturaram 58,65% da participação do mercado de assuntos regulatórios de dispositivos médicos em 2025. O Registro de Produtos e Aplicações de Ensaios Clínicos respondeu por 12,76% da CAGR do tamanho do mercado de assuntos regulatórios de dispositivos médicos até 2031, a mais alta de todas as categorias de serviços.

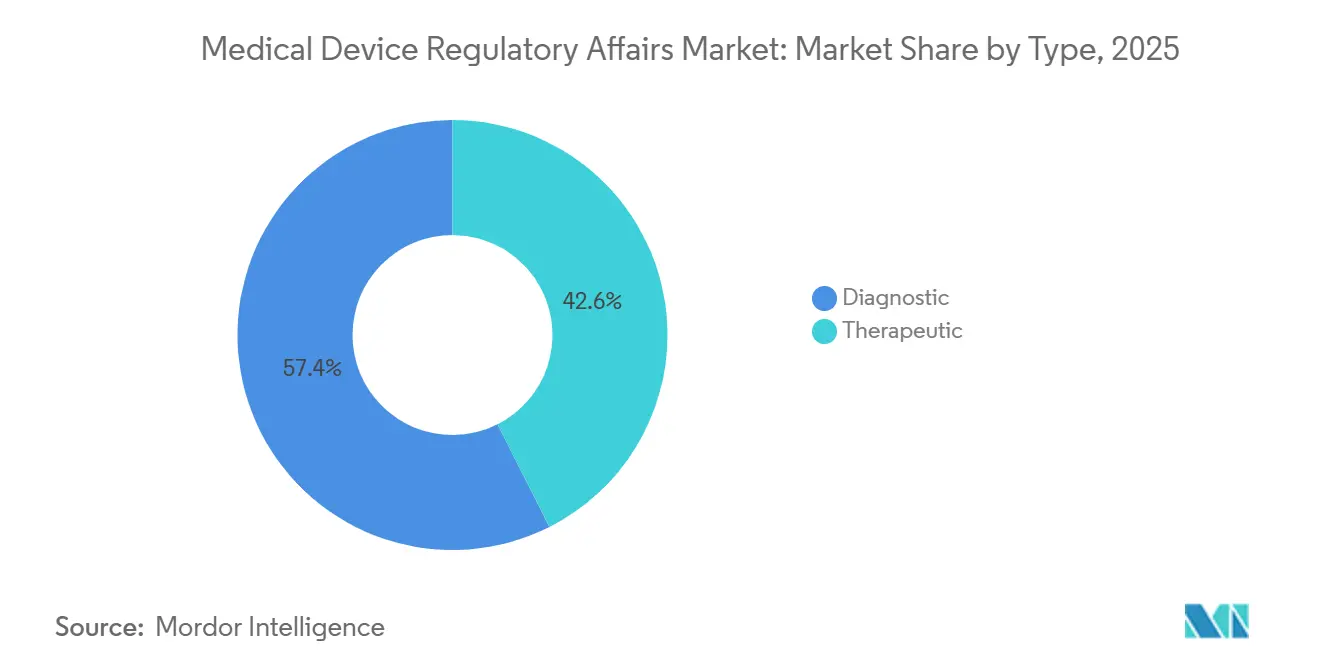

- Por tipo, os dispositivos terapêuticos responderam por 42,56% da receita em 2025, enquanto as plataformas de diagnóstico avançam a uma CAGR líder de mercado de 12,87% até 2031.

- Por prestador de serviços, o segmento terceirizado respondeu por 58,65% da receita em 2025, enquanto o segmento interno avança a uma CAGR líder de mercado de 13,54% até 2031.

- Por geografia, a América do Norte liderou os gastos com 42,48% da receita global em 2025; a Ásia-Pacífico está se expandindo mais rapidamente a uma CAGR de 11,54%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Assuntos Regulatórios de Dispositivos Médicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda Global por Dispositivos Médicos Inovadores | +2.3% | Global, concentração na América do Norte e UE | Médio prazo (2 a 4 anos) |

| Estruturas Regulatórias Rigorosas que Aumentam a Segurança do Paciente | +2.1% | América do Norte, UE, Japão | Curto prazo (≤ 2 anos) |

| Crescente Carga de Doenças Crônicas e Populações em Envelhecimento | +1.8% | Global, pico na Ásia-Pacífico e América do Norte | Longo prazo (≥ 4 anos) |

| Expansão de Fabricantes de Dispositivos em Mercados Emergentes | +1.6% | Núcleo da Ásia-Pacífico, transbordamento para Oriente Médio e África e América do Sul | Médio prazo (2 a 4 anos) |

| Proliferação de Plataformas de Inteligência Regulatória Baseadas em IA | +1.4% | América do Norte, UE, Ásia-Pacífico avançada | Curto prazo (≤ 2 anos) |

| Demandas de Integração Pós-Fusão para Conformidade Harmonizada | +1.3% | Global, concentração na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda Global por Dispositivos Médicos Inovadores

O avanço dos diagnósticos habilitados por software e das terapêuticas minimamente invasivas encurta os ciclos de vida dos produtos e multiplica os eventos de registro. A FDA emitiu 89 autorizações De Novo para novos algoritmos de diagnóstico em 2025, um aumento de 102% em relação a 2023, e as submissões de Software como Dispositivo Médico cresceram 34% em relação ao ano anterior. O Grupo de Coordenação de Dispositivos Médicos da Europa expandiu as orientações de validação em fevereiro de 2025, exigindo documentação completa do ciclo de vida e estendendo as durações médias de engajamento em seis meses. Os fabricantes, portanto, recorrem a empresas de consultoria para sincronizar dossiês nos EUA, na UE e na Ásia-Pacífico simultaneamente, protegendo o posicionamento de pioneirismo no mercado.

Crescente Carga de Doenças Crônicas e Populações em Envelhecimento

As doenças não transmissíveis responderam por 74% das mortes globais em 2024, de acordo com a Organização Mundial da Saúde. A parcela de cidadãos japoneses com 65 anos ou mais atingiu 29,1% em 2024, impulsionando um aumento de 15% nas solicitações de dispositivos para cuidados com idosos. A orientação de Evidências do Mundo Real da FDA de 2025 permite a integração de dados de registros eletrônicos de saúde nas submissões, ampliando a carga de geração de evidências que as equipes de consultoria devem orquestrar.

Expansão de Fabricantes de Dispositivos em Mercados Emergentes

As vias de aprovação acelerada estão comprimindo os prazos de aprovação na Ásia-Pacífico e na América Latina. O canal de revisão prioritária da China reduz pela metade o tempo de avaliação para dispositivos de Classe III para 9 meses. O alinhamento regulatório da Índia em agosto de 2024 reduziu os requisitos de dossiê estrangeiro em 30%, e o Brasil reduziu as taxas para pequenas empresas em 30% em março de 2025, ao mesmo tempo em que aceitou autorizações específicas da FDA para reconhecimento mútuo. Essas reformas impulsionam a demanda terceirizada onde os conjuntos de habilidades regulatórias locais são limitados.

Demandas de Integração Pós-Fusão para Conformidade Harmonizada

A consolidação do setor de dispositivos está criando portfólios multijurisdicionais que exigem sistemas de qualidade unificados. A aquisição da EOFlow pela Medtronic por USD 738 milhões combinou dossiês regidos por regulamentações díspares, necessitando de um projeto de harmonização de 14 meses gerenciado por uma equipe mista interna e terceirizada. O Fórum Internacional de Reguladores de Dispositivos Médicos delineou um modelo comum para relatórios de eventos adversos em novembro de 2025, pressionando os adquirentes a investir antecipadamente em arquitetura de dados que permita a vigilância em toda a empresa[1]Fórum Internacional de Reguladores de Dispositivos Médicos, "Relatório Harmonizado de Eventos Adversos," imdrf.org.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos Regulatórios Globais Complexos e Divergentes | -1.2% | Global, agudo na Ásia-Pacífico emergente e Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Altos Custos de Conformidade Regulatória | -0.9% | Global, concentração na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Escassez de Profissionais Experientes em Assuntos Regulatórios | -0.7% | Global, pico na América do Norte e UE | Longo prazo (≥ 4 anos) |

| Mandatos de Cibersegurança Aumentando a Carga de Documentação | -0.6% | América do Norte, UE, Ásia-Pacífico avançada | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Regulatórios Globais Complexos e Divergentes

O Fórum Internacional de Reguladores de Dispositivos Médicos contabilizou 23 esquemas de classificação únicos em 2024, frequentemente forçando testes duplicados quando um dispositivo muda de categoria entre fronteiras. A estrutura baseada em risco da Índia diverge tanto das regras da FDA quanto das da UE, enquanto o Brasil exige rotulagem em língua portuguesa e dados clínicos locais, acrescentando até seis meses de trabalho extra[2]CDSCO da Índia, "Emenda às Regras de Dispositivos Médicos 2024," cdsco.gov.in. Essa fragmentação corrói a racionalidade econômica das estratégias de lançamento global e modera a receita de consultoria em geografias de menor prioridade.

Escassez de Profissionais Experientes em Assuntos Regulatórios

A associação global na Sociedade de Profissionais de Assuntos Regulatórios atingiu apenas 18.500 membros em 2025 após um crescimento de 3,1%, muito abaixo da expansão de 10,52% na carga de trabalho[3]Sociedade de Profissionais de Assuntos Regulatórios, "Estatísticas de Associação 2025," raps.org. As vagas para gerentes sênior permanecem abertas por 89 dias em média na América do Norte, inflacionando os custos de mão de obra em 6,8% em empresas como a IQVIA. A escassez eleva os preços, mas também limita o número de projetos simultâneos que as consultorias podem aceitar.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviços: A Complexidade da Documentação Impulsiona a Demanda por Redação

A redação e publicação regulatória capturou 38,65% da receita de 2025, refletindo as obrigações intensivas em documentos criadas pelos adendos de cibersegurança e pelos controles do ciclo de vida de software. Os serviços de Registro de Produtos e Aplicações de Ensaios Clínicos, avançando a uma CAGR de 12,76%, são o principal motor de crescimento, pois as reformas na China e na Índia reduziram pela metade ou diminuíram os tempos de revisão, atraindo os fabricantes a registrar mais cedo e em mais países. A Consultoria Regulatória, que abrange o mapeamento de estratégias e as análises de lacunas, registrou expansão sólida à medida que os clientes fizeram a transição para o EUDAMED e atualizaram os dossiês de cibersegurança dos EUA. A Representação Legal aumentou junto com um salto de 19% nas cartas de advertência da FDA citando lacunas na vigilância pós-comercialização. A automação está mudando o mix de serviços: o Vault RIM da Veeva reduz o trabalho rotineiro de listas de verificação, liberando redatores para tarefas narrativas de alto valor e aumentando a demanda por relatórios avançados de avaliação clínica. O mercado de assuntos regulatórios de dispositivos médicos para Registro de Produtos agora escala diretamente com a velocidade de submissão, em vez de depender exclusivamente do número de funcionários, incentivando os prestadores a adotar ferramentas em nuvem para manter as margens.

Uma mudança de segunda ordem envolve a combinação de treinamentos, auditorias e entregas de vigilância pós-comercialização. A orientação de Evidências do Mundo Real da FDA de 2025 abriu portas para modelos de dados híbridos que combinam ensaios randomizados com conjuntos de dados observacionais, exigindo bioestatística especializada. Os prestadores que combinam automação de gestão de informações regulatórias com serviços estatísticos estão posicionados para superar o desempenho, mesmo com o aumento contínuo dos volumes de documentação. Coletivamente, essas forças garantem uma vantagem duradoura para as empresas de consultoria que reinvestem em tecnologias de fluxo de trabalho, ferramentas de redação baseadas em IA e sistemas de qualidade acreditados globalmente.

Por Tipo: Dispositivos de Diagnóstico Superam o Crescimento Terapêutico

Os dispositivos terapêuticos detinham 42,56% da receita de 2025, impulsionados por implantes cardíacos, ortopédicos e de administração de insulina de alto valor que exigem extensos ensaios pré-comercialização e, consequentemente, grandes orçamentos regulatórios. As plataformas de diagnóstico, particularmente os diagnósticos in vitro e as ferramentas de suporte à decisão algorítmica, estão se expandindo a uma CAGR mais rápida de 12,87% porque os ciclos de desenvolvimento são mais curtos e os limites de evidência são mais baixos. O atraso da Europa no Regulamento de Diagnóstico In Vitro forçou recertificações generalizadas ao longo de 2025, aumentando materialmente a receita de consultoria para fabricantes de kits de teste. A FDA aprovou 89 algoritmos de diagnóstico De Novo em 2025, o dobro do total de 2023, sinalizando um pipeline sustentado que multiplica as atribuições de redação. O mercado de assuntos regulatórios de dispositivos médicos para registros de diagnóstico apresenta um equilíbrio favorável entre volume e complexidade, tornando o segmento atraente para consultorias de médio porte equipadas com bibliotecas de modelos habilitadas por IA.

As submissões terapêuticas permanecem intensivas em mão de obra, especialmente após a FDA adotar modelos de evidência híbridos que exigem a orquestração de conjuntos de dados randomizados e do mundo real. O perfil demográfico do Japão intensificou a demanda por aprovações terapêuticas, refletida em um aumento de 12% nos registros da PMDA durante o exercício fiscal de 2024. Mesmo assim, os diagnósticos mantêm a vantagem numérica porque cada plataforma normalmente gera múltiplas atualizações de software que justificam suplementos regulatórios. Os prestadores que dominam sprints rápidos para lançamentos de diagnóstico iterativos, portanto, ganharão participação dentro do mercado mais amplo de assuntos regulatórios de dispositivos médicos.

Por Prestador de Serviços: A Terceirização Avança com o Aumento da Carga de Conformidade

Os fornecedores terceirizados acumularam 58,65% da receita de 2025, confirmando a preferência dos fabricantes por estruturas de custos elásticas em meio a picos imprevisíveis de carga de trabalho. O segmento de Soluções de Tecnologia e Análise da IQVIA registrou USD 15,4 bilhões em 2025, avançando 8,2% organicamente, impulsionado por engajamentos de cibersegurança e EUDAMED. O braço Covance da LabCorp abriu um centro com 200 funcionários em Hyderabad em novembro de 2025, visando os baixos custos de mão de obra da Índia para atender ao segmento de Registro de Produtos com CAGR de 12,76%. No entanto, as equipes internas devem crescer a 13,54% ao ano à medida que conglomerados como a Medtronic internalizam projetos de integração para proteger conjuntos de dados proprietários. O equilíbrio da participação de mercado de assuntos regulatórios de dispositivos médicos evoluirá, portanto, para um sistema de duas vias: os parceiros terceirizados dominam os registros de rotina e os picos de recursos intensivos, enquanto os departamentos internos assumem a gestão dos dossiês estratégicos e sensíveis à propriedade intelectual.

Inovadores menores, sem escala para justificar equipes dedicadas, continuarão a recorrer a consultores que oferecem acesso por demanda a modelos com suporte de IA e expertise multijurisdicional. Freyr e Promedica tipificam esse modelo, licenciando tecnologia de gestão de informações regulatórias para comprimir prazos e superar as grandes organizações de pesquisa contratada em preço sem sacrificar a qualidade. A bifurcação estratégica sugere que os especialistas terceirizados manterão a maioria da participação, mas o mix de receita favorecerá aqueles dispostos a reinvestir em automação.

Análise Geográfica

A América do Norte gerou 42,48% dos gastos globais em 2025, sustentada pelas 4.143 submissões 510(k) autorizadas pela FDA e por um ecossistema incomparável de organizações de pesquisa contratada. Os ciclos médios de revisão nos EUA se estenderam para 147 dias após as disposições de cibersegurança entrarem em vigor em março de 2024, um atraso que ampliou as horas de consultoria vinculadas à remediação e à resubmissão. A Health Canada alinhou as orientações de Software como Dispositivo Médico com as expectativas dos EUA em junho de 2025, obrigando a harmonização de dossiês transfronteiriços e impulsionando os engajamentos de consultoria bilaterais. O México encurtou suas aprovações de Classe II para sete meses em setembro de 2024, incentivando as empresas a regionalizar os fluxos de trabalho de conformidade dentro de um hub norte-americano e ampliando o gasto total endereçável dentro do mercado de assuntos regulatórios de dispositivos médicos.

A Ásia-Pacífico representa a região de crescimento mais rápido a uma CAGR de 11,54% até 2031, impulsionada por reformas abrangentes na China, Índia, Japão e Coreia do Sul. A revisão prioritária de nove meses da China para dispositivos inovadores de Classe III realoca o orçamento dos atrasos clínicos para a estratégia regulatória antecipada, aumentando a demanda por consultores baseados em Pequim e Xangai. A revisão regulatória da Índia em 2024 reduziu a documentação em 30%, mas a necessidade de interpretar modelos localizados mantém os fabricantes estrangeiros dependentes de empresas de consultoria locais. A PMDA do Japão processou 1.247 solicitações no exercício fiscal de 2024, à medida que sua população envelhecida impulsiona a adoção de dispositivos terapêuticos. O acordo de reconhecimento mútuo da Coreia do Sul com a FDA em março de 2025 reduziu em 20% os custos médios para registros duplos, canalizando projetos incrementais para consultores baseados em Seul.

A Europa permaneceu um grande gastador em 2025 devido à implementação gradual do Regulamento de Dispositivos Médicos, do Regulamento de Diagnóstico In Vitro e da entrada em operação do EUDAMED em maio de 2026. Alemanha, Reino Unido, França, Itália e Espanha responderam por mais de 60% dos gastos regionais com consultoria, à medida que as filas dos organismos notificados locais aumentaram a dependência de autores externos de dossiês. A redução de 30% nas taxas para pequenas empresas no Brasil e seu reconhecimento das autorizações da FDA revitalizaram os gastos na América do Sul, enquanto a Arábia Saudita e os Emirados Árabes Unidos avançaram com a harmonização do Conselho de Saúde do Golfo, consolidando a conformidade no Oriente Médio sob modelos unificados. Coletivamente, esses movimentos expandem a pegada geográfica do mercado de assuntos regulatórios de dispositivos médicos sem diluir a primazia da América do Norte e da Europa em dólares totais.

Cenário Competitivo

O setor permanece moderadamente fragmentado; os 10 fornecedores mais significativos detêm cerca de 35% da receita de 2025. IQVIA, ICON e LabCorp lideram o segmento terceirizado, aproveitando ofertas de ponta a ponta que abrangem consultoria regulatória, supervisão de ensaios clínicos e vigilância pós-comercialização. A expansão orgânica de 8,2% da IQVIA durante 2025 sublinha o efeito magnético das soluções completas para documentação de cibersegurança e uploads no EUDAMED. Intertek e SGS diversificaram-se de testes para consultoria regulatória durante 2024-2025, comercializando pacotes combinados de auditorias e submissões que atraem fabricantes de médio porte que buscam simplicidade. Freyr, Promedica e outros especialistas de nicho empregam modelos baseados em IA para reduzir os tempos de conclusão e conquistar contratos de médio porte.

As oportunidades de espaço em branco residem na inteligência regulatória habilitada por IA e na localização para mercados emergentes. A Veeva processou 12.000 submissões via Vault RIM, demonstrando que a automação equaliza as vantagens de escala e impede a comoditização. A escassez de talentos é a variável limitante; o crescimento de 3,1% na associação da Sociedade de Profissionais de Assuntos Regulatórios fica aquém da demanda, forçando as empresas a estabelecer hubs offshore e robustas academias de treinamento interno. Os pipelines de aquisição permanecem ativos à medida que as maiores organizações de pesquisa contratada buscam boutiques ricas em tecnologia para preencher lacunas de expertise, exemplificado pela participação majoritária da SGS em uma consultoria de Bangalore e pelo roll-up de plataforma da Medtronic.

Líderes do Setor de Assuntos Regulatórios de Dispositivos Médicos

ICON, Plc

IQVIA, Inc.

Laboratory Corporation of America Holdings

Integer Holdings Corporation

SGS Société Générale de Surveillance SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Agência de Regulamentação de Medicamentos e Produtos de Saúde do Reino Unido lançou um novo serviço de Acesso Antecipado para apoiar a adoção mais rápida de dispositivos médicos inovadores, particularmente em áreas com necessidades clínicas não atendidas.

- Junho de 2024: A IMed Consultancy lançou um white paper detalhando o cenário regulatório para dispositivos médicos com IA e aprendizado de máquina nos EUA, no Reino Unido e na UE, destacando desafios únicos como o conflito da classificação de alto risco da Lei de IA da UE com o Regulamento de Dispositivos Médicos e o Regulamento de Diagnóstico In Vitro para sistemas de autoaprendizagem, as crescentes aprovações da FDA e o quadro evolutivo do Reino Unido pós-Brexit, com questões-chave focadas em segurança, transparência e gestão do ciclo de vida para essas tecnologias dinâmicas.

Escopo do Relatório Global do Mercado de Assuntos Regulatórios de Dispositivos Médicos

De acordo com o escopo do relatório, os assuntos regulatórios de dispositivos médicos envolvem garantir que os dispositivos médicos estejam em conformidade com as regulamentações e normas nacionais e internacionais. Inclui o gerenciamento de aprovações, registros e documentação necessários para o acesso ao mercado. Este campo garante a segurança, eficácia e conformidade legal dos dispositivos médicos ao longo de seu ciclo de vida.

O Mercado de Assuntos Regulatórios de Dispositivos Médicos é Segmentado por Serviços (Consultoria Regulatória, Representação Legal, Redação e Publicação Regulatória, Registro de Produtos e Aplicações de Ensaios Clínicos, e Outros Serviços), Tipo (Diagnóstico e Terapêutico), Prestador de Serviços (Interno e Terceirizado) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Consultoria Regulatória |

| Representação Legal |

| Redação e Publicação Regulatória |

| Registro de Produtos e Aplicações de Ensaios Clínicos |

| Outros Serviços |

| Diagnóstico |

| Terapêutico |

| Interno |

| Terceirizado |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Serviços | Consultoria Regulatória | |

| Representação Legal | ||

| Redação e Publicação Regulatória | ||

| Registro de Produtos e Aplicações de Ensaios Clínicos | ||

| Outros Serviços | ||

| Por Tipo | Diagnóstico | |

| Terapêutico | ||

| Por Prestador de Serviços | Interno | |

| Terceirizado | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de assuntos regulatórios de dispositivos médicos até 2031?

O mercado deve atingir USD 14,16 bilhões até 2031.

Qual segmento de serviços deve crescer mais rapidamente até 2031?

Registro de Produtos e Aplicações de Ensaios Clínicos, expandindo a uma CAGR de 12,76%.

Qual região está crescendo mais rapidamente em gastos com assuntos regulatórios?

Ásia-Pacífico, avançando a uma CAGR de 11,54%.

Qual participação os prestadores terceirizados detinham em 2025?

Os fornecedores terceirizados garantiram 58,65% da receita de 2025.

Como os mandatos de cibersegurança estão afetando o tamanho das submissões?

As novas regras adicionam de 40 a 60 páginas aos registros 510(k) típicos e estendem os prazos de revisão em até quatro semanas.

Qual categoria de dispositivo está se expandindo mais rapidamente, diagnóstico ou terapêutico?

As plataformas de diagnóstico estão crescendo mais rapidamente a uma CAGR de 12,87% em comparação com os dispositivos terapêuticos.

Página atualizada pela última vez em: