Tamanho e Participação do Mercado de Fixadores Externos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.38 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.58% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fixadores Externos por Mordor Intelligence

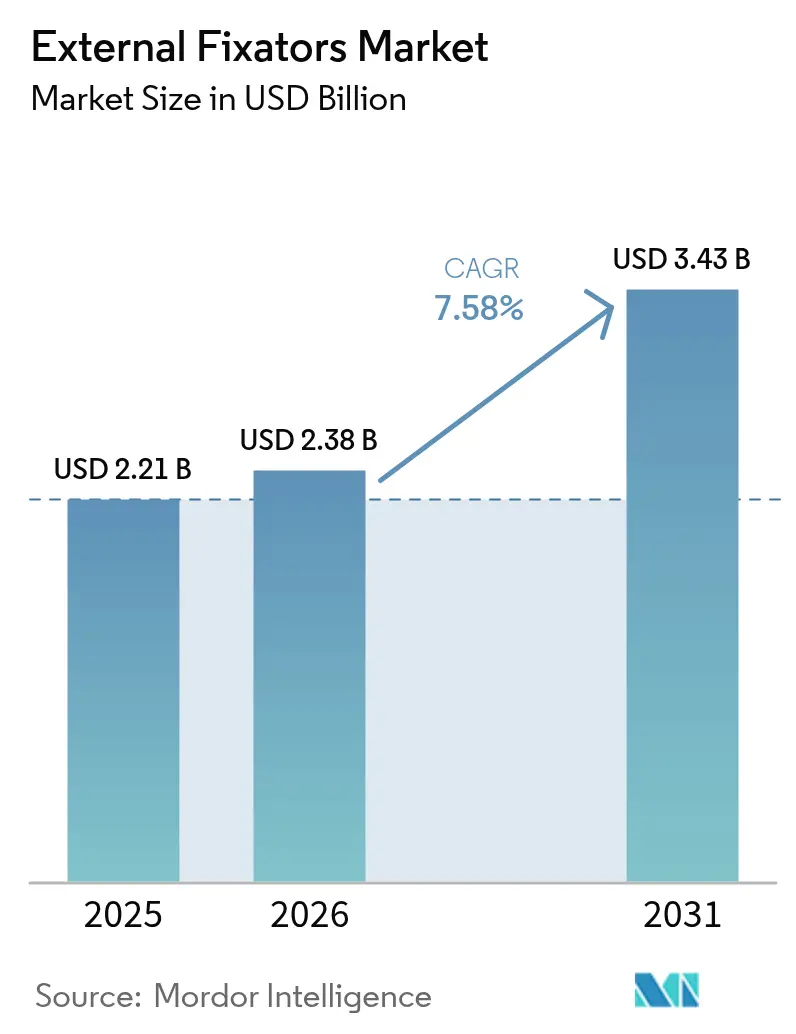

O tamanho do mercado de fixadores externos em 2026 é estimado em USD 2,38 bilhões, crescendo a partir do valor de 2025 de USD 2,21 bilhões com projeções para 2031 mostrando USD 3,43 bilhões, crescendo a um CAGR de 7,58% ao longo de 2026-2031. Essa expansão considerável reflete a mudança do setor de estruturas puramente mecânicas para plataformas assistidas por computador e habilitadas por sensores, que prometem maior controle de alinhamento, reabilitação mais rápida e menor carga ao paciente. A demanda está sendo impulsionada pelas duas forças macroeconômicas do envelhecimento acelerado da população — particularmente propensa a fraturas osteoporóticas — e pelo aumento incessante de lesões no trânsito e no esporte que requerem estabilização imediata. Sistemas inteligentes projetados em torno do ajuste automatizado de hastes e monitoramento baseado em nuvem também estão conquistando o apoio dos cirurgiões, pois reduzem erros de cálculo e diminuem o tempo de ajuste em centros de trauma movimentados. Em conjunto, essas forças sustentam uma clara trajetória de crescimento para o mercado de fixadores externos, mesmo com os obstáculos de reembolso e as preocupações com infecção persistindo em várias regiões.

Principais Conclusões do Relatório

- Por tipo de produto, os dispositivos manuais lideraram com 43,72% de participação na receita em 2025, enquanto os sistemas assistidos por computador estão no caminho para o CAGR mais rápido de 9,48% até 2031.

- Por configuração de fixação, as estruturas unilaterais e bilaterais responderam por 48,10% da participação de mercado de fixadores externos em 2025, enquanto as construções circulares devem avançar a um CAGR de 10,74%.

- Por aplicação, a fixação de fraturas contribuiu com 56,05% do tamanho do mercado de fixadores externos em 2025; os procedimentos de alongamento de membros estão projetados para crescer a um CAGR de 11,56%.

- Por sítio anatômico, o trauma nos membros inferiores comandou 52,64% de participação, mas o uso pélvico e do quadril está crescendo a um CAGR de 10,01% até 2031.

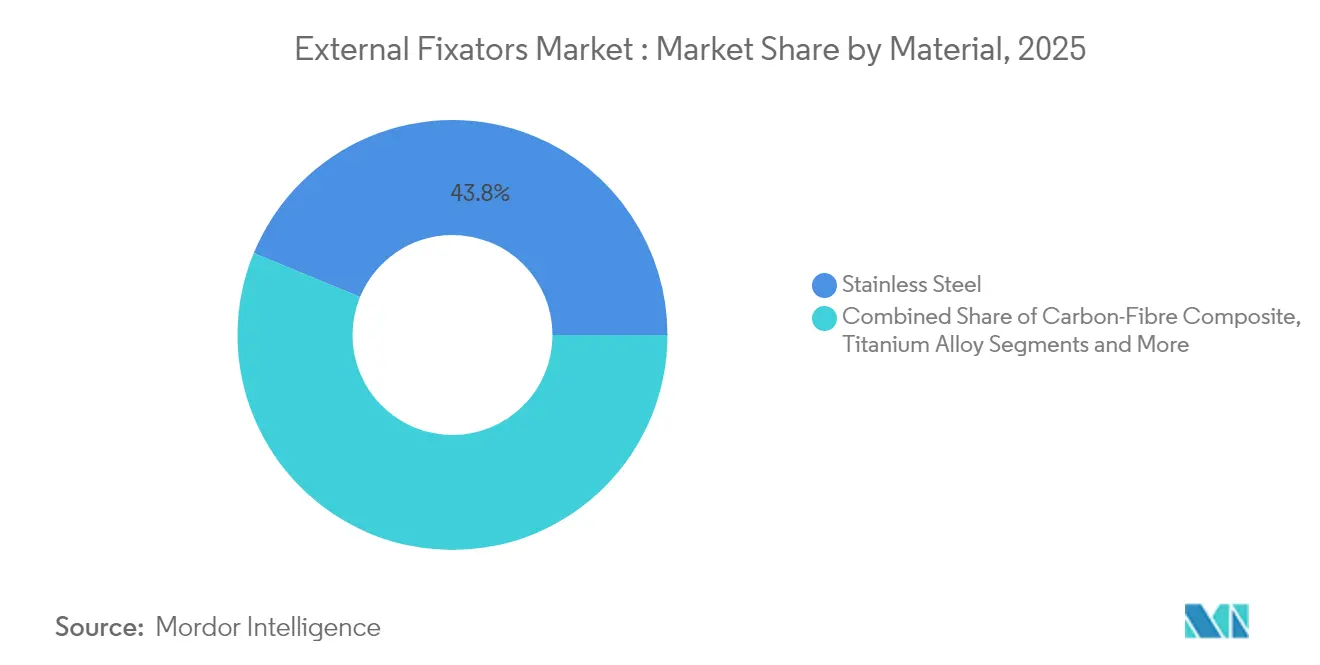

- Por material, o aço inoxidável permaneceu dominante com 43,78%, enquanto os compósitos de fibra de carbono devem se expandir a um CAGR de 11,02%.

- Por usuário final, os hospitais capturaram 63,72% de participação em 2025, enquanto os centros cirúrgicos ambulatoriais (ASCs) apresentam o CAGR mais rápido de 8,62%.

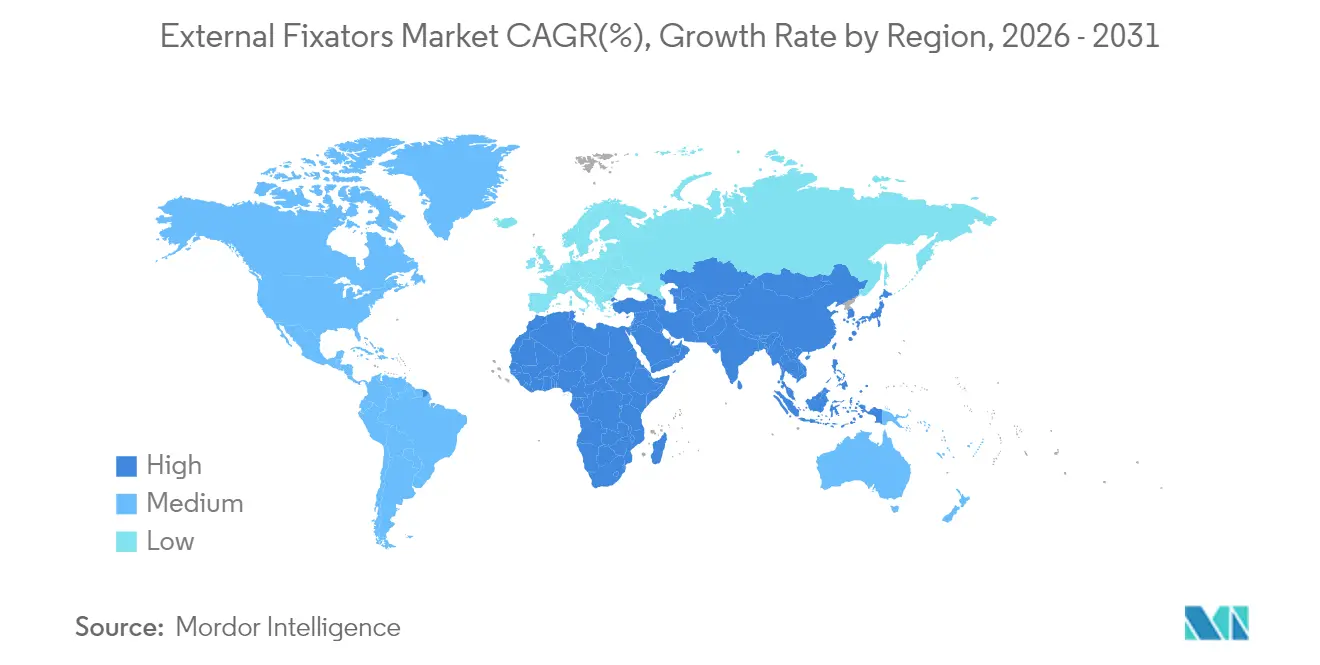

- Por geografia, a América do Norte deteve 36,10% de participação, mas o mercado de fixadores externos da Ásia-Pacífico está acelerando a um CAGR de 9,08% impulsionado por atualizações de infraestrutura e volumes crescentes de trauma.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Fixadores Externos*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento de acidentes de trânsito e lesões esportivas | +1.8% | Global, mais agudo na Ásia-Pacífico e América Latina | Médio prazo (2 a 4 anos) |

| Preferência crescente por cuidados minimamente invasivos | +1.5% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Envelhecimento acelerado da população osteoporótica | +2.1% | Global, concentrado em regiões desenvolvidas | Longo prazo (≥ 4 anos) |

| Fixadores individualizados de impressão 3-D inovadores | +1.2% | América do Norte e Europa, fase de adotantes iniciais | Médio prazo (2 a 4 anos) |

| Implantação mais ampla em zonas militares e de desastre | +0.7% | Áreas de conflito em todo o mundo | Longo prazo (≥ 4 anos) |

| Reconstruções de infecção do pé diabético | +0.9% | Mercados emergentes endêmicos em diabetes | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento de Acidentes de Trânsito e Lesões Esportivas

A crescente densidade do tráfego urbano e a maior participação de amadores em esportes mantêm os volumes de trauma elevados, levando os hospitais a favorecer técnicas rápidas de controle de danos. As estruturas externas permitem estabilização rápida quando os recursos completos de fixação interna não estão disponíveis, o que é comum em países de renda média onde as taxas de lesões estão aumentando.[1]Organização Mundial da Saúde, "Melhorando o Atendimento aos Lesionados," who.int Os corredores urbanos da Ásia-Pacífico representam, portanto, um importante nó de demanda. A adoção também está aumentando nos departamentos de emergência da América do Norte que buscam reduzir o tempo até a estabilização inicial em casos de politrauma.

Preferência Crescente por Cuidados Minimamente Invasivos

Pagadores e prestadores de serviços enfatizam agora protocolos que reduzem o tempo cirúrgico e permitem alta no mesmo dia. As estruturas externas satisfazem esse objetivo ao evitar dissecção extensa de tecidos moles, e dados recentes confirmam que o fechamento primário dos sítios de pinos pode reduzir o risco de infecção e melhorar os resultados estéticos.[2]James D. Brodell Jr., "O Fechamento Primário dos Sítios de Pinos de Fixadores Externos é Seguro Após Cirurgia de Trauma Ortopédico," PubMed, pubmed.ncbi.nlm.nih.govOs cirurgiões em centros ambulatoriais percebem benefício adicional porque a montagem da estrutura é mais simples com as hastes de fibra de carbono mais leves de hoje, encaixando-se perfeitamente com a tendência de crescimento dos centros cirúrgicos ambulatoriais.

Envelhecimento Acelerado da População Osteoporótica

As fraturas por fragilidade em pessoas com mais de 70 anos permanecem persistentemente elevadas, e apenas 15,2% dos pacientes recebem terapia para osteoporose pós-fratura. As estruturas externas oferecem aos cirurgiões uma opção quando a qualidade óssea é muito ruim para a fixação com parafusos. As empresas estão respondendo com revestimentos de pinos e designs de compartilhamento de carga que atendem especificamente ao osso poroso, garantindo que o mercado de fixadores externos permaneça relevante para os serviços de trauma geriátrico.

Fixadores Individualizados de Impressão 3-D Inovadores

A manufatura aditiva agora produz anéis sob medida por EUR 10-15 em comparação com EUR 50-150 para alternativas convencionais em aço, reduzindo custos enquanto melhora o ajuste. Em unidades de trauma de alta renda, as estruturas adaptadas ao paciente reduzem o tempo de planejamento operatório, enquanto em áreas de baixos recursos, a impressão local elimina atrasos no fornecimento. A combinação de software de design baseado em TC com impressoras em ambiente hospitalar posiciona as estruturas inteligentes e personalizadas como o próximo avanço para o mercado de fixadores externos.

Análise de Impacto das Restrições do Mercado de Fixadores Externos*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Disponibilidade de alternativas de fixação interna | −1.4% | Global, especialmente em sistemas de saúde desenvolvidos | Curto prazo (≤ 2 anos) |

| Escassez de cirurgiões ortopédicos qualificados | −1.1% | Aguda em regiões rurais e em desenvolvimento | Longo prazo (≥ 4 anos) |

| Alto ceticismo em relação a infecções no sítio do pino | −0.8% | Varia conforme a qualidade do controle de infecção hospitalar | Médio prazo (2 a 4 anos) |

| Reembolso irregular para fixadores inteligentes | −0.9% | Sistemas de pagadores complexos em regiões de alta renda | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade de Alternativas de Fixação Interna

Placas e hastes intramedulares modernas apresentam perfis biomecânicos aprimorados e evitam hardware externo, inclinando a preferência dos cirurgiões para soluções internas quando as condições dos tecidos moles permitem. Estudos utilizando o Sistema de Colo Femoral relatam altas taxas de consolidação e baixas taxas de complicações, desafiando o uso de estruturas em fraturas subcapitais. Os mercados desenvolvidos apresentam, portanto, ventos contrários para o mercado de fixadores externos à medida que os implantes internos ganham espaço em centros eletivos.

Escassez de Cirurgiões Ortopédicos Qualificados

A aplicação de uma estrutura multiaxial exige posicionamento preciso dos pinos e modulação pós-operatória que muitas vezes intimidam a equipe júnior. As deficiências de mão de obra são mais evidentes na Ásia rural e na África, onde os encargos de trauma são mais elevados. Sistemas automatizados como o MAXFRAME AUTOSTRUT reduzem a complexidade do ajuste, mas a transferência de habilidades em larga escala permanece um obstáculo de longo prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Fixadores Externos

Por Tipo de Produto:

Sistemas Inteligentes Impulsionam a InovaçãoO tamanho do mercado de fixadores externos para estruturas manuais foi de USD 0,97 bilhão em 2025, traduzindo-se em 43,72% de participação e ressaltando seu papel dominante nos centros de trauma de primeira linha. No entanto, as plataformas assistidas por computador estão se expandindo a um CAGR de 9,48%, refletindo a necessidade urgente de precisão sem cálculos manuais. As estruturas hexapodais impulsionadas por hastes, exemplificadas pelo MAXFRAME AUTOSTRUT da Johnson & Johnson, realinham automaticamente os ossos sob orientação de software, reduzindo as visitas clínicas para ajuste de estruturas.

Os cirurgiões que tendem à correção baseada em dados apreciam como os painéis de controle inteligentes reduzem o erro humano e trazem reprodutibilidade aos casos complexos de deformidade. Os sistemas manuais permanecerão prevalentes em hospitais com recursos limitados, mas as variantes conectadas à nuvem estão prontas para inclinar a participação de mercado em direção ao segmento inteligente do espectro ao longo do horizonte de previsão. A contínua P&D em retroalimentação de sensores e monitoramento remoto ressalta por que o mercado de fixadores externos está migrando para uma combinação de produtos integrada e habilitada digitalmente.

Por Tipo de Fixação:

Sistemas Circulares Ganham MomentumAs barras unilaterais e bilaterais geraram a maior contribuição para o tamanho do mercado de fixadores externos em 2025, cobrindo 48,10% da receita graças à facilidade de aplicação e ao menor custo. Seu design direto os torna indispensáveis em traumas de emergência onde a estabilização de ossos longos é urgente. Por outro lado, as estruturas circulares registram o CAGR mais rápido de 10,74% porque distribuem a carga de maneira uniforme e permitem a correção gradual de deformidades, qualidades indispensáveis nas clínicas de reconstrução de membros.

O gerenciamento de lesões pélvicas por meio do método INFIX subcutâneo demonstra a vantagem biomecânica das construções circulares, relatando 99,5% de consolidação com menos complicações nervosas do que os andaimes tradicionais. O crescimento também vem de montagens híbridas que combinam barras monolaterais com anéis para tratar fraturas multiplanares. O crescente treinamento de residentes em técnicas de Ilizarov deve consolidar a trajetória dos sistemas circulares, deslocando o equilíbrio da participação do mercado de fixadores externos ao longo do tempo.

Por Aplicação:

O Alongamento de Membros Mostra PromessaA estabilização de fraturas por trauma respondeu por 56,05% da participação do mercado de fixadores externos em 2025, confirmando seu papel consolidado na ortopedia de controle de danos. No entanto, os procedimentos de alongamento e correção de deformidades de membros devem registrar o CAGR de 11,56% do segmento à medida que as expectativas dos pacientes aumentam e os resultados cirúrgicos melhoram com hastes programáveis.

Os avanços nos mecanismos de distração automatizados simplificam os ajustes diários, incentivando a adoção eletiva entre candidatos pediátricos e adultos ao alongamento de estatura. Essas inovações sustentam a crença de que a receita de alongamento de membros formará uma fatia maior do tamanho do mercado de fixadores externos até 2031, diversificando as receitas além do trauma agudo.

Por Sítio Anatômico:

Aplicações Pélvicas AceleramAs fraturas dos membros inferiores, particularmente lesões tibiais e femorais, impulsionaram 52,64% da receita de 2025 devido à alta incidência de acidentes e aos protocolos de fixação estabelecidos. O segmento pélvico e do quadril, no entanto, está superando os demais com um CAGR de 10,01%, auxiliado por abordagens INFIX minimamente invasivas que ocultam o hardware sob o tecido mole para maior conforto do paciente.

O envelhecimento da população e doenças do estilo de vida como a osteoporose reforçam a prevalência de fraturas do quadril, impulsionando a demanda por estruturas pélvicas especializadas capazes de resistir a forças multidirecionais. Dados esses dinâmicos, as soluções pélvicas representarão uma parcela crescente do crescimento do mercado de fixadores externos, impulsionando a P&D dedicada a hardware mais leve e anatomicamente contornado.

Por Material:

O Compósito de Fibra de Carbono Lidera a InovaçãoO aço inoxidável permaneceu o material de maior utilização com 43,78% de participação em 2025 devido à acessibilidade de preço e resistência previsível. No entanto, as plataformas de compósito de fibra de carbono devem se expandir a um CAGR de 11,02% impulsionadas pela radiolucência — que facilita o imageamento intraoperatório — e pela leveza que melhora a mobilidade do paciente.

Os hospitais utilizam TC e raio-X com frequência durante o acompanhamento; uma estrutura que não obscurece o sítio, portanto, acelera a verificação da cicatrização, um claro benefício clínico. O titânio retém valor de nicho em casos sensíveis a infecções, enquanto os polímeros biorreabsorvíveis estão emergindo para uso pediátrico onde cirurgias secundárias devem ser evitadas. Essas mudanças validam a inovação em materiais como uma alavanca crítica na redefinição da dinâmica do mercado de fixadores externos.

Por Usuário Final:

Centros Cirúrgicos Ambulatoriais Capturam o CrescimentoOs hospitais permaneceram dominantes com 63,72% da receita em 2025 porque traumas complexos geralmente chegam pelos departamentos de emergência. No entanto, os centros cirúrgicos ambulatoriais (ASCs) estão crescendo a um CAGR de 8,62% à medida que os modelos de reembolso recompensam o atendimento ambulatorial de fraturas e as plataformas minimamente invasivas reduzem o tempo de internação. As estruturas externas que podem ser montadas rapidamente, permitem carga de peso imediata e requerem acompanhamento limitado se adequam ao modelo de centros cirúrgicos ambulatoriais, ajudando o mercado de fixadores externos a penetrar neste ambiente sensível a custos.

Os centros especializados em trauma continuam a concentrar expertise para correções complexas de estruturas, mas a simplificação do design está reduzindo a curva de aprendizado, permitindo que os centros cirúrgicos ambulatoriais gerenciem fraturas simples com segurança. A rotulagem de produtos que destaca recursos "prontos para centros cirúrgicos ambulatoriais" sinaliza como os fabricantes adaptam embalagens, bandejas de instrumentos e treinamento para este local em expansão.

Análise Geográfica

Mercado de Fixadores Externos na América do Norte

A América do Norte manteve a maior fatia do mercado de fixadores externos, com 36,10% em 2025, graças a redes abrangentes de trauma, reembolso sólido e um ecossistema que recompensa a inovação ortopédica digital. As autorizações regulares 510(k) para estruturas inteligentes atestam um ambiente regulatório que incentiva a renovação de produtos ao mesmo tempo que protege a segurança dos pacientes. O investimento contínuo de capital em centros de trauma de nível I sustenta um elevado volume de procedimentos, proporcionando aos fornecedores uma visibilidade previsível da demanda.

Mercado de Fixadores Externos na Ásia-Pacífico

A Ásia-Pacífico registou o CAGR mais rápido, de 9,08%, impulsionado pelo aumento dos acidentes de trânsito, pela expansão urbana e por programas nacionais de seguro que tornam os procedimentos mais acessíveis. A expansão da rede hospitalar público-privada na China amplia o acesso, enquanto o Japão enfrenta uma carga sem precedentes de fraturas geriátricas decorrentes do envelhecimento populacional. Empresas multinacionais de dispositivos médicos, incluindo Smith+Nephew, estão a implementar portfólios específicos por país, como kits para pé e tornozelo na Austrália e Nova Zelândia, comprovando a atratividade da região para a inovação.

Mercado de Fixadores Externos na Europa

A Europa permanece uma zona madura, mas orientada para a tecnologia, onde estruturas de fibra de carbono e automatizadas encontram ressonância em processos de aquisição orientados por resultados. A Alemanha lidera a geração de evidências clínicas, o Reino Unido concentra-se em cuidados ambulatoriais custo-efetivos e a França investe em programas de especialização em reconstrução de membros que aprofundam a expertise em estruturas circulares. Os padrões de segurança da marcação CE orientam não apenas as aquisições europeias, mas também moldam os requisitos de design para exportadores que ingressam no mercado global de fixadores externos.

Cenário Competitivo

O mercado de fixadores externos é moderadamente fragmentado. Johnson & Johnson, Stryker, Smith+Nephew, Zimmer Biomet e Globus Medical ancoram o fornecimento global, mas nenhum deles supera uma participação dominantemente alta, dando espaço para que inovadores de médio porte concorram. Os líderes se diferenciam por meio de algoritmos digitais proprietários, kits de hastes automatizados e arquiteturas compostas leves. O MAXFRAME AUTOSTRUT da Johnson & Johnson, por exemplo, automatiza os cronogramas de correção e transmite dados de alinhamento para os tablets dos cirurgiões, reduzindo a frequência de imageamento de acompanhamento.

A tendência de fusões continua: a aquisição da LimaCorporate pela Enovis expande seu portfólio de ferramentas de reconstrução para incluir know-how em estruturas externas, ilustrando a consolidação em torno de implantes inteligentes. Simultaneamente, startups ágeis de impressão 3-D colaboram com hospitais universitários para prototipar estruturas específicas para pacientes no ponto de atendimento, corroendo os volumes tradicionais de fabricação em massa.

Os fornecedores buscam espaços em branco em economias emergentes com kits de aço de baixo custo, enquanto vendem produtos compostos premium nos mercados da OCDE. A amplitude do portfólio, a educação dos cirurgiões e os tempos de resposta do serviço de campo permanecem as principais alavancas competitivas, garantindo que a complementação digital por si só não garanta a vitória no mercado de fixadores externos.

Líderes da Indústria de Fixadores Externos

Stryker

Zimmer Biomet

Smith & Nephew

Orthofix Holdings, Inc.

Johnson and Johnson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Fixadores Externos

- Johnson & Johnson

- Stryker

- Smiths Group

- Zimmer Biomet

- Orthofix Holdings

- Medtronic

- Globus Medical

- Acumed

- B. Braun (Aesculap)

- GPC Medical

- Ortho-SUV

- Response Ortho

- Auxein Medical

- Double Medical

- Kanghui (MDT)

- Fixus (USA)

- Orthopaedic Implant Co.

- Tianjin Walkman Biomaterial

- DeRoyal Industries

Desenvolvimento Recente da Indústria no Mercado de Fixadores Externos

- Maio de 2025: A Exactech lançou o Aplicativo de Planejamento de Ombro de próxima geração para aprimorar a precisão cirúrgica na artroplastia de ombro

- Janeiro de 2025: A Fusion Orthopedics adicionou os sistemas de fixação externa Metalogix ao seu portfólio, tendo concluído as operações e a transferência de distribuição.

Mercado de Fixadores Externos Report Scope and Research Methodology

Definição e Cobertura do Mercado

O nosso estudo define o mercado dos fixadores externos como todas as armações e pinos ortopédicos estéreis, fabricados em fábrica, aplicados percutaneamente para estabilizar os ossos durante a reparação de traumatismos, o alongamento de membros ou a correção de deformidades. Incluem-se os sistemas de suporte manual e os hexápodes assistidos por computador.

Exclusões de âmbito: Os dispositivos veterinários, as placas e pregos internos e os materiais de moldagem de uso único não são abrangidos por esta avaliação.

Segmentos Abrangidos Neste Relatório

- Por Tipo de Produto

- Fixadores Manuais

- Fixadores Assistidos por Computador / Inteligentes

- Fixadores Hexapod

- Fixadores de Trilho e Anel

- Por Tipo de Fixação

- Unilateral e Bilateral

- Circular

- Híbrido

- Outros

- Por Aplicação

- Fixação de Fraturas

- Deformidades Ortopédicas

- Fraturas Infectadas

- Alongamento / Correção de Membros

- Por Sítio Anatômico

- Extremidade Superior

- Extremidade Inferior

- Pélvico e Quadril

- Por Material

- Compósito de Fibra de Carbono

- Aço Inoxidável

- Liga de Titânio

- Polímeros Biorreabsorvíveis

- Por Usuário Final

- Hospitais

- Centros Cirúrgicos Ambulatoriais

- Centros Ortopédicos e de Trauma

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento do Mercado e Validação

Investigação primária

Os analistas da Mordor entrevistaram cirurgiões ortopédicos, engenheiros de materiais e diretores de compras na América do Norte, Europa e Ásia-Pacífico. As conversas clarificaram as taxas médias de substituição de escoras, a adoção da fibra de carbono e as mudanças nos reembolsos, o que nos permitiu reforçar os pressupostos do modelo e validar as divisões de volume que surgiram em trabalhos secundários.

Pesquisa documental

Começámos por mapear os volumes de procedimentos, a incidência de lesões e as tendências de envio de dispositivos a partir de conjuntos de dados abertos, como o Observatório de Saúde Global da OMS, os ficheiros de alta hospitalar do Eurostat e o Banco Nacional de Dados de Trauma dos Estados Unidos. Os fluxos comerciais da UN Comtrade ajudaram-nos a avaliar os movimentos transfronteiriços de kits, enquanto os percursos de adoção clínica foram traçados através de meta-análises PubMed dos resultados de Ilizarov e hexapod. Os registos das empresas e as declarações 10-K acrescentaram pistas ASP, que foram refinadas com arquivos de notícias acedidos através da Dow Jones Factiva. Estas fontes são ilustrativas; muitas outras publicações apoiaram as verificações de dados.

Dimensionamento e previsão de mercado

Uma construção descendente converte a prevalência de fracturas causadas pelo tráfego rodoviário, as contagens de fracturas por fragilidade relacionadas com a osteoporose e as taxas de correção electiva de membros num conjunto global de candidatos. Os dados de compras hospitalares e os cálculos de ASP × unidade selecionados são cruzados com os totais antes dos ajustamentos. As principais variáveis que alimentam o modelo incluem a incidência de traumatismos por 100 000 habitantes, a percentagem de habitantes geriátricos, a média de dispositivos por fratura multifragmentada, os prémios ASP de fibra de carbono e os rácios de cobertura dos pagadores. As previsões baseiam-se numa regressão multivariada que pondera o crescimento dos procedimentos, a expansão geriátrica e a penetração da tecnologia; os amortecedores de cenários têm em conta os reembolsos ou as oscilações dos custos dos materiais. As células de lacuna onde faltavam contagens de hospitais foram colmatadas com proxies regionais de capacidade de camas.

Validação de dados e ciclo de atualização

Os resultados passam por uma revisão pelos pares de analistas, por análises de variância em relação a curvas históricas de envios e por chamadas de retorno de dados anómalos a especialistas. Actualizamos cada conjunto de dados anualmente e desencadeamos actualizações intercalares após eventos regulamentares ou de preços relevantes.

Como o Tamanho do Mercado de Fixadores Externos da Mordor Intelligence se Compara a Outras Estimativas Publicadas

Os números publicados variam porque as empresas escolhem diferentes combinações de dispositivos, assumem trajectórias ASP divergentes ou actualizam em intervalos irregulares.

O nosso âmbito disciplinado, as actualizações anuais e o modelo de dupla verificação reduzem estes desvios.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 2.21 B | Inteligência de Mordor | - |

| 1.05 B (2024) | Consultoria Global A | Limitar o âmbito de aplicação aos quadros manuais e às utilizações 2021 ASP |

| 2.28 B (2025) | Jornal de Negócios B | Pressupõe uma aceitação anual agressiva de 15% para os quadros inteligentes sem controlos de expedição |

A comparação mostra que a Mordor Intelligence oferece uma linha de base equilibrada e transparente baseada em dados de procedimentos verificáveis e passos repetíveis, dando aos planeadores um valor em que se podem apoiar com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de fixadores externos em 2026?

O mercado é avaliado em USD 2,38 bilhões em 2026, com um CAGR de 7,58% projetado até 2031.

Qual região está se expandindo mais rapidamente no mercado de fixadores externos?

A Ásia-Pacífico é a região de crescimento mais rápido, com expectativa de avançar a um CAGR de 9,08% devido à rápida urbanização e ao maior índice de incidência de trauma.

Qual segmento de produto está ganhando mais momentum?

As estruturas externas assistidas por computador e inteligentes estão crescendo a um CAGR de 9,48% graças ao ajuste automatizado de hastes e aos recursos de monitoramento digital.

Por que os compósitos de fibra de carbono são importantes nos fixadores externos?

Os compósitos de fibra de carbono são radiolucentes e leves, melhorando o fluxo de trabalho de imageamento e o conforto do paciente, razão pela qual estão crescendo a um CAGR de 11,02%.

Qual é a principal restrição que impede uma adoção mais ampla?

A concorrência de placas e hastes de fixação interna avançadas, que oferecem sólida estabilidade biomecânica sem hardware externo, reduz a adoção em casos eletivos.

Página atualizada pela última vez em: