Tamanho e Participação do Mercado Global de Dispositivos de Neurologia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

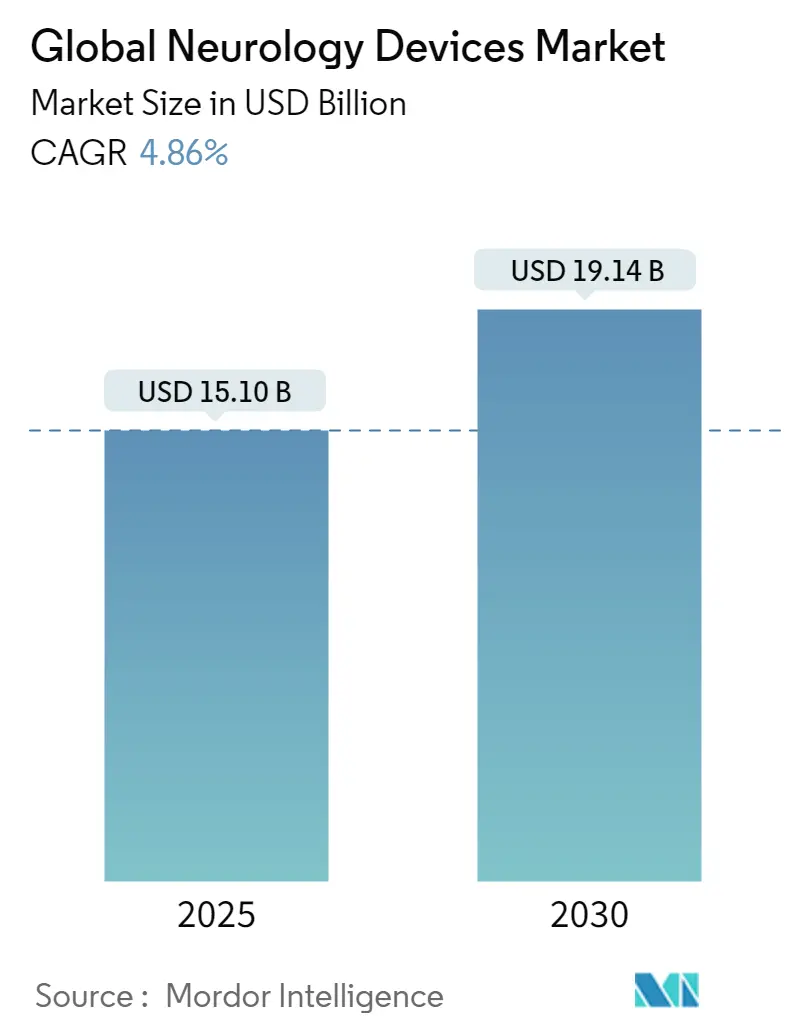

| Tamanho do Mercado (2025) | 15.10 Bilhões de dólares |

| Tamanho do Mercado (2030) | 19.14 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.86% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado Global de Dispositivos de Neurologia pela Mordor Intelligence

O mercado de Dispositivos de Neurologia gerou USD 15,10 bilhões em 2025 e está a caminho de atingir USD 19,14 bilhões até 2030, avançando a uma TCAC de 4,86%. O crescimento reflete uma mudança de intervenções episódicas centradas em hospitais para modelos de cuidados preditivos ricos em dados, alimentados por inteligência artificial e sistemas de neuroestimulação em circuito fechado. A demanda se amplia à medida que AVC, doença de Parkinson, epilepsia e dor crônica permanecem questões de saúde pública de alta prioridade, e conforme populações envelhecidas intensificam o fardo de doenças neurológicas. Influxos de capital, aprovações aceleradas do FDA para estimuladores adaptativos e avanços em cateteres de trombectomia mecânica adicionam impulso, enquanto atualizações de códigos de reembolso para dispositivos em circuito fechado reduzem o atrito dos pagadores em mercados-chave. Por outro lado, riscos na cadeia de suprimentos relacionados a ímãs de terras raras e ligas de bismuto, juntamente com escassez de cirurgiões em países de baixa e média renda, moderam o potencial completo do mercado de Dispositivos de Neurologia.

Principais Conclusões do Relatório

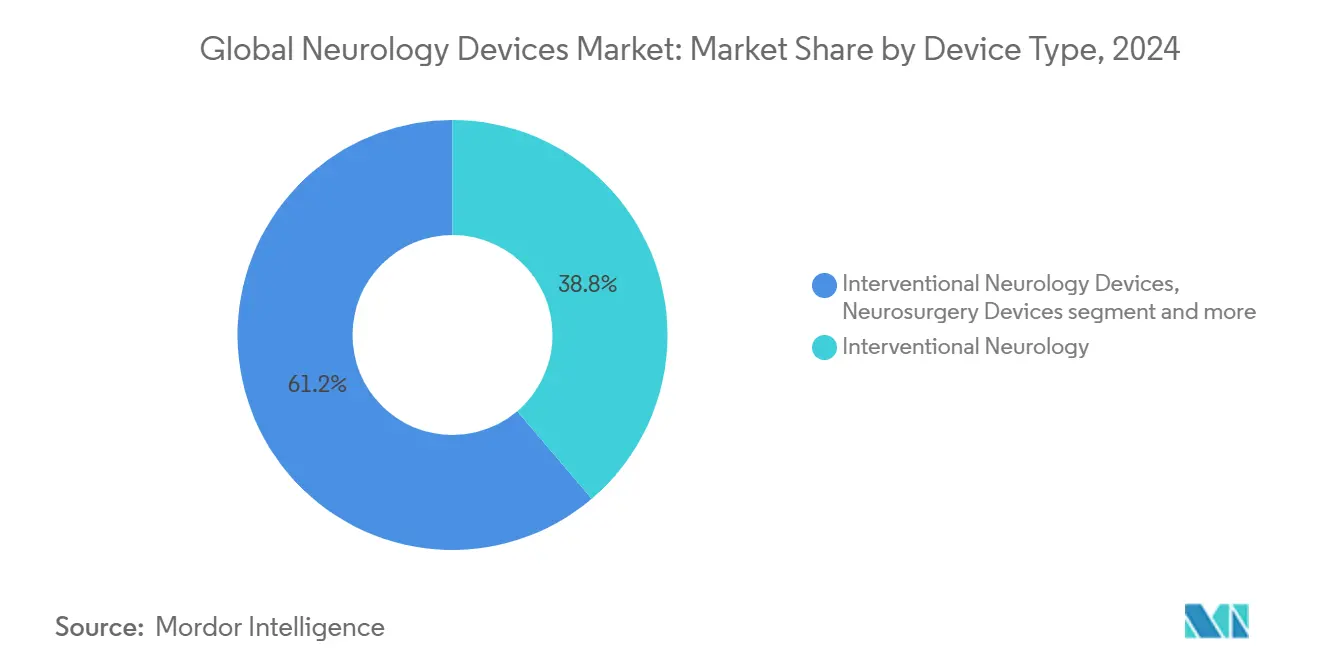

• Por tipo de dispositivo, neurologia intervencionista liderou com 38,78% da participação do mercado de Dispositivos de Neurologia em 2024, enquanto neurorreabilitação e dispositivos vestíveis registram a TCAC mais rápida de 5,34% até 2030.

• Por aplicação, gestão de AVC representou 44,30% do tamanho do mercado de Dispositivos de Neurologia em 2024; tratamento de epilepsia está projetado para expandir a uma TCAC de 5,88% até 2030.

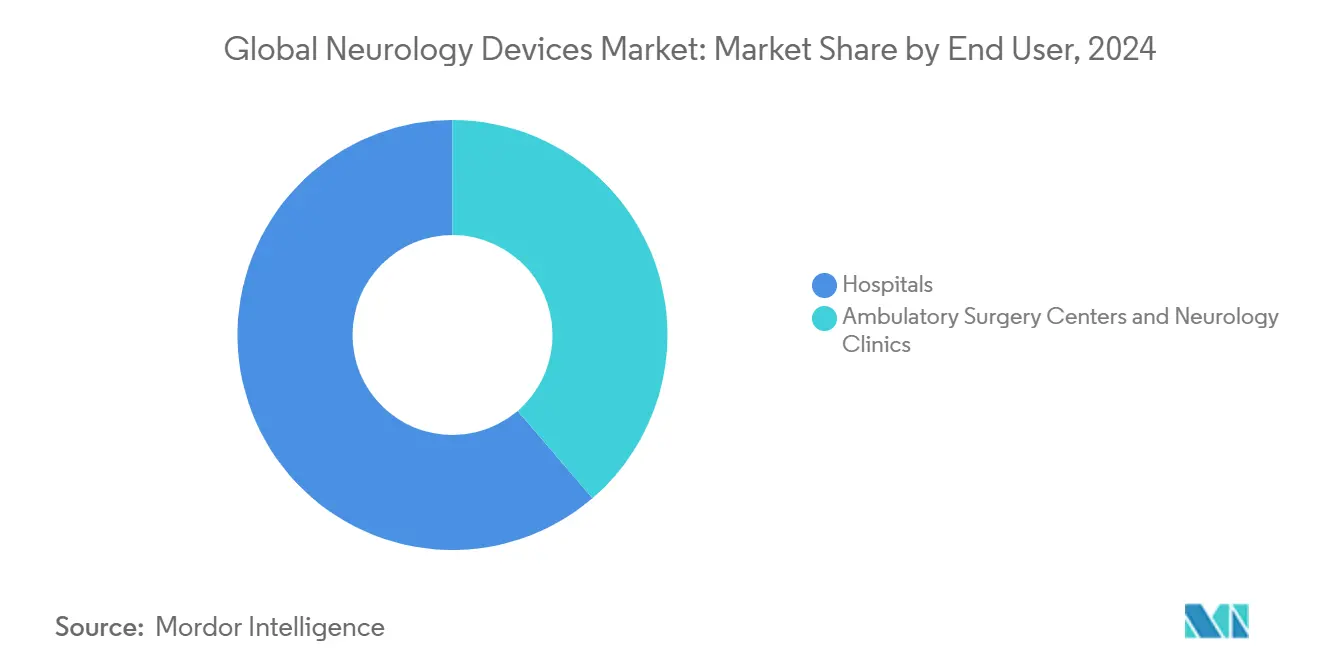

• Por usuário final, hospitais detiveram 61,29% da participação do mercado de Dispositivos de Neurologia em 2024, enquanto ambientes de cuidados domiciliares registram a TCAC mais rápida de 6,48% até 2030.

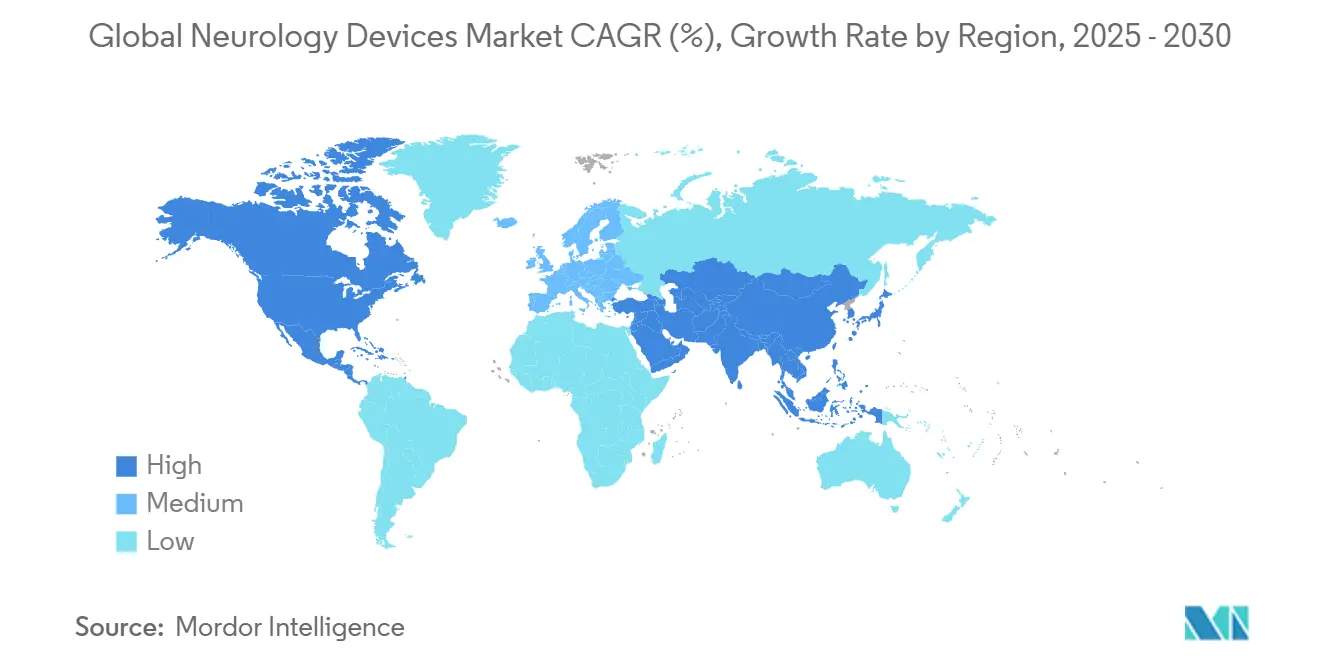

• Por geografia, América do Norte comandou 40,67% da participação de receita em 2024; Ásia-Pacífico está definida para subir a uma TCAC de 7,13% ao longo do horizonte de previsão.

Tendências e Insights do Mercado Global de Dispositivos de Neurologia

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Prevalência crescente de distúrbios neurovasculares e neurodegenerativos | +1.2% | Global, mais alta na América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em dispositivos minimamente invasivos e guiados por imagem | +0.9% | América do Norte e UE liderando; adoção APAC acelerando | Médio prazo (2-4 anos) |

| Expansão do gasto em saúde e esquemas de reembolso de neurorreabilitação | +0.7% | América do Norte e UE principais; mercados APAC seletivos | Médio prazo (2-4 anos) |

| Plataformas de neuroestimulação em circuito fechado habilitadas por IA | +0.8% | Global; adoção inicial nos EUA, Alemanha, China | Curto prazo (≤ 2 anos) |

| EEG vestível e neuromonitoramento domiciliar | +0.6% | Global; forte em mercados prontos para telessaúde | Curto prazo (≤ 2 anos) |

| Pilotos de cuidados remotos em neuromodulação | +0.4% | China, Japão; transbordamento para mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Distúrbios Neurovasculares e Neurodegenerativos

Condições neurológicas agora afetam 43% da população global, expandindo o pool endereçável para dispositivos terapêuticos. O AVC permanece primordial: oclusões de grandes vasos representam até 40% dos casos isquêmicos e demandam soluções rápidas de trombectomia. Sequelas neurológicas pós-virais após COVID-19 e outros patógenos elevam ainda mais a utilização de dispositivos. Dadas essas realidades epidemiológicas, o mercado de Dispositivos de Neurologia continua a priorizar intervenções de alta eficácia e estratégias escaláveis de monitoramento de doenças crônicas.

Avanços Tecnológicos em Dispositivos Minimamente Invasivos e Guiados por Imagem

Cateteres de aspiração de quarta geração, microcateteres dirigíveis e scanners de MRI de 300 mT/m encurtam o tempo de procedimento e elevam a precisão diagnóstica. Algoritmos em tempo real incorporados em dispositivos de trombectomia melhoram o sucesso na primeira passagem e reduzem custos posteriores. A interação de robótica, realidade aumentada e IA promove curvas de aprendizagem mais rápidas para neurocirurgiões, ajudando a abordar déficits de força de trabalho. Ao elevar thresholds clínicos, upgrades tecnológicos consolidam participação para firmas intensivas em P&D e reforçam barreiras de entrada, afetando fornecedores de cauda longa na indústria de Dispositivos de Neurologia.

Expansão do Gasto em Saúde e Esquemas de Reembolso de Neurorreabilitação

Os Estados Unidos destinam 40% do gasto global em dispositivos médicos, com mudanças de codificação em 2025 (CPT 0735T, 0736T) cobrindo explicitamente estimuladores adaptativos e ablação RF pulsada. Os refinamentos do Grupo Relacionado ao Diagnóstico da Europa impulsionam o reembolso de reabilitação pós-AVC, enquanto o Seguro Nacional de Saúde do Japão agora financia kits de EEG domiciliares. No entanto, pagadores limitam a cobertura para modalidades emergentes como taVNS, sinalizando a necessidade de dossiês de economia da saúde mais fortes. Como resultado, a tração comercial depende de compensações de custos demonstráveis, não apenas novidade técnica, dentro do mercado de Dispositivos de Neurologia.

EEG Vestível e Neuromonitoramento Domiciliar Criando Nova Receita Ambulatorial

Sensores de EEG em fones de ouvido miniaturizados registram dados continuamente por 24 horas para identificar convulsões subclínicas, reduzindo dias de telemetria hospitalar em 28% e liberando capacidade para casos agudos [1]Source: IOP Publishing, "A personalized earbud for non-invasive long-term EEG monitoring," iopscience.iop.org

. Pagadores comerciais nos EUA reembolsam revisões de EEG remotas a USD 125 por sessão, criando receita de estilo anuidade. Na Europa e Austrália, plataformas de teleneurologia integram análises em nuvem para alertas de recaída precoce em pacientes com esclerose múltipla. Consequentemente, fabricantes de dispositivos diversificam para software como serviço, borrando linhas entre vendas de hardware e assinaturas de saúde digital no mercado de Dispositivos de Neurologia.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto custo de dispositivos e procedimentos | -0.8% | Global; agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Ciclos de aprovação regulatória longos e complexos | -0.6% | Global; dependente de jurisdição | Médio prazo (2-4 anos) |

| Escassez de neurocirurgiões intervencionistas | -0.5% | África, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Risco na cadeia de suprimentos para materiais de terras raras | -0.3% | Global; fornecimento centrado na China | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Dispositivos e Procedimentos

Implantes de estimulação da medula espinhal custam USD 35.000-70.000, enquanto revisões adicionam USD 15.000-25.000, limitando a penetração entre coortes sub-segurados Journal of Pain Research. Taxas de explante pairam próximas a 10% devido principalmente à perda de eficácia, elevando ansiedades sobre custo total de propriedade. Na Índia, bobinas destacáveis para reparo de aneurisma atraem taxas de importação de 10%, agravando obstáculos de acessibilidade MD+DI. Tais vetores de custo desaceleram a adoção apesar da necessidade clínica.

Ciclos de Aprovação Regulatória Longos e Complexos

Dispositivos neurológicos Classe III podem passar 180-365 dias em revisão pré-mercado, estendendo períodos de queima de caixa para inovadores Greenlight Guru. O MDR da Europa alonga ainda mais o tempo de chegada ao mercado através de demonstração obrigatória de benefício clínico e auditorias de vigilância pós-mercado. Pequenas firmas sem dispositivos precedentes enfrentam atrasos desproporcionais, inclinando vantagem competitiva para multinacionais estabelecidas dentro da indústria de Dispositivos de Neurologia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentação

Por Tipo de Dispositivo: Neurologia Intervencionista Domina Apesar do Aumento da Reabilitação

Sistemas intervencionistas capturaram 38,78% da participação do mercado de Dispositivos de Neurologia em 2024 conforme trombectomia mecânica e implantes desviadores de fluxo se tornaram padrão de cuidado para AVC isquêmico agudo. Dados do registro EXCELLENT mostraram taxas de reperfusão final de 94,5% com o retriever EMBOTRAP, reforçando a confiança médica. Monitores neurodiagnósticos, shunts de líquido cefalorraquidiano e implantes de neuroestimulação coletivamente ancoram orçamentos de aquisição hospitalar, enquanto upgrades de plataforma, como microcateteres dirigíveis, mantêm ciclos de substituição de capital ágeis.

Dispositivos de reabilitação e vestíveis, registrando uma TCAC de 5,34%, cada vez mais habilitam monitoramento pós-operatório e de doenças crônicas em casa. Vestíveis de EEG no ouvido capturam precursores de convulsão, reduzindo admissões de emergência e ampliando receita de serviços recorrentes. Barreiras competitivas aqui dependem de IP de análise de dados em vez de hardware, convidando entrantes de tecnologia. Consequentemente, fornecedores incumbentes de cateteres e shunts diversificam portfólios para proteger contra crescimento mais lento em produtos maduros baseados em teatro.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Liderança em Gestão de AVC Desafiada por Inovação em Epilepsia

Cuidados de AVC permaneceram fundamentais, representando 44,30% do tamanho do mercado de Dispositivos de Neurologia em 2024 através de reembolso generalizado de cateteres de trombectomia e aspiração. O dispositivo milli-spinner de Stanford alcançou >90% de sucesso na remoção de coágulos, ilustrando avanços contínuos que ancoram a receita deste segmento. No entanto, volumes de procedimento dependem de chegada rápida ao hospital, promovendo investimento paralelo em scanners de TC baseados em ambulância.

Terapias de epilepsia crescem mais rapidamente a 5,88% TCAC, impulsionadas por estimuladores cerebrais profundos adaptativos e implantes de neuroestimulação responsiva que adaptam pulsos a sinais corticais em tempo real. Aprovações mais amplas do FDA e diagnósticos de EEG domiciliares expandem pools de candidatos além de casos refratários, ameaçando estreitar a dominância do AVC ao longo do período de projeção.

Por Usuário Final: Dominância Hospitalar Erode Conforme Cuidados Domiciliares Ganham Impulso

Hospitais detiveram 61,29% da participação do mercado de Dispositivos de Neurologia em 2024, sustentados pela infraestrutura de salas de cirurgia e necessidades de monitoramento de cuidados intensivos. Intervenções complexas, desde clipagem de aneurismas até implantação de estimuladores da medula espinhal, ainda requerem ambientes hospitalares e equipes multidisciplinares.

Cuidados domiciliares, crescendo a uma TCAC de 6,48%, aproveitam patches de EEG vestíveis e capacetes de rTMS portáteis pesando 3 kg, habilitando terapia durante atividades diárias Nature Communications. Os códigos de monitoramento fisiológico remoto do Medicare reembolsam revisões de dados de EEG, melhorando a viabilidade comercial. Conforme a usabilidade dos dispositivos melhora, o mercado de Dispositivos de Neurologia progressivamente desacopla o crescimento de volume de instalações físicas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

América do Norte liderou receita com 40,67% de participação em 2024 com base em cobertura robusta de pagadores, neurologistas altamente qualificados e ecossistemas de P&D. O modelo de pagador único do Canadá financia ensaios nacionais de SCS em circuito fechado, enquanto o México acelera aquisição de MRI via parcerias público-privadas.

Ásia-Pacífico registra a TCAC mais rápida de 7,13%, impulsionada pelo roteiro BCI da China e pilotos de cuidados remotos do Japão. Subsídios governamentais subsidiam manufatura doméstica de desviadores de fluxo, reduzindo dependência de importação e fortalecendo campeões locais. A Índia registra crescimento de dois dígitos em vendas de bobinas destacáveis conforme sua coorte envelhecida se expande, embora lacunas de acessibilidade persistam.

Europa permanece um contribuinte estável, enfatizando demonstração de valor clínico sob Regulamentação de Dispositivos Médicos. A crescente incidência de hidrocefalia da Alemanha alimenta demanda de shunt, enquanto o Reino Unido testa caminhos de AVC triados por IA que podem escalar em todo o continente. Enquanto isso, o potencial reconhecimento da Suíça de aprovações do FDA agiliza lançamentos de mercado duplo, beneficiando fabricantes centrados nos EUA.

Cenário Competitivo

O mercado de Dispositivos de Neurologia permanece moderadamente fragmentado conforme os principais players detêm cerca de metade da receita total. Medtronic lidera neuroestimulação e intervenção de AVC, reforçada pela primeira aprovação de DBS adaptativo do FDA em 2025. A aquisição de USD 4,9 bilhões da Inari Medical pela Stryker fortalece seu continuum de dispositivos vasculares, adicionando FlowTriever ao seu conjunto de remoção de coágulos[2]Source: Stryker Investor Relations, "Stryker completes acquisition of Inari Medical," investors.stryker.com. A compra de USD 250 milhões da Nevro pela Globus Medical entrega escala de terapia da dor e IP de circuito fechado MedTech Dive.

Alianças estratégicas cada vez mais misturam imagem, IA e hardware. Philips faz parceria com Nvidia para incorporar aceleradores de rede neural em scanners BlueSeal MRI, cortando tempo de scan e melhorando precisão de triagem MedTech Dive. GE HealthCare empurra sistemas de MRI apenas para cabeça com bobinas de gradiente assimétricas para 50% maior neuro-resolução GE HealthCare. Financiamento de capital de risco permanece flutuante: startups de neurotecnologia garantiram USD 2,3 bilhões através de 129 negócios em 2024, sinalizando apetite de investidores por jogadas de espaço branco em estimulação adaptativa e interfaces cérebro-computador Neurotechnology.

Firmas menores se especializam: Imperative Care foca em cateteres de aspiração Zoom, Synchron avança BCIs endovasculares, e Cerenovus refina geometria de cateter de aspiração. Para competir, incumbentes estendem camadas de serviço como programação remota e análises preditivas, forjando ecossistemas grudento. Propriedades de propriedade intelectual, músculo regulatório e validação de economia da saúde juntas moldam vantagem durável na indústria evolutiva de Dispositivos de Neurologia.

Líderes da Indústria Global de Dispositivos de Neurologia

-

Boston Scientific Corporation

-

Stryker Corporation

-

B. Braun Melsungen AG

-

Medtronic PLC

-

Abbott Laboratories

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro 2025: Medtronic obteve aprovação do FDA para o primeiro sistema de estimulação cerebral profunda adaptativa para doença de Parkinson

- Janeiro 2025: LivaNova registrou PMA para o estimulador do nervo hipoglosso aura6000 após dados positivos do ensaio OSPREY

- Novembro 2024: GE HealthCare recebeu aprovação 510(k) para sistema MRI apenas para cabeça SIGNA MAGNUS com gradientes de 300 mT/m

Escopo do Relatório do Mercado Global de Dispositivos de Neurologia

Conforme o escopo do relatório, dispositivos neurológicos são dispositivos médicos que ajudam a diagnosticar, prevenir e tratar uma variedade de distúrbios e condições neurológicas, como doença de Alzheimer, doença de Parkinson, depressão maior e lesão cerebral traumática. O Mercado de Dispositivos de Neurologia é segmentado por Tipo de Dispositivo (Dispositivos de Gestão de Líquido Cefalorraquidiano, Dispositivos de Neurologia Intervencionista, Dispositivos de Neurocirurgia, Dispositivos de Neuroestimulação e Outros Tipos de Dispositivos) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório de mercado também cobre os tamanhos de mercado estimados e tendências para 17 países diferentes através de grandes regiões, globalmente. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Dispositivos de Neuroestimulação |

| Dispositivos de Neurologia Intervencionista |

| Dispositivos de Neurocirurgia |

| Dispositivos de Gestão de Líquido Cefalorraquidiano |

| Dispositivos de Neurodiagnóstico e Monitoramento |

| Neurorreabilitação e Vestíveis |

| Gestão de AVC |

| Dor Crônica e Distúrbios do Movimento |

| Epilepsia |

| Doenças Neurodegenerativas |

| Lesões Cerebrais e Espinhais Traumáticas |

| Hospitais |

| Centros de Cirurgia Ambulatorial |

| Clínicas de Neurologia |

| Ambientes de Cuidados Domiciliares |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Tipo de Dispositivo | Dispositivos de Neuroestimulação | |

| Dispositivos de Neurologia Intervencionista | ||

| Dispositivos de Neurocirurgia | ||

| Dispositivos de Gestão de Líquido Cefalorraquidiano | ||

| Dispositivos de Neurodiagnóstico e Monitoramento | ||

| Neurorreabilitação e Vestíveis | ||

| Por Aplicação | Gestão de AVC | |

| Dor Crônica e Distúrbios do Movimento | ||

| Epilepsia | ||

| Doenças Neurodegenerativas | ||

| Lesões Cerebrais e Espinhais Traumáticas | ||

| Por Usuário Final | Hospitais | |

| Centros de Cirurgia Ambulatorial | ||

| Clínicas de Neurologia | ||

| Ambientes de Cuidados Domiciliares | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Questões-Chave Respondidas no Relatório

Qual é o tamanho do Mercado Global de Dispositivos de Neurologia?

O tamanho do Mercado Global de Dispositivos de Neurologia deve atingir USD 15,10 bilhões em 2025 e crescer a uma TCAC de 4,86% para alcançar USD 19,14 bilhões até 2030.

Qual é o tamanho atual do Mercado Global de Dispositivos de Neurologia?

Em 2025, o tamanho do Mercado Global de Dispositivos de Neurologia deve atingir USD 15,10 bilhões.

Quem são os principais players no Mercado Global de Dispositivos de Neurologia?

Boston Scientific Corporation, Stryker Corporation, B. Braun Melsungen AG, Medtronic PLC e Abbott Laboratories são as principais empresas operando no Mercado Global de Dispositivos de Neurologia.

Qual é a região de crescimento mais rápido no Mercado Global de Dispositivos de Neurologia?

Ásia-Pacífico está estimada para crescer à TCAC mais alta ao longo do período de previsão (2025-2030).

Qual região tem a maior participação no Mercado Global de Dispositivos de Neurologia?

Em 2025, a América do Norte representa a maior participação de mercado no Mercado Global de Dispositivos de Neurologia.

Que anos este Mercado Global de Dispositivos de Neurologia cobre, e qual foi o tamanho do mercado em 2024?

Em 2024, o tamanho do Mercado Global de Dispositivos de Neurologia foi estimado em USD 14,37 bilhões. O relatório cobre o tamanho histórico do mercado do Mercado Global de Dispositivos de Neurologia para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado Global de Dispositivos de Neurologia para os anos: 2025, 2026, 2027, 2028, 2029 e 2030.

Página atualizada pela última vez em: