Tamanho e Participação do Mercado de Medicamentos e Dispositivos de Oftalmologia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 97.27 Bilhões de dólares |

| Tamanho do Mercado (2031) | 127.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.57% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

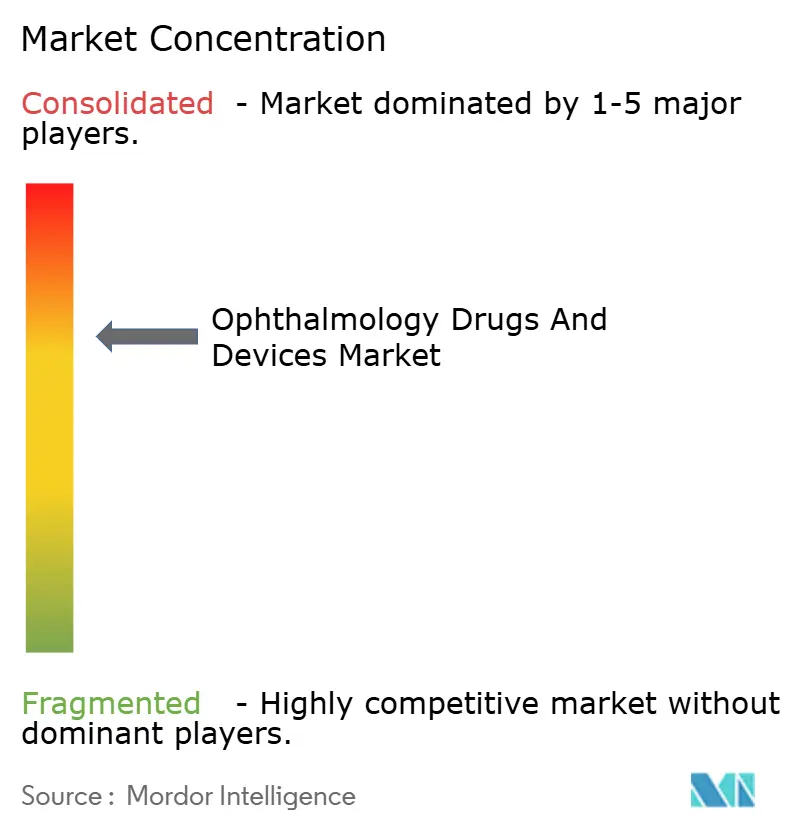

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos e Dispositivos de Oftalmologia por Mordor Intelligence

O tamanho do Mercado de Medicamentos e Dispositivos de Oftalmologia é estimado em USD 97,27 bilhões em 2026, e espera-se que atinja USD 127,55 bilhões até 2031, a um CAGR de 5,57% durante o período de previsão (2026-2031).

O crescimento constante da incidência de retinopatia diabética, miopia e distúrbios relacionados à idade, aliado à miniaturização cirúrgica e à inovação em sistemas de liberação de medicamentos, sustenta a expansão da demanda. Os hospitais estão transferindo casos de catarata e glaucoma para centros cirúrgicos ambulatoriais que operam com custos indiretos mais baixos, enquanto agentes anti-fator de crescimento endotelial vascular (anti-VEGF) de longa duração reduzem à metade as visitas para injeções, aliviando o congestionamento nas clínicas. A entrada de biossimilares está comprimindo as margens das marcas, mas ampliando o acesso em mercados sensíveis ao preço. Ao mesmo tempo, plataformas de tomografia de coerência óptica de fonte varrida (OCT) e de femtossegundo aumentam a velocidade de imagem e a eficiência cirúrgica, impulsionando um modelo recorrente de consumíveis. Algoritmos de inteligência artificial (IA) que avançam para farmácias de varejo e clínicas de atenção primária estão expandindo o funil diagnóstico e encaminhando casos complexos para especialistas em procedimentos de alto valor.

Principais Conclusões do Relatório

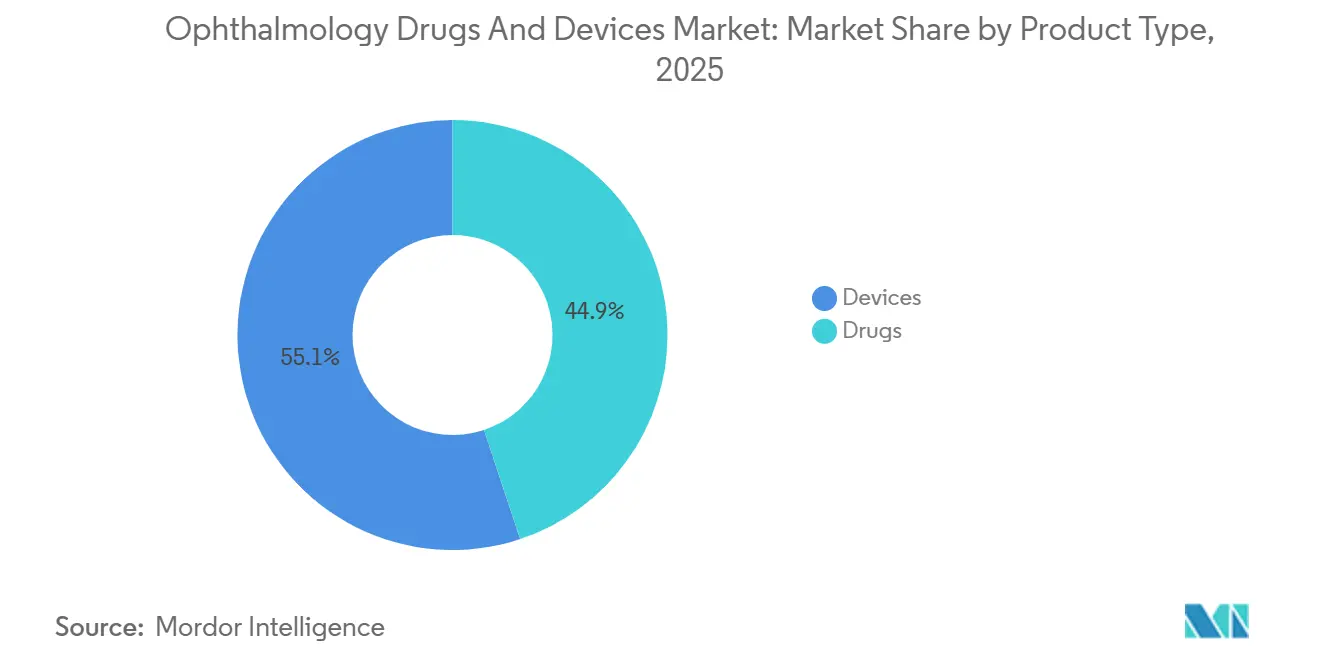

- Por tipo de produto, os dispositivos lideraram com 55,12% de participação no mercado de medicamentos e dispositivos de oftalmologia em 2025. Os medicamentos devem crescer a um CAGR de 8,25% até 2031.

- Por doença, o glaucoma capturou 40,53% da receita em 2025. A retinopatia diabética deve expandir-se a um CAGR de 8,85% até 2031.

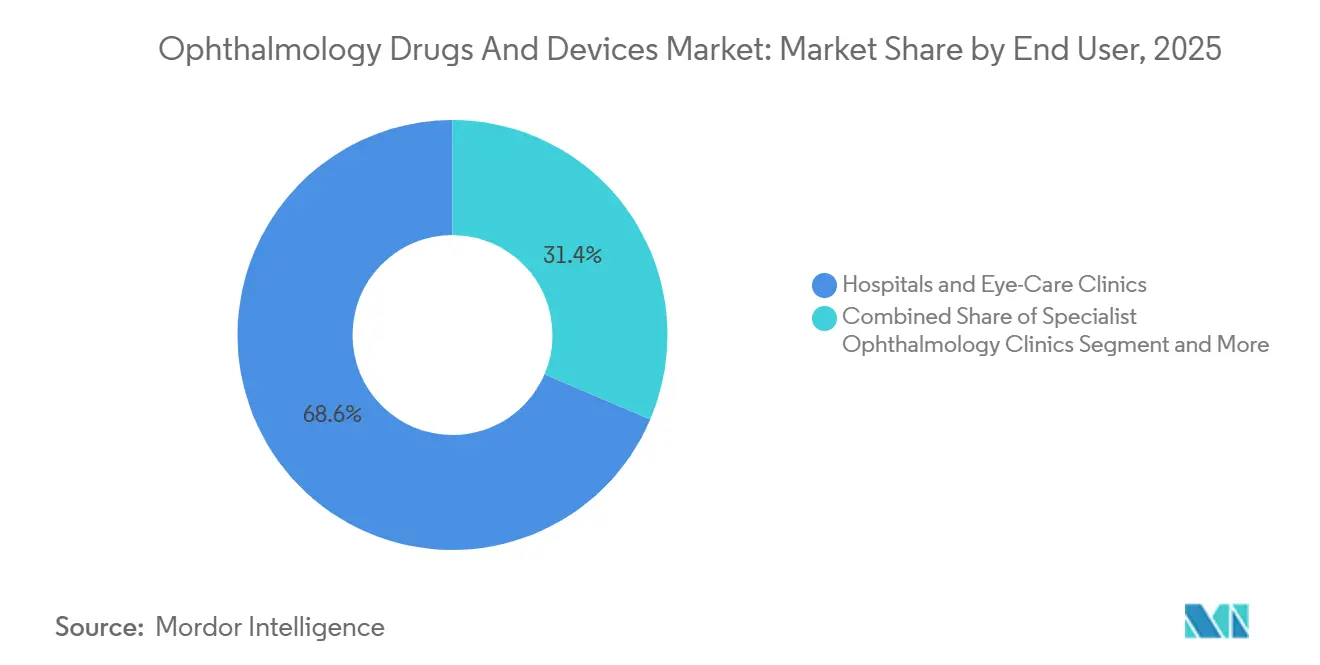

- Por usuário final, hospitais e clínicas oftalmológicas responderam por 68,63% dos gastos em 2025. As clínicas especializadas em oftalmologia estão posicionadas para crescer a um CAGR de 8,72% até 2031.

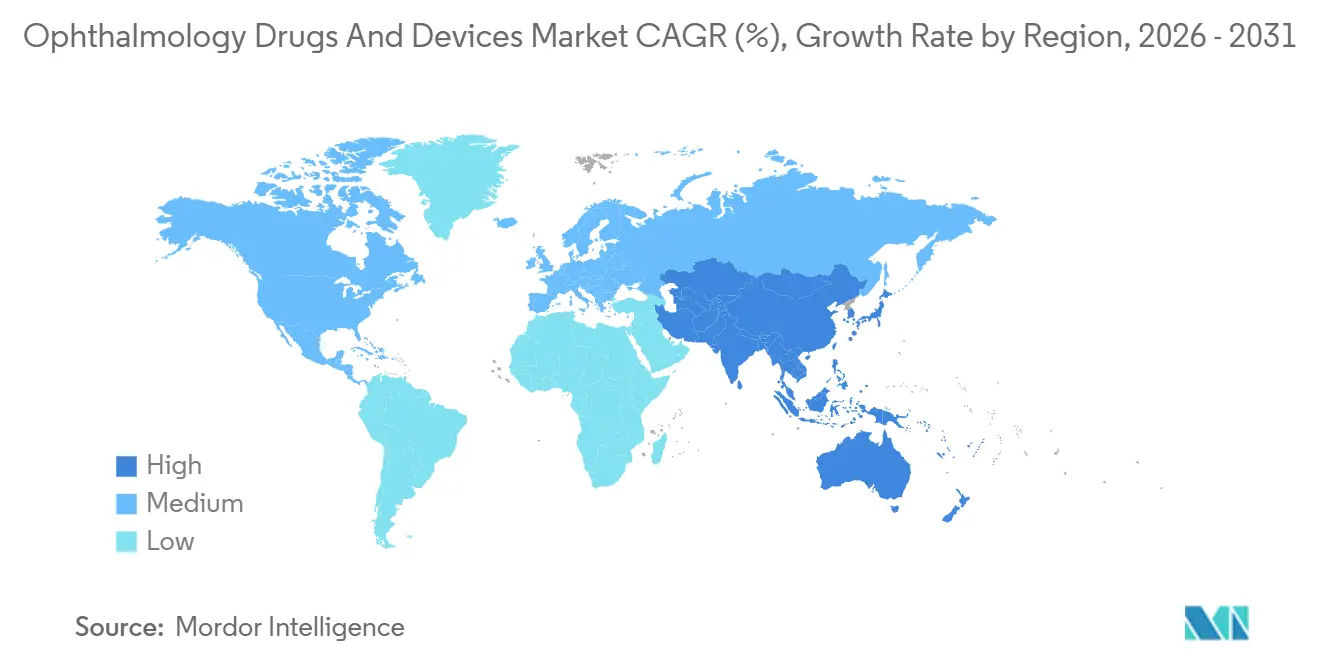

- Por geografia, a América do Norte reteve 42,13% do valor em 2025, enquanto a Ásia-Pacífico deve crescer a um CAGR de 9,51% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Medicamentos e Dispositivos de Oftalmologia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da população e aumento da prevalência de doenças oculares | +1.2% | Global, pico no Japão, Alemanha, Itália, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Rápida adoção de cirurgias minimamente invasivas e com laser de femtossegundo | +0.9% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Biológicos anti-VEGF de longa duração e implantes de liberação sustentada | +1.5% | América do Norte, Europa Ocidental, expansão global | Médio prazo (2-4 anos) |

| Migração para centros cirúrgicos ambulatoriais desbloqueando demanda por kits de dispositivos | +0.7% | Estados Unidos, adoção inicial no Canadá e Austrália | Curto prazo (≤ 2 anos) |

| Diagnósticos de ponto de atendimento habilitados por IA | +0.6% | América do Norte, UE, China urbana, Índia | Médio prazo (2-4 anos) |

| Diabetes e miopia progressiva aumentando procedimentos retinais e refrativos | +1.3% | Núcleo da Ásia-Pacífico, expansão para Oriente Médio e América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População e Aumento da Prevalência de Doenças Oculares

As populações estão envelhecendo mais rapidamente do que as equipes de oftalmologia conseguem se expandir. O Japão registrou 29% de residentes com mais de 65 anos em 2024, a idade mediana da UE ultrapassou 44 anos, e a Coreia do Sul registrou um aumento de 23% nos diagnósticos de glaucoma entre 2020 e 2024. Vidas mais longas se traduzem em ciclos de tratamento de vários anos para degeneração macular úmida relacionada à idade (DMRI) e glaucoma crônico, garantindo receita biológica previsível, mas sobrecarregando a capacidade dos especialistas. Os sistemas de saúde incentivam o monitoramento domiciliar e a tele-oftalmologia para compensar a escassez de clínicos. Os pagadores, diante dos custos de terapia vitalícia, agora autorizam medicamentos premium apenas após evidências do mundo real de ganhos funcionais de visão, e não apenas de alterações anatômicas.

Rápida Adoção de Cirurgias Minimamente Invasivas e com Laser de Femtossegundo

Os centros cirúrgicos ambulatoriais (ASC) nos Estados Unidos concluíram mais da metade dos procedimentos oftálmicos ambulatoriais em 2024, impulsionados por um aumento de pagamento de 2,9% para 2025[1]Centers for Medicare & Medicaid Services, "CY 2025 ASC Payment System," cms.gov. O laser de femtossegundo adaptativo ALLY da LENSAR introduziu orientação por OCT em tempo real, reduzindo a energia de facoemulsificação e as taxas de complicações. O iStent infinite da Glaukos, lançado em 2024, reduziu a pressão intraocular sem formação de bolha, acelerando a adoção da cirurgia de glaucoma micro-invasiva. Os hospitais ficam para trás nas aquisições de capital porque o Medicare paga taxas de instalação idênticas independentemente da tecnologia. Consequentemente, os ASC agrupam pacotes de laser premium e capturam copagamentos, alimentando um ciclo virtuoso de renovação de equipamentos e crescimento de consumíveis.

Biológicos Anti-VEGF de Longa Duração e Implantes de Liberação Sustentada

O EYLEA HD da Regeneron (aflibercepte 8 mg) entrou no mercado dos EUA em 2024 com dosagem de 16 semanas, reduzindo à metade as visitas intravítreas. Os biossimilares intercambiáveis Yesafili e Opuviz foram lançados com preços 15%-20% mais baixos, promovendo protocolos de terapia escalonada que direcionam pacientes de primeira linha para alternativas mais baratas. O mercado está se dividindo: biossimilares de alto volume e baixa margem versus agentes de intervalo estendido de baixo volume e alta margem. Implantes de liberação prolongada, como o Susvimo da Genentech, agora tratam edema macular diabético e retinopatia diabética, mas os reguladores regionais divergem; a Agência Europeia de Medicamentos reteve a aprovação do Syfovre em 2024 por questões de segurança a longo prazo.

Migração para Centros Cirúrgicos Ambulatoriais Desbloqueando Demanda por Kits de Dispositivos

Os ASC preferem peças de mão de facoemulsificação descartáveis, injetores de lentes intraoculares e viscoelásticos que eliminam os custos de reprocessamento. A Alcon reportou USD 1,1 bilhão em receita cirúrgica no terceiro trimestre de 2024, com consumíveis crescendo mais rapidamente do que os consoles, confirmando uma estratégia de lâmina e barbeador. O CMS reduziu o reembolso do Omidria para USD 425,89 por dose em 2025, incentivando descontos por volume ou substitutos compostos. A consolidação está próxima: redes de ASC com múltiplos locais garantem melhores preços de dispositivos, o que poderia reduzir o grupo de compradores independentes e aumentar o poder de barganha contra os fabricantes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital de plataformas avançadas | -0.8% | Global, agudo em mercados emergentes | Curto prazo (≤ 2 anos) |

| Mandatos rigorosos de evidências pós-mercado da FDA e da EMA | -0.6% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Escrutínio da pegada de carbono de consumíveis de uso único | -0.3% | Europa, sistemas selecionados dos EUA | Longo prazo (≥ 4 anos) |

| Choques tarifários no comércio de IFA perturbando o fornecimento de genéricos | -0.4% | Global, forte em regiões sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital de Plataformas Avançadas

OCT de fonte varrida e lasers de femtossegundo têm preços acima de USD 150.000, restringindo a adoção a centros de alto volume. O CIRRUS 6000 da Zeiss estreou a USD 180.000, entregando 100.000 varreduras A por segundo, mas muitos hospitais rurais operam com orçamentos anuais de equipamentos abaixo de USD 50.000. A Topcon agora oferece arrendamento por varredura a USD 25, transferindo o risco financeiro para as práticas que devem manter um rendimento mínimo. Nos mercados emergentes, equipamentos recondicionados continuam sendo a norma, limitando a detecção precoce de doenças e reforçando a desigualdade.

Mandatos Rigorosos de Evidências Pós-Mercado da FDA e da EMA

A orientação preliminar da FDA em 2024 exige registros de até 24 meses com desfechos funcionais, adicionando USD 5-10 milhões por produto. A recusa da EMA ao Syfovre em 2024, após aprovação nos EUA, destaca limiares de evidência divergentes. Biotecnologias menores frequentemente carecem de recursos para vigilância prolongada, empurrando-as para licenciamento antecipado ou aquisição por grandes empresas farmacêuticas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dispositivos Ancoram a Receita, Medicamentos Aceleram o Crescimento

Os dispositivos detinham 55,12% do mercado de medicamentos e dispositivos de oftalmologia em 2025, refletindo uma base instalada que impulsiona o consumo de consumíveis. As lentes intraoculares (LIOs) premium capturaram 35% das unidades de catarata em regiões desenvolvidas, com a PanOptix e a Vivity da Alcon gerando USD 450 milhões em receita combinada em 2024[2]Alcon, "Investor Relations Q3 2024 Earnings," alcon.com. As plataformas de diagnóstico estão migrando do domínio espectral para a OCT de fonte varrida; o SPECTRALIS OCT2 da Heidelberg integra angiografia e autofluorescência, reduzindo o tempo de imagem multimodal.

Os medicamentos avançam a um CAGR de 8,25% até 2031, impulsionados por biológicos anti-VEGF e inovações para olho seco. Os terapêuticos retinais contribuíram com 48% da receita farmacêutica em 2024, mas os biossimilares reduziram os preços no atacado. As prescrições para olho seco ultrapassaram USD 2,1 bilhões em 2024, mas as expirações de patentes convidam à erosão por genéricos. As combinações fixas de medicamentos para glaucoma reduzem o ônus das gotas e melhoram a adesão, consolidando a participação nas prescrições.

Por Doença: Glaucoma Lidera, Retinopatia Diabética Avança

O glaucoma gerou 40,53% da receita em 2025, sustentado por medicação vitalícia e crescente aceitação da cirurgia de glaucoma micro-invasiva. A Glaukos vendeu 12.000 unidades do iStent infinite no terceiro trimestre de 2024, alta de 45% em relação ao ano anterior. O PreserFlo MicroShunt também ganha espaço para casos refratários.

A retinopatia diabética registra o crescimento mais rápido, com CAGR de 8,85% até 2031, refletindo a projeção do CDC de 14,7 milhões de casos nos EUA até 2050. Agentes anti-VEGF como o EYLEA HD atendem tanto fenótipos de DMRI quanto diabéticos, auxiliando na amortização de custos. A cirurgia de catarata ainda lidera em volume de procedimentos, mas enfrenta pressão no preço médio de venda por lentes asiáticas de baixo custo. O controle da miopia está emergindo como um segmento preventivo com receita do tipo anuidade proveniente de intervenções pediátricas.

Por Usuário Final: Hospitais Dominam, Clínicas Especializadas Ganham Participação

Hospitais e clínicas oftalmológicas gerais absorveram 68,63% dos gastos de 2025, sustentados por padrões de encaminhamento para cirurgias retinais e corneanas complexas. No entanto, as clínicas especializadas em oftalmologia crescem a um CAGR de 8,72% até 2031, impulsionadas por maior rendimento de injeções e amortização de capital simplificada. Os ASC agora realizam mais da metade dos procedimentos oftálmicos ambulatoriais nos EUA, aproveitando pagamentos do CMS 2,9% mais altos para 2025 para investir em tecnologia premium.

As farmácias de varejo e online perderam 12% do volume de prescrições oftálmicas em 2024, pois os pagadores direcionaram os pacientes para canais especializados com supervisão de adesão. A tele-oftalmologia e o rastreamento por OCT em redes ópticas continuam a ampliar a detecção de primeira linha.

Análise Geográfica

A América do Norte representou 42,13% do mercado de medicamentos e dispositivos de oftalmologia em 2025. A penetração do Medicare Advantage e a adoção antecipada de LIOs premium sustentam o valor. O CMS fixou o pagamento do Omidria em USD 425,89 por dose para 2025, pressionando os ASC a buscar descontos. A FDA aprovou o EYLEA HD e expandiu a rotulagem do Susvimo, apoiando a adoção de terapia em intervalos prolongados.

A Europa detinha 28% da receita em 2025, mas enfrenta rigorosos obstáculos de custo-efetividade. A não aprovação do Syfovre pela EMA sinaliza padrões de evidência mais elevados. Alemanha e Reino Unido dominam os gastos, enquanto os estados da Europa Central e Oriental se beneficiam dos fundos de infraestrutura da UE. O Regulamento de Dispositivos Médicos da UE exige divulgações ambientais, inclinando a demanda para opções reutilizáveis ou de baixo carbono. A Roche obteve a marcação CE para o Contivue em 2025, mas a adoção depende da capacidade cirúrgica e dos dados de controle de infecção.

A Ásia-Pacífico avança a um CAGR de 9,51% até 2031, liderada pela demografia super-envelhecida do Japão, pelos mandatos de visão escolar da China e pelas redes de catarata de alto volume da Índia. A PMDA do Japão aprovou biossimilares anti-VEGF em 2024, ampliando o acesso. A Coreia do Sul agilizou o VisuMax 800 da Zeiss para SMILE, deslocando o LASIK. A crise de miopia da juventude urbana da China impulsiona a adoção de ortoceratologia e atropina. A Índia pilota redes de tele-oftalmologia com imagens de fundo de olho para suprir a escassez de oftalmologistas. A Austrália acelera a importação de dispositivos por meio do alinhamento da TGA com as marcações CE, e seu Esquema de Benefícios Farmacêuticos reembolsa o aflibercepte biossimilar com custo 40% menor para o paciente.

O Oriente Médio e África, além da América do Sul, permanecem incipientes. A Arábia Saudita e os Emirados Árabes Unidos importam LIOs premium sob a Visão 2030, enquanto o Brasil realizou 450.000 cirurgias de catarata em 2024, mas enfrenta uma fila de espera de mais de um milhão[3]Agência Nacional de Vigilância Sanitária Brazil, "ANVISA Approvals," anvisa.gov.br. A depreciação do peso argentino dificulta as importações, estendendo os ciclos de vida dos dispositivos além da usabilidade ideal.

Cenário Competitivo

A concentração de mercado é moderada. Alcon, Bausch + Lomb, Zeiss e outros participantes do mercado capturaram uma porcentagem significativa da receita do mercado de medicamentos e dispositivos de oftalmologia em 2025. A estratégia de consumíveis da Alcon elevou as vendas cirúrgicas em 6% em relação ao ano anterior. A participação da Regeneron caiu para 38% em 2025, à medida que os biossimilares Yesafili e Opuviz ganharam espaço. A Novartis aproveita o licenciamento para sustentar os royalties do Lucentis enquanto investe em terapia gênica. A Zeiss se diferencia por meio de imagem integrada com IA, reduzindo o tempo de leitura em 70% e aprimorando as decisões de tratamento no mesmo dia.

Os disruptores emergentes incluem a Apellis, que conquistou 12% do nascente espaço de atrofia geográfica em 18 meses, e a Glaukos, cuja linha de cirurgia de glaucoma micro-invasiva corrói os volumes tradicionais de cirurgia de filtração. O impulso da terapia gênica continua após a aprovação do ENCELTO para telangiectasia macular em março de 2025, indicando a disposição dos pagadores em financiar curas de administração única a USD 850.000 por olho. Os fabricantes de dispositivos respondem agrupando análises de IA e manutenção em contratos de serviço, vinculando as clínicas a plataformas de ecossistema.

Líderes do Setor de Medicamentos e Dispositivos de Oftalmologia

Alcon Inc.

Allergan (AbbVie)

Bausch + Lomb Corp.

Johnson & Johnson Vision Care Inc.

Carl Zeiss Meditec AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Regeneron obteve aprovação da FDA para o EYLEA HD no tratamento de edema macular após oclusão de veia retiniana, com dosagem a cada oito semanas após a fase de ataque.

- Julho de 2025: A Alcon anunciou planos para adquirir a LumiThera e seu dispositivo de fotobiomodulação para DMRI seca precoce a intermediária. O sistema de fotobiomodulação demonstrou melhora de visão estatisticamente significativa em relação à linha de base em estudos clínicos.

Escopo do Relatório Global do Mercado de Medicamentos e Dispositivos de Oftalmologia

De acordo com o escopo do relatório, medicamentos e dispositivos de oftalmologia são produtos especializados utilizados para diagnosticar, tratar e gerenciar condições oculares. Os medicamentos incluem colírios, pomadas e medicamentos sistêmicos para problemas como infecções, glaucoma e alergias. Os dispositivos abrangem instrumentos e equipamentos como sistemas a laser, lentes de contato e ferramentas cirúrgicas que auxiliam no diagnóstico e monitoramento ocular.

A segmentação do mercado de medicamentos e dispositivos de oftalmologia é categorizada por tipo de produto, doença, usuário final e geografia. Por tipo de produto, o mercado inclui dispositivos e medicamentos. Os dispositivos são ainda segmentados em dispositivos cirúrgicos, que incluem lentes intraoculares, lasers oftálmicos e outros, e dispositivos de diagnóstico, que incluem tomografia de coerência óptica, imagem de fundo de olho, biômetros e ultrassom A/B, lâmpadas de fenda e microscópios digitais, e topógrafos corneanos e aberrômetros. Os medicamentos são segmentados em agentes antiglaucomatosos, medicamentos para distúrbios retinais, terapêuticos para olho seco, medicamentos para alergia e inflamação, anti-infecciosos e outros medicamentos. Por doença, o mercado é segmentado em glaucoma, catarata, degeneração macular relacionada à idade, retinopatia diabética, doenças inflamatórias e da superfície ocular, erros refrativos e outros distúrbios. Por usuário final, o mercado inclui hospitais e clínicas oftalmológicas, centros cirúrgicos ambulatoriais (ASC), clínicas especializadas em oftalmologia, farmácias de varejo e online, e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. As previsões de mercado são fornecidas em termos de valor (USD).

| Dispositivos | Dispositivos Cirúrgicos | Lentes Intraoculares |

| Lasers Oftálmicos | ||

| Outros | ||

| Dispositivos de Diagnóstico | Tomografia de Coerência Óptica | |

| Imagem de Fundo de Olho | ||

| Biômetros e Ultrassom A/B | ||

| Lâmpadas de Fenda e Microscópios Digitais | ||

| Topógrafos Corneanos e Aberrômetros | ||

| Biômetros e Ultrassom A/B | ||

| Medicamentos | Agentes Antiglaucomatosos | |

| Medicamentos para Distúrbios Retinais | ||

| Terapêuticos para Olho Seco | ||

| Medicamentos para Alergia e Inflamação | ||

| Anti-infecciosos | ||

| Outros Medicamentos | ||

| Glaucoma |

| Catarata |

| Degeneração Macular Relacionada à Idade |

| Retinopatia Diabética |

| Doenças Inflamatórias e da Superfície Ocular |

| Erros Refrativos |

| Outros Distúrbios |

| Hospitais e Clínicas Oftalmológicas |

| Centros Cirúrgicos Ambulatoriais (ASC) |

| Clínicas Especializadas em Oftalmologia |

| Farmácias de Varejo e Online |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Dispositivos | Dispositivos Cirúrgicos | Lentes Intraoculares |

| Lasers Oftálmicos | |||

| Outros | |||

| Dispositivos de Diagnóstico | Tomografia de Coerência Óptica | ||

| Imagem de Fundo de Olho | |||

| Biômetros e Ultrassom A/B | |||

| Lâmpadas de Fenda e Microscópios Digitais | |||

| Topógrafos Corneanos e Aberrômetros | |||

| Biômetros e Ultrassom A/B | |||

| Medicamentos | Agentes Antiglaucomatosos | ||

| Medicamentos para Distúrbios Retinais | |||

| Terapêuticos para Olho Seco | |||

| Medicamentos para Alergia e Inflamação | |||

| Anti-infecciosos | |||

| Outros Medicamentos | |||

| Por Doença | Glaucoma | ||

| Catarata | |||

| Degeneração Macular Relacionada à Idade | |||

| Retinopatia Diabética | |||

| Doenças Inflamatórias e da Superfície Ocular | |||

| Erros Refrativos | |||

| Outros Distúrbios | |||

| Por Usuário Final | Hospitais e Clínicas Oftalmológicas | ||

| Centros Cirúrgicos Ambulatoriais (ASC) | |||

| Clínicas Especializadas em Oftalmologia | |||

| Farmácias de Varejo e Online | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Austrália | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | CCG | ||

| África do Sul | |||

| Restante do Oriente Médio e África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de medicamentos e dispositivos de oftalmologia em 2026?

O mercado está avaliado em USD 97,27 bilhões em 2026 e deve atingir USD 127,55 bilhões até 2031.

Qual segmento apresenta o crescimento mais rápido até 2031?

A retinopatia diabética lidera com um CAGR de 8,85%, refletindo a crescente prevalência do diabetes e protocolos de rastreamento mais rigorosos.

Por que os agentes anti-VEGF de longa duração são importantes?

Eles reduzem as visitas para injeções de mensais para trimestrais ou mais, aliviando a carga das clínicas e melhorando a adesão dos pacientes.

O que impulsiona a taxa de crescimento desproporcional da Ásia-Pacífico?

Uma população japonesa envelhecida, os mandatos de controle da miopia da China e os programas de catarata de alto volume da Índia impulsionam um CAGR de 9,51%.

Como os biossimilares estão afetando a dinâmica do mercado?

Os biossimilares de aflibercepte intercambiáveis entraram com descontos de 15%-20%, reduzindo a participação das marcas, mas ampliando o acesso em regiões sensíveis ao custo.

Página atualizada pela última vez em: