Tamanho e Participação do Mercado de Saúde e Seguro Médico da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

| Tamanho do Mercado (2026) | 11.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.16% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Saúde e Seguro Médico da Arábia Saudita por Mordor Intelligence

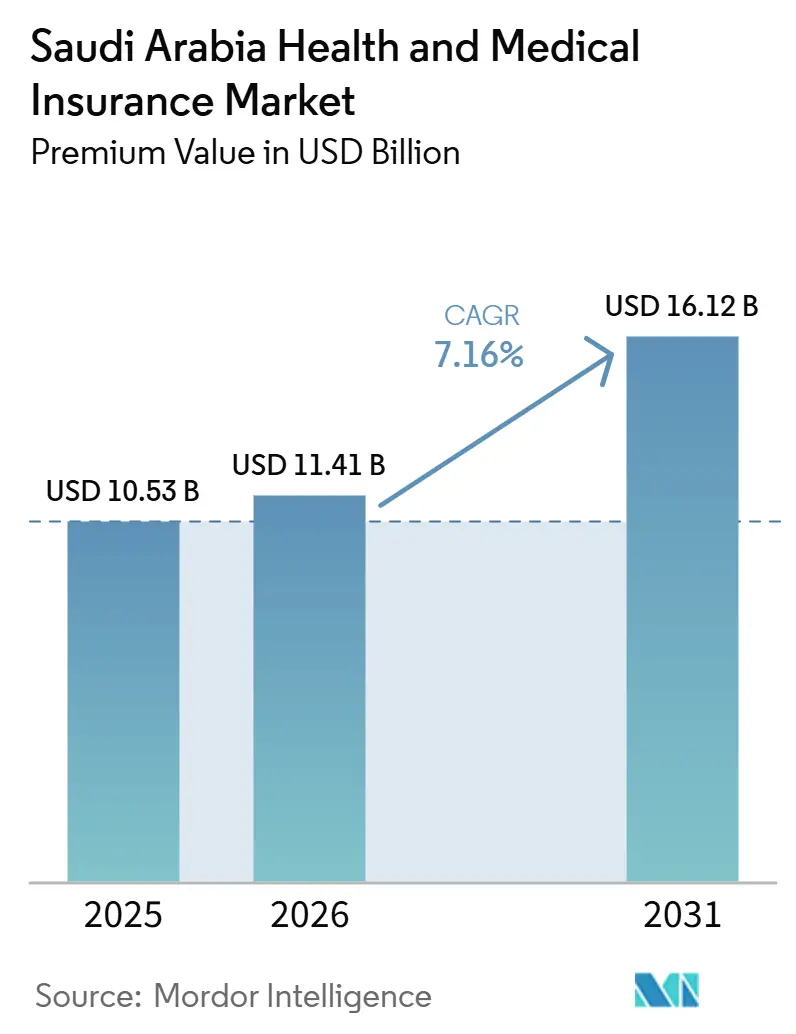

O tamanho do Mercado de Saúde e Seguro Médico da Arábia Saudita em termos de valor de prêmio foi avaliado em USD 10,53 bilhões em 2025 e estima-se que cresça de USD 11,41 bilhões em 2026 para atingir USD 16,12 bilhões até 2031, a um CAGR de 7,16% durante o período de previsão (2026-2031).

Os sinistros eletrônicos em tempo real por meio da plataforma NPHIES estão melhorando a velocidade de liquidação, reduzindo as taxas de recusa e aliviando as pressões sobre o capital de giro dos prestadores de serviços de saúde, aumentando a eficiência operacional geral. Os canais de distribuição digital, incluindo plataformas InsurTech e agregadores, estão expandindo o acesso ao mercado e reduzindo os custos de aquisição, especialmente para PMEs e segurados individuais. O aplicativo móvel de saúde Sehhaty tornou-se um componente fundamental do ecossistema de saúde digital do Reino, oferecendo agendamento de consultas, teleconsultas, gestão de prescrições e monitoramento de saúde, com mais de 24 milhões de usuários, cerca de 68,5% da população, ilustrando a alta adoção digital e o crescente conforto dos consumidores com soluções de saúde móvel.[1]Alzghaibi H. et al., "Sehhaty Mobile Health Application in Saudi Arabia," Frontiers in Medicine, frontiersin.org O crescimento regional está concentrado em Riade devido à presença de grandes corporações e projetos de infraestrutura da Visão 2030, enquanto outras regiões se beneficiam da economia do turismo religioso e da privatização de clusters de saúde. Os planos da categoria Prata dominam a adesão às apólices, mas os planos da categoria Bronze estão ganhando rapidamente espaço entre as PMEs que buscam conformidade econômica com os requisitos de cobertura obrigatória. A consolidação regulatória de março de 2024 sob a Autoridade de Seguros simplificou os ciclos de aprovação e centralizou a supervisão, permitindo que as seguradoras aloquem capital de forma mais eficiente em segmentos de mercado não atendidos. [2]Saudi Gazette, "Health insurance powers transferred to Insurance Authority from Council of Health Insurance," saudigazette.com.sa

Principais Conclusões do Relatório

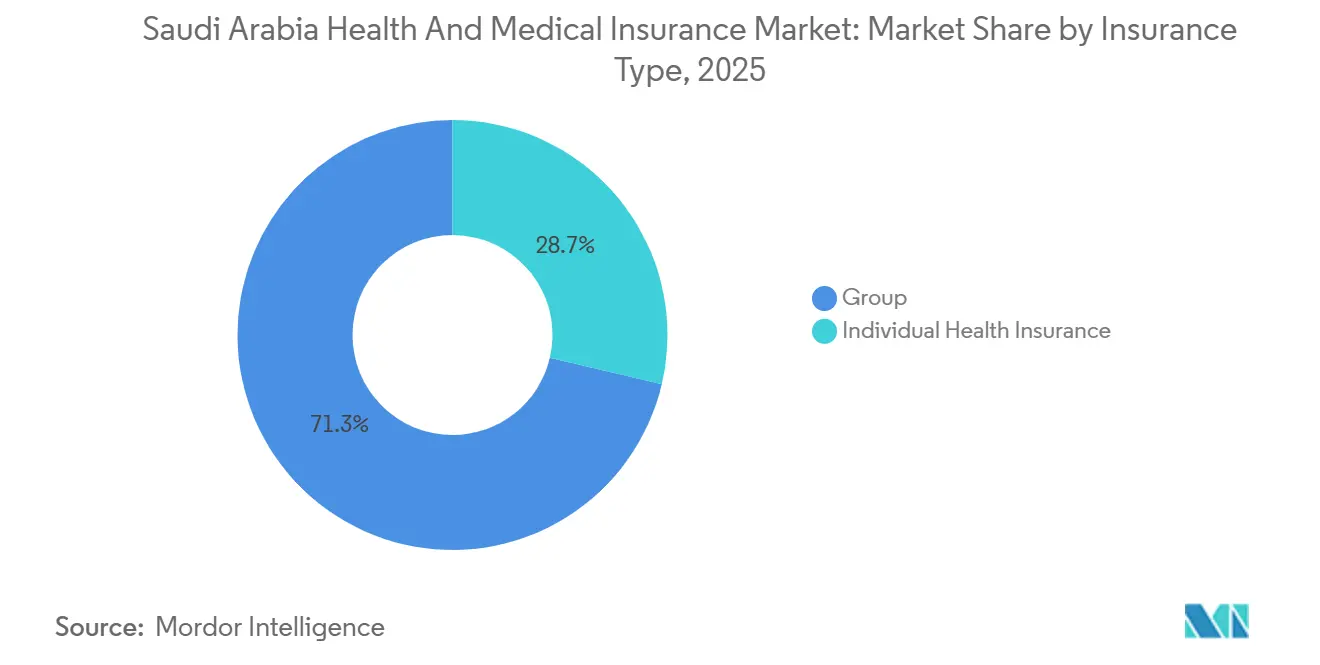

- Por tipo de seguro, o seguro de saúde coletivo liderou com 71,33% da participação do mercado de saúde e seguro médico da Arábia Saudita em 2025, enquanto as apólices individuais têm previsão de expansão a um CAGR de 12,37% até 2031.

- Por tipo de cobertura, a cobertura de internação respondeu por 67,44% da participação do mercado de saúde e seguro médico da Arábia Saudita em 2025, enquanto os complementos de bem-estar e telessaúde têm projeção de crescimento a um CAGR de 17,75% até 2031.

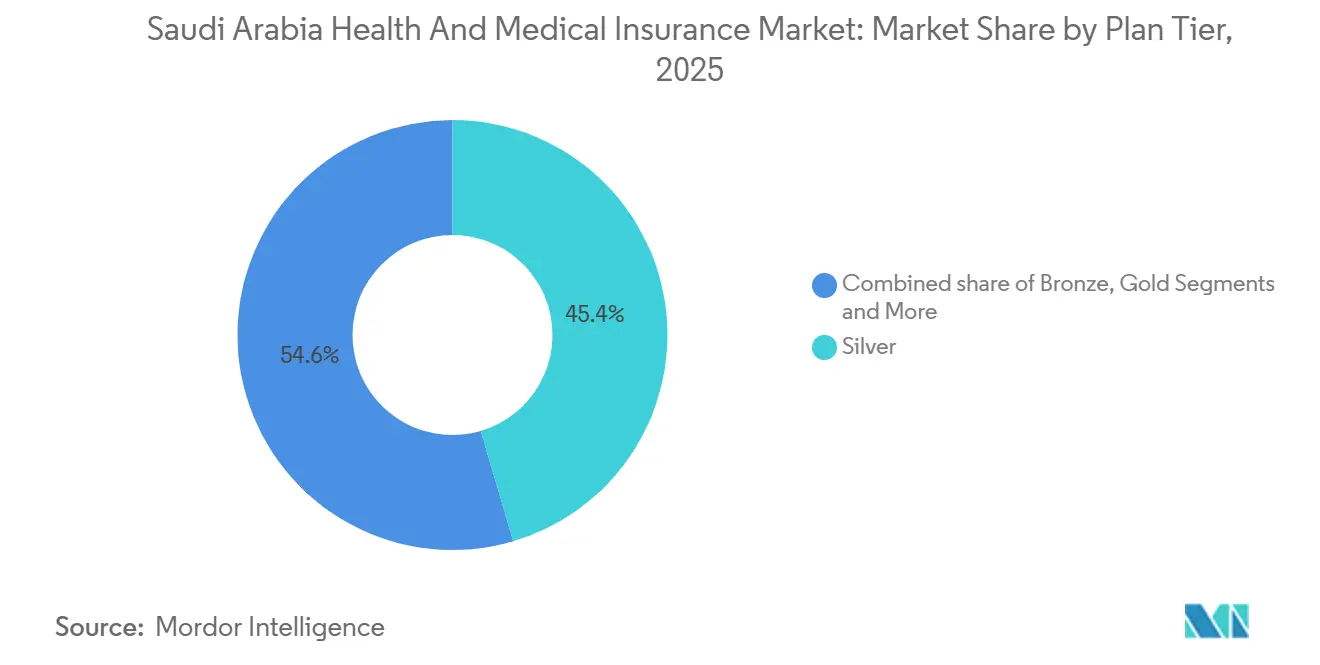

- Por nível de plano, os planos Prata detinham 45,44% da participação do mercado de saúde e seguro médico da Arábia Saudita em 2025, enquanto os planos Bronze devem crescer a um CAGR de 15,67% até 2031.

- Por modelo de seguro, o Takaful cooperativo respondeu por 85,39% da participação do mercado de saúde e seguro médico da Arábia Saudita em 2025, enquanto os produtos convencionais têm projeção de crescimento a um CAGR de 13,39% até 2031.

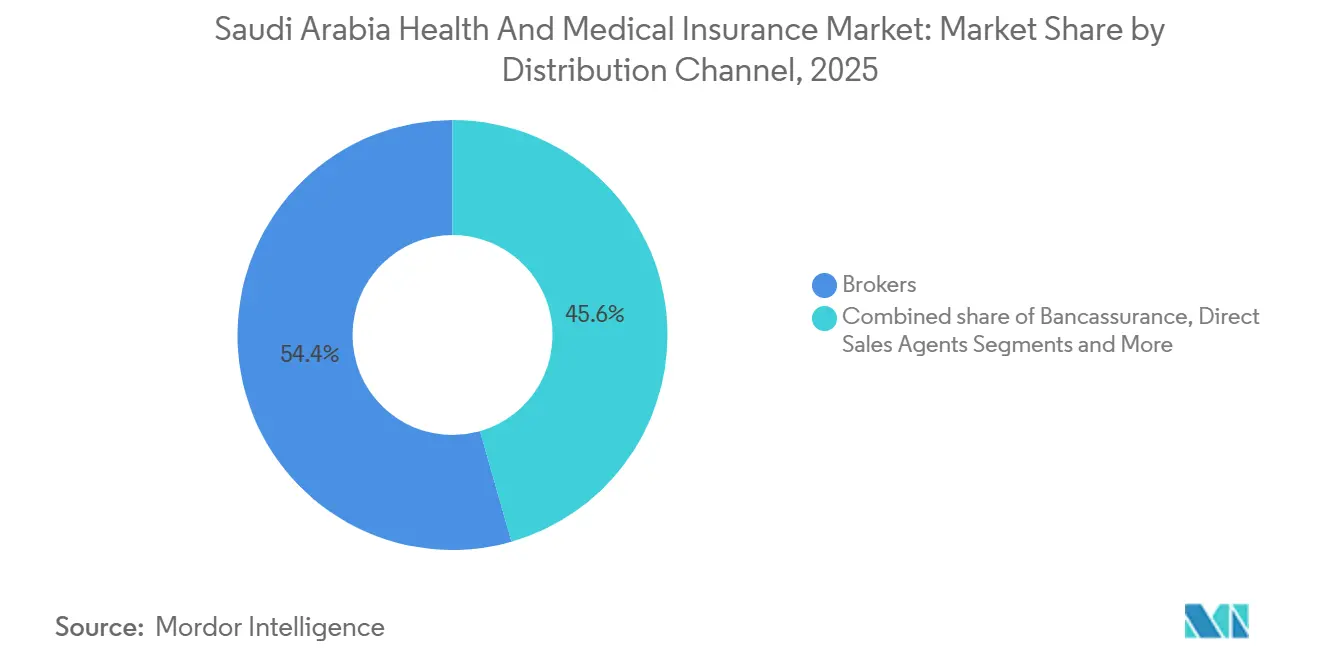

- Por canal de distribuição, os corretores lideraram com 54,42% da participação do mercado de saúde e seguro médico da Arábia Saudita em 2025, enquanto os agregadores digitais têm previsão de crescimento a um CAGR de 22,38% até 2031.

- Por usuário final, as grandes corporações responderam por 58,38% da participação do mercado de saúde e seguro médico da Arábia Saudita em 2025, enquanto as PMEs têm projeção de crescimento a um CAGR de 19,73% até 2031.

- Por geografia, a região Central capturou 35,84% da participação do mercado de saúde e seguro médico da Arábia Saudita em 2025, enquanto a região Ocidental tem projeção de expansão a um CAGR de 13,84% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Saúde e Seguro Médico da Arábia Saudita

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandato de sinistros eletrônicos em tempo real do NPHIES | +1.8% | Nacional, mais forte nas regiões Central e Ocidental | Curto prazo (≤ 2 anos) |

| Aquisição baseada em valor do CHI por meio de pacotes AR-DRG | +1.3% | Nacional, início em Riade e na Província Oriental | Médio prazo (2-4 anos) |

| Cobertura obrigatória de dependentes para sauditas do setor privado | +1.5% | Nacional, concentrado nas regiões Central, Ocidental e Oriental | Curto prazo (≤ 2 anos) |

| Expansão de PMEs da Visão 2030 e demanda de micro-grupos | +1.2% | Nacional, mais rápido em Riade, Jeddah, Dammam | Médio prazo (2-4 anos) |

| Ascensão das Plataformas de Saúde Digital (Sehhaty e Telessaúde) | +1.4% | Nacional, mais forte em centros urbanos como Riade e Jeddah | Curto prazo (≤ 2 anos) |

| Consolidação regulatória sob a Autoridade de Seguros | +1.0% | Nacional, efeito imediato em todas as regiões | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

O Mandato de Sinistros Eletrônicos em Tempo Real do NPHIES Acelera a Adoção por Seguradoras e Prestadores

A Plataforma Nacional de Serviços de Intercâmbio de Informações de Saúde (NPHIES) funciona como um gateway digital centralizado que conecta prestadores de saúde, seguradoras e administradoras terceirizadas para padronizar e automatizar sinistros, elegibilidade e trocas de autorização em todo o Reino. Ao permitir o envio e a adjudicação de sinistros em tempo real por meio de padrões de mensagens baseados em FHIR, o NPHIES reduz significativamente o processamento manual, acelera os ciclos de reembolso e melhora a precisão ao validar e encaminhar sinistros eletrônicos instantaneamente aos pagadores. Esta plataforma de interoperabilidade melhora a consistência e a qualidade dos dados, reduz os custos administrativos e aumenta as taxas de aceitação na primeira tentativa, diminuindo as recusas e melhorando o fluxo de caixa dos prestadores. O NPHIES também suporta verificações instantâneas de elegibilidade e trocas de dados padronizadas que simplificam os fluxos de trabalho das seguradoras e reduzem os prazos de resposta, fomentando uma adoção mais ampla do processamento digital de sinistros pelas seguradoras. Como resultado, o mandato está reforçando a transformação digital entre seguradoras e prestadores de saúde, contribuindo para ganhos de eficiência e operações de mercado mais fluidas no setor de seguro de saúde da Arábia Saudita. [3]NPHIES, "Guia de Implementação HL7 FHIR para o NPHIES," NPHIES, nphies.sa

A Aquisição Baseada em Valor do CHI por Meio de Pacotes AR-DRG Estimula Designs de Benefícios Mais Ricos

O Conselho de Seguro de Saúde (CHI) tem avançado na implementação dos Grupos de Diagnóstico Relacionados Refinados Australianos (AR-DRG) como parte de sua estratégia mais ampla de saúde baseada em valor para substituir o reembolso tradicional por serviço prestado por pagamentos agrupados e baseados em casos, que alinham melhor o custo ao valor clínico e aos resultados. Os mecanismos de classificação e reembolso AR-DRG são projetados para padronizar o faturamento dos prestadores, aumentar a transparência de custos e incentivar o uso eficiente de recursos, impulsionando designs de benefícios mais sofisticados que recompensam a qualidade em detrimento do volume. As primeiras aplicações do AR-DRG na contratação de prestadores públicos demonstraram que os sinistros podem ser ponderados com mais precisão pela complexidade dos casos, melhorando a precisão dos preços e reduzindo procedimentos desnecessários, enquanto workshops e preparação faseada do mercado estão acelerando a adoção entre seguradoras e prestadores. Ao apoiar modelos de pagamento baseados em valor, o AR-DRG fomenta a inovação em pacotes de benefícios e estratégias de reembolso de prestadores, elevando, em última análise, a competitividade do mercado e incentivando cuidados de maior qualidade no ecossistema de seguro de saúde do Reino. [4]Conselho de Seguro de Saúde, "Livro Branco AR-DRG," CHI, chi.gov.sa

Cobertura Obrigatória Estendida a Dependentes de Sauditas do Setor Privado Adiciona 3,2 Milhões de Vidas

O mandato que exige que os empregadores do setor privado inscrevam os dependentes de cidadãos sauditas aumentou significativamente o conjunto de vidas seguradas, impulsionando o crescimento no segmento de seguro de saúde individual e familiar. A inscrição está concentrada nos planos de nível Bronze e Prata, refletindo a sensibilidade dos empregadores às copagamentos e à cobertura de rede, enquanto os ajustes de prêmios permanecem dentro do orçamento e abaixo dos benchmarks de nível superior para evitar a migração para planos mais caros. A demografia mais jovem dos dependentes melhora os índices de sinistralidade, aumenta a estabilidade dos sinistros e apoia um planejamento de reservas mais preciso. Além disso, a supervisão unificada da Autoridade de Seguros encurtou os prazos de aprovação para inscrições de dependentes, facilitando a expansão do mercado e apoiando a trajetória de crescimento geral do setor.

O Boom de PMEs da Visão 2030 Impulsiona a Demanda por Apólices de Micro-Grupos

As políticas de promoção do empreendedorismo no âmbito da Visão 2030 estão expandindo a base de PMEs, impulsionando a demanda por cobertura de saúde de micro-grupos para pequenas equipes. A integração digital simplifica os processos administrativos, reduzindo a burocracia e acelerando os ciclos de cotação até a emissão, o que melhora as margens em casos menores. As seguradoras estão oferecendo benefícios modulares gerenciados por aplicativos móveis, permitindo que os proprietários de empresas ajustem a cobertura — adicionando benefícios de maternidade ou odontológicos quando o orçamento permitir e reduzindo a cobertura quando o número de funcionários mudar. A abordagem regulatória de apoio da Autoridade de Seguros incentiva a consolidação responsável e melhores níveis de serviço para as PMEs, exemplificada por fusões que criaram seguradoras maiores focadas neste segmento. Além disso, programas de devolução de taxas e acesso a capital apoiados pelo governo estão permitindo que mais pequenas empresas ofereçam benefícios formais de saúde, aumentando a profundidade do mercado no segmento de PMEs.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Medicamentos para obesidade GLP-1 elevam a pressão anual sobre os sinistros | -0.9% | Nacional, mais elevado nos centros urbanos Central e Ocidental | Médio prazo (2-4 anos) |

| A circular de teto de prêmios limita a flexibilidade de reprecificação | -0.6% | Nacional, afeta todas as seguradoras | Longo prazo (≥ 4 anos) |

| O Aumento da Prevalência de Doenças Crônicas Eleva os Sinistros | -0.8% | Nacional, mais forte em populações urbanas e envelhecidas | Médio prazo (2-4 anos) |

| Adoção Lenta de Modelos de Reembolso Baseados em Valor | -0.5% | Nacional, início em Riade e na Província Oriental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Medicamentos para Obesidade GLP-1 Adicionam USD 799,3 Milhões (SAR 3 Bilhões) de Pressão Anual sobre os Sinistros

A crescente adoção de terapias GLP-1 na cobertura de saúde privada está criando pressões adicionais de custo para as seguradoras. A adesão varia entre os níveis de plano, com planos de nível superior geralmente cobrindo a terapia, enquanto os planos de nível inferior frequentemente a excluem, levando alguns membros a migrar para coberturas mais abrangentes. As seguradoras estão respondendo com subscrição mais rigorosa para perfis de alto risco e requisitos expandidos de autorização prévia, o que pode prolongar os ciclos de aprovação e afetar a experiência dos membros. Os programas de saúde preventiva promovidos pelo Ministério da Saúde visam incentivar mudanças no estilo de vida e o engajamento na atenção primária, buscando reduzir a dependência de farmacoterapia cara. Para gerenciar o risco financeiro, as seguradoras estão aumentando os limites de stop-loss e utilizando resseguro para sinistros catastróficos. À medida que a adoção de GLP-1 continua a crescer, esses fatores coletivamente representam um desafio para a estabilidade dos sinistros e a lucratividade do mercado.

A Circular de Teto de Prêmios Limita a Flexibilidade de Reprecificação

Os limites regulatórios sobre os aumentos anuais de prêmios restringem a capacidade das seguradoras de ajustar os preços em linha com os custos médicos crescentes. Os contratos corporativos plurianuais enfrentam pressões sobre as margens até que os benefícios possam ser reprecificados na renovação, criando desafios de receita durante períodos de escalada de custos. As seguradoras respondem restringindo as opções de rede nos planos de nível inferior e direcionando os membros para ambientes de cuidados mais econômicos, preservando economias sem limitar o acesso essencial. Os empregadores adotam cada vez mais arranjos de serviços administrativos exclusivos para gerenciar as tendências de sinistros além do teto de prêmios, transferindo algum risco enquanto mantêm a flexibilidade no design do plano. A Autoridade de Seguros monitora o feedback das partes interessadas e pode ajustar as diretrizes para grupos de maior risco, mas o teto de prêmios continua a limitar a flexibilidade de reprecificação. Coletivamente, esses fatores restringem a lucratividade e a precificação estratégica no mercado de seguro de saúde saudita.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Seguro: O Mandato de Dependentes Remodela o Crescimento Individual

A cobertura de saúde coletiva detinha 71,33% dos prêmios de 2025 e ancora os benefícios dos empregadores para grandes organizações nos principais setores. As apólices individuais devem crescer a uma taxa de 12,37% até 2031, à medida que os dependentes de sauditas do setor privado entram nos grupos de risco e os autônomos buscam cobertura portátil. Os prêmios para compradores individuais tendem a ser mais altos do que as tarifas coletivas devido aos custos de distribuição e às considerações de seleção de risco. As seguradoras mitigam a seleção adversa por meio de questionários de saúde e períodos de carência, enquanto incentivam serviços preventivos para estabilizar os sinistros. Os agregadores digitais estão expandindo a adesão a apólices individuais nos centros urbanos, fornecendo cotações instantâneas e reduzindo os custos de aquisição, tornando os planos de entrada mais acessíveis. A combinação de conformidade regulatória, expansão do grupo de risco e distribuição digital está impulsionando uma mudança estrutural no mercado de seguro de saúde saudita em direção a ofertas individualizadas.

Os produtos coletivos permanecem essenciais para a conformidade corporativa e os benefícios da força de trabalho expatriada, com renovações enfatizando a profundidade da rede e as capacidades de sinistros digitais. Os empregadores estão integrando cada vez mais as inscrições de dependentes nas hierarquias de planos para equilibrar as obrigações de cobertura com as restrições orçamentárias. Os compradores individuais demonstram crescente interesse em incentivos vinculados ao bem-estar que recompensam triagens preventivas e promovem comportamentos mais saudáveis, ajudando a controlar sinistros futuros. As seguradoras ajustam a subscrição oferecendo períodos de carência mais curtos para permanecer competitivas, mantendo a prudência atuarial sob as regras regulatórias sobre exclusões de benefícios. As plataformas digitais continuam a aprimorar as jornadas dos usuários, integrando verificações de elegibilidade e sinistros do NPHIES no ponto de venda para aumentar as taxas de conversão. No geral, o mercado de seguro de saúde saudita está evoluindo para uma estrutura mais digital, flexível e focada no bem-estar, que acomoda tanto as necessidades coletivas quanto as individuais.

Por Tipo de Cobertura: Complementos de Bem-Estar Crescem com a Adoção Móvel

A cobertura de internação continua a dominar os sinistros pagos com 67,44% e serve como o benefício central para os limites de hospitalização, com designs de planos alinhados aos mínimos obrigatórios. Os complementos de bem-estar e telessaúde estão experimentando o crescimento mais rápido, com um CAGR de 17,75% até 2031, refletindo o uso crescente de envio de sinistros por dispositivos móveis e forte engajamento nas plataformas nacionais de saúde eletrônica. Os serviços ambulatoriais ocorrem com mais frequência do que os cuidados de internação, mas geram valores de sinistros mais baixos, incentivando as seguradoras a promover cuidados preventivos e consultas virtuais. Os complementos de maternidade estão ganhando popularidade nas apólices familiares à medida que as inscrições de dependentes aumentam, com níveis de preços ajustados de acordo com a amplitude do acesso às instalações. Os benefícios odontológicos e ópticos agrupados estão melhorando a retenção nos planos de nível inferior, fornecendo valor previsível para serviços de rotina. No geral, o mercado está vendo uma mudança em que os complementos complementam a cobertura central de internação para melhorar a satisfação e a fidelidade dos membros.

Os benefícios de bem-estar agora se estendem a academias de ginástica, consultas nutricionais e aplicativos de saúde mental, com a maior ativação entre adultos jovens e digitalmente engajados. Os serviços de telessaúde estão melhorando o acesso em regiões com menos especialistas, apoiando a adequação da rede e reduzindo o congestionamento físico das clínicas durante os períodos de pico. Os complementos de doenças críticas com pagamentos únicos estão sendo cada vez mais incluídos nos planos coletivos, ajudando os empregadores a diferenciar os benefícios em mercados de talentos competitivos. As seguradoras continuam a refinar os níveis de benefícios para equilibrar acessibilidade e cobertura de rede, enquanto se preparam para uma adoção digital mais ampla. A combinação de cobertura tradicional de internação com complementos direcionados está melhorando a experiência geral dos membros. Essas inovações estão ajudando as seguradoras a fortalecer a fidelidade aos planos e manter o engajamento nos segmentos individual e coletivo do mercado de seguro de saúde saudita.

Por Nível de Plano: Apólices Bronze Ganham Espaço com a Sensibilidade de Custo das PMEs

Os planos Prata detêm a maior participação, com 45,44%, e equilibram copagamentos com amplo acesso à rede que inclui uma alta proporção de instalações licenciadas nas principais cidades. Os planos Bronze estão crescendo mais rapidamente, com um CAGR de 15,67% até 2031, à medida que as PMEs buscam planos que atendam aos requisitos mínimos de conformidade enquanto gerenciam os custos de folha de pagamento e benefícios. Os planos Ouro atendem principalmente a organizações multinacionais que exigem acesso a instalações de alto nível e serviços de segunda opinião para casos médicos complexos. Os planos Platina atendem a executivos que precisam de cuidados em nível de concierge e evacuação médica, mantendo uma participação de mercado menor e especializada. Os arranjos de serviços administrativos exclusivos atuam como quase-níveis para grandes empregadores que gerenciam sinistros diretamente, mantendo o controle sobre o design dos benefícios. No geral, a adoção de níveis reflete tanto as considerações de acessibilidade quanto os benefícios direcionados para diferentes segmentos de empregadores.

Os padrões regulatórios sobre benefícios mínimos e adequação da rede continuam a orientar o design dos níveis, com as seguradoras publicando índices de acesso para as principais cidades. O crescimento dos planos Bronze é alimentado pela expansão das PMEs sob programas nacionais que promovem o empreendedorismo e a contratação no setor privado. O Prata mantém sua liderança ao equilibrar custo e amplitude da rede, o que é fundamental para os empregadores que recrutam em mercados de trabalho diversificados. Os planos de alto nível mantêm a diferenciação por meio de agendamentos mais rápidos e redes de prestadores agrupadas à medida que a implementação do AR-DRG avança. A combinação de níveis demonstra um núcleo estável enquanto os planos de entrada ganham impulso para atender às necessidades de conformidade e aos orçamentos das PMEs. Coletivamente, essa dinâmica apoia uma estrutura de mercado que acomoda tanto os requisitos regulatórios quanto as diversas necessidades organizacionais.

Por Modelo de Seguro: Produtos Convencionais Reduzem a Vantagem do Takaful

O Takaful mantém uma participação de 85,39% como um modelo culturalmente enraizado que enfatiza contribuições agrupadas e distribuição de excedentes aos participantes. As ofertas de seguro de saúde convencional estão crescendo de forma constante à medida que o regulador unificado simplifica as aprovações, permitindo ciclos de produtos mais rápidos que atraem empregadores multinacionais. Os maiores provedores de Takaful relatam melhor mix de receita e custos mais baixos à medida que a capacidade de retrocessão doméstica se expande. Os planos convencionais atraem empregadores globais que buscam acordos-mestre mais simples e alinhamento mais fácil nas operações do Golfo. Produtos híbridos que combinam a governança do Takaful com resseguro convencional estão emergindo como uma categoria de ponte, atraindo compradores mais jovens no mercado saudita. O mix em evolução reflete tanto a preferência cultural quanto a crescente demanda por produtos alinhados com padrões internacionais.

A Autoridade de Seguros continua a consultar sobre padrões de produtos para formalizar categorias híbridas, facilitando uma inovação mais rápida e designs de planos mais competitivos. À medida que a prontidão de codificação para pacotes DRG melhora, as seguradoras alinham cada vez mais sua escolha de modelo ao desempenho da rede, combinando estruturas de financiamento com a qualidade dos prestadores. Os produtos convencionais estão bem posicionados para ganhar participação entre as multinacionais devido à capacidade de resseguro e à simplicidade administrativa transfronteiriça. As seguradoras Takaful defendem sua base de mercado por meio de investimentos digitais e fortes laços com os segmentos de varejo e PMEs que valorizam a distribuição de excedentes. A concorrência no mercado permanece saudável, com a clareza regulatória ajudando a definir categorias e acelerar as aprovações de produtos. No geral, os modelos Takaful e convencional coexistem, fornecendo opções diversas para preferências culturais e multinacionais.

Por Canal de Distribuição: Plataformas InsurTech Perturbam a Dominância dos Corretores

Os corretores lideram com 54,42% porque os relacionamentos com PMEs e os serviços consultivos continuam sendo importantes para a seleção de benefícios e as negociações de renovação. Os agregadores digitais são o canal de crescimento mais rápido, com um CAGR de 22,38% até 2031, usando mecanismos de comparação de preços e inscrição via API para reduzir os custos de aquisição e encurtar os ciclos de vendas. O bancassurance vende cruzadamente complementos de saúde por meio de agências bancárias, capitalizando os pontos de contato de financiamento ao consumidor e hipotecas. As equipes de vendas diretas focam em grandes solicitações de propostas, oferecendo benefícios personalizados e níveis de serviço para garantir margens sobre os planos padrão. As negociações internas corporativas mantêm uma participação estável, permitindo que grandes empregadores gerenciem os benefícios internamente em escala. No geral, os canais de distribuição estão evoluindo para equilibrar os papéis consultivos tradicionais com a conveniência e a eficiência habilitadas pela tecnologia.

Os reguladores exigem resumos de benefícios padronizados nas plataformas digitais para melhorar a transparência e alinhar com os objetivos nacionais do setor financeiro. Isso aumenta a descoberta de preços e as capacidades de comparação de planos tanto para consumidores quanto para empregadores, enquanto desloca a concorrência para métricas de desempenho como o tempo de processamento de sinistros. A integração com as APIs do NPHIES permite que as plataformas digitais pré-autorizem procedimentos eletivos durante o processo de compra, reduzindo as janelas de decisão e melhorando as taxas de conversão. Os corretores se adaptam oferecendo serviços de consultoria em gestão de riscos para manter uma participação em contas de grupos complexos e empregadores com múltiplos locais. A tecnologia está simplificando a cotação, a inscrição e o suporte pós-venda, reduzindo o atrito em todos os canais. O efeito combinado é um cenário de distribuição que combina expertise tradicional com eficiência digital, impulsionando o crescimento e o engajamento dos clientes.

Por Usuário Final: Segmento de PMEs Supera as Corporações

As grandes corporações respondem por 58,38% dos prêmios, pois os principais setores mantêm grandes bases de funcionários segurados e contratam com seguradoras que oferecem redes profundas e serviços digitais. As PMEs são o motor de crescimento, com projeção de crescimento a um CAGR de 19,73% até 2031, à medida que os programas de empreendedorismo e as iniciativas de devolução de taxas elevam a formalização e a adoção de benefícios em empresas menores. A cobertura de expatriados permanece um componente significativo, moldando o design dos benefícios de acordo com o risco setorial e a distribuição regional da força de trabalho. A expansão da cobertura de dependentes para cidadãos sauditas em funções privadas está levando os empregadores a revisar os níveis de planos e as estruturas de contribuição. Os funcionários públicos que adquirem cobertura suplementar permanecem um segmento menor, mas lucrativo, devido aos perfis de risco favoráveis e à baixa incidência de fraude em sinistros. No geral, as corporações fornecem estabilidade enquanto as PMEs impulsionam o crescimento e a diversificação no mercado de seguro de saúde saudita.

Profissionais autônomos e freelancers estão buscando planos flexíveis que acomodem quadros de funcionários flutuantes em startups e funções baseadas em contratos nas principais cidades. As seguradoras respondem com produtos verificados por renda que reduzem os prêmios para candidatos elegíveis e aumentam a portabilidade entre projetos. Os empregadores do varejo e da hospitalidade frequentemente escolhem planos bronze de rede restrita para alinhar a cobertura com a demografia da força de trabalho e controlar os custos, mantendo a conformidade. Os benefícios inovadores direcionados a trabalhadores de plataformas e gig representam uma oportunidade crescente à medida que setores como logística e serviços se expandem. O mix de usuários finais está se diversificando à medida que as PMEs e os arranjos de trabalho flexíveis demandam cobertura personalizada que seja simples de administrar e acessível digitalmente. Essas tendências estão remodelando o mercado em direção a soluções adaptáveis e habilitadas pela tecnologia para uma gama cada vez mais ampla de usuários.

Análise Geográfica

A região Central, ancorada por Riade, respondeu por 35,84% dos prêmios de seguro de saúde de 2025, beneficiando-se da concentração de grandes empregadores e projetos nacionais que impulsionam as posições seguradas entre contratantes e serviços profissionais. Espera-se que o crescimento se acelere à medida que a demanda de mão de obra em megaprojetos aumenta, favorecendo a cobertura de nível premium para funções expatriadas especializadas e prêmios anuais médios mais altos por vida. Riade abriga uma grande proporção das sedes das seguradoras licenciadas, permitindo negociações diretas e reduzindo os custos de distribuição em comparação com os canais intermediados. Os modelos de parceria público-privada na região privatizam clusters de saúde e gerenciam o risco por meio de contratos capitados com proteção de stop-loss para casos complexos. A adoção digital atinge o pico na Arábia Saudita Central, pois os usuários de fintech e e-governo enviam uma proporção maior de sinistros por aplicativos móveis do que a média nacional.

A região Ocidental, abrangendo Meca e Medina, tem projeção de crescimento a uma taxa de 13,84% até 2031, impulsionada pela economia da peregrinação e pela expansão da capacidade de saúde para apoiar a cobertura de visitantes. A dinâmica de demanda sazonal durante o Hajj cria necessidades de liquidez, levando as seguradoras a manter reservas mais altas para sinistros nos trimestres de pico. A base comercial de Jeddah tende para planos prata e bronze, refletindo a prevalência de PMEs que priorizam valor, conveniência e transparência de preços. Os investimentos em hospitais e capacidade de leitos estão aliviando restrições anteriores, permitindo internações mais curtas para procedimentos comuns e melhorando a eficiência dos serviços. A telessaúde está se expandindo no Ocidente para gerenciar picos sazonais, reduzindo a pressão sobre as clínicas físicas e garantindo a continuidade dos cuidados tanto para residentes quanto para visitantes.

A Província Oriental está crescendo, ancorada pelos setores de energia e industrial que favorecem planos corporativos robustos e redes de alto desempenho. O crescimento está previsto em 8,9% até 2031, acima da média nacional, à medida que a diversificação industrial e a criação de novos empregos aumentam as populações seguradas e a rotatividade de planos. A prontidão de codificação DRG na região está à frente das médias nacionais, reduzindo os atrasos no reembolso e melhorando os índices de sinistralidade por meio da otimização da rede. As regiões Norte e Sul, em contraste, detêm participações de mercado menores e enfrentam desafios de adequação da rede, levando a uma flexibilidade regulatória temporária. A telessaúde está ajudando a preencher as lacunas de acesso nessas regiões, fornecendo um caminho para maior penetração à medida que novos projetos hospitalares entram em operação ao longo da década.

Cenário Competitivo

O mercado de saúde e seguro médico da Arábia Saudita apresenta concentração moderada, com algumas seguradoras líderes detendo uma participação significativa dos prêmios, enquanto numerosas outras seguradoras licenciadas competem pelo restante do mercado. As seguradoras estão focando em três temas principais em 2026: otimização de rede com prestadores prontos para DRG, sinistros com foco em dispositivos móveis para reduzir os custos administrativos e integração vertical por meio da telessaúde. Os novos entrantes estão elevando os padrões do setor com jornadas de subscrição digital e verificações de elegibilidade em tempo real, acelerando a tomada de decisões e melhorando a conversão entre clientes mais jovens. A adjudicação de sinistros em tempo real reduz as recusas e os requisitos de reserva, liberando capital para inovação de produtos e contratação seletiva com instalações de alto desempenho. Os empregadores e os indivíduos comparam cada vez mais as seguradoras usando métricas de prazo de resposta publicadas e resumos de benefícios, deslocando a concorrência para o desempenho mensurável e a experiência do usuário.

As vantagens de escala beneficiam as seguradoras maiores, que podem negociar termos de resseguro mais favoráveis e absorver os custos de conformidade de forma mais eficiente do que as empresas de médio porte. Uma fusão em 2025 criou um concorrente maior visando as PMEs, com a base de capital expandida permitindo o crescimento na distribuição digital e na análise de dados. As seguradoras líderes estão investindo em análise preditiva para identificar membros em risco e implementar programas de gestão de cuidados, reduzindo os custos médicos totais por membro gerenciado e aumentando o valor de renovação. A integração com as APIs do NPHIES permite que as seguradoras concluam as autorizações rapidamente, melhorando os níveis de serviço e reduzindo as recusas evitáveis durante a pré-autorização. O mercado está posicionado para mais atividades de fusões e aquisições, pois os requisitos de conformidade e os investimentos em tecnologia favorecem plataformas maiores que podem distribuir os custos fixos de forma eficiente.

Os movimentos estratégicos em 2025 reforçaram a liderança das seguradoras na gestão de grandes contas por meio de contratos com entidades vinculadas ao governo e campeões nacionais em serviços públicos, companhias aéreas e serviço exterior. Uma seguradora lançou uma plataforma de saúde digital combinando telemedicina e entrega de prescrições, reduzindo os volumes do call center e melhorando a eficiência operacional em poucos meses. A Bupa Arabia realizou uma reestruturação corporativa para otimizar a alocação de capital e alinhar sua estrutura jurídica com os padrões regulatórios. A MedGulf garantiu um grande contrato nacional, reequilibrou as métricas de solvência e integrou uma grande fusão que expandiu tanto o capital quanto o escopo de mercado. O cenário competitivo permanece dinâmico, à medida que as seguradoras continuam equilibrando o crescimento com a subscrição disciplinada e métricas de serviço transparentes sob supervisão regulatória.

Líderes do Setor de Saúde e Seguro Médico da Arábia Saudita

-

Bupa Arabia for Cooperative Insurance

-

Tawuniya (The Company for Cooperative Insurance)

-

MedGulf (Mediterranean & Gulf Cooperative Insurance & Reinsurance)

-

Al Rajhi Company for Cooperative Insurance (Al Rajhi Takaful)

-

Saudi Arabian Cooperative Insurance Company (SAICO)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Khedmah, plataforma de pagamentos digitais e serviços de Omã, lançou serviços de seguro médico no aplicativo em parceria com a Dhofar Insurance. Esta oferta permite que os usuários acessem uma gama de produtos de seguro médico diretamente pela plataforma Khedmah, incluindo cobertura para indivíduos, famílias, PMEs, trabalhadores domésticos e planos de saúde para funcionários, melhorando o acesso digital a soluções essenciais de seguro de saúde e conformidade em todo o Sultanato.

- Outubro de 2025: A Buruj Cooperative Insurance fundiu-se com a Mediterranean and Gulf Insurance & Reinsurance (Medgulf). A Medgulf emitiu 33.157.894 novas ações para os acionistas da Buruj, absorvendo todos os ativos, passivos e contratos da Buruj. A fusão aumenta a escala e a competitividade no setor de seguros da Arábia Saudita, com a Baker McKenzie assessorando juridicamente a Buruj.

- Setembro de 2025: A Bupa Arabia recebeu a não objeção da Autoridade de Seguros da Arábia Saudita para reestruturar-se por meio da cisão de seu negócio de seguros em uma nova subsidiária integral. A transação está sujeita à aprovação dos acionistas, com o fechamento previsto para o primeiro trimestre de 2026.

- Março de 2025: A Bupa Arabia for Cooperative Insurance lançou o primeiro programa de seguro de saúde "Sem Pré-Aprovações" da Arábia Saudita, permitindo que os membros segurados recebam tratamento médico ambulatorial diretamente sem enviar ou aguardar aprovações prévias do seguro.

Research Methodology Framework and Report Scope

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de seguros de saúde e médicos da Arábia Saudita como o total dos prémios brutos emitidos cobrados por seguradoras licenciadas para apólices que cobrem benefícios de internamento, ambulatório, farmacêuticos e de bem-estar prestados no interior do Reino, acrescidos da cobertura obrigatória de emergência transfronteiriça.

Exclusão do âmbito: Excluímos a cobertura vendida por seguradoras estrangeiras a residentes sauditas durante viagens.

Visão Geral da Segmentação

-

Por Tipo de Seguro

- Seguro de Saúde Individual

- Seguro de Saúde Coletivo

-

Por Tipo de Cobertura

- Cobertura de Internação

- Cobertura Ambulatorial

- Cobertura de Maternidade

- Cobertura Odontológica

- Cobertura Óptica

- Complementos de Doenças Críticas

- Complementos de Bem-Estar e Telessaúde

-

Por Nível de Plano

- Bronze

- Prata

- Ouro

- Platina

- Autofinanciamento pelo Empregador (Serviços Administrativos Exclusivos)

-

Por Modelo de Seguro

- Cooperativo (Takaful)

- Convencional

-

Por Canal de Distribuição

- Corretores de Seguros

- Bancassurance

- Agentes de Vendas Diretas

- Agregadores Digitais e Plataformas InsurTech

- Vendas Internas Corporativas

-

Por Usuário Final

- PMEs

- Grandes Corporações

- Expatriados

- Cidadãos Sauditas no Setor Privado

- Funcionários Públicos (Suplementar)

- Autônomos e Cidadãos Individuais

-

Por Região

- Central (Riade)

- Ocidental (Meca e Medina)

- Província Oriental

- Região Norte

- Região Sul

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Complementámos o trabalho de gabinete com entrevistas e inquéritos a gestores de subscrição, corretores de benefícios, grandes prestadores e agregadores digitais em Riade, Jeddah e Dammam. Estas conversas permitiram-nos validar a gravidade média dos sinistros, avaliar a procura de novos riders de telemedicina e testar sob pressão os nossos pressupostos de trabalho.

Investigação Documental

Começámos por recolher séries temporais sobre prémios, inscrições e sinistros junto do Conselho de Seguros de Saúde, das estatísticas de seguros do Banco Central Saudita e da Autoridade Geral de Estatística, que ancoram os volumes e os valores médios das apólices. Analisámos posteriormente as alterações regulatórias, incluindo as circulares do CHI sobre tetos de prémios e o mandato de e-sinistros em tempo real do nphies, para mapear os pontos de inflexão regulatória, e explorámos trabalhos revistos por pares no Saudi Medical Journal e nas contas de saúde da OMS para tendências de doenças e custos.

Os nossos analistas também dissecaram os relatórios de seguradoras na Tadawul, apresentações a investidores e comunicados de imprensa, e recorremos ao D&B Hoovers para divisões de receitas de operadoras, bem como ao Dow Jones Factiva para notícias sobre fusões e contratos. As fontes aqui citadas são ilustrativas; inúmeras publicações e conjuntos de dados adicionais informaram a recolha, validação e clarificação dos dados.

Dimensionamento de Mercado e Previsão

O valor do ano base, reportado pela Mordor Intelligence, é reconstruído através de uma abordagem top-down de pool de prémios que multiplica as vidas seguradas pelo prémio médio emitido, cada um calibrado com as publicações do CHI e da SAMA. Os totais agregados de seguradoras selecionadas e o preço médio de venda amostrado por nível de plano funcionam como verificação bottom-up.

As variáveis-chave do modelo incluem o emprego de expatriados, o crescimento populacional, a implementação de coberturas obrigatórias, a inflação médica, a quota do canal digital e a frequência de sinistros. Projetamos cada fator com regressão multivariada e análise de cenários, ponderando depois os resultados para obter uma previsão. As lacunas de dados são colmatadas com interpolações revistas por especialistas do setor antes da adoção.

Ciclo de Validação de Dados e Atualização

Antes da aprovação final, os nossos resultados são submetidos a verificações de variância face às séries de despesas de saúde e a uma revisão analítica multicamada. Os relatórios são atualizados anualmente, e reabrimos os modelos a meio do ciclo quando surgem regulamentações materiais, megacontratos ou choques de custos. Uma revisão final antes da publicação garante que os clientes recebem a perspetiva mais recente.

Por que Razão a Linha de Base da Mordor para o Mercado de Seguros de Saúde e Médicos da Arábia Saudita Inspira Confiança

Notamos que as estimativas publicadas divergem frequentemente porque as empresas escolhem âmbitos, anos de referência ou ritmos de atualização diferentes.

As principais lacunas decorrem de saber se os dependentes de expatriados são contabilizados, de como o rendimento excedentário do takaful é tratado, da utilização de prémios emitidos versus ganhos, e do peso que os modelos atribuem aos crescentes riders de telemedicina.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 10,03 mil milhões (2025) | Mordor Intelligence | |

| USD 7,80 mil milhões (2024) | Consultora Regional A | Exclui esquemas de micro-grupos e complementos de bem-estar |

| USD 7,80 mil milhões (2024) | Consultora Global B | Utiliza taxa de câmbio constante de 2022, omite excedente de takaful |

| USD 36,17 mil milhões (2024) | Revista Setorial C | Agrega produtos de acidentes pessoais e doenças graves |

A comparação demonstra que a seleção disciplinada do âmbito, a modelação por métodos mistos e a atualização atempada da Mordor proporcionam uma linha de base equilibrada e transparente que os decisores podem rastrear até variáveis claras e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de saúde e seguro médico da Arábia Saudita?

O tamanho do mercado de saúde e seguro médico da Arábia Saudita é de USD 11,41 bilhões em 2026 e está projetado para atingir USD 16,12 bilhões até 2031 a um CAGR de 7,16%.

Quais áreas de cobertura estão se expandindo mais rapidamente no mercado de saúde e seguro médico da Arábia Saudita?

Os complementos de bem-estar e telessaúde estão crescendo a uma trajetória de 17,75% com a adoção de sinistros digitais e o uso mais amplo de plataformas de saúde eletrônica em todo o país.

Como a regulamentação está moldando o crescimento das seguradoras no mercado de saúde e seguro médico da Arábia Saudita?

Uma Autoridade de Seguros unificada e o sistema de sinistros eletrônicos em tempo real NPHIES encurtam as aprovações, aceleram a adjudicação e apoiam a aquisição baseada em valor por meio de pacotes AR-DRG.

Quais segmentos de clientes estão impulsionando a demanda no mercado de saúde e seguro médico da Arábia Saudita?

As PMEs são o segmento de usuários finais de crescimento mais rápido, a 19,73%, à medida que os programas de empreendedorismo se expandem, enquanto as apólices individuais crescem com o mandato de inscrição de dependentes.

Qual é o papel dos canais digitais no mercado de saúde e seguro médico da Arábia Saudita?

Os corretores lideram em participação, mas os agregadores digitais estão se expandindo a um ritmo de crescimento de 22,38% com comparações de preços, inscrição via API e exibições padronizadas de benefícios exigidas pela regulamentação.

Quais regiões respondem pelos maiores prêmios no mercado de saúde e seguro médico da Arábia Saudita?

A região central lidera com 35,84% dos prêmios de 2025, enquanto a região Ocidental apresenta o perfil de crescimento mais rápido, com um CAGR de 13,84% até 2031.

Página atualizada pela última vez em: