Tamanho e Participação do Mercado de Saúde e Seguros Médicos do Canadá

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

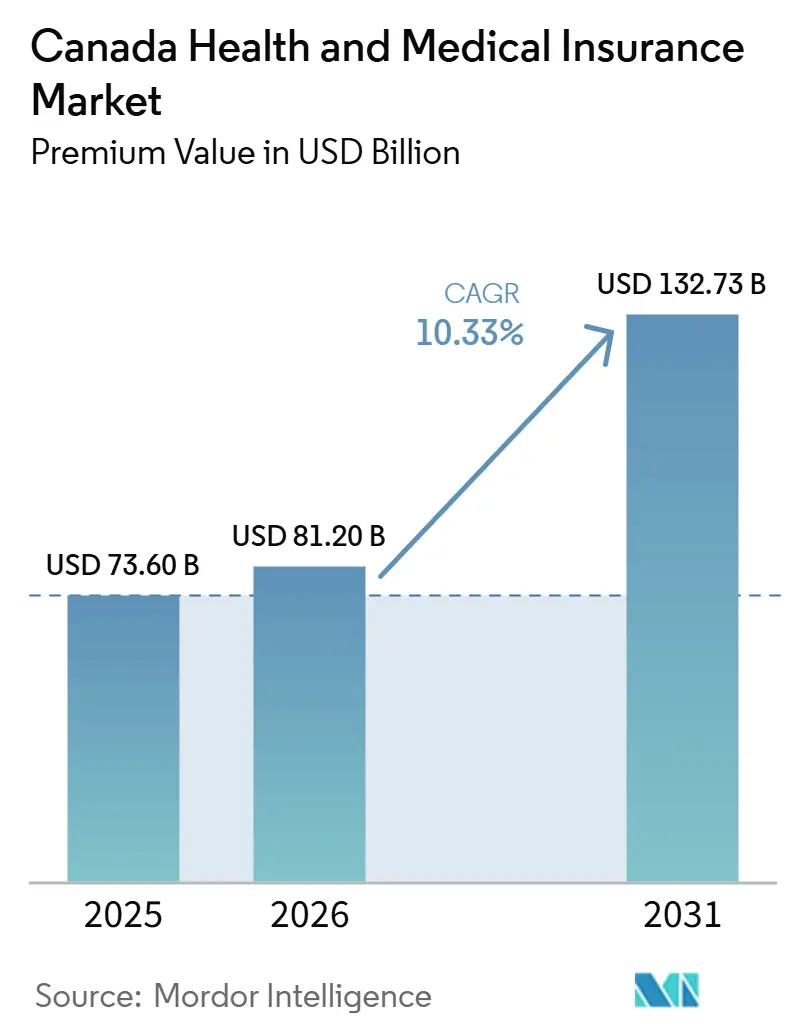

| Tamanho do mercado no ano base (2025) | 73.60 Bilhões de dólares |

| Tamanho do Mercado (2026) | 81.20 Bilhões de dólares |

| Tamanho do Mercado (2031) | 132.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.33% CAGR |

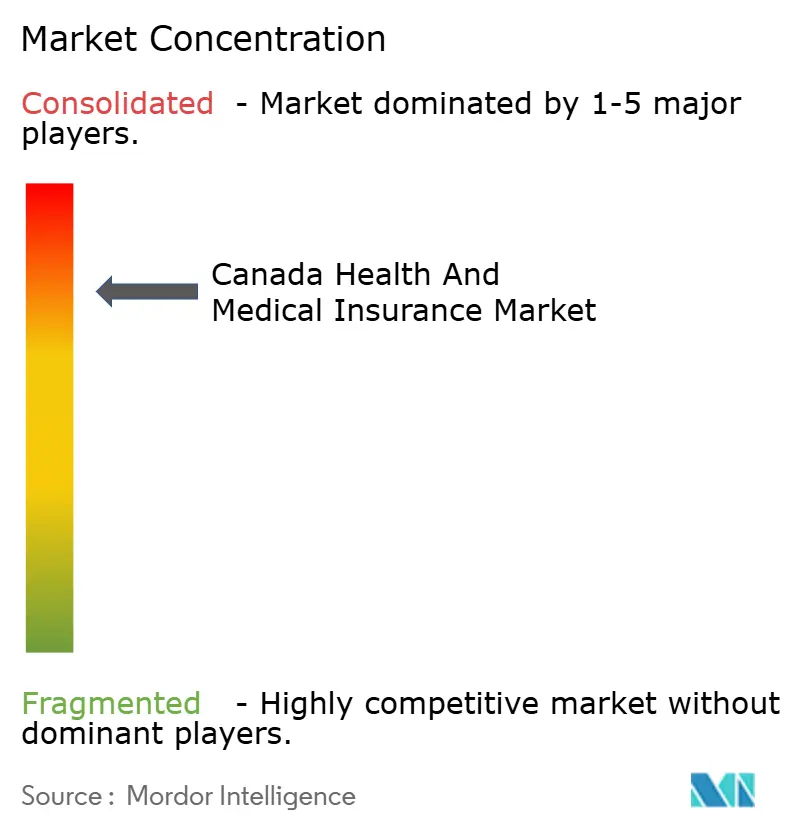

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Saúde e Seguros Médicos do Canadá por Mordor Intelligence

O tamanho do Mercado de Seguro de Saúde e Médico do Canadá em termos de valor de prêmio deve crescer de USD 73,60 bilhões em 2025 para USD 81,20 bilhões em 2026 e está previsto para atingir USD 132,73 bilhões até 2031 a um CAGR de 10,33% no período de 2026-2031.

O impulso do financiamento público molda os padrões de demanda à medida que o Governo do Canadá avança com um plano decenal de USD 200 bilhões focado no acesso, modernização e renovação da atenção primária, que está redefinindo a fronteira entre os programas universais e os benefícios suplementares privados. A Lei do Seguro Farmacêutico, que recebeu Sanção Real em outubro de 2024, está sendo implementada por meio de acordos bilaterais para cobertura de contraceptivos e medicamentos para diabetes, enquanto Quebec e Alberta optaram por preservar estruturas provinciais distintas. Os planos patrocinados por empregadores continuam a ancorar o acesso a benefícios estendidos de saúde, odontológicos e de bem-estar, apoiados por financiamento estável da folha de pagamento e governança de planos que mantêm a continuidade ao longo dos ciclos de emprego e inflação. As províncias estão ampliando os mandatos de biossimilares e os reinvestimentos de economias, com a Colúmbia Britânica e Ontário codificando transições automáticas que os pagadores privados estão espelhando para manter experiências consistentes e reduzir o atrito de adjudicação no mercado canadense de saúde e seguros médicos.

Principais Conclusões do Relatório

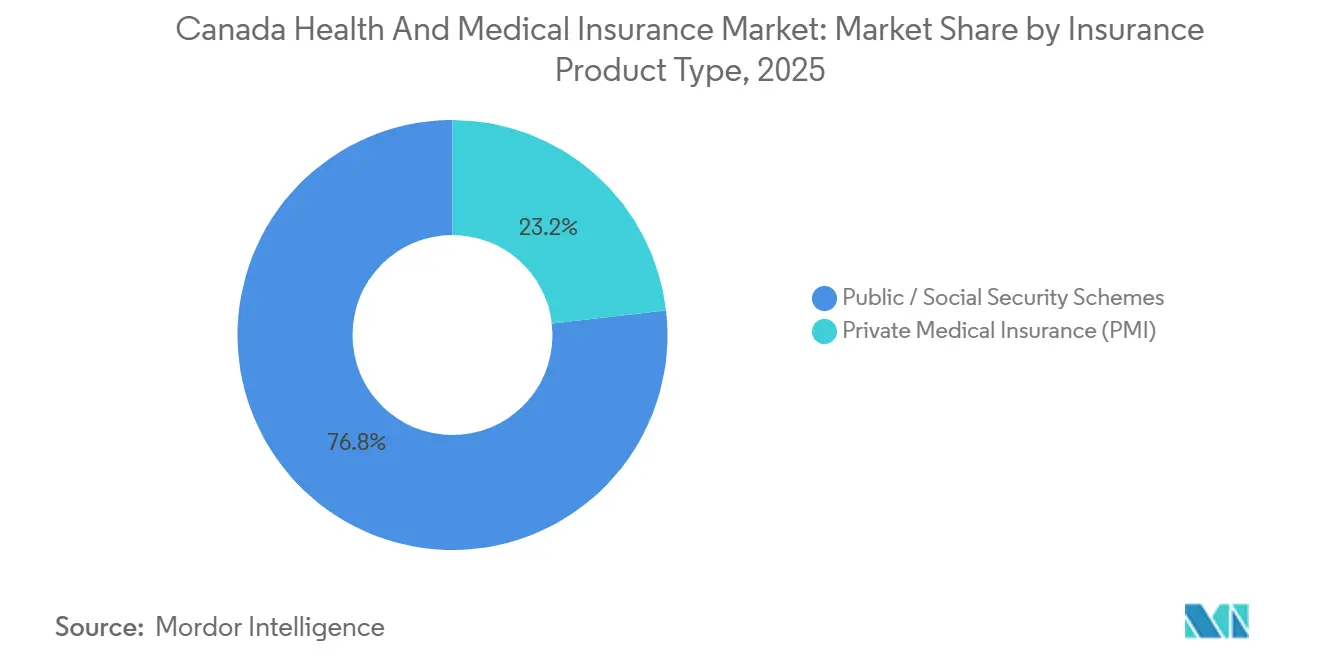

- Por tipo de produto de seguro, os regimes públicos e de seguridade social lideraram com 76,82% da participação no mercado de saúde e seguros médicos do Canadá em 2025 e estão projetados para expandir a um CAGR de 8,24% até 2031.

- Por prazo de cobertura, os planos de longo prazo detinham 94,63% da participação no mercado canadense de saúde e seguros médicos em 2025 e devem avançar a um CAGR de 3,08% até 2031.

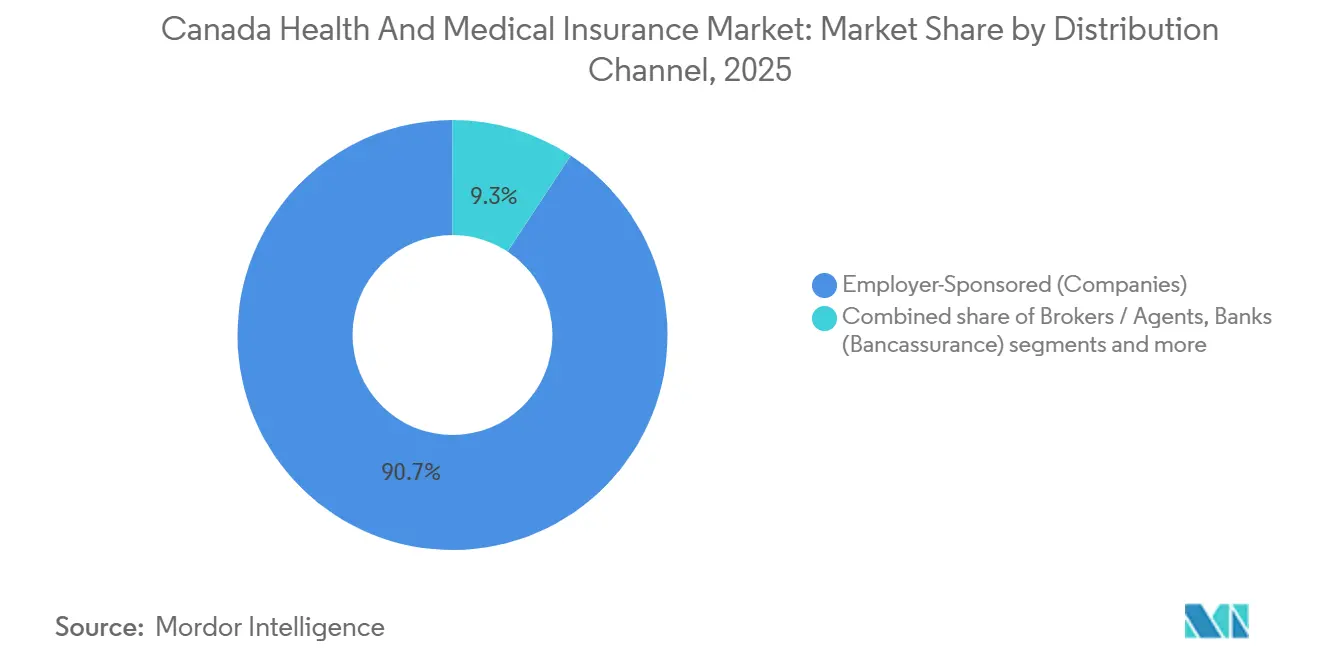

- Por canal de distribuição, os planos patrocinados por empregadores comandavam 90,74% da participação no mercado canadense de saúde e seguros médicos em 2025, enquanto o canal direto ao consumidor está projetado para registrar o CAGR mais rápido de 11,12% até 2031.

- Por segmento de usuário final, as grandes corporações responderam por 69,28% da participação no mercado canadense de saúde e seguros médicos em 2025, enquanto as PMEs estão projetadas para registrar o CAGR mais alto de 5,57% até 2031.

- Por geografia, Ontário detinha 50,63% da participação no mercado de saúde e seguros médicos do Canadá em 2025, enquanto Alberta deve ser a província de crescimento mais rápido com um CAGR de 4,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Saúde e Seguros Médicos do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dominância dos benefícios coletivos patrocinados por empregadores | +2.3% | Nacional, concentrado em Ontário com participação de 50,63%, Quebec com mandato de plano privado da RAMQ, e corredor de crescimento de Alberta | Curto prazo (≤ 2 anos) |

| Integração de atendimento virtual incorporada nos planos coletivos | +1.8% | Nacional, com maior adoção na Colúmbia Britânica e em Terra Nova e Labrador, e crescente acesso rural | Médio prazo (2-4 anos) |

| Expansões de programas públicos catalisam o redesenho de planos de seguro médico privado | +1.4% | Nacional, ganhos iniciais em Manitoba, Ilha do Príncipe Eduardo, Colúmbia Britânica e Yukon, com coordenação complexa em Ontário e Alberta | Médio prazo (2-4 anos) |

| Impulso de transição para biossimilares moldando formulários privados | +0.9% | Nacional, liderado pela Colúmbia Britânica, Saskatchewan e Ontário, mandatos e reforçados em Manitoba, Ilha do Príncipe Eduardo, Terra Nova e Labrador e Yukon | Longo prazo (≥ 4 anos) |

| Escala de gestão de benefícios farmacêuticos e adjudicação digital habilitando novos designs de produtos | +1.2% | Nacional, TELUS Health e Express Scripts Canada em escala com integração mais lenta nos territórios do Norte | Curto prazo (≤ 2 anos) |

| Mandato de plano privado da RAMQ de Quebec sustentando a penetração de cobertura | +0.7% | Específico de Quebec, com valor de precedente monitorado nas províncias do Atlântico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Dominância dos Benefícios Coletivos Patrocinados por Empregadores

Os benefícios patrocinados por empregadores ancoram o acesso a serviços não hospitalares e cobertura complementar, o que sustenta matrículas e renovações estáveis no mercado canadense de saúde e seguros médicos. O plano de Ontário para 2025 a 2026 sustenta a capacidade do sistema com alocações multibilionárias para hospitais, serviços médicos e cuidados domiciliares e comunitários, reforçando o papel complementar dos planos privados para medicamentos prescritos fora de hospitais, odontologia, visão e serviços paramédicos [1]Ministério da Saúde de Ontário, "Planos Publicados e Relatórios Anuais 2025-2026," Governo de Ontário, ontario.ca. Os grandes parceiros de distribuição estão usando análises para personalizar designs de planos e engajamento para forças de trabalho multigeracionais, o que melhora o alinhamento com riscos de doenças crônicas e metas de gestão de incapacidade. As seguradoras que combinam canais digitais com suporte presencial estão aprofundando os relacionamentos com membros e reduzindo o atrito administrativo por meio de cuidados conectados e modernos mecanismos de sinistros. Essas condições ajudam a manter a cobertura do empregador como o canal dominante em 2025 e preservam seu papel estratégico na inovação de produtos no mercado canadense de saúde e seguros médicos.

Integração de Atendimento Virtual Incorporada nos Planos Coletivos

O atendimento virtual é uma característica permanente dos planos coletivos, com plataformas que fornecem acesso rápido, navegação clínica e serviços de farmácia que reduzem visitas presenciais desnecessárias e apoiam a continuidade do cuidado. As capacidades agora incluem sinistros eletrônicos, vias expandidas de cuidado crônico e programas que conectam equipes de atenção primária e especializada ao longo de uma única jornada do membro, o que melhora a satisfação e a adesão. As inovações em farmácia e as ferramentas digitais de prescrição permitem reabastecimentos sincronizados e fluxos de trabalho automatizados, reduzindo atrasos administrativos e apoiando o início oportuno da terapia. Essas ferramentas moldam as expectativas de acesso omnicanal por meio de chat, vídeo e consultas presenciais, o que influencia as comunicações do plano e o uso de benefícios no mercado canadense de saúde e seguros médicos. As seguradoras estão adotando triagem habilitada por inteligência artificial e automação de sinistros que encurtam os tempos de ciclo e padronizam as experiências nas camadas de serviço digital.

Impulso de Transição para Biossimilares Moldando Formulários Privados

As transições obrigatórias para biossimilares estão se expandindo pelas províncias, e os pagadores privados estão se alinhando para reduzir a confusão e apoiar a adjudicação farmacêutica consistente. O programa da Colúmbia Britânica gerou economias significativas e reinvestimentos em monitoramento de glicose e outras terapias, demonstrando como as políticas de seguro farmacêutico podem ampliar o acesso enquanto controlam as tendências de gastos com medicamentos. A diretiva de Ontário de 2025 determina transições para Eylea, Actemra e Xolair até maio de 2026, o que estabelece um cronograma claro para o alinhamento dos planos públicos e privados. A política de Saskatchewan de 2026 expande a harmonização interprovincial ao longo de um período de implementação de 12 meses, fortalecendo a alavancagem de contratação de gestão de benefícios farmacêuticos e a consistência dos formulários. A análise federal estima maior potencial de economia se a adoção atingir os benchmarks europeus, o que sustenta o impulso político no mercado canadense de saúde e seguros médicos.

Mandato de Plano Privado da RAMQ de Quebec Sustentando a Penetração de Cobertura

A Lei de Quebec sobre o Seguro de Medicamentos Prescritos exige cobertura universal de medicamentos por meio da RAMQ ou de planos privados qualificados, o que estabelece um piso estrutural para a matrícula privada e a continuidade da cobertura entre residentes em idade ativa e aposentados. Os planos privados devem igualar ou superar os limites máximos de contribuição do membro público e de co-seguro, o que padroniza o acesso e estabiliza a exposição ao desembolso direto entre os tipos de planos. As associações de farmacêuticos sinalizaram que o modelo híbrido de Quebec já atinge os objetivos do seguro farmacêutico, e a província optou por não aderir ao Projeto de Lei C-64 para manter a administração e coordenação provinciais. Essa estrutura preserva a penetração das seguradoras privadas em um grande mercado provincial e reduz os riscos de exclusão vinculados à expansão federal nas províncias vizinhas. À medida que as iniciativas federais evoluem, o modelo de Quebec continua a informar soluções híbridas nas regiões do Atlântico e das Pradarias no mercado de saúde e seguros médicos do Canadá.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A inflação de medicamentos especializados está elevando os índices de sinistralidade nos planos privados | -1.4% | Nacional com pressão nos principais centros urbanos e exposição ao agrupamento de planos pequenos | Longo prazo (≥ 4 anos) |

| Risco de exclusão do Seguro Farmacêutico (C-64) e do CDCP para a seleção de benefícios privados | -1.8% | Ilha do Príncipe Eduardo, Manitoba, Colúmbia Britânica e acordos iniciais de Yukon, e opções de saída de Quebec e Alberta | Médio prazo (2-4 anos) |

| O licenciamento do canal de distribuição (MGA) está elevando os custos de conformidade | -0.6% | Ontário lidera a regulamentação com precedente de Saskatchewan | Médio prazo (2-4 anos) |

| Escrutínio das redes de farmácias preferenciais, limitando alavancas de custo | -0.8% | Ontário tem potenciais transbordamentos de política e um debate nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação de Medicamentos Especializados Elevando os Índices de Sinistralidade nos Planos Privados

Os custos de medicamentos especializados são o maior impulsionador isolado da tendência dos planos privados, com modificadores biológicos de doenças em condições inflamatórias e oftalmológicas absorvendo uma parcela crescente dos gastos ao longo de 2024 e 2025. As terapias de controle de peso aceleraram em 2024 após novos lançamentos, o que aumentou a exposição para patrocinadores que operam formulários abertos e critérios de cobertura amplos. As estratégias de biossimilares em primeiro lugar e a terapia escalonada estão ganhando terreno à medida que os patrocinadores de planos buscam compensar a pressão inflacionária enquanto mantêm o acesso, e as políticas públicas de biossimilares fornecem pontos de referência para o alinhamento privado. As medidas de autorização prévia para terapias selecionadas estão sendo refinadas para garantir a adequação clínica e a adesão ao rótulo, o que modera o uso fora da indicação e a demanda não essencial. Esse ambiente está moldando mudanças no design de benefícios no mercado canadense de saúde e seguros médicos para proteger os índices de sinistralidade e a sustentabilidade da cobertura para empregadores e pessoas físicas.

Licenciamento do Canal de Distribuição (MGA) Elevando os Custos de Conformidade

O regulador de serviços financeiros de Ontário pausou sua proposta de regra de licenciamento de Agente Geral de Gestão em fevereiro de 2026 para refinar o escopo e a proporcionalidade após o feedback do setor, mas uma supervisão direcional mais rígida parece provável ao longo do tempo [2]Autoridade Reguladora de Serviços Financeiros de Ontário, "FSRA Pausa Regra MGA," fsrao.ca. A estrutura proposta adiciona licenciamento, cobertura mínima de erros e omissões e requisitos de contabilidade fiduciária, o que pode comprimir as margens para MGAs menores sem escala ou recursos centralizados de conformidade. O regime de licenciamento de MGA de Saskatchewan fornece um precedente operacional que mostra como taxas e limites de seguro podem se acumular para atacadistas e intermediários. Plataformas de corretagem maiores podem amortizar os custos de conformidade em bases de prêmios mais amplas e equipes jurídicas, o que acelera a consolidação nas camadas de distribuição. No médio prazo, essas regras influenciarão a estratégia de distribuição e as parcerias com seguradoras em todo o mercado canadense de saúde e seguros médicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto de Seguro: Regimes Públicos Ancoram o Acesso Universal enquanto o Setor Privado Complementa

Os regimes públicos e de seguridade social comandaram 76,82% de participação em 2025, e este segmento do tamanho do mercado de saúde e seguros médicos do Canadá está projetado para expandir a um CAGR de 8,24% até 2031, à medida que as províncias reforçam o acesso central sob a estrutura do medicare. A Lei da Saúde do Canadá estabelece requisitos para serviços hospitalares e médicos segurados publicamente, e as províncias ampliam esses programas com benefícios direcionados para medicamentos e cuidados odontológicos que variam por renda e regras de elegibilidade [3]Health Canada, "Como Funciona a Cobertura de Saúde Financiada Publicamente," Governo do Canadá, canada.ca. Os gastos públicos per capita em saúde diferem por geografia e perfil etário, com custos mais elevados nos territórios e regiões do Atlântico que refletem desafios na prestação de serviços e populações mais velhas. O modelo híbrido de Quebec determina cobertura universal de medicamentos por meio da RAMQ ou de planos privados qualificados, o que garante tanto a continuidade quanto a comparabilidade da proteção entre os residentes. A Colúmbia Britânica e Ontário estão adicionando orçamentos operacionais e investimentos em seguro farmacêutico, o que melhora a capacidade de base e reduz a exposição ao desembolso direto para as categorias cobertas.

O seguro médico privado responde pela parcela restante e preenche lacunas de cobertura para prescrições fora de hospitais, odontologia, visão, serviços paramédicos, acomodações hospitalares aprimoradas e transporte médico acima dos cronogramas provinciais. A cobertura coletiva domina a distribuição privada e permanece atraente por meio do compartilhamento de custos pelo empregador e modelos de serviço negociados, enquanto a cobertura individual apoia aposentados, autônomos e aqueles não elegíveis para planos no local de trabalho. As políticas públicas de medicamentos, especialmente a transição para biossimilares, influenciam as decisões de formulário privado à medida que as seguradoras buscam manter o alinhamento com os planos provinciais e reduzir o atrito de adjudicação. À medida que os pilotos de seguro farmacêutico amadurecem, os planos privados estão enfatizando a navegação, a saúde mental e o gerenciamento de farmácias especializadas para manter propostas de valor claras no setor de saúde e seguros médicos do Canadá.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Prazo de Cobertura: Planos de Longo Prazo Dominam por Meio do Vínculo com o Empregador

A cobertura de longo prazo de 12 meses ou mais detinha 94,63% da participação de prêmios em 2025, e este segmento do mercado canadense de saúde e seguros médicos deve avançar a um CAGR de 3,08% até 2031 devido às renovações anuais e à participação estável dos empregadores. Os empregadores calibram a elegibilidade, os períodos de carência e o compartilhamento de custos para atender às necessidades da força de trabalho, o que sustenta a adesão ao longo do tempo e se alinha com os ciclos de revisão anual. O agrupamento coletivo e a aquisição plurianual reduzem a volatilidade de sinistros catastróficos em comparação com a subscrição individual independente, o que apoia resultados de renovação previsíveis. As análises e as comunicações modernas estão melhorando a navegação do plano e a alfabetização em benefícios entre os funcionários, o que aumenta o valor percebido e a utilização. Essas características mantêm as estruturas de longo prazo como padrão para a cobertura do empregador no mercado canadense de saúde e seguros médicos.

A cobertura de curto prazo inferior a 12 meses captura uma pequena parcela residual e atende a necessidades episódicas, como saúde em viagens ou cobertura médica temporária para visitantes e estudantes, enquanto a maioria dos canadenses depende de planos de longo prazo para proteção contínua. As seguradoras estão modernizando a subscrição e o processo de integração com inteligência artificial para agilizar as decisões para solicitações elegíveis, o que fortalece o argumento para contratos duráveis e reduz os custos de aquisição. Parcerias comunitárias de saúde plurianuais, como clínicas de prevenção de diabetes, conectam o seguro com programas de prevenção e remissão que melhoram a retenção de membros a longo prazo. À medida que as províncias investem em atenção primária e aguda, o segmento de curto prazo permanecerá focado em viagens e eventos especializados, em vez de substituir as estruturas de longo prazo no setor de saúde e seguros médicos do Canadá.

Por Canal de Distribuição: Plataformas de Empregadores Ofuscam o Crescimento Direto ao Consumidor

Os canais patrocinados por empregadores comandavam 90,74% da distribuição em 2025, e o canal direto ao consumidor registrou a projeção de CAGR mais rápida de 11,12% até 2031 no tamanho do mercado de saúde e seguros médicos do Canadá, à medida que as jornadas digitais expandem o acesso. Os empregadores estão refinando as comunicações do plano e as análises para fechar lacunas de conhecimento e aumentar a adoção de atendimento virtual, programas de saúde mental e serviços de bem-estar entre os membros. As seguradoras estão combinando centros de atendimento presencial com canais digitais robustos para melhorar o serviço omnicanal e reduzir o atrito em sinistros e coordenação. Planos padronizados para pequenas empresas com cotações imediatas e integração rápida estão abordando as restrições de capacidade de recursos humanos em empregadores menores. Essas dinâmicas de distribuição mantêm os modelos liderados por empregadores em escala enquanto abrem espaço para o crescimento direto ao consumidor direcionado no mercado canadense de saúde e seguros médicos.

Os bancos mantêm um papel modesto na venda cruzada junto com ofertas de gestão de patrimônio, enquanto corretores e agentes permanecem intermediários primários para o design de planos e renovações em benefícios coletivos. As iniciativas regulatórias em torno do licenciamento de MGA estão reformulando os requisitos de conformidade, o que dá vantagens aos players de escala em tecnologia e suporte jurídico. As plataformas de gestão de benefícios farmacêuticos, como Express Scripts e TELUS Health, estão padronizando a adjudicação e os fluxos de dados que tornam alguns designs de caminho direto ao consumidor mais viáveis para benefícios de menor complexidade. No médio prazo, essas mudanças influenciarão os mix de produtos e a economia dos canais no setor de saúde e seguros médicos do Canadá.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Segmento de Usuário Final: Grandes Corporações Financiam o Agrupamento; PMEs Impulsionam a Inovação

As grandes corporações responderam por 69,28% da participação no mercado canadense de saúde e seguros médicos em 2025, apoiadas por economias de escala, agrupamento de riscos e otimização de planos orientada por dados que reduz os custos por funcionário. Os grandes empregadores utilizam análises para gerenciar riscos de incapacidade e melhorar os resultados de doenças crônicas, o que reduz a volatilidade na renovação e apoia a saúde da força de trabalho a longo prazo. A estrutura de agrupamento de Quebec estabiliza a exposição a sinistros catastróficos para pequenos grupos e preserva a sustentabilidade entre os tamanhos de empregadores sob o mandato de cobertura universal de medicamentos da província. As parcerias de prevenção e os programas clínicos com parceiros acadêmicos e hospitalares adicionam um componente de longo horizonte às estratégias de benefícios corporativos. À medida que as políticas de biossimilares se expandem, os grandes empregadores multijurisdicionais podem implementar terapia escalonada e alinhamento de formulários rapidamente em toda a sua presença nacional.

As PMEs detinham 30,72% de participação e são o grupo de usuários finais de crescimento mais rápido com uma perspectiva de CAGR de 5,57% até 2031, auxiliadas pela administração digital acessível, estruturas de tarifas agrupadas e contas modulares para bem-estar e saúde mental. Os programas agrupados de PMEs permitem que micro e pequenas empresas acessem benefícios abrangentes com tendências de renovação estáveis em comparação com a subscrição independente. Os planos de PMEs em camadas com cronogramas de implementação rápidos e preços previsíveis estão expandindo o acesso à cobertura em setores com recursos limitados de recursos humanos. Os serviços de administração apenas, os modelos e os preços de stop-loss criam opções para grupos de PMEs mais saudáveis reduzirem o custo total do risco enquanto mantêm a experiência do membro. Essas características sugerem crescimento consistente para as PMEs à medida que convergem para as capacidades das grandes corporações no mercado canadense de saúde e seguros médicos.

Análise Geográfica

Ontário liderou com 50,63% da participação no mercado de saúde e seguros médicos do Canadá em 2025, enquanto Alberta está projetada para registrar o CAGR mais rápido de 4,52% até 2031 com base no impulso econômico, na reestruturação do sistema de saúde e na migração interprovincial. O plano de Ontário para 2025 a 2026 financia hospitais, serviços médicos e cuidados domiciliares e comunitários em escala, o que mantém o acesso público enquanto preserva os papéis suplementares para os benefícios privados em áreas como odontologia, visão, serviços paramédicos e medicamentos prescritos fora de hospitais. Quebec mantém uma estrutura híbrida de medicamentos prescritos com cobertura universal por meio da RAMQ ou de planos privados, o que sustenta a penetração privada e simplifica a coordenação para os empregadores. A Colúmbia Britânica continua a investir em equipes de atenção primária e seguro farmacêutico, o que alinha os formulários públicos e privados e reduz a exposição ao desembolso direto para terapias e dispositivos cobertos. A transformação dos serviços de saúde de Alberta introduz corredores regionais e agências especializadas para melhorar o fluxo e o acesso, o que complementa a cobertura privada orientada para velocidade e escolha em diagnósticos e acesso a especialistas.

A influência de Quebec está ancorada em seu mandato de cobertura universal de medicamentos e nas regras de agrupamento que moderam a volatilidade para pequenos empregadores e fornecem uma estrutura de mercado estável para as seguradoras. O programa de biossimilares da Colúmbia Britânica e o crescimento dos orçamentos operacionais permitiram reinvestimentos em monitores de glicose e outras terapias, o que informa as decisões de coordenação de planos privados e reforça o alinhamento de formulários. O mandato de biossimilares de Ontário que vai até maio de 2026 fornece um roteiro claro para transições sincronizadas entre os pagadores, reduzindo a confusão e a carga administrativa para farmácias e pacientes. As variações nos gastos públicos per capita por província refletem realidades demográficas e geográficas, o que molda as necessidades de cobertura suplementar e os mix de design de planos por região. Essas políticas provinciais definem o contexto operacional para a estratégia de planos privados no mercado canadense de saúde e seguros médicos.

Os volumes cirúrgicos de Alberta e os pilotos virtuais ilustram como inovações direcionadas podem aliviar gargalos em zonas com capacidade restrita e apoiar resultados relevantes para os planos dos empregadores que valorizam o acesso oportuno. O Restante do Canadá exibe gastos públicos per capita mais elevados em várias províncias do Atlântico devido a estruturas populacionais mais velhas e custos de prestação geográfica, o que molda o mix de complementos privados e complementos de serviços. O alinhamento de biossimilares de Saskatchewan de 2026 com Alberta e outras províncias destaca a coordenação das Pradarias e do Atlântico que os planos privados acompanham de perto para manter práticas consistentes de farmácia e formulário. Essas correntes se combinam para apoiar a perspectiva de crescimento mais rápido de Alberta enquanto mantêm Ontário como a maior participação provincial no mercado de saúde e seguros médicos do Canadá.

Cenário Competitivo

O mercado canadense de saúde e seguros médicos é moderadamente a altamente concentrado, com cinco incumbentes respondendo por uma grande parcela dos prêmios privados de saúde e odontológicos, enquanto enfrentam concorrência de plataformas digitais e modelos convergidos de gestão de benefícios farmacêuticos. Sun Life reforçou as capacidades institucionais por meio de transferências de risco de pensão, o que fortalece os relacionamentos entre clientes e apoia estratégias integradas de benefícios ao longo de longos horizontes. Manulife escalou a inteligência artificial nas operações e acelerou as decisões de subscrição no Canadá, reduzindo os custos de aquisição e melhorando a integração digital para os membros. Desjardins expandiu-se para a gestão de patrimônio nacional com uma aquisição pendente que amplia as oportunidades de venda cruzada para proteção e benefícios de saúde. Esses movimentos sustentam vantagens de escala em distribuição, capital e dados que moldam a conduta competitiva e os roteiros de produtos.

A supervisão regulatória e de concorrência também está influenciando a estrutura do mercado. A FSRA pausou sua regra de licenciamento de MGA para refinar o escopo e a proporcionalidade, o que tem implicações para a supervisão de intermediários e a viabilidade para entrantes menores. A revisão do Bureau de Concorrência sobre as práticas de gestão de benefícios farmacêuticos poderia alterar a economia das redes preferenciais e o direcionamento de farmácias, o que afetaria os custos do plano e as jornadas dos membros nos canais de distribuição. A colaboração do setor na detecção de fraudes orientada por inteligência artificial está avançando sob parcerias tecnológicas que melhoram a velocidade e a precisão da detecção nas linhas de vida e saúde. Combinados com os mandatos de biossimilares, esses alavancadores estão controlando a tendência e alinhando os formulários entre os pagadores públicos e privados no mercado canadense de saúde e seguros médicos.

As seguradoras estão ampliando parcerias com instituições clínicas e fornecedores de tecnologia para oferecer programas de prevenção e novas ferramentas para membros. Sun Life renovou o financiamento para uma clínica de prevenção e remissão de diabetes, indicando um compromisso com resultados de saúde mensuráveis e valor para o empregador. Manulife lançou um Instituto Global de Longevidade com parceiros acadêmicos para abordar o envelhecimento e a acessibilidade dos cuidados de saúde, o que informa a inovação de produtos e a subscrição. Medavie Blue Cross operacionalizou um programa de inteligência artificial e expandiu seu conjunto de cuidados conectados que integra triagem virtual e agendamento, mostrando como as seguradoras estão mudando de sinistros transacionais para a habilitação de cuidados contínuos. Essas iniciativas fortalecem a diferenciação e o engajamento dos membros enquanto complementam os objetivos de saúde provinciais no mercado canadense de saúde e seguros médicos.

Líderes do Setor de Saúde e Seguros Médicos do Canadá

Manulife

Sun Life

Canada Life

Desjardins

GreenShield

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: iA Financial Group adquiriu a First Growth Multi Family Office, gerenciando mais de USD 1,5 bilhão em ativos sob administração, marcando sua sétima aquisição desde o lançamento de um fundo de aquisição de USD 500 milhões em 2024 e ampliando seu alcance para segmentos de ultra-alto patrimônio líquido para venda cruzada de soluções de proteção e poupança. A transação amplia a distribuição entre clientes sofisticados que utilizam soluções de patrimônio e tributação vinculadas a seguros. Espera-se que a integração aprofunde os canais orientados por consultoria para planejamento holístico.

- Janeiro de 2026: Manulife Canada anunciou que seu mecanismo de subscrição orientado por inteligência artificial, MAUDE, atingiu taxas de aprovação instantânea de 58% para solicitações elegíveis de seguro de vida em dezembro de 2025, permitindo a emissão automática de apólices em apenas dois minutos para cobertura de seguro de vida a prazo de até USD 2 milhões e produtos permanentes de até USD 500.000. O lançamento acelera a integração e reduz os custos de aquisição de clientes, apoiando tempos de ciclo mais rápidos para canais intermediados e diretos. A iniciativa se alinha com implantações mais amplas de inteligência artificial e posiciona a Manulife para escalar a tomada de decisão preditiva em fluxos de trabalho de benefícios adjacentes.

- Novembro de 2025: Sun Life renovou uma parceria de USD 600.000 com a Fundação do Instituto de Cardiologia de Montreal para apoiar a Clínica de Prevenção e Remissão de Diabetes Sun Life até 2028, expandindo o acesso a programas intensivos de intervenção no estilo de vida com fortes resultados de remissão nas primeiras coortes. O programa vincula a prevenção ao valor do plano ao abordar uma condição de alta prevalência. A colaboração fortalece os dados clínicos para estratégias de benefícios focadas na saúde metabólica.

- Outubro de 2025: iA Financial Corporation concluiu sua aquisição do RF Capital Group, expandindo significativamente suas operações de patrimônio e seguros no Canadá. Esse movimento fortaleceu a posição da iA como provedora independente de serviços financeiros não bancários, integrando sua expertise em seguros com as capacidades de gestão de patrimônio da RF Capital.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo define o mercado canadiano de seguros de saúde e médicos como o total de prémios subscritos para planos que financiam serviços medicamente necessários e complementares para residentes e trabalhadores temporários ao abrigo de apólices privadas e regimes públicos provinciais. As prestações incluídas abrangem cobertura hospitalar, médica, medicamentos prescritos, dentária e de visão, nos casos em que um contrato de seguro, e não uma transferência fiscal direta, constitui o veículo de pagamento.

Exclusões do Âmbito: seguros de saúde de viagem, produtos de capital em caso de doença grave e coberturas de acidentes autónomas ficam fora da dimensionamento, de modo a que apenas o negócio de reembolso convencional seja modelado.

Visão Geral da Segmentação

- Por Tipo de Produto de Seguro

- Seguro Médico Privado

- Cobertura de Apólice Individual

- Cobertura de Apólice Coletiva

- Regimes Públicos / de Seguridade Social

- Seguro Médico Privado

- Por Prazo de Cobertura

- Curto prazo (Menos de 12 meses)

- Longo prazo (Maior ou Igual a 12 meses)

- Por Canal de Distribuição

- Corretores / Agentes

- Bancos (Bancassurance)

- Direto ao Consumidor (Online / Telefone)

- Patrocinado por Empregadores (Empresas)

- Outros Canais (Afinidade, Associações)

- Por Segmento de Usuário Final

- Pessoas Físicas

- PMEs

- Grandes Corporações

- Por Geografia

- Ontário

- Quebec

- Colúmbia Britânica

- Alberta

- Restante do Canadá

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram gestores de subscrição em seguradoras nacionais, corretores de benefícios de grupo no Ontário e em Alberta, e atuários que assessoram empregadores de média dimensão. Realizámos também inquéritos a responsáveis de recursos humanos em empresas dos setores da indústria transformadora e tecnologia, com o objetivo de compreender as alterações na conceção dos planos e a provável adesão a benefícios voluntários, validando assim as conclusões secundárias e colmatando lacunas de dados.

Investigação Documental

Começámos com dados de acesso público provenientes do Statistics Canada, do Canadian Institute for Health Information, do livro de factos da Canadian Life & Health Insurance Association, dos documentos orçamentais federais sobre o Canada Health Transfer e das tabelas de despesa em saúde da Organisation for Economic Co-operation and Development. Os relatórios anuais das empresas e os registos de solvência do OSFI forneceram indicadores de desempenho das seguradoras, enquanto o D&B Hoovers e o Dow Jones Factiva disponibilizaram desagregações de prémios e desenvolvimentos estratégicos. Numerosos outros conjuntos de dados abertos e publicações periódicas foram cruzados para consolidar a base de evidências.

Dimensionamento e Previsão do Mercado

Uma abordagem top-down parte das despesas de saúde provinciais e das reservas de prémios complementares privados, seguida de ajustamentos das taxas de penetração para os segmentos individual, PME e grandes empresas. Verificações bottom-up selecionadas, como o prémio médio amostrado multiplicado pelas vidas cobertas e auditorias ao canal de corretagem, são sobrepostas para refinar os totais. As principais variáveis que alimentam o modelo incluem a penetração da cobertura patrocinada pelo empregador, a inflação média dos prémios, os rácios de envelhecimento demográfico, a inflação dos custos com medicamentos e as alterações nas políticas de copagamento dos planos provinciais. A regressão multivariada com análise de cenários projeta estes fatores até 2030; os pressupostos são testados sob pressão com base no consenso de especialistas e nas elasticidades históricas. Quaisquer lacunas residuais de dados são colmatadas através de interpolação ponderada fundamentada nas divulgações observadas das seguradoras.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão em três etapas: análises de variância face às séries históricas, verificações cruzadas entre pares e aprovação por analista sénior. Atualizamos os dados uma vez por ano, com atualizações rápidas desencadeadas por variações de política ou cambiais, garantindo que os clientes recebem sempre a nossa visão mais recente e validada.

Por Que Razão a Linha de Base da Mordor para o Mercado Canadiano de Seguros de Saúde e Médicos Resiste ao Escrutínio

Os valores publicados divergem porque as empresas escolhem diferentes cestos de apólices, bases de preços e cadências de atualização.

O âmbito rigoroso da Mordor, que abrange apenas a cobertura médica reembolsável, e a sua atualização anual produzem uma linha de base clara e pronta para a tomada de decisões.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 73,60 mil milhões (2025) | Mordor Intelligence | - |

| USD 201,66 mil milhões (2024) | Regional Consultancy A | Inclui linhas de vida e acidentes; utiliza prémios brutos subscritos, e não prémios adquiridos |

| USD 101,50 mil milhões (2023) | Global Consultancy B | Inclui apólices de viagem e de crédito; amostra de empregadores mais restrita |

| USD 91,09 mil milhões (2020) | Trade Journal C | Ano de base histórico mantido constante; sem normalização cambial para a tendência |

A comparação mostra que valores maiores ou menores resultam habitualmente de expansão do âmbito para produtos de vida ou acidentes, de definições de prémio divergentes ou de linhas de base desatualizadas.

Ao ancorar as previsões em variáveis transparentes e em dados públicos oportunos, a Mordor Intelligence disponibiliza uma referência equilibrada e reprodutível em que os decisores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado e o crescimento do mercado canadense de saúde e seguros médicos?

Espera-se que o tamanho do mercado canadense de saúde e seguros médicos cresça de USD 73,60 bilhões em 2025 para USD 132,73 bilhões até 2031 a um CAGR de 10,33% de 2026 a 2031.

Qual canal de distribuição lidera no seguro de saúde e médico do Canadá e qual é sua perspectiva?

Os planos patrocinados por empregadores lideraram com 90,74% da distribuição em 2025, enquanto o canal direto ao consumidor está projetado para registrar o CAGR mais rápido de 11,12% até 2031, à medida que as jornadas digitais se expandem.

Como as políticas públicas estão afetando o mercado canadense de saúde e seguros médicos?

A Lei do Seguro Farmacêutico e o financiamento federal para atenção primária e modernização estão impulsionando a coordenação para categorias selecionadas de medicamentos, enquanto os mandatos de biossimilares em províncias como Ontário e Colúmbia Britânica estão moldando os formulários privados e gerando economias que influenciam o design dos planos.

Quais províncias são mais importantes para o mercado canadense de saúde e seguros médicos?

Ontário detinha 50,63% de participação em 2025 e permanece a maior, enquanto Alberta é a de crescimento mais rápido até 2031, com o modelo híbrido RAMQ de Quebec mantendo forte participação em planos privados.

Quais segmentos impulsionam o crescimento no mercado canadense de saúde e seguros médicos?

Os regimes públicos e de seguridade social lideraram com 76,82% de participação em 2025 e estão projetados para crescer a um CAGR de 8,24%, enquanto as PMEs lideram o crescimento no lado do usuário final com um CAGR de 5,57%, e o canal direto ao consumidor se expande mais rapidamente entre os canais com 11,12%.

Como as seguradoras estão usando a tecnologia para melhorar o mercado canadense de saúde e seguros médicos?

As seguradoras e as gestoras de benefícios farmacêuticos estão aproveitando a adjudicação em tempo real, a subscrição orientada por inteligência artificial e as plataformas de atendimento virtual para reduzir os tempos de ciclo, melhorar o acesso e aprimorar a detecção de fraudes, o que apoia melhores resultados e experiências dos membros.

Página atualizada pela última vez em: