Tamanho e Participação do Mercado de Saúde e Seguro Médico da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

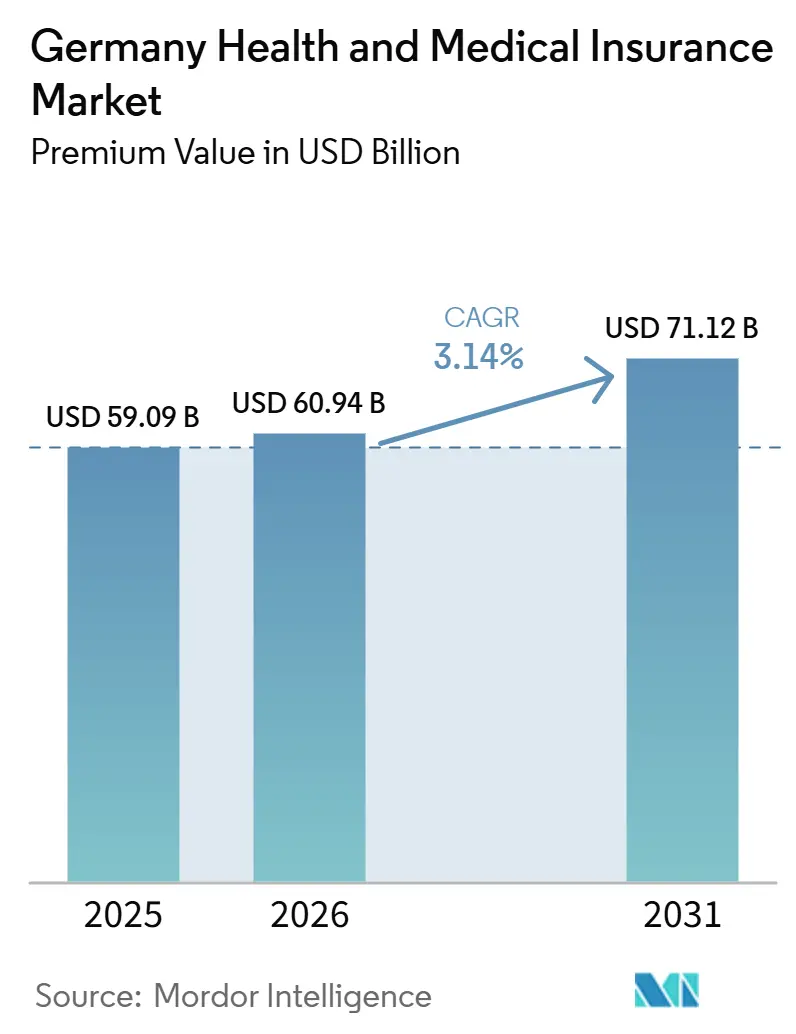

| Tamanho do mercado no ano base (2025) | 59.09 Bilhões de dólares |

| Tamanho do Mercado (2026) | 60.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 71.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.14% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Saúde e Seguro Médico da Alemanha por Mordor Intelligence

O tamanho do Mercado de Saúde e Seguro Médico da Alemanha, em termos de valor de prêmio, deverá crescer de USD 59,09 bilhões em 2025 para USD 60,94 bilhões em 2026, com previsão de atingir USD 71,12 bilhões até 2031, a um CAGR de 3,14% no período de 2026 a 2031.

O aumento da expectativa de vida, uma carga de doenças crônicas que está entre as mais pesadas da Europa e um compromisso regulatório com a cobertura universal conferem ao mercado uma base resiliente, mesmo enquanto as seguradoras estatutárias enfrentam déficits. Os aumentos nas taxas de contribuição dentro do sistema estatutário estão impulsionando muitos trabalhadores de alta renda em direção a coberturas privadas suplementares, enquanto a implantação nacional do prontuário eletrônico do paciente (ePA) está acelerando a digitalização de ponta a ponta, que reduz os atrasos nos reembolsos e o desperdício administrativo. Os planos coletivos corporativos continuam sendo a espinha dorsal do mercado de saúde e seguro médico da Alemanha, subscrevendo 72% do total de contratos, e os canais digitais diretos, embora ainda menores do que as vendas por agentes vinculados, estão crescendo a um CAGR de 8,97% à medida que adultos mais jovens optam pelo cadastro via aplicativo. A dinâmica regional acrescenta outra camada: a Alemanha Ocidental detém o maior volume de prêmios, enquanto a Alemanha Oriental registra a maior taxa de crescimento, impulsionada pela telemedicina que supre a escassez de médicos. As seguradoras privadas aproveitam esse impulso digital para agregar consultas virtuais e módulos de gestão de doenças, enquanto os fundos estatutários enfatizam programas preventivos capazes de reduzir as curvas de custos futuros.

Principais Conclusões do Relatório

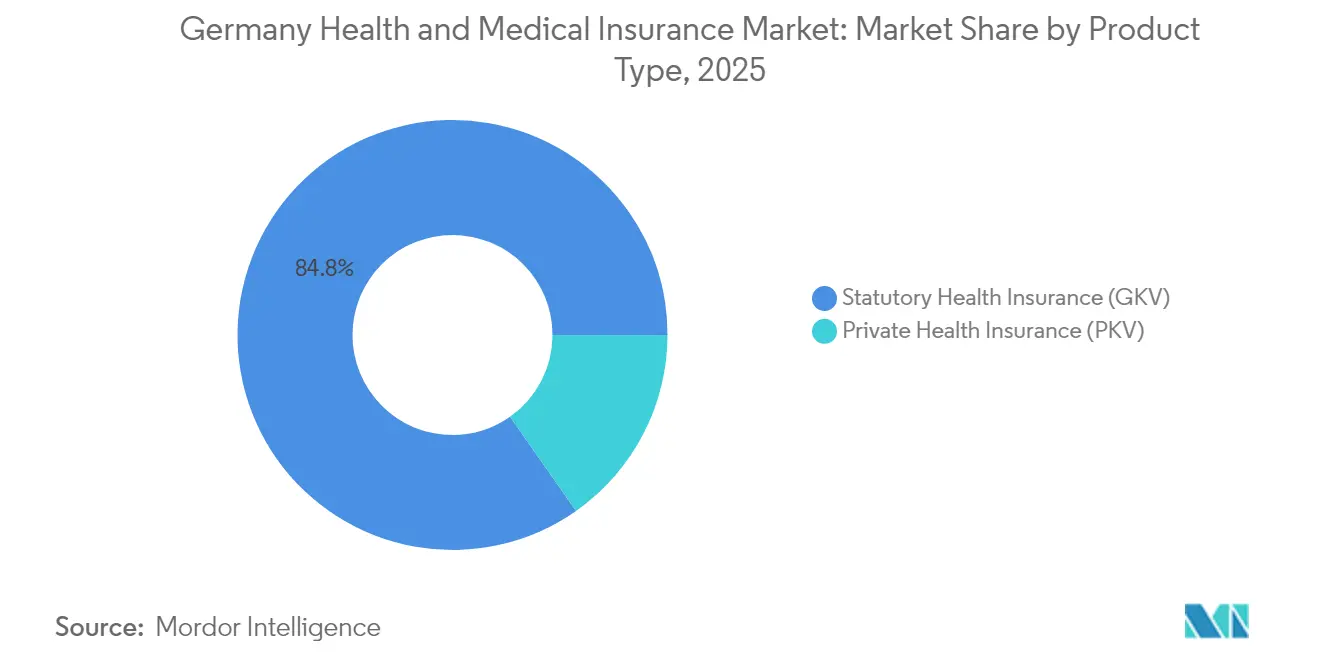

- Por tipo de produto, o seguro de saúde estatutário (GKV) liderou com 84,75% da participação do mercado de saúde e seguro médico da Alemanha em 2025, enquanto o seguro de saúde privado (PKV) tem previsão de registar o CAGR mais rápido de 4,45% até 2031.

- Por prazo de cobertura, os contratos de longo prazo captaram 89,65% do tamanho do mercado de saúde e seguro médico da Alemanha em 2025, enquanto os planos de curto prazo para expatriados têm projeção de expansão a um CAGR de 6,1% até 2031.

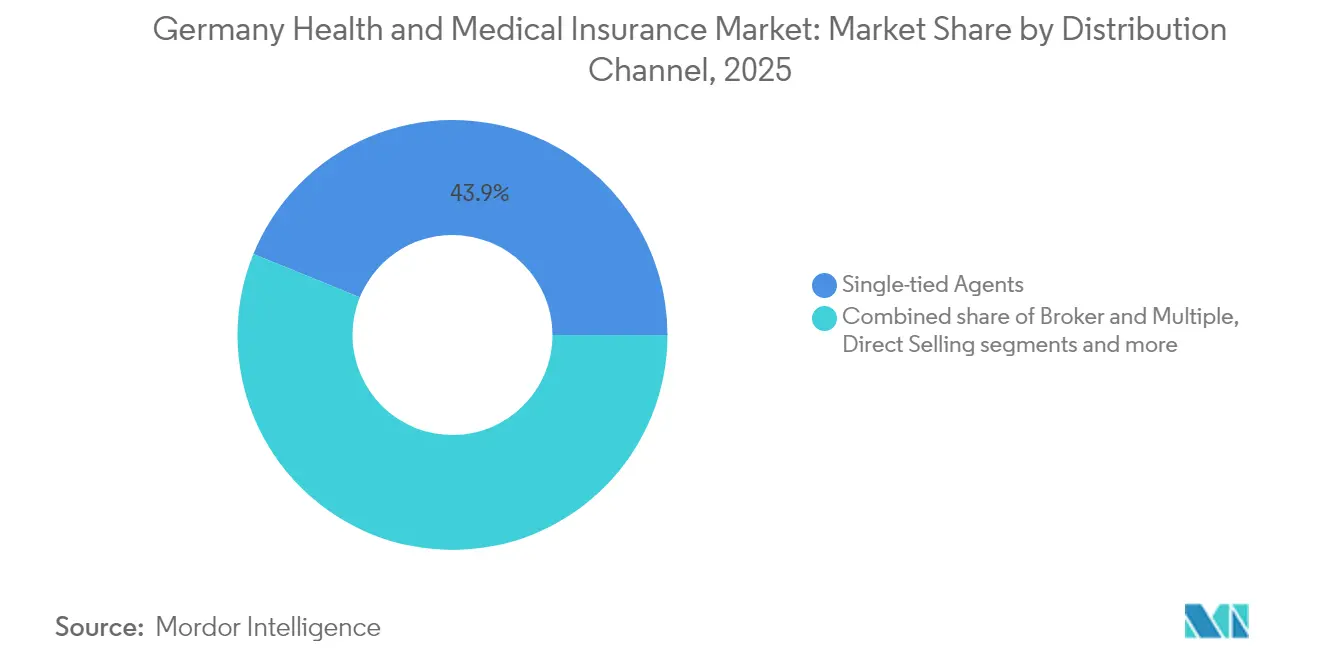

- Por canal de distribuição, os intermediários de agente único e de grupo segurador detinham 43,85% da quota de receita em 2025; os canais digitais diretos apresentam a perspetiva de CAGR mais forte de 8,55% até 2031.

- Por utilizador final, os planos de grupo empresariais e patrocinados por empregadores controlavam 71,60% do tamanho do mercado de saúde e seguro médico da Alemanha em 2025, enquanto os planos para PME estão projetados para um CAGR de 4,18% até 2031.

- Por região, a Alemanha Ocidental representou 42,95% dos prémios em 2025, e a Alemanha Oriental está no caminho para o CAGR mais rápido de 3,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Saúde e Seguro Médico da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento da população e prevalência de doenças crónicas | +0.8% | Nacional, concentração rural | Longo prazo (≥ 4 anos) |

| Aumento das taxas de contribuição estatutária a impulsionar a cobertura complementar | +0.6% | Nacional, grupos de rendimentos elevados | Médio prazo (2-4 anos) |

| Saúde digital e implementação do ePA a acelerar a inovação das seguradoras | +0.4% | Centros urbanos na liderança | Médio prazo (2-4 anos) |

| Aumento do gasto per capita em saúde | +0.5% | Nacional com variância regional | Longo prazo (≥ 4 anos) |

| Expansão dos planos de saúde privada de grupo patrocinados por empregadores | +0.3% | Regiões industriais | Médio prazo (2-4 anos) |

| Disrupção de custos por MGA InsurTech a reduzir despesas administrativas | +0.2% | Dados demográficos nativos digitais a nível nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População e Prevalência de Doenças Crónicas

Prevê-se que a coorte com mais de 65 anos na Alemanha se aproxime de um terço dos residentes até 2050, uma mudança demográfica que alarga os grupos de risco dos seguros e amplifica a procura de benefícios geriátricos e de cuidados crónicos[1]Statistisches Bundesamt, "Bevölkerungsvorausberechnung 2050," destatis.de. Os gastos em saúde já ultrapassam USD 6.414 por pessoa, o nível mais elevado da União Europeia, e as doenças crónicas como a diabetes e as doenças coronárias dominam os dias de internamento hospitalar. Os atuários respondem refinando a precificação por faixa etária, enquanto as seguradoras lançam plataformas de prevenção que associam dados de dispositivos vestíveis a descontos nos prémios. Os serviços de enfermagem digital, reembolsados ao abrigo de novas tarifas de telecuidados, ajudam a atenuar a escassez de mão de obra nas instalações de cuidados a idosos. Em conjunto, o envelhecimento da população continua a ser o principal motor estrutural do mercado de saúde e seguro médico da Alemanha.

Aumento das Taxas de Contribuição Estatutária a Impulsionar a Cobertura Complementar

As despesas estatutárias aumentaram 6,8% em 2025 face a um crescimento de receitas de apenas 3,7%, elevando a contribuição adicional média do GKV para 2,5%[2]GKV-Spitzenverband, "Finanzentwicklung der Krankenkassen 2025," gkv-spitzenverband.de. Os trabalhadores de rendimentos elevados enfrentam agora deduções mensais de USD 651,91 com um teto de contribuição de USD 71.442, levando muitos a procurar cobertura dentária privada, tratamentos alternativos ou upgrades para enfermaria privada. As seguradoras comercializam riders modulares que colmatam as lacunas do GKV sem forçar a saída total do regime estatutário, uma abordagem que ressoa junto de profissionais que valorizam a continuidade da cobertura mas desejam benefícios premium. Este mecanismo de arbitragem acelera os fluxos de prémios para o lado privado do mercado de saúde e seguro médico da Alemanha.

Saúde Digital e Implementação do ePA a Acelerar a Inovação das Seguradoras

A iniciativa ePA configurou automaticamente ficheiros eletrónicos para 73 milhões de pessoas seguradas pelo regime estatutário em janeiro de 2025, com interoperabilidade total de dados prevista para outubro[3]Gematik, "ePA-Rollout 2025 Zeitplan," gematik.de. A Techniker Krankenkasse já inscreveu 600.000 utilizadores. As seguradoras integram estes conjuntos de dados com plataformas de teleconsulta, permitindo verificações de interações medicamentosas em tempo real e certificação de baixa médica sem papel. Sessenta e quatro terapêuticas digitais (DiGA) constam da lista reembolsável, cobrindo condições desde a insónia crónica à síndrome do intestino irritável, embora apenas 31% dos médicos as prescrevam regularmente. À medida que a utilização cresce, as seguradoras esperam que os tempos de ciclo de sinistros diminuam e que a deteção de fraudes melhore, reforçando a viragem digital que ancora o mercado de saúde e seguro médico da Alemanha.

Aumento do Gasto Per Capita em Saúde

As internações hospitalares, as intervenções complexas e os medicamentos especializados de alto custo levaram a DAK-Gesundheit a aumentar a sua taxa combinada para 17,4% em 2025, uma medida destinada a colmatar um défice de financiamento de USD 15,12 bilhões. O Fundo Monetário Internacional destaca o padrão de gastos intensivo em consumo da Alemanha como um fator de escalada de custos. Em resposta, as seguradoras incorporam ferramentas de comparação de preços nas aplicações dos membros que orientam os pacientes para hospitais e farmácias mais eficientes. Estão a ser implementadas taxas por caso agrupado para substituições de joelho e procedimentos cardíacos, com o objetivo de conter encargos excessivos e promover a estabilidade de margens a longo prazo no mercado de saúde e seguro médico da Alemanha.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Défice estrutural do GKV e pressão política sobre os preços | –0.4% | Nacional, orientado por políticas | Médio prazo (2-4 anos) |

| Inflação dos prémios no PKV a travar a adesão de novos clientes | –0.3% | Nacional, foco nos rendimentos médios | Curto prazo (≤ 2 anos) |

| Perspetiva de reforma de pagador único "Bürgerversicherung" | –0.2% | Nacional, incerteza no segmento privado | Longo prazo (≥ 4 anos) |

| Escassez de talento nos intermediários a inflar os custos de aquisição | –0.1% | Regiões rurais mais afetadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Défice Estrutural do GKV e Pressão Política sobre os Preços

As reservas tampão da Alemanha caíram abaixo do limiar obrigatório de USD 5,18 bilhões. Isso desencadeou discussões sobre a imposição de uma moratória de despesas e a procura de transferências federais acrescidas para estabilizar o sistema. Embora os decisores políticos hesitem em aumentar ainda mais as contribuições, temendo uma pressão adicional sobre os custos salariais e potenciais repercussões económicas, as seguradoras veem a sua flexibilidade de preços significativamente limitada. Tais restrições dificultam a adoção rápida de dispendiosas atualizações digitais, essenciais para modernizar as operações, melhorar a eficiência e reduzir a rentabilidade a curto prazo das seguradoras no setor de saúde e seguro médico da Alemanha. Espera-se que o défice estrutural contínuo do GKV e as pressões políticas sobre os preços continuem a influenciar a dinâmica do mercado no curto prazo.

Inflação dos Prémios no PKV a Travar a Adesão de Novos Clientes

Em 2024, as tarifas médias do seguro de saúde privado (PKV) aumentaram 7%. Simultaneamente, o limiar para o seguro obrigatório foi elevado para USD 79.704, limitando o número de indivíduos capazes de transitar do seguro de saúde estatutário (GKV). Este aumento do limiar estreitou ainda mais o conjunto de indivíduos elegíveis, afetando particularmente os trabalhadores de rendimentos médios que podem considerar o seguro privado menos acessível. Muitos profissionais mais jovens hesitam em comprometer-se com contratos que podem ver os custos aumentar à medida que envelhecem, uma vez que isso cria incerteza financeira a longo prazo. Em resposta, as seguradoras estão a testar garantias de aumento limitado para responder a estas preocupações, mas estas medidas ainda não obtiveram aceitação generalizada. Consequentemente, esta hesitação está a travar o crescimento de novos negócios, levando as seguradoras a explorar estratégias adicionais para atrair e reter clientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do GKV Enfrenta a Disrupção Digital

O seguro de saúde estatutário manteve 84,75% do controlo do mercado de saúde e seguro médico da Alemanha em 2025, ancorado pelo acesso universal e pela partilha de custos com os empregadores. O tamanho do mercado de saúde e seguro médico da Alemanha cresce à medida que os fundos do GKV aproveitam a escala para incorporar serviços ePA, mas os seus défices intensificam-se. 82 dos 93 fundos aumentaram as taxas de contribuição para 2025, sinalizando uma viragem para a diferenciação não baseada no preço, como aplicações de bem-estar e reembolso rápido.

As seguradoras privadas registam o CAGR mais rápido de 4,45% até 2031, visando consumidores de rendimentos elevados com benefícios de concierge e acesso garantido a especialistas. A consolidação reforça essa estratégia: a BaFin aprovou a fusão Gothaer-Barmenia avaliada em mais de USD 7,56 bilhões, criando a sexta maior seguradora privada. A entidade integrada pode negociar tarifas hospitalares com maior força e distribuir os custos de TI por uma base mais alargada, remodelando as arquiteturas competitivas no mercado de saúde e seguro médico da Alemanha.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Prazo de Cobertura: As Preferências de Longo Prazo Impulsionam a Estabilidade

Em 2025, as apólices de longa duração dominaram o mercado de saúde e seguro médico da Alemanha, representando 89,65% do seu tamanho. Esta tendência reflete a tradição do país de direitos estatutários vitalícios e uma forte cultura de emprego estável. As seguradoras estão agora a associar bónus de fidelidade a objetivos de bem-estar, oferecendo reembolsos de prémios por visitas ao ginásio, convenientemente registadas através de códigos QR na aplicação. Este maior envolvimento incentiva hábitos mais saudáveis e também enriquece os dados de subscrição, conduzindo a melhores previsões para doenças crónicas. Além disso, a integração de programas de bem-estar nas ofertas de seguros reflete uma mudança mais ampla em direção aos cuidados de saúde preventivos, com o objetivo de reduzir os custos a longo prazo tanto para as seguradoras como para os segurados.

Embora os planos de curto prazo para expatriados detenham atualmente uma quota menor, prevê-se que cresçam a uma taxa anual de 6,1%. Este crescimento é amplamente impulsionado pelo afluxo de estudantes estrangeiros, trabalhadores independentes e funcionários em destacamentos temporários. Os corretores digitais estão a simplificar os serviços ao integrar cartas de visto, teleconsultas médicas e assistência multilíngue no processamento de sinistros numa única plataforma para smartphone. Estas inovações melhoram a conveniência e a acessibilidade para os clientes, tornando esses planos mais atrativos para uma população diversificada e móvel. Tais manobras estratégicas diversificam os fluxos de receita e proporcionam um amortecedor para as seguradoras, protegendo-as da saturação demográfica nos segmentos centrais de saúde e seguro médico da Alemanha. Além disso, a crescente procura de planos de curto prazo evidencia as necessidades em evolução de uma força de trabalho cada vez mais globalizada, levando as seguradoras a adaptar as suas ofertas para se manterem competitivas neste mercado dinâmico.

Por Canal de Distribuição: A Transformação Digital Remodela o Acesso

Em 2025, os agentes de agente único e os parceiros de bancassurance mantiveram uma quota de mercado de 43,85%, aproveitando os seus laços comunitários profundamente enraizados e a sua experiência em conformidade estatutária. Estes canais tradicionais continuam a desempenhar um papel significativo no mercado, particularmente em regiões onde as relações pessoais e a confiança permanecem fatores críticos nas decisões de compra. Entretanto, o canal online direto avançou rapidamente, registando um CAGR de 8,55%, à medida que os consumidores gravitam cada vez mais para motores de robo-aconselhamento, que podem comparar tarifas e concluir processos de verificação de identidade em menos de dois minutos. A conveniência e a rapidez oferecidas por estas soluções digitais tornaram-nas particularmente atrativas para consumidores com conhecimentos tecnológicos e conscientes do tempo.

Em resposta, os intermediários tradicionais começaram a incorporar funcionalidades de videochamada e assinatura eletrónica, reduzindo os tempos de emissão de apólices de dias para meras horas. Estes avanços visam melhorar a experiência do cliente e manter a competitividade num mercado em rápida digitalização. Além disso, as APIs de open banking simplificam o processo ao pré-preencher dados de rendimentos, reduzindo assim os erros de introdução e melhorando a eficiência global. No entanto, a escassez de talento entre os intermediários resultou numa menor penetração da corretagem física nas zonas rurais, onde o acesso a profissionais qualificados permanece limitado. Esta lacuna acelerou ainda mais a adoção digital e intensificou as mudanças no mix de canais, alterando fundamentalmente o panorama do mercado de saúde e seguro médico da Alemanha. À medida que os canais digitais continuam a ganhar terreno, espera-se que o mercado assista a uma transformação mais pronunciada nos próximos anos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final: Os Planos Empresariais Impulsionam a Expansão do Mercado

Em 2025, os contratos de grupo empresariais representaram 71,60% da receita de prémios, impulsionados pela tradição alemã de incorporar benefícios de saúde em acordos coletivos através do seu conselho de trabalhadores. Esta abordagem garante que os benefícios de saúde permaneçam um componente crítico do bem-estar dos trabalhadores. Os grandes fabricantes estão a garantir cláusulas de estabilidade de taxas plurianuais associadas a métricas de segurança ocupacional, proporcionando previsibilidade nos custos enquanto promovem a segurança no local de trabalho. Além disso, as seguradoras estão a melhorar as suas propostas competitivas ao agregar serviços como linhas de apoio à saúde mental e apoio à fertilidade, que respondem às necessidades em evolução dos trabalhadores e melhoram a satisfação geral.

As pequenas e médias empresas (PME) estão a avançar rapidamente, registando um CAGR projetado de 4,18% até 2031. Este crescimento é amplamente atribuído aos corretores digitais que estão a simplificar os processos ao carregar automaticamente os registos de funcionários diretamente a partir do software de processamento de salários, reduzindo significativamente os encargos administrativos. Além disso, a crescente adoção de serviços de tele-reabilitação, agora reembolsáveis, está a acrescentar valor substancial para as empresas que pretendem reduzir o absentismo e melhorar a produtividade dos trabalhadores. Estes desenvolvimentos estão a impulsionar a adoção do seguro de saúde e médico entre as PME. Esta presença crescente consolida um robusto pipeline de prémios para o mercado de saúde e seguro médico da Alemanha, assegurando um crescimento e inovação sustentados no período de previsão.

Análise Geográfica

A Alemanha Ocidental mantém a liderança nacional graças a clusters corporativos de alto valor que financiam benefícios coletivos abrangentes e hospitais bem equipados que aceitam check-in por cartão inteligente e receitas eletrônicas. As taxas de acesso ao ePA superam 40% em Hamburgo, permitindo análises preditivas que identificam populações de alto risco para ações proativas de alcance. O rendimento de prêmios por segurado está acima da média nacional, reforçando a dominância de receita. Esses ecossistemas financeiros e de proteção maduros também estão fortemente alinhados com o mercado mais amplo de seguros de vida e não vida da Alemanha, onde a forte penetração corporativa, os canais de bancassurance e os modelos de distribuição digital continuam a apoiar entradas estáveis de prêmios em ambos os segmentos de vida e não vida.

Na Alemanha Oriental, fundos estruturais renovam hospitais distritais e instalam leitos de UTI eletrônica, reduzindo as lacunas históricas de atendimento. Os crescentes ecossistemas tecnológicos em Dresden e Leipzig atraem jovens profissionais que se inclinam para coberturas privadas exclusivamente digitais. As taxas estatutárias padronizadas elevam as contribuições, mas o acesso aprimorado aos serviços justifica deduções mais elevadas em muitos domicílios.

A Alemanha do Norte adapta planos coletivos para tripulações internacionais em estaleiros e parques eólicos offshore, incluindo cláusulas de evacuação e linhas de apoio 24 horas por dia, 7 dias por semana em vários idiomas. Na Alemanha do Sul, exportadores dos setores automotivo e de engenharia de precisão incorporam programas de bem-estar musculoesquelético nos contratos de seguro para combater lesões em linhas de montagem. Em conjunto, essas narrativas regionais destacam como a personalização localizada de produtos apoia a expansão coesa no mercado de seguros de saúde e médico da Alemanha.

Panorama Competitivo

No mercado de saúde e seguro médico da Alemanha, a concorrência mantém-se moderada. Os cinco principais intervenientes — Techniker Krankenkasse, Barmer, DAK-Gesundheit, AOK Bayern e AOK Baden-Württemberg — controlam coletivamente quase metade do mercado de prémios. Entretanto, a consolidação no setor do seguro de saúde privado (PKV) está a ganhar força. Uma fusão notável entre a Gothaer e a Barmenia já ultrapassou a marca de receitas de USD 7,56 bilhões, com expectativas de eficiências de custos provenientes das suas plataformas de apólices centrais unificadas.

As capacidades digitais emergiram como uma vantagem competitiva determinante. O ecossistema Lumi da Allianz Partners, que serve mais de 1 milhão de utilizadores, alcançou uma redução notável de 70% nas visitas presenciais ao médico. Reduz os custos de sinistros e também poupa aos membros um tempo de deslocação significativo. Em resposta, os fundos estatutários estão a aproveitar a IA para medidas preventivas. Por exemplo, o sistema de alerta da Techniker Krankenkasse para cuidados com os pés em diabéticos reduziu com sucesso as amputações nos seus grupos piloto.

As mudanças regulatórias apresentam uma faca de dois gumes: tanto restringem como estimulam a inovação. A Gesundheitsversorgungsstärkungsgesetz, por exemplo, elimina os limites orçamentais para os médicos de clínica geral. Obriga as seguradoras a cobrir mais consultas, mas também fornece dados valiosos para aperfeiçoar as vias de cuidados crónicos. As seguradoras são hábeis a utilizar rapidamente os registos ePA para contacto personalizado, não só para reforçar a fidelidade dos clientes, mas também para alcançar taxas mais baixas de readmissão hospitalar, melhorando assim o seu desempenho no panorama competitivo do mercado de saúde e seguro médico da Alemanha.

Líderes do Setor de Saúde e Seguro Médico da Alemanha

Techniker Krankenkasse (TK)

AOK – Die Gesundheitskasse

Barmer

DAK-Gesundheit

Debeka

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Allianz, a BlackRock e a T&D Holdings acordaram adquirir o Grupo Viridium por USD 3,78 bilhões, acrescentando 3,4 milhões de apólices de vida e saúde.

- Março de 2025: A BaFin aprovou a fusão Gothaer-Barmenia, formando a sexta maior seguradora PKV da Alemanha com um volume de negócios de USD 7,56 bilhões.

- Fevereiro de 2025: A BARMER, a TK e a KNAPPSCHAFT lançaram inscrições digitais para o rastreio de cancro de pele para menores de 34 anos.

- Janeiro de 2025: A Allianz Partners celebrou um acordo com a Aetna International para migrar contratos de saúde globais e lançar um plano Summit centrado nas PME.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado alemão de seguros de saúde e médicos como a receita anual de prémios brutos registada na Alemanha pelos fundos de seguro de saúde estatutários (Gesetzliche Krankenversicherung) e pelas seguradoras médicas privadas que cobrem hospitalização, cuidados ambulatórios e medicamentos prescritos para residentes, trabalhadores transfronteiriços e expatriados. De acordo com a Mordor Intelligence, todos os contratos coletivos e individuais são avaliados ao prémio nominal e convertidos para dólares americanos constantes de 2024.

Exclusão do âmbito: Seguros complementares de viagem, de acidentes exclusivos, dentários exclusivos e coberturas de cuidados de longa duração estão fora deste âmbito.

Visão Geral da Segmentação

- Por Tipo de Produto (Valor)

- Seguro de Saúde Estatutário (GKV)

- Seguro de Saúde Privado (PKV)

- Por Prazo de Cobertura (Valor)

- Curto Prazo

- Longo Prazo

- Por Canal de Distribuição (Valor)

- Intermediários de Agente Único e de Grupo Segurador

- Corretores e Agentes Múltiplos

- Instituições de Crédito

- Venda Direta

- Outros Canais

- Por Utilizador Final/Tipo de Cliente

- Empresas/Empregadores (Planos de Grupo)

- Particulares/Famílias

- PME (Pequenas e Médias Empresas)

- Outros

- Por Região

- Alemanha do Norte

- Alemanha Oriental

- Alemanha Ocidental

- Alemanha do Sul

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor conversaram com atuários de fundos de doença, corretores ao serviço de PME, gestores de faturação hospitalar e fundadores de saúde digital em todas as quatro macro-regiões. Estas entrevistas confirmaram os pressupostos de penetração, a migração de canais e as variações médias de prémios.

Investigação Documental

Recolhemos rácios de inscrição, contribuição e sinistros do Destatis, do Ministério Federal da Saúde e do Bundesversicherungsamt, relacionando-os depois com as séries do Eurostat e da OCDE sobre rendimento e envelhecimento. Os registos trimestrais do GKV-Spitzenverband e do PKV-Verband apuraram a divisão público-privado. Uma segunda análise utilizou relatórios de empresas, estatísticas do Bundesbank e a imprensa nacional de referência para mapear as alterações tarifárias. O D&B Hoovers e o Dow Jones Factiva, duas bases de dados pagas a que acedemos, forneceram dados financeiros das seguradoras. As fontes mencionadas ilustram a nossa combinação de recursos e não são exaustivas.

Dimensionamento de Mercado e Previsão

Começamos com um conjunto de prémios de cima para baixo reportado pelos reguladores, que é depois reconciliado com verificações seletivas de baixo para cima (prémio médio amostrado × vidas cobertas) para ajustar os totais. Variáveis como tetos de contribuição, PIB real, desemprego, quota de inscrição digital e prevalência de doenças crónicas alimentam uma regressão multivariada que projeta o crescimento até 2030. Médias móveis de três anos colmatam eventuais lacunas nos dados.

Ciclo de Validação de Dados e Atualização

Os resultados do modelo são sujeitos a testes de variância face a rácios de sinistralidade e margens de solvência antes da revisão sénior. Os relatórios são atualizados anualmente, com atualizações intercalares desencadeadas por alterações tarifárias ou de política significativas, sendo efetuada uma revisão final antes da entrega.

Por que Razão a Linha de Base da Mordor para o Mercado Alemão de Seguros de Saúde e Médicos Merece Confiança

As estimativas publicadas divergem frequentemente porque as empresas adotam conceitos de prémio distintos, bloqueios de taxas de câmbio e cadências de atualização diferentes. A nossa definição rigorosa e a rebasagem anual reduzem estas distorções. Os principais fatores de divergência incluem alguns editores que agrupam prémios de cuidados de enfermagem, outros que aplicam escaladores de inflação agressivos ou que projetam com base em anomalias pandémicas.

A nossa definição rigorosa e a rebasagem anual reduzem estas distorções. Os principais fatores de divergência incluem alguns editores que agrupam prémios de cuidados de enfermagem, outros que aplicam escaladores de inflação agressivos ou que projetam com base em anomalias pandémicas.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 59,09 mil milhões (2025) | Mordor Intelligence | - |

| USD 409,10 mil milhões (2025) | Global Consultancy A | Agrupa prémios de cuidados de enfermagem; mantém euros nominais |

| USD 54,04 mil milhões (2024) | Research Boutique B | Ano de base mais antigo; expatriados excluídos |

| USD 68,73 mil milhões (2025) | Publisher C | Inclui coberturas de viagem e acidentes; taxa euro-USD fixa |

Estas comparações demonstram que os clientes podem rastrear cada valor da Mordor até registos verificáveis e etapas transparentes, proporcionando às administrações uma linha de base fiável para o planeamento.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de saúde e seguro médico da Alemanha e a que ritmo irá crescer?

O mercado situa-se em USD 60,94 bilhões em 2026 e tem previsão de atingir USD 71,12 bilhões até 2031, implicando um CAGR de 3,14%.

Por que razão o seguro de saúde estatutário continua a dominar apesar do aumento das taxas de contribuição?

O GKV retém 84,75% da quota de mercado porque garante acesso universal e partilha de custos com os empregadores, embora os trabalhadores de rendimentos mais elevados acrescentem cada vez mais cobertura privada complementar para colmatar lacunas nos benefícios.

Como irá o registo eletrónico de pacientes (ePA) afetar as seguradoras e os segurados?

O ePA fornece dados em tempo real que encurtam os ciclos de sinistros, melhoram a coordenação dos cuidados e apoiam os serviços de telemedicina, reduzindo em última análise os custos administrativos e melhorando a experiência do paciente.

Qual é o canal de distribuição que está a expandir mais rapidamente e por quê?

Os canais digitais diretos estão a crescer a um CAGR de 8,55% porque a adesão via aplicação móvel, o robo-aconselhamento e as assinaturas eletrónicas atraem consumidores mais jovens com conhecimentos tecnológicos.

Qual região de mercado apresenta o crescimento mais elevado e o que o impulsiona?

A Alemanha Oriental está a crescer mais rapidamente a um CAGR de 3,62%, impulsionada pela telessaúde que mitiga a escassez de médicos, pelas melhorias de infraestrutura e pelas taxas de contribuição padronizadas.

Qual é a importância dos planos patrocinados por empregadores no setor de saúde e seguro médico da Alemanha?

Os contratos de grupo empresariais representam 71,60% das apólices, refletindo a tradição alemã de incorporar benefícios de saúde em acordos coletivos de trabalho e a necessidade competitiva de atrair talentos qualificados.

Página atualizada pela última vez em: