Tamanho e Participação do Mercado de Seguro de Vida da Malásia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

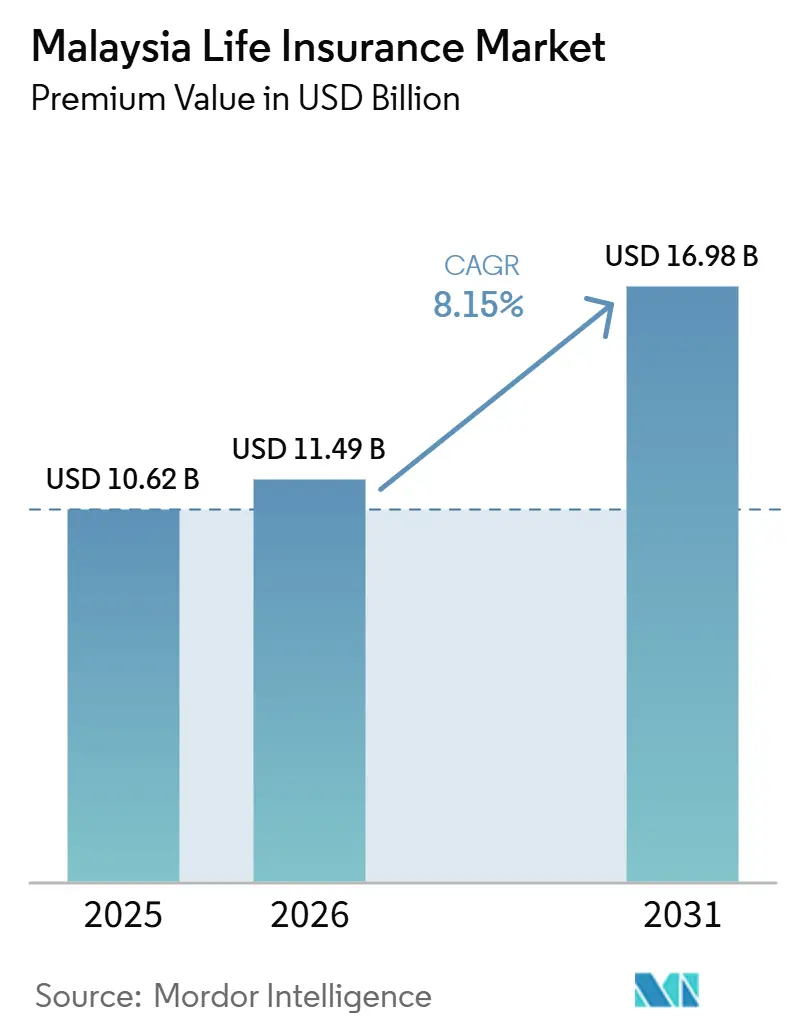

| Tamanho do mercado no ano base (2025) | 10.62 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.15% CAGR |

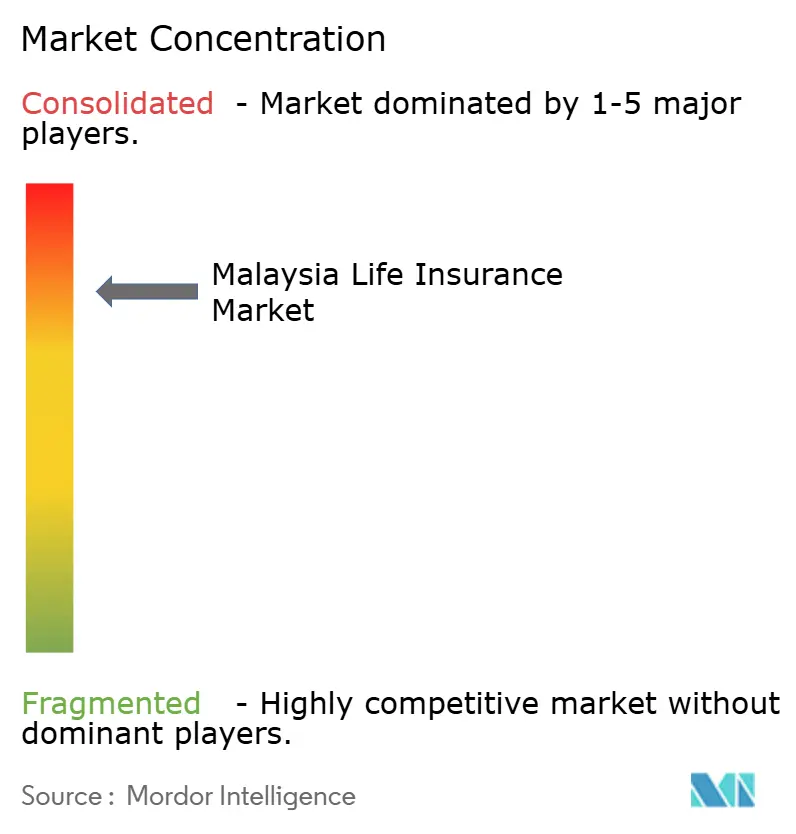

| Concentração do Mercado | Alto |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Seguro de Vida da Malásia por Mordor Intelligence

O tamanho do Mercado de Seguros de Vida da Malásia em termos de valor de prémios foi avaliado em 10,62 mil milhões de USD em 2025 e estima-se que cresça de 11,49 mil milhões de USD em 2026 para atingir 16,98 mil milhões de USD até 2031, a uma CAGR de 8,15% durante o período de previsão (2026-2031).

O mercado de seguros de vida da Malásia beneficia-se do regime de capital RBC-2 do Bank Negara Malaysia (BNM) e das políticas de sandbox digital, que fortalecem a solvência ao mesmo tempo que reduzem as barreiras para novos participantes orientados pela tecnologia[1]Bank Negara Malaysia, "Relatório Anual 2024," bnm.gov.my. Uma sociedade em envelhecimento — cidadãos com 65 anos ou mais já representam 8,1% da população — alimenta uma procura sustentada por coberturas vinculadas à reforma, enquanto uma coorte em idade ativa de 68,9% impulsiona o volume em ofertas de proteção e de investimento vinculado[2]Ministério da Saúde da Malásia, "Estatísticas de Saúde da Malásia 2024," moh.gov.my. O crescimento dos prémios é também impulsionado por generosos incentivos fiscais que permitem atualmente um alívio de até RM 4.000 em apólices médicas e de educação, além de deduções contínuas para contribuições do Regime Privado de Reforma (PRS). A intensa concorrência estimula a consolidação: a aquisição da AmMetLife pela Great Eastern por RM 1,121 mil milhões ilustra como os operadores estabelecidos buscam vantagens de escala no mercado de seguros de vida da Malásia

Principais Conclusões do Relatório

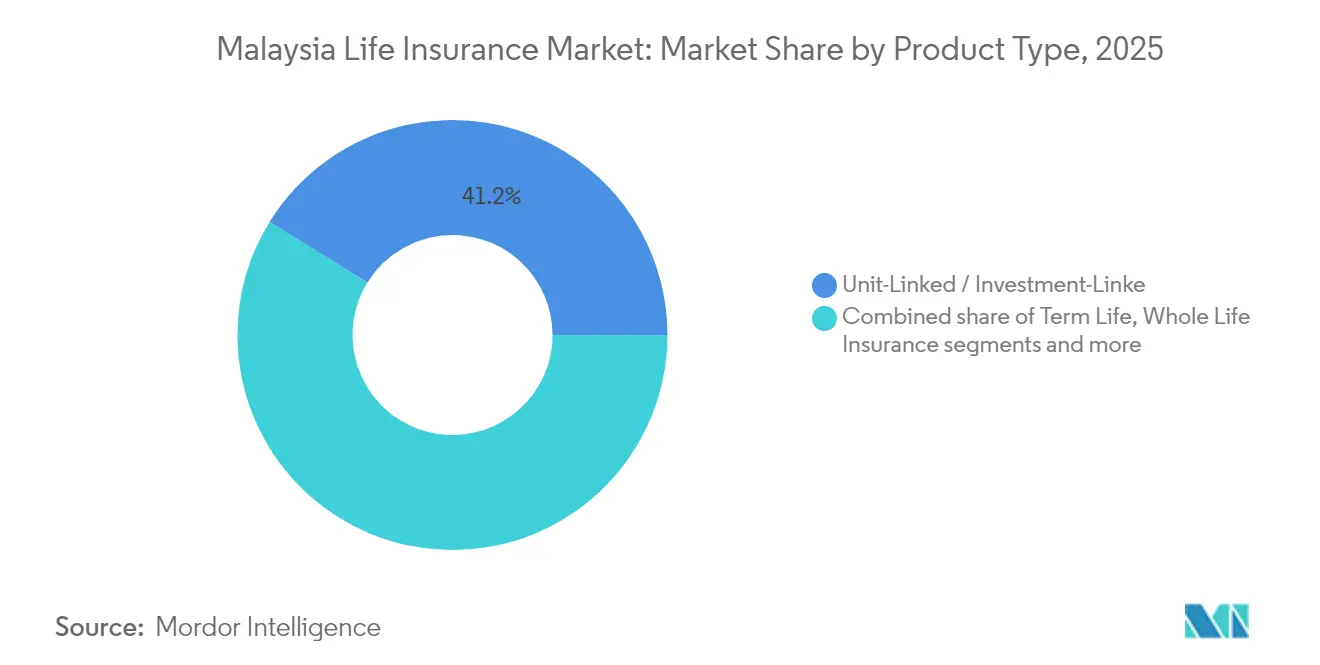

- Por tipo de produto, as apólices unit-linked e vinculadas a investimentos capturaram 41,20% da participação de mercado de seguro de vida da Malásia em 2025

- Por tipo de produto, o seguro de anuidade está projetado para expandir a uma CAGR de 9,52% até 2031

- Por canal de distribuição, os agentes detinham 50,85% do tamanho do mercado de seguro de vida da Malásia em 2025

- Por canal de distribuição, os marketplaces online registram a maior CAGR projetada, de 10,29%, até 2031.

- Por tipo de prêmio, os negócios de prêmio regular representaram 68,10% do tamanho do mercado de seguro de vida da Malásia em 2025.

- Por faixa etária do cliente, a coorte de 45-64 anos está avançando a uma CAGR de 9,22% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Seguro de Vida da Malásia

Análise de Impacto dos Fatores Propulsores*

| Fator Propulsor | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da renda disponível da classe média e penetração do seguro | +1.5% | Vale do Klang, Johor, Penang | Médio prazo (2-4 anos) |

| Incentivos fiscais sobre prêmios de seguro de vida | +1.2% | Centros urbanos em todo o país | Curto prazo (≤ 2 anos) |

| Crescimento de produtos de vida takaful compatíveis com a Sharia | +0.8% | Regiões rurais e conservadoras | Longo prazo (≥ 4 anos) |

| Resgates do EPF em produtos de anuidade aprovados | +1.1% | Pré-aposentados em todo o país | Médio prazo (2-4 anos) |

| Canais digitais após a expansão do sandbox do BNM | +0.9% | Cidades urbanas e depois cidades de segundo nível | Curto prazo (≤ 2 anos) |

| Subscrição biométrica reduz o tempo de emissão | +0.7% | Liderado por seguradoras de primeiro nível | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Renda Disponível da Classe Média e Penetração do Seguro

A classe média da Malásia está se expandindo junto com uma taxa de crescimento populacional anual de 2,1% e uma expectativa de vida de 74,0 anos, gerando uma base endereçável maior para o mercado de seguro de vida da Malásia. O Fundo de Previdência dos Empregados (EPF) distribuiu um dividendo de 6,30% para 2024, reforçando a confiança do consumidor para alocar mais renda em apólices de proteção e poupança. A penetração permanece modesta em torno de 5% do PIB, deixando amplo espaço de crescimento à medida que as rendas aumentam. Clusters urbanos como o Vale do Klang registram salários acima da média, acelerando a adesão a coberturas vinculadas a investimentos que combinam proteção e criação de riqueza. Em comparação com mercados maduros que enfrentam encolhimento da força de trabalho, o perfil demográfico da Malásia sustenta a expansão de prêmios a médio prazo no mercado de seguro de vida da Malásia.

Incentivos Fiscais sobre Prêmios de Seguro de Vida

O Orçamento 2025 elevou os tetos de dedução fiscal em apólices de saúde e educação de RM3.000 para RM4.000, reduzindo diretamente o custo efetivo de posse[3]Ministério das Finanças, "Discurso do Orçamento 2025," malaysiabudget.gov.my. Os incentivos estendidos ao PRS até 2030 reforçam a demanda por soluções voltadas para aposentadoria, como anuidades. Essas medidas coincidem com as diretrizes de proteção ao consumidor do BNM, aumentando a confiança e incentivando a inovação. Evidências internacionais mostram que instrumentos fiscais semelhantes podem produzir saltos de duas a três vezes nos prêmios de novos negócios quando os domicílios se apressam a otimizar a economia de impostos. O alinhamento entre política fiscal e regulatória, portanto, amplifica o impulso de crescimento para o mercado de seguro de vida da Malásia.

Crescimento de Produtos de Vida Takaful Compatíveis com a Sharia

A política do BNM de janeiro de 2024 sobre hajah e darurah esclareceu os padrões da Sharia, reduzindo a incerteza de conformidade para os operadores de takaful. A posição da Malásia como hub de finanças islâmicas fornece expertise interna que acelera o design de produtos para planos de takaful vinculados a investimentos, que agora vão além da simples cobertura a prazo. Os prêmios de takaful familiar no Maybank saltaram 74,6% ano a ano, sinalizando a aceitação pelo mercado convencional[4]Relações com Investidores do Maybank, "Resultados do Ano Completo 2024," maybank.com. Regiões rurais com populações muçulmanas mais elevadas preferem soluções compatíveis com a Sharia, ampliando o alcance geográfico. O transbordamento transfronteiriço para países vizinhos de maioria muçulmana também pode elevar as capacidades exportáveis, ampliando os volumes endereçáveis para o mercado de seguro de vida da Malásia.

Resgates do EPF em Produtos de Anuidade Aprovados

O marco do EPF permite que os membros canalizem saldos em montante para planos de anuidade aprovados, transformando resgates únicos em renda de aposentadoria garantida. Uma coorte crescente com 65 anos ou mais, já 8,1% dos cidadãos, enfrenta o risco de longevidade que as anuidades cobrem de forma única. A expectativa de vida feminina de 76,6 anos versus 71,8 anos para os homens ressalta a necessidade de precificação sensível ao gênero. A natureza quase obrigatória das anuidades vinculadas ao EPF reduz os custos de distribuição, dando às seguradoras uma entrada eficiente no segmento de pré-aposentados. Como resultado, as anuidades estão destinadas a ser a linha de crescimento mais rápido no mercado de seguro de vida da Malásia.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Baixo letramento financeiro e complexidade do produto | -0.6% | Segmentos rurais em todo o país | Longo prazo (≥ 4 anos) |

| Ambiente prolongado de baixas taxas de juros | -0.4% | Todas as seguradoras em todo o país | Médio prazo (2-4 anos) |

| Elevação dos requisitos de capital sob o RBC-2 | -0.5% | Seguradoras menores em todo o país | Curto prazo (≤ 2 anos) |

| Concorrência dos Esquemas de Aposentadoria Privada | -0.3% | Segmentos profissionais urbanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Baixo Letramento Financeiro e Complexidade do Produto

A Estratégia Nacional de Letramento Financeiro identificou lacunas persistentes na compreensão da mecânica de produtos vinculados a investimentos e anuidades, um obstáculo que reduz a adesão a soluções avançadas. Estudos comportamentais do PIDM mostram que muitos compradores focam nos prêmios nominais em vez do valor de longo prazo, levando ao sub-seguro e ao lapso de apólices. A complexidade desencadeia paralisia de decisão, particularmente em populações rurais com acesso limitado a assessores, apesar do crescente alcance digital. É necessária uma educação sustentada de vários anos antes que os ganhos em letramento ampliem materialmente o mercado de seguro de vida da Malásia.

Ambiente Prolongado de Baixas Taxas de Juros

Os rendimentos baixos comprimem os spreads em apólices garantidas legadas, forçando as seguradoras a reforçar o capital ou reprecificar produtos. As coberturas orientadas à poupança tornam-se menos atraentes do que as alternativas vinculadas ao mercado quando os retornos ficam aquém, pressionando o crescimento geral dos prêmios. Empresas menores sem estratégias diversificadas de ativos enfrentam maior risco de solvência. Embora os negócios vinculados a investimentos estejam isolados das pressões de garantia, o fraco desempenho dos fundos ainda pode corroer o apetite dos clientes. As taxas persistentemente baixas, portanto, reduzem 0,4 pontos percentuais da CAGR geral para o mercado de seguro de vida da Malásia..

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Unit-Linked Lidera enquanto as Anuidades Aceleram

Em 2025, as coberturas unit-linked e vinculadas a investimentos detinham 41,20% do mercado de seguro de vida da Malásia, evidenciando uma forte preferência do consumidor por essas soluções flexíveis de proteção e investimento. Esses produtos oferecem aos segurados a capacidade de combinar cobertura de seguro com oportunidades de investimento, tornando-os particularmente atraentes em um mercado onde o planejamento financeiro e a acumulação de riqueza estão ganhando importância. Enquanto isso, as anuidades avançaram com uma CAGR robusta de 9,52%, impulsionadas por canais como resgates do EPF e crescentes preocupações com os riscos de longevidade. A crescente expectativa de vida da população da Malásia amplificou ainda mais a demanda por anuidades, à medida que os indivíduos buscam segurança financeira durante a aposentadoria.

O apelo dos produtos unit-linked, com sua transparência e opções de troca de fundos, ressoa particularmente entre compradores urbanos mais jovens que valorizam a flexibilidade e o controle sobre seus investimentos. Embora poupadores conservadores continuem a preferir apólices de vida inteira por suas garantias em um ambiente de baixas taxas, o aperto dos spreads está comprimindo a lucratividade para as seguradoras. As apólices de vida inteira permanecem um pilar para consumidores avessos ao risco, mas as seguradoras enfrentam desafios para manter as margens devido às condições econômicas prevalecentes. À medida que os compradores se voltam para opções de maior rendimento, os dotais estão testemunhando um declínio na popularidade, com muitos consumidores optando por produtos que oferecem melhores retornos e se alinham com seus objetivos financeiros. As coberturas adicionais vinculadas à saúde estão lidando com custos crescentes, destacados pelo aumento médio das indenizações da Great Eastern para RM8.760, levando a uma reprecificação em todo o mercado no setor de seguro de vida da Malásia. Os crescentes custos de saúde e as pressões inflacionárias estão obrigando as seguradoras a reavaliar suas estratégias de precificação para garantir a sustentabilidade enquanto atendem às necessidades dos segurados.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Canal de Distribuição: Agentes Permanecem Centrais enquanto o Online Dispara

Em 2025, os agentes mantinham uma participação dominante de 50,85% do mercado de seguro de vida da Malásia, destacando a importância da venda relacional na navegação de produtos complexos. Essa dominância reflete a confiança e o serviço personalizado que os agentes fornecem, o que permanece crítico em um mercado onde os consumidores frequentemente buscam orientação para decisões de seguro intrincadas. Enquanto isso, os marketplaces online estão em uma trajetória de crescimento, ostentando uma CAGR de 10,29%, ressoando com as tendências de pesquisa autodirigida dos consumidores nativos digitais de hoje. Essas plataformas atendem à crescente demanda por conveniência e transparência, permitindo que os clientes comparem apólices e tomem decisões informadas de forma independente.

No primeiro semestre de 2024, as parcerias de bancassurance, notadamente a aliança AIA–Public Bank, impulsionaram o VONB em 18%, sublinhando o papel influente dos canais bancários. Tais alianças aproveitam a extensa base de clientes e a confiança associadas aos bancos, tornando-os um poderoso canal de distribuição para produtos de seguro de vida. Corretores especializados estão agora atendendo às necessidades corporativas de nicho e casos de alta soma segurada, oferecendo soluções personalizadas que atendem aos requisitos específicos dos clientes. O panorama está evoluindo: modelos híbridos estão emergindo, com agentes cada vez mais equipados com ferramentas digitais para aumentar a eficiência e o engajamento dos clientes. Por exemplo, 90% dos agentes malaios da Prudential agora usam o PRUForce para envio eletrônico, agilizando os processos e melhorando a prestação de serviços. Estratégias de engajamento multicanal deverão desempenhar um papel fundamental na formação de abordagens de aquisição de clientes em todo o mercado de seguro de vida da Malásia, garantindo que as seguradoras possam atender às diversas preferências dos consumidores de forma eficaz.

Por Tipo de Prêmio: Fluxos Regulares Dominam enquanto os Valores Únicos Crescem

Em 2025, os prêmios regulares representaram 68,10% do mercado de seguro de vida da Malásia, alinhando-se com os ciclos de renda mensal dos trabalhadores assalariados. Essa dominância destaca a preferência por estruturas de pagamento consistentes e recorrentes entre os segurados. Enquanto isso, o segmento menor de prêmio único está em rápida ascensão, crescendo a uma taxa de 10,11%. Esse aumento é impulsionado por aposentados que utilizam seus montantes do EPF e poupadores abastados que optam por cobertura imediata, refletindo uma mudança no comportamento do consumidor em direção a investimentos únicos de alto valor em produtos de seguro de vida.

As plataformas digitais estão simplificando o processo para emissões de prêmio único, levando a um aumento nas transações de maior valor realizadas online. Essas plataformas reduzem o atrito administrativo, facilitando a compra de apólices pelos consumidores e o processamento eficiente pelas seguradoras. O Etiqa do Maybank demonstrou crescimento equilibrado, com os novos negócios de prêmio regular aumentando 17,3%, enquanto as vendas de prêmio único se beneficiaram de um aumento de 38,4% no NAP. Esse duplo crescimento sublinha a adaptabilidade das seguradoras em atender às diversas necessidades dos clientes. A coexistência de fluxos recorrentes estáveis de prêmios regulares e depósitos únicos de alto valor de prêmios únicos apoia a resiliência diversificada do fluxo de caixa para o mercado de seguro de vida da Malásia. Esse equilíbrio garante que o mercado permaneça robusto, atendendo tanto aos segurados de longo prazo quanto àqueles que buscam proteção financeira imediata.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Faixa Etária do Cliente: O Núcleo em Idade Ativa se Inclina para a Pré-Aposentadoria

Em 2025, a faixa etária de 25-44 anos representou 45,60% do total de prêmios, solidificando seu papel como espinha dorsal do mercado de seguro de vida da Malásia. No entanto, a faixa etária de 45-64 anos está em rápida ascensão, com projeção de crescimento a uma CAGR de 9,22% até 2031, impulsionada pelo pico de acumulação de riqueza e pelo intensificado planejamento de aposentadoria. Esse crescimento reflete uma mudança nas prioridades do consumidor, à medida que os indivíduos nessa faixa etária se concentram cada vez mais em garantir estabilidade financeira para seus anos de aposentadoria. A renda disponível crescente e a conscientização sobre planejamento financeiro nessa demografia estão alimentando ainda mais a demanda por produtos de seguro de vida.

Os indivíduos mais jovens frequentemente dependem de coberturas de seguro compradas por seus pais ou por meio de planos coletivos de empregadores. Esses segmentos geralmente priorizam a acessibilidade e a cobertura básica, que muitas vezes são fornecidas por meio de apólices coletivas. No entanto, à medida que essa demografia amadurece, há potencial para maior adoção de apólices individuais adaptadas às suas necessidades em evolução. Com o envelhecimento da população, há uma demanda crescente por anuidades imediatas e coberturas adicionais de cuidados de longo prazo, atendendo às necessidades dos aposentados que buscam segurança financeira e suporte de saúde. Além disso, como as mulheres geralmente vivem mais do que os homens, há uma necessidade premente de ajustes de precificação, particularmente para produtos de renda de aposentadoria adaptados às seguradas do sexo feminino. As lacunas de longevidade específicas de gênero estão levando as seguradoras a desenvolver modelos de precificação atuarialmente sólidos para abordar essas disparidades de forma eficaz. Até 2030, espera-se que os pré-aposentados influenciem significativamente o mix de produtos no mercado de seguro de vida da Malásia, impulsionando a inovação e a diversificação das ofertas para atender às demandas em evolução dos consumidores.

Análise Geográfica

O Vale do Klang, Johor e Penang dominam os conjuntos de prêmios devido às rendas mais elevadas e à infraestrutura financeira concentrada, criando uma fortaleza natural para soluções complexas vinculadas a investimentos no mercado de seguro de vida da Malásia. Essas regiões se beneficiam de uma rede bem estabelecida de instituições financeiras e de uma maior penetração do letramento financeiro, o que apoia a adoção de produtos de seguro sofisticados. Os distritos rurais, por outro lado, tendem a produtos básicos a prazo devido aos menores níveis de letramento e à escassez de assessores. No entanto, a expansão da cobertura 4G está melhorando gradualmente o alcance digital, permitindo que as seguradoras aproveitem essas áreas sub-atendidas de forma mais eficaz.

O Leste da Malásia, incluindo Sabah e Sarawak, apresenta novas oportunidades de crescimento impulsionadas pela melhoria da conectividade e pelo crescimento do emprego em indústrias baseadas em commodities. Apesar dessas perspectivas, as seguradoras enfrentam desafios como altos custos de distribuição e conformidade, que dificultam a penetração no mercado. Em Kelantan e Terengganu, a preferência pelas finanças islâmicas impulsionou a adoção de produtos takaful, proporcionando uma vantagem aos operadores com expertise em soluções compatíveis com a Sharia. Essa tendência sublinha a importância de adaptar as ofertas para se alinhar com as preferências regionais e as nuances culturais.

Os centros urbanos, caracterizados por demografias mais velhas, estão testemunhando uma crescente demanda por coberturas adicionais de anuidade e saúde, refletindo a necessidade da população envelhecida de segurança na aposentadoria e na saúde. Inversamente, as populações mais jovens em corredores econômicos emergentes priorizam a proteção de reposição de renda, destacando as diversas necessidades em diferentes faixas etárias. Além disso, os passageiros transfronteiriços que viajam para Cingapura buscam opções de cobertura portáteis, levando as seguradoras a adaptar seus produtos para incluir redes médicas no exterior e outros benefícios transfronteiriços. Para sustentar o crescimento equilibrado no mercado de seguro de vida da Malásia, as seguradoras devem calibrar estrategicamente suas propostas para atender às demandas e desafios únicos de cada região.

Cenário Competitivo

Subsidiárias multinacionais e grandes grupos domésticos moldam predominantemente o mercado de seguro de vida da Malásia, que exibe uma concentração moderada. A recente aquisição de RM1,121 bilhão da AmMetLife pela Great Eastern não apenas amplifica sua escala, mas também amplia seu alcance de distribuição, destacando uma tendência de consolidação ativa. O reinado consistente de oito anos da AIA Malásia no topo do ranking de agentes MDRT enfatiza a vantagem de uma força consultiva de alto calibre. Essa dominância reflete a crescente importância de redes consultivas qualificadas na impulsão da aquisição e retenção de clientes em um mercado competitivo.

O domínio tecnológico diferencia os incumbentes: o PRUForce da Prudential alcançou um aumento de 49% na conversão de leads, enquanto os aprimoramentos digitais da AIA impulsionaram o VONB da Premier Agency em 7%. Esses avanços ressaltam o papel crítico da tecnologia na melhoria da eficiência operacional e no aprimoramento das experiências dos clientes. Enquanto isso, seguradoras menores lutam com os rígidos requisitos de capital RBC-2, posicionando-as como potenciais alvos de aquisição. A incapacidade de atender a essas exigências regulatórias pode levar a uma maior consolidação, remodelando o cenário competitivo.

Avenidas inexploradas como micro-seguro rural e benefícios para funcionários de PMEs apresentam perspectivas lucrativas, especialmente com o sucesso de modelos digitais e econômicos. Esses segmentos permanecem sub-penetrados, oferecendo significativo potencial de crescimento para seguradoras dispostas a inovar e se adaptar. Embora o marco DITO do BNM abra portas para novos players de tecnologia no mercado de seguro de vida da Malásia, ele também impõe rígidos requisitos de solvência, estabelecendo um equilíbrio entre fomentar a inovação e salvaguardar os interesses dos consumidores. Espera-se que esse marco incentive uma concorrência saudável enquanto garante a estabilidade do mercado, beneficiando em última análise os segurados e impulsionando o crescimento de longo prazo no setor.

Líderes do Setor de Seguro de Vida da Malásia

-

Great Eastern Life Assurance (Malaysia) Berhad

-

AIA Bhd.

-

Prudential Assurance Malaysia Berhad

-

Etiqa Life Insurance Berhad

-

Allianz Life Insurance Malaysia Berhad

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Generali Malásia lançou opções de reprecificação aprovadas pelo BNM para o SmartCare Optimum, incluindo franquias mais elevadas e ofertas de reintegração para amortecer a inflação médica.

- Novembro de 2024: A Great Eastern General Malásia forneceu alívio provisório de reprecificação médica com linhas de apoio dedicadas e vias de reintegração por resgate.

- Agosto de 2024: O Grupo AIA reportou VONB de USD 183 milhões na Malásia, alta de 14% ano a ano, com margem de 64,2% impulsionada por vendas de proteção.

- Agosto de 2024: A Prudential plc reconheceu uma participação não controladora de 49% em sua unidade convencional na Malásia após uma decisão do Tribunal Federal, esclarecendo os fluxos de dividendos e a alocação do valor embutido do grupo.

Escopo do Relatório do Mercado de Seguro de Vida da Malásia

O seguro de vida e anuidade refere-se a um produto financeiro que apresenta um valor de pagamento periódico predeterminado até a morte do proprietário da anuidade ou do beneficiário.

O seguro de vida e anuidade é um dos produtos mais amplamente demandados à medida que as pessoas adotam a digitalização. O mercado malaio de seguro de vida e anuidade é segmentado por tipo de produto (convencional, vinculado a investimentos e anuidades), por tipo de usuário (individual e coletivo) e por canal de distribuição (direto, corretores, bancos, online e outros canais de distribuição). O relatório oferece tamanho de mercado e previsões para o Mercado de Seguro de Vida e Anuidade da Malásia em termos de volume (número de produtos) e valor (milhões de USD) para todos os segmentos acima.

| Seguro de Vida a Prazo |

| Seguro de Vida Inteira |

| Seguro Dotal |

| Unit-Linked / Vinculado a Investimentos |

| Seguro de Anuidade |

| Outros Tipos |

| Agentes |

| Corretores |

| Bancos |

| Direto ao Consumidor |

| Marketplaces Online |

| Prêmio Regular |

| Prêmio Único |

| 0–24 Anos |

| 25–44 Anos |

| 45–64 Anos |

| 65 Anos e Acima |

| Por Tipo de Produto (Valor) | Seguro de Vida a Prazo |

| Seguro de Vida Inteira | |

| Seguro Dotal | |

| Unit-Linked / Vinculado a Investimentos | |

| Seguro de Anuidade | |

| Outros Tipos | |

| Por Canal de Distribuição (Valor) | Agentes |

| Corretores | |

| Bancos | |

| Direto ao Consumidor | |

| Marketplaces Online | |

| Por Tipo de Prêmio (Valor) | Prêmio Regular |

| Prêmio Único | |

| Por Faixa Etária do Cliente (Valor) | 0–24 Anos |

| 25–44 Anos | |

| 45–64 Anos | |

| 65 Anos e Acima |

Principais Questões Respondidas no Relatório

Qual é o valor de prêmio projetado para o seguro de vida da Malásia até 2031?

O mercado de seguro de vida da Malásia está previsto para atingir USD 16,98 bilhões até 2031.

Com que rapidez os prêmios crescerão durante o período de previsão?

Espera-se que os prêmios agregados cresçam a uma CAGR de 8,15% entre 2026 e 2031.

Qual categoria de produto está se expandindo mais rapidamente?

As apólices de anuidade lideram o crescimento, registrando uma CAGR prevista de 9,52% até 2031.

Os canais digitais estão superando os agentes nas vendas de novas apólices?

Os agentes ainda detêm 50,85% dos prêmios, porém os marketplaces online registram um ritmo de crescimento de 10,29%, o mais rápido entre todos os canais.

Qual mudança regulatória mais beneficia as seguradoras digitais?

O marco de Seguradoras Digitais e Operadores de Takaful (DITO) do Banco Negara Malásia fornece uma via estruturada para novos entrantes digitais de pilha completa.

Quão concentrado é o poder de mercado das seguradoras?

As cinco maiores provedoras controlam pouco mais da metade do total de prêmios, refletindo uma concentração moderada.

Página atualizada pela última vez em: