Tamanho e Participação do Mercado de Seguros de Vida e Não Vida do Peru

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

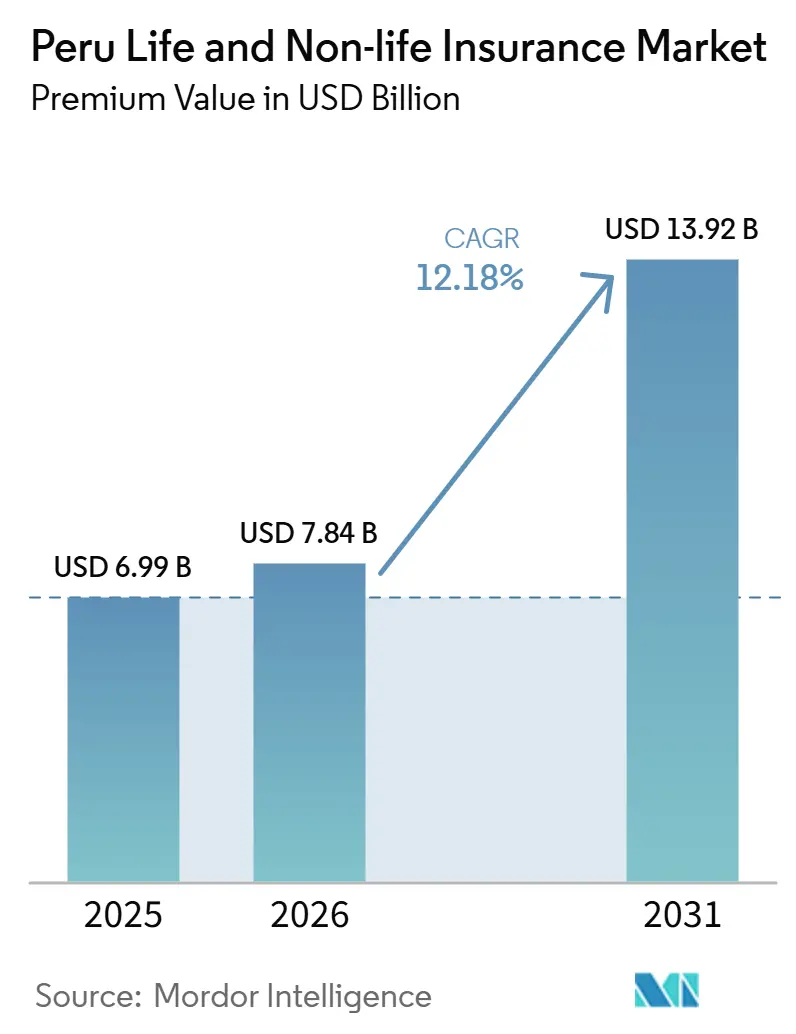

| Tamanho do mercado no ano base (2025) | 6.99 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.92 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.18% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de Vida e Não Vida do Peru por Mordor Intelligence

Espera-se que o tamanho do Mercado de Seguros de Vida e Não Vida do Peru, em termos de valor de prêmio, aumente de USD 6,99 bilhões em 2025 para USD 7,84 bilhões em 2026 e alcance USD 13,92 bilhões até 2031, crescendo a uma CAGR de 12,18% no período de 2026 a 2031.

O crescente impulso econômico, incluindo a projeção de crescimento do PIB de 4% do Ministério da Economia e Finanças para 2025, sustenta o aumento da renda disponível e a expansão da adesão a seguros nas linhas pessoais e comerciais. Os produtos de não vida continuam a dominar em razão da cobertura obrigatória de SOAT para veículos automotores, das atividades comerciais de grande escala nos setores de mineração e agronegócio, e de um impulso regulatório favorável à análise de riscos climáticos. O seguro de vida ganha velocidade com base na reforma previdenciária de 2024, que amplia a elegibilidade para anuidades e eleva as idades de aposentadoria, enquanto os canais digitais reduzem os custos de aquisição e melhoram a visibilidade dos produtos. Em conjunto, essas forças posicionam o mercado de seguros de vida e não vida do Peru como um dos ecossistemas de proteção de crescimento mais rápido da América Latina.

Principais Conclusões do Relatório

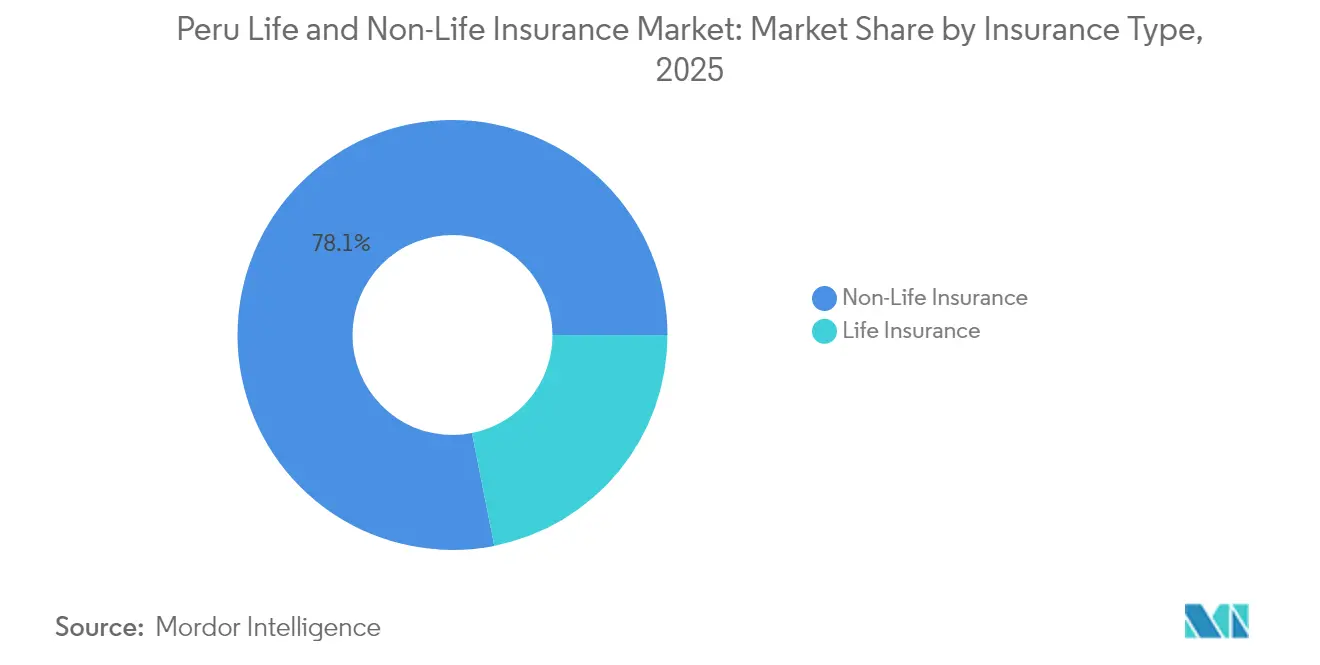

- Por tipo de seguro, as linhas de não vida lideraram com 78,12% da participação do mercado de seguros de vida e não vida do Peru em 2025; os produtos de vida têm previsão de expansão a uma CAGR de 11,42% até 2031.

- Por canal de distribuição, o bancassurance deteve 37,65% do tamanho do mercado de seguros de vida e não vida do Peru em 2025, enquanto as plataformas digitais diretas online e de InsurTech têm projeção de registrar uma CAGR de 12,31% até 2031.

- Por usuário final, os consumidores individuais representaram 59,05% do tamanho do mercado de seguros de vida e não vida do Peru em 2025, enquanto as PMEs representam o segmento de crescimento mais rápido, com uma CAGR de 8,37%.

- Por tipo de prêmio, as renovações capturaram 57,18% do tamanho do mercado de seguros de vida e não vida do Peru em 2025; os prêmios de novos negócios estão se expandindo a uma CAGR de 8,28%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Seguros de Vida e Não Vida do Peru

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | Impacto (~%) na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da renda da classe média e conscientização sobre seguros | +2.8% | Nacional; mais forte nas Highlands e nos principais centros urbanos | Médio prazo (2 a 4 anos) |

| Expansão de parcerias de bancassurance | +2.1% | Nacional; regiões costeiras e polo de Lima | Curto prazo (até 2 anos) |

| Cobertura obrigatória de SOAT e crescimento da frota de veículos | +1.9% | Nacional | Curto prazo (até 2 anos) |

| Adoção acelerada de InsurTech e canais digitais | +2.3% | Polos urbanos e cidades secundárias | Médio prazo (2 a 4 anos) |

| Agricultura resiliente ao clima impulsionando coberturas agrícolas | +1.2% | Highlands e regiões agrícolas | Longo prazo (4 anos ou mais) |

| Reforma do sistema previdenciário impulsionando a demanda por anuidades | +1.4% | Nacional, com concentração urbana | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Aumento da Renda da Classe Média e Conscientização sobre Seguros

O crescimento estável do PIB e a redução da pobreza continuam a impulsionar o mercado de seguros de vida e não vida do Peru[1]Ministerio de Economía y Finanzas, "Marco Macroeconómico Multianual 2025-2028," mef.gob.pe. O aumento dos salários amplia a capacidade dos consumidores de adquirir coberturas voluntárias, enquanto as ações de conscientização pública após os eventos sísmicos de 2023 elevaram a percepção de risco e estimularam a demanda por linhas de propriedade e acidentes pessoais. Os programas de conectividade liderados pelo governo elevaram a penetração de internet domiciliar para 73% em 2024, melhorando o acesso a ferramentas de comparação online e portais de educação financeira. A cobertura pública de saúde por meio do SIS agora alcança 97% dos residentes, demonstrando como políticas de apoio podem acelerar a penetração. As seguradoras, lideradas pela associação nacional APESEG, intensificaram campanhas educativas que destacam as lacunas de proteção relacionadas a terremotos e ao clima, convertendo a conscientização em adesão a apólices.

Expansão de Parcerias de Bancassurance

Os bancos continuam sendo centrais para o mercado de seguros de vida e não vida do Peru, pois os clientes já confiam em suas instituições para produtos de poupança e crédito. A desinvestimento da CrediScotia em 2025 para um credor multinacional deverá desbloquear plataformas de banco digital aprimoradas e novas jornadas de venda cruzada. As estratégias de agrupamento de hipotecas, cartões de crédito e microcréditos continuam a elevar as taxas de adesão a seguros, apoiadas pelos mandatos de proteção ao consumidor da Superintendência de Banca, Seguros y AFP (SBS). As vantagens de custo também contribuem: os bancos com foco digital operam com índices de eficiência próximos a 30%, dando-lhes margem para precificar coberturas incorporadas de forma competitiva e ainda atingir as metas de margem. Como resultado, o bancassurance permanece como um canal de referência mesmo com a proliferação de canais exclusivamente digitais.

Cobertura Obrigatória de SOAT e Crescimento da Frota de Veículos

O decreto atualizado de registro de veículos do Peru, de dezembro de 2024, exige placas com RFID para todas as unidades M1, simplificando a fiscalização da conformidade com o SOAT[2]Ministerio de Transportes y Comunicaciones, "Decreto Supremo 021-2024-MTC," mtc.gob.pe. Um aumento paralelo nas vendas de novos veículos — apoiado por linhas de crédito acessíveis — expande o conjunto de prêmios de não vida. As frotas comerciais que atendem a 13 corredores de exportação agrícola recém-certificados enfrentam requisitos de verificação mais rigorosos e agora adquirem apólices multilinhas que combinam módulos de responsabilidade civil, carga e gestão de riscos habilitada por telemática. As APIs de verificação digital reduzem a emissão de apólices para minutos, diminuindo a sobrecarga administrativa tanto para as seguradoras quanto para os usuários finais. Em conjunto, essas medidas sustentam altas taxas de renovação e atraem fornecedores de tecnologia interessados em integrar verificações de conformidade em tempo real.

Adoção Acelerada de InsurTech e Canais Digitais

Um ecossistema de FinTech em expansão, com mais de 230 startups formalmente registradas, acelera a experimentação em cobertura paramétrica climática, seguro de logística sob demanda e integração de vida totalmente digital. Rodadas de investimento apoiam plataformas de arquitetura aberta que fazem parceria com seguradoras incumbentes, permitindo cotação em tempo real e liquidação automatizada de sinistros. O regime de sandbox da SBS concede aprovações operacionais provisórias, permitindo pilotos de produtos sem requisitos excessivos de capital inicial. Com a queda dos preços de dados móveis e a ampliação da penetração de carteiras eletrônicas, as seguradoras relatam crescimento de dois dígitos nas submissões diretas online, especialmente entre consumidores com menos de 40 anos. Para as incumbentes, a coinovação com InsurTechs representa agora um caminho estratégico para defender a participação de mercado contra novos entrantes ágeis.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | Impacto (~%) na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alta informalidade e baixo letramento em seguros | -2.1% | Nacional; pronunciado em distritos rurais | Longo prazo (4 anos ou mais) |

| Aversão cultural ao risco em seguros de propriedade | -1.3% | Highlands e comunidades tradicionais | Médio prazo (2 a 4 anos) |

| Inflação dos custos de resseguro impulsionada por catástrofes | -1.6% | Nacional, com maior impacto em regiões propensas a desastres | Médio prazo (2 a 4 anos) |

| Reforma lenta da saúde restringindo a adesão a planos de saúde privados | -0.9% | Nacional, afetando particularmente a classe média urbana | Longo prazo (4 anos ou mais) |

| Fonte: Mordor Intelligence | |||

Alta Informalidade e Baixo Letramento em Seguros

Aproximadamente dois terços da força de trabalho do Peru opera fora da economia formal, limitando o crescimento de coberturas vinculadas a contracheques e patrocinadas por empregadores[3] International Monetary Fund, "Peru: 2024 Article IV Consultation," imf.org . A baixa penetração bancária — apenas 38% dos adultos possuem uma conta — restringe ainda mais os débitos automáticos de prêmios. Embora o programa de identidade digital "Cuenta DNI" esteja expandindo o acesso financeiro básico, as áreas rurais ainda dependem de transações em dinheiro. As seguradoras respondem lançando microsseguros simplificados distribuídos por meio de cooperativas agrícolas, mas a cobrança de prêmios continua sendo complexa. O progresso sustentado requer reformas estruturais mais amplas, maior fiscalização da proteção ao consumidor e divulgação contínua de educação financeira que converta a exposição online em decisões de cobertura acionáveis.

Aversão Cultural ao Risco em Seguros de Propriedade

Em muitas comunidades montanhosas e costeiras, arranjos informais de ajuda mútua substituem o seguro formal. O auxílio pós-desastre frequentemente chega na forma de subsídios governamentais, reforçando as expectativas de intervenção estatal em vez de soluções do setor privado. Terremotos recentes que acionaram a cobertura pública de despesas funerárias pelo SIS ilustram essa dinâmica. Projetos de adaptação comunitária apoiados pela USAID e por ONGs locais estão aumentando a conscientização sobre o planejamento holístico de resiliência, mas converter essa conscientização em adesão a apólices é um processo incremental. As seguradoras cada vez mais pilotam microsseguros de propriedade entregues por meio de organizações locais de confiança para superar a lacuna cultural, respeitando as tradições estabelecidas de compartilhamento de riscos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Seguro: Dominância do Não Vida, Vida em Aceleração

Os produtos de não vida geraram 78,12% do tamanho do mercado de seguros de vida e não vida do Peru em 2025, ancorados pelo SOAT obrigatório, responsabilidade civil na mineração e linhas de carga. A cobertura de automóveis se beneficia diretamente das reformas de placas com RFID, enquanto as apólices marítimas e de trânsito ganham escala por meio de novos nós de exportação agrícola. O seguro de saúde recebe impulso das regulamentações de saúde essencial atualizadas, que agora incluem diagnósticos de saúde mental. O seguro de vida, embora menor, está em uma trajetória acentuada de CAGR de 11,42% até 2031. A Lei de Reforma Previdenciária 32123 institui a entrada obrigatória no sistema aos 18 anos e prolonga os períodos de contribuição, impulsionando a demanda por anuidades e produtos de vida vinculados ao crédito. As seguradoras líderes estão modernizando a subscrição com declarações médicas eletrônicas, reduzindo os tempos de emissão de semanas para horas. Espera-se que a maior penetração de apólices incorporadas no financiamento ao consumidor reduza a diferença em relação ao não vida até o final da década.

O crescimento da cobertura de vida capitaliza ainda mais as crescentes aspirações da classe média para a transferência de riqueza intergeracional. Férias de prêmio flexíveis, vida de microticket e arranjos vinculados a unidades atraem jovens profissionais avessos a compromissos de longo prazo. Ferramentas digitais de consultoria automatizada, frequentemente com marca conjunta de bancos, ajudam os clientes a simular cenários de renda de aposentadoria, fortalecendo o engajamento. Enquanto isso, as seguradoras de propriedade e acidentes buscam diversificação por meio de parcerias com organizações de manutenção da saúde para pilotar pacotes híbridos de proteção mais prevenção que aproveitam a telemedicina e aplicativos de bem-estar. Essas estratégias aumentam o potencial de venda cruzada e protegem as incumbentes da compressão de margem de linha única à medida que a intensidade competitiva aumenta.

Por Canal de Distribuição: Bancassurance Lidera, mas o Digital Avança

O bancassurance controlou 37,65% do mercado de seguros de vida e não vida do Peru em 2025, aproveitando a presença de agências bancárias, mecanismos de venda cruzada orientados por dados e alinhamento regulatório em torno das divulgações de proteção ao consumidor. O modelo se beneficia dos requisitos integrados de vida vinculada ao crédito em hipotecas, financiamentos de automóveis e empréstimos para PMEs, elevando as taxas de adesão. No entanto, as plataformas digitais diretas online e de InsurTech estão acelerando a uma CAGR de 12,31%, impulsionadas por interfaces amigáveis ao usuário, preços transparentes e emissão instantânea de apólices. Carteiras digitais e gigantes do comércio eletrônico agora incorporam microsseguros no momento do pagamento, convertendo compradores de primeira viagem em escala.

As redes de agências e corretores se voltam para funções consultivas, com foco em riscos comerciais complexos, planos de benefícios para funcionários e produtos de vida com altas somas seguradas. Eles dependem cada vez mais de portais de relacionamento com clientes e conectividade via API para manter relevância em uma era de autoatendimento. Os canais de afinidade no varejo — parcerias com telecomunicações, supermercados e postos de combustível — oferecem conveniência presencial e pagamentos parcelados. Em todos os canais, o atendimento omnicanal torna-se inegociável: chatbots lidam com consultas de baixa complexidade, enquanto agentes humanos se concentram na defesa de sinistros e no planejamento multilinhas. Esses modelos híbridos visam preservar a taxa de renovação líder do setor que sustenta a lucratividade.

Por Usuário Final: Força Individual, Impulso das PMEs

Os segurados individuais representaram 59,05% do tamanho do mercado de seguros de vida e não vida do Peru em 2025, principalmente por meio de produtos de automóvel, acidentes pessoais e microsseguro de vida. O KYC digital e a verificação biométrica simplificaram a integração, reduzindo as taxas de abandono entre jovens adultos que valorizam a imediatez. Os programas de educação para o mercado de massa reforçam a ligação entre estabilidade financeira e seguro, normalizando ainda mais os pagamentos regulares de prêmios. No entanto, as PMEs constituem o segmento de crescimento mais rápido, registrando uma CAGR de 8,37% à medida que a formalização dos negócios se acelera.

Fazendas familiares e pequenos processadores — classificados como PMEs — recebem pacotes direcionados de colheita, equipamentos e responsabilidade civil projetados para fluxos de caixa sazonais. Empresas de construção e serviços se beneficiam da expansão de 2024 da cobertura obrigatória de compensação de trabalhadores de 200 para 270 atividades, ampliando o conjunto de empregadores endereçáveis. As grandes corporações já adquirem programas multilinhas sofisticados que integram coberturas cibernéticas, ambientais e de interrupção de negócios. Para capturar o potencial das PMEs enquanto preservam a disciplina de subscrição, as seguradoras implantam modelos de pontuação de risco baseados em IA que combinam dados de registro fiscal com telemática e imagens de satélite para verificação de propriedades.

Por Tipo de Prêmio: Estabilidade Orientada por Renovações com Impulso de Novos Negócios

As renovações representaram 57,18% do tamanho do mercado de seguros de vida e não vida do Peru em 2025, indicando níveis satisfatórios de gestão de sinistros e atendimento. Arranjos de débito automático, bônus de fidelidade e descontos por ausência de sinistros sustentam a persistência, especialmente nas linhas de automóvel e saúde. Do ponto de vista do capital de giro, as renovações fornecem fluxos de caixa previsíveis que apoiam os índices de adequação de capital e financiam investimentos em modernização digital. Os prêmios de novos negócios, avançando a uma CAGR de 8,28%, refletem as expansões de cobertura obrigatória e o sucesso dos aplicativos móveis diretos ao consumidor.

Os players enfatizam o processamento direto, com o objetivo de reduzir os pontos de contato de subscrição pela metade em três anos. O plano estratégico trienal da MAPFRE tem como meta um crescimento composto de receita de 6%, sustentado por uma unidade de treinamento móvel em todo o país que promove a segurança no trabalho e reduz os índices de sinistralidade. Enquanto isso, a proteção paramétrica de colheitas continua sendo pilotada em cooperativas agrícolas das Highlands, usando gatilhos de estações meteorológicas para entregar pagamentos em dias, uma característica popular entre os agricultores acostumados a longos ciclos de sinistros.

Análise Geográfica

As províncias das Highlands lideram a divisão geográfica, entregando a maior participação de prêmios e a maior CAGR regional. As melhorias nas estradas rurais e a implantação do 4G trouxeram correspondentes bancários a cidades secundárias, facilitando significativamente a cobrança de prêmios e o atendimento de sinistros. Além disso, projetos de irrigação público-privados estabilizam as colheitas, tornando as coberturas indexadas ao clima mais viáveis atuarialmente e incentivando a participação dos agricultores. As expansões de mineração continuam a demandar colocações abrangentes de danos à propriedade e interrupção de negócios, com as seguradoras aproveitando o monitoramento por satélite para melhorar a precisão da subscrição. O crescente turismo doméstico também estimula as coberturas de viagem e acidentes, adicionando fluxos de prêmios incrementais que compõem a posição dominante da região.

As zonas da Costa, ancoradas por Lima, contribuíram com crescimento de prêmios de um dígito médio. Os reguladores adotam padrões mais rígidos de solvência e segurança cibernética, levando as seguradoras a reforçar os buffers de capital e a investir em análises de detecção de fraudes. Os choques sísmicos de 2024 renovaram o interesse corporativo em apólices de propriedade multirriscos, enquanto as instalações portuárias modernizadas ampliam o volume de carga e a cobertura marítima associada. A concentração de empresas de serviços de TI em Lima impulsiona a demanda por apólices de responsabilidade profissional e responsabilidade cibernética, áreas em que os resseguradores globais fornecem capacidade e suporte técnico. Apesar de uma expansão de receita mais lenta do que as Highlands, a Costa mantém um prêmio médio por apólice mais alto, sustentando a lucratividade.

A região da Selva (Amazônia), embora com a menor participação em prêmios, se expande em um dígito alto à medida que a madeira sustentável e o ecoturismo ganham força. As agências de desenvolvimento apoiam pilotos de microsseguros que agrupam benefícios de vida, acidentes e clima em grupos comunitários de poupança. As tecnologias de sensoriamento remoto auxiliam as seguradoras no mapeamento de zonas propensas a inundações, permitindo soluções paramétricas de inundação personalizadas que alinham os gatilhos de pagamento com as leituras de medidores de nível dos rios. Ao longo do horizonte de previsão, espera-se que a melhoria das ligações de transporte e os projetos de energia renovável atraiam contas comerciais maiores, elevando progressivamente o peso da região no mercado de seguros de vida e não vida do Peru.

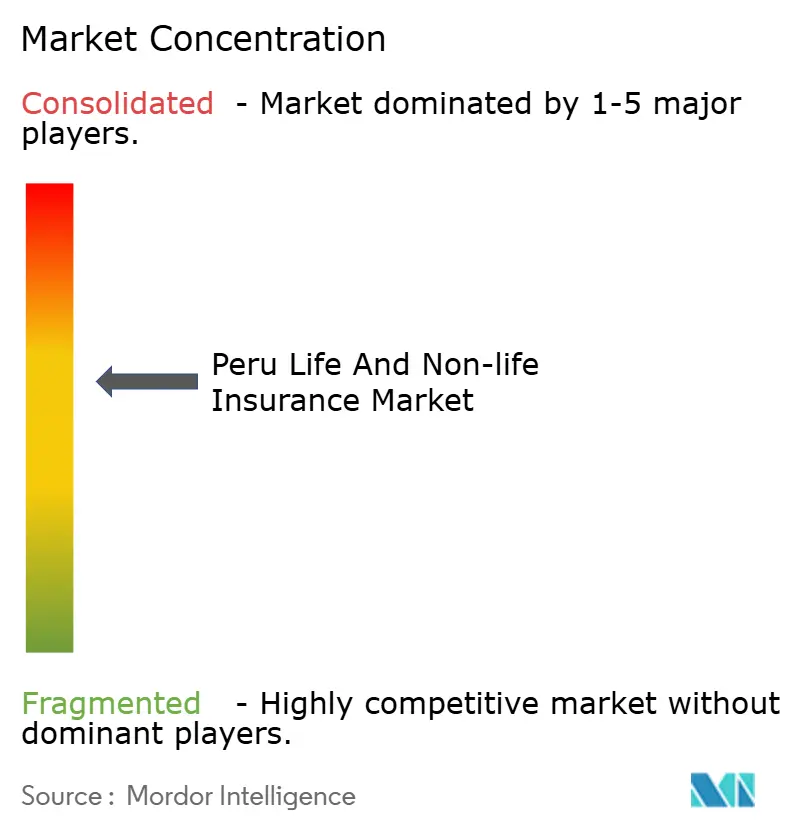

Cenário Competitivo

As incumbentes Rimac, Pacífico e MAPFRE detêm conjuntamente uma participação próxima à maioria, mas o equilíbrio competitivo está mudando à medida que a tecnologia reduz as barreiras de entrada. A Rimac é pioneira em planos específicos para corretores que oferecem matrizes de comissão flexíveis, ajudando os intermediários independentes a defender valor em meio ao crescimento do autoatendimento digital. A Pacífico aproveita sua rede hospitalar para integrar serviços de cuidados preventivos às apólices de saúde, diferenciando-se pelos resultados de bem-estar em vez de pura indenização. A MAPFRE implanta triagem de sinistros baseada em IA e a primeira unidade móvel de prevenção de riscos do país, reduzindo os tempos de resposta a acidentes de trabalho.

Mais de 230 InsurTechs agora operam localmente, variando de provedores de cobertura paramétrica de colheitas a startups de automóvel baseadas em uso. A Zuru Logistics, por exemplo, fornece seguro de frete sob demanda respaldado por seguradoras estabelecidas, demonstrando um caminho de parceria em vez de disrupção direta. As seguradoras estrangeiras veem o Peru como um polo regional, atraídas pela regulamentação transparente e pela alta adoção digital. Os resseguradores oferecem capacidade facultativa para apoiar linhas expostas a catástrofes, enquanto as reformas do mercado de capitais local permitem que as seguradoras combinem passivos de longa duração com títulos de infraestrutura, melhorando a gestão de ativos e passivos.

A modernização regulatória continua em ritmo acelerado. A Resolução 1233-2023 obriga todas as seguradoras a incorporar testes de estresse de risco climático nos relatórios de ORSA, favorecendo empresas com pilhas analíticas sofisticadas. Uma proposta de força-tarefa nacional de segurança cibernética visa padronizar os protocolos de segurança de dados, elevando indiretamente os obstáculos de conformidade para players menores. Enquanto isso, as normas de proteção ao consumidor impulsionam a divulgação transparente e a redação simplificada, elevando os padrões de serviço em todo o setor. Nesse ambiente, a escala por si só não é mais suficiente; a agilidade de dados, os ecossistemas de parceiros e a excelência na experiência do cliente tornaram-se alavancas competitivas decisivas.

Líderes do Setor de Seguros de Vida e Não Vida do Peru

Rimac

Pacifico Seguros

La Positiva

Mapfre Peru

Interseguro

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A SBS elevou o nível máximo de cobertura do Fundo de Seguro de Depósitos do Peru para reforçar a confiança do consumidor e a estabilidade do setor.

- Maio de 2025: La Positiva expandiu sua plataforma de telemedicina para todos os planos de saúde individuais e coletivos, aprofundando a integração do atendimento digital.

- Maio de 2025: A MAPFRE lançou a primeira unidade móvel de treinamento do país, que utiliza simuladores de realidade virtual para reduzir o risco de acidentes de trabalho.

- Maio de 2025: O Scotiabank Peru concordou em vender 100% da CrediScotia ao Banco Santander, remodelando as alianças de bancassurance e o alcance do banco digital.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de seguros de vida e não vida peruano como todas as novas apólices, medidas em prémios brutos subscritos, que transferem riscos de mortalidade, morbilidade, propriedade, responsabilidade civil ou automóvel de indivíduos ou organizações para seguradoras licenciadas que operam no âmbito regulatório da SBS. De acordo com a Mordor Intelligence, este universo abrange seguradoras diretas, cativas e operadoras InsurTech que comercializam cobertura primária nos ramos retalhista e comercial.

Exclusão do Âmbito: O modelo omite intencionalmente os tratados de resseguro aceite, os fundos de autosseguro e as receitas de serviços de corretagem ou TPA.

Visão Geral da Segmentação

- Por Tipo de Seguro

- Seguro de Vida

- Individual

- Coletivo

- Seguro de Não Vida

- Automóvel

- Propriedade e Incêndio

- Marítimo e Carga

- Saúde

- Acidentes Pessoais

- Agrícola

- Seguro de Vida

- Por Canal de Distribuição

- Direto (Vendas da Seguradora)

- Agência / Corretores

- Bancassurance

- Digital / Online

- Parcerias de Afinidade e Varejo

- Por Usuário Final

- Pessoas Físicas

- PMEs

- Grandes Corporações

- Por Tipo de Prêmio

- Prêmio de Novo Negócio

- Prêmio de Renovação

- Por Região

- Costa

- Highlands

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor realizam entrevistas semiestruturadas com subscritores, responsáveis de bancassurance, corretores digitais e reguladores de produtos em Lima, Arequipa e Trujillo. Estas conversas validam os pesos de distribuição, o prémio médio por apólice e a adesão à cobertura obrigatória SOAT, ao mesmo tempo que revelam mudanças incipientes nos microsseguros e nas rendas de reforma.

Investigação Documental

Começamos com os registos regulatórios da Superintendencia de Banca, Seguros y AFP do Peru, estatísticas de prémios do Banco Central de Reserva do Peru e inquéritos aos agregados familiares do INEI, que ancoram os volumes históricos de prémios. Os fatores macroeconómicos provêm do IMF WEO, do Banco Mundial e da UN DESA. As atualizações das associações setoriais da APESEG, os dados de perdas por catástrofes do DesInventar e as perspetivas de política do OECD Insurance Outlook alargam o contexto. Bases de dados pagas como a D&B Hoovers e a Dow Jones Factiva ajudam-nos a analisar as divisões por empresa e o fluxo de notícias. Esta lista é meramente ilustrativa; muitos outros registos públicos e fontes por subscrição alimentam o nosso trabalho documental.

Uma segunda análise reconcilia as conversões cambiais, os impactos pontuais de catástrofes e as alterações às regras de política antes de os números avançarem para a modelação.

Dimensionamento de Mercado e Previsão

A linha de base é construída através de uma reconstituição top-down dos prémios brutos subscritos por ramo, ajustada para rácios de retenção e caducidades de apólices, que são posteriormente verificados por cruzamento com agregações bottom-up de prémio médio multiplicado pelo número de apólices em amostras. As variáveis-chave incluem o crescimento do parque automóvel, o rendimento disponível dos agregados familiares, a originação de crédito hipotecário, a esperança de vida, a inflação e a penetração dos canais digitais. Uma regressão multivariada projeta cada variável até 2030, e a análise de cenários testa choques como perdas por catástrofes associadas ao El Niño ou atrasos na reforma das pensões. As lacunas nos dados bottom-up, por exemplo, as microapólices informais, são colmatadas com fatores calibrados derivados de entrevistas a especialistas.

Ciclo de Validação de Dados e Atualização

Os resultados são sujeitos a análises de anomalias, verificações de variância face a normas de países comparáveis e uma revisão analítica a dois níveis. Os relatórios são atualizados de doze em doze meses, com atualizações intercalares desencadeadas por alterações regulatórias ou eventos que excedam um limiar de impacto nos prémios predefinido.

Por que Razão a Linha de Base da Mordor para o Mercado de Seguros de Vida e Não Vida do Peru Merece Confiança

As estimativas publicadas raramente coincidem porque as empresas diferem nas classes de apólices, no momento de referência cambial e na cadência de atualização. O nosso âmbito disciplinado, a atualização anual e o modelo de dupla via mantêm a linha de base consistente e transparente.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 6,99 mil milhões (2025) | Mordor Intelligence | - |

| USD 5,50 mil milhões (2024) | Global Consultancy A | Utiliza multiplicadores de crescimento regional, cobertura de canais limitada, ano de dados mais restrito |

| USD 6,08 mil milhões (2024) | Industry Monitor B | Reporta prémios líquidos e inclui resseguro aceite, omite o segmento de microapólices |

| USD 2,60 mil milhões (2023) | Trade Journal C | Acompanha apenas o ramo não vida e um ano de base mais antigo, exclui vida e rendas |

A comparação demonstra que a amplitude do âmbito, o alinhamento do ano dos dados e as etapas de validação influenciam fortemente os valores de referência. A Mordor Intelligence ancora a sua estimativa em prémios verificados pelo regulador, efetua verificações cruzadas com informação de campo e atualiza prontamente, proporcionando aos decisores uma linha de base equilibrada e reprodutível.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de seguros de vida e não vida do Peru?

O tamanho do mercado de seguros de vida e não vida do Peru atingiu USD 7,84 bilhões em 2026 e tem projeção de crescer para USD 13,92 bilhões até 2031.

Qual segmento detém a maior participação no mercado?

O seguro de não vida representa 78,12% da participação do mercado de seguros de vida e não vida do Peru, principalmente devido às coberturas obrigatórias de automóvel e comerciais.

Com que velocidade o seguro de vida está crescendo no Peru?

Os prêmios de seguro de vida têm previsão de registrar uma CAGR de 11,42% até 2031, apoiados pela reforma previdenciária e pelo aumento da renda domiciliar.

Por que o bancassurance é importante no Peru?

O bancassurance controla 37,65% do mercado de seguros de vida e não vida do Peru, aproveitando os relacionamentos bancários existentes para incorporar produtos de proteção em empréstimos e contas de poupança.

Página atualizada pela última vez em: