Tamanho e Participação do Mercado de Seguros de Vida e Não Vida de Singapura

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

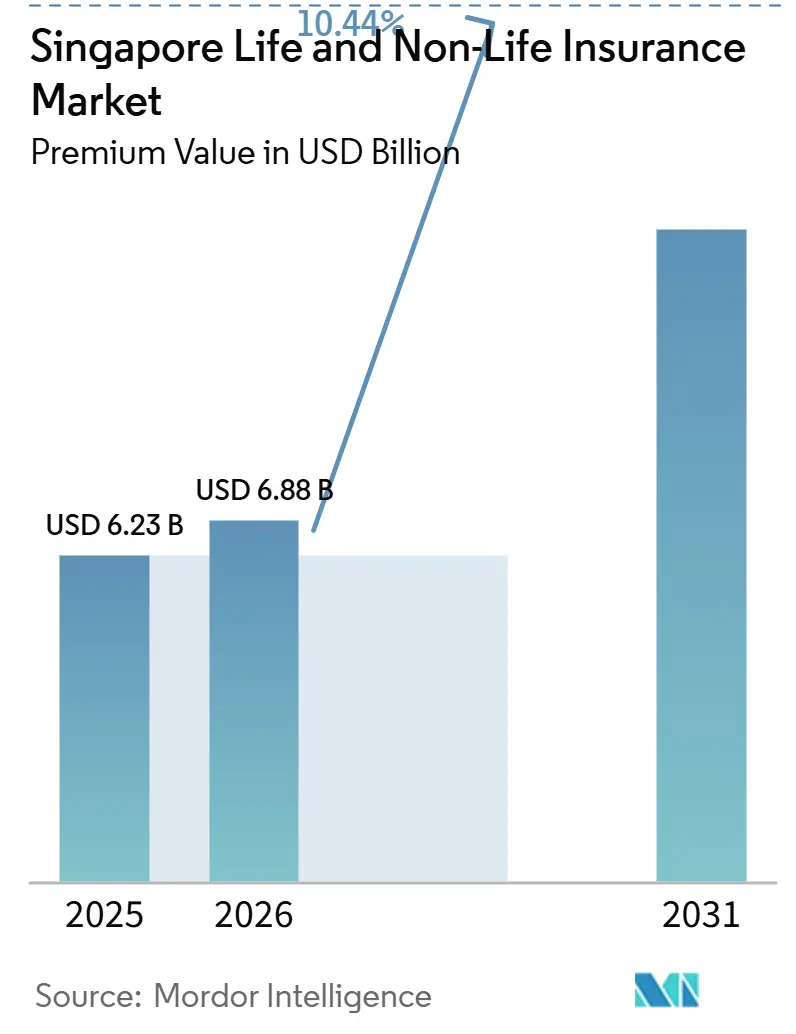

| Tamanho do mercado no ano base (2025) | 6.23 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.30 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.44% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de Vida e Não Vida de Singapura por Mordor Intelligence

O tamanho do Mercado de Seguros de Vida e Não Vida de Singapura, em termos de valor de prêmio, deverá aumentar de USD 6,23 bilhões em 2025 para USD 6,88 bilhões em 2026, atingindo USD 11,30 bilhões até 2031, crescendo a um CAGR de 10,44% no período de 2026 a 2031.

O aumento da cobertura de saúde obrigatória, a rápida digitalização e a acumulação sustentada de riqueza entre os residentes de alto patrimônio sustentam esse momentum. O forte desempenho dos ramos não vida, os generosos subsídios governamentais para fintechs e a crescente necessidade de aposentadoria reforçam conjuntamente o crescimento dos prêmios. Enquanto isso, regras de capital mais rígidas da Autoridade Monetária de Singapura (MAS) elevam os custos de conformidade, impulsionando a consolidação entre os incumbentes, mesmo enquanto novos entrantes de insurtech utilizam sandboxes regulatórios para escalar. As seguradoras privadas também se beneficiam da limitada rede de segurança pública do MediShield Life, o que leva os consumidores a buscar produtos complementares de saúde e aposentadoria.

Principais Conclusões do Relatório

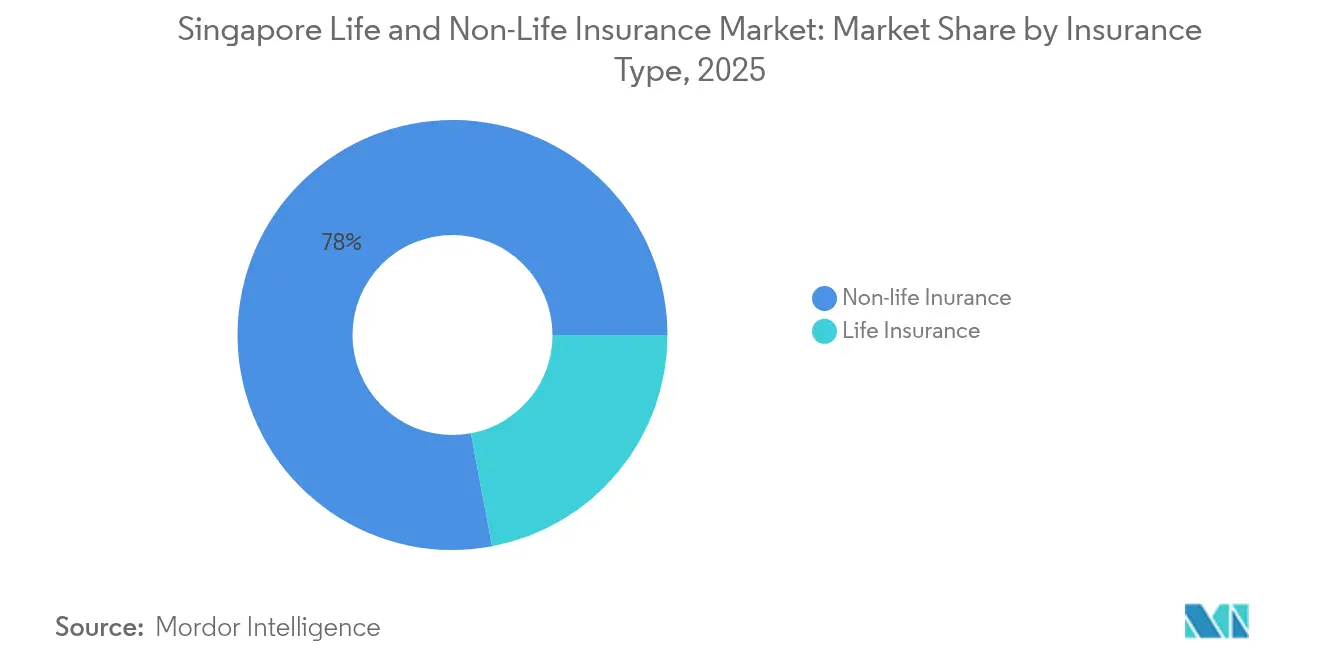

- Por tipo, os ramos de não vida lideraram com 77,95% da participação do mercado de seguros de vida e não vida de Singapura em 2025, enquanto os ramos de vida têm previsão de crescer mais rapidamente a um CAGR de 11,54% até 2031.

- Por canal de distribuição, agentes cativos e exclusivos detinham 37,45% da receita em 2025; plataformas digitais diretas e de insurtech estão se expandindo a um CAGR de 16,98% até 2031.

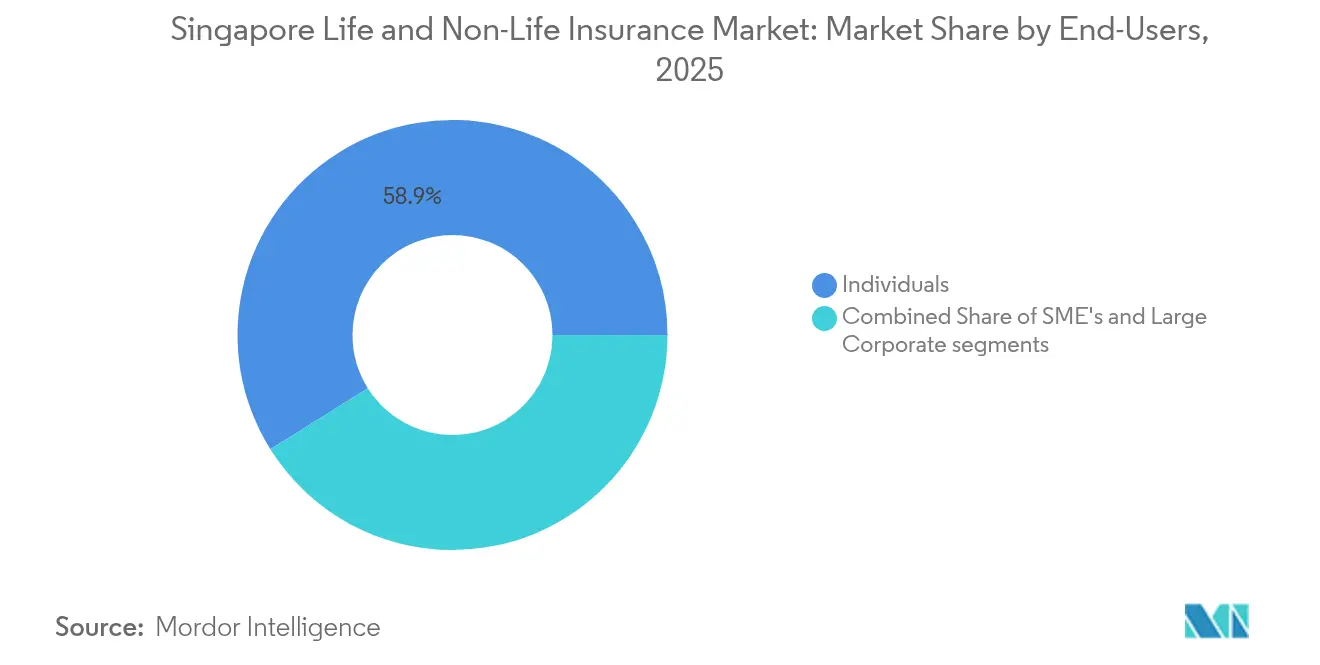

- Por usuário final, as pessoas físicas responderam por 58,92% dos prêmios subscritos em 2025; o segmento de PMEs avança a um CAGR de 8,41% até 2031.

- Por tipo de prêmio, os negócios de renovação representaram 57,02% do tamanho do mercado de seguros de vida e não vida de Singapura em 2025, enquanto os prêmios de novos negócios crescem a 8,28% ao ano.

- Por região, a Região Central capturou 34,95% da receita em 2025; a Região Norte tem projeção de avançar a um CAGR de 10,24% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Seguros de Vida e Não Vida de Singapura

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Seguro de saúde obrigatório e reforma do CPF Life | +2.1% | Nacional – maior nas Regiões Central e Norte | Médio prazo (2-4 anos) |

| Adoção digital apoiada por subsídios da MAS | +1.8% | Nacional – centros urbanos | Curto prazo (≤ 2 anos) |

| Envelhecimento da população aumentando a demanda por soluções de aposentadoria | +2.3% | Nacional – Regiões Central e Leste | Longo prazo (≥ 4 anos) |

| Controles da frota de veículos sustentando a base de prêmios de automóveis | +1.4% | Nacional – Regiões Oeste e Norte | Médio prazo (2-4 anos) |

| Crescimento do segmento de alto patrimônio líquido impulsionando apólices de investimento vinculadas a prêmio único | +1.6% | Regiões Central e Leste | Médio prazo (2-4 anos) |

| Programas governamentais de resiliência climática | +1.2% | Nacional – áreas costeiras | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Seguro de saúde obrigatório e reforma do CPF Life acelerando a adoção de cobertura de vida

A cobertura obrigatória do MediShield Life de Singapura e o recentemente aprimorado esquema de anuidade CPF Life estimulam a demanda incremental por apólices complementares, em vez de deslocar as seguradoras privadas. O Ministério da Saúde introduzirá gradualmente USD 1,332 bilhão em prêmios adicionais entre 2025 e 2027, compensados por USD 3,03 bilhões em subsídios por meio de complementos do MediSave, sustentando a acessibilidade para a maioria dos residentes[1]Ministério da Saúde, "Aprimoramentos ao MediShield Life e CareShield Life," moh.gov.sg. Os limites anuais de sinistros sobem para USD 148.000 sem limite vitalício, levando os consumidores a contratar planos de escudo integrado para benefícios adicionais. Cerca de 70% dos cidadãos já possuem esses complementos, ressaltando a oportunidade para as seguradoras oferecerem coberturas de nível superior. Trabalhadores estrangeiros, excluídos do MediShield, devem depender exclusivamente de soluções privadas, formando um grupo de risco cativo que proporciona receita recorrente. Esses fatores estruturais fortalecem as perspectivas de crescimento do mercado de seguros de vida e não vida de Singapura tanto nos segmentos individuais quanto nos coletivos.

Rápida adoção digital e subsídios da MAS impulsionando a expansão da distribuição online

Reconhecida globalmente como um sandbox de fintech, Singapura oferece licenciamento simplificado e esquemas de cofinanciamento que reduzem as barreiras para startups de insurtech. A extensão das Diretrizes de Tratamento Justo da MAS a todas as instituições financeiras em maio de 2024 aprimora os padrões de adequação de produtos e fomenta a confiança [2]Autoridade Monetária de Singapura, "Relatório Anual 2023/2024," mas.gov.sg . Os consumidores preferem cada vez mais jornadas online sem fricção para apólices de automóvel, viagem e acidentes pessoais, uma tendência amplificada pela alta penetração de internet móvel e avançados sistemas de pagamento eletrônico. Os distribuidores digitais, portanto, ganham participação rapidamente, corroendo a participação de 38,24% detida pelas redes de agências tradicionais, ao mesmo tempo em que exercem pressão descendente sobre os custos de aquisição em todo o mercado de seguros de vida e não vida de Singapura.

Envelhecimento da população impulsionando a demanda por produtos de aposentadoria e vida inteira

Até 2030, um em cada quatro residentes de Singapura terá pelo menos 65 anos, intensificando o interesse em anuidades, coberturas de doenças graves e cuidados de longa duração. Os pagamentos do CareShield Life subiram para USD 480,3 por mês em 2024 e continuarão a aumentar 2% ao ano, mas ainda são insuficientes para todas as contingências médicas. As famílias, portanto, migram para planos de vida inteira e de dotação que prometem valores em dinheiro garantidos. O rápido crescimento dos escritórios de família, de 400 em 2020 para 1.650 em 2024, amplifica a demanda por soluções de prêmio único eficientes em capital, adequadas para transferência de patrimônio. Os pontos mencionados acima impulsionam a receita de longo prazo e o pipeline de inovação de produtos do mercado de seguros de vida e não vida de Singapura.

Políticas de frota de veículos sustentando a base de prêmios do seguro de automóveis

A cota do Certificado de Direito de Propriedade (COE) limita o total de veículos, evitando o excesso de frota e sustentando uma receita de prêmios relativamente estável, apesar do compartilhamento de viagens. O primeiro trimestre de 2025 registrou 2.834 renovações de COE, o maior número desde 2020, à medida que as famílias adiaram novas compras em meio à incerteza econômica. Os altos preços do COE e uma participação de 40% de veículos elétricos entre os novos registros criam custos de reposição mais elevados, sustentando margens robustas para as seguradoras de automóveis. Nesse contexto, o mercado de seguros de vida e não vida de Singapura mantém uma trajetória previsível de prêmios de automóveis.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Baixas taxas de juros diluindo os retornos de investimento | -1.7% | Nacional – todas as seguradoras | Longo prazo (≥ 4 anos) |

| Crescimento populacional estagnado limitando a expansão do grupo de risco | -1.2% | Nacional – condomínios maduros | Longo prazo (≥ 4 anos) |

| Regras de capital RBC 2 mais rígidas da MAS | -0.9% | Nacional – todos os licenciados | Médio prazo (2-4 anos) |

| Consumidores sensíveis ao preço utilizando portais de comparação | -1.1% | Nacional – produtos de commodities | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ambiente de baixas taxas de juros comprimindo os retornos de investimento das seguradoras

Os rendimentos de títulos persistentemente baixos desafiam o modelo tradicional de geração de excedentes que depende da renda de investimentos para subsidiar a subscrição. A Declaração de Política Monetária da MAS de janeiro de 2025 antecipa uma inflação central de 1–2%, reforçando uma curva de rendimentos mais baixa por mais tempo. As seguradoras de vida devem reprecificar ou reduzir dividendos em apólices participativas, ao mesmo tempo em que se voltam para ofertas vinculadas a unidades que transferem o risco de mercado para os segurados. Embora os principais players como a AIA mantenham índices de solvência acima de 250%, as seguradoras menores enfrentam pressão de capital, limitando a agilidade no desenvolvimento de produtos e, assim, restringindo o mercado de seguros de vida e não vida de Singapura na próxima década.

Consumidores sensíveis ao preço e portais de comparação intensificando a concorrência de prêmios

Segurados bem informados utilizam agregadores para comparar preços instantaneamente, transformando em commodities as coberturas padrão de automóvel e viagem. A MAS alertou sobre golpes de phishing que imitam chamadas de cobrança de prêmios, ilustrando tanto a alta sofisticação digital quanto o potencial negativo da confiança mal depositada. A cotação transparente força os incumbentes a reduzir margens ou adicionar camadas de serviço, enquanto os novos entrantes com foco digital aproveitam estruturas de custo enxutas para subcotar a precificação legada. O resultado líquido é uma lucratividade mais reduzida nas linhas de commodities do mercado de seguros de vida e não vida de Singapura, obrigando as seguradoras a buscar diferenciação em segmentos especializados ou de valor agregado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Seguro: O Seguro de Vida Acelera Apesar da Dominância do Seguro de Não Vida

Os ramos de não vida comandaram 77,95% dos prêmios em 2025, mas os produtos de vida têm projeção de entregar um CAGR de 11,54% até 2031, tornando-os o principal motor do crescimento futuro no mercado de seguros de vida e não vida de Singapura. O seguro de automóveis permanece o maior contribuinte de não vida, apoiado pelo número controlado de veículos, pelos valores premium dos veículos e pelas renovações consistentes de COE. Os ramos de saúde e médico também se expandem à medida que os limites de sinistros do MediShield Life aumentam, impulsionando a adoção de coberturas complementares. O seguro de propriedade ganha força à medida que os gastos com resiliência climática se aceleram, enquanto os produtos marítimos e de trânsito se beneficiam do status de Singapura como hub logístico.

O impulso do segmento de vida decorre do envelhecimento demográfico e da crescente atividade de gestão de patrimônio. Apólices de vida inteira, dotação e vinculadas a investimentos atraem famílias que buscam valores em dinheiro garantidos ou participação no mercado. A AIA Singapore registrou um salto de 15% no valor dos novos negócios em 2024, validando essa mudança. O tamanho do mercado de seguros de vida e não vida de Singapura para os ramos de vida está, portanto, programado para se expandir de forma significativa, mesmo que o seguro de não vida mantenha a maior participação absoluta dos prêmios subscritos.

Por Canal de Distribuição: A Disrupção Digital Remodela os Modelos Tradicionais

Os agentes cativos e exclusivos detinham 37,45% dos prêmios em 2025, ressaltando a importância duradoura do aconselhamento presencial em apólices complexas. No entanto, as plataformas digitais diretas e de insurtech registram um CAGR de 16,98%, a trajetória mais rápida dentro do mercado de seguros de vida e não vida de Singapura. Os consumidores preferem cotações instantâneas, e-KYC e emissão eletrônica de apólices para ramos de automóvel, viagem e vida a prazo. A parceria de bancassurance da AIA com o Citibank ilustra como os incumbentes combinam parcerias bancárias e atualizações digitais para alcançar clientes abastados.

Os consultores independentes mantêm relevância ao comparar múltiplas seguradoras e fornecer serviço personalizado a PMEs e segmentos de alto patrimônio líquido. Os corretores se concentram em riscos comerciais especializados, aproveitando ferramentas analíticas e acesso ao mercado global. Os canais tradicionais de telefone e correspondência encolhem rapidamente. O resultado líquido é um cenário omnicanal onde os incumbentes digitalizam os fluxos de trabalho das agências para proteger as carteiras de renovação, enquanto os novos entrantes competem em conveniência e preço, sustentando a intensidade competitiva em todo o setor de seguros de vida e não vida de Singapura.

Por Usuário Final: O Segmento de PMEs Emerge como Motor de Crescimento

As pessoas físicas ainda respondem por 58,92% dos prêmios, refletindo ampla penetração nos produtos de vida, automóvel e saúde. No entanto, o segmento de PMEs tem previsão de crescer a 8,41% ao ano, auxiliado por limites mais elevados de conformidade regulatória, conscientização sobre riscos cibernéticos e incentivos governamentais para o desenvolvimento empresarial. Cerca de 75% dos trabalhadores autônomos agora fazem contribuições pontuais ao MediSave, um indicador do engajamento com seguros. As empresas permanecem compradores estáveis de coberturas especializadas, como seguro de diretores e administradores e seguro de crédito comercial.

A crescente base de PMEs sinaliza uma oportunidade de vários anos para as seguradoras agruparem apólices de propriedade, responsabilidade civil, benefícios e cibernéticas. As seguradoras com plataformas modulares podem subscrever riscos menores de forma lucrativa em escala, ampliando o tamanho do mercado de seguros de vida e não vida de Singapura atribuído às linhas comerciais. A demanda individual também permanece aquecida devido à acumulação de riqueza e à migração de escritórios de família, impulsionando a adoção de soluções de planejamento patrimonial de prêmio único.

Por Tipo de Prêmio: A Estabilidade dos Negócios de Renovação Apoia o Crescimento

Os negócios de renovação geraram 57,02% dos prêmios de 2025, ressaltando a fidelidade dos clientes e os fluxos de caixa previsíveis dentro do mercado de seguros de vida e não vida de Singapura. Os novos negócios, embora menores, avançam a 8,28% ao ano à medida que as seguradoras atraem compradores de primeira viagem e oferecem complementos adicionais. Os Novos Prêmios Anualizados da AIA dispararam 52% para USD 897 milhões em 2024, demonstrando vigorosa aquisição de clientes.

Os fluxos constantes de renovação financiam atualizações tecnológicas e reservas de capital regulatório, enquanto os crescentes volumes de novos negócios expandem o mercado endereçável. A concorrência de preços é particularmente intensa nos ciclos de renovação de complementos de automóvel e saúde, incentivando programas de fidelidade e serviços digitais de sinistros para reter os segurados. Em conjunto, os fluxos saudáveis de renovação e o crescimento das novas vendas sustentam uma expansão equilibrada no setor de seguros de vida e não vida de Singapura.

Análise Geográfica

A geografia compacta de Singapura significa que os padrões regionais de seguros espelham os clusters de atividade econômica, em vez de diferenciais de risco climático. A dominância da Região Central decorre de seu papel como hub financeiro, gerando demanda desproporcional por propriedade comercial, seguro de diretores e administradores e linhas pessoais de alto patrimônio líquido. As multinacionais com sede aqui adquirem coberturas abrangentes de riscos cibernéticos e de indenização profissional. Singapura atraiu USD 230 bilhões de investimento estrangeiro direto da ASEAN em 2023, grande parte do qual flui pelo distrito central de negócios, reforçando os volumes de prêmios.

Ao norte, projetos residenciais de grande escala e novas linhas de MRT estimulam as vendas de apólices de propriedade e automóvel. Os condomínios de arrendamento próximos às estações emergentes registram ganhos medianos que impulsionam a adoção de seguros vinculados a hipotecas. O mercado de seguros de vida e não vida de Singapura, portanto, se beneficia de iniciativas de reurbanização urbana que ampliam a base de ativos seguráveis. As regiões Leste e Oeste atendem a condomínios residenciais e industriais consolidados. Os hubs logísticos no Oeste buscam apólices personalizadas de carga e marítimas, enquanto o estoque habitacional mais antigo do Leste leva a somas seguradas mais elevadas para reformas e complementos de mitigação de enchentes.

O programa de resiliência climática em toda a ilha, incluindo melhorias de drenagem e projetos piloto de muros de contenção marítima, aumenta a conscientização sobre cobertura de catástrofes, diversificando o grupo de risco. As seguradoras de automóveis também se adaptam à crescente penetração de veículos elétricos, adicionando cláusulas de substituição de baterias e responsabilidades de carregadores domésticos. Coletivamente, as tendências regionais confirmam um mercado de seguros de vida e não vida de Singapura em expansão, menos dependente de qualquer zona única para o crescimento e que reflete, em vez disso, as prioridades coordenadas de planejamento urbano.

Cenário Competitivo

O mercado apresenta um núcleo sólido de seguradoras de longa data complementado por novos entrantes digitais ágeis. AIA, Great Eastern, Prudential e NTUC Income formam o nível superior, aproveitando a distribuição multicanal, bases de capital profundas e fortes reputações em sinistros para manter a liderança. A AIA aumentou o Valor dos Novos Negócios em 15% e manteve seu título de melhor fornecedor de benefícios para funcionários pelo 19º ano consecutivo [3]AIA Group Ltd., "Resultados do Ano Completo de 2024," aia.com.

Estrategicamente, os incumbentes investem pesadamente em processamento direto, subscrição telemédica e análise preditiva de sinistros para defender sua participação contra desafiantes digitais enxutos. As insurtechs se diferenciam por meio de precificação baseada em uso, emissão instantânea e parcerias de finanças incorporadas, particularmente em coberturas de viagem e gadgets. O sandbox de supervisão da MAS fomenta a inovação enquanto mantém as salvaguardas dos clientes, permitindo que os novos entrantes pilotem modelos inovadores antes do lançamento completo da licença.

A capacidade para riscos especializados, como projetos cibernéticos e de energia renovável, atraiu resseguradoras internacionais que fornecem expertise em subscrição e solidez patrimonial. A United Overseas Insurance manteve sua classificação A+ da AM Best em 2024, reforçando a confiança do mercado. A consolidação em curso, ilustrada pela proposta de transação entre Income e Allianz, vista como neutra para a concorrência pela MAS, poderia remodelar ainda mais o conjunto competitivo, mas é improvável que desloque o grupo líder ao longo do horizonte de previsão. Consequentemente, o mercado de seguros de vida e não vida de Singapura exibe concentração moderada com rivalidade vigorosa na distribuição digital e nas linhas especializadas.

Líderes do Setor de Seguros de Vida e Não Vida de Singapura

AIA Singapore Pte Ltd

Great Eastern Life

Prudential Assurance Company Singapore

NTUC Income Insurance Co-operative

Manulife (Singapore)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Great Eastern expandiu seu foco estratégico no segmento de alto patrimônio líquido (HNW) ao introduzir a Great Eastern Private, um serviço projetado para atender às necessidades financeiras de indivíduos abastados e suas famílias em toda a Ásia.

- Março de 2026: A Etiqa Insurance Singapore e a AIA Singapore estabeleceram um acordo estratégico de distribuição para ampliar a disponibilidade de produtos Takaful em conformidade com a Sharia no mercado de Singapura.

- Junho de 2025: A Ant International sinalizou a intenção de obter licenças de emissor de moeda estável em Singapura e Hong Kong, abrindo caminho para novas opções de cobrança de prêmios e pagamento de sinistros que integram ativos digitais.

- Maio de 2025: O Ministério da Saúde aceitou as recomendações do Conselho do MediShield Life para aumentar os benefícios e financiar USD 1,33 bilhão em aumentos de prêmios com USD 3,03 bilhões em subsídios, remodelando o cenário do seguro de saúde.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo trata o mercado de seguros de vida e não vida de Singapura como o total de prémios brutos emitidos cobrados por seguradores licenciados para cobertura de riscos individuais e comerciais, incluindo vida em grupo, acidentes gerais, automóvel, propriedade, marítimo, responsabilidade civil, saúde e produtos ligados a investimentos que sejam contabilizados em Singapura e regulados pela Autoridade Monetária de Singapura (MAS).

Exclusão do âmbito: as entradas de resseguro, cativas offshore, produtos takaful emitidos fora de Singapura e regimes de benefícios a empregados autofinanciados encontram-se fora da fronteira modelada.

Visão Geral da Segmentação

- Por Tipo

- Seguro de Vida

- Vida a Prazo

- Vida Inteira / Dotação

- Vinculado a Unidades / Vinculado a Investimentos

- Anuidades / Previdência

- Seguro de Vida Coletivo

- Seguro de Não Vida

- Seguro de Automóveis

- Seguro de Saúde / Médico

- Seguro de Propriedade

- Seguro Marítimo, Aeronáutico e de Trânsito

- Seguro de Responsabilidade Civil

- Seguro de Viagem

- Seguro de Acidentes Pessoais

- Seguro de Vida

- Por Canal de Distribuição

- Agentes Cativos / Exclusivos

- Agentes Independentes

- Bancassurance

- Corretores

- Plataformas Digitais Diretas / Insurtech

- Outros Canais Diretos (Telefone e Correspondência)

- Por Usuário Final

- Pessoas Físicas

- PMEs

- Grandes Empresas

- Por Tipo de Prêmio

- Prêmio de Novos Negócios

- Prêmio de Renovação

- Por Região (Singapura)

- Região Central

- Região Leste

- Região Norte

- Região Nordeste

- Região Oeste

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistam responsáveis de subscrição, gestores de bancassurance, fundadores de insurtech e corretores nas cinco regiões de planeamento de Singapura. As conversas orientadas testam pressupostos secundários sobre variações no preço médio de venda, adoção digital, comportamento de lapso e sentimento face a novos negócios. Inquéritos de acompanhamento com atuários e responsáveis de conformidade ajudam-nos a testar o impacto dos custos regulatórios antes de os pressupostos serem fixados.

Investigação Documental

Começamos por explorar fontes públicas de referência, tais como os relatórios trimestrais de prémios da MAS, os boletins de desempenho da Life Insurance Association, os anuários estatísticos da General Insurance Association, os indicadores macroeconómicos do SingStat e as tabelas de comércio do ASEANstats. Os relatórios de empresas, prospetos e apresentações a investidores acrescentam pistas sobre a composição de produtos e preços, enquanto organismos multilaterais globais como o Banco Mundial fornecem trajetórias de base demográficas e de rendimento. Para aprofundar a inteligência competitiva, os nossos analistas recorrem ao D&B Hoovers e ao Dow Jones Factiva para obter dados financeiros de seguradores e notícias sobre transações. Este mosaico fornece dados concretos que ancoram o nosso modelo e revelam inflexões de tendências emergentes.

Uma segunda análise verifica as atualizações regulatórias (por exemplo, Risk-Based Capital 2, revisões do CPF Life) e capta os instrumentos de política que influenciam os fluxos de prémios, seguida de uma revisão bibliográfica de revistas científicas e imprensa de referência para sinais de mortalidade, morbilidade e risco climático. As fontes listadas são meramente ilustrativas, tendo sido consultadas muitas referências adicionais para fins de validação e clarificação.

Dimensionamento de Mercado e Previsão

Adotamos uma abordagem top-down que reconstrói o valor de mercado a partir dos dados de produção da MAS e do GWP ajustado ao comércio, o qual é posteriormente verificado através de consolidações bottom-up seletivas de contagens de ASP multiplicado pelo número de apólices de grandes agentes e canais digitais. Os principais fatores do modelo incluem prémios ponderados de novos negócios, rácios de renovação, emissões de Certificados de Direito de Propriedade de veículos motorizados, inscrições no MediShield Life, rendimento disponível das famílias e volumes de transações imobiliárias. Os dados micro em falta são colmatados através de fatores de penetração calibrados ancorados em testes históricos de elasticidade. As previsões são produzidas através de regressão multivariada combinada com análise de cenários, permitindo-nos ajustar para choques no PIB e variações regulatórias identificadas durante as entrevistas primárias.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão interna de três camadas, começando com verificações de variância face aos benchmarks da LIA e da GIA, seguidas de reconciliação por analistas sénior de valores atípicos, e concluindo com aprovação editorial. Atualizamos a cada doze meses e desencadeamos atualizações intercalares quando a MAS emite alterações materiais às diretrizes ou quando se concluem grandes operações de fusão; uma revisão final de atualidade é realizada antes de cada entrega ao cliente.

Por que Razão a Base de Referência da Mordor para o Mercado de Seguros de Vida e Não Vida de Singapura é Fiável

As estimativas publicadas divergem frequentemente porque os investigadores escolhem diferentes classes de prémios, convertem moedas em datas distintas e atualizam os seus ficheiros em calendários separados.

Os principais fatores de divergência incluem se o resseguro offshore e os ativos ligados a investimentos são incorporados nos totais, o ponto de corte entre apólices em vigor e novos negócios, e o momento em que a conversão de SGD para USD é efetuada quando as taxas de câmbio oscilam. O âmbito da Mordor espelha o universo de seguradores residentes da MAS, aplica uma única taxa SGD-USD de meados do ano e é atualizado anualmente, proporcionando aos utilizadores uma referência clara e transparente.

Comparação de Benchmarks

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 6,23 mil milhões (2025) | Mordor Intelligence | - |

| USD 66,41 mil milhões (2024) | Global Consultancy A | Inclui fluxos de resseguro offshore e utiliza prémios brutos globais |

| USD 5,87 mil milhões (2024) | Trade Association B | Contabiliza apenas prémios ponderados de novos negócios, omitindo a carteira de renovações |

| USD 17 mil milhões (2024) | Regional Consultancy C | Combina ramos vida e não vida, mas exclui coberturas adicionais de saúde em grupo |

Estas comparações demonstram que, quando se eliminam as diferenças de âmbito e de calendário, a seleção disciplinada de variáveis e a cadência de atualização consistente da Mordor proporcionam uma base de referência equilibrada e reprodutível em que os decisores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de seguros de vida e não vida de Singapura?

O mercado é avaliado em USD 6,88 bilhões em 2026 e tem previsão de atingir USD 11,3 bilhões até 2031.

Qual segmento está crescendo mais rapidamente?

Os produtos de seguro de vida têm projeção de registrar um CAGR de 11,54% até 2031, superando os ramos de não vida.

Qual é a importância da distribuição digital no seguro de Singapura?

Os canais digitais diretos e de insurtech estão se expandindo a um CAGR de 16,98%, corroendo progressivamente a participação de mercado dos agentes tradicionais.

Por que o seguro de automóveis em Singapura é relativamente resiliente?

O sistema de Certificado de Direito de Propriedade limita o número de veículos, estabilizando o grupo de prêmios apesar das mudanças nas preferências de mobilidade.

Página atualizada pela última vez em: