Tamanho e Participação do Mercado de Seguros de Vida e Não Vida da Argentina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

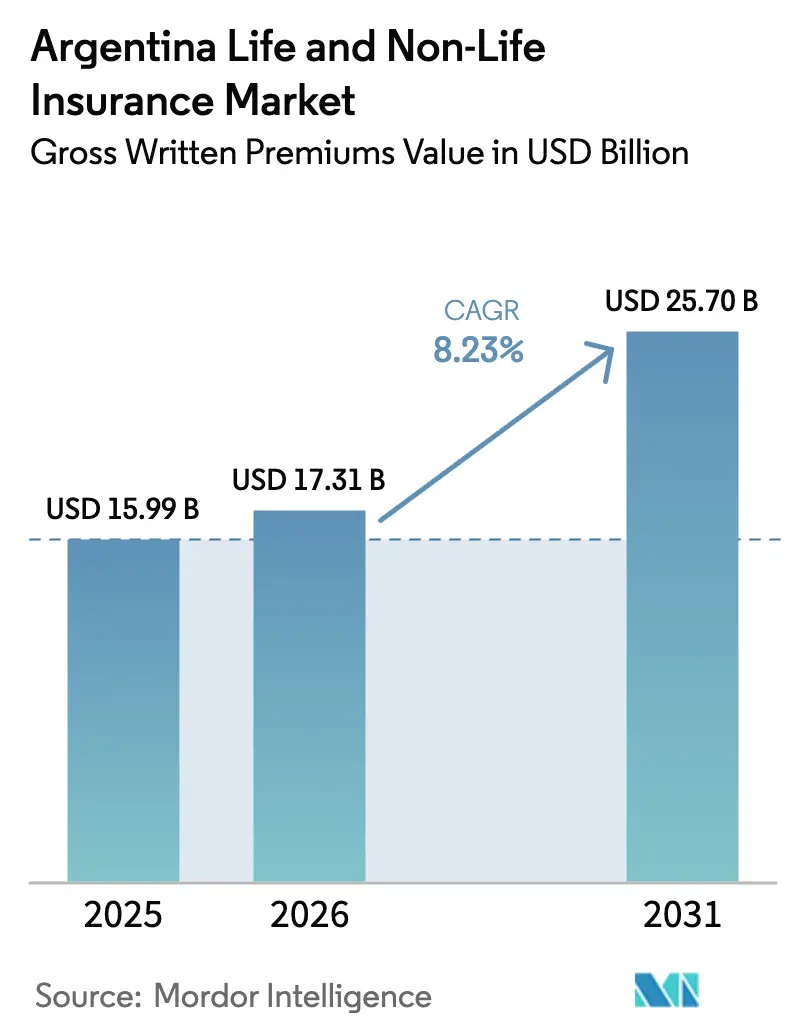

| Tamanho do mercado no ano base (2025) | 15.99 Bilhões de dólares |

| Tamanho do Mercado (2026) | 17.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.70 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.23% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de Vida e Não Vida da Argentina por Mordor Intelligence

O tamanho do Mercado de Seguros de Vida e Não Vida da Argentina em termos de valor de prêmios brutos emitidos está projetado para expandir de USD 15,99 bilhões em 2025 e USD 17,31 bilhões em 2026 para USD 25,70 bilhões até 2031, registrando um CAGR de 8,23% entre 2026 e 2031.

O mercado de seguros de vida e não vida da Argentina opera sob supervisão regulatória ativa e está navegando pela desinflação em 2026 após uma acentuada desaceleração do IPC no final de 2025, o que apoia uma melhoria gradual na estabilidade de preços para coberturas plurianuais. As reformas de adequação de capital e as mudanças na metodologia de reservas continuam sendo um importante motor de resiliência prudencial no mercado de seguros de vida e não vida da Argentina, enquanto a mudança para a autorização automática de produtos encurta o tempo de lançamento no mercado para novas ofertas. A distribuição ainda é liderada por corretores e agentes, e o mercado de seguros de vida e não vida da Argentina está ampliando sua escala nos canais digitais à medida que os fluxos de trabalho de integração de clientes e sinistros se digitalizam rapidamente. A concentração do mercado é moderadamente baixa, e as seguradoras de primeira linha estão posicionadas para consolidar participação sob os novos limites de solvência no mercado de seguros de vida e não vida da Argentina.

Principais Conclusões do Relatório

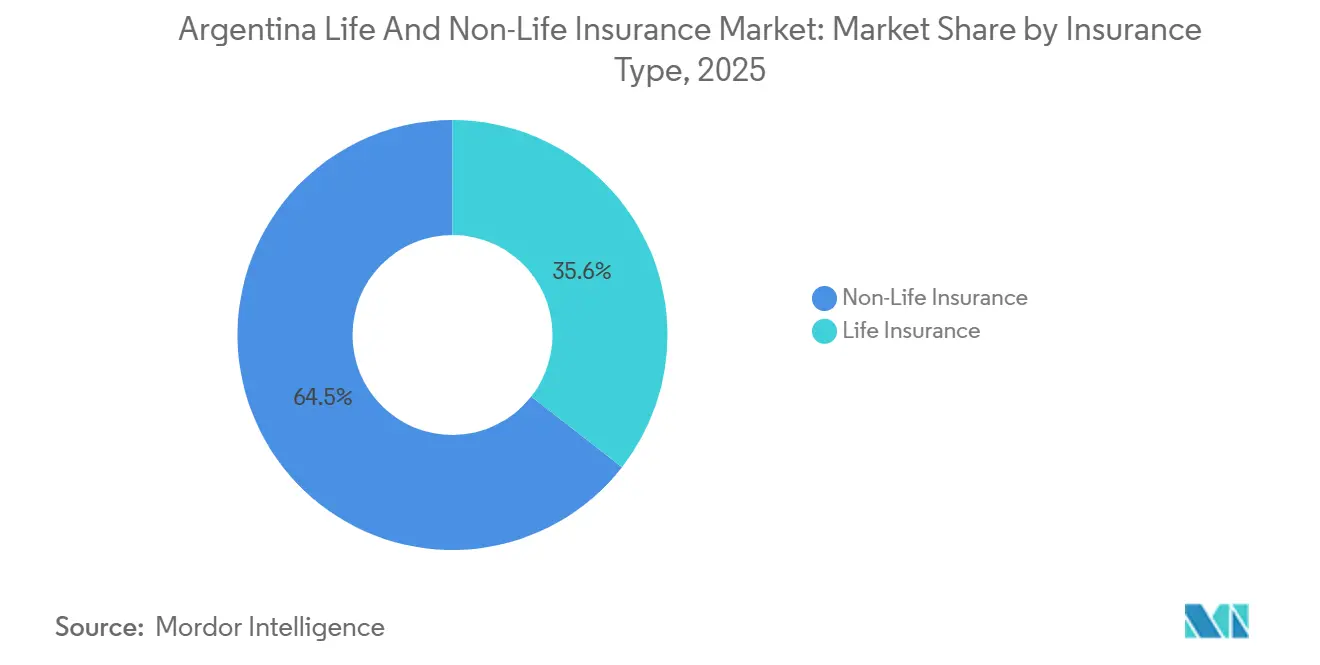

- Por linha de produto, o seguro não vida liderou com 64,45% de participação no tamanho do mercado de seguros de vida e não vida da Argentina em 2025, e está projetado como a linha de crescimento mais rápido com um CAGR de 14,2% até 2031.

- Por canal de distribuição, corretores e agentes detinham 55,30% do tamanho do mercado de seguros de vida e não vida da Argentina em 2025, e os canais digitais devem registrar o maior CAGR projetado de 12,5% até 2031.

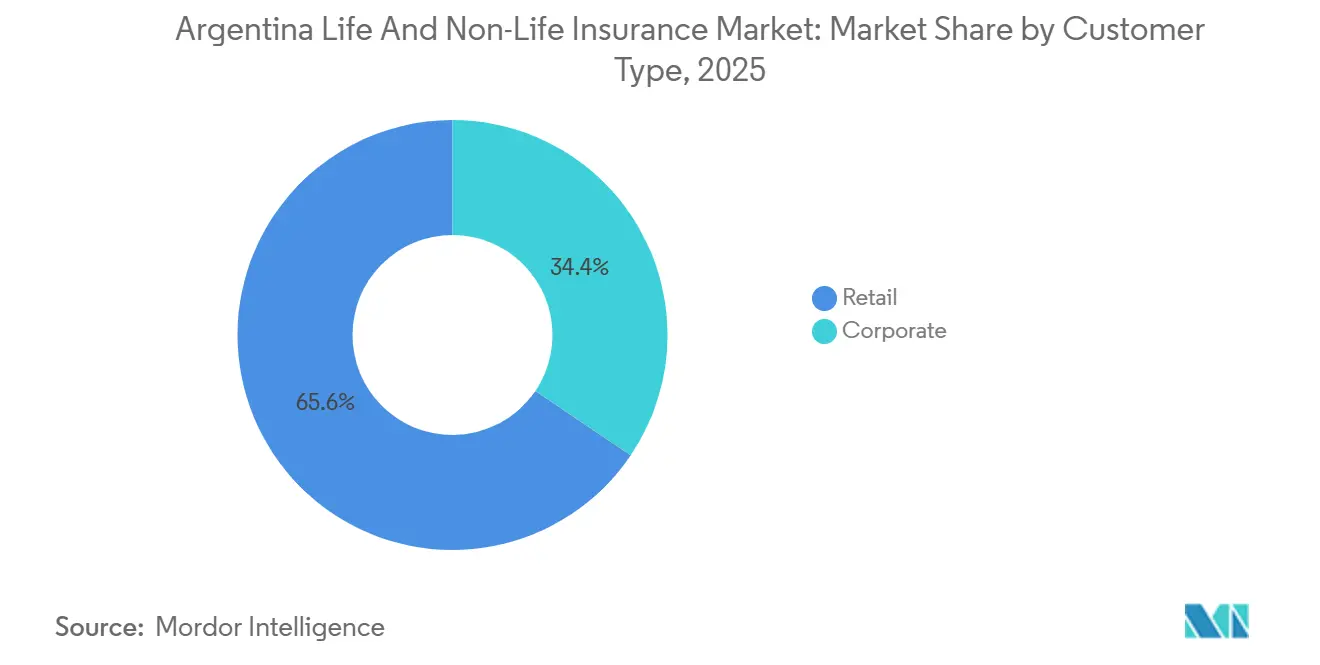

- Por tipo de cliente, o varejo representou 65,56% do tamanho do mercado de seguros de vida e não vida da Argentina em 2025, e as PMEs estão projetadas para expandir a um CAGR de 10,8% entre 2026 e 2031.

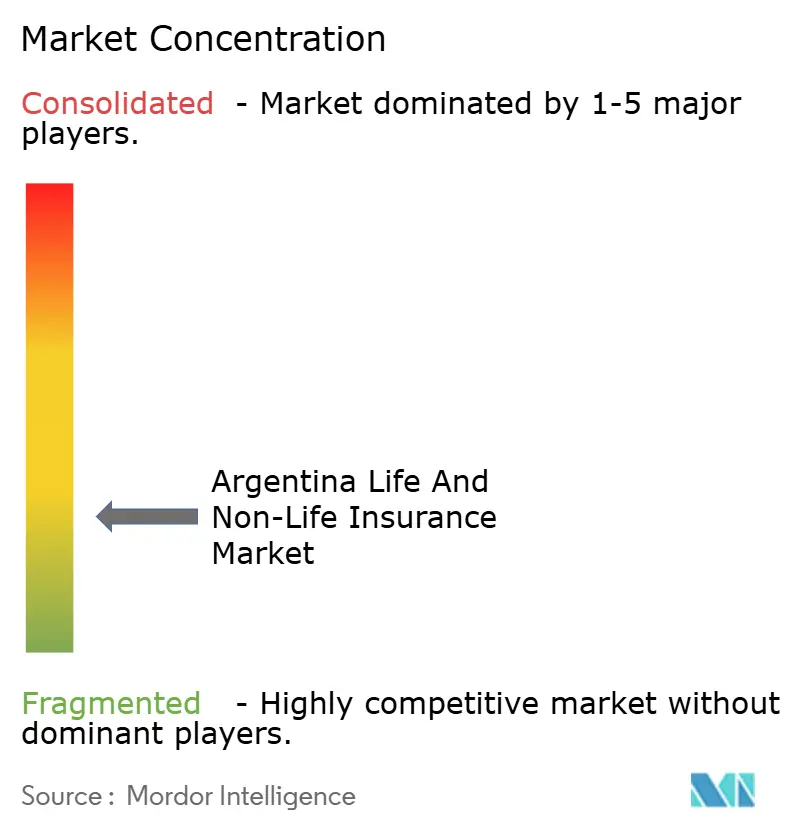

- Entre as empresas, as cinco principais seguradoras detinham uma participação combinada de 35% no mercado de seguros de vida e não vida da Argentina em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Seguros de Vida e Não Vida da Argentina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Baixa penetração de seguros e potencial de recuperação | +1.8% | Nacional | Longo prazo (≥ 4 anos) |

| Forte estrutura regulatória e supervisão ativa da SSN | +1.2% | Nacional | Médio prazo (2-4 anos) |

| Seguro como capital de longo prazo para investimento e infraestrutura | +0.8% | Nacional, corredores de projetos | Longo prazo (≥ 4 anos) |

| Crescente conscientização sobre riscos em exposições de saúde e catástrofes | +1.0% | Nacional, províncias agrícolas | Médio prazo (2-4 anos) |

| Proteção ao consumidor e transparência contratual | +0.6% | Nacional | Médio prazo (2-4 anos) |

| Inovação, coberturas paramétricas e ajustadas à inflação | +1.1% | Nacional, cinturões agrícolas e principais centros urbanos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Baixa Penetração de Seguros e Grande Potencial de Recuperação

A penetração de seguros situou-se próxima a 3,5% do PIB em 2025, o que colocou o mercado de seguros de vida e não vida da Argentina abaixo dos benchmarks regionais e indica uma significativa pista de expansão de longo prazo à medida que as condições macroeconômicas se estabilizam e as rendas reais se recuperam[1]Asociación Argentina de Compañías de Seguros, "Informes y Estadísticas del Mercado," AACS, aacs.org.ar. A profundidade da intermediação financeira também permaneceu baixa, com o crédito ao setor privado em 10,6% do PIB em março de 2025, e isso sustenta o argumento de que a crescente formalização pode desbloquear novos conjuntos de prêmios para o mercado à medida que os produtos de crédito e poupança se aprofundam ao longo do ciclo[2]Banco Central de la República Argentina, "Informe de Estabilidad Financiera," BCRA, bcra.gob.ar. Além desses indicadores estruturais, a desinflação que se estende até 2026 reduz a erosão dos limites das apólices e aumenta a relevância dos produtos para famílias e PMEs, apoiando um crescimento de prêmios mais sustentável. A melhoria das condições macroeconômicas, juntamente com as projeções da OCDE de renovado impulso econômico, proporciona um ambiente favorável para a demanda por seguros comerciais à medida que as empresas expandem ativos e empregos, elevando a adesão nas linhas de propriedade, responsabilidade civil e compensação de trabalhadores. Ao mesmo tempo, o maior uso de distribuição digital e processamento de sinistros reduz as fricções de integração e fortalece a qualidade de subscrição, permitindo uma adoção mais ampla de coberturas voluntárias. Em conjunto, esses fatores apontam para uma fase de recuperação plurianual na qual a cobertura historicamente baixa em seguros de vida, saúde, propriedade e agrícola pode gradualmente convergir para as normas regionais à medida que a estabilidade se consolida.

Forte Estrutura Regulatória e Supervisão Ativa pela SSN

O mandato de supervisão baseado em lei da SSN e o arcabouço RGAA fornecem autoridade clara para supervisão prudencial, regras de conduta e transparência de mercado, o que, por sua vez, fortalece a confiança no mercado de seguros de vida e não vida da Argentina. O ciclo de reformas desde 2024 centrou-se na solvência, desregulamentação operacional e transparência, com resoluções-chave reformulando os limites de capital e permitindo a autorização automática de planos para encurtar os ciclos de lançamento de produtos no mercado. O capital mínimo unificado baseado em UVA para seguradoras diretas e resseguradoras locais simplifica a gestão da estrutura de capital e reduz a fragmentação por linha de negócio, o que pode apoiar estratégias de diversificação em todo o mercado. O portal de dados abertos e o painel "Tu Tablero Asegurador" aprimoram a divulgação sobre solvência, índices de sinistros e indicadores financeiros, permitindo que compradores e distribuidores comparem opções em todo o mercado. A nova metodologia de reservas para IBNR e sinistros pendentes alinha-se com técnicas atuariais e atualizações de inflação, o que apoia a adequação das reservas à medida que os fluxos de litígios evoluem. Os prazos de reporte e os sistemas eletrônicos para sinistros mediados e judiciais fortalecem o monitoramento supervisório, o que promove a disciplina entre as seguradoras.

Uso do Seguro para Promover Investimento de Longo Prazo e Infraestrutura

As seguradoras atuam como investidores institucionais centrais, mantendo uma carteira próxima a 5% do PIB em 2024, e isso posiciona o mercado de seguros de vida e não vida da Argentina como um canal para a formação de capital de longo prazo que pode financiar infraestrutura e projetos produtivos. A composição da carteira no final de 2023 mostrou amplo uso de títulos públicos indexados à inflação e fundos mútuos ao lado de títulos corporativos, o que ajuda a alinhar ativos com passivos indexados à inflação dentro do mercado. As restrições regulatórias exigem que as seguradoras registradas localmente mantenham investimentos e equivalentes de caixa na Argentina, o que concentra a exposição domesticamente enquanto canaliza poupanças para a economia local. Os requisitos de alocação para PMEs apoiam o financiamento do setor produtivo onde a profundidade do crédito bancário permanece limitada, e isso pode fortalecer a base de clientes para coberturas comerciais[3]Insurance Europe, "Argentina Foreign Exchange Controls and Insurance Market," Insurance Europe, insuranceeurope.eu. Reformas mais amplas nas regras de investimento expandiram o uso de fundos fechados e instrumentos subnacionais, o que permite às seguradoras diversificar dentro dos limites domésticos e adequar os perfis de passivos no mercado. Unidades indexadas à inflação como CER e UVA publicadas pelo banco central fornecem ferramentas técnicas para adequação de passivos, o que é importante para linhas de maior duração no mercado.

Crescente Conscientização sobre Riscos, Incluindo Riscos de Saúde e Catástrofes

A dinâmica de preços relacionada à saúde aumentou a conscientização sobre a exposição a gastos diretos e acelerou a demanda por proteção suplementar em 2025, à medida que os preços do sistema de saúde regulamentado registraram fortes ganhos anuais e as famílias priorizaram salvaguardas financeiras. Os empregadores utilizam cada vez mais saúde coletiva e vida em grupo para diferenciar pacotes de remuneração à medida que as condições de emprego formal melhoram, o que apoia o crescimento dos prêmios. A variabilidade climática e os eventos climáticos extremos chamaram a atenção para soluções paramétricas que se ativam em índices objetivos e pagam rapidamente, o que abre um caminho para inovações em cobertura de seca e inundação no mercado. Os diagnósticos do PNUD destacaram lacunas no financiamento de risco de desastres e na penetração de microsseguros, e a agenda de seguros inclusivos pode ampliar o acesso para grupos vulneráveis. Os proprietários de imóveis estão revisando as somas seguradas devido ao aumento dos custos de reposição, o que ajuda a abordar os riscos legados de subseguro. As reformas de reservas que utilizam históricos de sinistros mais longos para linhas de cauda longa reconhecem padrões de litígios em evolução e apoiam a estabilidade no mercado de seguros de vida e não vida da Argentina.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Inflação crônica elevada e instabilidade cambial | -1.5% | Nacional | Curto prazo (≤ 2 anos) |

| Risco de subseguro e limites de cobertura desatualizados | -0.9% | Nacional | Curto prazo (≤ 2 anos) |

| Pressões macroeconômicas e de risco soberano sobre os balanços das seguradoras | -1.2% | Nacional | Médio prazo (2-4 anos) |

| Complexidade regulatória e operacional com mudanças frequentes de regras | -0.8% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Inflação Crônica Elevada e Instabilidade Cambial

A inflação persistente prejudicou a adequação dos prêmios e a dinâmica das reservas, e a trajetória do IPC que caiu para 31,4% ao ano em novembro de 2025 seguiu um período de pico que pressionou os resultados de subscrição no mercado. Os modelos de precificação enfrentaram dificuldades à medida que os custos médicos, os preços dos veículos e as despesas legais se moveram em ritmos diferentes, o que enfraqueceu o valor preditivo dos índices históricos de sinistros. A volatilidade da taxa de câmbio elevou o custo em moeda local do resseguro e das obrigações externas, e a taxa oficial de atacado situou-se próxima a ARS 1.469,61 por USD no início de janeiro de 2026, o que afetou os pagamentos e as recuperações em todo o mercado[4]Banco Central de la República Argentina, "Principales Variables," BCRA, bcra.gob.ar. A liberalização do controle em abril de 2025 facilitou os prazos de liquidação para resseguro transfronteiriço, embora as contrapartes ainda avaliem o risco de política ao avaliar compromissos. As regras de investimento doméstico exigem alocação de ativos locais para as seguradoras, o que restringe a diversificação em moeda forte e vincula os balanços aos ciclos de inflação locais. Nesse ambiente, o subseguro torna-se uma consequência direta da inflação, e os segurados frequentemente precisam de ajustes de limite para manter a proteção real no mercado de seguros de vida e não vida da Argentina.

Pressões Macroeconômicas e de Risco Soberano sobre os Balanços das Seguradoras

As seguradoras mantêm uma grande parcela de carteiras em títulos soberanos e fundos mútuos que, por sua vez, detêm títulos públicos, o que cria exposição correlacionada às mudanças nas finanças públicas no mercado de seguros de vida e não vida da Argentina. A volatilidade do spread soberano se transmite para as avaliações de ativos de seguros e índices de solvência, e essa pressão pode coincidir com maiores necessidades de reservas quando as expectativas de inflação aumentam. A economia contraiu em 2024, depois retornou ao crescimento em 2025 e 2026 nas projeções da OCDE, e esse ciclo moldou a demanda por linhas comerciais e orçamentos de capital em todo o mercado. As dinâmicas quase fiscais estiveram sob ajuste, mas a estrutura legada dos passivos do banco central e sua conversão em instrumentos do Tesouro significa que o risco de refinanciamento permanece um fator para os mercados financeiros dos quais as seguradoras dependem no mercado de seguros de vida e não vida da Argentina. As restrições que exigem investimento local para as seguradoras limitam a capacidade de proteger choques externos com ativos offshore, e isso reforça a exposição aos ciclos macroeconômicos domésticos. As mudanças regulatórias permitiram a amortização dos aumentos de reservas ao longo de períodos definidos, e tais disposições ajudaram a gerenciar a transição para novas metodologias sem pressão imediata de solvência no mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Linha de Produto: O seguro não vida permanece dominante com o automóvel como âncora

O seguro não vida contribuiu com 64,45% dos prêmios em 2025. O seguro automóvel liderou os prêmios totais em 2025 e capturou a maior participação dentro do segmento não vida, o que continuou a ancorar o mercado de seguros de vida e não vida da Argentina como cobertura de risco em massa com fundamentos obrigatórios. A cobertura de saúde tem sido a linha de crescimento mais rápido em uma base prospectiva, e o mercado de seguros de vida e não vida da Argentina está vendo interesse acelerado em produtos que abordam a volatilidade dos custos médicos e a demanda por benefícios dos empregadores. O mercado também tem visto um foco constante em coberturas de responsabilidade civil e propriedade, à medida que as bases de ativos empresariais mudam com o ciclo de investimentos e requerem transferência de risco mais precisa. Os produtos paramétricos para agricultura e eventos de catástrofe estão ganhando força e complementam as estruturas tradicionais de indenização. A participação detida pelo automóvel alinha-se com a grande frota de veículos da Argentina e a responsabilidade civil obrigatória de terceiros, e isso apoia uma base de prêmios estável ao longo dos ciclos.

O automóvel deteve uma participação significativa dos prêmios totais em 2025, o que destaca a centralidade dos riscos de mobilidade. A saúde está posicionada como a linha de expansão mais rápida à medida que os preços do sistema de saúde regulamentado e as expectativas das famílias sustentam a demanda, e o tamanho do mercado de seguros não vida está projetado para expandir a um CAGR de 14,2% entre 2026 e 2031. O crescimento de propriedade e responsabilidade civil alinha-se com a atividade de investimento, e isso adiciona diversidade às fontes de prêmios não vida no mercado de seguros de vida e não vida da Argentina. As coberturas de vida permanecem uma participação menor do que os pares regionais, mas se beneficiam de maior proteção ao consumidor e clareza de solvência, e essas reformas fortalecem a confiança no mercado de seguros de vida e não vida da Argentina. Novos contratos indexados e elegíveis em moeda estrangeira ampliam as opções de design e ajudam a manter a relevância da cobertura ao longo dos ciclos de inflação no mercado de seguros de vida e não vida da Argentina.

Por Canal de Distribuição: Intermediação dominada por corretores, canais digitais ganham impulso

Corretores e agentes comandaram 55,30% da distribuição em 2025, e esse modelo de intermediação permanece a principal rota para o mercado das seguradoras que operam no mercado. O bancassurance e os canais diretos fornecem alcance complementar nos segmentos de varejo e PME, e o setor continua a evoluir à medida que os fluxos de trabalho digitais melhoram a emissão de cotações e o atendimento de apólices. O mercado está adotando ferramentas avançadas de integração que reduzem os tempos de ciclo, o que ajuda a fechar lacunas de cobertura e apoia uma melhor persistência das apólices. As medidas regulatórias para transparência digital e processos de cancelamento aumentam a confiança do consumidor e auxiliam a diversificação de canais no mercado.

A distribuição digital deve ser a rota de crescimento mais rápido, e o tamanho do mercado para emissão e atendimento digital está projetado para expandir a um CAGR de 12,5% até 2031, à medida que as seguradoras ampliam análises e plataformas de autoatendimento. Os corretores permanecem essenciais para riscos comerciais complexos e coberturas personalizadas, e isso preserva um núcleo orientado por consultoria no mercado. Os canais diretos reduzem os custos de aquisição onde os produtos são simples e padronizados, o que beneficia as conversões no varejo. O bancassurance cresce com a expansão do crédito e a venda cruzada em carteiras de varejo e PME, e isso adiciona diversidade de distribuição ao mercado de seguros de vida e não vida da Argentina. Em conjunto, esse mix de canais apoia a resiliência e o alcance no setor de seguros de vida e não vida da Argentina.

Por Tipo de Cliente: O varejo ancora a demanda, as PMEs impulsionam o crescimento incremental

Os clientes de varejo representaram 65,56% em 2025, e isso sublinha o papel central das famílias no impulsionamento dos fluxos de prêmios no mercado. O segmento de PMEs é o grupo de clientes de crescimento mais rápido em uma base prospectiva, e isso reflete a formalização e o aumento da adoção de coberturas comerciais para recuperação de crédito e investimento. Os empregadores estão priorizando benefícios de saúde coletiva e vida em grupo para atrair talentos, o que apoia o crescimento vinculado ao varejo. As necessidades de propriedade e responsabilidade civil se expandem à medida que as PMEs adicionam ativos e funcionários, e isso amplia o portfólio de produtos no mercado.

A participação do varejo destaca o peso das linhas pessoais e das coberturas obrigatórias na participação do mercado de seguros de vida e não vida da Argentina. O segmento de PMEs está projetado para crescer a um CAGR de 10,8% até 2031, e o tamanho do mercado para soluções direcionadas a PMEs deve aumentar com riscos relacionados a equipamentos, frotas e funcionários. À medida que os modelos de subscrição obtêm mais dados e o equilíbrio de precificação melhora em um cenário desinflacionário, as taxas de conversão podem aumentar tanto nos livros de varejo quanto nos comerciais. As reformas de proteção ao consumidor e divulgação financeira elevam a confiança, e isso beneficia a retenção plurianual em todos os segmentos. Juntos, a profundidade do varejo e o impulso das PMEs formam os dois motores de crescimento.

Análise Geográfica

Em 2026, a atividade do mercado no setor de seguros de vida e não vida da Argentina permanece concentrada nas províncias economicamente vibrantes, com a área metropolitana de Buenos Aires servindo como ponto focal. Essa distribuição espelha as tendências do PIB nacional e as densidades de emprego formal. Em meados de 2025, a população da Argentina se aproximou de 46,39 milhões, com os principais centros urbanos impulsionando a demanda por coberturas de propriedade, automóvel, saúde e seguros coletivos. As províncias com rendas per capita mais elevadas desfrutam de maior conscientização sobre seguros e de um mix diversificado de produtos. Em contraste, as áreas rurais, frequentemente ligadas à agricultura, estão cada vez mais recorrendo a soluções de seguros paramétricos e vinculados ao clima. À medida que a estabilidade macroeconômica se fortalece, há uma expansão notável das PMEs nas províncias do interior, levando a uma adoção mais ampla de produtos de seguro.

A atividade regional de seguros está intimamente ligada às taxas de emprego e à saúde financeira das famílias. No terceiro trimestre de 2025, uma taxa de desemprego de 6,6% sublinhou condições estáveis do mercado de trabalho, fortalecendo os benefícios dos empregadores. Os investimentos em infraestrutura provincial estão diversificando os conjuntos de prêmios, estendendo-se além dos principais corredores urbanos da Argentina. Uma mudança no regime de câmbio em 2025 facilitou liquidações transfronteiriças mais suaves para resseguro, fortalecendo as colocações para catástrofes e grandes riscos comerciais. As regulamentações de investimento local garantem que as carteiras de seguros permaneçam dentro da Argentina, vinculando as poupanças financiadas por prêmios ao desenvolvimento doméstico em todas as províncias.

As diferenças regionais influenciam tanto os padrões de sinistros quanto as preferências de produtos. As províncias agrícolas tendem a ferramentas de risco climático, enquanto os centros urbanos mostram preferência por seguros de responsabilidade civil e saúde. As avaliações multilaterais destacaram lacunas no financiamento de risco de desastres, sugerindo que programas municipais e provinciais poderiam aproveitar designs paramétricos para fortalecer a resiliência em regiões propensas a inundações. As medidas nacionais de proteção ao consumidor padronizam os principais termos contratuais, ajudando a reduzir as disparidades regionais na confiança dos compradores. À medida que a desinflação se consolida, a acessibilidade em termos reais melhora, abrindo caminho para uma adoção mais ampla de apólices de seguro voluntárias em todo o país.

Panorama regulatório

A atividade de seguros na Argentina é supervisionada pela Superintendencia de Seguros de la Nacion (SSN) sob um ciclo de reforma que combina bases prudenciais mais fortes com desregulamentação operacional. Uma âncora fundamental é a estrutura de capital mínimo unificada expressa em UVA, fixada em 750.000 UVA para seguradoras diretas (e 3.750.000 UVA para resseguradoras locais), com aplicabilidade plena referenciada a junho de 2026. Essa exigência levou as seguradoras a reavaliar a capitalização, a complexidade do portfólio e possíveis caminhos de consolidação sob limiares de solvência mais claros.

No que diz respeito à conduta e ao funcionamento do mercado, a SSN passou a agilizar o lançamento de produtos no mercado e a ampliar os formatos de produtos permitidos. A Resolução 471/2025 atualizou a definição e as regras operacionais para Grandes Riesgos, permitindo que certas apólices de grande risco sejam comercializadas sem autorização prévia da SSN, enquanto a Resolução 184/2024 introduziu requisitos de registro digital para operações de seguro e resseguro. Em 2026, a SSN emitiu atualizações adicionais, incluindo a Resolução 103/2026 sobre processos de liquidação voluntária e a Resolução 258/2026, que habilita a comercialização de seguro saúde sob uma modalidade prestacional (prestação de serviço), o que amplia o espaço de design para ofertas de saúde ao mesmo tempo em que reforça a proteção do segurado.

Análise da cadeia de valor

A cadeia de valor do seguro de vida e não-vida na Argentina começa com o design de produtos, a precificação e a seleção de riscos, apoiados por reservas atuariais e colocação de resseguro. Em seguida, avança para a distribuição, administração de apólices, cobrança de prêmios, gestão de sinistros e gestão de disputas. A SSN atua como o nó de governança central por meio de licenciamento, regras de conduta, relatórios e supervisão de solvência. Órgãos do setor como AACS, ADEAA, AACMS, AAPAS e FAPASA também moldam padrões técnicos, treinamento profissional e representação de canais.

A distribuição continua sendo o elo fundamental na criação de valor, pois afeta o custo de aquisição de clientes, a qualidade dos dados no momento da contratação e a profundidade das vendas cruzadas. Sob a Lei 22.400, produtores e intermediários devem se registrar junto à SSN, e a venda liderada por intermediários continua a predominar. Em 30 de junho de 2025, produtores individuais representavam 45,9% da produção total e sociedades corretoras 24%, contra 18,4% para vendas diretas e 11,6% para agentes institucionais. Operacionalmente, as seguradoras gerenciam a subscrição e os sinistros por meio de fluxos de trabalho cada vez mais digitais, mas sinistros de longa duração, mediações e processos judiciais permanecem impulsionadores materiais de custo a jusante, mantendo a gestão jurídica, a disciplina de reservas e as recuperações (incluindo resseguro) centrais para a economia de várias linhas não-vida.

Cenário Competitivo

Em meados de 2025, a Argentina contava com uma base institucional diversificada para seu mercado de seguros de vida e não vida, com 189 entidades autorizadas pela SSN. Essas incluíam uma combinação de seguradoras patrimoniais e mistas, empresas de vida, provedores de aposentadoria, seguradoras ART e entidades mútuas de transporte público. Até 2024, os cinco principais grupos comandavam uma participação de mercado notável, indicando uma concentração moderadamente baixa no setor. À medida que 2026 se aproximava, as seguradoras líderes estavam se concentrando na solidez da solvência, na adequação das reservas e na disciplina de custos. Com a recalibração das reservas e a normalização da inflação no horizonte, a gestão ativa do balanço e da precificação tornou-se primordial. Concomitantemente, os reguladores enfatizaram a transparência e as divulgações padronizadas, intensificando a concorrência com base na clareza dos produtos, na qualidade do serviço e no desempenho dos sinistros.

As reformas que vinculam os requisitos de capital aos limites de UVA estabeleceram uma linha de base clara de solvência. Com prazos de conformidade definidos para meados de 2026, os operadores foram instados a otimizar o capital, considerar fusões em casos de escala subótima e racionalizar seus portfólios. A mudança para a autorização automática de planos capacitou tanto os players estabelecidos quanto os novos entrantes a inovar rapidamente no design de produtos. Essa mudança intensificou a competitividade e fomentou uma tendência em direção a coberturas modulares. Os mandatos de investimento local garantiram que os ativos permanecessem nos mercados domésticos, influenciando as estratégias de alocação de ativos cruciais para a renda de spread e a adequação de duração. Corretores e agentes continuaram a dominar a distribuição, com parcerias para integração digital e automação de sinistros ganhando força.

Em 2026, as principais seguradoras convergiram para mudanças na metodologia de reservas, relatórios eletrônicos para sinistros litigados e mediados, e regras refinadas de IBNR. O domínio nessas áreas técnicas tornou-se o fator diferenciador para os líderes de mercado. Enquanto os segmentos de saúde e vida em grupo emergiram como áreas-chave de crescimento, as carteiras de automóvel e propriedade exigiram vigilância, especialmente em relação à indexação da inflação e à dinâmica dos custos de peças. Após a liberalização cambial, os canais internacionais para pagamentos de resseguro viram uma melhoria marcante, fortalecendo a estabilidade dos tratados para catástrofes e grandes riscos industriais. Em resumo, o cenário competitivo de 2026 foi moldado por fatores como prontidão de solvência, ritmo de atualização de produtos e execução de canais.

Líderes do Setor de Seguros de Vida e Não Vida da Argentina

Federación Patronal Seguros

Grupo Sancor Seguros

La Segunda Cooperativa de Seguros

Nación Seguros S.A.

Provincia ART S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A expansão de produtos em saúde regulamentada adjacente está surgindo como um espaço em branco concreto, à medida que a SSN abriu uma nova via de comercialização para coberturas de saúde sob a modalidade prestacional por meio da Resolução 258/2026. Isso permite que as seguradoras empacotem benefícios de prestação de serviços com termos mais claros e atendimento mais rápido, e que compitam em conveniência nos segmentos de varejo e patrocinados por empregadores usando contratação digitalizada e sinistros. Paralelamente, a desregulamentação para grandes riscos, reforçada pela estrutura atualizada de Grandes Riesgos sob a Resolução 471/2025, apoia uma personalização mais rápida para coberturas industriais, de energia e relacionadas à infraestrutura, onde as estruturas de apólices e limites precisam de iteração rápida.

A subscrição e a governança de sinistros baseadas em dados também estão se consolidando como uma oportunidade de execução após a SSN lançar um novo esquema de coleta e análise de dados (SINIAS e RI). O cronograma de implementação inclui o uso obrigatório do módulo de informações financeiras em outubro de 2026 e do sistema de sinistros em janeiro de 2027. As seguradoras que alinharem a captura de dados entre corretores, canais diretos e parceiros de sinistros podem reduzir os tempos de ciclo, fortalecer os controles antifraude e gerenciar o desenvolvimento de reservas com mais eficácia, particularmente em segmentos com carga de litígio. No lado de ativos e passivos, a Resolução 272/2026 introduziu um regime temporário até 31 de dezembro de 2027, permitindo que certos títulos públicos nacionais adquiridos em leilões primários sejam registrados a valor técnico dentro de um limite definido, o que influencia as decisões de estratégia de investimento sob restrições de alocação doméstica e afeta como as seguradoras equilibram métricas de solvência com receita de spread.

Desenvolvimentos recentes do setor

- Julho de 2026: A SSN lançou um novo esquema de coleta e análise de dados (SINIAS e RI) e publicou marcos de implementação, incluindo o uso obrigatório do módulo de informações financeiras em outubro de 2026 e do sistema de sinistros em janeiro de 2027. O programa desloca a supervisão para um monitoramento mais automatizado e preventivo e aumenta a importância da prontidão de dados na subscrição, sinistros e acompanhamento de litígios.

- Junho de 2026: A La Segunda Seguros firmou parceria com a Inbenta, com apoio do EU-LAC Digital Accelerator, para implementar IA conversacional em processos de assessoria de planos de aposentadoria. A implementação fortalece o atendimento digital assistido em um segmento que ainda depende fortemente da interação com assessores, ao mesmo tempo em que melhora a escalabilidade e a consistência das respostas ao longo das jornadas do cliente.

- Julho de 2025: A SSN emitiu a RESOL-2025-287-APN-SSN, fortalecendo as metodologias de reserva para sinistros pendentes, mediações e IBNR por ramo, com atualizações de inflação. A mudança elevou a importância operacional da qualidade dos dados de sinistros e das práticas de reserva de longa duração, afetando o planejamento de capital e a gestão de rentabilidade nas linhas não-vida.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como o valor total dos prêmios brutos emitidos gerados por apólices de seguro de vida e não-vida vendidas na Argentina, convertidos em USD para fins de comparabilidade, e contabilizados no nível da seguradora para o período indicado.

Exclusões de escopo: prêmios de resseguro registrados entre seguradoras e retornos puramente de investimento sobre as carteiras de ativos das seguradoras são excluídos para evitar dupla contagem.

Visão geral da segmentação

- Por Tipo de Seguro

- Seguro de Vida

- Seguro Não Vida

- Seguro Automóvel

- Seguro Saúde

- Seguro de Propriedade

- Seguro de Responsabilidade Civil

- Outros Seguros

- Por Segmento de Cliente

- Varejo

- Corporativo

- Por Canal de Distribuição

- Corretores/Agentes

- Bancos

- Vendas Diretas

- Outros Canais

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

Para construir os dados de base, começamos com estatísticas públicas e divulgações regulatórias que descrevem volumes de prêmios, número de seguradoras e mix de linhas de negócio na Argentina. As fontes utilizadas normalmente incluem publicações oficiais do supervisor de seguros argentino, divulgações do banco central sobre séries de inflação e taxa de câmbio, estatísticas nacionais para indicadores de renda e emprego, e conjuntos de dados internacionais como FMI e Banco Mundial para normalização macroeconômica.

Em seguida, revisamos relatórios anuais de seguradoras, demonstrações financeiras auditadas, apresentações a investidores, sites de associações e coberturas de imprensa reputadas para entender como o crescimento dos prêmios tem se movido nas principais linhas, como automóveis, saúde, propriedade e vida. Quando útil, também utilizamos assinaturas pagas para dados financeiros e inteligência de empresas, notícias e finanças, e um banco de dados de embarques de importação-exportação apenas para verificações de contexto econômico amplo, e não para dimensionamento direto de prêmios. As fontes citadas acima são meramente ilustrativas e não exaustivas, e muitas outras referências também foram consultadas para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

O trabalho primário foi utilizado para verificar o que está por trás do crescimento dos prêmios, incluindo revisões de tarifas, aperto na subscrição, pressão de sinistros e mudanças no mix de canais entre corretores, bancos e vendas diretas. Conversamos com uma combinação de seguradoras, distribuidores e especialistas do setor, e os insumos foram equilibrados entre os principais polos operacionais e bolsões de demanda provinciais, para que as premissas pudessem ser testadas em relação ao comportamento real de venda e renovação.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 14% | |

| Nível médio: 58% | Líderes funcionais/de unidade: 40% | |

| Empresas menores: 15% | Gerentes: 46% |

Dimensionamento e Previsão de Mercado

O dimensionamento foi construído usando uma abordagem top-down, na qual os totais de prêmios regulatórios e as participações por linha de negócio foram reconstruídos em um único pool de valor de prêmios emitidos, depois convertidos em USD usando premissas cambiais de média anual para manter a consistência de tempo. Os totais foram então verificados com aproximações bottom-up seletivas, como amostragem de divulgações de prêmios de seguradoras e multiplicação dos níveis médios de prêmio observados por proxies de apólices e exposição, para verificar se a ordem de magnitude permanecia realista.

Os principais insumos usados no modelo incluíram a movimentação de inflação e câmbio, já que esses fatores afetam fortemente os relatórios nominais de prêmios, mudanças no parque de veículos segurados e tendências de tarifas de automóveis, variações na inflação de sinistros de saúde, indicadores de penetração como prêmios em proporção ao PIB, e o mix entre apólices de varejo e corporativas. Para as previsões, foi usada análise de cenários em torno das trajetórias de inflação e câmbio, já que pequenas mudanças podem alterar significativamente os valores em USD, mesmo que os prêmios em moeda local pareçam estáveis. Quando uma linha não tinha divisões públicas claras em um determinado ano, preenchemos as lacunas usando participações regulatórias de anos adjacentes e ajustes baseados em entrevistas antes de fechar a consolidação final.

Validação de Dados e Ciclo de Atualização

Os resultados foram verificados cruzadamente com sinais independentes, incluindo padrões históricos de crescimento de prêmios, estabilidade do mix de linhas de negócio e indicadores macroeconômicos como PIB e inflação, e depois revisados quanto a quebras que não correspondiam a eventos de mercado conhecidos. Quando surgiam valores atípicos, as premissas eram testadas novamente, e ligações de acompanhamento eram acionadas para confirmar se o fator determinante era precificação, crescimento da exposição ou tempo de relato.

Antes da aprovação final, o modelo passa por uma revisão de analistas em múltiplas etapas para garantir que os cálculos, conversões e alocações de participação sejam consistentes entre os anos. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais que podem alterar os volumes de prêmios ou a comparabilidade dos relatórios. Imediatamente antes da entrega, uma passagem final é concluída para que os clientes recebam a visão mais atualizada.

Comparação do Tamanho do Mercado de Seguros de Vida e Não Vida da Argentina segundo a Mordor Intelligence com Outras Estimativas Publicadas

É normal observar valores de mercado diferentes para o setor de seguros da Argentina, mesmo quando todos discutem vida e não-vida em conjunto, porque a base de mensuração e as escolhas de conversão nem sempre estão alinhadas. As diferenças normalmente surgem se o valor é estritamente de prêmios brutos emitidos, de como o momento do ano fiscal é tratado, e se a conversão para USD segue taxas spot ou médias anuais.

Neste estudo, os principais fatores de dispersão geralmente são o tratamento do reajuste de preços vinculado à inflação, o ano usado para a conversão de moeda durante períodos de volatilidade e se os fluxos de resseguro são misturados no mesmo total. Alguns editores também suavizam o crescimento usando uma única linha de tendência macroeconômica, o que pode subestimar os reajustes de prêmios de ciclo curto em automóveis e saúde, e outros projetam trajetórias de recuperação sem uma verificação clara em relação às taxas de penetração e às participações por linha de negócio.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 15,99 bilhões de USD (2025) | |

| Consultoria Global A | 15,01 bilhões de USD (2024) | Usa um ano-base anterior e um horizonte mais curto, e o valor em USD pode variar se o momento da conversão não corresponder ao ano de relato dos prêmios. |

| Editora do Setor B | 15,01 bilhões de USD (2024) | Frequentemente apresenta uma declaração de valor de mercado ampla sem uma regra clara sobre a exclusão de fluxos de resseguro e sem detalhar o método de média cambial utilizado. |

A tabela mostra que uma mudança de um ano no período-base e a regra de conversão para USD podem explicar grande parte da diferença, especialmente em anos de alta inflação. Quando os prêmios brutos emitidos são mantidos como o pool de valor, o resseguro é excluído para evitar dupla contagem, e a média cambial anual é aplicada de forma consistente, a dispersão publicada se torna mais fácil de reproduzir passo a passo, que é como os totais da Argentina são tratados aqui pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de seguros da Argentina?

O tamanho do mercado de seguros da Argentina é de USD 17,31 bilhões em 2026 e está projetado para atingir USD 25,70 bilhões até 2031 a um CAGR de 8,23%.

Qual segmento lidera a contribuição de prêmios no mercado de seguros da Argentina?

O seguro não vida lidera com 64,45% dos prêmios de 2025, apoiado pelo automóvel obrigatório e compensação de trabalhadores, propriedade e coberturas relacionadas à saúde.

Como as regulamentações estão moldando o mercado de seguros da Argentina em 2026?

As reformas implementadas em 2025 simplificaram as aprovações de produtos, unificaram os pisos de capital e melhoraram os padrões de reporte, apoiando uma inovação mais rápida e uma supervisão mais previsível.

Quais canais de distribuição estão crescendo mais rapidamente no mercado de seguros da Argentina?

Outros canais que incluem digital incorporado e direto estão previstos para crescer a um CAGR de 12,5% até 2031, enquanto o bancassurance registra alta emissão digital e amplo alcance.

Onde estão os principais impulsionadores de crescimento geográfico dentro da Argentina?

Buenos Aires permanece dominante em participação de prêmios, enquanto Neuquén e as províncias do Noroeste estão se expandindo com projetos de energia e mineração que requerem seguros especializados.

Quais desafios de subscrição permanecem no mercado de seguros da Argentina?

A elevada gravidade dos sinistros em automóvel, a volatilidade da exposição soberana e o subseguro decorrente da inflação continuam a pressionar os resultados, tornando a reprecificação, a eficiência nos sinistros e a disciplina de avaliação fatores críticos.

Página atualizada pela última vez em: