Tamanho e Participação do Mercado de Seguros de Vida e Não Vida da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 27.96 Bilhões de dólares |

| Tamanho do Mercado (2026) | 30.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 43.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.80% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de Vida e Não Vida da Indonésia pela Mordor Intelligence

O tamanho do Mercado de Seguros de Vida e Não Vida da Indonésia em termos de valor de prêmio foi avaliado em USD 27,96 bilhões em 2025 e estima-se que cresça de USD 30,14 bilhões em 2026 para atingir USD 43,88 bilhões até 2031, a um CAGR de 7,80% durante o período de previsão (2026-2031).

O mercado de seguros de vida e não vida da Indonésia beneficia-se de reformas regulatórias que formalizam plenamente a distribuição digital, reforçam os padrões prudenciais e, em 2022, adotam o IFRS 17, o que melhora a qualidade dos relatórios e a disciplina de precificação. A penetração permanece estruturalmente baixa mesmo com o avanço das reformas, o que mantém intacta a margem de crescimento de longo prazo em relação aos pares regionais. A trajetória de crescimento supera a CAGR histórica do final dos anos 2010 e início dos anos 2020, à medida que a modernização da distribuição e da supervisão sustenta uma expansão mais saudável dos prêmios em 2026. A implantação, pela OJK em 2025, do Banco de Dados de Agentes de Seguros da Indonésia e do Banco de Dados de Apólices de Seguros da Indonésia melhora a verificação de agentes e a transparência no nível das apólices, o que reduz o risco de venda inadequada e fortalece a confiança do consumidor em todo o mercado de seguros de vida e não vida da Indonésia. A postura regulatória permanece focada na resiliência prudencial, na governança digital e na proteção ao consumidor à medida que o mercado de seguros de vida e não vida da Indonésia se expande além dos principais centros urbanos em 2026.

Principais Conclusões do Relatório

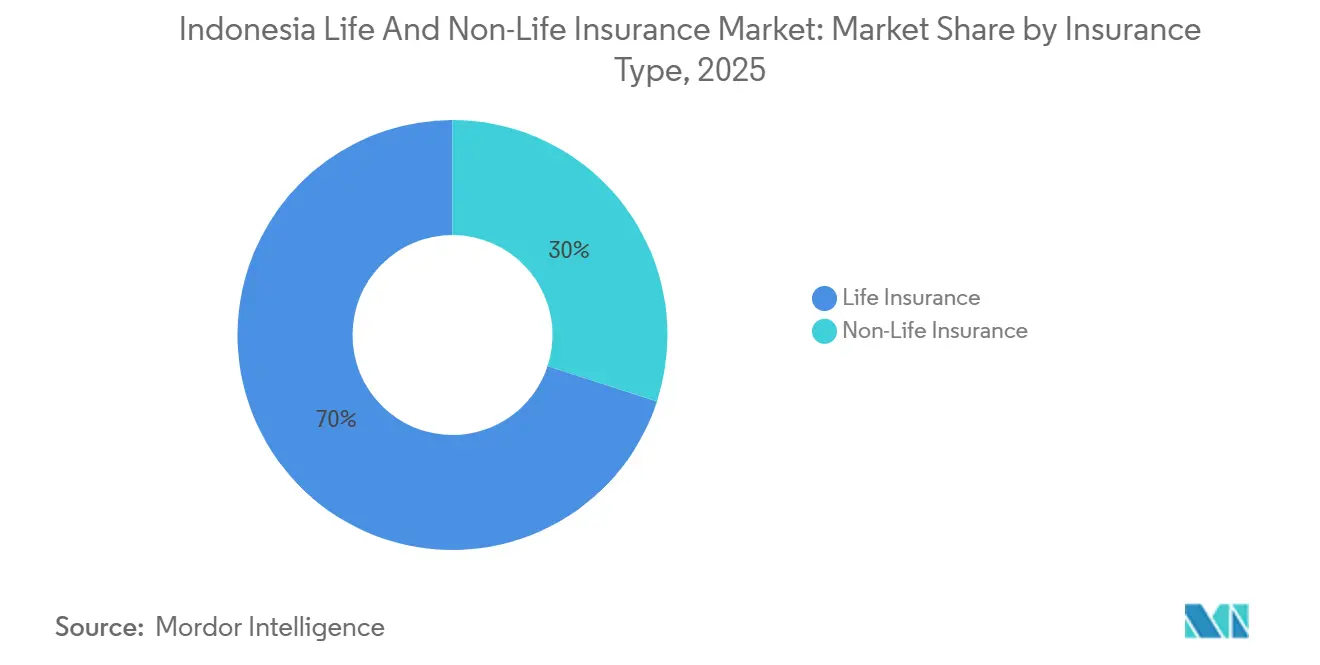

- Por tipo de seguro, o seguro de vida liderou com 70% do tamanho do mercado de seguros de vida e não vida da Indonésia em 2025, enquanto o seguro não vida deve expandir-se a uma CAGR de 11% de 2026 a 2031.

- Por canal de distribuição, os bancos captaram 33% do tamanho do mercado de seguros de vida e não vida da Indonésia em 2025, enquanto outros canais devem crescer a uma CAGR de 16% até 2031.

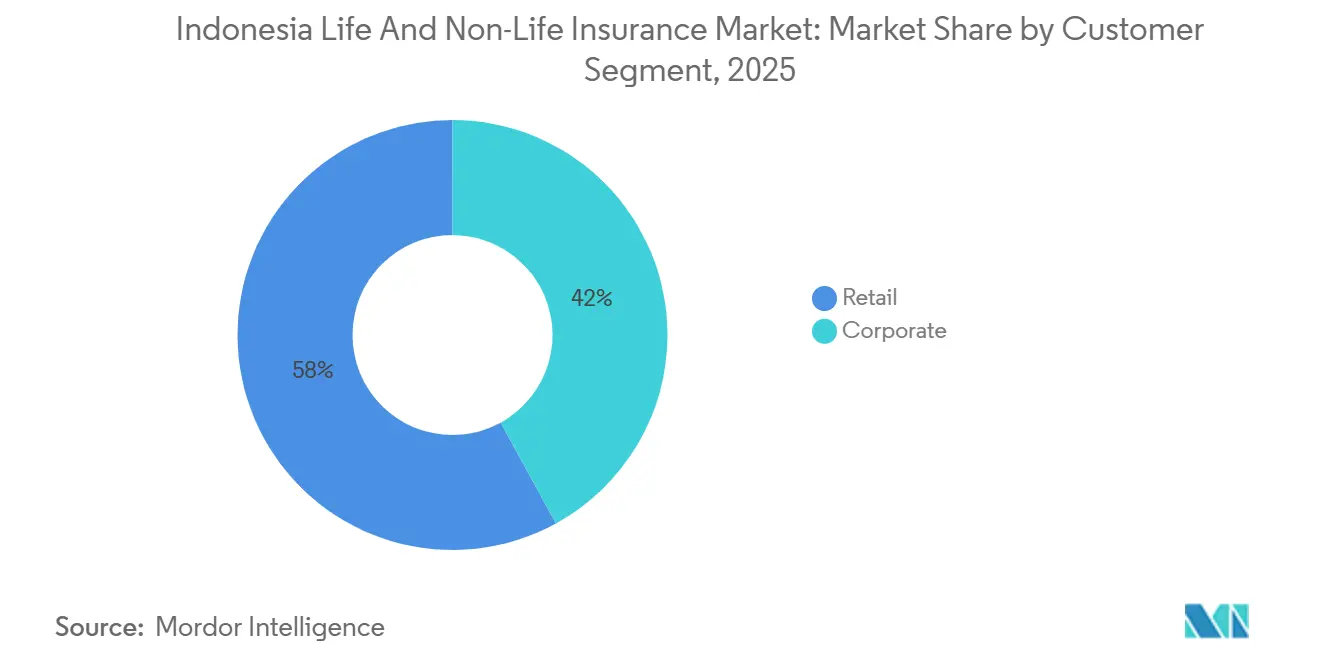

- Por segmento de cliente, o varejo respondeu por 58% do tamanho do mercado de seguros de vida e não vida da Indonésia em 2025 e deve registrar uma CAGR de 9% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Seguros de Vida e Não Vida da Indonésia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção do Bancassurance Digital em Ascensão Após a POJK OJK nº 38/2020 | +1.8% | Nacional, com ganhos iniciais em Jacarta, Surabaia e Bandung | Curto prazo (≤ 2 anos) |

| Reformas Obrigatórias do BPJS Impulsionando Apólices de Saúde Suplementar | +1.3% | Nacional, particularmente nos centros urbanos com emprego formal | Médio prazo (2-4 anos) |

| Risco de Catástrofe Induzido pelo Clima Elevando a Demanda por Cobertura Patrimonial | +1.5% | Nacional (Anel de Fogo), maior impacto em Jacarta, Java e Sumatra | Longo prazo (≥ 4 anos) |

| Expansão das Finanças Islâmicas Catalisando a Adoção de Produtos Takaful Fora de Java | +1.2% | Nacional, com concentração em Sulawesi, Kalimantan e Sumatra | Médio prazo (2-4 anos) |

| Regulamentação PAYDI (Vinculado a Investimentos) Desbloqueando o Crescimento de Produtos Unit-Linked | +0.9% | Nacional, classe média urbana | Médio prazo (2-4 anos) |

| Microsseguro de Comércio Eletrônico e Transporte por Aplicativo Expandindo Pools de Risco | +1.1% | Nacional, particularmente em Java urbana e cidades secundárias emergentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção do Bancassurance Digital em Ascensão Após a POJK OJK nº 38/2020

A modernização das regras de distribuição pela OJK permitiu a venda e o atendimento de produtos por meio de sistemas eletrônicos sob um regime de aprovação que exige registro como provedor de sistema eletrônico e gestão robusta de riscos de TI, catalisando uma mudança estrutural em direção ao bancassurance digital em 2026. As parcerias ilustram a escala dessa mudança, incluindo o acordo de bancassurance de longo prazo da Prudential com o Bank Syariah Indonesia no final de 2024, que abriu acesso a uma grande base de clientes islâmicos para produtos de vida e proteção em 2025[1]Prudential plc, "A Prudential expande-se na região da ASEAN por meio de uma parceria estratégica com o Bank Syariah Indonesia," Prudential plc, prudentialplc.com. O lançamento, pela OJK em junho de 2025, do Banco de Dados de Agentes de Seguros da Indonésia e do Banco de Dados de Apólices de Seguros da Indonésia fortalece a verificação de identidade dos agentes e a supervisão no nível das apólices, o que reduz a venda inadequada e melhora o tratamento de reclamações à medida que os volumes aumentam em todo o mercado de seguros de vida e não vida da Indonésia. A adoção do IFRS 17 exige relatórios digitais mais granulares, o que apoia a análise de rentabilidade e a otimização do mix de produtos para carteiras lideradas pelo bancassurance em 2026. Em conjunto, essas mudanças estão reduzindo as fricções nas vendas e no atendimento, ao mesmo tempo que aprofundam a integração banco-seguradora nos mercados de seguros de vida e não vida da Indonésia.

Reformas Obrigatórias do BPJS Impulsionando Apólices de Saúde Suplementar

A transição para benefícios padronizados de internação hospitalar no âmbito do KRIS elimina a diferenciação baseada em classes na cobertura pública, o que está motivando os empregadores a adotar apólices suplementares para manter a competitividade dos benefícios em 2026. As deliberações políticas sobre estruturas de copagamento concentraram-se na sustentabilidade e na proteção ao consumidor, à medida que o regulador coordena cronogramas e padrões operacionais para a cobertura de saúde no sistema privado. Os prêmios relacionados à saúde aumentaram acentuadamente no final de 2024, refletindo a crescente demanda por cobertura suplementar que complementa o regime público e as estratégias de benefícios para funcionários. A escala dos ativos do Badan Penyelenggara Jaminan Sosial (BPJS) destaca a abrangência dos programas públicos e a oportunidade de cobertura adicional à medida que as famílias sobem na curva de renda e os empregadores refinam os benefícios de saúde. Essas dinâmicas ampliam a base segurada e reforçam o crescimento dos prêmios no mercado de seguros de vida e não vida da Indonésia.

Risco de Catástrofe Induzido pelo Clima Elevando a Demanda por Cobertura Patrimonial

A exposição multirriscos da Indonésia a eventos sísmicos, vulcânicos e de condições climáticas extremas continua a aumentar a consciência de risco entre empresas e famílias, sustentando a demanda por soluções patrimoniais, de engenharia e de catástrofe em 2026. O risco de inundação costeira em Jacarta e as pressões de subsidência permanecem proeminentes, moldando a demanda tanto por produtos de indenização tradicionais quanto por conceitos paramétricos alinhados ao planejamento de resiliência[2]Otoritas Jasa Keuangan, "A OJK lança o Banco de Dados de Agentes de Seguros da Indonésia e o Banco de Dados de Apólices de Seguros da Indonésia," Otoritas Jasa Keuangan, ojk.go.id. Os prêmios de seguros gerais e a participação do ramo patrimonial aumentaram até o final de 2024, sustentados pelas necessidades de transferência de risco entre empresas e PMEs após eventos de grande porte repetidos. Instrumentos públicos de financiamento de risco, incluindo fundos de desastres coletivos e seguros de ativos estatais, fornecem um suporte e complementam a cobertura privada à medida que as autoridades ampliam as estratégias de financiamento de risco de desastres. Essas condições sustentam o crescimento nos ramos relacionados ao patrimônio e aumentam a relevância da proteção contra catástrofes no mercado de seguros de vida e não vida da Indonésia.

Expansão das Finanças Islâmicas Catalisando a Adoção de Produtos Takaful Fora de Java

O roteiro da OJK determina a separação das janelas takaful em entidades independentes até o final de 2026, o que está aumentando o foco organizacional e o desenvolvimento de produtos nos ramos islâmicos em todas as regiões em 2026. Uma parceria de bancassurance de longo prazo entre a Prudential e o Bank Syariah Indonesia ampliou o acesso a milhões de clientes e diversificou a distribuição em direção a segmentos focados no islâmico. A criação de novas entidades islâmicas e o lançamento de produtos apoiaram a escala de subscrição e o crescimento de ativos, incluindo a formação e expansão de operações islâmicas dedicadas que reportaram crescimento de ativos e capacidade de sinistros em 2025. A OJK visa um crescimento mais rápido dos prêmios fora de Java, alinhando-se à demanda islâmica em Sumatra, Kalimantan e Sulawesi, e aproveitando os canais digitais para reduzir os custos de distribuição. Essa expansão amplia o pool de risco e fortalece a relevância do segmento no mercado de seguros de vida e não vida da Indonésia.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Baixo Nível de Educação em Seguros nas Províncias Orientais | -0.8% | Nacional, concentrado em Papua, Maluku e Nusa Tenggara | Longo prazo (≥ 4 anos) |

| Aumentos de Solvência da POJK 14/2020 Pressionando Pequenas Seguradoras Domésticas | -1.1% | Nacional | Médio prazo (2-4 anos) |

| Fraude em Sinistros Automóveis e Lacunas na Qualidade de Dados Corroendo Margens | -0.7% | Nacional, particularmente em Java urbana | Curto prazo (≤ 2 anos) |

| Volatilidade do IDR Complicando a Gestão de Ativos e Passivos e os Buffers de Capital | -0.6% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Baixo Nível de Educação em Seguros nas Províncias Orientais

A OJK e o Instituto Brasileiro de Estatística e Geografia da Indonésia (Statistics Indonesia) estão realizando a Pesquisa Nacional de Educação Financeira e Inclusão de 2025 para atualizar os indicadores provinciais e orientar intervenções direcionadas onde persistem lacunas de inclusão e educação[3]Otoritas Jasa Keuangan, "A OJK une forças com o Statistics Indonesia para realizar a Pesquisa Nacional de Educação Financeira e Inclusão 2025," Otoritas Jasa Keuangan, ojk.go.id. O diagnóstico de seguro inclusivo do PNUD destaca lacunas sistêmicas que expõem as famílias a ofertas inadequadas e limitam a adoção em áreas remotas, o que enfraquece a demanda subjacente por proteção. Uma divisão digital documentada reduz a eficácia da educação e do cadastramento online, sublinhando a necessidade de alcance omnicanal e melhorias de infraestrutura para aumentar a adesão nas regiões periféricas. O banco de dados de agentes e o registro de apólices da OJK elevam os padrões de conduta e melhoram a rastreabilidade, apoiando as salvaguardas ao consumidor à medida que o mercado de seguros de vida e não vida da Indonésia se estende a segmentos menos familiarizados. Até que a educação melhore, a adoção enfrentará obstáculos em províncias selecionadas do mercado de seguros de vida e não vida da Indonésia.

Volatilidade do IDR Complicando a Gestão de Ativos e Passivos e os Buffers de Capital

Evidências históricas associam a depreciação da rupia a quedas nos valores das ações, que se refletem nas carteiras das seguradoras e na adequação de capital por meio da avaliação de ativos e das condições de crédito que afetam os tomadores corporativos. As regras de investimento da OJK exigem que as seguradoras de vida mantenham títulos públicos domésticos significativos, o que estabiliza os fluxos de caixa, mas reduz o casamento natural de moedas para exposições estrangeiras em determinados produtos. O balanço de resseguros da Indonésia tem um componente líquido de saída, o que pode aumentar as necessidades de liquidação em moeda estrangeira após grandes eventos e ampliar o risco cambial em períodos de estresse. O IFRS 17 está aprimorando as práticas de gestão de ativos e passivos ao esclarecer os fatores de lucro, incentivando um casamento mais próximo e estratégias de resseguro nos mercados de seguros de vida e não vida da Indonésia. A volatilidade cambial e das taxas de juros, portanto, permanece como uma restrição estrutural em carteiras selecionadas no mercado de seguros de vida e não vida da Indonésia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Seguro: Maturação Equilibrada, Intensificação do Impulso do Seguro Não Vida

O seguro de vida detinha 70% em 2025, ancorando o mercado de seguros de vida e não vida da Indonésia com produtos de proteção tradicionais recuperando terreno sob padrões mais rígidos de conduta e divulgação para negócios vinculados a investimentos. Uma recuperação no final de 2024 nos fluxos de produtos unit-linked liderados por bancos demonstrou que uma governança revisada pode coexistir com uma demanda mais saudável, especialmente quando os parceiros fortalecem as jornadas de assessoria e a qualidade da divulgação. Os elevados buffers de solvência reportados pela OJK em 2025 apoiam a precificação e o redesenho de produtos à medida que o IFRS 17 melhora a atribuição de lucro e risco nas carteiras. Os ramos de patrimônio, automóvel e crédito mantiveram relevância no lado geral, à medida que as empresas recalibram as necessidades de transferência de risco após eventos extremos repetidos e maior consciência das exposições de ativos. Essa reformulação de características de proteção e investimento está melhorando a resiliência dos produtos no mercado de seguros de vida e não vida da Indonésia à medida que 2026 avança.

O seguro não vida está projetado para ser o segmento de crescimento mais rápido, com uma CAGR de 11% de 2026 a 2031, à medida que o risco climático, os complementos de saúde e as necessidades de transferência de risco corporativo elevam a demanda além dos ramos automóvel tradicionais. O patrimônio permanece central em 2026, dado o perfil de riscos e a crescente consciência do financiamento de risco nos segmentos corporativo e de PMEs, apoiado por programas públicos de desastres que complementam a cobertura privada. Os empregadores estão aumentando a proteção de saúde suplementar após a padronização do KRIS, o que eleva a relevância de Acidentes e Saúde nos livros gerais ao lado de ofertas voltadas a acidentes e empregadores. O IFRS 17 continua a refinar a precificação e a calibração de reservas em vida e não vida, o que deve sustentar margens mais estáveis à medida que as seguradoras se expandem além dos ramos legados no mercado de seguros de vida e não vida da Indonésia. Essas mudanças estão orientando uma subscrição e alocação de capital mais orientadas por dados em todo o setor de seguros de vida e não vida da Indonésia em 2026.

Por Canal de Distribuição: O Bancassurance Ancora, Mas os Desafiantes Digitais Aceleram

Os bancos captaram 33% da distribuição em 2025, pois o bancassurance permaneceu o principal motor dos fluxos de prêmios de vida, com jornadas combinadas de agência e digitais adaptadas à tolerância ao risco do cliente. A concentração de prêmios de vida nos canais bancários reflete assessoria estruturada, escalonamento de produtos e divulgação aprimorada que se alinha às expectativas de conduta da OJK e aos relatórios do IFRS 17 em 2026. A parceria da Prudential com o Bank Syariah Indonesia demonstra como as redes bancárias podem desbloquear novos segmentos de clientes e aprofundar a distribuição islâmica para ampliar o alcance da proteção em 2026. Os bancos de dados de agentes e apólices da OJK, lançados em meados de 2025, ajudam a verificar a identidade dos agentes por meio de códigos QR e permitem relatórios mensais de apólices, fortalecendo assim a integridade do canal e a confiança no mercado de seguros de vida e não vida da Indonésia. Esses ativos apoiam modelos híbridos banco-digital que melhoram a venda cruzada, a persistência e os pontos de contato de serviço em todo o mercado de seguros de vida e não vida da Indonésia.

Outros canais estão projetados para crescer a uma CAGR de 16% até 2031, à medida que o arcabouço de serviços digitais da OJK permite subscrição e sinistros totalmente online para produtos aprovados, desde que os requisitos de registro de sistema e de pessoal sejam atendidos. A proteção embutida, as compras prioritariamente móveis e a distribuição de parceiros baseada em API continuam a expandir o alcance nas cidades urbanas e secundárias em 2026. Os papéis dos agentes estão se deslocando para a assessoria em casos complexos, enquanto as verificações de identidade digital e as regras de conduta reduzem a venda inadequada e aprimoram a supervisão regulatória em todo o mercado de seguros de vida e não vida da Indonésia. O IFRS 17 apoia uma mudança no mix de canais em direção a métricas que enfatizam valor e persistência em vez de prêmios brutos, o que está melhorando a adequação produto-canal em 2026. Essas dinâmicas de canal sinalizam a convergência contínua de modelos liderados por bancos e prioritariamente digitais no mercado de seguros de vida e não vida da Indonésia.

Por Segmento de Cliente: O Varejo Comanda, Mas o Espaço em Branco Comercial/PME Acena

Os clientes de varejo responderam por 58% em 2025, tornando o varejo a âncora do mercado de seguros de vida e não vida da Indonésia, à medida que jornadas de compra digital mais fluidas e o aumento da educação financeira elevam a demanda em 2026. A demanda dos empregadores por cobertura de saúde suplementar está crescendo com a implementação do KRIS, o que valoriza benefícios de fácil compreensão e sinistros transparentes para as famílias. A supervisão da OJK sublinha a proteção ao consumidor e os padrões de conduta à medida que a cobertura se expande por meio de canais digitais e modelos de assessoria em 2026. As seguradoras estão simplificando as ofertas de varejo para atender às regras de distribuição não presencial e melhorar o atendimento em aplicativos e plataformas de parceiros, aprofundando assim o alcance junto a demografias sub-seguradas em todo o mercado de seguros de vida e não vida da Indonésia. O microsseguro permanece uma ponte para segmentos desatendidos, e a análise da ONU confirma uma grande demanda latente que os canais digitais podem desbloquear.

Os clientes corporativos respondem pela parcela residual por meio de ofertas de vida em grupo, patrimônio, responsabilidade civil e crédito, enquanto a OJK prioriza melhorias no compartilhamento de risco e na governança nos ramos de crédito e garantia relevantes para as PMEs. O sistema de previdência social continua a expandir a cobertura e os ativos, o que abre oportunidades complementares para empregadores e grupos de afinidade adicionarem proteção em 2026. O diagnóstico do PNUD enfatiza que o seguro inclusivo requer design de produto e processos de sinistros adequados para ter sucesso fora das principais cidades, o que orienta o desenvolvimento de produtos comerciais para PMEs. O IFRS 17 melhora a análise de rentabilidade por segmento e incentiva a reprecificação cuidadosa e a seleção de riscos tanto nas carteiras de varejo quanto nas corporativas no mercado de seguros de vida e não vida da Indonésia. À medida que as disciplinas se intensificam, a venda cruzada para proprietários de PMEs e funcionários de varejo pode impulsionar uma penetração mais profunda da cobertura no mercado de seguros de vida e não vida da Indonésia.

Análise Geográfica

O pool de prêmios de USD 30,14 bilhões da Indonésia em 2026 está concentrado em Java devido à maior inclusão financeira e às densas redes bancárias que favorecem o bancassurance, enquanto as prioridades da OJK apoiam a diversificação para as ilhas periféricas. O mercado de seguros de vida e não vida da Indonésia está posicionado para se beneficiar de intervenções planejadas que visam um crescimento mais rápido além de Java, aproveitando a distribuição digital e instrumentos de seguro inclusivo. Os bancos de dados de agentes e apólices da OJK melhoram a verificação de agentes e a transparência no nível das apólices, o que ajuda a estender a distribuição confiável para cidades secundárias e distritos rurais em todo o mercado de seguros de vida e não vida da Indonésia. Esses ativos digitais incentivam novos pilotos de produtos e parcerias embutidas que podem adaptar a proteção ao poder de compra local e aos perfis de risco à medida que 2026 avança. Coletivamente, esses movimentos apoiam uma contribuição regional mais equilibrada para o mercado de seguros de vida e não vida da Indonésia ao longo do tempo.

A intensidade de risco de Java, a densa urbanização e a concentração de infraestrutura mantêm as compras de patrimônio e Acidentes e Saúde elevadas, pois a exposição a riscos sustenta um forte argumento para produtos alinhados a catástrofes e serviços de gestão de riscos. Além de Java, o mandato de separação da OJK para janelas islâmicas alimenta uma nova geração de seguradoras e produtos dedicados voltados às preferências locais, especialmente em Sumatra, Kalimantan e Sulawesi, onde a adoção está crescendo. O trabalho de seguro inclusivo do PNUD enfatiza processos práticos de sinistros, prêmios acessíveis e características adequadas para melhorar a adoção fora das principais cidades, o que ajuda a orientar o desenvolvimento de produtos em todo o mercado de seguros de vida e não vida da Indonésia. A arquitetura pública de financiamento de risco de desastres fornece um suporte ao seguro privado, melhorando a resiliência geral nas províncias propensas a riscos em 2026. Esses elementos continuam a fortalecer a base para o crescimento regional diversificado no mercado de seguros de vida e não vida da Indonésia.

Nas Províncias Orientais, as lacunas de infraestrutura e a distância física dos pontos de serviços financeiros restringem os canais tradicionais, o que valida a ênfase da OJK na governança digital, na verificação de identidade dos agentes e nos padrões de conduta para proteger os consumidores à medida que a cobertura se expande. À medida que a qualidade dos dados e a supervisão dos agentes melhoram, a venda inadequada e as fricções nos sinistros podem diminuir, o que apoia uma maior confiança entre os compradores de primeira viagem e os segmentos desatendidos em 2026. O apoio regulatório a ferramentas paramétricas e outras ferramentas inovadoras de transferência de risco apoia as regiões agrícolas e sensíveis ao clima, alinhando as soluções de risco aos riscos e meios de subsistência locais. O mercado de seguros de vida e não vida da Indonésia está, portanto, preparado para ampliar a cobertura além de Java à medida que a prontidão digital e o design de produtos direcionados melhoram em 2026. A colaboração contínua entre reguladores, seguradoras e programas públicos será central para desbloquear a expansão geográfica sustentável no mercado de seguros de vida e não vida da Indonésia.

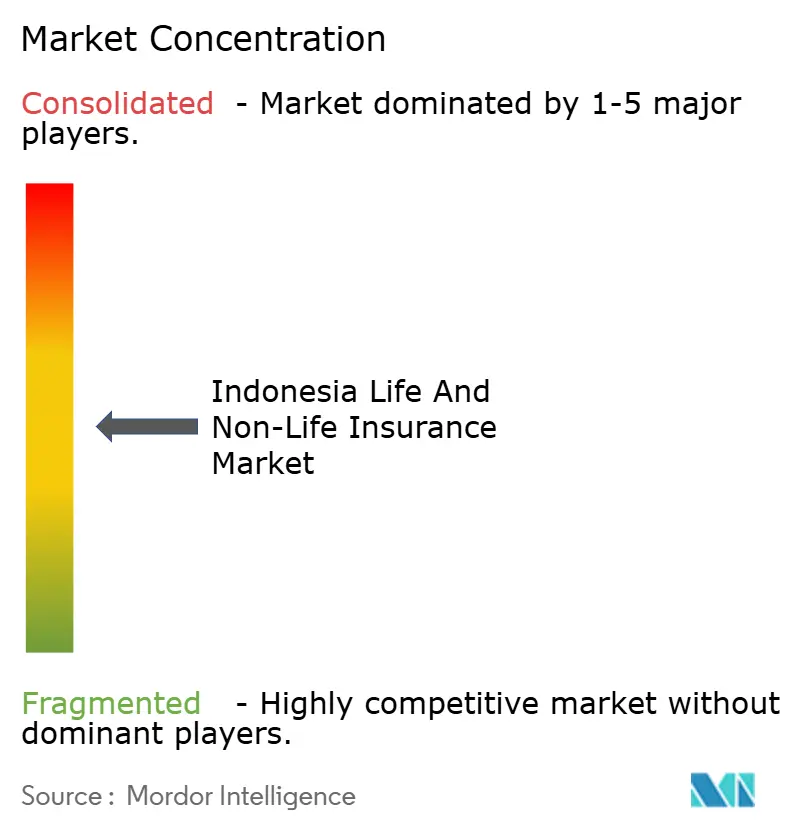

Cenário Competitivo

O mercado é moderadamente concentrado, com grandes seguradoras de vida detendo uma participação substancial, mas as cinco principais em todo o mercado combinado de seguros de vida e não vida da Indonésia não se aproximam da dominância implícita por faixas de limiar mais elevadas.

Os requisitos de capital próprio em fases da OJK até 2028 estão acelerando as discussões de consolidação, especialmente entre empresas menores que enfrentam custos de conformidade mais elevados e precisam de bases de capital mais sólidas sob o IFRS 17. O arcabouço regulatório digital que permite jornadas totalmente não presenciais está remodelando a dinâmica competitiva ao reduzir as fricções de distribuição e permitir modelos embutidos em grandes plataformas em 2026. As reformas de dados e conduta, incluindo a verificação de agentes e os relatórios no nível das apólices, reforçam a confiança e reduzem o risco de venda inadequada à medida que os canais escalam no mercado de seguros de vida e não vida da Indonésia. A adoção do IFRS 17 continua a melhorar a mensuração de desempenho, a precificação e o planejamento de capital, o que apoia uma concorrência mais disciplinada em 2026.

Os movimentos de distribuição destacam a centralidade do bancassurance e a crescente importância do islâmico. A colaboração de longo prazo da Prudential com o Bank Syariah Indonesia aprofundou a distribuição em grandes bases de clientes islâmicos e diversificou além da agência, o que ampliou o alcance para produtos tradicionais e híbridos em 2025 e em 2026. O desenvolvimento de produtos e as melhorias na governança de produtos unit-linked apoiaram uma recuperação nas vendas lideradas por bancos para as principais seguradoras, auxiliadas por padrões mais rígidos de divulgação e perfil de risco. No front tecnológico, a Tokio Marine Indonesia introduziu ferramentas habilitadas por IA, rastreamento de produção em tempo real para agentes e novos pacotes automóvel, sinalizando um impulso para se diferenciar por meio da produtividade dos agentes e do serviço digital em 2025 e 2026. Essas estratégias de distribuição e tecnologia moldam como os incumbentes defendem sua participação e se expandem para novos segmentos de clientes no mercado de seguros de vida e não vida da Indonésia. À medida que a convergência de canais avança, a qualidade da assessoria e a proteção ao consumidor permanecem como alavancas competitivas fundamentais em todo o mercado de seguros de vida e não vida da Indonésia.

Fusões e aquisições e a modelagem de carteiras continuam a influenciar o posicionamento competitivo. O acordo da Manulife para adquirir a Schroders Indonesia visa expandir as capacidades de gestão de ativos no país, o que pode apoiar a competitividade de produtos vinculados a investimentos e soluções de patrimônio mais amplas vinculadas à proteção[4]Manulife Investment Management, "A Manulife Wealth & Asset Management adquirirá a Schroders Indonesia," Manulife Investment Management, manulifeim.com.hk. As ações da OJK para resolver instituições em dificuldades, incluindo a revogação da licença da Jiwasraya em janeiro de 2025, sublinham uma abordagem centrada no consumidor e a disposição de aplicar a disciplina prudencial quando a remediação falha. O foco regulatório na governança de produtos de saúde, infraestrutura de dados e gestão de ativos e passivos sob o IFRS 17 aponta para um maior estabelecimento de padrões em precificação e transferência de risco em 2026. Esses movimentos apontam coletivamente para um ambiente competitivo mais resiliente à medida que o mercado de seguros de vida e não vida da Indonésia escala sob regras mais rígidas de conduta e capital. Parcerias estratégicas, remodelagem de produtos e gestão de ativos e passivos disciplinada provavelmente permanecerão como temas centrais em 2026 em todo o mercado de seguros de vida e não vida da Indonésia.

Líderes do Setor de Seguros de Vida e Não Vida da Indonésia

PT Prudential Life Assurance

PT AIA Financial

PT Manulife Indonesia

PT Allianz Life Indonesia

PT AXA Financial Indonesia

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Hanwha General Insurance adquiriu uma participação de 61,5% na PT Lippo General Insurance Tbk da Indonésia, consolidando sua posição no Sudeste Asiático. A aquisição, avaliada em 82,3 bilhões de won (USD 57 milhões), fortalece as operações internacionais de seguros da Hanwha.

- Setembro de 2025: A Manulife Wealth and Asset Management assinou um acordo para adquirir 100% da PT Schroder Investment Management Indonesia, que deverá criar um patrimônio sob gestão combinado de aproximadamente USD 10,9 bilhões quando concluído, sujeito a aprovações regulatórias.

- Julho de 2025: A Manulife Indonesia lançou o Manulife PRIME (Protection Optimum Elite), uma nova solução de proteção de vida projetada para planejamento de legado líquido e valioso, distribuída por meio das agências do Bank DBS Indonesia com facilidades de financiamento de prêmios disponíveis; o produto aborda as complexidades da transferência de patrimônio entre gerações em meio à projetada transferência de patrimônio de USD 83,5 trilhões da Indonésia até 2048.

- Fevereiro de 2025: A PT Asuransi Allianz Life Indonesia e a PT Bank HSBC Indonesia lançaram o Premier Plan Assurance, um novo produto de vida unit-linked para clientes premier com características que incluem 100% de alocação de prêmio em fundos de investimento a partir do primeiro ano de apólice e um bônus de persistência.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo trata o mercado de seguros da Indonésia como os prémios brutos anuais subscritos gerados por seguradoras de vida e gerais (não-vida) licenciadas, convertidos para dólares norte-americanos às taxas médias anuais da rupia.

As apólices subscritas no exterior, o resseguro cativo e os esquemas micro-takaful abaixo de IDR 50 milhões são excluídos para manter o âmbito comparável com as normas de divulgação da OJK.

Visão Geral da Segmentação

- Por Tipo de Seguro

- Seguro de Vida

- Seguro Não Vida

- Seguro Automóvel

- Seguro Saúde

- Seguro Patrimonial

- Seguro de Responsabilidade Civil

- Outros Seguros

- Por Segmento de Cliente

- Varejo

- Corporativo

- Por Canal de Distribuição

- Corretores/Agentes

- Bancos

- Vendas Diretas

- Outros Canais

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistam gestores de subscrição, responsáveis de bancassurance, fundadores de insurtech e consultores atuariais em Jacarta, Surabaia e Medan.

Estas conversas clarificam os níveis de retenção, os valores médios dos bilhetes e os riscos emergentes (por exemplo, propostas obrigatórias de TPL automóvel) que os dados brutos de secretária não conseguem captar isoladamente. Isto permite-nos testar as hipóteses iniciais antes de os números serem consolidados.

Investigação Documental

Começamos por recolher os totais de prémios, os rácios de solvência e as divisões por ramo de atividade de reguladores de primeiro nível, como as atualizações mensais do setor da OJK e os seus relatórios trimestrais de Desenvolvimento do Setor Financeiro, que ancoram a linha de base de 2024 em IDR 336,65 biliões de prémios. O contexto macroeconómico é construído a partir das tabelas de rendimento das famílias do Statistics Indonesia, das publicações sobre taxas de juro do Bank Indonesia, dos estudos de penetração do Banco Mundial e dos documentos de trabalho das associações comerciais regionais. Os relatórios 10-K das empresas, as apresentações a investidores e a imprensa de referência ajudam-nos a acompanhar as variações nos preços dos produtos e as mudanças na quota dos canais. Quando necessário, os analistas recorrem ao D&B Hoovers para obter dados financeiros das seguradoras e ao Dow Jones Factiva para fluxos de negócios e indicadores de fusões e aquisições. Esta lista é meramente ilustrativa; muitas outras fontes abertas e pagas são consultadas durante a validação dos dados.

Dimensionamento de Mercado e Previsão

Aplicamos uma reconstrução descendente do conjunto de prémios utilizando as divisões oficiais entre vida e não-vida. Verificamos depois os totais com verificações ascendentes seletivas, como contagens de apólices de automóvel amostradas x prémio médio e retroanálises do rácio de sinistralidade em saúde. Os principais fatores introduzidos no modelo incluem o rendimento disponível das famílias, as vendas de veículos, as conclusões de obras imobiliárias, a inflação médica e os limiares mínimos de capital próprio exigidos pelo regulador. Uma regressão multivariada relaciona estas variáveis com o crescimento histórico dos prémios e gera a previsão de base, que é posteriormente ajustada através de análise de cenários para variações cambiais e ciclos de perdas catastróficas. As lacunas de dados em ramos de nicho são colmatadas por médias ponderadas de divulgações de pares e citações de especialistas, sinalizadas para atualização posterior.

Ciclo de Validação de Dados e Atualização

Os resultados passam por três camadas: sinalizadores automáticos de anomalias, revisão por pares de analistas sénior e aprovação final pelo autor principal.

Voltamos a contactar as fontes se a variância exceder os intervalos predefinidos e atualizamos o modelo anualmente, com atualizações intercalares desencadeadas por eventos materiais, como alterações aos requisitos de capital ou perdas por catástrofes naturais.

Por que Razão a Linha de Base da Investigação da Mordor sobre a Dimensão, Quota, Tendências e Análise do Setor de Seguros de Vida e Não-Vida da Indonésia (Segmentos, Regiões) Merece Confiança

As estimativas publicadas divergem frequentemente porque as empresas adotam diferentes definições de prémio, conversões cambiais ou janelas de previsão.

Uma consultora global cita um mercado de USD 51 mil milhões em 2024, inflacionando os totais ao incluir resseguro offshore e produtos semelhantes a pensões. Um fornecedor boutique cita apenas USD 37,22 milhões para 2025 após limitar a cobertura a canais digitais selecionados. O nosso âmbito disciplinado, a linha de base ancorada na OJK e a cadência de atualização anual posicionam o valor de USD 25,53 mil milhões da Mordor para 2025 como um ponto de partida equilibrado para a tomada de decisões.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 25,53 mil milhões (2025) | Mordor Intelligence | - |

| USD 51 mil milhões (2024) | Regional Consultancy A | Inclui coberturas offshore e poupanças de pensões, utiliza hipóteses cambiais agressivas |

| USD 0,04 mil milhões (2025) | Industry Analysis B | Acompanha apenas prémios diretos digitais, exclui pools de agência e bancassurance |

Em suma, ao ancorar as previsões em dados regulatórios, validar os inputs com informação de campo e divulgar claramente as inclusões e exclusões, fornecemos uma linha de base transparente e reprodutível em que os gestores podem confiar com segurança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho e a perspectiva de crescimento do mercado de seguros de vida e não vida da Indonésia em 2026 e além?

O tamanho do mercado de seguros de vida e não vida da Indonésia é de USD 30,14 bilhões em 2026, com uma previsão de USD 43,88 bilhões até 2031 a uma CAGR de 7,80%. Essa perspectiva reflete a modernização regulatória, a expansão dos canais digitais e a melhoria da governança de dados entre as seguradoras.

Qual segmento lidera por tipo de seguro no mercado de seguros de vida e não vida da Indonésia?

O seguro de vida liderou com 70% em 2025, enquanto o seguro não vida está projetado para ser o segmento de crescimento mais rápido, com uma CAGR de 11% de 2026 a 2031, à medida que a cobertura relacionada ao clima e à saúde ganha impulso.

Como os canais estão evoluindo no mercado de seguros de vida e não vida da Indonésia?

Os bancos detinham 33% da distribuição em 2025, e outros canais devem crescer rapidamente graças às regras da OJK que permitem subscrição e sinistros totalmente digitais e não presenciais para produtos aprovados, apoiados por bancos de dados de agentes e apólices que melhoram a confiança.

Quais mudanças regulatórias mais afetam as estratégias de 2026 no mercado de seguros de vida e não vida da Indonésia?

Os relatórios do IFRS 17, as aprovações de distribuição digital da OJK e os requisitos de capital próprio em fases estão moldando o design de produtos, a disciplina de precificação e os caminhos de consolidação que influenciam as estratégias de 2026 entre as seguradoras.

Quais são as avenidas de crescimento geográfico mais promissoras no mercado de seguros de vida e não vida da Indonésia?

A OJK visa um crescimento mais rápido dos prêmios fora de Java, aproveitando os canais digitais e as separações islâmicas, com Sumatra, Kalimantan e Sulawesi posicionadas para uma adoção mais forte à medida que os custos de distribuição caem e os produtos personalizados se expandem.

Página atualizada pela última vez em: